Поделиться

Учреждение

«Костанайский высший экономический колледж Казпотребсоюза»

Кафедра экспериментальных программ

УТВЕРЖДАЮ

Заместитель директора

по учебной работе

___________К.Кулесова

«____»_________20___г.

РАБОЧАЯ ПРОГРАММА УЧЕБНОЙ ДИСЦИПЛИНЫ

ДЛЯ СТУДЕНТА – СИЛЛАБУС (SYLLABUS)

2018-2019 учебный год

|

Дисциплина: «Основы бухгалтерского учета» |

|

Специальность: «0518000 Учет и аудит (по отраслям)» (квалификация) |

|

Форма обучения: очная |

|

Количество кредитов: 2 |

|

Курс 1 семестр: 1 |

|

Преподаватель: Джантурина К.А. Общая трудоемкость: 60 час. Теоретические: 30 час. Практические (семинарские) занятия: 30час. СРСП: 15 час. СРС: 30 час.

Костанай, 2019

|

Название курса: Основы бухгалтерского учета

Номер (код) курса: ПМ 03

Количество кредитов: 2

Сведения о преподавателе: Джантурина К.А.

|

ФИО преподавателя |

Время и место проведения |

Контактный телефон,e-mail

|

|

|

Теоретических занятий |

СРСП |

||

|

Джантурина Кульзира Абильжановна |

По расписанию |

По расписанию |

дом. 50 – 90 – 95 сот. 87774420406

|

Характеристика дисциплины

Дисциплина «Основы бухгалтерского учета» представляет собой информационную, аналитическую и контрольную функции теории учета для успешного функционирования применения всех методов и приемов учета для обработки информации, и получения достоверных данных, содержащихся в бухгалтерском учете. Изменения, происходящие в производственной, снабженческой и сбытовой деятельности организации регистрируются в бухгалтерском учете с целью улучшения работы этой организации и принятию правильных управленческих решений.

Целью преподавания дисциплины «Основы бухгалтерского учета» является изучение роли бухгалтерского учета в системе управления предприятием в котором большое внимание уделяется глубокому освоению и осмыслению теории бухгалтерского учета во всех сферах экономики и предпринимательской деятельности.

Для выполнения этой задачи в основу преподавания курса положены Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 г. № 234, международные и национальный стандарты финансовой отчетности и другие, нормативные и законодательные документы Республики Казахстан.

Система знаний нацелена на выработку знаний, усвоение методов, понятий, терминов, классификации счетов, документов, регистров, финансовой отчетности и их значении для получения всесторонней информации о хозяйствующем субъекте.

Задачи изучения дисциплины:

- освоить основные принципы бухгалтерского учета;

- изучить структуру и содержание бухгалтерского баланса, системы счетов и двойной записи, оценки, калькуляции и документации, инвентаризации, составления и представления форм финансовой отчетности;

- изучить учет элементов финансовой отчетности: краткосрочных и долгосрочных активов, капитала и обязательств организаций;

- освоить учет доходов и расходов, а также определения финансовых результатов

Результаты обучения:

А. Иметь четкое представление об особенностях организации бухгалтерского учета на предприятиях.

B. Использование на практике знания и способности понимания: Бакалавры данного профиля должны демонстрировать связь, интеграцию теории и практики.

C. Уметь собирать и обобщать информацию о хозяйственных операциях, заполняя соответствующим образом первичные и сводные документы, отражающие деятельность предприятия, используя не только данные нормативных документов, но и свое видение проблемы.

D. Уметь сообщить и наглядно представить информацию, идеи, проблемы и их решения, касающиеся организации бухгалтерского учета на предприятии.

E. Уметь самостоятельно изучать законодательную и нормативную документацию с целью надлежащим образом использовать ее для организации бухгалтерского учета на предприятии.

Методология дисциплины

«Основы бухгалтерского учета» определяется ее особенностями и целью изучения. В этой связи целесообразно использовать традиционные и инновационные методы обучения (лекции в виде презентаций, дискуссионные, диалоговые лекции и др), а также использовать ситуационные задачи, деловые игры, метод проектов, тесты различного вида наряду с традиционными методами обучения, направленные на формирование специальных знаний, умений и навыков.

Распределение часов по рабочему учебному плану:

|

Семестр |

Количество кредитов

|

Общая трудоемкость в часах |

По видам обучения |

По формам обучения |

||||

|

Всего

|

В том числе |

СРСП

|

СРС |

|||||

|

Теоретическое обучение |

Практические заня тия |

Производственное обучение |

||||||

|

1 |

2 |

60 |

60 |

30 |

30 |

- |

15 |

30 |

Пререквизиты: Для освоения этой дисциплины необходимы знания, умения и навыки, необходимые для успешного непрерывного документального ведения хозяйствующего субъекта, полученные при изучении дисциплины «Экономическая теория»

Постреквизиты: Освоение курса «Основы бухгалтерского учета» станет основой профессиональной деятельности, имеет первостепенное значение для формирования профессиональной подготовки и деловых качеств бухгалтера и дальнейшего изучения специальных предметов по профессии «Финансовый учет -1», «Финансовый учет -2», «Управленческий учет», «Учет в торговле».

Тематический план дисциплины

Темы дисциплины

|

№ п/п |

|

|

1 |

История становления бухгалтерского учета |

|

2 |

Бухгалтерский учет как информационная система |

|

3 |

Методы бухгалтерского учета |

|

4 |

Классификация средств организации |

|

5 |

Бухгалтерский баланс и типы изменений баланса под влиянием хозяйственных операций |

|

6 |

Счета и двойная запись |

|

7 |

Классификация счетов |

|

8 |

Первичное наблюдение - основа информационной системы бухгалтерского учета |

|

9 |

Инвентаризация |

|

10 |

Формы бухгалтерского учета |

|

11 |

Финансовая отчетность |

Таблица 1. Распределение часов по видам занятий

|

№ |

Наименование тем |

Часы |

|||

|

лекции |

практика |

СРС |

СРСП |

||

|

1 семестр |

|||||

|

1. |

Сущность хозяйственного учета и история становления. |

2 |

|

1 |

1 |

|

2. |

Учетный цикл и его этапы. |

2 |

4 |

3 |

1 |

|

3. |

Предмет и метод бухгалтерского учета |

2 |

2 |

2 |

1 |

|

4. |

Виды классификации средств организации |

2 |

4 |

3 |

1 |

|

5. |

Сущность и значение бухгалтерского баланса |

2 |

2 |

2 |

1 |

|

6. |

Типы изменений бухгалтерского баланса. |

2 |

2 |

2 |

1 |

|

7. |

Понятие и сущность бухгалтерских счетов |

2 |

2 |

2 |

1 |

|

8. |

Понятие двойной записи |

2 |

4 |

3 |

2 |

|

|

РК 1 |

16 |

20 |

17 |

9 |

|

9. |

Классификация счетов |

2 |

2 |

2 |

1 |

|

10. |

Бухгалтерские документы |

2 |

2 |

2 |

1 |

|

11. |

Бухгалтерские регистры |

2 |

2 |

2 |

1 |

|

12. |

Экономическая сущность инвентаризации |

2 |

2 |

2 |

1 |

|

13. |

Мемориально– ордерная форма учета |

2 |

- |

1 |

1 |

|

14. |

Журнально– ордерная форма учета. |

2 |

- |

2 |

1 |

|

15. |

Финансовая отчетность |

2 |

2 |

2 |

1 |

|

|

РК 2 |

14 |

10 |

13 |

7 |

|

|

ИТОГО |

30 |

30 |

30 |

15 |

График выполнения и сдачи заданий СРСП и СРС:

|

№ недели |

Название темы |

Содержание задания |

Литература |

Продолжи- тельность выполнения |

Форма контроля |

Срок сдачи |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Сущность хозяйственного учета и история становления.

|

Иметь представление о месте бухучете в системе управления Знать основные принципы бухучета |

О- [2,3, 4] Д- [2,5] |

До следующ. занятия |

Наличие конспекта, защита, ответы на вопросы (в тетраде по СРС) |

Сл.занятие |

|

|

Учетный цикл и его этапы. |

Иметь представление об этапах учетного цикла Знать основные разделы учетной политики |

О- [4, 5,6] Д- [7,11] |

До следующ. занятия |

Наличие конспекта, сообщение (тетрадь по СРС), защита творческого задания |

Сл.занятие |

|

|

Предмет и метод бухгалтерского учета |

Иметь представление о методах бухучета Знать основную документацию Уметь применять методы на практике |

О-[7, 6] Д-[6,7] |

До следующ. занятия |

Наличие конспекта, защита |

Сл.занятие |

|

|

Виды классификации средств организации |

Иметь представление об классификации Знать виды классификации Уметь применять на практике |

О-[6,7] Д-[1,2,10] |

До следующ. занятия |

Наличие конспекта, защита |

Сл.занятие |

|

|

Сущность и значение бухгалтерского баланса |

Иметь представление о балансе Знать структуру Уметь составлять |

О-[6,7,8] Д- [1,2] |

До следующ. занятия |

Наличие конспекта, защита |

Сл.занятие |

|

|

Типы изменений бухгалтерского баланса. |

Иметь представление об изменениях в бухгалтерском балансе Знать все типы изменений Уметь применять на практике |

О- [7,8,9] Д- [8,9, 10] |

До следующ. занятия |

Наличие конспекта, защита практическойработы |

Сл.занятие |

|

|

Понятие и сущность бухгалтерских счетов

|

Знать виды счетов, их построение, значение сторон Уметь работать со счетами

|

О-[3, 4,6,] Д- [9,10] |

До следующ. занятия |

Наличие конспекта, письменный сравнительный анализ (тетрадь по СРС) |

Сл.занятие |

|

|

Понятие двойной записи

|

Знать сущность двойной записи Уметь составлять проводки |

О-[7,8,9] Д- [16] |

До следующ. занятия |

Наличие конспекта, (тетрадь по СРС), защита |

Сл.занятие |

|

|

Рубежный контроль (РК)-1 |

|

|

|

|

|

|

|

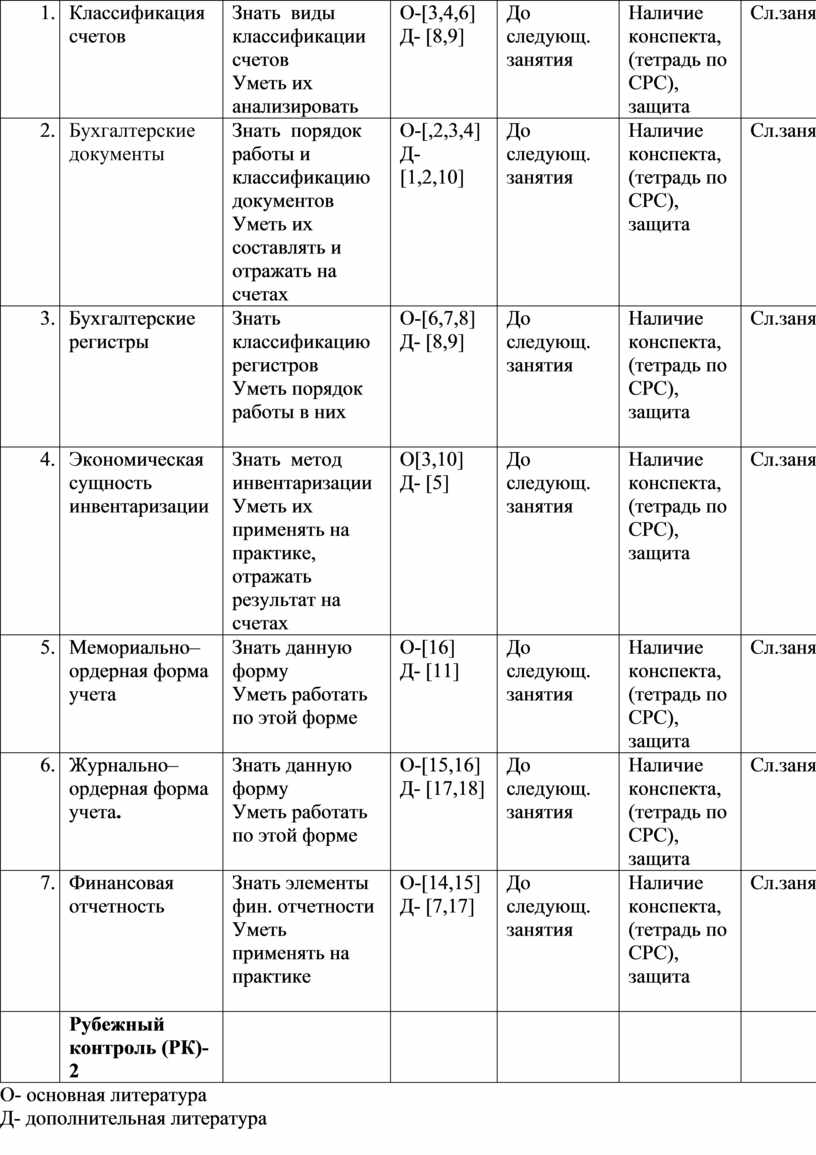

Классификация счетов |

Знать виды классификации счетов Уметь их анализировать |

О-[3,4,6] Д- [8,9] |

До следующ. занятия |

Наличие конспекта, (тетрадь по СРС), защита |

Сл.занятие |

|

|

Бухгалтерские документы

|

Знать порядок работы и классификацию документов Уметь их составлять и отражать на счетах |

О-[,2,3,4] Д- [1,2,10] |

До следующ. занятия |

Наличие конспекта, (тетрадь по СРС), защита |

Сл.занятие |

|

|

Бухгалтерские регистры |

Знать классификацию регистров Уметь порядок работы в них

|

О-[6,7,8] Д- [8,9] |

До следующ. занятия |

Наличие конспекта, (тетрадь по СРС), защита |

Сл.занятие |

|

|

Экономическая сущность инвентаризации |

Знать метод инвентаризации Уметь их применять на практике, отражать результат на счетах |

О[3,10] Д- [5] |

До следующ. занятия |

Наличие конспекта, (тетрадь по СРС), защита |

Сл.занятие |

|

|

Мемориально– ордерная форма учета |

Знать данную форму Уметь работать по этой форме

|

О-[16] Д- [11] |

До следующ. занятия |

Наличие конспекта, (тетрадь по СРС), защита |

Сл.занятие |

|

|

Журнально– ордерная форма учета. |

Знать данную форму Уметь работать по этой форме

|

О-[15,16] Д- [17,18] |

До следующ. занятия |

Наличие конспекта, (тетрадь по СРС), защита |

Сл.занятие |

|

|

Финансовая отчетность |

Знать элементы фин. отчетности Уметь применять на практике

|

О-[14,15] Д- [7,17] |

До следующ. занятия |

Наличие конспекта, (тетрадь по СРС), защита |

Сл.занятие |

|

|

Рубежный контроль (РК)-2 |

|

|

|

|

|

О- основная литература

Д- дополнительная литература

Тема 1. «История становления бухгалтерского учета»

1.1Сущность хозяйственного учета и история становления.

План ЛЕКЦИИ

1. Сущность хозяйственного учета и история становления.

2. Виды хозяйственного учета

3 Принципы организации бухгалтерского учета и задачи

4. Задачи и функции бухгалтерского учета и пользователи информации

Задание для СРСП

1.Контрольные вопросы

2.Работа над тестовыми заданиями

Задания для СРС:

Задачи и функции бухгалтерского учета и пользователи информации

Литература: осн. 2,3,4,5,6 доп.2,5,6,7,11,12,13,14,15

Тема 2. «Бухгалтерский учет как информационная система»

2.1Учетный цикл и его этапы.

План ЛЕКЦИИ

1. Организация бухгалтерского учета на предприятии

2. Понятие учетной политики предприятия

3. Учетный цикл и его этапы.

4. Измерители, применяемые в бухгалтерском учете.

Задания для СРСП:

1.Опрос

2. Подготовка к тестам

Задания для СРС:

1. Измерители, применяемые в бухгалтерском учете.

План практического занятия

1. Работа с Законом о бухгалтерском учете и финансовой отчетности

2. Работа над тестовыми заданиями

Задание для СРС:

1.Организация бухгалтерской службы

План практического занятия

1. Работа с Учетной политикой действующих предприятий

2. Работа над тестовыми заданиями

Задание для СРС:

1.Работа с уровнями нормативно- правовой документации по бухгалтерскому учету

Литература: осн. 2,3,4,5,6 доп.2,5,6,7,11,12,13,14,15

Тема 3. «Методы бухгалтерского учета»

3.1Предмет и метод бухгалтерского учета.

ПЛАН ЛЕКЦИИ

1. Предмет и метод бухгалтерского учета.

2. Основные методы бухгалтерского учета: оценка , калькуляция, счета бухгалтерского учета, двойная запись на счетах, документация, инвентаризация, бухгалтерский баланс, отчетность

Задание для СРСП

1.Контрольные вопросы

2.Работа над тестовыми заданиями

3. Проверка домашнего задания

Задание для СРС:

Презентация по методам бухгалтерского учета

План практического занятия

1. Опрос по тестам

2. Составление первичных документов

Задание для СРС:

1. Право подписи документов

2.Подведение итогов работы

Литература: осн. 2.3,6,7 доп.1,2,5,6,7

Тема 4. «Классификация средств организации».

4.1Виды классификации средств организации.

ПЛАН ЛЕКЦИИ

1. Виды классификации средств организации.

2. Классификация средств по составу и размещению.

3. Классификация средств по источникам образования

Задание для СРСП

1.Контрольные вопросы

2.Работа над тестовыми заданиями

3. Проверка домашнего задания

Задание для СРС:

Изучение разделов и подразделов по типовому плану счетов

План практического занятия

1. Опрос по тестам

2. Составление классификации средств организации

3. Проверка домашнего задания

Задание для СРС:

1. Значимость классификации средств

2. Работа с терминами по учету

План практического занятия

1. Опрос по тестам

2. Составление классификации средств организации по составу и источникам образования

3. Проверка домашнего задания

Задание для СРС:

1. Значимость классификации средств

2. Работа с терминами по учету

Литература: осн. 3,6,7,8 доп.1,2,5

Тема 5. «Бухгалтерский баланс и типы изменений баланса под влиянием хозяйственных операций».

5.1Сущность и значение бухгалтерского баланса.

ПЛАН ЛЕКЦИИ

1. Сущность и значение бухгалтерского баланса. Структура и содержание

2. Виды балансов. Понятие валюты баланса

Задание для СРСП

1.Контрольные вопросы

2.Работа над тестовыми заданиями

3. Проверка домашнего задания

Задание для СРС:

Виды балансов

План практического занятия

1. Решение задач по составлению баланса

2.Проверка домашнего задания

Задание для СРС:

1. Самостоятельное решение задачи по составлению баланса

2. Работа с терминами по учету

3.Подготовить сообщение по видам баланса

5.2 Типы изменений бухгалтерского баланса.

ПЛАН ЛЕКЦИИ

1.Типы изменений баланса, под влиянием хозяйственных операций

2.Порядок использования типов изменений баланса при записях на счетах

Задание для СРСП

1.Контрольные вопросы

2.Работа над тестовыми заданиями

3.Проверка домашнего задания

Задание для СРС:

Презентация по типам изменения баланса

План практического занятия

1. Решение задач по составлению и изменениям баланса под влиянием хозяйственных операций

2.Проверка домашнего задания

Задание для СРС:

1. Самостоятельное решение задачи по составлению нового баланса под влиянием хозяйственных операций

2. Работа с терминами по учету

3.Подготовить сообщение по видам баланса

Литература: осн. 2,3,6,7,8 доп.1,2,5

Тема 6. «Счета и двойная запись»

6.1Понятие и сущность бухгалтерских счетов

План лекции

1. Понятие и сущность бухгалтерских счетов

2. Виды счетов. Схема счетов. Корреспонденция счетов.

3.Понятие дебета и кредита счетов

Задание для СРСП

1.Контрольные вопросы

2.Работа над тестовыми заданиями

3. Проверка домашнего задания

Задание для СРС:

Особенные счета в типовом плане счетов

План практического занятия

1. Опрос по теме

2. Решение задач по отражению операций на счетах, подсчет оборотов,сальдо

3.Проверка домашнего задания

Задание для СРС:

1. Самостоятельное решение задачи по отражению операций на счетах

2. Работа с терминами по счетам учета

6.2Понятие двойной записи

План лекции

1. Обоснование метода двойной записи ее контрольное значение и познавательное значение

2. Счета синтетического и аналитического учета. Оборотные ведомости

3.Типовой план счетов и Рабочий план счетов

Задание для СРСП

1.Контрольные вопросы

2.Работа над тестовыми заданиями

Задание для СРС:

Значение оборотных ведомостей

План практического занятия

1. Опрос по теме

2. Решение задач по отражению операций на счетах, с использованием двойной записи

3.Проверка домашнего задания

Задание для СРС:

1. Самостоятельное решение задачи по отражению операций на аналитических счетах

2. Работа с терминами по счетам учета

План практического занятия

1. Опрос по теме

2. Решение задач по отражению операций на счетах, с использованием двойной записи и составлением оборотных ведомостей

3.Проверка домашнего задания

Задание для СРС:

1. Самостоятельное решение задачи по отражению операций на аналитических счетах

2. Работа с терминами по счетам учета

Литература: осн.2,3,4,6,7,8,9 доп.3,4,8,9,10,16

Тема 7. «Классификация счетов»

7.1 Классификация счетов

ПЛАН ЛЕКЦИИ

1. Значение классификации счетов

2.Классификация счетов по экономическому содержанию

3. Классификация счетов по назначению и структуре

Задание для СРСП

1.Контрольные вопросы

2.Работа над тестовыми заданиями

3. Проверка домашнего задания

Задание для СРС:

Подготовить презентацию по классификации счетов

План практического занятия

1. Опрос по теме

2. Решение задач по отражению операций на счетах, с описанием счетов, согласно классификации

3. Проверка домашнего задания

Задание для СРС:

1. Самостоятельное решение задач с отражением операций на счетах, с указанием характеристики применяемых счетов

2. Подготовка к тестированию

Литература: осн. 3,4,6,7,8,9 доп.8,9,10,16

Тема 8. «Первичное наблюдение - основа информационной системы бухгалтерского учета»

8.1 Бухгалтерские документы

ПЛАН ЛЕКЦИИ

1.Бухгалтерские документы, их роль и значение

2.Классификация документов и их реквизиты.

3.Проверка и бухгалтерская обработка документов

4.Требования к составлению и оформлению документов и их хранение

Задание для СРСП

1.Контрольные вопросы

2.Работа над тестовыми заданиями

3. Проверка домашнего задания

Задание для СРС:

Способы проверки документов их классификация

План практического занятия

1. Опрос по теме

2. Составление документов на получение ТМЗ от поставщиков

3. Проверка домашнего задания

Задание для СРС:

1.Хранение документов

2. Подготовка к тестированию

8.2 Бухгалтерские регистры

ПЛАН ЛЕКЦИИ

1.Понятие учетных регистров

2.Классификация учетных регистров, записи в регистры

3.Способы исправления ошибок в регистрах

Задание для СРСП

1.Контрольные вопросы

2.Работа над тестовыми заданиями

Задание для СРС:

Презентация по регистрам

План практического занятия

1. Опрос по теме

2. Составление отчета кассира и журнала – ордера №1

3. Проверка домашнего задания

Задание для СРС:

1. Требования к оформлению кассовых и банковских документов

2. Подготовка к тестированию

Литература: осн. 2,3,4,6,7,8,9 доп.8,9,10,16

Тема 9. «Инвентаризация»

9.1Экономическая сущность инвентаризации

ПЛАН ЛЕКЦИИ

1. Экономическая сущность инвентаризации, его виды, сроки проведения

2. Техника проведения инвентаризации и документальное оформление

3. Выведение результатов инвентаризации

Задание для СРСП

1.Контрольные вопросы

2.Работа над тестовыми заданиями

3. Проверка домашнего задания

Задание для СРС:

Техника проведения инветаризации из правил ведения бухгалтерского учета

План практического занятия

1. Опрос по теме

2. Составление документов по инвентаризации

3. Проверка домашнего задания

Задание для СРС:

1. Сроки проведения инвентаризации

2. Подготовка к тестированию

Литература: осн. 3,10, 12 доп.5

Тема 10. «Формы бухгалтерского учета»

10.1Мемориально– ордерная форма учета.

1.Понятие форм бухгалтерского учета, признаки форм и их виды.

2. Мемориально – ордерная форма учета

Задание для СРСП

1.Работа над тестовыми заданиями

2. Проверка домашнего задания

Задание для СРС:

Презентация по мемориально – ордерной форме учета

10.2 Журнально– ордерная форма учета.

1. Журнально – ордерная форма учета.

2.Автоматизированная форма учета.

Задание для СРСП

1.Работа над тестовыми заданиями

Задание для СРС:

Презентация по журнально – ордерной форме учета и автоматизированной форме учета.

Литература: осн. 15,16 доп. 17,18

Тема 11. «Финансовая отчетность»

11.1Элементы финансовой отчетности и их характеристика

1. Финансовая отчетность – источник экономической информации.

2.Классификация ее пользователей

3. Элементы финансовой отчетности и их характеристика

4. Понятие пояснительной записки.

Задание для СРСП

1.Работа над тестовыми заданиями

Задание для СРС

Классификация пользователей финансовой отчетности

План практического занятия

1. Опрос по теме

2. Составление баланса

3. Проверка домашнего задания

Задание для СРС:

1. Пояснительная записка к балансу

2. Подготовка к тестированию

Литература: осн. 2,13,14,15,16 доп. 2, 5,6,7,17,18,19

Формы контроля знаний студентов:

|

Тип контроля |

Форма контроля |

Основные критерии оценивания |

|

|

Текущий

|

Реферативная работа |

Раскрыть сущность вопроса, выбора источников литературы, степень раскрытия, соблюдение требований к оформлению; объем – 8-10 стр. |

|

|

Решение ситуационной задачи |

Понимание сути задачи, заполнение документов, баланса, отражение на счетах, подсчет данных |

|

|

|

Собеседование |

По содержанию заданного вопроса и получение обоснованного ответа |

|

|

|

Контрольная работа |

Решение задач по вариантам |

||

|

Рубежный |

Коллоквиум |

Из перечня вопросов рубежного контроля |

|

|

Итоговый |

Экзамен |

Компьютерное тестирование |

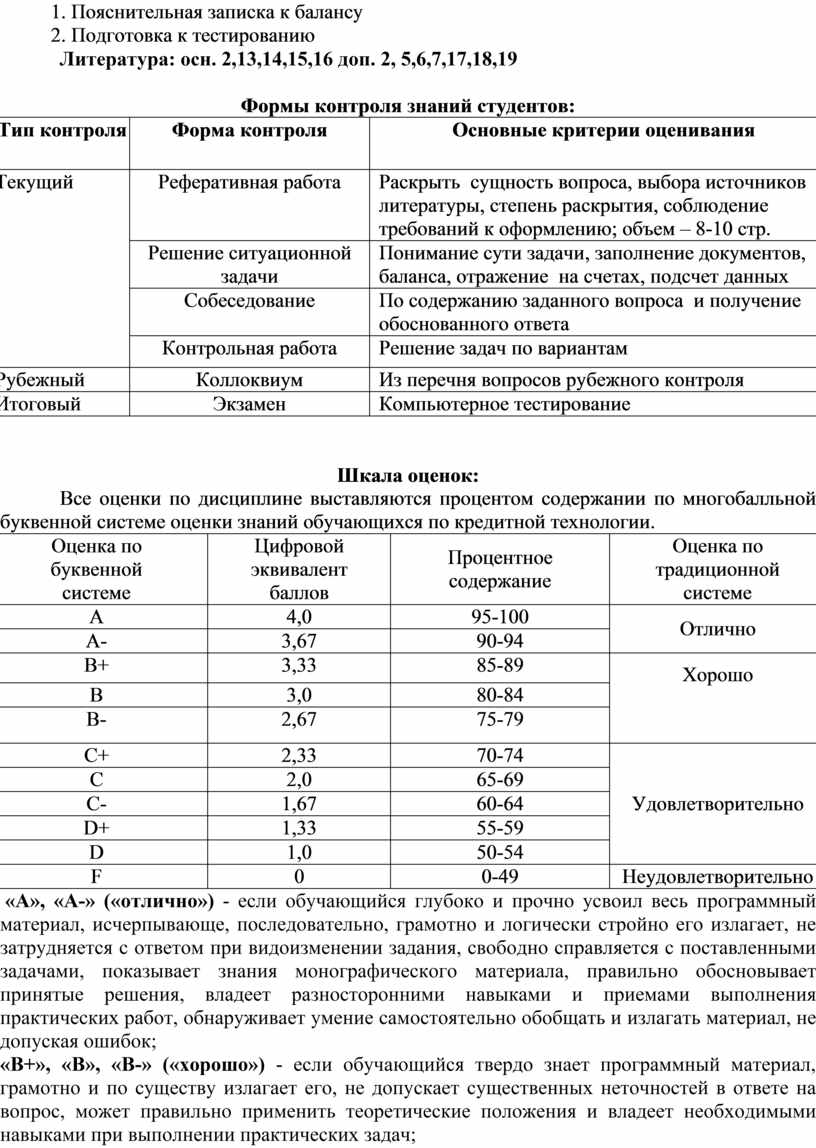

Шкала оценок:

Все оценки по дисциплине выставляются процентом содержании по многобалльной буквенной системе оценки знаний обучающихся по кредитной технологии.

|

Оценка по буквенной системе |

Цифровой эквивалент баллов |

Процентное содержание |

Оценка по традиционной системе |

|

A |

4,0 |

95-100 |

Отлично |

|

A- |

3,67 |

90-94 |

|

|

B+ |

3,33 |

85-89 |

Хорошо

|

|

B |

3,0 |

80-84 |

|

|

B- |

2,67 |

75-79 |

|

|

C+ |

2,33 |

70-74 |

Удовлетворительно |

|

C |

2,0 |

65-69 |

|

|

C- |

1,67 |

60-64 |

|

|

D+ |

1,33 |

55-59 |

|

|

D |

1,0 |

50-54 |

|

|

F |

0 |

0-49 |

Неудовлетворительно |

«А», «А-» («отлично») - если обучающийся глубоко и прочно усвоил весь программный материал, исчерпывающе, последовательно, грамотно и логически стройно его излагает, не затрудняется с ответом при видоизменении задания, свободно справляется с поставленными задачами, показывает знания монографического материала, правильно обосновывает принятые решения, владеет разносторонними навыками и приемами выполнения практических работ, обнаруживает умение самостоятельно обобщать и излагать материал, не допуская ошибок;

«В+», «В», «В-» («хорошо») - если обучающийся твердо знает программный материал, грамотно и по существу излагает его, не допускает существенных неточностей в ответе на вопрос, может правильно применить теоретические положения и владеет необходимыми навыками при выполнении практических задач;

«С+», «С», «С-», «D+», «D» («удовлетворительно») - если обучающийся усвоил только основной материал, но не знает отдельных деталей, допускает неточности, недостаточно правильные формулировки, нарушает последовательность в изложении программного материала и испытывает затруднения в выполнении практических заданий;

«F» («неудовлетворительно») - если обучающийся не знает значительной части программного материала, допускает существенные ошибки, с большим затруднением выполняет практические работы.

Теми же критериями преподаватель руководствуется в процессе выставления экзаменационной оценки.

Выбор оценки в амплитуде колебаний от А- до А, от В- до В+, от D до С+ определяется степенью соответствия знаний и умений обучающегося вышеописанным критериям.

Если студент не имеет пропусков занятий, то к рейтингам добавляется 3 балла.

Если студент не имеет пропусков занятий, то к рейтингам добавляется 3 балла.

Порядок формирования оценки по дисциплине

Уровень учебных достижений студентов по дисциплине определяется итоговой оценкой, которая формируется из оценки рейтинга допуска к экзамену и экзаменационной оценки.

Рейтинг складывается из средней оценки текущего контроля и оценки рубежного контроля. Текущий контроль осуществляется тьютором, ведущим практические (семинарские) занятия.Средняя оценка текущего контроля рассчитывается как средняя арифметическая всех текущих оценок, полученных студентом к моменту проведения Р1 или Р2.

Рубежный контроль осуществляется на 8ой (Р1)или 15ой (Р2) рейтинговой неделе в форме коллоквиума, контрольной работы, тестирования и т.д., обобщающих пройденные к данному моменту темы курса.

Содержание текущего и рубежного контролей в Р1и Р2принимается как 50% на 50%. Результаты округляются до целых чисел.

Неудовлетворительный Р1 и Р2 или их отсутствие по объективным причинам студент может исправить с согласия тьюторав индивидуальном порядке до начала экзаменационной сессии. Для этого студент должен оформить заявление на имя декана факультета.

Итоговая оценка по дисциплине определяется как сумма максимальных показателей успеваемости по 1 и 2 рубежным контролям - 60% и итоговому контролю – 40% и составляет 100%, то есть итоговая оценка определяется по формуле:

![]()

|

где: |

Р1- процентное содержание оценки первого рейтинга; |

|

|

Р2- процентное содержание оценки второго рейтинга; |

|

|

Э - процентное содержание экзаменационной оценки. |

При наличии по дисциплине курсовой работы, ее оценка включается в средний рейтинг – Рср = (Р1+Р2+полученный балл по курсовой работе)/3.

Для корректности подсчета итоговой оценки по вышеприведенной формуле необходимо оценивать знания обучающегося на рубежном контроле (рейтинге) в процентах от 0 до 100%.

Политика курса, академического поведения и этики:

1 Обязательное посещение аудиторных занятий и активное участие в обсуждении вопросов на лекциях, семинарских занятиях, занятиях СРСП.

2 Соблюдение графика выполнения и сдачи заданий по дисциплине.

3 Обязательное участие во всех видах контроля (контроль на лекциях и семинарских занятиях, контроль выполнения заданий СРС, рубежный контроль, итоговый контроль).

4 Отработка занятий, пропущенных по уважительной причине (по медицинской справке, освобождению деканата), в полном объеме в соответствии с силлабусом.

5 Студент должен соблюдать кодекс чести студента, учебную дисциплину, отключать сотовый телефон во время учебного занятия, не опаздывать и посещать занятия в деловой одежде.

6 В случае выявления факта списывания и/или использования средств мобильной связи и др. во время контроля (текущий, рубежный, промежуточный) оценка аннулируется.

Учебно-методическое обеспечение дисциплины

1. Список рекомендуемой литературы

1.1 Основная литература

1)Назарбаев Н. Казахстан на пороге нового рывка вперед в своем развитии: Стратегия вхождения Казахстана в числа пятидесяти наиболее конкурентоспособных стран мира // Казахстанская правда.-2006.-2 марта.

2) 3акон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 г № 234 – III .: 28 февраля 2007 г № 234 – III

3) Н .Кабылова, Ш.Абайхан,,Е.Оразалинов Бухгалтер Учебник, Астана -2014 ,стр 216

4) Китебаева К.А.Теория бухгалтерского учета : учебно-практическое пособие/ К.А. Китебаева .- КАРАГАНДА, 2000.- 186 c.

5)Маренков Н.Л.Теория бухгалтерского учета: учебник/ Н.Л. Маренков, Т.Н. Веселова ; Под общ. ред. Н.Л. Маренкова .- М. : Едиториал УРСС, 2004.- 296 c..

6)Кабылова Н., Доспалинова Ш., Абайханова Д. Теория бухгалтерского учета: учебное пособие : (сборник тестов)/ Н. Кабылова, Ш. Доспалинова, Д. Абайханова .- Астана : Фолиант, 2009.- 160 c.

7)Абдушукуров Р.С., Мырзалиев Б.С. Теория и практика бухгалтерского учета Р.С. Абдушукуров, Б.С. Мырзалиев .- А. : Нур-пресс, 2007.- 796 c.

8) Поринг Л.А.Практикум по теории бухгалтерского учета: учебно-практическое пособие/ Л.А. Поринг .- Костанай : КЭКК, 2008.- 46 c.- 37 экз.

9)Радостовец В.В., Шмидт О.И. Теория и отраслевые особенности бухгалтерского учета В.В. Радостовец, О.И. Шмидт .- А. : Центраудит Казахстан, 2000.- 496 c.

10) Антони Р. Основы бухгалтерского учета: Перевод с англ., М.: СП “Триада”, 1992

11) Бакаев А.С., Шнейдман Л.З. Учетная политика предприятия, М.: 1994

12) Нурсеитов Э.О. Бухгалтерский учет в организациях: учебное : учеб. пособие/ Э.О. Нурсеитов.- 3-е изд., перераб..- Алматы : LEM, 2010.- 444 c.

13) Мырзалиев Б.С.Основы бухгалтерского учета ,- Алматы: Нур-пресс, 2006

14)Соколов Я.В. Основы теории бухгалтерского учёта. – М.: Финансы и статистика, 2008 – 496с.

15)Китебаева К.А.Принципы бухгалтерского учета. Караганда:КЭУК, 2010, с.149

16)Султанова Б.Б. Основы бухгалтерского учета: Учебное пособие. - Алматы, Экономика: 2009, с.152

1.2 Дополнительная литература

1) Краткий словарь бухгалтерских терминов под ред. Китебаевой К.А., Караганда

2) «Файл бухгалтера» периодические издания

3) « Библиотека бухгалтера и предпринимателя» периодические издания

4) «Досье бухгалтера» периодические издания

5)Приказ Министра Финансов РК от 31 марта 2015 года № 241 «Правила ведения бухгалтерского учета»

6)Международные стандарты бухгалтерского учета

7)Приказ Министра Финансов РК от 31 марта 2013 года № 50 Национальные стандарты бухгалтерского учета

8) Типовой план счетов бухгалтерского учета: учебное.- Алматы : Центральный дом бухгалтера, 2009.- 80 c.

9)Инструкция по применению Типового плана счетов, бухгалтерского учета финансово-хозяйственной деятельности субъектов.

10)Отражение хозяйственных операций на основе Типового плана счетов, бухгалтерского учета финансово-хозяйственной деятельности субъектов Республики Казахстан. Практическое пособие Караганда: Каз. ИПК, 1997 100 с.

11) Путеводитель бухгалтер: прак. пособие для бухгалтеров. – Алматы: ТОО «ЦДБ», 2010. – 144 с.

12)Налоговая и учетная политика предприятия, ТОО «Издательский дом «БИКО», 2009.

13)Формирование учетной политики организации для целей бухгалтерского учета на 2010 год // В.Р.Захарьин, «Консультант бухгалтера», N 11, ноябрь 2010 г.

14)Формирование учетной политики для целей налогового учета на 2011 год // В.Р.Захарьин, «Консультант бухгалтера», N 12, декабрь 2011 г.

15) Нурсеитов Э.О. «Путеводитель по международным и национальным стандартам финансового отчетности»,2008, с.123

16) Сборник бухгалтерских проводок: учебное.- Алматы : ТОО "Издательство LEM", 2010.- 164 c.- (Бухгалтерский учет в Республике Казахстан).

17) www.zakon.kz – законодательство РК, справочная система ЮРИСТ

18)www.stat.kz – Агентство РК по статистике

19)www.nationalbank.kz – Национальный банк

по дисциплине «Основы бухгалтерского учета»

Аванс - денежная наличность, выдаваемая работникам в счет предстоящих расходов и платежей.

Авансовый отчет – документ типовой формы, составляемый и представляемый подотчетными лицами.

Авизо – официальное извещение одного предприятия другому об изменениях в состоянии взаимных расчетов или расчетов с третьими лицами. Авизо может быть почтовым или телеграфным.

Аккредитив – используется аккредитивной формы расчетов. Суть ее заключается в том, что плательщик поручает своему банку произвести платеж в месте нахождения поставщика с аккредитивного счета.

Акт – документ фиксирующее какое-либо действие, который составляется комиссией.

Актив – 1) совокупность имущества и денежных средств, принадлежащих субъекту; подразделяется на материальные и нематериальные ценности; 2) часть бухгалтерского баланса, отражающая на отчетную дату в денежном выражении внеоборотные и текущие активы предприятия.

Активные счета – счета бухгалтерского учета, на которых учитываются активы субъектов. Они отражают наличие, состав и размещение средств и имущества. В активных счетах увеличение средств записывается по дебету, а уменьшение – по кредиту. Сальдо бывает только дебетовым и показывается в активе баланса.

Акцепт – согласие на оплату или гарантирование оплаты денежных, товарных или расчетных документов.

Акциз – косвенный налог, включаемый в цену товара и оплачиваемый покупателем.

Акция – ценная бумага, свидетельствующая о внесении определенной суммы в уставной капитал АО и дающая право ее владельцу на получение части дохода (дивиденда) этого общества.

Амортизация – стоимостное выражение износа в виде систематического распределения стоимости актива в течение срока службы путем перенесения первоначальной стоимости на издержки производства а также расходы периода.

Аналитический учет – учет хозяйственных операций, детализированный в денежном, а в необходимых случаях и натуральном выражении.

арендодателем, а сторона, получающая его, - арендатором.

Архив бухгалтерский – бухгалтерские документы, учетные регистры и материалы отчетности, хранящиеся на предприятии в течение установленных сроков. По срокам хранения документы подразделяются на две группы: хранящиеся в течение 5 лет и подлежащие после этого уничтожению; подлежащие постоянному хранению поэтому подлежащие передаче в государственный архив.

Баланс – форма отражения равновесия взаимосвязанных величин, находящихся в постоянном изменении. Бухгалтерский баланс составляется на определенную дату в виде таблицы, поделенной на две части: актив и пассив, где отражается состояние активов и источники их формирования.

Балансовая прибыль – это доход от обычной деятельности после налогообложения с учетом доходов (убытков) от чрезвычайных ситуаций.

Банк – денежно-кредитное учреждение, осуществляющее платежный оборот в наличной и безналичной формах.

Банковский процент – плата за предоставление банком денег в долг.

Безналичные расчеты – основной способ расчетов между субъектами. Безналичные расчеты совершаются без участия наличных денег путем списания денежной наличности счета плательщика и зачисления их на счет получателя.

Бизнес – экономическая деятельность, направленная на получение прибыли.

Бизнес-план - краткие сведения о предприятии, характеризующие его финансово-хозяйственное состояние и перспективы развития.

Бланк – форма документа, отпечатанная типографским способом, в которой предусмотрены необходимые реквизиты. Используются для оформления бухгалтерских документов вручную или машинным способом.

Бланки строгой отчетности – бланки документов, подлежащие учету и выдаваемые под отчет работникам для оформления хозяйственных операций – квитанции, талоны, абонементы, форма которых утверждена в установленном порядке с проставленными на них порядковыми номерами.

Брутто – масса товара вместе с упаковкой.

Бухгалтерская проводка – оформление корреспонденции счетов, с указанием дебетуемого и кредитуемого счетов и суммы хозяйственной операции, подлежащей регистрации. При любой проводке сумма, записанная по дебету одного счета, должна равняться сумме, записанной по кредиту другого счета.

Валюта – денежная единица определенной страны (национальная валюта) или иностранного государства (иностранная валюта).

Валютные операции – операции, связанные с переходом права собственности на валютные ценности, с использованием в качестве средства платежа иностранной валюты.

Взаимозачеты – погашение взаимной задолженности между предприятиями на основании взаиморасчетов.

Главная книга – свод учетных регистров, предназначенный для ведения синтетического учета, оформленных в виде сброшюрованной книги, открываемой на один год для всех счетов Генерального плана.

Гудвилл – или цена фирмы представляет превышение покупной стоимости предприятия над суммой его активов по балансу.

Двойная запись – способ регистрации хозяйственных операций в счетах бухгалтерского учета. Особенность двойной записи состоит в том, что сумма каждой хозяйственной операции записывается в двух счетах – по дебету одного и кредиту другого счета.

Дебет – часть счета (левая) бухгалтерского учета для отражения хозяйственной операции методом двойной записи. В активных счетах она означает увеличение средств, в пассивных – уменьшение источников этих средств.

Дебиторская задолженность – выражаемые в денежной форме обязательства юридических и физических лиц перед хозяйствующими субъектами, с которыми они вступают в определенные взаимоотношения. Дебиторская задолженность, которая не погашена в установленный срок, переходит в разряд сомнительных долгов (требований).

Дебиторы – предприятия, организации, учреждения, физические лица, имеющие дебиторскую задолженность перед субъектом.

Девальвация – официальное снижение курса национальной валюты по отношению к иностранным валютам или международным валютным счетным единицам, к золоту.

Денежные средства в пути – денежные средства, принадлежащие предприятию, но еще не зачисленные на его расчетный счет.

Денежный чек – документ установленной формы, содержащий приказ предприятия учреждению банка о выплате со счета чекодателя наличными деньгами суммы, указанной в чеке.

Дивиденды – распределение чистого дохода между акционерами в соответствии с долей их участия в уставном капитале.

Дисконтная (учетная) ставка – процентная ставка, которую центральный банк страны взимает при учете правительственных и ценных бумаг или при предоставлении кредита.

Доверенность – документ, удостоверяющий право лица, его предъявившего, совершать сделки или иные действия от имени доверителя определенную операцию. Доверенность от имени предприятия выдается за подписью руководителя и главного бухгалтера и удостоверяется печатью.

Договор – письменное соглашение о взаимных обязательствах двух или более сторон. Договор включает условия выполнения установленных обязательств сторон, меры имущественной ответственности за их невыполнение.

Договорная цена – цена, определяемая по взаимному соглашению потребителя и производителя продукции (работ, услуг).

Документ – материальный носитель информации, содержащий соответствующие данные, оформленный в установленном порядке и имеющий в соответствии с действующим законодательством правовое значение.

Документооборот – процесс движения документов субъекта, включающий время с момента составления документов до сдачи в архив.

Доходы будущих периодов – средства, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам. Это вперед полученная арендная плата, абонементная плата и др.

Журнал-ордер – учетная таблица, где регистрация производится по кредитовому признаку, т.е. по кредиту данного счета в корреспонденции с дебетуемым счетом и записываются в Главную книгу.

Журнал хозяйственных операций – учетный регистр, в котором отражены все операции, проводимые на предприятии.

Забалансовые счета (Внебалансовые счета) – счета бухгалтерского учета, сальдо которых не входит в бухгалтерский баланс. На забалансовых счетах учет ведется по простой системе без применения двойной записи.

Издержки обращения (производства) – сумма затрат, связанных с процессом обращения (производства) продукции.

Износ основных средств – процесс потери физических и моральных характеристик объектов основных средств.

Импорт – ввоз в страну иностранных товаров или капитала.

Инвентаризация – проверка фактического наличия числящегося на балансе субъекта имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки и т.д. выявленных средств, и сравнение полученных данных с данными бухгалтерского учета.

Инвестиции – реальные и финансовые вложения в экономику других субъектов в целях получения экономических выгод и доходов.

Инвестиционная деятельность – вид деятельности предприятия, направленный на сохранение и развитие экономического потенциала.

Инвесторы – субъекты инвестиционной деятельности, осуществляющие инвестиции.

Инкассо – поручение, данное клиентом банку о получении платежа с плательщика.

Инструкция – нормативный акт, издаваемый уполномоченными органами в пределах их компетенции, регламентирующий условия и порядок решения отдельных вопросов.

Иск – требование истца к ответчику, предъявленное в судебном или арбитражном порядке для защиты своих прав.

Исковая давность – время, в течение которого предприятие может востребовать дебиторскую задолженность или обязано погасить кредиторскую задолженность.

Коммерческая тайна – информация, имеющая действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, к ней нет свободного доступа на законном основании и обладатель информации принимает меры к охране ее конфиденциальности.

Компенсация – возмещение (вознаграждение) затрат за потерянное

Консолидированный баланс – сводная бухгалтерская отчетность о деятельности и финансовых результатах материнского и дочерних обществ по корпорации в целом.

Контракт – письменное соглашение, содержащее взаимные обязательства договаривающихся сторон.

Контрольный пакет акций – доля акций, сосредоточенная в руках одного владельца и обеспечивающая ему возможность осуществлять фактический контроль над деятельностью акционерного общества.

Кредит – 1) часть счета бухгалтерского учета. На активных счетах по кредиту записывается уменьшение объекта учета; а на пассивных - увеличение;

2) предоставление в долг денег или товаров на условиях возвратности и, как правило, с уплатой процентов.

Кредиторская задолженность – сумма обязательств предприятия другим предприятиям и отдельным лицам.

Курсовая разница – разница, возникающая в результате отражения в учете и финансовой отчетности одного и того же количества единиц иностранной валюты в отчетной (национальной) валюте при изменении курса.

Лизинг – долгосрочная аренда имущества.

Ликвидационная стоимость – предполагаемая стоимость запасных частей, лома, отходов, возникающих при ликвидации основных средств в конце срока полезной службы, за вычетом ожидаемых затрат по выбытию.

Лицензия – официальный документ, который разрешает осуществление указанного в нем вида деятельности в течение установленного срока, а также определяет условия его осуществления.

Материально-ответственное лицо – работник, который согласно трудовому законодательству несет полную материальную ответственность за ущерб, возникший в результате не обеспечения сохранности вверенных ему под отчет ценностей денежной наличности.

Метод начислений – принцип учета доходов и расходов, согласно которому доходы и вычеты учитываются с момента выполнения работ, предоставления услуг и отгрузки готовой продукции (товаров) независимо от времени оплаты.

Месячный расчетный показатель – показатель на месяц, ежегодно устанавливаемый в государственном бюджете на очередной год или в нормативном правовом акте для исчисления пенсий, пособий и иных социальных выплат, а также для применения штрафных санкций, налоговых и других платежей.

Минимальный размер заработной платы – гарантированный минимум заработной платы, устанавливаемый государством в законодательном порядке, ниже которого не может оплачиваться труд работников.

Налог – обязательные платежи в бюджет, взимаемые государством с юридических и физических лиц в порядке и на условиях, определяемых законодательными актами.

Недостача – фактическая нехватка денежных, товарных и иных ценностей (сверх установленных норм потерь), зафиксированная в установленном порядке при приемке или по результатам инвентаризации.

Нематериальные активы – неосязаемые активы, не обладающие физической натуральной формой, приносящие дополнительный доход: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты и привилегии, организационные расходы, торговые марки, товарные знаки и т.п.

Нерезиденты – физические лица, имеющие постоянное местожительство за пределами республики, в том числе временно находящиеся в ней; юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами республики; предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами республики; находящиеся в государстве иностранные дипломатические и иные –официальные представительства, а также международные организации, их филиалы и представительства.

Нетто – масса товара без упаковки.

Неустойка – штраф за невыполнение одной из сторон договорных обязательств.

Номинал – нарицательная стоимость, указанная на ценных бумагах, банкнотах, монетах.

Норма амортизации основных средств – процентное отношение годовой суммы амортизации к первоначальной стоимости основных средств.

Ноу-хау – совокупность различных знаний научных, технических, производственных, коммерческих опыта практически применяемых в деятельности предприятия, оформленных в виде технической документации.

Обязательства – обязанность лица (должника) совершить в пользу другого лица (кредитора) определенное действие.

Операционная деятельность – основная деятельность юридического лица по получению дохода и иная деятельность, не относящиеся к инвестиционной и финансовой.

Основные средства – материальные активы, действующие в течение длительного периода времени (более одного года) как в сфере материального производства, так и в непроизводственной сфере.

Пассив – часть бухгалтерского баланса, в которой показываются источники образования средств предприятия.

Пассивные счета – счета бухгалтерского учета, на которых учитываются источники собственного капитала и обязательства. Увеличение в пассивных счетах записывается по кредиту, уменьшение – по дебету, Кредитовое сальдо по счетам показывается в пассиве баланса.

Патент – документ, выдаваемый компетентным органом государства, на право заниматься торговлей или другим промыслом; документ, удостоверяющий приоритет изобретения, авторство и исключительное право патентообладателя на изобретения; в отдельных государствах – документ на право занятия определенной должности.

Пеня – вид штрафа за нарушение сроков платежей, которая устанавливается в процентах от причитающейся к платежу суммы за каждый день просрочки платежа.

Себестоимость основных средств – стоимость, включающая все фактически произведенные необходимые затраты по возведению или приобретению основных средств, в том числе уплаченные при покупке не возмещаемые налоги и сборы и другие расходы, непосредственно связанные с приведением актива в рабочее состояние.

План счетов бухгалтерского учета – систематизированный перечень всех балансовых счетов, используемых в системе бухгалтерского учета.

Подоходный налог (с юридических и физических лиц) – обязательный платеж, устанавливаемый для лиц, имеющих налогооблагаемый доход в налоговом году. Плательщиками этого налога являются лица-резиденты и нерезиденты.

Пошлина – вид налогов и сборов.

Представительские расходы – затраты предприятия по приему и обслуживанию представителей других организаций (включая иностранных), прибывших для переговоров с целью взаимовыгодного сотрудничества.

Принципы учета – основные исходные положения (правила), определяющие нормы регулирования бухгалтерского учета.

Резиденты – 1) физические лица, постоянно проживающие в государстве, в том числе временно находящиеся за границей; 2) юридические лица, созданные в соответствии с государственными законами, с местонахождением на территории государства; 3) дипломатические и иные официальные представительства государства за ее пределами; 4) предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с действующим законодательством, с местонахождением в государстве.

Реквизиты – совокупность обязательных сведений в документах, отсутствие которых лишает их юридической силы.

Резервы по сомнительным долгам – создаются на основе результатов проведенной в конце года инвентаризации дебиторской задолженности по поставщикам и покупателям и предназначен для списания безнадежных к взысканию долгов.

Розничные цены – цены, по которым продаются товары непосредственно потребителем.

Рыночные цены – свободные цены, сложившиеся в регионе на момент исполнения сделки.

Синтетический учет – учет, дающий обобщенные показатели в денежном выражении. Данные синтетического учета детализируются в аналитическом учете.

Смета – документ по исчислению предстоящих расходов и доходов.

Стандарты бухгалтерского учета – нормативно-правовые документы, определяющие методологию бухгалтерского учета и раскрытия информации в финансовой отчетности.

Собственный капитал – активы субъекта после вычета его обязательств.

Тариф – установленный размер платы за различные услуги.

Таможенная декларация – заявление распорядителя импортного или экспортного груза о стоимости груза, для выполнения таможенных формальностей, начисления таможенной пошлины и определения стоимости таможенных процедур.

Таможенный тариф – свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности.

Уставный капитал – совокупность вкладов (в денежном выражении) учредителей при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Учетная политика предприятия – совокупность выбранных предприятием способов ведения бухгалтерского учета, утвержденная приказом или распоряжением руководителя.

Финансовая деятельность – деятельность юридического лица, результатом которой является изменение в размере и составе собственного капитала и заемных средств.

Финансовый результат – прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее предпринимательской деятельности за отчетный период.

Финансовый учет – система, измеряющая, обрабатывающая и передающая учетную информацию, необходимую для использования, для целей управления как внутри предприятия, так и за его пределами.

ФИФО – метод бухгалтерского учета товарно-материальных запасов по цене первой поступившей или изготовленной партии.

Форма бухгалтерского учета – определенная система построения и взаимосвязи регистров, порядок и способы регистрации и группировки учетных данных. В настоящее время используются следующие формы: мемориально-ордерная, журнально-ордерная, упрощенная, компьютерная и др.

Цена – денежное выражение стоимости товара.

Чек – документ, по которому выдают наличные деньги со счетов в банках и с помощью которого производят безналичные расчеты за товары и услуги.

Экспорт – вывоз из страны в другие страны капитала, товаров.

Эмиссия – выпуск бумажных денег, ценных бумаг.

Эмитент – юридическое лицо, осуществляющее выпуск ценных бумаг в соответствии с действующим законодательством и несущее от своего имени обязательства перед владельцами ценных бумаг.

Эмбарго – запрещение государством ввоза или вывоза товаров.

Темы рефератов по дисциплине «Основы бухгалтерского учета»

Контрольные Темы

для проведения первого рубежного контроля:

4. Классификация средств организации

5. Бухгалтерский баланс и типы изменений баланса под влиянием хозяйственных операций

6. Счета и двойная запись

Контрольные Темы

для проведения ВТОРОГО рубежного контроля:

1. Классификация счетов

2. Первичное наблюдение - основа информационной системы бухгалтерского учета

3. Инвентаризация

4. Формы бухгалтерского учета

5. Финансовая отчетность

ВОПРОСЫ ДЛЯ ПОГОТОВКИ К ЭКЗАМЕНУ

30. Функции бухгалтерской службы. Права и обязанности главного бухгалтера

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.