Поделиться

СЛИЯНИЕ И ПРИСОЕДИНЕНИЕ ПРЕДПРИЯТИЙ:

УЧЕТНЫЕ АСПЕКТЫ

Слияние и присоединение предприятий — процессы непростые и многогранные. Чаще всего они осуществляются для объединения активов предприятий, особенно если активы являются уникальными для одной из сторон процесса (например, разнообразные разрешения на использование природных ресурсов, нематериальные активы и т. п.). Впрочем, причины могут быть и другими, например: диверсификация направлений деятельности, финансовое оздоровление, налоговые мотивы. Рассмотрим порядок оформления и учета названных процедур.

Определение понятий

Слияние — это процесс реорганизации, при котором два или более предприятий образуют новое предприятие путем объединения своих имущественных прав и обязанностей. После слияния предприятия, которые объединили свои права и обязанности, подлежат прекращению и исключению из Единого государственного реестра юридических лиц и физических лиц – предпринимателей (далее – ЕГР). Правопреемником всех прав и обязанностей является вновь созданное предприятие (ч. 2 ст. 59 ХК).

![]()

![]()

Присоединение — это процесс реорганизации, при котором к предприятию присоединяется одно или несколько предприятий. К правопреемнику (им является предприятие, к которому присоединяются) переходят права и обязанности предприятий, которые присоединились, а те, в свою очередь, подлежат прекращению и исключению из ЕГР (ч. 3 ст. 59 ХК).

Следовательно, главная разница между слиянием и присоединением заключается в том, что в случае слияния предприятий все имущественные права и обязанности нескольких юридических лиц концентрируются на балансе одного вновь созданного предприятия, а в случае присоединения – на балансе уже действующего на момент принятия соответствующего решения предприятия. Согласно ч. 1 ст. 106 ГК слияние или присоединение юридического лица осуществляется по решению ее участников или другого органа юрлица, уполномоченного на это учредительными документами.

![]()

![]()

Что нужно сделать перед слиянием (присоединением)

![]()

![]()

Проведение инвентаризации

Перед ликвидацией (прекращением) предприятия, которое присоединяется (сливается) необходимо произвести инвентаризацию (п. 12 Порядка № 419), руководствуясь при этом нормами Инструкции № 69. Понятно, что предприятия-правопреемники, которые будут принимать участие в процессе слияния (присоединения), заинтересованы в информации о реальном состоянии дел на предприятии, которое присоединяется, в частности о фактическом наличии основных средств, нематериальных активов, ТМЦ, незавершенного производства, денежных средств и т. п.

![]()

При проведении инвентаризации сторонам следует обратить особое внимание на наличие обременений в виде залога имущества, налогового залога или налогового долга.

По результатам инвентаризации составляется протокол, который подписывается председателем и членами инвентаризационной комиссии. Этот протокол в 5-дневный срок рассматривается и утверждается руководителем предприятия. После этого результаты инвентаризации отражаются в бухгалтерском учете предприятия, которое прекращается, а в дальнейшем – на его балансе, который будет составляющей передаточного акта.

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.1

Оценка имущества

Обязательной оценка имущества является лишь при операциях с объектами государственной или коммунальной собственности или с предприятиями, в уставном капитале которых содержится доля такого имущества. Однако в отдельных случаях добровольная оценка имущества предприятий, которые сливаются, или предприятия, которое присоединяется, может иметь существенное значение, а иногда и быть основанием для отказа от проведения слияния или присоединения.

Составление передаточного акта

Первым этапом слияния (присоединения) является прекращение юридических лиц, которое касается всех задействованных в слиянии и присоединенных юрлиц (детально о прекращении юрлиц см. на с. 47 этого издания). Этим процессом руководит ликвидационная комиссия, специально созданная на основании решения владельцев или других руководящих органов предприятий. Обычно в ликвидационную комиссию привлекаются представители всех юридических лиц, которые принимают участие в слиянии (присоединении).

![]()

Основным «продуктом» деятельности ликвидационной комиссии является передаточный акт. Он составляется после окончания срока предъявления требований кредиторов предприятия, которое прекращается. Такой срок должен быть не менее двух и не более шести календарных месяцев со дня опубликования решения о прекращении (п. 5 ст. 105 ГК). Заметим, что кредитор юридического лица, которое прекращается, может требовать от него прекращения или досрочного выполнения обязательства (ч. 1 ст. 107 ГК).

![]()

![]()

![]()

Как указано в ст. 107 ГК, передаточный акт должен содержать положение о правопреемстве относительно всех обязательств юрлица, которое прекращается, всех его кредиторов и должников, включая обязательства, которые оспариваются сторонами.

Передаточный акт утверждается участниками юрлица (органом, который принял решение о его прекращении). Нотариально удостоверенные копии (это требование ст. 37 Закона № 755) этого акта представляются государственному регистратору по месту регистрации юрлица, которое прекращается, а также государственному регистратору по месту госрегистрации юридического лица – правопреемника. Нарушение этой нормы является основанием для отказа во внесении в ЕГР записи о прекращении юридического лица и государственной регистрации создаваемых юридических лиц – правопреемников (ч. 4 ст. 107 ГК).

![]()

Форма передаточного акта законодательно не установлена, потому он составляется в произвольной форме. На практике основной составляющей этого акта является баланс предприятия на дату слияния (присоединения), в котором указываются все активы и пассивы, которые передаются.

Нелишним будет разместить в отдельном приложении к передаточному акту подробную расшифровку каждой строки баланса. Как известно, баланс составляется в тысячах гривен, потому советуем показатели такой расшифровки приводить в разрезе бухгалтерских субсчетов (первого и второго порядков) в гривнях с копейками, ведь при их последующем использовании это значительно упростит работу бухгалтера. Тем более что в любом случае предприятия-правопреемники должны вести бухучет в гривнях с копейками.

Бухгалтерский учет

Баланс предприятия-правопреемника формируется путем арифметического суммирования соответствующих статей баланса. Разница заключается в том, что при слиянии составляется вступительный баланс вновь созданного юридического лица, а в случае присоединения подлежит изменениям баланс уже существующего предприятия-правопреемника.

При слиянии (присоединении) предприятий в бухучете начальные (измененные) остатки

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.2

можно сформировать двумя способами:

отразить формирование остатков бухгалтерскими проводками по каждому отдельному предприятию, которое принимает участие в слиянии (присоединении). Далее в примерах мы рассмотрим именно этот способ, то есть учет активов и пассивов каждого отдельно взятого предприятия, которое прекращается;

отразить формирование остатков как суммы активов и пассивов, полученных в результате сложения показателей всех предприятий, которые присоединяются (если их больше одного). При этом желательно составить расчетный документ результатов прибавления (по крайней мере для внутреннего использования).

С целью соблюдения принципа двойной записи как промежуточные счета можно использовать субсчета 377 «Расчеты с другими дебиторами» и 685 «Расчеты с другими кредиторами». При использовании бухгалтерских программ, например 1С, чаще всего применяют промежуточный счет «00», не предусмотренный действующим Планом счетов, однако это не является нарушением.

Передачу активов и пассивов осуществляют, как правило, такими проводками:

предприятие, которое передает активы и пассивы, отражает эти операции по дебету (кредиту) субсчета 685 и кредиту счетов учета активов (дебету счетов учета пассивов);

предприятие-правопреемник делает обратные проводки по принятию активов и пассивов на свой баланс, используя субсчет 377. Такой способ учета приведет к закрытию

сальдо на счетах бухгалтерского учета правопредшественника.

Налоговый учет

Погашение налогового долга и налоговых обязательств

НК содержит специальные нормы относительно порядка погашения налоговых обязательств и налогового долга в случае реорганизации плательщика налога, в том числе при слиянии и присоединении.

Так, в соответствии с пп. 98.2.2 НК при осуществлении реорганизации, которая предусматривает объединение двух или более налогоплательщиков в одного налогоплательщика с ликвидацией плательщика или налогоплательщиков, которые объединились, объединенный налогоплательщик приобретает все права и обязанности налогоплательщиков, которые объединились, относительно погашения их денежных обязательств или налогового долга.

![]()

Напомним, по определению НК денежное обязательство — это сумма средств, которую плательщик должен уплатить в бюджет как налоговое обязательство, и возможные суммы штрафных санкций (пп. 14.1.39). В свою очередь, налоговый долг — сумма согласованного денежного обязательства и сумма пени, начисленной на такое обязательство, которые не уплачены в установленный срок (пп. 14.1.175 НК). На практике это значит, что вновь созданное юридическое лицо (при слиянии) или юридическое лицо, реорганизованное путем присоединения к нему другого, будет обременено обязательствами прекращенных юрлиц перед бюджетом.

![]()

![]()

Для лиц, которые будут реорганизовываться и имеют реструктуризированный налоговый долг или имущество которых находится в налоговом залоге, предусмотрено выполнение определенных действий перед процедурой реорганизации. Так, в соответствии с п. 98.4 НК такие лица должны заблаговременно уведомить контролирующий орган по месту налоговой регистрации о намерении провести реорганизацию предприятия. Сроки такого уведомления установлены пп. 16.1.10 НК и составляют три рабочих дня со дня принятия решения о

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.3

реорганизации (такое решение оформляется в письменном виде). Кроме того, эти плательщики обязаны представить контролирующему органу план реорганизации. Если этот орган по результатам рассмотрения представленного плана приходит к выводу, что слияние или присоединение приводит или может в будущем привести к невыполнению или ненадлежащему выполнению обязательств перед бюджетом, он имеет право принять одно из следующих решений:

обязать плательщика погасить денежные обязательства или налоговый долг, обеспеченные налоговым залогом, до проведения реорганизации (пп. 98.4.2 НК);

распространить право налогового залога на имущество налогоплательщика, который создается в результате объединения.

И наоборот, когда юридическое лицо, которое реорганизуется, имеет переплату по платежам в бюджет или невозмещенные суммы налога, которые превышают денежное обязательство или налоговый долг по другим налоговым платежам, сумма превышения перечисляется в распоряжение правопреемника такого налогоплательщика пропорционально его доли в имуществе, которое распределяется согласно передаточному акту (п. 98.9 НК).

![]()

Налог на прибыль

В пп. 153.15.1 НК содержатся правила, которыми следует руководствоваться предприятию-правопреемнику при осуществлении реорганизации, а именно:

![]()

1. В состав дохода налогоплательщика-правопреемника не включается сумма средств, долговых требований, стоимость материальных и нематериальных активов, полученных от юридического лица, которое прекращается в связи со слиянием или присоединением.

2. Сумы расходов и доходов, принятых предприятием-правопреемником, и их оценка определяются на дату утверждения передаточного акта по данным и документам учета юрлица, которое прекращается. При этом если дата увеличения расходов (в т. ч. тех, которые учитываются в особом порядке, — расходы на приобретение ценных бумаг, деривативов и т. п.), осуществленных (начисленных) юрлицом, которое прекращается, не наступила до момента утверждения передаточного акта, такие расходы учитываются правопреемником в общем порядке, определенном разд. ІІІ НК. Такое же правило действует относительно дохода, полученного юрлицом, которое прекращается, и не включенного в состав дохода до момента утверждения передаточного акта.

![]()

3. Отрицательное значение объекта налогообложения отчетного периода (в т. ч. такое, которое возникло в результате осуществления операций, учитываемых в особом порядке, – с ценными бумагами, деривативами и т. п.), которое учитывалось у прекращаемого юрлица на дату утверждения передаточного акта, включается в состав расходов налогоплательщикаправопреемника. Однако эта норма не применяется в случае, когда прекращаемое юрлицо и юрлицо-правопреемник были связанными лицами менее чем 18 последовательных месяцев до даты завершения присоединения.

4. Основные средства (далее – ОС) и нематериальные активы включаются в состав соответствующих групп ОС и нематериальных активов налогоплательщика-правопреемника по балансовой стоимости на дату утверждения передаточного акта и подлежат амортизации в привычном порядке. Напомним, согласно пп. 14.1.9 НК балансовая стоимость ОС, других необоротных и нематериальных активов – это сумма остаточной стоимости таких средств (активов), определенная как разница между первоначальной стоимостью с учетом переоценки и суммой накопленной амортизации. Таким образом, базой для начисления амортизации у предприятия-правопреемника будет остаточная стоимость полученных в результате реорганизации ОС, которая будет начисляться в течение срока их полезного использования, но за вычетом ликвидационной стоимости. Информацию об остаточной стоимости и сроке полезного использования ОС, который остался неиспользованным, можно получить из данных учета прекращаемого предприятия (остатки на субсчетах первого и

![]()

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.4

второго порядков счетов 10–13 и документы, предназначенные для учета ОС, в частности типовая форма № ОЗ-6 «Инвентарная карточка учета основных средств», утвержденная Приказом № 352).

![]()

![]()

5. Себестоимость переданных запасов включается в состав себестоимости запасов правопреемника на дату утверждения передаточного акта. Информацию о себестоимости полученных запасов тоже берем из данных бухгалтерского учета предприятия, которое прекращается, в частности со счетов 20–28.

Передача активов для предприятия, которое прекращается путем слияния или присоединения, не является объектом обложения налогом на прибыль, ведь эта операция не подпадает под определение продажи товара, приведенное в пп. 14.1.202 НК, поскольку не происходит перехода права собственности. Участники ликвидируемого предприятия не теряют своих долей, становятся участниками другого предприятия и сохраняют влияние на активы предприятия-правопреемника.

![]()

Особый порядок действий для акционерных обществ, которые реорганизуются, изложен в пп. 153.15.2 НК (в этой статье не рассматривается).

НДС

В соответствии с пп. 196.1.7 НК операции по слиянию и присоединению не являются объектом налогообложения, потому ни у лиц, которые прекращаются, ни у лица-правопреемника налоговые обязательства по НДС при этом не будут возникать.

![]()

Важным является вопрос налогового кредита по товарам (работам, услугам), приобретенным ранее предприятием, которое ликвидируется. Ведь в общем случае при осуществлении операций, которые не являются объектом налогообложения (а мы выяснили, что именно такой является операция по реорганизации), налоговый кредит подлежит пропорциональному уменьшению или вообще должен быть снят — это зависит от доли необлагаемых операций (ст. 199 НК). Однако в п. 199.6 НК четко указано, что правила ст. 199 не применяются и налоговый кредит не уменьшается в случаях, предусмотренных пп. 196.1.7 НК, то есть именно в случае реорганизации плательщиков НДС.

![]()

Также не могут быть начислены налоговые обязательства в связи с аннулированием регистрации плательщика НДС в результате его реорганизации путем присоединения или слияния – об этом однозначно сказано в п. 184.7 НК.

![]()

Следовательно, предприятие, которое прекращается, налоговую накладную на операцию по передаче активов не выписывает (операция не является объектом налогообложения), но на основании документов бухгалтерского учета отражает ее в разд. I Реестра выданных и полученных налоговых накладных в графе 4 с отметкой «БО». Предприятия, которые получают активы в уставный фонд в результате реорганизации, налоговый кредит по таким объектам не формируют.

Однако НК все вопросы не решил. В частности, до сих пор неизвестно, как перенести правопреемнику показатель строки 24 «Остаток отрицательного значения, который после бюджетного возмещения включается в состав налогового кредита следующего налогового периода» декларации по НДС предприятия, которое ликвидируется в ходе реорганизации. Ведь и п. 98.9, и пп. 67.1.1 НК четко описывают лишь процесс перехода налоговых обязательств, налогового долга, а также переплат по денежным обязательствам и невозмещенных налогов. А значение строки 24 декларации формально не является суммой невозмещенного налога — такой статус она приобретет лишь в случае ее перехода в строку 23 «сумма, которая подлежит бюджетному возмещению».

![]()

Советуем в такой ситуации воспользоваться правом, предоставленным налогоплательщикам ст. 52 НК, и получить индивидуальную налоговую консультацию, которая может быть обжалована в судебном порядке в соответствии с п. 53.3 НК.

![]()

![]()

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.5

НДФЛ

При реорганизации предприятия путем слияния или присоединения все учредители прекращаемого предприятия (а ими могут быть и физические лица) становятся учредителями правопреемника этого юридического лица, то есть получают те же доли (корпоративные права) в денежном измерителе, которые имели до реорганизации.

Исключение составляет вариант, когда один из учредителей в момент реорганизации захочет выйти из состава учредителей или его доля или состав корпоративных прав изменятся. Тогда процедура выхода и налогообложения операций осуществляются в специально определенном порядке. Мы же рассматриваем вариант, когда состав учредителей при реорганизации и их доли остаются неизменными.

Напомним, согласно пп. «а» пп. 170.2.7 НК инвестиционный актив — это пакет ценных бумаг, деривативов или корпоративные права, выраженные в иных, нежели ценные бумаги, формах, выпущенные одним эмитентом. При осуществлении операций по слиянию или присоединению учредители – физические лица продолжают владеть надлежащими им до реорганизации долями. Следовательно, продажи инвестиционных активов не происходит.

![]()

![]()

В соответствии с пп. 170.2.2 НК к продаже инвестиционного актива относятся также операции по обмену одного инвестиционного актива на другой. На первый взгляд может показаться, что при реорганизации происходит обмен инвестиционными активами. Однако это утверждение является ошибочным, поскольку в соответствии с п. 1 и 2 ст. 715 ГК основными критериями договора мены являются:

![]()

![]()

![]()

![]()

наличие двух сторон договора; переход права собственности на обмениваемый товар.

Следовательно, операции с корпоративными правами при реорганизации предприятия не могут подпадать под определение договора мены, если доля каждого учредителя осталась в том же размере и не была передана за корпоративные права другому участнику.

Таким образом, у учредителей – физических лиц предприятий, которые принимают участие в реорганизации путем слияния или присоединения, инвестиционный доход не возникает, потому и об НДФЛ здесь речь не идет.

Рассмотрим на условных примерах порядок отражения операций слияния и присоединения в учете их участников.

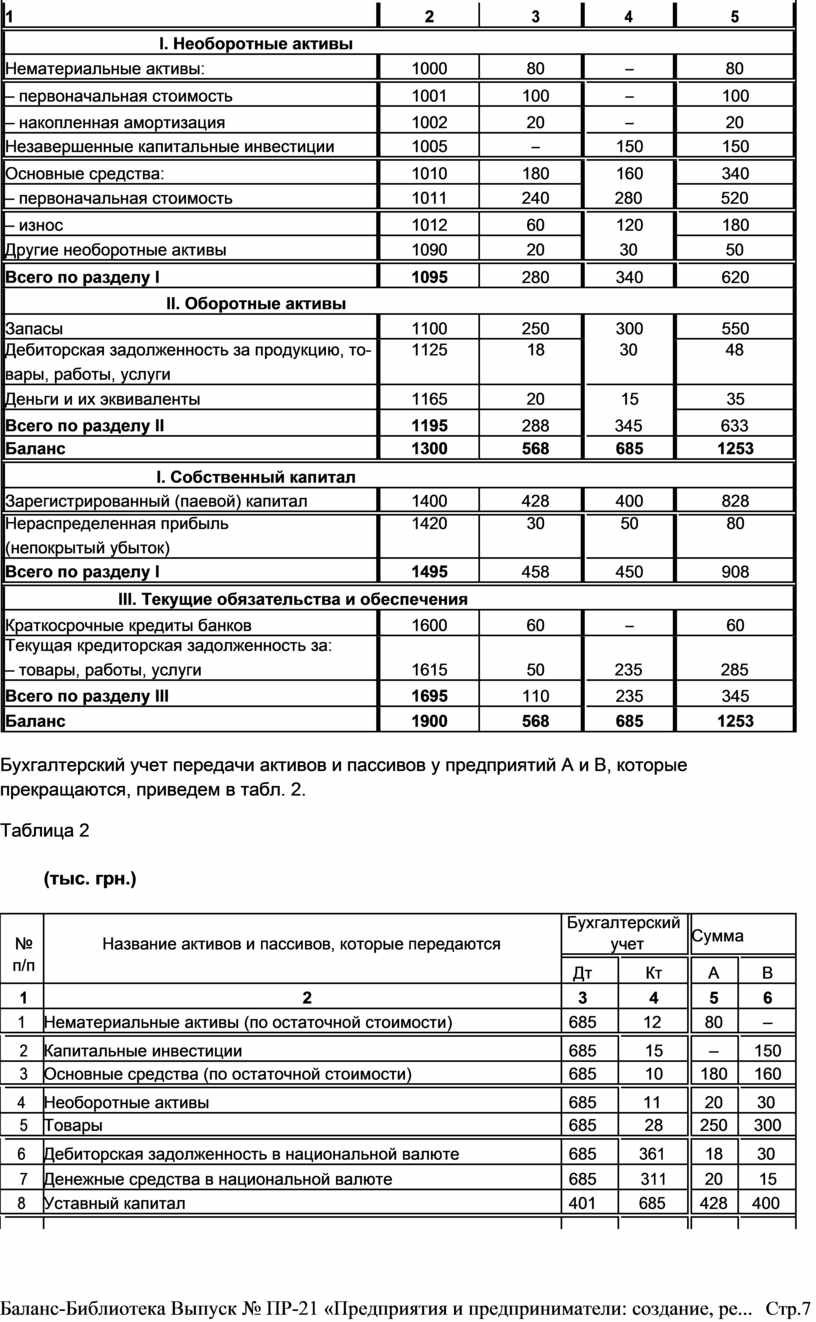

ПРИМЕР 1

В результате слияния предприятия А и предприятия В образуется предприятие С. Балансы предприятий на момент слияния приведем в табл. 1 (для удобства покажем только заполненные строки баланса предприятий).

Данные балансов (приложений к передаточному акту) предприятий, которые сливаются, отражаются так: в графе 3 – предприятия А, в графе 4 – предприятия В. Вступительный баланс вновь созданного предприятия С, содержащий все активы и пассивы слившихся предприятий, показан в графе 5.

Таблица 1

(тыс. грн.)

|

|

|

|

|

|

|

Актив/пассив |

Код строки |

А |

В |

С |

|

|

|

|

|

|

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.6

|

|

1 |

|

2 |

|

3 |

|

4 |

|

5 |

|

||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

I. Необоротные активы |

|

|

|

|

|

|

|

|

|||

|

|

Нематериальные активы: |

|

1000 |

|

80 |

|

|

– |

|

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

– первоначальная стоимость |

|

1001 |

|

100 |

|

|

– |

|

|

100 |

|

|

|

– накопленная амортизация |

|

1002 |

|

20 |

|

|

– |

|

20 |

|

|

|

|

Незавершенные капитальные инвестиции |

|

1005 |

|

– |

|

|

150 |

|

|

150 |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Основные средства: |

|

1010 |

|

180 |

|

|

160 |

|

|

340 |

|

|

|

– первоначальная стоимость |

|

1011 |

|

240 |

|

280 |

|

520 |

|

||

|

|

|

|

|

|

|

|

|

|||||

|

|

– износ |

|

1012 |

|

60 |

|

|

120 |

|

|

180 |

|

|

|

Другие необоротные активы |

|

1090 |

|

20 |

|

30 |

|

50 |

|

||

|

|

|

|

|

|

|

|

|

|||||

|

|

Всего по разделу I |

|

1095 |

|

280 |

|

|

340 |

|

|

620 |

|

|

|

II. Оборотные активы |

|

|

|

|

|

|

|

|

|||

|

|

Запасы |

|

1100 |

|

250 |

|

|

300 |

|

|

550 |

|

|

|

Дебиторская задолженность за продукцию, то- |

|

1125 |

|

18 |

|

30 |

|

48 |

|

||

|

|

вары, работы, услуги |

|

|

|

|

|

|

|

|

|

|

|

|

|

Деньги и их эквиваленты |

|

1165 |

|

20 |

|

|

15 |

|

|

35 |

|

|

|

Всего по разделу II |

|

1195 |

|

288 |

|

345 |

|

633 |

|

||

|

|

Баланс |

|

1300 |

|

568 |

|

|

685 |

|

|

1253 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

I. Собственный капитал |

|

|

|

|

|

|

|

|

|||

|

|

Зарегистрированный (паевой) капитал |

|

1400 |

|

428 |

|

|

400 |

|

|

828 |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Нераспределенная прибыль |

|

1420 |

|

30 |

|

|

50 |

|

|

80 |

|

|

|

(непокрытый убыток) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Всего по разделу I |

|

1495 |

|

458 |

|

|

450 |

|

|

908 |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

IІІ. Текущие обязательства и обеспечения |

|

|

|

|

|

|

|

||||

|

|

Краткосрочные кредиты банков |

|

1600 |

|

60 |

|

|

– |

|

|

60 |

|

|

|

Текущая кредиторская задолженность за: |

|

|

|

|

|

|

|

|

|

|

|

|

|

– товары, работы, услуги |

|

1615 |

|

50 |

|

235 |

|

285 |

|

||

|

|

Всего по разделу IІІ |

|

1695 |

|

110 |

|

|

235 |

|

|

345 |

|

|

|

Баланс |

|

1900 |

|

568 |

|

|

685 |

|

|

1253 |

|

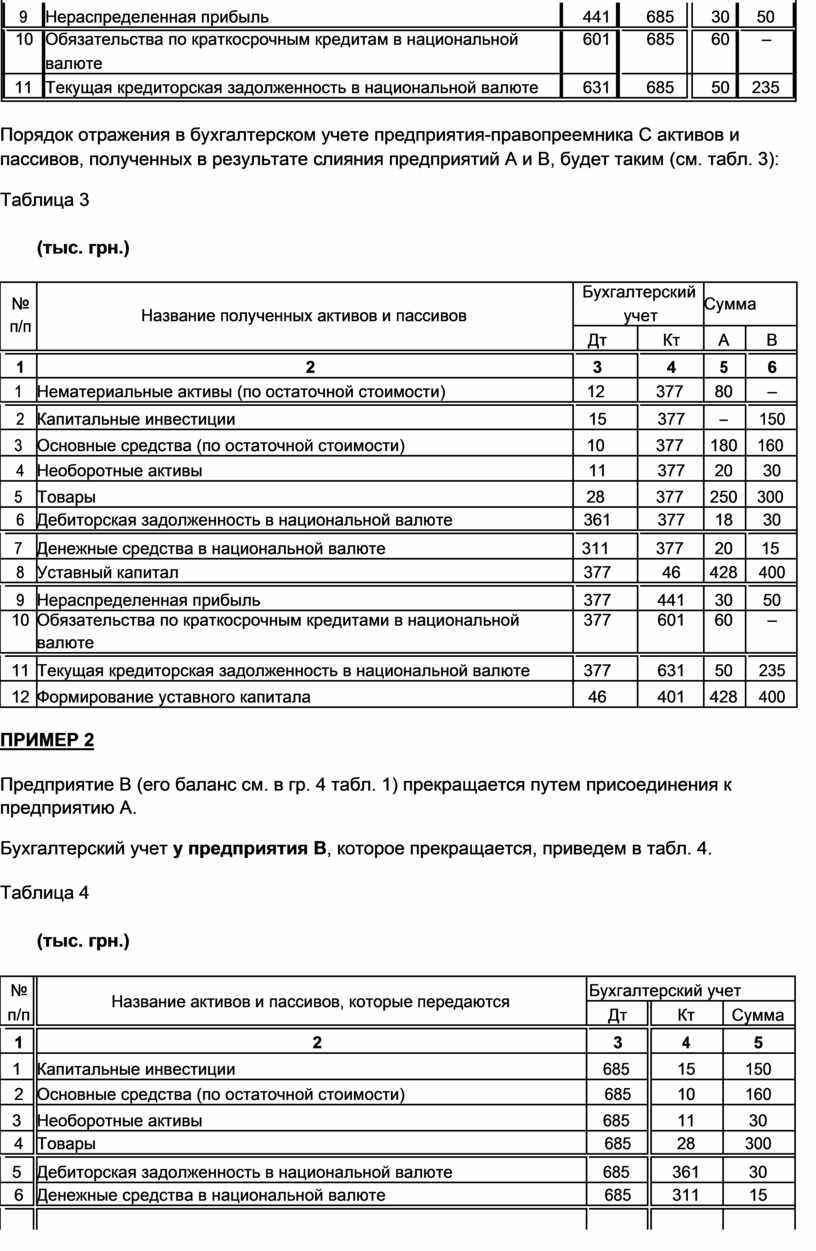

Бухгалтерский учет передачи активов и пассивов у предприятий А и В, которые прекращаются, приведем в табл. 2.

Таблица 2

|

|

|

(тыс. грн.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

Бухгалтерский |

|

Сумма |

|||||

|

|

Название активов и пассивов, которые передаются |

|

учет |

|

||||||

|

|

|

|

|

|

|

|||||

|

|

п/п |

|

|

|

|

|

|

|

|

|

|

|

|

Дт |

|

|

Кт |

|

А |

|

В |

|

|

|

|

|

|

|

|

|

||||

|

|

1 |

2 |

3 |

|

|

4 |

|

5 |

|

6 |

|

1 |

Нематериальные активы (по остаточной стоимости) |

685 |

|

12 |

|

80 |

|

– |

||

|

|

|

|

|

|

|

|

||||

|

|

2 |

Капитальные инвестиции |

685 |

|

|

15 |

|

– |

|

150 |

|

|

3 |

Основные средства (по остаточной стоимости) |

685 |

|

|

10 |

|

180 |

|

160 |

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Необоротные активы |

685 |

|

11 |

|

20 |

30 |

|||

|

|

5 |

Товары |

685 |

|

|

28 |

|

250 |

|

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Дебиторская задолженность в национальной валюте |

685 |

|

361 |

|

18 |

30 |

|||

|

|

7 |

Денежные средства в национальной валюте |

685 |

|

|

311 |

|

20 |

|

15 |

|

8 |

Уставный капитал |

401 |

|

685 |

|

428 |

400 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.7

|

|

9 |

|

Нераспределенная прибыль |

|

441 |

|

685 |

|

30 |

|

50 |

|

|||

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

10 |

|

Обязательства по краткосрочным кредитам в национальной |

|

601 |

|

|

685 |

|

60 |

|

|

– |

|

|

|

|

|

|

валюте |

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

Текущая кредиторская задолженность в национальной валюте |

|

631 |

|

685 |

|

50 |

|

235 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Порядок отражения в бухгалтерском учете предприятия-правопреемника С активов и пассивов, полученных в результате слияния предприятий А и В, будет таким (см. табл. 3):

Таблица 3

|

|

|

(тыс. грн.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

|

Бухгалтерский |

Сумма |

|||||

|

|

Название полученных активов и пассивов |

|

|

учет |

||||||

|

|

п/п |

|

|

|

|

|

||||

|

|

|

|

Дт |

|

|

Кт |

А |

|

В |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|||||

|

|

1 |

2 |

|

3 |

|

|

4 |

5 |

|

6 |

|

1 |

Нематериальные активы (по остаточной стоимости) |

12 |

|

377 |

80 |

|

– |

|||

|

|

|

|

|

|

|

|||||

|

|

2 |

Капитальные инвестиции |

|

15 |

|

|

377 |

– |

|

150 |

|

3 |

Основные средства (по остаточной стоимости) |

10 |

|

377 |

180 |

160 |

||||

|

|

4 |

Необоротные активы |

|

11 |

|

|

377 |

20 |

|

30 |

|

5 |

Товары |

28 |

|

377 |

250 |

300 |

||||

|

|

6 |

Дебиторская задолженность в национальной валюте |

|

361 |

|

|

377 |

18 |

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

Денежные средства в национальной валюте |

311 |

|

377 |

20 |

15 |

||||

|

|

8 |

Уставный капитал |

|

377 |

|

|

46 |

428 |

|

400 |

|

|

|

|

|

|

|

|||||

|

|

9 |

Нераспределенная прибыль |

|

377 |

|

|

441 |

30 |

|

50 |

|

|

10 |

Обязательства по краткосрочным кредитами в национальной |

|

377 |

|

|

601 |

60 |

|

– |

|

|

|

валюте |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

11 |

Текущая кредиторская задолженность в национальной валюте |

|

377 |

|

|

631 |

50 |

|

235 |

|

|

12 |

Формирование уставного капитала |

|

46 |

|

|

401 |

428 |

|

400 |

ПРИМЕР 2

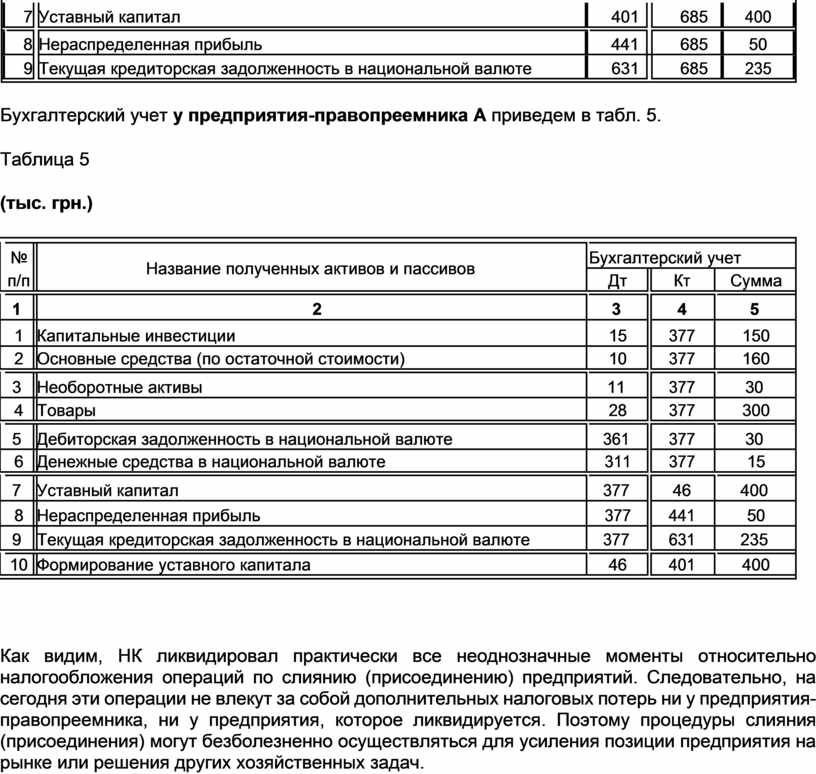

Предприятие В (его баланс см. в гр. 4 табл. 1) прекращается путем присоединения к предприятию А.

Бухгалтерский учет у предприятия В, которое прекращается, приведем в табл. 4.

Таблица 4

|

|

|

|

(тыс. грн.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

Название активов и пассивов, которые передаются |

|

Бухгалтерский учет |

|||

|

|

п/п |

|

|

Дт |

|

Кт |

Сумма |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

||||

|

|

1 |

|

2 |

|

3 |

|

4 |

5 |

|

1 |

|

Капитальные инвестиции |

685 |

|

15 |

150 |

||

|

|

2 |

|

Основные средства (по остаточной стоимости) |

|

685 |

|

10 |

160 |

|

3 |

|

Необоротные активы |

685 |

|

11 |

30 |

||

|

|

4 |

|

Товары |

|

685 |

|

28 |

300 |

|

|

|

|

|

|

|

|

|

|

|

5 |

|

Дебиторская задолженность в национальной валюте |

685 |

|

361 |

30 |

||

|

|

6 |

|

Денежные средства в национальной валюте |

|

685 |

|

311 |

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.8

|

|

7 |

|

Уставный капитал |

|

401 |

|

685 |

|

400 |

|

||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

8 |

|

Нераспределенная прибыль |

|

|

441 |

|

685 |

|

50 |

|

|

|

9 |

|

Текущая кредиторская задолженность в национальной валюте |

|

631 |

|

685 |

|

235 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтерский учет у предприятия-правопреемника А приведем в табл. 5.

Таблица 5

(тыс. грн.)

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

Название полученных активов и пассивов |

|

Бухгалтерский учет |

||||

|

|

п/п |

|

|

Дт |

|

Кт |

|

Сумма |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

|

4 |

5 |

|||

|

|

1 |

|

Капитальные инвестиции |

|

15 |

|

377 |

|

150 |

|

|

2 |

|

Основные средства (по остаточной стоимости) |

|

10 |

|

377 |

|

160 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

Необоротные активы |

11 |

|

377 |

30 |

|||

|

|

4 |

|

Товары |

|

28 |

|

377 |

|

300 |

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

Дебиторская задолженность в национальной валюте |

361 |

|

377 |

30 |

|||

|

|

6 |

|

Денежные средства в национальной валюте |

|

311 |

|

377 |

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

Уставный капитал |

377 |

|

46 |

400 |

|||

|

|

8 |

|

Нераспределенная прибыль |

|

377 |

|

441 |

|

50 |

|

9 |

|

Текущая кредиторская задолженность в национальной валюте |

377 |

|

631 |

235 |

|||

|

|

|

|

|

|

|

||||

|

|

10 |

|

Формирование уставного капитала |

|

46 |

|

401 |

|

400 |

|

|

|

|

|

|

|

|

|

|

|

Как видим, НК ликвидировал практически все неоднозначные моменты относительно налогообложения операций по слиянию (присоединению) предприятий. Следовательно, на сегодня эти операции не влекут за собой дополнительных налоговых потерь ни у предприятия-правопреемника, ни у предприятия, которое ликвидируется. Поэтому процедуры слияния (присоединения) могут безболезненно осуществляться для усиления позиции предприятия на рынке или решения других хозяйственных задач.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.