Поделиться

Случаи выплаты больничных

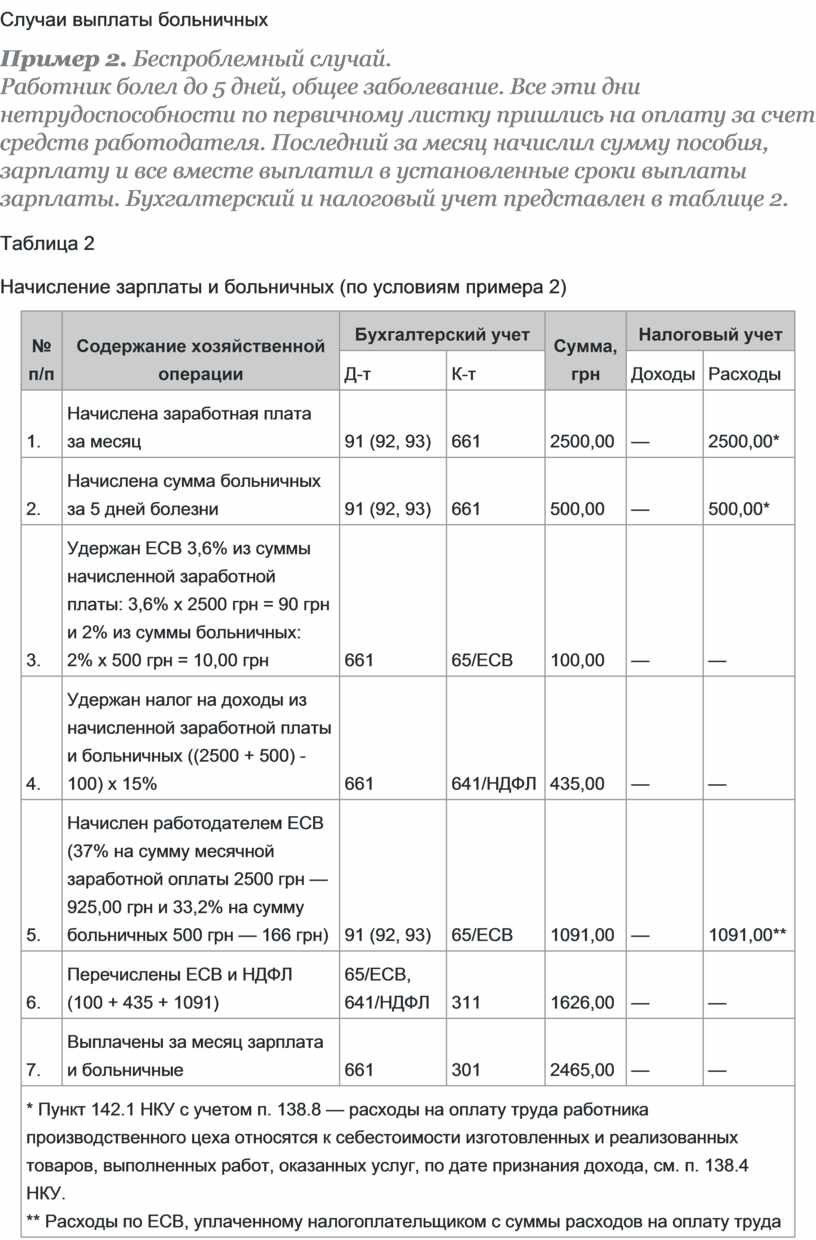

Пример 2. Беспроблемный случай.

Работник болел до 5 дней, общее заболевание. Все эти дни нетрудоспособности по первичному листку пришлись на оплату за счет средств работодателя. Последний за месяц начислил сумму пособия, зарплату и все вместе выплатил в установленные сроки выплаты зарплаты. Бухгалтерский и налоговый учет представлен в таблице 2.

Таблица 2

Начисление зарплаты и больничных (по условиям примера 2)

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет |

||

|

Д-т |

К-т |

Доходы |

Расходы |

|||

|

1. |

Начислена заработная плата за месяц |

91 (92, 93) |

661 |

2500,00 |

— |

2500,00* |

|

2. |

Начислена сумма больничных за 5 дней болезни |

91 (92, 93) |

661 |

500,00 |

— |

500,00* |

|

3. |

Удержан ЕСВ 3,6% из суммы

начисленной заработной платы: 3,6% х 2500 грн = 90 грн и 2% из суммы

больничных: |

661 |

65/ЕСВ |

100,00 |

— |

— |

|

4. |

Удержан налог на доходы из начисленной заработной платы и больничных ((2500 + 500) - 100) х 15% |

661 |

641/НДФЛ |

435,00 |

— |

— |

|

5. |

Начислен работодателем ЕСВ (37% на сумму месячной заработной оплаты 2500 грн — 925,00 грн и 33,2% на сумму больничных 500 грн — 166 грн) |

91 (92, 93) |

65/ЕСВ |

1091,00 |

— |

1091,00** |

|

6. |

Перечислены ЕСВ и НДФЛ |

65/ЕСВ, 641/НДФЛ |

311 |

1626,00 |

— |

— |

|

7. |

Выплачены за месяц зарплата и больничные |

661 |

301 |

2465,00 |

— |

— |

|

* Пункт 142.1 НКУ с учетом п.

138.8 — расходы на оплату труда работника производственного цеха относятся к

себестоимости изготовленных и реализованных товаров, выполненных работ,

оказанных услуг, по дате признания дохода, см. п. 138.4 НКУ. |

||||||

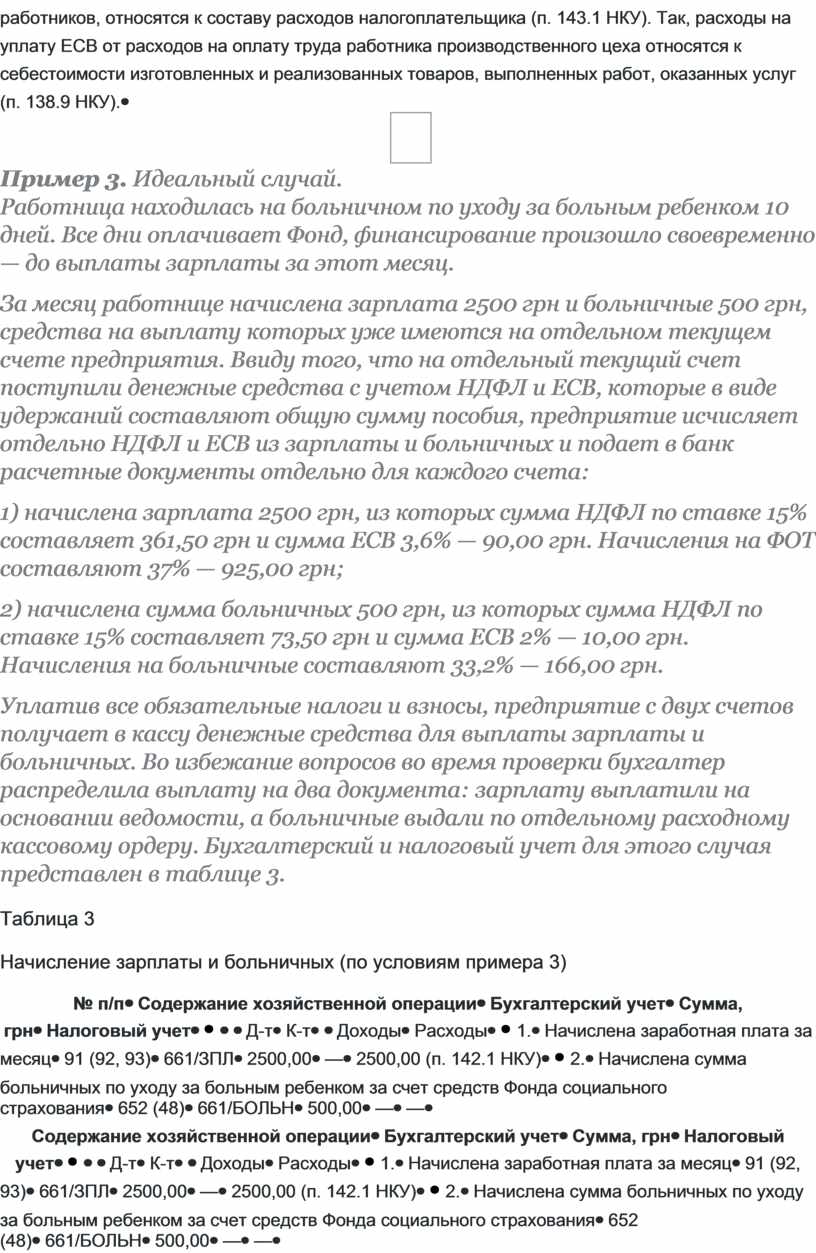

Пример 3. Идеальный случай.

Работница находилась на больничном по уходу за больным ребенком 10 дней. Все дни оплачивает Фонд, финансирование произошло своевременно — до выплаты зарплаты за этот месяц.

За месяц работнице начислена зарплата 2500 грн и больничные 500 грн, средства на выплату которых уже имеются на отдельном текущем счете предприятия. Ввиду того, что на отдельный текущий счет поступили денежные средства с учетом НДФЛ и ЕСВ, которые в виде удержаний составляют общую сумму пособия, предприятие исчисляет отдельно НДФЛ и ЕСВ из зарплаты и больничных и подает в банк расчетные документы отдельно для каждого счета:

1) начислена зарплата 2500 грн, из которых сумма НДФЛ по ставке 15% составляет 361,50 грн и сумма ЕСВ 3,6% — 90,00 грн. Начисления на ФОТ составляют 37% — 925,00 грн;

2) начислена сумма больничных 500 грн, из которых сумма НДФЛ по ставке 15% составляет 73,50 грн и сумма ЕСВ 2% — 10,00 грн. Начисления на больничные составляют 33,2% — 166,00 грн.

Уплатив все обязательные налоги и взносы, предприятие с двух счетов получает в кассу денежные средства для выплаты зарплаты и больничных. Во избежание вопросов во время проверки бухгалтер распределила выплату на два документа: зарплату выплатили на основании ведомости, а больничные выдали по отдельному расходному кассовому ордеру. Бухгалтерский и налоговый учет для этого случая представлен в таблице 3.

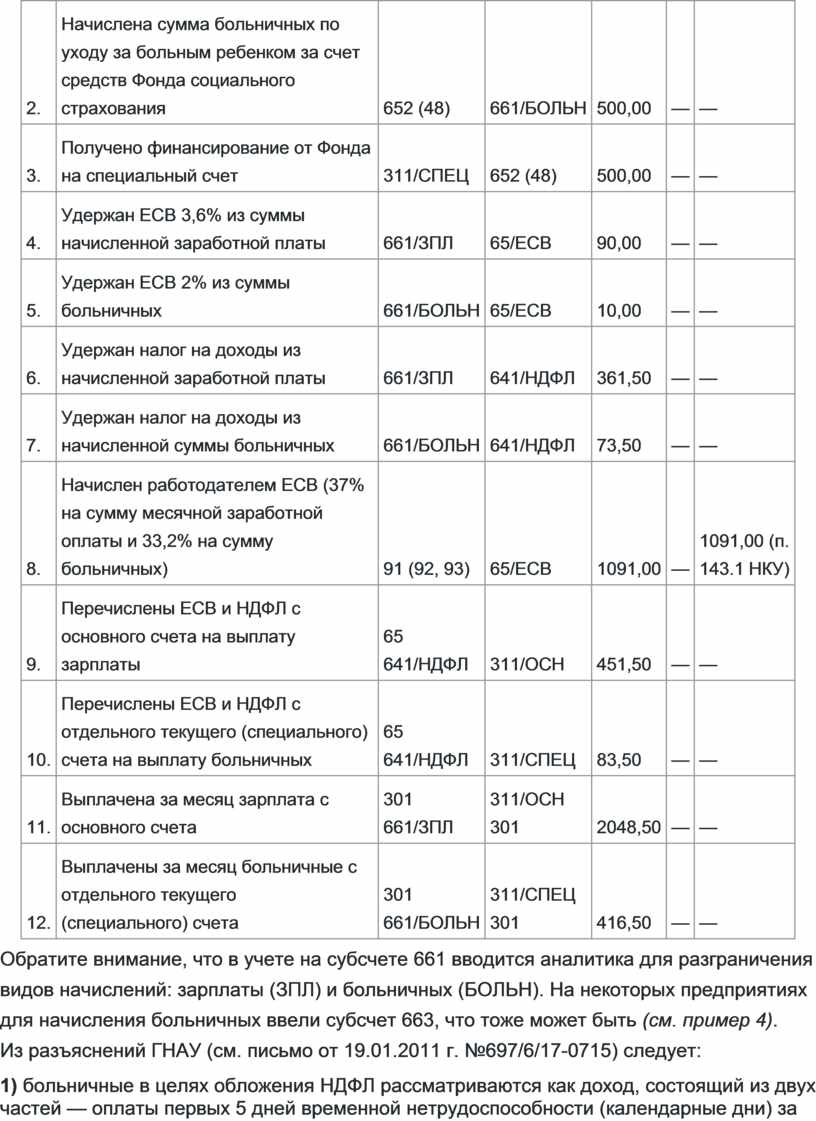

Таблица 3

Начисление зарплаты и больничных (по условиям примера 3)

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет |

||

|

Д-т |

К-т |

Доходы |

Расходы |

|||

|

1. |

Начислена заработная плата за месяц |

91 (92, 93) |

661/ЗПЛ |

2500,00 |

— |

2500,00 (п. 142.1 НКУ) |

|

2. |

Начислена сумма больничных по уходу за больным ребенком за счет средств Фонда социального страхования |

652 (48) |

661/БОЛЬН |

500,00 |

— |

— |

|

3. |

Получено финансирование от Фонда на специальный счет |

311/СПЕЦ |

652 (48) |

500,00 |

— |

— |

|

4. |

Удержан ЕСВ 3,6% из суммы начисленной заработной платы |

661/ЗПЛ |

65/ЕСВ |

90,00 |

— |

— |

|

5. |

Удержан ЕСВ 2% из суммы больничных |

661/БОЛЬН |

65/ЕСВ |

10,00 |

— |

— |

|

6. |

Удержан налог на доходы из начисленной заработной платы |

661/ЗПЛ |

641/НДФЛ |

361,50 |

— |

— |

|

7. |

Удержан налог на доходы из начисленной суммы больничных |

661/БОЛЬН |

641/НДФЛ |

73,50 |

— |

— |

|

8. |

Начислен работодателем ЕСВ (37% на сумму месячной заработной оплаты и 33,2% на сумму больничных) |

91 (92, 93) |

65/ЕСВ |

1091,00 |

— |

1091,00 (п. 143.1 НКУ) |

|

9. |

Перечислены ЕСВ и НДФЛ с основного счета на выплату зарплаты |

65 |

311/ОСН |

451,50 |

— |

— |

|

10. |

Перечислены ЕСВ и НДФЛ с отдельного текущего (специального) счета на выплату больничных |

65 |

311/СПЕЦ |

83,50 |

— |

— |

|

11. |

Выплачена за месяц зарплата с основного счета |

301 |

311/ОСН |

2048,50 |

— |

— |

|

12. |

Выплачены за месяц больничные с

отдельного текущего |

301 |

311/СПЕЦ |

416,50 |

— |

— |

Обратите внимание, что в учете на субсчете 661 вводится аналитика для разграничения видов начислений: зарплаты (ЗПЛ) и больничных (БОЛЬН). На некоторых предприятиях для начисления больничных ввели субсчет 663, что тоже может быть (см. пример 4).

Из разъяснений ГНАУ (см. письмо от 19.01.2011 г. №697/6/17-0715) следует:

1) больничные в целях обложения НДФЛ рассматриваются как доход, состоящий из двух частей — оплаты первых 5 дней временной нетрудоспособности (календарные дни) за счет средств работодателя и пособия по временной нетрудоспособности, выплачиваемого за счет средств ФСС по ВПТ или ФСС НСП;

2) больничные включаются в состав месячного налогооблагаемого дохода налогоплательщика (пп. 165.1.1 НКУ);

3) поскольку больничные, как выплачиваемые за счет работодателя, так и выплачиваемые за счет фондов, имеют целью компенсировать потерю заработной платы (дохода) в случае наступления страхового случая (временной нетрудоспособности), то ГНАУ, как и раньше, склонна для целей обложения НДФЛ приравнивать их к зарплате;

4) поскольку больничные в целях обложения НДФЛ — это зарплата, то их сумма учитывается при расчете предельной суммы дохода, дающего право на получение НСЛ. То есть право на применение НСЛ к больничным в 2011 г. сохранилось.

Рассмотрим на примере, как именно происходит налогообложение больничных.

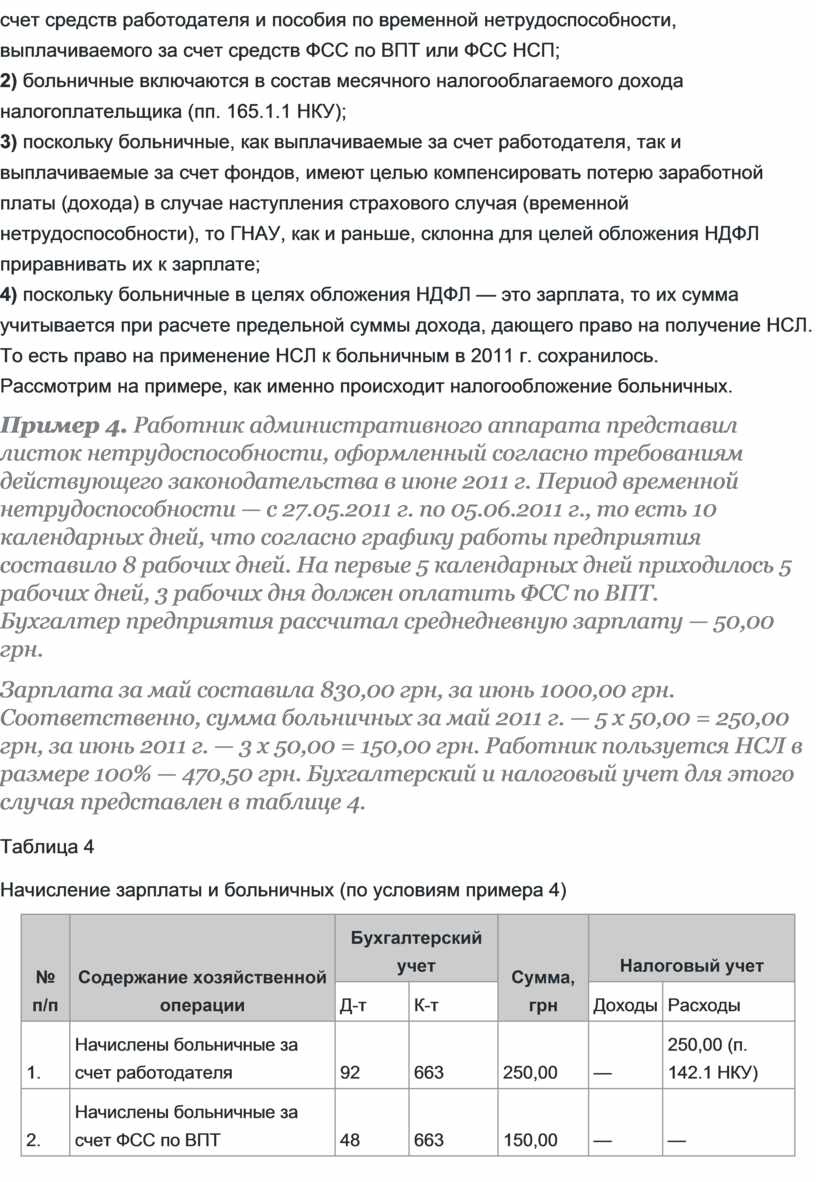

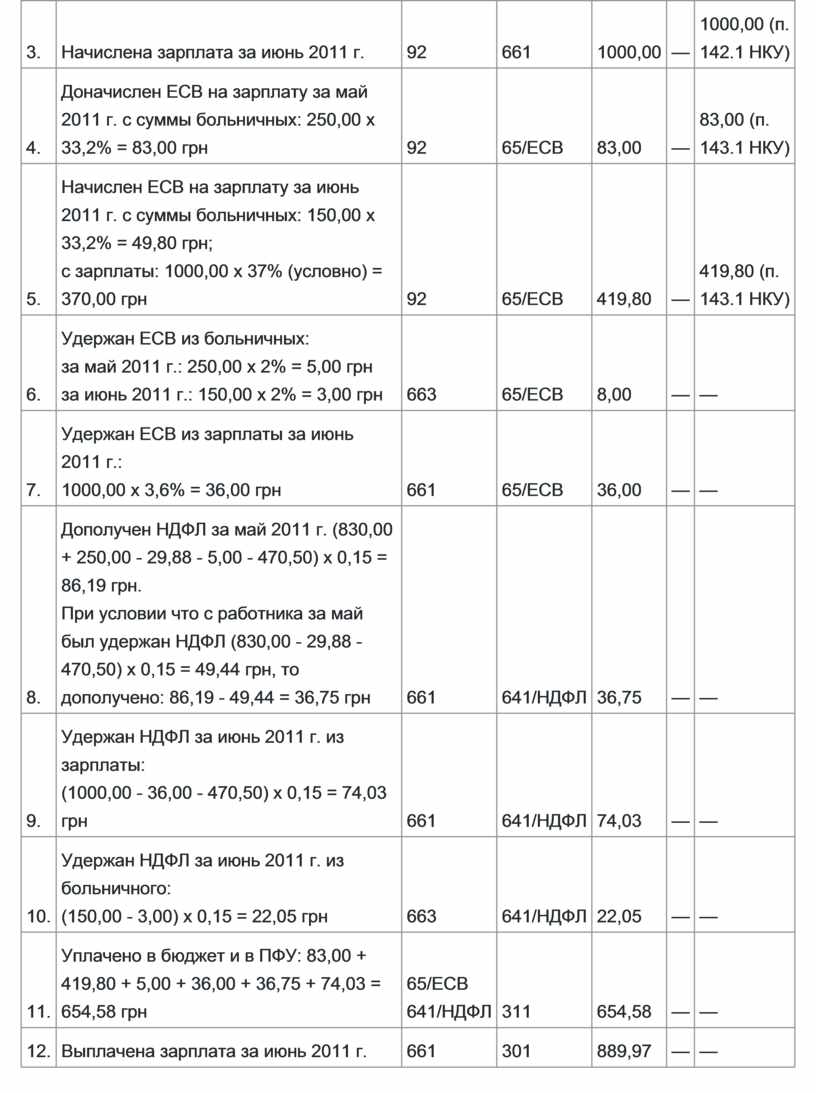

Пример 4. Работник административного аппарата представил листок нетрудоспособности, оформленный согласно требованиям действующего законодательства в июне 2011 г. Период временной нетрудоспособности — с 27.05.2011 г. по 05.06.2011 г., то есть 10 календарных дней, что согласно графику работы предприятия составило 8 рабочих дней. На первые 5 календарных дней приходилось 5 рабочих дней, 3 рабочих дня должен оплатить ФСС по ВПТ.

Бухгалтер предприятия рассчитал среднедневную зарплату — 50,00 грн.

Зарплата за май составила 830,00 грн, за июнь 1000,00 грн. Соответственно, сумма больничных за май 2011 г. — 5 х 50,00 = 250,00 грн, за июнь 2011 г. — 3 х 50,00 = 150,00 грн. Работник пользуется НСЛ в размере 100% — 470,50 грн. Бухгалтерский и налоговый учет для этого случая представлен в таблице 4.

Таблица 4

Начисление зарплаты и больничных (по условиям примера 4)

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет |

||

|

Д-т |

К-т |

Доходы |

Расходы |

|||

|

1. |

Начислены больничные за счет работодателя |

92 |

663 |

250,00 |

— |

250,00 (п. 142.1 НКУ) |

|

2. |

Начислены больничные за счет ФСС по ВПТ |

48 |

663 |

150,00 |

— |

— |

|

3. |

Начислена зарплата за июнь 2011 г. |

92 |

661 |

1000,00 |

— |

1000,00 (п. 142.1 НКУ) |

|

4. |

Доначислен ЕСВ на зарплату за май 2011 г. с суммы больничных: 250,00 х 33,2% = 83,00 грн |

92 |

65/ЕСВ |

83,00 |

— |

83,00 (п. 143.1 НКУ) |

|

5. |

Начислен ЕСВ на зарплату за

июнь 2011 г. с суммы больничных: 150,00 х 33,2% = 49,80 грн; |

92 |

65/ЕСВ |

419,80 |

— |

419,80 (п. 143.1 НКУ) |

|

6. |

Удержан ЕСВ из больничных: |

663 |

65/ЕСВ |

8,00 |

— |

— |

|

7. |

Удержан ЕСВ из зарплаты за июнь

2011 г.: |

661 |

65/ЕСВ |

36,00 |

— |

— |

|

8. |

Дополучен НДФЛ за май 2011 г.

(830,00 + 250,00 - 29,88 - 5,00 - 470,50) х 0,15 = 86,19 грн. |

661 |

641/НДФЛ |

36,75 |

— |

— |

|

9. |

Удержан НДФЛ за июнь 2011 г. из

зарплаты: |

661 |

641/НДФЛ |

74,03 |

— |

— |

|

10. |

Удержан НДФЛ за июнь 2011 г. из

больничного: |

663 |

641/НДФЛ |

22,05 |

— |

— |

|

11. |

Уплачено в бюджет и в ПФУ: 83,00 + 419,80 + 5,00 + 36,00 + 36,75 + 74,03 = 654,58 грн |

65/ЕСВ |

311 |

654,58 |

— |

— |

|

12. |

Выплачена зарплата за июнь 2011 г. |

661 |

301 |

889,97 |

— |

— |

|

13. |

Получены больничные от ФСС по ВПТ на спецсчет |

311/1 |

48 |

150,00 |

— |

— |

|

14. |

Уплачено в бюджет и в ПФУ: |

65/ЕСВ |

311/1 |

25,05 |

— |

— |

|

15. |

Выплачены больничные за счет предприятия и за счет ФСС по ВПТ |

663 |

301 |

208,25 |

— |

— |

Наиболее распространенные случаи. Об упомянутых выше случаях мечтает каждый бухгалтер, поскольку все суммы и условия идеально описывают механизм финансирования, и, казалось бы, это не вызывает никаких вопросов. Но на практике у каждого отдельного больничного есть своя история, периоды заболевания, средние зарплаты и в целом разные месячные доходы, подпадающие под ставки 15% и 17% для удержания НДФЛ с ограничением в 9410 грн и выше, которые подпадают под разные ставки ЕСВ 3,6% и 2% к ограничению 14400 грн (до 01.10.2011 г.).

Такие условия начисления зарплаты и больничных выводят в расчетный листок работника сложные расчеты, из-за чего ни Минтруда, ни Фонд, ни НБУ, ни ПФУ не разрешают (не дают) объединить выплату зарплаты и больничных на одном счете для упрощения уплаты поручениями исчисленных единых сумм НДФЛ и ЕСВ из зарплаты и больничных. А если прибавить ко всему этому еще несвоевременное получение финансирования от Фонда, поступающего на отдельный счет предприятия после дня выплаты зарплаты, остаток невыплаченных страховых средств переходит на следующий месяц, тем самым образуя у предприятия задолженность, которая, по существу, возникла не по его вине!

Сегодня практика показывает, что большинство малых и средних предприятий имеют работников, у которых стойкий иммунитет и которые не болеют дольше 5 дней, ведь нужно работать, болеть некогда. Возможно, такой эффект пытались получить разработчики Закона №2464, поскольку именно благодаря ему были установлены такие шокирующие условия выплаты страховых средств застрахованным лицам. Меньше обращений от предприятий на оплату больничных — меньше растрата средств из Государственного реестра социального страхования, на которые, кстати, имеют полное право все застрахованные лица, так как они уплачивали, уплачивают и будут уплачивать страховые взносы со своих доходов!

На крупных предприятиях бухгалтеры и программисты самостоятельно разрабатывают отдельные механизмы и расчеты сумм НДФЛ и ЕСВ, сумм доходов к выплате отдельно по основному и специальному счетам. Пока можем порекомендовать рассчитывать все отдельные суммы НДФЛ, ЕСВ и суммы пособий «к выплате» собственноручно, отдельно, при выплате страховых средств, возможно, применяя пропорциональность сумм в коэффициенте к начислению и выплате.

Как начислить и получить страховую выплату по совместительству?

Как и прежде, работник сначала подает больничный по основному месту работы, а затем, как сказано в ч. 1 ст. 51 Закона №2240, копию заполненного листка нетрудоспособности, заверенную подписью руководителя и печатью предприятия, подает в бухгалтерию предприятия, где он работает по совместительству. По месту работы по совместительству, как и по основному месту работы, бухгалтер начисляет страховую выплату и подает заявление-расчет в районную дирекцию ФСС по ВПТ для получения материального обеспечения. При исчислении средней заработной платы для начисления пособия по временной нетрудоспособности по месту работы по совместительству следует исходить из того, что суммарная заработная плата, из которой рассчитываются страховые выплаты, по месяцам расчетного периода по основному месту работы и по месту работы по совместительству не может превышать размера максимальной величины (предельной суммы) заработной платы (дохода), налогооблагаемого дохода (прибыли), с которых уплачиваются страховые взносы в фонды общеобязательного государственного социального страхования (абзац 5 п. 21 Порядка №1266).

Такого же мнения придерживается Минтруда в письмах от 23.11.2007 г. №653/020/99-07 и от 07.08.2008 г. №447/020/99-08.

То есть даже если квалифицированный специалист работал в 5 местах и в июне 2011 года суммарно заработал, например, 25000 грн, при расчете средней зарплаты доход июня будет для выплаты страхового возмещения учтен только в сумме 14400 грн. Но подчеркиваем, что по каждому месту работы — как по основному, так и по совместительству — ЕСВ взимается с дохода в пределах 15 минимальных зарплат. Следовательно, если согласно вышеприведенному примеру работник заработал по основному месту работы 10000,00 грн и по 4-м местам работы по совместительству по 3750,00 грн (суммарно 25000 грн), то ЕСВ будет начислен и уплачен с 25000,00 грн.

Среднедневной доход для расчета пособия определяется за тот же период, что и по основному месту работы (ч. 3 п. 21 Порядка №1266). Если по основному месту работы в расчетном периоде застрахованное лицо не работало, то расчетным периодом будут фактически отработанные месяцы по месту работы по совместительству (ч. 4 п. 21 Порядка №1266).

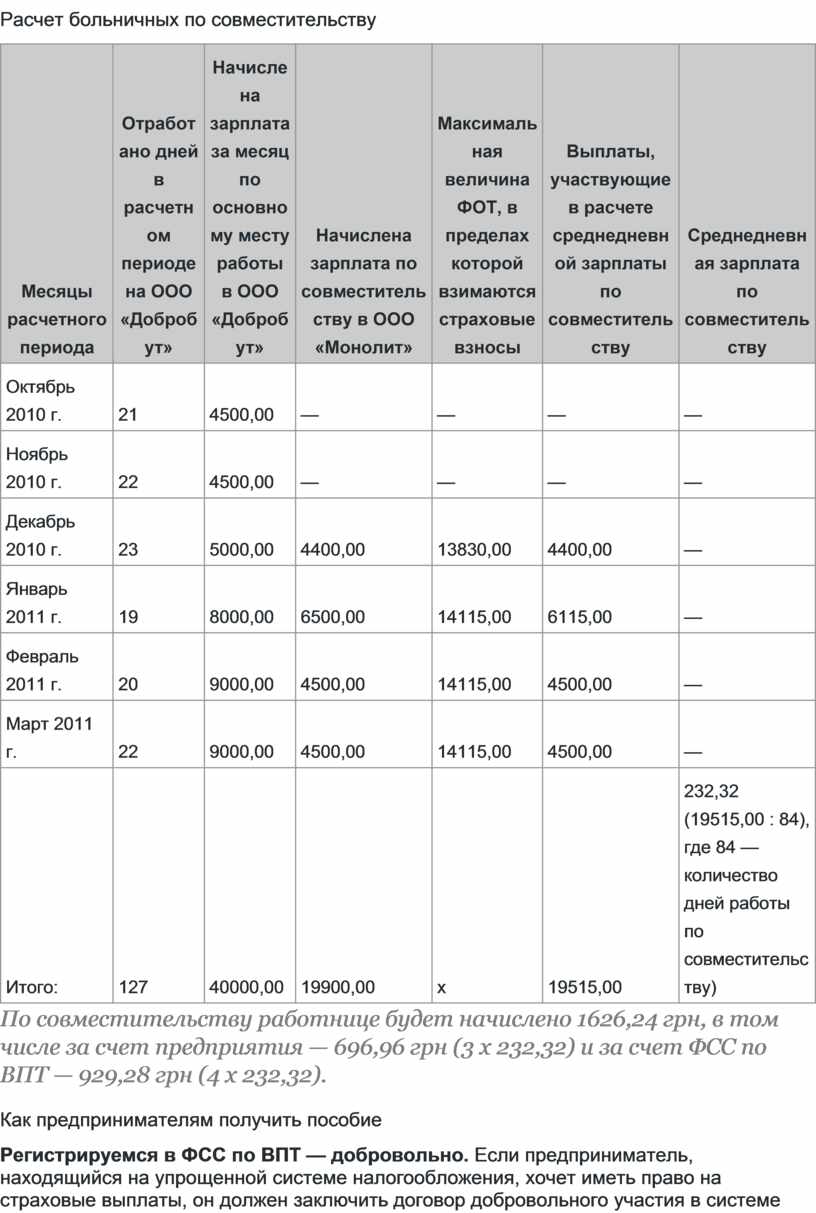

Пример 5. Бухгалтер Богдан С. Б., работающая по основному месту работы на ООО «Добробут» (страховой стаж свыше 8 лет) с 1 декабря 2010 года трудоустроилась по совместительству в ООО «Монолит». С 1 по 11 апреля 2011 г. она болела, количество рабочих дней, приходящихся на время болезни, — 7. Работница подала в бухгалтерию копию заполненного листка нетрудоспособности, заверенную подписью руководителя, печатью предприятия, и справку о начисленной за последние 6 месяцев зарплате с основного места работы. Рассчитываем причитающуюся ей сумму страховой выплаты (см. таблицу 5).

Таблица 5

Расчет больничных по совместительству

|

Месяцы расчетного периода |

Отработано дней в расчетном периоде на ООО «Добробут» |

Начислена зарплата за месяц по основному месту работы в ООО «Добробут» |

Начислена зарплата по совместительству в ООО «Монолит» |

Максимальная величина ФОТ, в пределах которой взимаются страховые взносы |

Выплаты, участвующие в расчете среднедневной зарплаты по совместительству |

Среднедневная зарплата по совместительству |

|

Октябрь 2010 г. |

21 |

4500,00 |

— |

— |

— |

— |

|

Ноябрь 2010 г. |

22 |

4500,00 |

— |

— |

— |

— |

|

Декабрь 2010 г. |

23 |

5000,00 |

4400,00 |

13830,00 |

4400,00 |

— |

|

Январь 2011 г. |

19 |

8000,00 |

6500,00 |

14115,00 |

6115,00 |

— |

|

Февраль 2011 г. |

20 |

9000,00 |

4500,00 |

14115,00 |

4500,00 |

— |

|

Март 2011 г. |

22 |

9000,00 |

4500,00 |

14115,00 |

4500,00 |

— |

|

Итого: |

127 |

40000,00 |

19900,00 |

х |

19515,00 |

232,32 (19515,00 : 84), где 84 — количество дней работы по совместительству) |

По совместительству работнице будет начислено 1626,24 грн, в том числе за счет предприятия — 696,96 грн (3 х 232,32) и за счет ФСС по ВПТ — 929,28 грн (4 х 232,32).

Как предпринимателям получить пособие

Регистрируемся в ФСС по ВПТ — добровольно. Если предприниматель, находящийся на упрощенной системе налогообложения, хочет иметь право на страховые выплаты, он должен заключить договор добровольного участия в системе общеобязательного государственного социального страхования. Положениями пункта 2 статьи 5 и части третьей статьи 6 Закона №2240 предусмотрено, что лица, занимающиеся предпринимательской деятельностью, имеют право на материальное обеспечение и социальные услуги при условии уплаты страховых взносов в Фонд социального страхования по временной потере трудоспособности в соответствии с действующим законодательством.

Предприниматели — плательщики ЕН до 1 января 2011 года были застрахованными в Фонде лицами, поскольку в соответствии с ч. 7 п. 2 Указа №727 часть уплачиваемого ими единого налога (11%) уплачивалась органами Госказначейства на обязательное социальное страхование.

С 1 января 2011 года, то есть со дня вступления в силу Закона №2464, субъекты предпринимательской деятельности, избравшие упрощенную систему налогообложения в соответствии со ст. 2 Заключительных положений, начисляют, исчисляют и уплачивают единый взнос не менее 34,7% от минимальной зарплаты. Внимание! Только при уплате страхового взноса в размере 36,6% частный предприниматель будет иметь право на страховые услуги от ФСС по ВПТ (больничные, декретные, путевки).

Следовательно, если частный предприниматель резонно считает ФСС по ВПТ самым надежным страховым фондом, то он должен обратиться с соответствующим заявлением в органы Пенсионного фонда и заключить договор о добровольном участии в системе общеобязательного государственного социального страхования. Договор заключается на срок не менее одного года. Согласно части второй ст. 631 ГКУ договор о добровольном участии в системе общеобязательного государственного социального страхования вступает в силу со дня его подписания (см. Разъяснение ПФУ от 12.03.2011 г. №4612/03-30, ч. 4 ст. 10 Закона №2464, письмо ФСС по ВПТ от 12.03.2011 г. №01-16-489).

Сколько следует платить. Для предпринимателей, добровольно зарегистрировавшихся в качестве плательщиков взноса по ВПТ, единый взнос устанавливается в размере 36,6% от базы налогообложения, что предусмотрено ч. 3 п. 11 ст. 8 Закона №2464 (33,2% в ПФУ, 1,5% в ФБ и 1,9% в ФСС по ВПТ). База налогообложения определяется добровольно застрахованными лицами самостоятельно, то есть минимально в размере минимальной зарплаты, что предусмотрено ч. 5 п. 1 ст. 1 Закона №2464, максимальная величина базы начисления единого взноса равна пятнадцати размерам прожиточного минимума для трудоспособных лиц (в соответствии с ч. 4 п. 1 ст. 1 Закона №2464).

То есть предприниматель будет платить в пределах:

1) от 344,41 грн до 5166,09 грн (соответственно 36,6% от 941 грн и от 14115,00) в первом квартале 2011 года;

2) от 351,36 грн до 5270,40 грн (соответственно 36,6% от 960,00 грн и от 14400,00 грн) во втором и третьем кварталах 2011 года;

3) от 360,51 грн до 5407,65 грн (соответственно 36,6% от 985,00 грн и от 14775,00 грн) в октябре и ноябре 2011 года;

4) от 367,46 грн до 5511,96 грн (36,6% от 1004,00 грн и от 15060,00 грн) в декабре 2011 года.

Поэтому физическое лицо — предприниматель, уплачивающий единый налог, будет иметь право на материальное обеспечение за счет средств Фонда по страховым случаям, наступившим с 01.01.2011 г., только в случае уплаты единого взноса (в том числе отчислений на общеобязательное государственное социальное страхование в связи с временной потерей трудоспособности) и с момента заключения договора о добровольном участии — письмо ФСС по ВПТ от 12.03.2011 г. №01-16-489.

Как предпринимателю получить страховую выплату?

В письмах ФСС по ВПТ подчеркивается, что только при условии уплаты страховых взносов предприниматель может получить материальное обеспечение и социальные услуги. Как же будет рассчитываться среднедневной доход для расчета страховой выплаты? Такой расчет производится путем деления суммы налогооблагаемого дохода, с которого уплачивались взносы, на календарное количество дней расчетного периода (п. 8 Порядка №1266).

Для предпринимателей — плательщиков ЕН, которые не рассчитывают налогооблагаемый доход, сумма месячного налогооблагаемого дохода — это сумма, указанная в договоре о добровольном участии, с которой уплачивались страховые взносы (п. 3 приложения 3 к Инструкции №21-5).

Обращаться в ГНА за какой бы то ни было справкой предпринимателю не нужно (см. ответ на вопрос 1 в письме ФСС по ВПТ от 16.03.2011 г. №01-16-506).

К сожалению, пока нет разъяснений, какие именно документы следует представить в Фонд для получения страхового возмещения.

По мнению редакции, обращаясь в ФСС с ВПТ до момента получения дополнительных разъяснений, предприниматель подаст:

— заявление с просьбой предоставить страховое обеспечение согласно больничному;

— сам больничный;

— копию страхового свидетельства (при его наличии). Если такого свидетельства у предпринимателя еще нет, то в районном ПФУ следует заполнить анкету на изготовление свидетельства, там же выдадут справку, что страховое свидетельство изготовляется (срок изготовления около 3 месяцев);

— копию договора о добровольном участии в системе общеобязательного государственного социального страхования;

— справку из ПФУ об уплате ЕСВ (или копии платежных поручений об уплате ЕСВ за расчетный период).

А получить денежные средства предприниматель может только через учреждения банка в безналичном порядке (такой ответ на третий вопрос дан в письме ФСС по ВПТ от 12.03.2011 г. №01-16-489).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.