Поделиться

СОЗДАНИЕ ЮРИДИЧЕСКОГО ЛИЦА: УЧЕТНЫЕ

НЮАНСЫ

Сложность налогового законодательства едва ли не больше всего отпугивает граждан от регистрации собственного бизнеса в форме юридического лица. Ведь уже первые хозяйственные операции вновь созданного предприятия будут иметь свои последствия в будущем и требуют крайне взвешенного подхода. В этой консультации мы рассмотрим особенности учета на этапе создания юридического лица и его первых шагов. Уверены, что консультация будет полезной как новоиспеченным руководителям, так и начинающим бухгалтерам.

Кому доверить свой бизнес

В первую очередь напомним, что согласно ст. 8 Закона № 996 бухгалтерский учет на предприятии ведется непрерывно со дня его создания до ликвидации. Организация бухгалтерского учета на предприятии относится к компетенции собственника (собственников) или уполномоченного им органа либо должностного лица в соответствии с учредительными документами. Чаще всего таким лицом является директор предприятия, на которого возложена ответственность:

![]()

за организацию бухгалтерского учета в целом;

фиксацию фактов осуществления всех хозяйственных операций в первичных документах;

сохранение обработанных документов, регистров и отчетности в течение установленного срока, но не менее трех лет.

Предприятие имеет право самостоятельно избрать форму ведения бухгалтерского учета (п. 4 ст. 8 Закона № 996). Это может быть:

введение в штат должности бухгалтера или создание бухгалтерской службы во главе с главным бухгалтером;

пользование услугами специалиста по бухгалтерскому учету, зарегистрированного как предприниматель;

пользование услугами аудиторской фирмы;

самостоятельное ведение бухгалтерского учета собственником или руководителем предприятия.

Каждый из этих способов имеет и преимущества, и недостатки. Например, ведение учета:

собственником (руководителем) предприятия хотя и экономит средства, но требует специальных знаний;

бухгалтером-предпринимателем экономит средства за счет ЕСВ, однако в договор должно быть включено положение о мере ответственности бухгалтера-предпринимателя за

возможные финансовые потери предприятия в случае начисления финансовых санкций по результатам проверок контролирующих органов;

аудиторскими фирмами является целесообразным или при наличии только типовых

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.1

операций (консультации по другим вопросам оплачиваются, как правило, дополнительно и вряд ли могут считаться недорогими), или в случае, если предприятие будет заниматься разными операциями, учет которых требует высококвалифицированного специалиста, зарплату которого можно сравнить со стоимостью услуг аудиторских фирм. Кроме того, при такой форме ведения учета текущее состояние дел может быть неизвестным вплоть до проверки, а оперативная информация может поступать руководителю с опозданием и, как правило, за дополнительную плату.

По нашему мнению, оптимальным вариантом все же является введение в штат предприятия должности бухгалтера или создание бухгалтерской службы во главе с главным бухгалтером. Возможно, в этом случае подбор кандидатов следует поручить специализированным предприятиям. При такой форме ведения учета руководитель всегда быстро получает не только необходимую информацию о финансово-экономическом состоянии предприятия, но и консультации по неоднозначным вопросам, которые входят в компетенцию бухгалтера. Что касается вопросов, не включенных в полномочия штатного бухгалтера, то их без проблем можно выяснить в любой юридической или аудиторской компании.

Заметим, что деятельность каждого предприятия по-своему уникальна, поэтому давать советы относительно выбора конкретной формы организации бухгалтерского учета довольно рискованно.

Если вести учет будет сторонняя аудиторская фирма, то при заключении договора об обслуживании (в конечном итоге, как и любого другого) следует тщательным образом ознакомиться с его условиями, помня при этом, что декларируемое страхование ответственности преимущественно распространяется на уплаченные за обслуживание суммы, а не на суммы возможных штрафных санкций. По крайней мере это следует выяснить. Также нужно узнать о возможности и стоимости судебного обжалования решений контролирующих органов в судах всех инстанций поставщиком бухгалтерских услуг.

Первые проводки

Формируем уставный капитал

Обычно первыми являются проводки, касающиеся формирования уставного капитала предприятия.

Напомним, на сегодня минимальный размер уставного капитала установлен только для акционерных обществ. Согласно п. 1 ст. 14 Закона № 514 он должен быть не меньше 1 250 размеров минимальной зарплаты, действовавшей на дату создания (регистрации) общества. До 01.12.13 г. это 1 433 750 грн. (1 147 грн. х 1 250), а с указанной даты – 1 522 500 грн. (1 218 грн. х 1 250). Нормой ст. 52 и 65 Закона № 1576 для обществ с ограниченной ответственностью, коммандитных и полных обществ размер уставного капитала не ограничивается, не установлен также и обязательный минимальный размер, однако уставный капитал должен быть сформирован. При этом для частных предприятий размер уставного капитала вообще не утвержден (Письмо № 1858).

![]()

![]()

Согласно ст. 13 Закона № 1576 взносом в уставный капитал хозяйственного общества могут быть деньги, ценные бумаги, другие вещи или имущественные либо другие отчуждаемые права. При формировании уставного капитала запрещено использовать:

![]()

бюджетные средства; средства, полученные в кредит и под залог, а также векселя;

имущество государственных (коммунальных) предприятий, которое в соответствии с законом (решение органа местного самоуправления) не подлежит приватизации;

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.2

имущество, которое находится в оперативном управлении бюджетных учреждений.

Рассмотрим формирование уставного капитала в бухгалтерском учете.

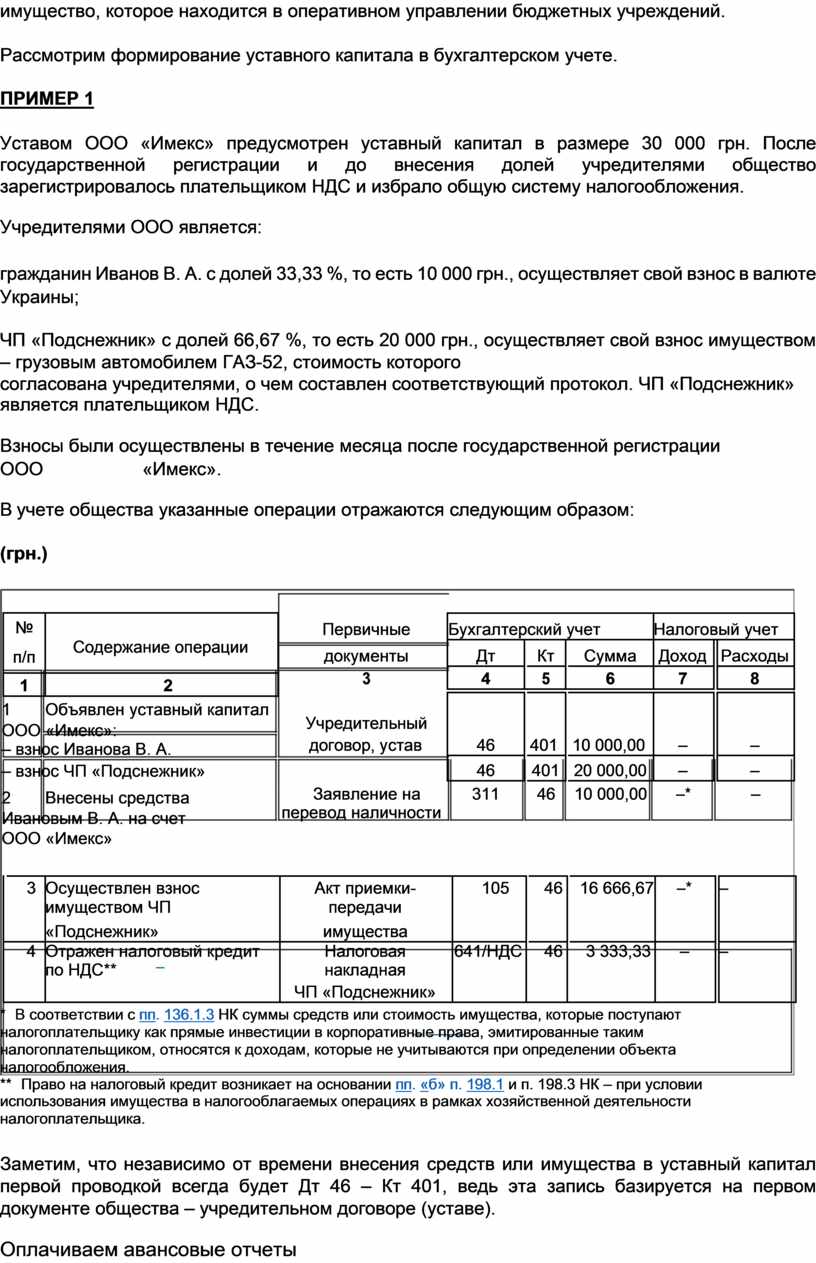

ПРИМЕР 1

Уставом ООО «Имекс» предусмотрен уставный капитал в размере 30 000 грн. После государственной регистрации и до внесения долей учредителями общество зарегистрировалось плательщиком НДС и избрало общую систему налогообложения.

Учредителями ООО является:

гражданин Иванов В. А. с долей 33,33 %, то есть 10 000 грн., осуществляет свой взнос в валюте Украины;

ЧП «Подснежник» с долей 66,67 %, то есть 20 000 грн., осуществляет свой взнос имуществом – грузовым автомобилем ГАЗ-52, стоимость которого

согласована учредителями, о чем составлен соответствующий протокол. ЧП «Подснежник» является плательщиком НДС.

Взносы были осуществлены в течение месяца после государственной регистрации

ООО «Имекс».

В учете общества указанные операции отражаются следующим образом:

(грн.)

|

№ |

Содержание операции |

|

|

п/п |

||

|

|

||

|

|

|

|

|

1 |

2 |

1 Объявлен уставный капитал

ООО «Имекс»:

– взнос Иванова В. А.

– взнос ЧП «Подснежник»

2 Внесены средства Ивановым В. А. на счет

ООО «Имекс»

|

Первичные |

Бухгалтерский учет |

Налоговый учет |

||||||

|

документы |

Дт |

|

Кт |

|

Сумма |

Доход |

|

Расходы |

|

3 |

4 |

|

5 |

|

6 |

7 |

|

8 |

|

Учредительный |

|

|

|

|

|

|

|

|

|

46 |

401 |

10 000,00 |

– |

|

– |

|||

|

договор, устав |

|

|||||||

|

|

46 |

|

401 |

|

20 000,00 |

– |

|

– |

|

Заявление на |

311 |

|

46 |

|

10 000,00 |

–* |

|

– |

перевод наличности

|

|

3 |

Осуществлен взнос |

Акт приемки- |

105 |

|

46 |

|

16 666,67 |

–* |

|

– |

|

|

|

имуществом ЧП |

передачи |

|

|

|

|

|

|

|

|

|

|

|

«Подснежник» |

имущества |

|

|

|

|

|

|

|

|

|

|

4 |

Отражен налоговый кредит |

Налоговая |

641/НДС |

|

46 |

|

3 333,33 |

– |

|

– |

|

|

|

по НДС** |

накладная |

|

|

|

|

|

|

|

|

|

|

|

|

ЧП «Подснежник» |

|

|

|

|

|

|

|

|

* В соответствии с пп. 136.1.3 НК суммы средств или стоимость имущества, которые поступают налогоплательщику как прямые инвестиции в корпоративные права, эмитированные таким налогоплательщиком, относятся к доходам, которые не учитываются при определении объекта налогообложения.

** Право на налоговый кредит возникает на основании пп. «б» п. 198.1 и п. 198.3 НК – при условии использования имущества в налогооблагаемых операциях в рамках хозяйственной деятельности

налогоплательщика.

Заметим, что независимо от времени внесения средств или имущества в уставный капитал первой проводкой всегда будет Дт 46 – Кт 401, ведь эта запись базируется на первом документе общества – учредительном договоре (уставе).

Оплачиваем авансовые отчеты

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.3

Чаще всего после регистрации предприятия первыми операциями являются оплата изготовления печати, услуг юридической компании, нотариуса, банковских услуг по открытию счета и т. п. Иногда эти операции осуществляются за собственные средства руководителя еще до поступления взносов в уставный капитал. Все документы, подтверждающие оплату указанных услуг, следует сохранять, ведь при поступлении средств на текущий счет их можно будет возместить руководителю после представления им авансового отчета (по форме, утвержденной Приказом № 1276).

Обращаем внимание: подтверждающие документы следует оформлять на предприятие, а не на руководителя как лицо, только тогда без лишних налоговых потерь (риск доначисления НДФЛ, невозможность отнести на расходы отчетного периода) их можно возместить работнику предприятия.

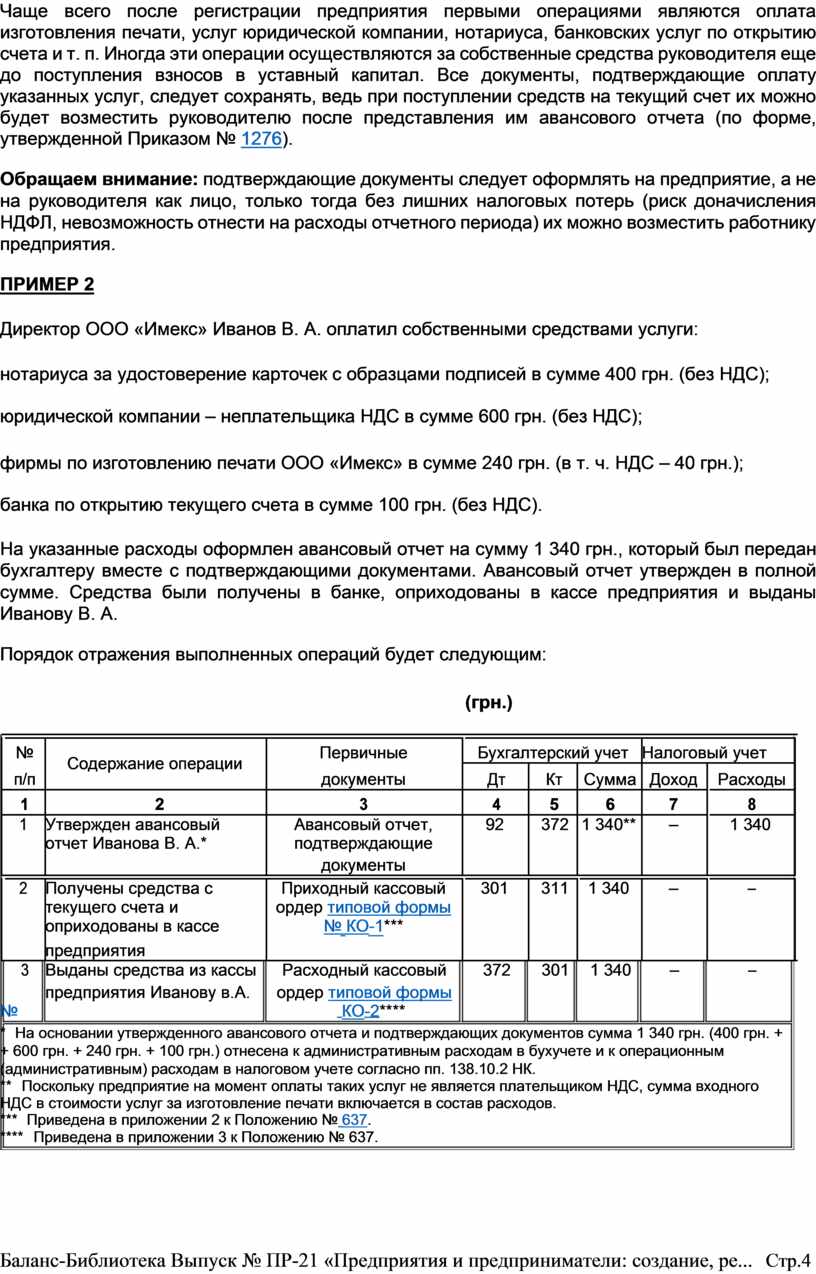

ПРИМЕР 2

Директор ООО «Имекс» Иванов В. А. оплатил собственными средствами услуги:

нотариуса за удостоверение карточек с образцами подписей в сумме 400 грн. (без НДС);

юридической компании – неплательщика НДС в сумме 600 грн. (без НДС);

фирмы по изготовлению печати ООО «Имекс» в сумме 240 грн. (в т. ч. НДС – 40 грн.);

банка по открытию текущего счета в сумме 100 грн. (без НДС).

На указанные расходы оформлен авансовый отчет на сумму 1 340 грн., который был передан бухгалтеру вместе с подтверждающими документами. Авансовый отчет утвержден в полной сумме. Средства были получены в банке, оприходованы в кассе предприятия и выданы Иванову В. А.

Порядок отражения выполненных операций будет следующим:

|

|

|

|

|

|

(грн.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

Содержание операции |

Первичные |

|

Бухгалтерский учет |

Налоговый учет |

|

||||||

|

|

п/п |

документы |

|

Дт |

|

Кт |

|

Сумма |

Доход |

|

Расходы |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

1 |

2 |

3 |

|

4 |

|

5 |

|

6 |

7 |

|

8 |

|

|

1 |

Утвержден авансовый |

Авансовый отчет, |

92 |

|

372 |

1 340** |

– |

1 340 |

|

||||

|

|

|

отчет Иванова В. А.* |

подтверждающие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

документы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Получены средства с |

Приходный кассовый |

301 |

|

311 |

1 340 |

– |

|

– |

|

|||

|

|

|

текущего счета и |

ордер типовой формы |

|

|

|

|

|

|

|

|

|

|

|

|

|

оприходованы в кассе |

№ КО-1*** |

|

|

|

|

|

|

|

|

|

|

|

|

|

предприятия |

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Выданы средства из кассы |

Расходный кассовый |

|

372 |

|

301 |

|

1 340 |

– |

|

– |

|

|

|

|

предприятия Иванову в.А. |

ордер типовой формы |

|

|

|

|

|

|

|

|

|

|

№

КО-2****

КО-2****

* На основании утвержденного авансового отчета и подтверждающих документов сумма 1 340 грн. (400 грн. + + 600 грн. + 240 грн. + 100 грн.) отнесена к административным расходам в бухучете и к операционным (административным) расходам в налоговом учете согласно пп. 138.10.2 НК.

** Поскольку предприятие на момент оплаты таких услуг не является плательщиком НДС, сумма входного

НДС в стоимости услуг за изготовление печати включается в состав расходов.

*** Приведена в приложении 2 к Положению № 637.

**** Приведена в приложении 3 к Положению № 637.

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.4

Покупаем основные средства

Для правильного отражения в учете операций по приобретению основных средств (далее – ОС) плательщик НДС должен учесть два ключевых момента – направление использования (для осуществления хозяйственной деятельности или для непроизводственных потребностей) и способ расчетов (предварительная оплата или постоплата). Ведь в соответствии с п. 198.2 НК право на налоговый кредит возникает на основании события, которое произошло первым: или на дату списания средств с текущего счета плательщика налога на оплату товаров, ОС, работ или услуг, или на дату фактического их получения. Право на налоговый кредит подтверждается надлежащим образом оформленной налоговой накладной поставщика (обязательные реквизиты налоговой накладной приведены в ст. 201 НК).

![]()

![]()

Также следует помнить норму абзаца четвертого п. 198.3 НК: право на начисление налогового кредита возникает независимо от того, начали ли использоваться такие ОС в налогооблагаемых операциях в рамках хозяйственной деятельности налогоплательщика в течение периода приобретения и в следующих периодах, а также осуществлял ли налогоплательщик такие операции. То есть намерения использования ОС в налогооблагаемых операциях для возникновения права на налоговый кредит достаточно. Рассмотрим это на примере.

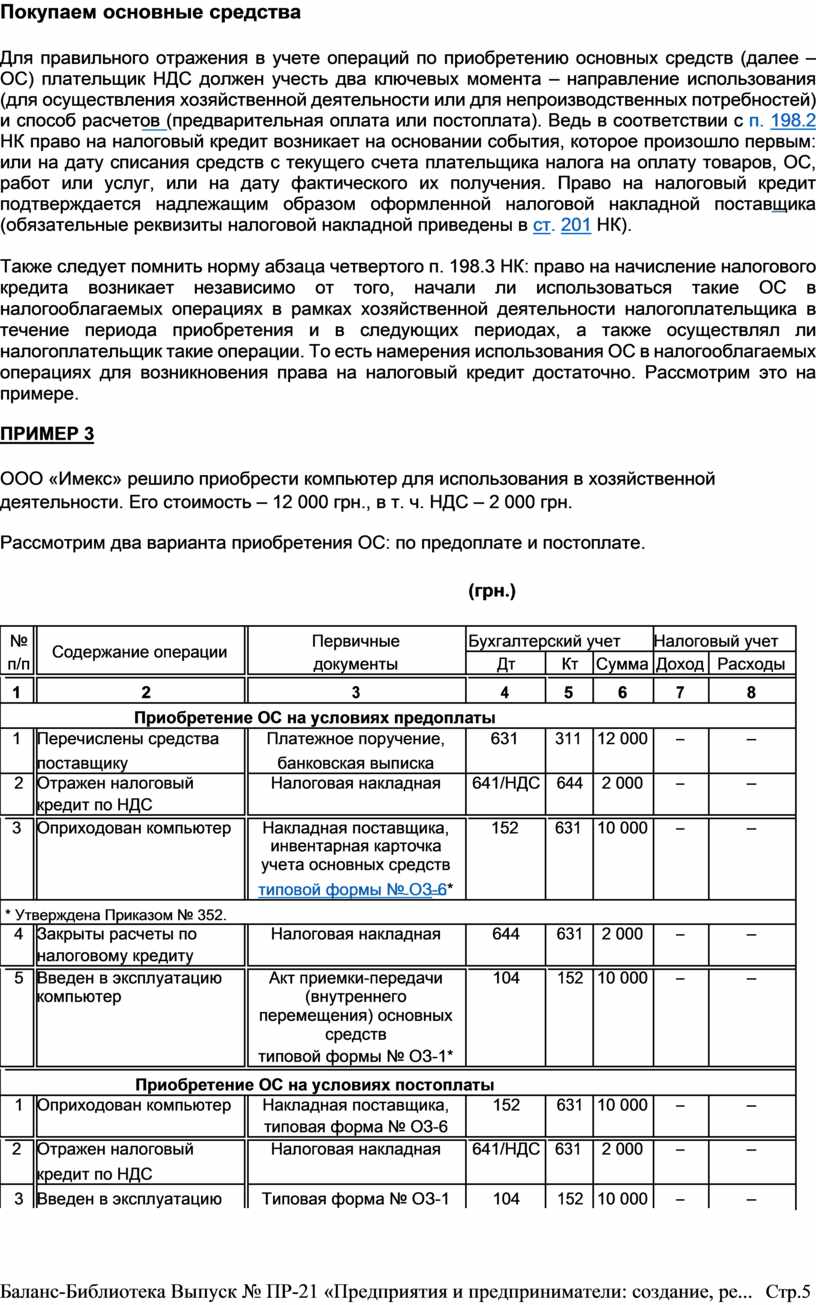

ПРИМЕР 3

ООО «Имекс» решило приобрести компьютер для использования в хозяйственной деятельности. Его стоимость – 12 000 грн., в т. ч. НДС – 2 000 грн.

Рассмотрим два варианта приобретения ОС: по предоплате и постоплате.

|

|

|

|

|

|

|

|

(грн.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

Содержание операции |

|

Первичные |

|

Бухгалтерский учет |

Налоговый учет |

||||

|

|

п/п |

|

|

документы |

|

Дт |

|

Кт |

Сумма |

Доход |

Расходы |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

3 |

4 |

5 |

6 |

7 |

8 |

|||

|

|

|

|

Приобретение ОС на условиях предоплаты |

|

|

|

||||||

|

1 |

|

Перечислены средства |

|

Платежное поручение, |

631 |

311 |

12 000 |

– |

– |

|||

|

|

|

|

поставщику |

|

банковская выписка |

|

|

|

|

|

|

|

|

|

2 |

|

Отражен налоговый |

|

Налоговая накладная |

|

641/НДС |

|

644 |

2 000 |

– |

– |

|

|

|

|

кредит по НДС |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

Оприходован компьютер |

|

Накладная поставщика, |

152 |

631 |

10 000 |

– |

– |

|||

|

|

|

|

|

|

инвентарная карточка |

|

|

|

|

|

|

|

|

|

|

|

|

|

учета основных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

типовой формы № ОЗ-6* |

|

|

|

|

|

|

|

|

|

* Утверждена Приказом № 352. |

|

|

|

|

|

|

|

|

|

||

|

|

4 |

|

Закрыты расчеты по |

|

Налоговая накладная |

|

644 |

|

631 |

2 000 |

– |

– |

|

|

|

|

налоговому кредиту |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

5 |

|

Введен в эксплуатацию |

|

Акт приемки-передачи |

|

104 |

|

152 |

10 000 |

– |

– |

|

|

|

|

компьютер |

|

(внутреннего |

|

|

|

|

|

|

|

|

|

|

|

|

|

перемещения) основных |

|

|

|

|

|

|

|

|

|

|

|

|

|

средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

типовой формы № ОЗ-1* |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

Приобретение ОС на условиях постоплаты |

|

|

|

||||||

|

|

1 |

|

Оприходован компьютер |

|

Накладная поставщика, |

|

152 |

|

631 |

10 000 |

– |

– |

|

|

|

|

|

|

типовая форма № ОЗ-6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

Отражен налоговый |

|

Налоговая накладная |

|

641/НДС |

631 |

2 000 |

– |

– |

||

|

|

|

|

кредит по НДС |

|

|

|

|

|

|

|

|

|

|

|

3 |

|

Введен в эксплуатацию |

|

Типовая форма № ОЗ-1 |

|

104 |

|

152 |

10 000 |

– |

– |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.5

|

|

|

компьютер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

4 |

|

Осуществлена оплата |

|

Платежное поручение, |

631 |

311 |

12 000 |

– |

– |

|

|

|

поставщику |

|

банковская выписка |

|

|

|

|

|

* Утверждена Приказом № 352.

Учетная конституция предприятия

Согласно ст. 1 Закона № 996 учетная политика – это совокупность принципов, методов и процедур, которые используются предприятием для составления и представления финансовой отчетности. Предприятие самостоятельно определяет учетную политику, а также вводит определенную систему регистров учета, порядка и способа регистрации и обобщения информации в них с учетом особенностей своей деятельности и способа обработки учетных данных (п. 5 ст. 8 Закона № 996). Следовательно, документ об учетной политике (оформляется чаще всего как приказ) – это удобный инструмент для закрепления избранной системы учета, документооборота на предприятии и т. п.

![]()

![]()

![]()

Но главное назначение приказа об учетной политике – определить и утвердить избранные предприятием варианты расчета тех или иных показателей и учетных процедур. Ведь П(С)БУ предоставляют возможность установить наиболее подходящий для конкретного предприятия метод учета и отражения в отчетности целого ряда показателей. В частности, предприятие может избрать методы оценки выбытия запасов, метод исчисления резерва сомнительных долгов, перечень и состав переменных и постоянных общепроизводственных расходов, а также базы для их распределения и т. п. С учетом существующей тенденции к сближению бухгалтерского и налогового учета правильно сформулированная учетная политика позволяет влиять на значимые для предприятия показатели налогового учета и в определенных рамках – на налоговые расходы предприятия. Как видим, формирование учетной политики – процесс творческий.

Перед составлением учетной конституции предприятия целесообразно определиться с целью, которую стремимся достичь. В этом поможет анализ определенных факторов, например:

форма собственности и организационно-правовая форма предприятия; вид деятельности (торговля, производство, строительство и т. п.);

наличие обособленных подразделений, филиалов, дочерних структур, афилированных предприятий и их принадлежность к кругу связанных лиц;

особенности налогообложения вида деятельности и избранная система налогообложения;

текущая и долгосрочная цель предприятия (привлечение кредитных ресурсов, осуществление инвестиционных программ и т. п.);

технологические особенности производства; системы и формы расчетов с покупателями и поставщиками;

состояние законодательства, перспективы его изменения.

Понятно, что этот перечень не является исчерпывающим. Вообще согласно Методрекомендациям № 635 документ об учетной политике предприятия должен определять:

метод оценки выбытия запасов;

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.6

периодичность определения средневзвешенной себестоимости единицы запасов;

порядок учета (идентифицированно или в целом) и распределения транспортно-заготовительных расходов;

отдельный субсчет для учета транспортно-заготовительных расходов; методы амортизации необоротных активов;

стоимостные признаки предметов, которые входят в состав малоценных необоротных материальных активов;

выбор класса 8 и/или 9 Плана счетов бухгалтерского учета;

периодичность (периоды) зачисления сумм дооценки необоротных активов в нераспределенную прибыль;

метод исчисления резерва сомнительных долгов; перечень создаваемых обеспечений будущих расходов и платежей;

порядок оценки степени завершенности операций по предоставлению услуг;

сегменты, приоритетные виды сегмента, принципы ценообразования во внутрихозяйственных расчетах;

перечень и состав переменных и постоянных общепроизводственных расходов и базы их распределения;

перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг);

порядок определения степени завершенности работ по строительному контракту;

порядок определения приобретенных в результате систематических операций финансовых активов;

базы распределения расходов по операциям с инструментами собственного капитала; порог существенности относительно отдельных объектов учета; применение переоценки необоротных активов;

периодичность отражения отсроченных налоговых активов и отсроченных налоговых обязательств;

возможность и порядок применения отдельного баланса филиалами, представительствами, отделениями и другими обособленными подразделениями

предприятия.

Понятно, что из этого перечня предприятие должно избрать только актуальные для себя позиции.

Еще один существенный момент, который следует учесть при составлении документа об

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.7

учетной политике. Помните, что Закон № 996 и П(С)БУ содержат как диспозитивные (предоставляют свободу выбора), так и императивные (обязательные к исполнению) нормы. Не стоит перегружать этот документ последними. Избежать этого и помогут Методрекомендации № 635.

![]() В каких случаях может изменяться

документ об учетной политике?

В каких случаях может изменяться

документ об учетной политике?

Утвержденная предприятием учетная политика может изменяться только в случае, если:

изменяются уставные требования; изменяются требования органа, который утверждает П(С)БУ (на сегодня это Минфин);

изменения обеспечат достоверное отражение событий или операций в финансовой отчетности предприятия.

Не считаются изменениями в учетной политике дополнения к ней, касающиеся событий или операций, содержание которых отличается от предыдущих или тех, которые не проводились раньше.

Первичные документы – основа учета

![]()

И это действительно так, ведь в этих документах мы фиксируем факт осуществления любой хозяйственной операции. И только после этого мы можем отразить такие операции в учете и на основании соответствующих учетных регистров составить финансовую, налоговую и статистическую отчетность. Не меньшее значение первичные документы (даже те, которые отличаются от регламентированных или общепринятых) имеют и для управленческой отчетности.

Основными нормативными актами, регламентирующими порядок оформления первичных документов, являются:

1. Закон № 996, который, в частности, определяет понятие первичного документа и устанавливает его обязательные реквизиты. В соответствии со ст. 1 данного Закона первичным является документ, который содержит сведения о хозяйственной операции и подтверждает ее осуществление. Первичные и сводные учетные документы могут быть составлены на бумажных или машинных носителях и должны иметь обязательные реквизиты, установленные п. 2 ст. 9 Закона № 996:

![]()

название документа (формы); дату и место составления;

название предприятия, от имени которого составлен документ;

содержание и объем хозяйственной операции, единицу измерения хозяйственной операции;

должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления;

личную подпись или другие данные, которые дают возможность идентифицировать лицо, принимавшее участие в хозяйственной операции.

В случае составления и хранения первичных документов и регистров бухгалтерского учета на

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.8

машинных носителях информации предприятие обязано за свой счет изготовить их бумажные копии по требованию других участников операций, а также правоохранительных органов и соответствующих органов в рамках их полномочий, предусмотренных законами (п. 6 ст. 9 Закона № 996).

2. Положение № 88. Согласно п. 2.2 данного Положения первичные документы следует составлять в момент осуществления каждой хозяйственной операции или, если это невозможно, непосредственно после ее завершения. Если предприятие реализует товар за наличные средства, допускается составление первичного документа не реже одного раза в день на основании данных кассовых аппаратов, чеков и т. п. Ответственность за несвоевременное составление первичных документов и недостоверность отраженных в них данных несут лица, которые составили и подписали эти документы (п. 2.14 Положения № 88).

![]()

![]()

Недавно Приказом № 574 в п. 2.15 и 2.16 данного Положения были внесены изменения (вступили в силу с 12.07.13 г.), которыми, в частности, уточнено, что бухгалтер проверяет:

первичные документы по форме и содержанию, то есть на наличие обязательных реквизитов;

соответствие хозяйственной операции действующему законодательству в сфере бухгалтерского учета и логическую увязку отдельных показателей.

В случае выявления несоответствия первичного документа требованиям законодательства этот документ вместе с письменным обоснованием передается руководителю предприятия. До отдельного письменного решения руководителя такие документы не принимаются к исполнению.

Подобные нормы были в Положении и раньше, однако внесенными изменениями установлено требование относительно обязательной документальной фиксации факта несоответствия первичного документа действующему законодательству.

Как видим, роль первичных документов чрезвычайно существенна и от их правильного оформления может зависеть не только судьба предприятия, но и судьба отдельно взятого человека.

3. НК. Так, в п. 44.1 НК указано, что для целей налогообложения налогоплательщики обязаны вести учет доходов, расходов и других показателей, связанных с определением объекта налогообложения или налоговых обязательств на основании первичных и других (понятие «другие документы» в НК не разъясняется) документов, связанных с исчислением и уплатой налогов и сборов, ведение которых предусмотрено законодательством. Формировать показатели налоговой отчетности, таможенных деклараций без первичных и других документов запрещается.

![]()

Кроме того, согласно п. 138.3 НК расходы, которые учитываются при определении объекта налогообложения, признаются на основании первичных документов, подтверждающих осуществление налогоплательщиком расходов, обязательность ведения и хранения которых предусмотрена правилами ведения бухгалтерского учета. Расходы, не подтвержденные указанными документами, не включаются в состав налоговых (пп. 139.1.9 НК).

![]()

![]()

Представление электронной отчетности

Обязанность представления налоговой отчетности в электронной форме установлена п. 49.4 НК. Однако эта норма касается лишь налогоплательщиков, которые относятся к крупным и средним предприятиям. Все другие плательщики могут отсылать отчетность в электронной форме по собственному желанию.

![]()

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.9

Напомним, в соответствии со ст. 55 ХК субъекты хозяйствования в зависимости от количества работающих и доходов от любой деятельности за год могут относиться к субъектам малого, среднего или крупного предпринимательства. К субъектам малого предпринимательства относятся юридические лица – субъекты хозяйствования любой организационно-правовой формы и формы собственности, у которых среднее количество работников за отчетный период (календарный год) не превышает 50 человек и годовой доход от любой деятельности не превышает сумму, эквивалентную 10 млн евро, определенную по среднегодовому курсу НБУ.

![]()

Итак, все предприятия, которые согласно нормам ХК относятся к категории малых предприятий, имеют право представлять налоговую отчетность или в бумажном, или в электронном виде.

В этой консультации мы дали готовые решения для бухгалтеров по вопросам, которые появляются независимо от вида деятельности или размера предприятия: выбор способа ведения учета на предприятии, суть и необходимость приказа об учетной политике, первые бухгалтерские проводки и крайне важная роль правильного оформления первичных документов. Надеемся, что предложенные нами решения пригодятся вам.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.