Поделиться

Способы снижения риска

Цель работы: изучение способов снижения рисков путем страхования.

Риск – возможность наступления незапланированного события, в результате которого субъект, принявший решение, направленное на достижение конкретной цели, не получает ожидаемого эффекта от осуществляемой деятельности и несет полные или частичные потери, недополучает ожидаемый доход, несет расходы сверх запланированного уровня или получает незапланированный дополнительный доход.

Исследование риска целесообразно проводить в следующей последовательности:

- выявление объективных и субъективных факторов, влияющих на конкретный вид риска;

- анализ выявленных факторов;

- оценка конкретного вида риска с финансовых позиций, определяющая либо финансовую состоятельность проекта, либо его экономическую целесообразность;

- установка допустимого уровня риска;

- анализ отдельных операций по выбранному уровню риска; - разработка мероприятий по снижению риска.

Способы снижения рисков или методы (приёмы, способы) управления рисками, средства разрешения рисков, методы (способы) воздействия на риск) - это комплекс приёмов, направленных на уменьшение уровня или вероятности потерь, их компенсацию или предупреждение.

Для этого используются различные способы: диверсификация, страхование, лимитирование, резервирование средств на покрытие непредвиденных расходов, распределение риска, получение большей информации о предстоящем выборе и результатах

Страхование – это передача определенных рисков страховой компании. Для снижения степени риска используются имущественное страхование и страхование от несчастных случаев.

Ущерб – фактический убыток, понесенный страхователем в результате уничтожения (гибели), утраты или повреждения застрахованного имущества.

Страховой случай – свершившееся событие, которое было предусмотрено договором страхования, в результате чего возникает обязанность страховщика выплатить страхователю страховую сумму.

Страховая сумма – денежная сумма, на которую застрахованы материальные ценности (в имущественном страховании). Страховая сумма и ущерб (убыток), как правило, определяются исходя из стоимости (оценки) имущества и не могут быть выше нее.

Страховой взнос – плата за страхование, предназначенная для формирования страхового фонда, уплачиваемая по условиям договора страхования.

Страховое возмещение – сумма, выплачиваемая в покрытие ущерба в имущественном страховании.

В зависимости от условий страхования ущерб покрывается частично или полностью, поэтому страховое возмещение всегда будет либо меньше размера ущерба и страховой суммы, либо равно им, но в любом случае оно не может превышать их. Соотношение между страховым возмещением, ущербом и страховой суммой зависит в основном от системы страхового обеспечения, предусмотренной условиями данного вида страхования имущества В практике имущественного страхования в РФ применяются три системы страхового обеспечения: пропорциональной ответственности, первого риска и предельной ответственности.

Сущность системы пропорциональной ответственности заключается в том, что страховое возмещение зависит не только от размера ущерба и страховой суммы, но и от соотношения между страховой суммой и стоимостью (оценкой) имущества, а именно страховое возмещение выплачивается в такой части (проценте) ущерба, какую часть страховая сумма составляет по отношению к стоимости (оценке) имущества, т.е.

В

![]() С У ,

где

С У ,

где

Ц

С – страховая сумма по договору;

У – фактическая сумма ущерба;

Ц – стоимостная оценка объекта страхования.

При такой системе страхового обеспечения сумма страхового возмещения, как правило, не совпадает с размером ущерба (если только имущество не было застраховано в полной стоимости), поэтому часть ущерба остается на риске страхователя. Эта система применяется при добровольном страховании имущества юридических и физических лиц.

Система первого риска основана на полном возмещении ущерба в пределах страховой суммы (первый риск). Ущерб сверх страховой суммы (второй риск) не возмещается совсем, т.е. целиком остается на ответственности страхователя. При такой системе страхового обеспечения сумма страхового возмещения зависит лишь от размера ущерба и страховой суммы и не зависит от соотношения между страховой суммой и стоимостью имущества, как при пропорциональной ответственности. Система первого риска применяется при страховании домашнего имущества и средств транспорта, принадлежащего гражданам.

Система предельной ответственности предусматривает выплату страхового возмещения только при наличии ущерба, размер которого выходит за установленный предел страхового обеспечения. Эта система применяется при страховании урожая сельскохозяйственных культур. Например, если за предельную норму страхового обеспечения по страхованию урожая сельскохозяйственной культуры взята ее урожайность 30 ц/га, то страховое возмещение может быть выплачено только в случае, когда урожайность данной культуры окажется ниже указанной нормы.

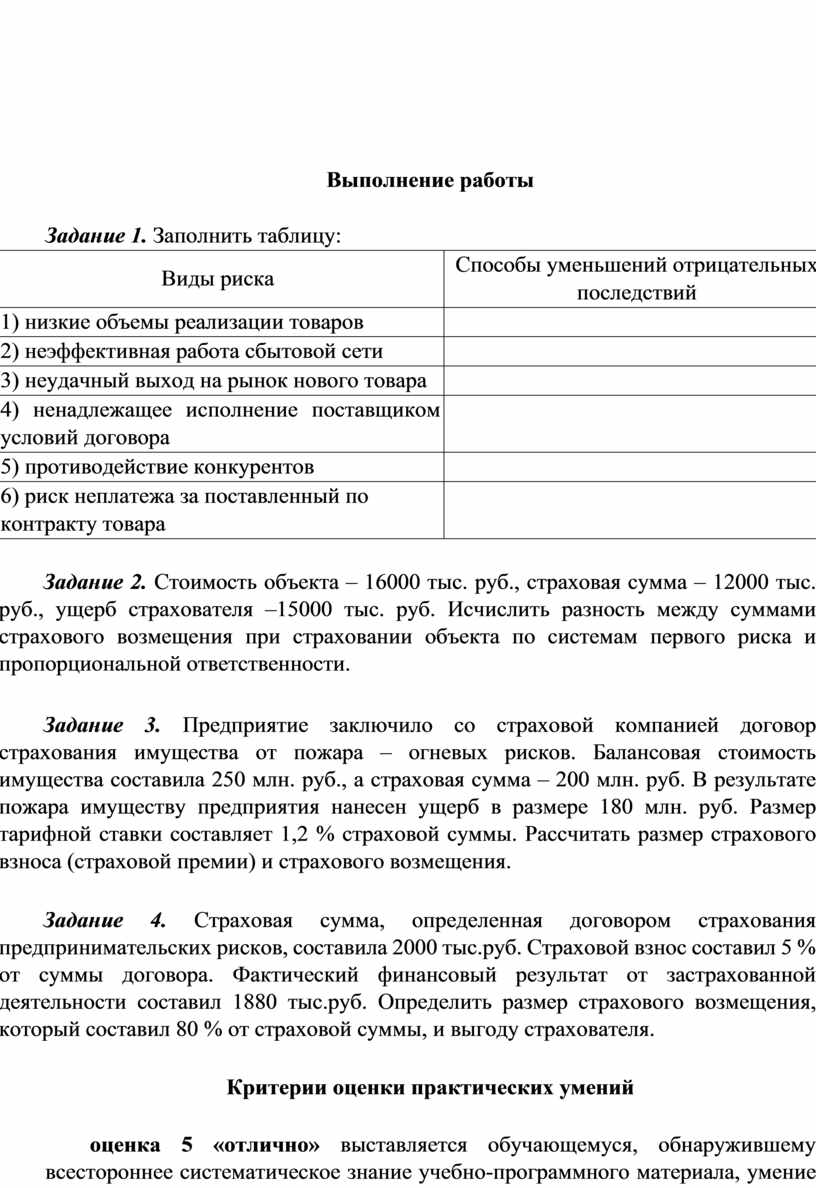

Задание 1. Заполнить таблицу:

|

Виды риска |

Способы уменьшений отрицательных последствий |

|

1) низкие объемы реализации товаров |

|

|

2) неэффективная работа сбытовой сети |

|

|

3) неудачный выход на рынок нового товара |

|

|

4) ненадлежащее исполнение поставщиком условий договора |

|

|

5) противодействие конкурентов |

|

|

6) риск неплатежа за поставленный по контракту товара |

|

Задание 2. Стоимость объекта – 16000 тыс. руб., страховая сумма – 12000 тыс. руб., ущерб страхователя –15000 тыс. руб. Исчислить разность между суммами страхового возмещения при страховании объекта по системам первого риска и пропорциональной ответственности.

Задание 3. Предприятие заключило со страховой компанией договор страхования имущества от пожара – огневых рисков. Балансовая стоимость имущества составила 250 млн. руб., а страховая сумма – 200 млн. руб. В результате пожара имуществу предприятия нанесен ущерб в размере 180 млн. руб. Размер тарифной ставки составляет 1,2 % страховой суммы. Рассчитать размер страхового взноса (страховой премии) и страхового возмещения.

Задание 4. Страховая сумма, определенная договором страхования предпринимательских рисков, составила 2000 тыс.руб. Страховой взнос составил 5 % от суммы договора. Фактический финансовый результат от застрахованной деятельности составил 1880 тыс.руб. Определить размер страхового возмещения, который составил 80 % от страховой суммы, и выгоду страхователя.

оценка 5 «отлично» выставляется обучающемуся, обнаружившему всестороннее систематическое знание учебно-программного материала, умение свободно выполнять практические задания, максимально приближенные к будущей профессиональной деятельности в стандартных и нестандартных ситуациях, проявившим творческие способности в понимании, изложении и использовании учебно-программного материала.

оценка 4 «хорошо» выставляется студенту, обнаружившему знание учебно-

программного материала, успешно выполнившему практические задания, максимально приближенные к будущей профессиональной деятельности в стандартных ситуациях, содержание и форма ответа имеют отдельные неточности. оценка 3 «удовлетворительно» выставляется обучающемуся, обнаружившему знание основного учебно-программного материала в объеме, необходимом для дальнейшей учебы и предстоящей работы по специальности, справляющемуся с выполнением заданий, предусмотренных программой, обладающему необходимыми знаниями, но допустившему неточности в определении понятий, в применении знаний для решения профессиональных задач, в неумении обосновывать свои рассуждения.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.