Поделиться

Шумская Лариса Анатольевна,

преподаватель экономических дисциплин

ГПОУ «Донецкий электрометаллургический техникум»

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ И ПУТИ ЕЕ СНИЖЕНИЯ

Аннотация: В статье рассмотрен один из основных показателей эффективности производства – себестоимость продукции и его составляющие затраты по экономическим элементам. Проведен сравнительный анализ деятельности предприятия. Проанализирована структура затрат и её динамика. Приведены возможные пути снижения себестоимости продукции

Ключевые слова: себестоимость, пути снижения, административные расходы, расходы на сбыт, чистый доход, операционные расходы, сравнительный анализ.

Актуальность темы. Переход к новым формам хозяйствования на основе рыночных отношений, обостряет проблему повышения экономической эффективности производства. Для предприятий важно знать не только объем реализации продукции, но и сколько затрачено материальных средств и труда, какая себестоимость этой продукции. Поэтому среди экономических показателей большое значение имеет себестоимость производства продукции.

Следует отметить, что вопрос поиска путей снижения себестоимости продукции, всегда имел большое значение и находился в центре внимания многих ученых-экономистов, в частности таких, как: А.Д.Леонов, Г.В. Савицкая, Ф.Ф. Бутинец, Е.В. Цалко, В.П. Савин, А.И. Мороз, А.М. Кравцова и других. Однако недостаточно исследованной остается частью определения весомости себестоимости как фактора повышения доходности производства.

Цель данной работы состоит в изучении теоретических положений и методических рекомендаций, относительно возможных путей снижения себестоимости, как одного из факторов повышения конкурентоспособности промышленного предприятия, а также проанализировать структуру и рассмотреть динамику расходов на 1 руб. чистого дохода от реализации продукции, а также предложить меры по совершенствование структуры издержек этих предприятий.

Себестоимость продукции (работ, услуг) выступает одним из важнейших показателей экономической эффективности производства и является экономической категорией. Себестоимость продукции (работ, услуг) – это денежное выражение текущих затрат предприятия на производство продукции (работ, услуг), что объединяет все расходы предприятия [4].

Себестоимость представляет собой значительную часть цены продукции и зависит от изменения условий производства. Поэтому большое влияние на уровень затрат имеют технико-экономического факторы производства, это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство [2].

Определение себестоимости необходимо по многим причинам, в том числе для определения рентабельности отдельных видов продукции и производства в целом, установления оптовых цен на продукцию, осуществления внутрипроизводственного планирования, формирования национального дохода в масштабах республики.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно [3].

Эффективность системы управления затратами во многом зависит от организации их анализа, которая, в свою очередь, определяется такими факторами:

- формой и методами учета затрат, применяемыми на предприятии;

- степенью автоматизации учетно-аналитического процесса на предприятии;

- состоянием планирования и нормирования уровня операционных затрат;

- наличием соответствующих видов ежедневной, еженедельной и ежемесячной внутренней отчетности об операционных расходах, позволяющих оперативно выявлять отклонения, их причины и своевременно принимать корректирующие меры для их устранения;

- наличием специалистов, умеющих грамотно анализировать и управлять процессом формирования расходов [1].

Методы анализа финансовой отчетности позволяют оценить тенденции изменения статей отчетности в абсолютном и относительном измерении. Проводится:

- вертикальный анализ – это определение в процентах структуры исследуемого объекта;

- горизонтальный анализ – это исследование изменения показателей во времени с расчетами абсолютных и относительных отклонений;

- анализ относительных показателей – это расчет соотношений между отдельными показателями;

- трендовый анализ – это сравнение каждой позиции отчетности с рядом предшествующих периодов и определение основной тенденции динамики показателей;

- сравнительный анализ – это сравнение значений отдельных показателей предприятия с показателями конкурентов, средними показателями отрасли, нормативными и оптимальными размерами;

- факторный анализ – определение влияния отдельных факторов на изменение результативного показателя [5].

Для анализа себестоимости продукции используются данные статистической отчетности «Отчет о расходах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат основного и вспомогательного производства и т.д.

Объектами анализа себестоимости продукции являются следующие показатели: полная себестоимость продукции в целом и по элементам затрат; уровень затрат на рубль выпущенной продукции; себестоимость отдельных изделий; отдельные статьи расходов; затраты по центрам ответственности.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам.

Общая сумма затрат на производство продукции может измениться из-за: объема производства продукции; структуры продукции; уровня переменных затрат на единицу продукции; суммы постоянных затрат [5].

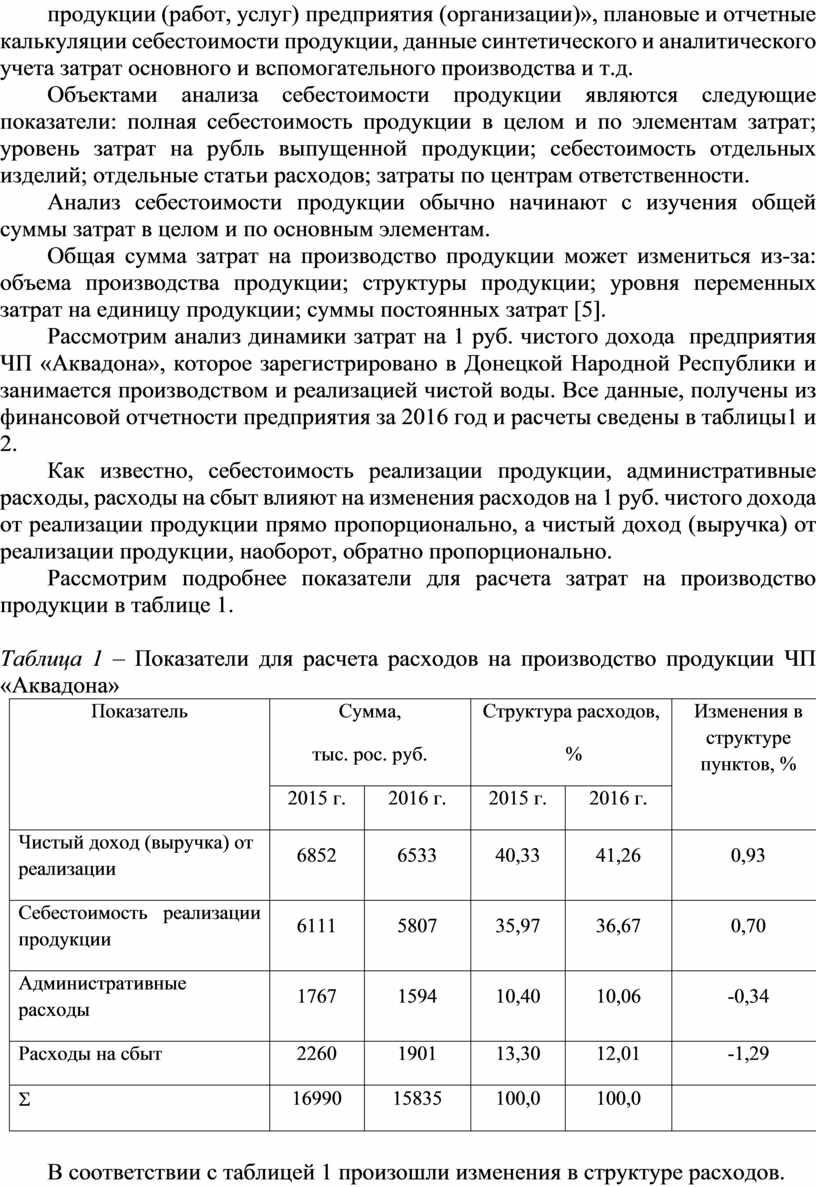

Рассмотрим анализ динамики затрат на 1 руб. чистого дохода предприятия ЧП «Аквадона», которое зарегистрировано в Донецкой Народной Республики и занимается производством и реализацией чистой воды. Все данные, получены из финансовой отчетности предприятия за 2016 год и расчеты сведены в таблицы1 и 2.

Как известно, себестоимость реализации продукции, административные расходы, расходы на сбыт влияют на изменения расходов на 1 руб. чистого дохода от реализации продукции прямо пропорционально, а чистый доход (выручка) от реализации продукции, наоборот, обратно пропорционально.

Рассмотрим подробнее показатели для расчета затрат на производство продукции в таблице 1.

Таблица 1 – Показатели для расчета расходов на производство продукции ЧП «Аквадона»

|

Показатель |

Сумма, тыс. рос. руб. |

Структура расходов, % |

Изменения в структуре пунктов, % |

||

|

2015 г. |

2016 г. |

2015 г. |

2016 г. |

||

|

Чистый доход (выручка) от реализации |

6852 |

6533 |

40,33 |

41,26 |

0,93 |

|

Себестоимость реализации продукции |

6111 |

5807 |

35,97 |

36,67 |

0,70 |

|

Административные расходы |

1767 |

1594 |

10,40 |

10,06 |

-0,34 |

|

Расходы на сбыт |

2260 |

1901 |

13,30 |

12,01 |

-1,29 |

|

S |

16990 |

15835 |

100,0 |

100,0 |

|

В соответствии с таблицей 1 произошли изменения в структуре расходов.

Уменьшение расходов на 1 руб. чистого дохода произошло благодаря изменениям в структуре пунктов показателей, которые приведены в таблице 1. Данные таблицы 1 свидетельствуют об увеличении в отчетном периоде себестоимости реализации продукции на 0,70%, произошло снижение расходов на сбыт на 1,29%, административные расходы хоть и снизились, однако незначительно на 0,16%, как следствие этого произошло уменьшение затрат на 1 руб. чистого дохода. А сам показатель чистого дохода от реализации продукции вырос на 0,93%, что также способствует уменьшению расходов на 1 руб. чистого дохода.

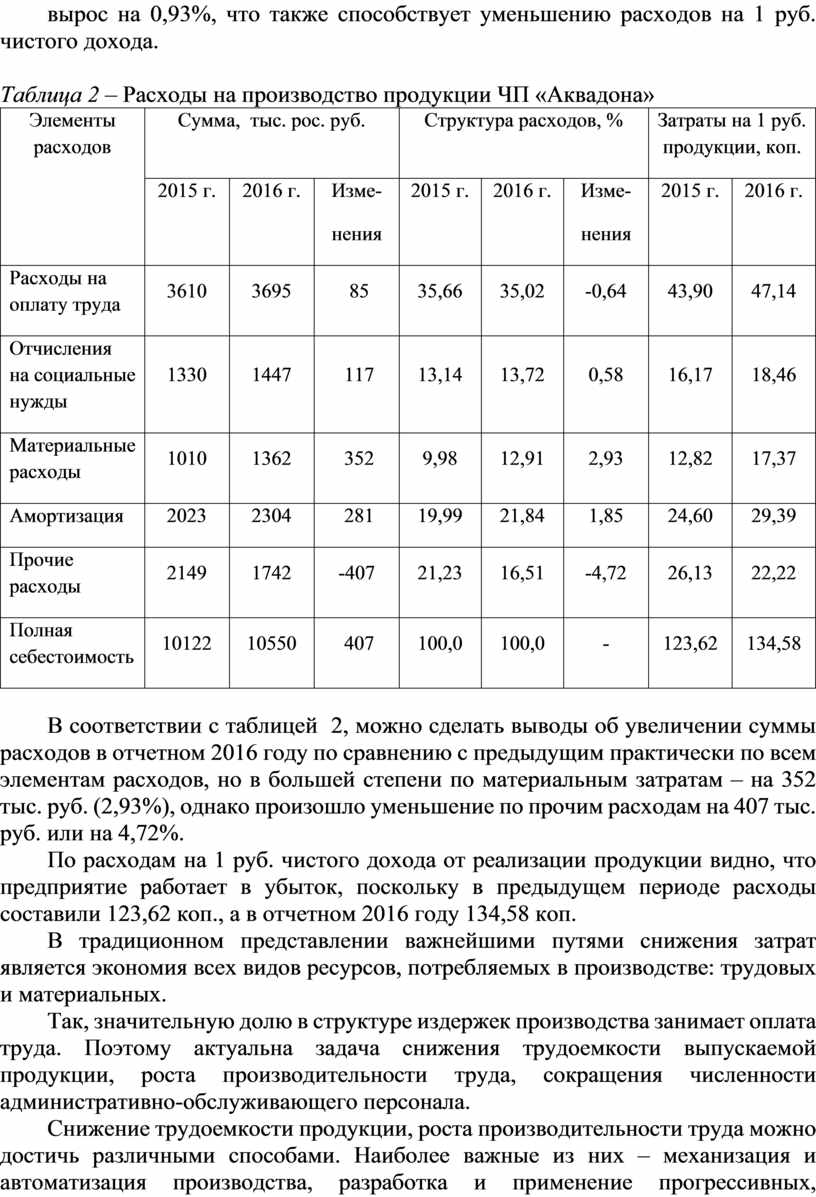

Таблица 2 – Расходы на производство продукции ЧП «Аквадона»

|

Элементы расходов |

Сумма, тыс. рос. руб. |

Структура расходов, % |

Затраты на 1 руб. продукции, коп. |

|||||

|

2015 г. |

2016 г. |

Изме- нения |

2015 г. |

2016 г. |

Изме- нения |

2015 г. |

2016 г. |

|

|

Расходы на оплату труда |

3610 |

3695 |

85 |

35,66 |

35,02 |

-0,64 |

43,90 |

47,14 |

|

Отчисления на социальные нужды |

1330 |

1447 |

117 |

13,14 |

13,72 |

0,58 |

16,17 |

18,46 |

|

Материальные расходы |

1010 |

1362 |

352 |

9,98 |

12,91 |

2,93 |

12,82 |

17,37 |

|

Амортизация |

2023 |

2304 |

281 |

19,99 |

21,84 |

1,85 |

24,60 |

29,39 |

|

Прочие расходы |

2149 |

1742 |

-407 |

21,23 |

16,51 |

-4,72 |

26,13 |

22,22 |

|

Полная себестоимость |

10122 |

10550 |

407 |

100,0 |

100,0 |

- |

123,62 |

134,58 |

В соответствии с таблицей 2, можно сделать выводы об увеличении суммы расходов в отчетном 2016 году по сравнению с предыдущим практически по всем элементам расходов, но в большей степени по материальным затратам – на 352 тыс. руб. (2,93%), однако произошло уменьшение по прочим расходам на 407 тыс. руб. или на 4,72%.

По расходам на 1 руб. чистого дохода от реализации продукции видно, что предприятие работает в убыток, поскольку в предыдущем периоде расходы составили 123,62 коп., а в отчетном 2016 году 134,58 коп.

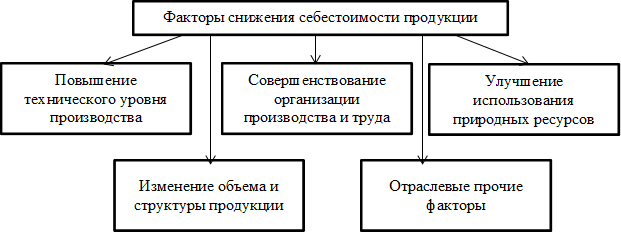

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

Так, значительную долю в структуре издержек производства занимает оплата труда. Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала.

Снижение трудоемкости продукции, роста производительности труда можно достичь различными способами. Наиболее важные из них – механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования. Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения организации производства и труда. Если предприятие приобретает или берет в аренду дорогостоящее оборудования и не подготовлено к его использованию, тогда коэффициент использования такого оборудования очень низкий. Расходы на приобретение не приносят ожидаемого результата

Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и др.

Материальные ресурсы занимают до 3/5 в структуре затрат на производство продукции. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажным является повышение требовательности и повсеместное применение входного контроля за качеством сырья и материалов, комплектующих изделий и полуфабрикатов, поступающих от поставщиков.

Сокращение расходов по амортизации основных производственных фондов можно достичь путем лучшего использования этих фондов, максимальной их загрузки.

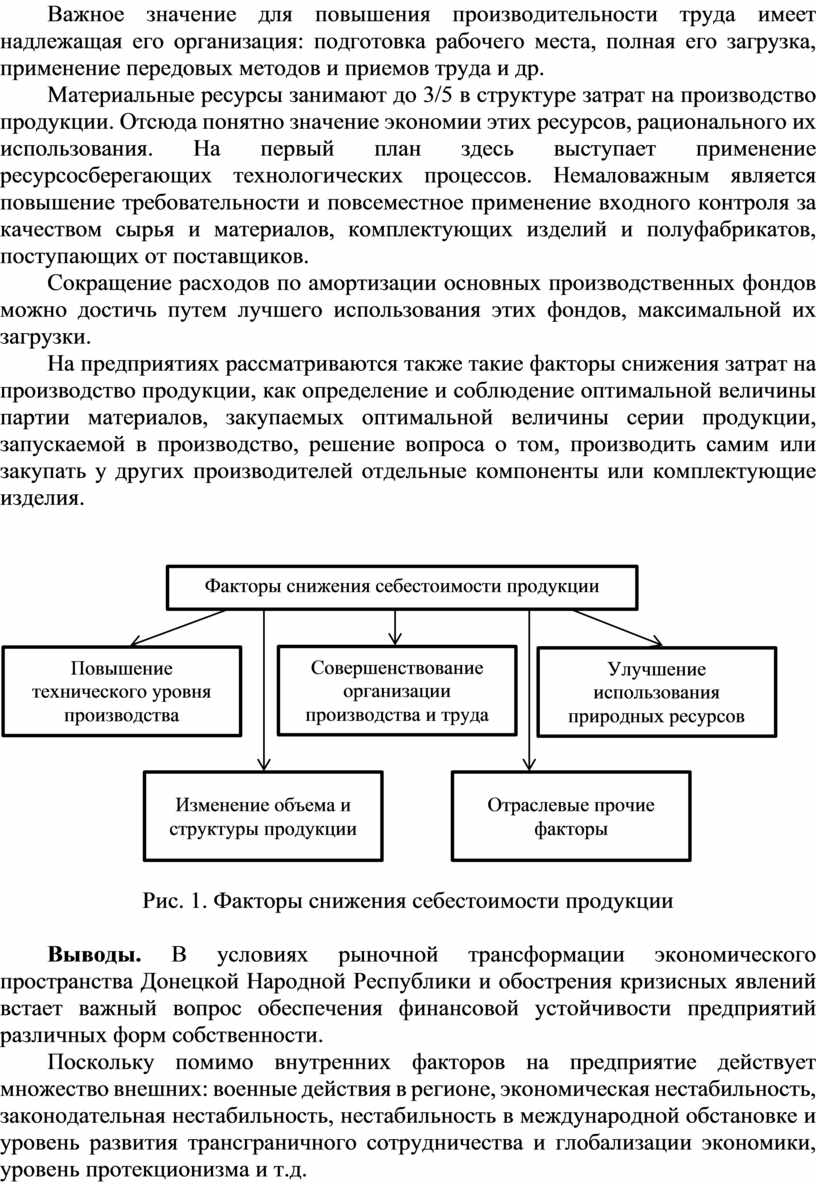

На предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии материалов, закупаемых оптимальной величины серии продукции, запускаемой в производство, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделия.

|

Рис. 1. Факторы снижения себестоимости продукции

Выводы. В условиях рыночной трансформации экономического пространства Донецкой Народной Республики и обострения кризисных явлений встает важный вопрос обеспечения финансовой устойчивости предприятий различных форм собственности.

Поскольку помимо внутренних факторов на предприятие действует множество внешних: военные действия в регионе, экономическая нестабильность, законодательная нестабильность, нестабильность в международной обстановке и уровень развития трансграничного сотрудничества и глобализации экономики, уровень протекционизма и т.д.

Комплексное исследование тенденций и закономерностей эффективности производства чистой воды показало, что основными резервами ее роста являются: улучшение качества основной и полное обеспечение предприятия сырьем, снижение затрат; повышение эффективности использования основных производственных фондов и трудовых ресурсов; дальнейшее совершенствование использования материальных ресурсов, включая сырье, основные и вспомогательные материалы и топливно-энергетические ресурсы.

На ЧП «Аквадона» прослеживается положительная тенденция развития в сторону увеличения затрат на 1 руб. чистого дохода от реализации продукции в отчетном 2015 году по сравнению с предыдущим 2016 годом.

В предыдущем периоде на исследуемом предприятии ЧП «Аквадона» хотя и отслеживаются тенденции в сторону снижения затрат на 1 грн. чистого дохода от реализации продукции, но эта цифра выше 100 коп. Следовательно, предприятию необходимо продолжать программу по снижению затрат.

Позитивных результатов предприятие добилось за счет снижения себестоимости реализации продукции, административных расходов и расходов на сбыт.

В решении вопроса по совершенствованию структуры расходов наибольшее внимание надо уделять интенсивным факторам производства, поскольку они ведут к сбережению расходов труда и материальных ресурсов в расчете на единицу продукции, улучшению конечных результатов производства в большей степени в сравнении с экстенсивным характером производства.

Дальнейшие исследования должны включать в себя ежегодный анализ себестоимости производства продукции и должны быть направлены на снижение себестоимости продукции, а следовательно, цены, чтобы предприятие было более конкурентоспособным на мировом рынке.

Список литературы:

1. Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учеб. пособ. / О. В. Грищенко. — Таганрог : Изд-во ТРТУ, 2000. — 112 с

2. Вудвуд В.В. Резервы снижения себестоимости продукции как одно из направлений повышения эффективности функционирования предприятия / В.В. Вудвуд, И.Ф. Казакова // Инновационная экономика. – 2013. - №8(46). – С. 100 – 103.

3. Измайлова К. В. Финансовый анализ : учеб. пособ. / К. В. Измайлова. — [2-е изд., стереотип]. — К. : МАУП, 2001. — 152 с

4. Мендюх С.В. Особенности методики калькулирования себестоимости продукции / Сек.В. Мендюх, Л.В. Мельянкова // Экономические науки. Серия: Учет и финансы. – 2013. – Вып. 10(3). – С. 494 – 498.

5. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учеб. / Г. В. Савицкая. — [5-е изд., перераб. и доп.]. — М. : ИНФРА-М, 2009. — 536 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.