Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

Тема 1. Предмет і метод бухгалтерського обліку. Класифікація обліку

Вправи для закріплення матеріалу

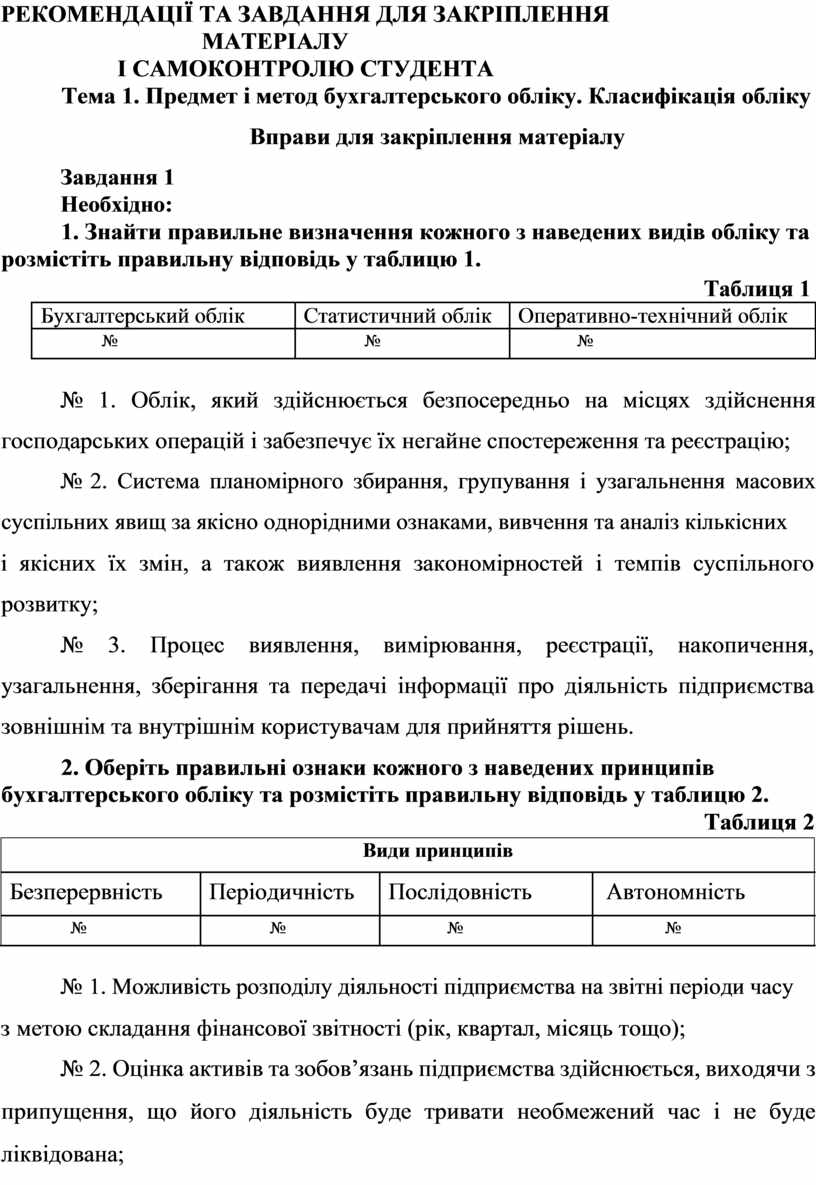

Завдання 1 Необхідно:

1. Знайти правильне визначення кожного з наведених видів обліку та розмістіть правильну відповідь у таблицю 1.

|

|

|

Таблиця 1 |

|

Бухгалтерський облік |

Статистичний облік |

Оперативно-технічний облік |

|

№ |

№ |

№ |

|

|

|

|

№ 1. Облік, який здійснюється безпосередньо на місцях здійснення господарських операцій і забезпечує їх негайне спостереження та реєстрацію;

№ 2. Система планомірного збирання, групування і узагальнення масових суспільних явищ за якісно однорідними ознаками, вивчення та аналіз кількісних

і якісних їх змін, а також виявлення закономірностей і темпів суспільного розвитку;

№ 3. Процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень.

2. Оберіть правильні ознаки кожного з наведених принципів бухгалтерського обліку та розмістіть правильну відповідь у таблицю 2.

Таблиця 2

![]()

![]()

![]()

Види принципів

|

Безперервність |

Періодичність |

Послідовність |

Автономність |

|

|

|

|

|

|

№ |

№ |

№ |

№ |

|

|

|

|

|

№ 1. Можливість розподілу діяльності підприємства на звітні періоди часу

з метою складання фінансової звітності (рік, квартал, місяць тощо);

№ 2. Оцінка активів та зобов’язань підприємства здійснюється, виходячи з припущення, що його діяльність буде тривати необмежений час і не буде ліквідована;

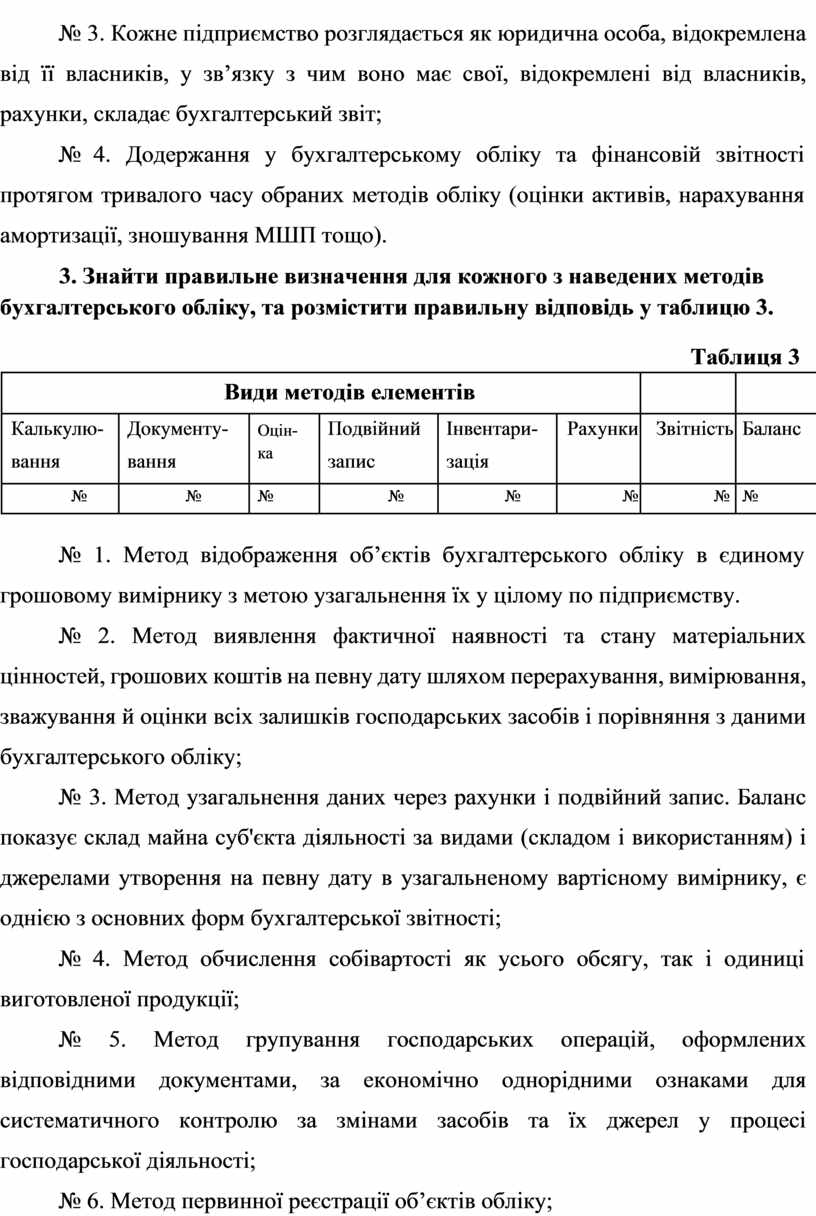

№ 3. Кожне підприємство розглядається як юридична особа, відокремлена від її власників, у зв’язку з чим воно має свої, відокремлені від власників, рахунки, складає бухгалтерський звіт;

№ 4. Додержання у бухгалтерському обліку та фінансовій звітності протягом тривалого часу обраних методів обліку (оцінки активів, нарахування амортизації, зношування МШП тощо).

3. Знайти правильне визначення для кожного з наведених методів бухгалтерського обліку, та розмістити правильну відповідь у таблицю 3.

Таблиця 3

|

|

Види методів елементів |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Калькулю- |

Документу- |

Оцін- |

Подвійний |

Інвентари- |

Рахунки |

Звітність |

Баланс |

|

вання |

вання |

ка |

запис |

зація |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

|

|

|

|

|

|

|

|

|

№ 1. Метод відображення об’єктів бухгалтерського обліку в єдиному грошовому вимірнику з метою узагальнення їх у цілому по підприємству.

№ 2. Метод виявлення фактичної наявності та стану матеріальних цінностей, грошових коштів на певну дату шляхом перерахування, вимірювання, зважування й оцінки всіх залишків господарських засобів і порівняння з даними бухгалтерського обліку;

№ 3. Метод узагальнення даних через рахунки і подвійний запис. Баланс показує склад майна суб'єкта діяльності за видами (складом і використанням) і джерелами утворення на певну дату в узагальненому вартісному вимірнику, є однією з основних форм бухгалтерської звітності;

№ 4. Метод обчислення собівартості як усього обсягу, так і одиниці виготовленої продукції;

№ 5. Метод групування господарських операцій, оформлених відповідними документами, за економічно однорідними ознаками для систематичного контролю за змінами засобів та їх джерел у процесі господарської діяльності;

№ 6. Метод первинної реєстрації об’єктів обліку;

№ 7. Метод відображення у бухгалтерському обліку кожної господарської операції, при якому суму цієї операції записують у дебет одного рахунка і одночасно у кредит іншого рахунка.

№8. Метод підсумкового узагальнення й одержання підсумкових показників за звітний період. Це впорядкована система взаємопов'язаних економічних показників господарської діяльності підприємства за звітний період.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.