Поделиться

Тема 1. Сущность и содержание анализа хозяйственной деятель ности.

Вопросы для обсуждения:

1. Место экономического анализа в системе экономических наук.

2. Предмет, цель и содержание анализа хозяйственной деятельно- сти.

3. Способы и приемы экономического анализа.

4. Взаимосвязь экономического анализа и стратегических решений.

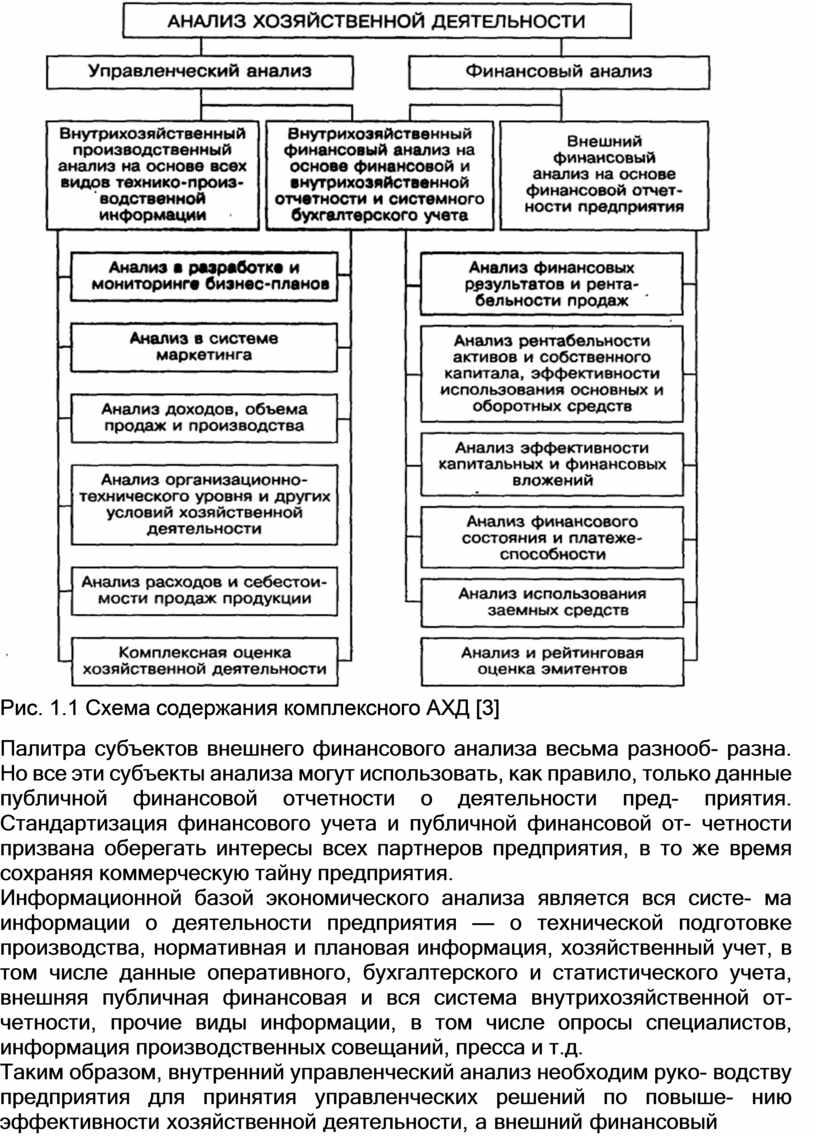

Общая схема содержания экономического анализа хозяйственной деятельности представлена на рис. 1.1.

Экономический (хозяйственный) анализ — это объективно необходи- мый элемент управления деятельностью предприятия, с помощью которо- го определяется сущность хозяйственных процессов, оценивается финан- совая ситуация, выявляются резервы производства и принимаются реше- ния для планирования и управления.

Субъектами анализа выступают:

ü непосредственно заинтересованные в деятельности предприятия пользователи информации: собственники средств предприятия, заимо- давцы, поставщики, покупатели, налоговые органы, персонал предприятия и администрация (руководство);

ü опосредованно заинтересованные в деятельности предприятия пользователи информации – это субъекты анализа, которые хотя непо- средственно и не заинтересованы в результатах деятельности предпри- ятия, но должны по договору защищать интересы первой группы потреби- телей информации – аудиторские фирмы, а также консультационные фирмы, биржи, юристы, пресса, ассоциации, профсоюзы и др.

Рис. 1.1 Схема содержания комплексного АХД [3]

Палитра субъектов внешнего финансового анализа весьма разнооб- разна. Но все эти субъекты анализа могут использовать, как правило, только данные публичной финансовой отчетности о деятельности пред- приятия. Стандартизация финансового учета и публичной финансовой от- четности призвана оберегать интересы всех партнеров предприятия, в то же время сохраняя коммерческую тайну предприятия.

Информационной базой экономического анализа является вся систе- ма информации о деятельности предприятия — о технической подготовке производства, нормативная и плановая информация, хозяйственный учет, в том числе данные оперативного, бухгалтерского и статистического учета, внешняя публичная финансовая и вся система внутрихозяйственной от- четности, прочие виды информации, в том числе опросы специалистов, информация производственных совещаний, пресса и т.д.

Таким образом, внутренний управленческий анализ необходим руко- водству предприятия для принятия управленческих решений по повыше- нию эффективности хозяйственной деятельности, а внешний финансовый

анализ обслуживает внешних пользователей, выступающих самостоя- тельными субъектами экономического анализа по данным публичной от- четности.

Задание 1. Рассмотреть теоретические аспекты методики экономиче- ского анализа деятельности предприятия.

Методика анализа – это совокупность способов и правил наиболее целесообразного выполнения аналитической работы.

Метод АХД – это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности функционирования организации.

Этапы анализа:

§ Уточнение объектов, цели, задач анализа, составление плана анали- тической работы;

§ Разработка системы показателей, характеризующих объект анализа;

§ Сбор и подготовка информации;

§ Сравнение фактических результатов с плановыми, данными про- шлых периодов, данными по отрасли;

§ Изучение влияния факторов на результативный показатель;

§ Выявление резервов повышения эффективности исследуемого пока- зателя;

§ Разработка мероприятий по использованию резервов.

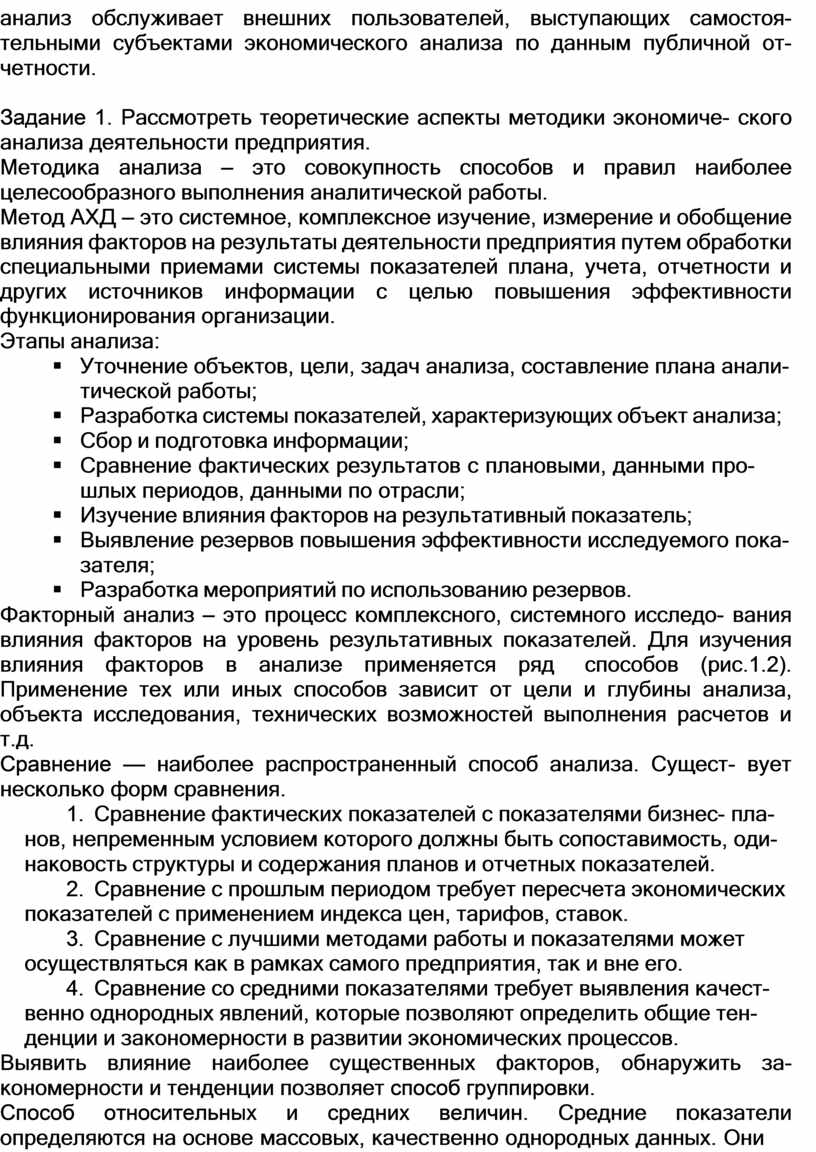

Факторный анализ – это процесс комплексного, системного исследо- вания влияния факторов на уровень результативных показателей. Для изучения влияния факторов в анализе применяется ряд способов (рис.1.2). Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д.

Сравнение — наиболее распространенный способ анализа. Сущест- вует несколько форм сравнения.

1. Сравнение фактических показателей с показателями бизнес- пла- нов, непременным условием которого должны быть сопоставимость, оди- наковость структуры и содержания планов и отчетных показателей.

2. Сравнение с прошлым периодом требует пересчета экономических показателей с применением индекса цен, тарифов, ставок.

3. Сравнение с лучшими методами работы и показателями может осуществляться как в рамках самого предприятия, так и вне его.

4. Сравнение со средними показателями требует выявления качест- венно однородных явлений, которые позволяют определить общие тен- денции и закономерности в развитии экономических процессов.

Выявить влияние наиболее существенных факторов, обнаружить за- кономерности и тенденции позволяет способ группировки.

Способ относительных и средних величин. Средние показатели определяются на основе массовых, качественно однородных данных. Они

дают обобщенную характеристику изучаемым процессам и явлениям. Сравнение фактических данных со средними показателями позволяет ус- тановить, на каком уровне находится предприятие и выявить неисполь- зуемые возможности для улучшения хозяйственной деятельности. Отно- сительные показатели используются для дополнения абсолютных значе- ний и определяется делением одного показателя на другой, который при- нимается за базу сравнения (факт/план).

|

Рис. 1.2 Способы анализа хозяйственной деятельности предпри-

ятия [1]

Балансовый способ используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, ма- териалами, основными средствами производства и т.д., а также при ана- лизе полноты их использования. Определяя, например, обеспеченность предприятия трудовыми ресурсами, составляют баланс, в котором с одной стороны, показывают потребность в трудовых ресурсах, а с другой – фак- тическое их наличие.

Одной из задач факторного анализа является моделирование взаи- мосвязей между результативными показателями и факторами, которые определяют их величину. Сущность моделирования заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения.

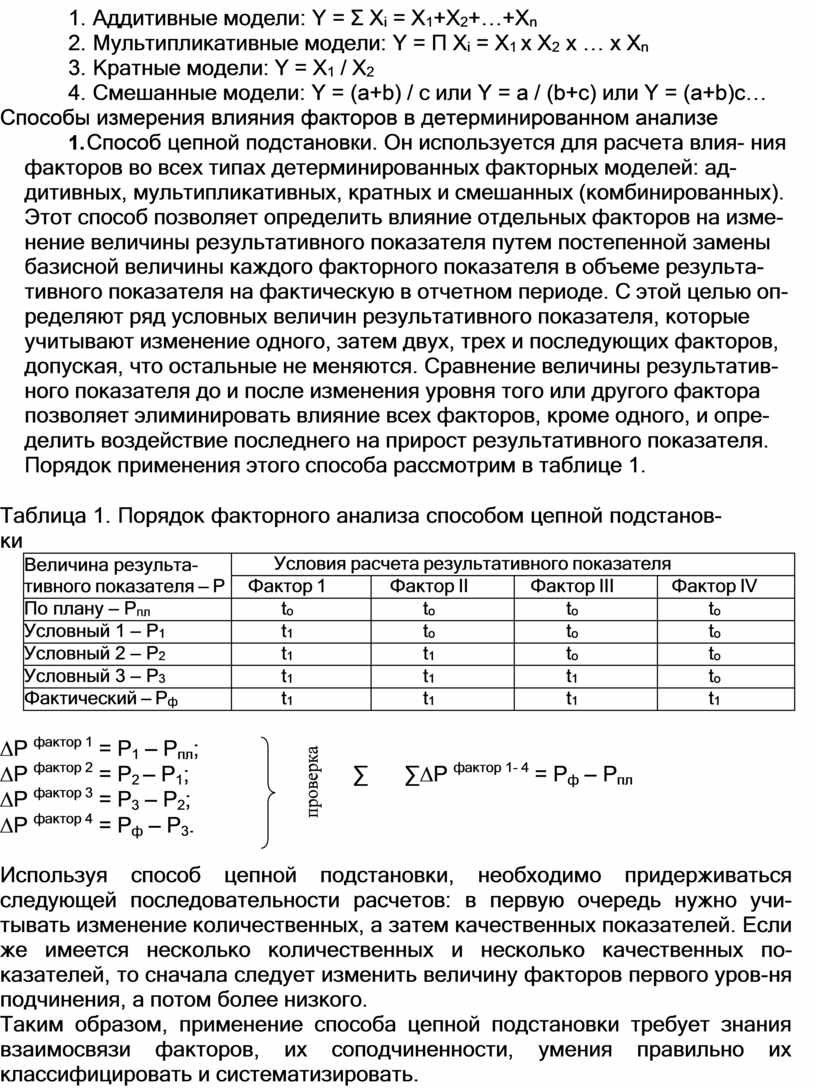

1. Аддитивные модели: Y = Σ Xi = X1+X2+…+Xn

2. Мультипликативные модели: Y = П Xi = X1 х X2 х … х Xn

3. Кратные модели: Y = X1 / X2

4. Смешанные модели: Y = (a+b) / с или Y = a / (b+c) или Y = (a+b)c…

Способы измерения влияния факторов в детерминированном анализе

1. Способ цепной подстановки. Он используется для расчета влия- ния факторов во всех типах детерминированных факторных моделей: ад- дитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изме- нение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результа- тивного показателя на фактическую в отчетном периоде. С этой целью оп- ределяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются. Сравнение величины результатив- ного показателя до и после изменения уровня того или другого фактора позволяет элиминировать влияние всех факторов, кроме одного, и опре- делить воздействие последнего на прирост результативного показателя. Порядок применения этого способа рассмотрим в таблице 1.

Таблица 1. Порядок факторного анализа способом цепной подстанов-

ки

|

Величина результа- тивного показателя – Р |

Условия расчета результативного показателя |

|||

|

Фактор 1 |

Фактор II |

Фактор III |

Фактор IV |

|

|

По плану – Рпл |

to |

to |

to |

to |

|

Условный 1 – Р1 |

t1 |

to |

to |

to |

|

Условный 2 – Р2 |

t1 |

t1 |

to |

to |

|

Условный 3 – Р3 |

t1 |

t1 |

t1 |

to |

|

Фактический – Рф |

t1 |

t1 |

t1 |

t1 |

![]()

![]() DР фактор 1 = Р1 – Рпл;

DР фактор 1 = Р1 – Рпл;

DР фактор 2 = Р2 – Р1; ∑ ∑DР фактор 1- 4 = Рф – Рпл

DР фактор 3 = Р3 – Р2;

DР фактор 4 = Рф – Р3.

Используя способ цепной подстановки, необходимо придерживаться следующей последовательности расчетов: в первую очередь нужно учи- тывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных по- казателей, то сначала следует изменить величину факторов первого уров- ня подчинения, а потом более низкого.

Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать.

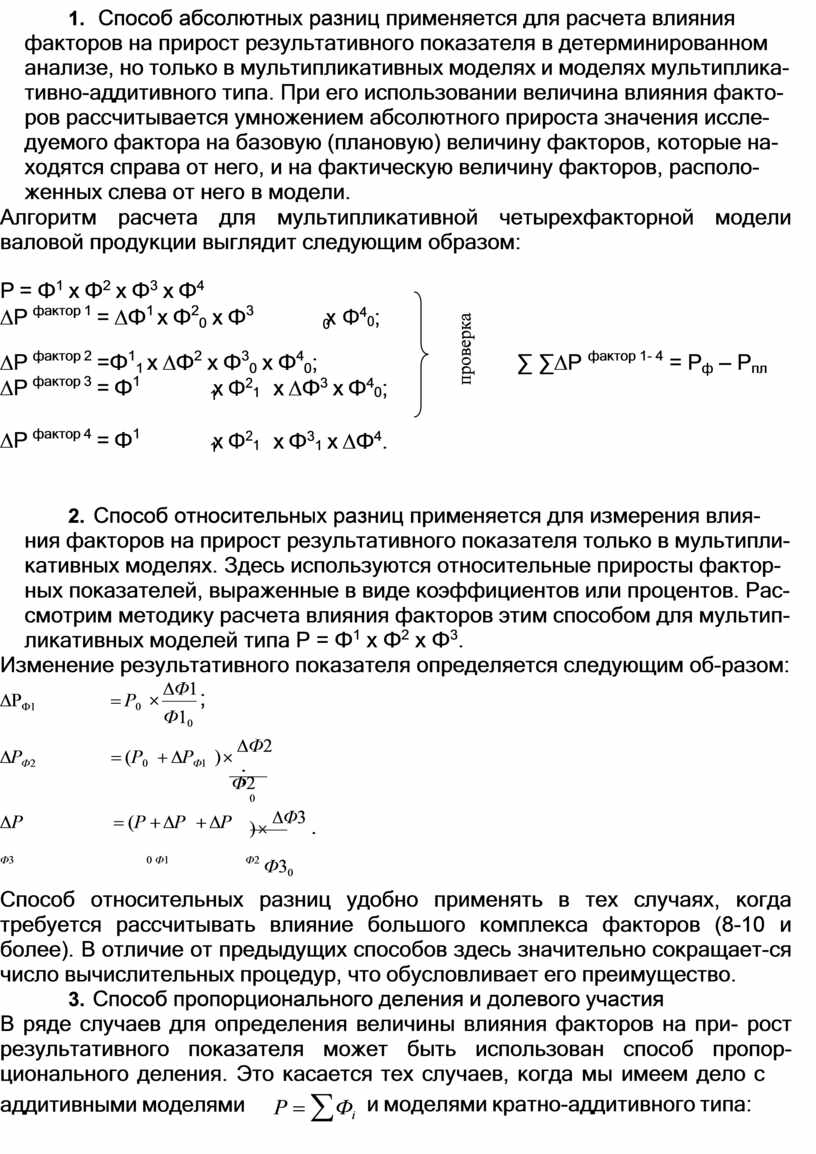

2. Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях и моделях мультиплика- тивно-аддитивного типа. При его использовании величина влияния факто- ров рассчитывается умножением абсолютного прироста значения иссле- дуемого фактора на базовую (плановую) величину факторов, которые на- ходятся справа от него, и на фактическую величину факторов, располо- женных слева от него в модели.

Алгоритм расчета для мультипликативной четырехфакторной модели валовой продукции выглядит следующим образом:

![]()

![]() Р = Ф1

х Ф2 х Ф3 х Ф4

Р = Ф1

х Ф2 х Ф3 х Ф4

![]() DР фактор 1 = DФ1 х Ф20 х Ф3

DР фактор 1 = DФ1 х Ф20 х Ф3

х Ф40;

DР фактор 2 =Ф11 х DФ2 х Ф30 х Ф40; ∑ ∑DР фактор 1- 4 = Рф – Рпл

![]() DР фактор 3 = Ф1

DР фактор 3 = Ф1

х Ф21

х DФ3 х Ф40;

![]() DР фактор 4 = Ф1

DР фактор 4 = Ф1

х Ф21

х Ф31 х DФ4.

3. Способ относительных разниц применяется для измерения влия- ния факторов на прирост результативного показателя только в мультипли- кативных моделях. Здесь используются относительные приросты фактор- ных показателей, выраженные в виде коэффициентов или процентов. Рас- смотрим методику расчета влияния факторов этим способом для мультип- ликативных моделей типа Р = Ф1 х Ф2 х Ф3.

Изменение результативного показателя определяется следующим об- разом:

DРФ1

= Р0

´ DФ1 ;

![]() Ф10

Ф10

DРФ 2

= (Р0

+ DРФ1

) ´ DФ2 ;

![]() Ф2

Ф2

DР = (Р

+ DР

+ DР

0

) ´ DФ3 .

![]()

Ф3 0

Ф1 Ф 2

Ф30

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитывать влияние большого комплекса факторов (8-10 и более). В отличие от предыдущих способов здесь значительно сокращает- ся число вычислительных процедур, что обусловливает его преимущество.

4. Способ пропорционального деления и долевого участия

В ряде случаев для определения величины влияния факторов на при- рост результативного показателя может быть использован способ пропор- ционального деления. Это касается тех случаев, когда мы имеем дело с

аддитивными моделями

Р = åФi

и моделями кратно-аддитивного типа:

Р = Ф1 / (Ф2 + Ф3 + … + Фн) или Р = (Ф1 + Ф2 + … + Фн) / Фк

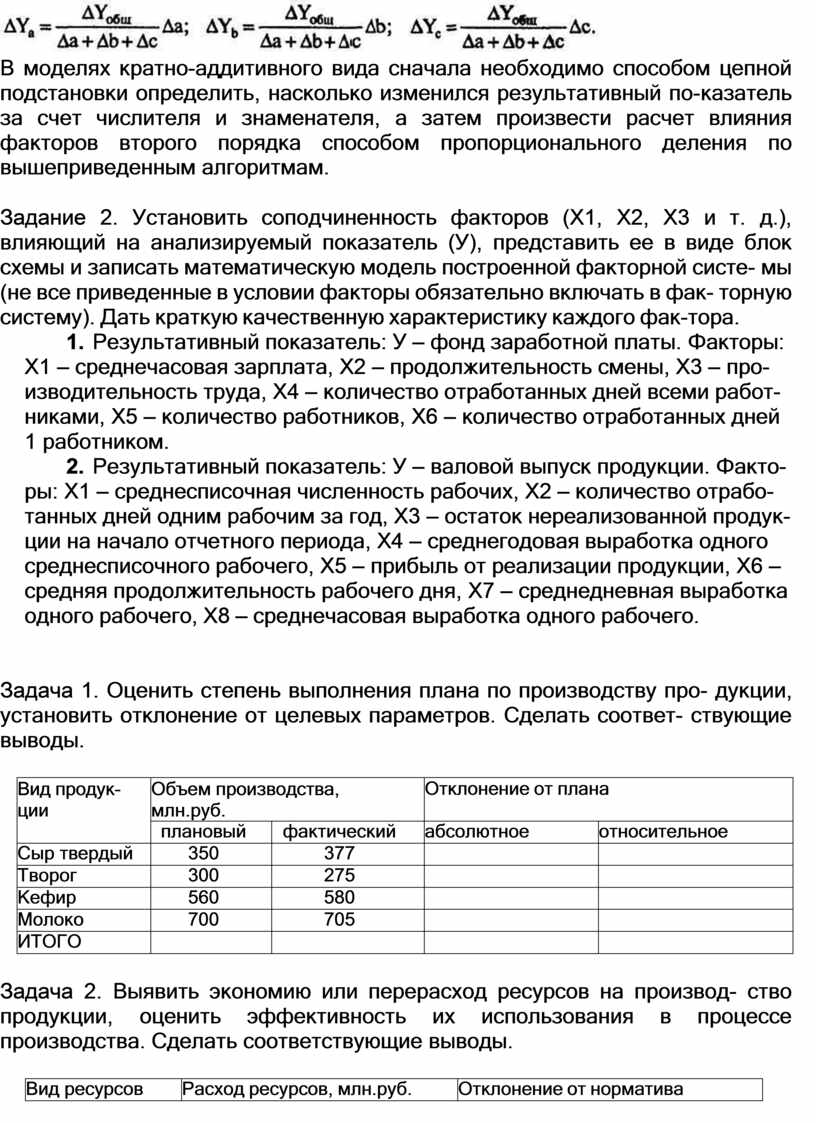

Пример 1: имеем одноуровневую модель типа Y = а + b + с. Расчет проводится следующим образом:

![]()

В моделях кратно-аддитивного вида сначала необходимо способом цепной подстановки определить, насколько изменился результативный по- казатель за счет числителя и знаменателя, а затем произвести расчет влияния факторов второго порядка способом пропорционального деления по вышеприведенным алгоритмам.

Задание 2. Установить соподчиненность факторов (Х1, Х2, Х3 и т. д.), влияющий на анализируемый показатель (У), представить ее в виде блок схемы и записать математическую модель построенной факторной систе- мы (не все приведенные в условии факторы обязательно включать в фак- торную систему). Дать краткую качественную характеристику каждого фак- тора.

1. Результативный показатель: У – фонд заработной платы. Факторы: Х1 – среднечасовая зарплата, Х2 – продолжительность смены, Х3 – про- изводительность труда, Х4 – количество отработанных дней всеми работ- никами, Х5 – количество работников, Х6 – количество отработанных дней 1 работником.

2. Результативный показатель: У – валовой выпуск продукции. Факто- ры: Х1 – среднесписочная численность рабочих, Х2 – количество отрабо- танных дней одним рабочим за год, Х3 – остаток нереализованной продук- ции на начало отчетного периода, Х4 – среднегодовая выработка одного среднесписочного рабочего, Х5 – прибыль от реализации продукции, Х6 – средняя продолжительность рабочего дня, Х7 – среднедневная выработка одного рабочего, X8 – среднечасовая выработка одного рабочего.

Задача 1. Оценить степень выполнения плана по производству про- дукции, установить отклонение от целевых параметров. Сделать соответ- ствующие выводы.

|

Вид продук- ции |

Объем производства, млн.руб. |

Отклонение от плана |

||

|

плановый |

фактический |

абсолютное |

относительное |

|

|

Сыр твердый |

350 |

377 |

|

|

|

Творог |

300 |

275 |

|

|

|

Кефир |

560 |

580 |

|

|

|

Молоко |

700 |

705 |

|

|

|

ИТОГО |

|

|

|

|

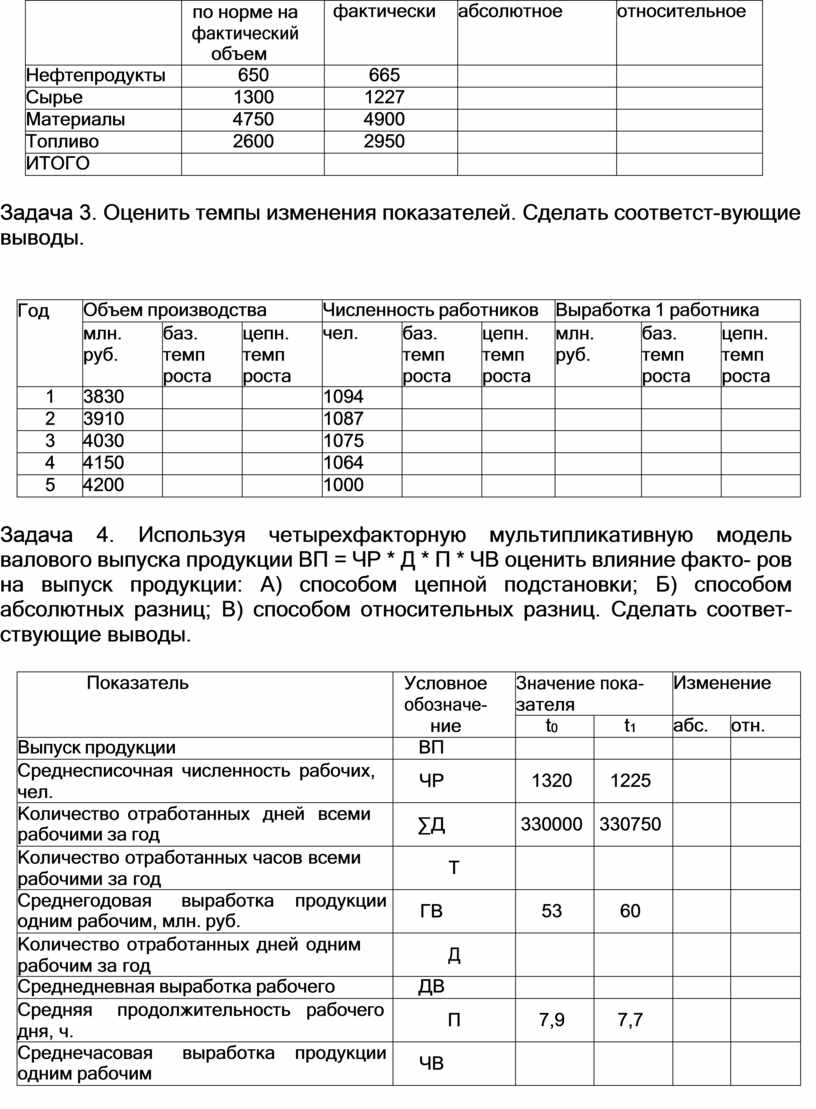

Задача 2. Выявить экономию или перерасход ресурсов на производ- ство продукции, оценить эффективность их использования в процессе производства. Сделать соответствующие выводы.

|

Вид ресурсов |

Расход ресурсов, млн.руб. |

Отклонение от норматива |

|

|

по норме на фактический объем |

фактически |

абсолютное |

относительное |

|

Нефтепродукты |

650 |

665 |

|

|

|

Сырье |

1300 |

1227 |

|

|

|

Материалы |

4750 |

4900 |

|

|

|

Топливо |

2600 |

2950 |

|

|

|

ИТОГО |

|

|

|

|

Задача 3. Оценить темпы изменения показателей. Сделать соответст- вующие выводы.

|

Год |

Объем производства |

Численность работников |

Выработка 1 работника |

||||||

|

млн. руб. |

баз. темп роста |

цепн. темп роста |

чел. |

баз. темп роста |

цепн. темп роста |

млн. руб. |

баз. темп роста |

цепн. темп роста |

|

|

1 |

3830 |

|

|

1094 |

|

|

|

|

|

|

2 |

3910 |

|

|

1087 |

|

|

|

|

|

|

3 |

4030 |

|

|

1075 |

|

|

|

|

|

|

4 |

4150 |

|

|

1064 |

|

|

|

|

|

|

5 |

4200 |

|

|

1000 |

|

|

|

|

|

Задача 4. Используя четырехфакторную мультипликативную модель валового выпуска продукции ВП = ЧР * Д * П * ЧВ оценить влияние факто- ров на выпуск продукции: А) способом цепной подстановки; Б) способом абсолютных разниц; В) способом относительных разниц. Сделать соответ- ствующие выводы.

|

Показатель |

Условное обозначе- ние |

Значение пока- зателя |

Изменение |

||

|

t0 |

t1 |

абс. |

отн. |

||

|

Выпуск продукции |

ВП |

|

|

|

|

|

Среднесписочная численность рабочих, чел. |

ЧР |

1320 |

1225 |

|

|

|

Количество отработанных дней всеми рабочими за год |

∑Д |

330000 |

330750 |

|

|

|

Количество отработанных часов всеми рабочими за год |

Т |

|

|

|

|

|

Среднегодовая выработка продукции одним рабочим, млн. руб. |

ГВ |

53 |

60 |

|

|

|

Количество отработанных дней одним рабочим за год |

Д |

|

|

|

|

|

Среднедневная выработка рабочего |

ДВ |

|

|

|

|

|

Средняя продолжительность рабочего дня, ч. |

П |

7,9 |

7,7 |

|

|

|

Среднечасовая выработка продукции одним рабочим |

ЧВ |

|

|

|

|

Задача 5. Уровень рентабельности повысился на 8 % в связи с увели- чением суммы прибыли на 1 000 тыс. руб. При этом прибыль возросла за счет увеличения объема продаж на 500 тыс. руб., за счет роста цен – на 1 700 тыс. руб., а за счет роста себестоимости продукции снизилась на 1 200 тыс. руб. Определить, как изменился уровень рентабельности за счет каждого фактора способом пропорционального деления. Сделать со- ответствующие выводы.

Однофакторная аддитивная модель уровня рентабельности:

∆R = ∆R vpп + ∆R ц + ∆R с

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.