Поделиться

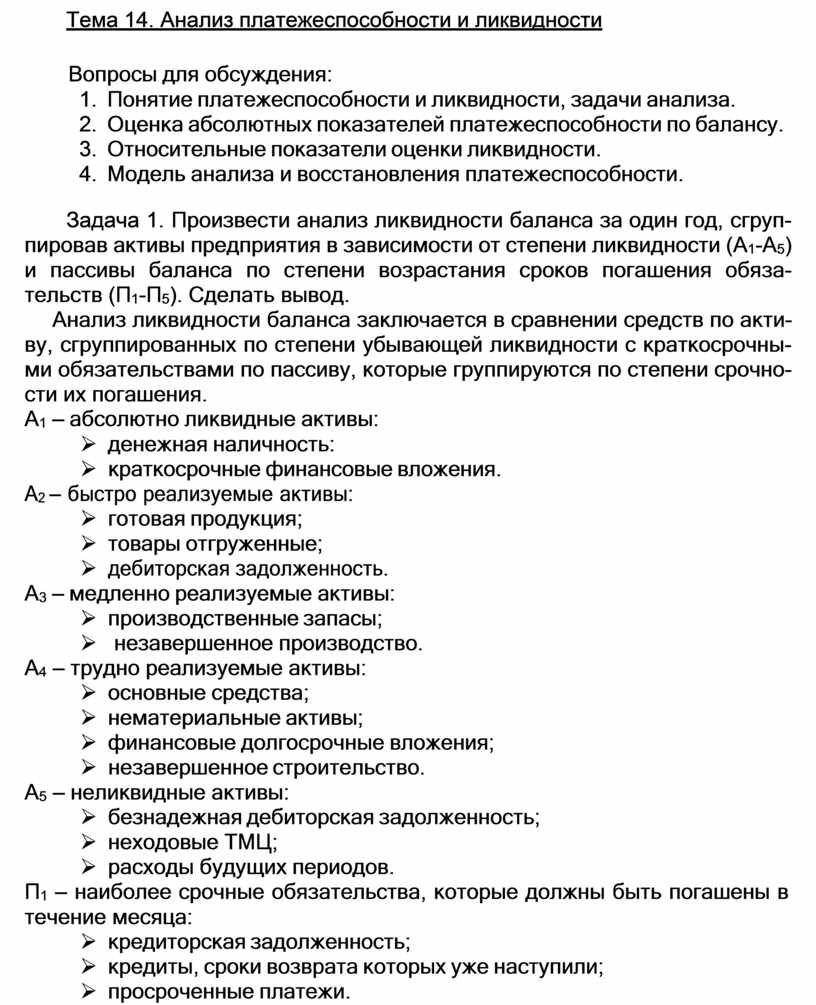

Тема 14. Анализ платежеспособности и ликвидности

Вопросы для обсуждения:

1. Понятие платежеспособности и ликвидности, задачи анализа.

2. Оценка абсолютных показателей платежеспособности по балансу.

3. Относительные показатели оценки ликвидности.

4. Модель анализа и восстановления платежеспособности.

Задача 1. Произвести анализ ликвидности баланса за один год, сгруп- пировав активы предприятия в зависимости от степени ликвидности (А1-А5) и пассивы баланса по степени возрастания сроков погашения обяза- тельств (П1-П5). Сделать вывод.

Анализ ликвидности баланса заключается в сравнении средств по акти- ву, сгруппированных по степени убывающей ликвидности с краткосрочны- ми обязательствами по пассиву, которые группируются по степени срочно- сти их погашения.

А1 – абсолютно ликвидные активы:

Ø денежная наличность:

Ø краткосрочные финансовые вложения. А2 – быстро реализуемые активы:

Ø готовая продукция;

Ø товары отгруженные;

Ø дебиторская задолженность. А3 – медленно реализуемые активы:

Ø производственные запасы;

Ø незавершенное производство. А4 – трудно реализуемые активы:

Ø основные средства;

Ø нематериальные активы;

Ø финансовые долгосрочные вложения;

Ø незавершенное строительство. А5 – неликвидные активы:

Ø безнадежная дебиторская задолженность;

Ø неходовые ТМЦ;

Ø расходы будущих периодов.

П1 – наиболее срочные обязательства, которые должны быть погашены в течение месяца:

Ø кредиторская задолженность;

Ø кредиты, сроки возврата которых уже наступили;

Ø просроченные платежи.

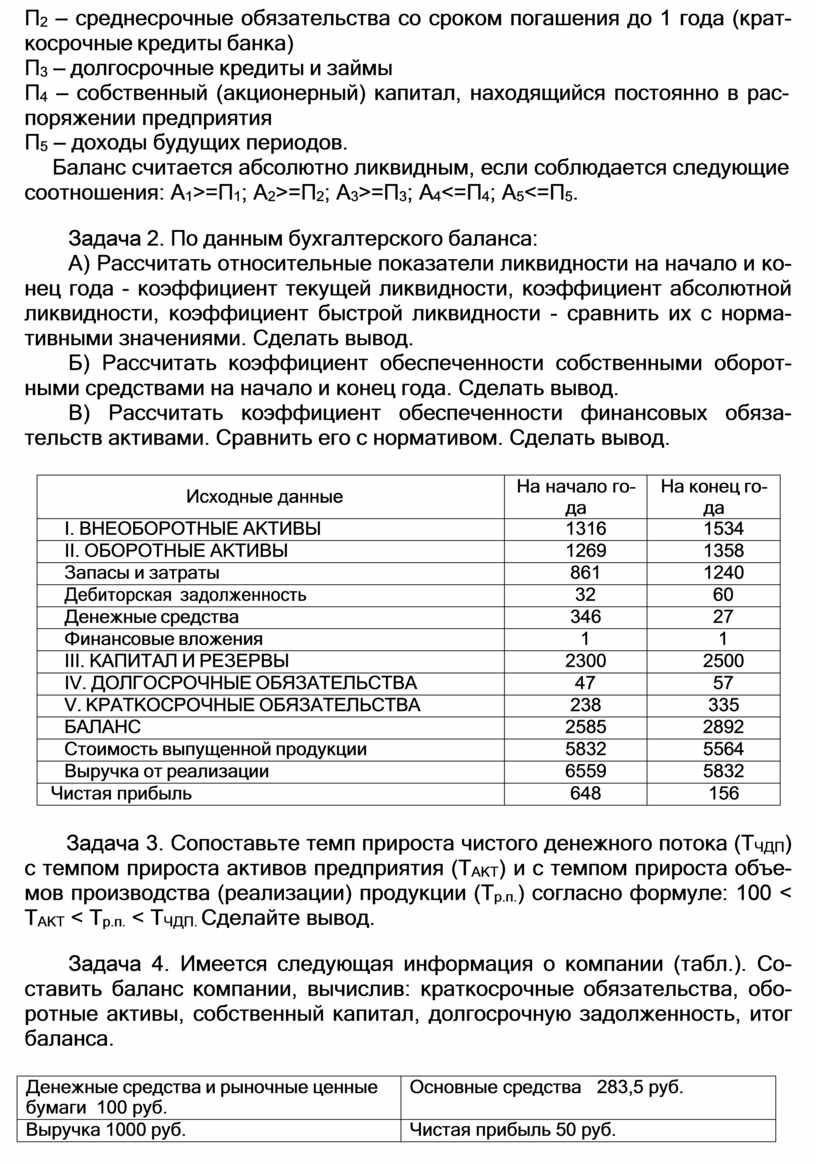

П2 – среднесрочные обязательства со сроком погашения до 1 года (крат-

косрочные кредиты банка)

П3 – долгосрочные кредиты и займы

П4 – собственный (акционерный) капитал, находящийся постоянно в рас- поряжении предприятия

П5 – доходы будущих периодов.

Баланс считается абсолютно ликвидным, если соблюдается следующие соотношения: А1>=П1; А2>=П2; А3>=П3; А4<=П4; А5<=П5.

Задача 2. По данным бухгалтерского баланса:

А) Рассчитать относительные показатели ликвидности на начало и ко- нец года - коэффициент текущей ликвидности, коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности - сравнить их с норма- тивными значениями. Сделать вывод.

Б) Рассчитать коэффициент обеспеченности собственными оборот- ными средствами на начало и конец года. Сделать вывод.

В) Рассчитать коэффициент обеспеченности финансовых обяза- тельств активами. Сравнить его с нормативом. Сделать вывод.

|

Исходные данные |

На начало го- да |

На конец го- да |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

1316 |

1534 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

1269 |

1358 |

|

Запасы и затраты |

861 |

1240 |

|

Дебиторская задолженность |

32 |

60 |

|

Денежные средства |

346 |

27 |

|

Финансовые вложения |

1 |

1 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

2300 |

2500 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

47 |

57 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

238 |

335 |

|

БАЛАНС |

2585 |

2892 |

|

Стоимость выпущенной продукции |

5832 |

5564 |

|

Выручка от реализации |

6559 |

5832 |

|

Чистая прибыль |

648 |

156 |

Задача 3. Сопоставьте темп прироста чистого денежного потока (ТЧДП) с темпом прироста активов предприятия (ТАКТ) и с темпом прироста объе- мов производства (реализации) продукции (Тр.п.) согласно формуле: 100 < ТАКТ < Тр.п. < ТЧДП. Сделайте вывод.

Задача 4. Имеется следующая информация о компании (табл.). Со- ставить баланс компании, вычислив: краткосрочные обязательства, обо- ротные активы, собственный капитал, долгосрочную задолженность, итог баланса.

|

Денежные средства и рыночные ценные бумаги 100 руб. |

Основные средства 283,5 руб. |

|

Выручка 1000 руб. |

Чистая прибыль 50 руб. |

|

Коэффициент срочной ликвидности = 2 |

Коэффициент текущей ликвидности = 3 |

|

Дебиторская задолженность 111,1 руб. |

Рентабельность собственного капитала 12% |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.