Поделиться

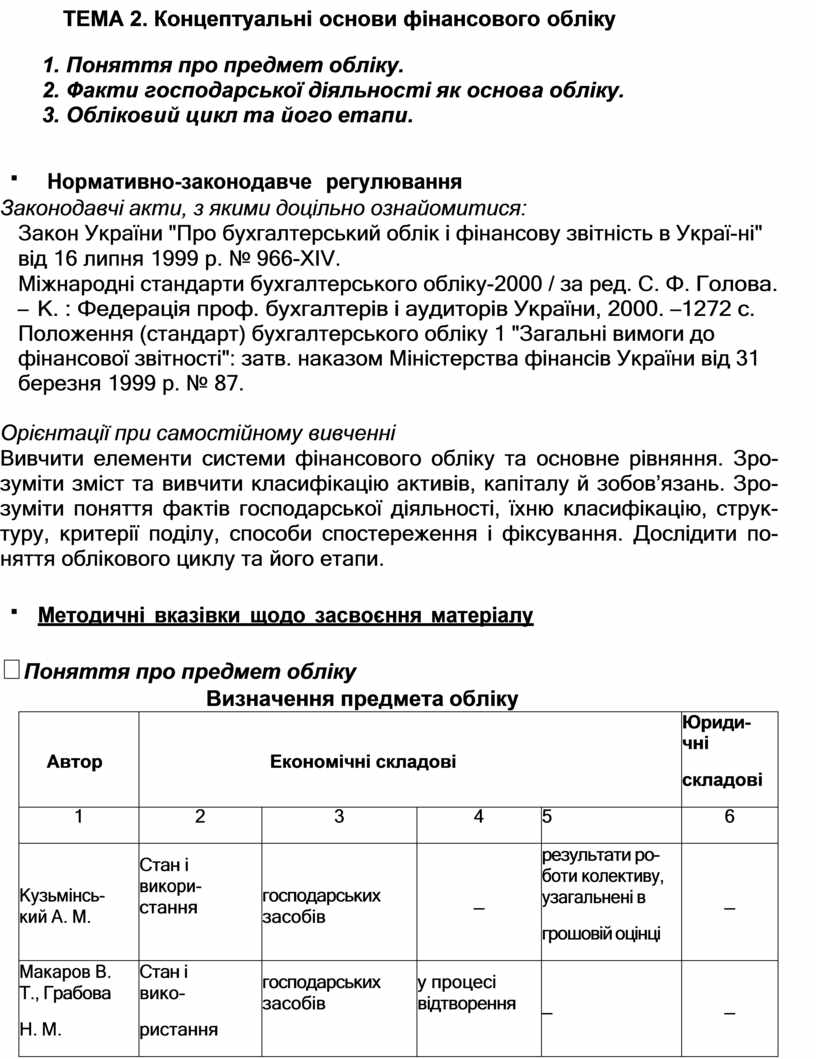

ТЕМА 2. Концептуальні основи фінансового обліку

1. Поняття про предмет обліку.

2. Факти господарської діяльності як основа обліку.

3. Обліковий цикл та його етапи.

Нормативно-законодавче регулювання

Законодавчі акти, з якими доцільно ознайомитися:

1. Закон України "Про бухгалтерський облік і фінансову звітність в Украї- ні" від 16 липня 1999 р. № 966-ХІV.

2. Міжнародні стандарти бухгалтерського обліку-2000 / за ред. С. Ф. Голова. – К. : Федерація проф. бухгалтерів і аудиторів України, 2000. – 1272 с.

3. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності": затв. наказом Міністерства фінансів України від 31 березня 1999 р. № 87.

Орієнтації при самостійному вивченні

Вивчити елементи системи фінансового обліку та основне рівняння. Зро- зуміти зміст та вивчити класифікацію активів, капіталу й зобов’язань. Зро- зуміти поняття фактів господарської діяльності, їхню класифікацію, струк- туру, критерії поділу, способи спостереження і фіксування. Дослідити по- няття облікового циклу та його етапи.

Методичні вказівки щодо засвоєння матеріалу

Поняття про предмет обліку

Визначення предмета обліку

|

Автор |

Економічні складові |

Юриди- чні складові |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Кузьмінсь- кий А. М. |

Стан і викори- стання |

господарських засобів |

– |

результати ро- боти колективу, узагальнені в грошовій оцінці |

– |

|

Макаров В. Т., Грабова Н. М. |

Стан і вико- ристання |

господарських засобів |

у процесі відтворення |

– |

– |

|

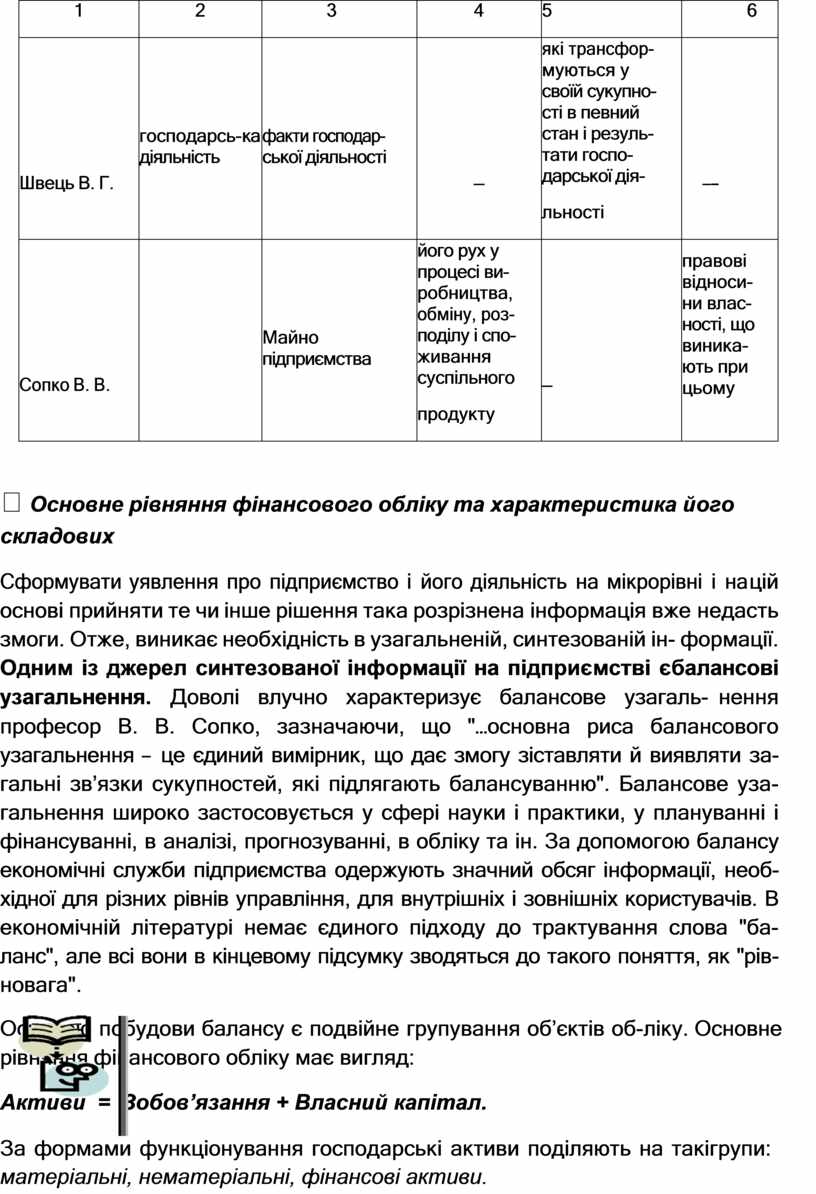

Пушкар М. С., Жу- равель Г. П., Литвин Ю. Я. |

– |

Господарські за- соби за їхнім скла дом і розміщен- ням, джерелами утворення та їхнім цільовим призна- ченням |

Господарські процеси, що відбуваються в результаті виробництва продукції |

Витрати та результати господарської діяльності під- приємства |

– |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Швець В. Г. |

господарсь- ка діяльність |

факти господар- ської діяльності |

– |

які трансфор- муються у своїй сукупно- сті в певний стан і резуль- тати госпо- дарської дія- льності |

–- |

|

Сопко В. В. |

|

Майно підприємства |

його рух у процесі ви- робництва, обміну, роз- поділу і спо- живання суспільного продукту |

– |

правові відноси- ни влас- ності, що виника- ють при цьому |

Основне рівняння фінансового обліку та характеристика його складових

Сформувати уявлення про підприємство і його діяльність на мікрорівні і на цій основі прийняти те чи інше рішення така розрізнена інформація вже не дасть змоги. Отже, виникає необхідність в узагальненій, синтезованій ін- формації. Одним із джерел синтезованої інформації на підприємстві є балансові узагальнення. Доволі влучно характеризує балансове узагаль- нення професор В. В. Сопко, зазначаючи, що "…основна риса балансового узагальнення – це єдиний вимірник, що дає змогу зіставляти й виявляти за- гальні зв’язки сукупностей, які підлягають балансуванню". Балансове уза- гальнення широко застосовується у сфері науки і практики, у плануванні і фінансуванні, в аналізі, прогнозуванні, в обліку та ін. За допомогою балансу економічні служби підприємства одержують значний обсяг інформації, необ- хідної для різних рівнів управління, для внутрішніх і зовнішніх користувачів. В економічній літературі немає єдиного підходу до трактування слова "ба- ланс", але всі вони в кінцевому підсумку зводяться до такого поняття, як "рів- новага".

![]() Основою побудови

балансу є подвійне

групування об’єктів об- ліку. Основне

рівняння фінансового обліку

має вигляд:

Основою побудови

балансу є подвійне

групування об’єктів об- ліку. Основне

рівняння фінансового обліку

має вигляд:

Активи = Зобов’язання + Власний капітал.

За формами функціонування господарські активи поділяють на такі групи: матеріальні, нематеріальні, фінансові активи.

Матеріальні активи – це засоби підприємства, які мають ма- теріально-речову форму. До групи матеріальних активів підприємства за- раховують: основні засоби, незавершене будівництво, запаси.

Нематеріальні активи – це об'єкти довгострокового вкладення (бі-

льше, ніж рік), що мають вартісну оцінку, але не є речовими цінностями (права користування природними ресурсами, майном, права на знаки для товарів і послуг, об'єкти промислової власності, авторські права, гудвіл тощо). Нематеріальні активи, як і основні засоби, переносять свою вар- тість на витрати виробництва протягом строку їхнього функціонування шляхом нарахування амортизації за встановленими нормами.

Фінансові активи – це група господарських засобів підприємства у формі готівкових коштів та інших фінансових інструментів, які належать підприємству. До цієї групи належать готівкові кошти в національній та іноземній валютах, фінансові інвестиції підприємства в цінні папери і ста- тутні капітали інших підприємств, дебіторська заборгованість різних фізи- чних та юридичних осіб перед конкретним підприємством за відвантажену їм продукцію, товари чи надані послуги.

Дебіторська заборгованість – це елемент оборотного капіталу, сума боргів, що належать підприємству від юридичних чи фізичних осіб.

Відповідно до балансової формули, взятої за основу балансу, влас- ний капітал відображає частину в активах балансу, зменшену на його зобов’язання.

До власного капіталу належать: статутний капітал, пайовий та додат- ковий капітал, резервний капітал, нерозподілений прибуток, забезпечення і цільове фінансування, доходи майбутніх періодів.

Зобов'язання – це заборгованість підприємства, що виникла внаслі- док минулих подій, погашення якої в майбутньому, як очікується, призве- де до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

До залучених джерел формування господарських засобів належать ті, що тимчасово надаються в користування підприємству, а потім повер- таються їхнім власникам на узгоджених між ними і підприємством умовах. До таких джерел зараховують: кредити банків, позикові кошти під зобов'я- зання, кредиторську заборгованість. Залучені кошти можуть бути довго- строковими і поточними (короткостроковими) та мають форму зобов'я- зань.

Кредиторська заборгованість – це тимчасово залучені підприєм- ством кошти від фізичних і юридичних осіб, тобто заборгованість підпри- ємства перед іншими фізичними та юридичними особами за отриману від них продукцію, надані ними послуги чи виконані роботи, заборгованість за нарахованими, але не сплаченими податками та іншими платежами.

Факти господарської діяльності, їхні поняття, класифікація, структура, критерії поділу. Спостереження за фактами та їхнє фіксування

Облік – це система, в якій є вхід, вихід та процесор, призначений для то- го, щоб вхідні дані трансформувати у вихідну інформацію.

Система – це така сукупність об'єктів, яка в результаті їхнього об'єд- нання набуває нових властивостей, відмінних від властивостей кожного з окремих об'єктів. Система обліку, що складається з елементів, які зміню- ються з часом і зв'язки між якими не залишаються постійними, належить до динамічних систем.

Щодо облікової системи, то найпростішим її елементом є факти гос-

подарської діяльності (ФГД). Факти господарської діяльності відстежу- ють за допомогою методу їхньої фіксації в первинних документах, що ві- дображають ці факти (господарські події), а документи використовують для оцінювання економічних та юридичних наслідків діяльності підприємства в результаті групування цих фактів на рахунках обліку.

Поняття факту дає змогу визначити межу системи обліку, яка визна- чається абстрактно предметом. Межа відокремлює економічну інформацію діючого підприємства, яка генерується методами обліку, з маси фактів і є корисною для системи управління.

Облік забезпечує зворотний зв'язок у контурі системи управління під- приємством.

Предметом обліку є не самі об'єкти (активи і пасиви) в їхньому фізи- чному розумінні, а інформація про них, яка корисна для управління.

Система обліку є сукупністю елементів певної форми та змісту, які взаємопов'язані між собою і об'єднані регулярною взаємодією. Можна виді- лити такі елементи системи обліку, як:

носії інформації (документи);

рахунки;

подвійний запис;

оцінка господарських фактів;

калькуляція;

інвентаризація;

регістри та форми обліку, способи обробки інформації;

звітність.

Облік є відкритою системою, в якій кількість елементів і зв'язки між ни- ми змінюються залежно від входів та виходів з неї.

На вхід у систему надходять із зовнішнього середовища повідомлення про факти господарської діяльності, а на виході – звітність про господарську діяльність за відповідний період. Звітність надсилається у зовнішнє сере- довище, що на практиці означає подання її податковій службі, банку, органі- зації вищого рівня, постачальникам, інвесторам, органам статистики тощо.

Облік є не що інше, як частина загальної інформаційної системи, яка перетворює первинні дані, зафіксовані в документах, на продукт для управління. Таким продуктом є оброблена інформація, яка має всі властиво-

сті товару. З цієї точки зору, облік є засобом виробництва товару особливо- го роду – інформації, яка має вартість, собівартість, ціну та інші категорії товарного виробництва.

Передусім чергу модель фінансового обліку підлягає жорсткій регла- ментації з боку держави, що пояснюється фіскальними інтересами – стяг- нення податків до бюджету. З метою дотримання єдиного підходу до оціню- вання об'єктів (сировини, матеріалів, готової продукції, формування доходів і витрат та ін.), що забезпечує точність визначення фінансових результа- тів, держава задає основні параметри структури системи обліку. Єдиний підхід до створення системи обліку формує базу оподаткування – прибуток, податок на додану вартість, акцизний збір, платежі за природні ресурси та інші платежі. З іншого боку, підприємства повинні визначити ті об'єкти, які відображають у системі обліку і звітності.

І нарешті, потрібно відображати зміни у структурі майна, капіталу, зобо- в'язань підприємства, які відбуваються під впливом господарської ді- яльності.

![]() Закони

виражають внутрішній суттєвий зв'язок явищ,

що обумовлює їхній розвиток,

причинно-наслідкові зв'язки між явищами. Закони дають змогу глибше зрозуміти сутність обліку як трансформатора, що з

вхідних даних генерує інформаційні ресурси.

Закони обліку є функціональними за- конами, які можна виразити

в математичній формі.

Закони

виражають внутрішній суттєвий зв'язок явищ,

що обумовлює їхній розвиток,

причинно-наслідкові зв'язки між явищами. Закони дають змогу глибше зрозуміти сутність обліку як трансформатора, що з

вхідних даних генерує інформаційні ресурси.

Закони обліку є функціональними за- конами, які можна виразити

в математичній формі.

Факт

означає подію, явище, процес, які відбулися

у реальній дійсності, а саме у

процесі господарської діяльності підпри- ємства.

Факт

означає подію, явище, процес, які відбулися

у реальній дійсності, а саме у

процесі господарської діяльності підпри- ємства.

Господарська діяльність пов'язана з функціонуванням під-

приємств, з виробництвом продукції, робіт чи послуг.

Підприємство починає діяти після його реєстрації в органах державно- го управління. У процесі діяльності підприємства споживаються фактори виробництва, які трансформуються у готову продукцію (роботи, послуги). Така діяльність пов'язана з перебігом господарського процесу, що забезпе- чує випуск продукції.

Господарський процес – це сукупність взаємопов'язаних, послідов-

но виконуваних операцій, способів і засобів, здійснюваних у процесах по- стачання, виробництва, збуту, інвестування та у фінансовій діяльності. При здійсненні господарського процесу (технологічного) відбувається спо- живання різних видів ресурсів (матеріальних, трудових, технічних, фінансо- вих, енергетичних, інформаційних тощо).

Система обліку розглядається як механізм, з допомогою якого факти трансформуються у корисну інформацію для управління та прийняття об- ґрунтованих рішень. Факти розглядають як зовнішній елемент відносно вну- трішнього механізму обліку.

ФГД стають офіційно визнаними лише тоді, коли набувають форми по- відомлень, зафіксованих на матеріальних носіях даних (документи, магніт- ні, оптичні чи голографічні носії). У носіях даних записують факти, які роз- глядають як одиниці виміру інформації в ході здійснення бухгалтерами ін- формаційної діяльності.

У системі обліку відображають не самі події, що характеризують го- сподарську діяльність, пов'язану з технологією виконання робіт або з трансформуванням спожитих ресурсів у готовий продукт в їхньому на- туральному вираженні, а факти про зміни в об'єктах спостереження.

ФГД обробляють (групують, систематизують за допомогою облікових процедур. Облік відображає процеси господарської діяльності в різних ви- мірниках, але з обов'язковим їхнім переведенням у грошовий за допо- могою оцінювання фактів.

З метою розпізнавання фактів господарської діяльності розробляють їхню класифікацію, що є необхідним і важливим етапом їхнього наукового пізнання.

За змістом ФГД поділяють на чотири

підгрупи:

За змістом ФГД поділяють на чотири

підгрупи:

1.  За фазами кругообороту капіталу – постачання, виробницт- во, збут, інвестування.

За фазами кругообороту капіталу – постачання, виробницт- во, збут, інвестування.

2. За стадіями відтворення – виробництво, розподіл, об- мін, споживання.

3. За роллю засобів у виробничому процесі – основні, оборо- тні, фінансові.

4. За складом засобів – матеріальні, грошові, боргові зобов'я- зання.

Не менш важливим для обліку є класифікація ФГД за юридичним зна- ченням. ФГД за юридичною ознакою поділяються на три підгрупи:

1. За галузями права – цивільне, адміністративне, фінансове, комерційне, трудове тощо.

2. Залежно від волі суб'єктів – дії, події.

3. Залежно від дозволеності (правомірні чи неправомірні). Правомірні дії поді- ляються на угоди, адміністративні акти, вчинки.

Змішані факти одночасно ідентифікують за юридичними та еко- номічними критеріями.

Бухгалтер повинен описати факти за допомогою вказаних критеріїв – ідентифікувати, виміряти, вирахувати їхнє кількісне значення і пояснити ФГД мовою обліку незалежно від того, як їх можуть сприйняти та інтерпре- тувати інші особи.

Факти ідентифікують і пояснюють за допомогою проводки (корес- понденції рахунків). Для бухгалтера факт – це форма інформаційного по- відомлення, яке описується простою чи складною проводкою.

В основі обліку знаходиться факт, відображений на рахунках методом подвійного запису.

Отже, предметом обліку є факти господарської діяльності, але знання про предмет обліку (сукупність об'єктів) формуються на основі ли- ше тих фактів, які зафіксовані у документах. Знання про господарську ді- яльність обмежені даними і похідною інформацією з оброблених відповід- ним чином даних, які вважають за доцільне фіксувати на підприємствах у документах на конкретному історичному етапі розвитку суспільства. Такі знання про економічну діяльність підприємства завжди відносні, неповні,

вибіркові, тому облік має певні межі, які задаються концепціями, стандар- тами, потребами управління.

В обліку фіксується не вся множина фактів, а лише ті з них, які можна оцінити у грошовому вимірнику. Не знаходять відображення факти пов'я- зані з характеристикою середовища (стан атмосфери, колір об'єкта, психо- логічні фактори, фізіологічний стан персоналу тощо). Це обумовлено тим, що для обліку суттєвими характеристиками об'єктів служать тільки факти економічного, юридичного чи змішаного типу, які стосуються майнових вза- ємовідносин, використання ресурсів, володіння майном та ін.

Спостереження за фактами здійснюється за межами системи обліку лю- дьми, які безпосередньо організовують господарські процеси або управління чи відповідають за раціональне використання ресурсів. Дії вказаних осіб рег- ламентуються цивільним, трудовим, фінансовим та іншими галузями права.

Господарський процес породжує елементарні події, пов'язані зі зміною складу і обсягу активів та господарсько-правових зобов'язань підприємства (надходження і витрачання запасів, грошей, основних засобів, нарахування заробітної плати, амортизації, виникнення і погашення заборгованості та ін.).

Обліковий цикл та його етапи

Циклічність обліку полягає в тому, що процес трансформування даних в інформацію періодично повторюється.

Циклічність зумовлена доцільністю, яку розуміють як властивість процесів і явищ досягати певного результату або мети. Доцільність є про- явом причинно-наслідкових відношень у діяльності людей і підприємства загалом. Доцільність виявляється у спрямованості процесів розвитку на досягнення запланованих цілей.

Циклічність зумовлена також цілісністю – внутрішньою єдністю об'єк- та – системи обліку, її незалежністю, автономністю відносно оточуючого середовища. Цілісність обліку виражає його сутність.

Мета обліку полягає в уявленні свідомістю результату діяльності, на досягнення якої спрямовані дії системи, що відстежує господарські процеси підприємства. Мета обліку досягається шляхом врахування принципу зво- ротного зв'язку. Обліковий цикл саме і є тим прийомом, що забезпечує та- кий зв'язок.

Спочатку методом логічного умовиводу класифікують подію за кри- терієм зарахування об'єктів обліку до активів, зобов'язань чи капіталу.

З кожним черговим обліковим циклом завжди збирають інші дані, тому що змінюються умови і фактори господарювання. Інформація кожного да- ного періоду є наслідком прийнятих рішень у минулому періоді, тому вона характеризує якість управління підприємством та ефективність зарахуван- ня повторною й оригінальною. З кожним циклом проводиться аналіз отри- маних даних і розробляються заходи щодо поліпшення роботи підприємс- тва.

![]() Обліковий цикл охоплює такі етапи:

Обліковий цикл охоплює такі етапи:

1.  Збір

даних про господарські факти та їхнє фіксування в первинних документах.

Збір

даних про господарські факти та їхнє фіксування в первинних документах.

2. Інтерпретація фактів (групування, оцінка, відображення ме- тодом подвійного запису на рахунках бухгалтерського обліку);

3. Нагромадження даних про окремі об'єкти в регістрах обліку.

4. Складання звітних форм про стан і структуру активів, па- сивів, капіталу, грошових потоків.

|

1. У чому полягає сутність основного балансового рівняння обліку?

2. Охарактеризуйте фінансовий облік як систему.

3. Назвіть і охарактеризуйте елементи системи обліку.

4. Дайте визначення фактів господарської діяльності, визначте їхню роль в обліковій системі.

5. Класифікуйте факти господарської діяльності за різними критеріями.

6. Назвіть класифікацію активів, капіталу та зобов’язань.

7. Дайте визначення активів як об'єкта обліку, їхня класифікація.

8. Назвіть склад та характеристику матеріальних активів.

9. Охарактеризуйте сутність і відмінності нематеріальних та фінансових активів.

10. Яка структура власного капіталу фірми?

11. Дайте характеристику забезпеченню як складовому елементу влас- них джерел формування активів підприємства.

12. Розкрийте економічний зміст та класифікацію залучених джерел (зо- бов'язань).

13. Охарактеризуйте етапи облікового циклу.

Теми для індивідуальних науково-дослідних робіт студентів

1. Вимоги до теорії обліку в умовах “нової економіки”.

2. Науковий зміст методу обліку.

3. Шляхи розвитку методу обліку.

4. Перспективи та проблеми розвитку методу і технічних прийомів облі- ку в умовах використання обчислювальної техніки.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.