Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

Тема 3. Система рахунків та подвійний запис. Класифікація рахунків бухгалтерського обліку.

Синтетичний та аналітичний облік

Вправи для закріплення матеріалу

Завдання 11.

Вихідні дані:

Залишки на рахунках на 31 грудня 20ХХ р.: (20) “Матеріали” – 19 200 грн., (23) “Основне виробництво” – 15 600 грн.,

(30) “Каса” – 200 грн.,

(31) “Розрахунки в банках” – 63 000 грн.,

(63) “Розрахунки з постачальниками і підрядниками” – 16 300 грн., (44) “Нерозподілений прибуток” – 59 300 грн., (66) “Розрахунки з оплати праці” – 22 400 грн.

Відомість залишків на рахунку (20) “Матеріали” на 31 грудня 20ХХ р.

|

|

|

|

|

|

|

|

|

|

Таблиця 18 |

|

|

№ |

|

Назва матеріалів |

|

Од. |

Кількість |

Ціна, грн. |

Сума, грн. |

|

||

|

з/п |

|

|

|

вим. |

|

|

|

|

|

|

|

1 |

|

Ситець |

|

м |

2 000 |

2,4 |

|

4 800 |

|

|

|

2 |

|

Сатин |

|

м |

4 500 |

3,2 |

|

14 400 |

|

|

|

|

|

Всього |

|

- |

- |

- |

|

19 200 |

|

|

|

|

|

Відомість залишків на рахунку (63) “Розрахунки з постачальниками і |

||||||||

|

|

|

|

підрядниками” на 31 грудня 20ХХ р. |

Таблиця 19 |

||||||

|

|

|

|

|

|

|

|

|

|

||

|

№ |

|

Назва постачальника |

|

|

Сума заборгованості, грн. |

|

||||

|

з/п |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт |

|

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

|

Миколаїське ВО |

|

|

|

|

- |

|

5 800 |

|

|

2. |

|

Херсонська ткацька фабрика |

|

|

- |

|

10 500 |

|

||

|

|

|

Всього |

|

|

|

|

- |

|

16 300 |

|

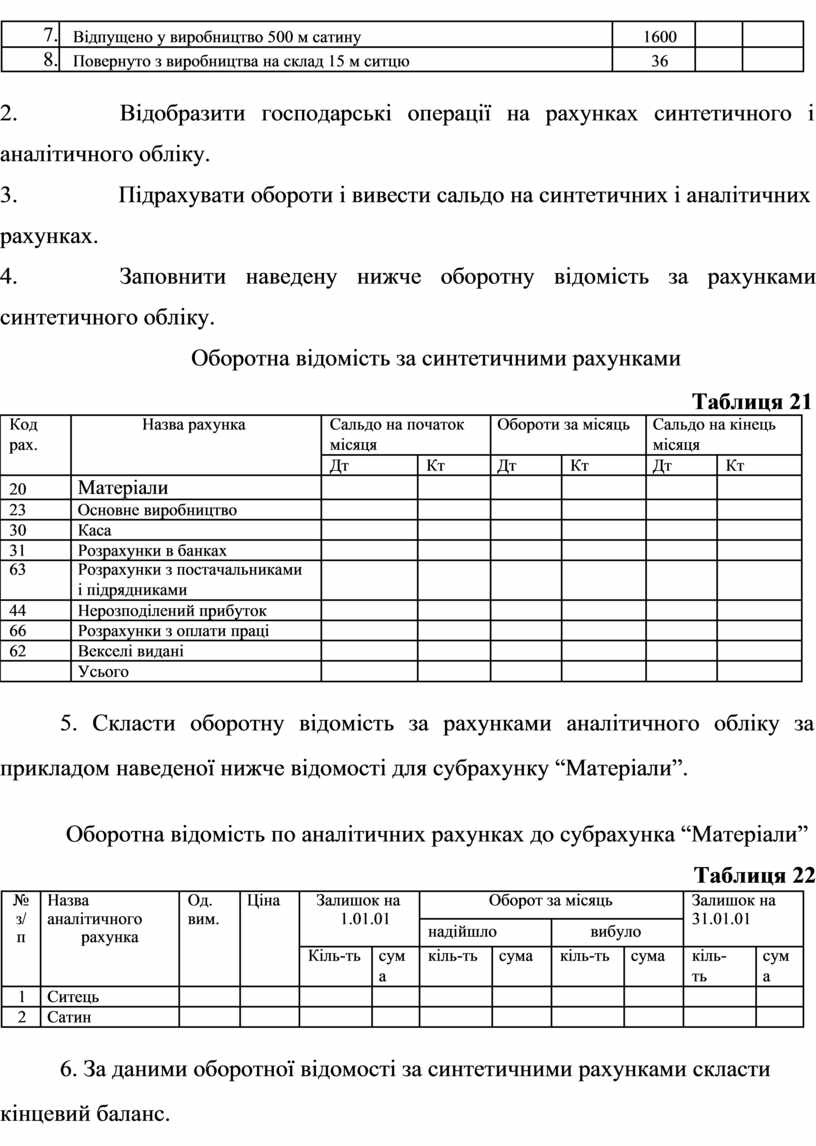

1. Враховуючи наведені вище залишки на рахунках, відкрити синтетичні

і аналітичні рахунки.

2. Визначити кореспонденцію рахунків за господарськими операціями, заповнюючи таблицю, наведену нижче.

Журнал реєстрації господарських операцій за січень 20ХХ р.

|

|

|

|

Таблиця20 |

||

|

|

Зміст господарської операції |

Сума, |

Кор-ція |

|

|

|

|

|

грн. |

|

|

|

|

№ |

|

Д-т |

Кт |

||

|

1. |

Надійшло від Херсонської ткацької фабрики 1020 м сатину |

3264 |

|

|

|

|

2. |

Відпущено у виробництво 300 м ситцю |

720 |

|

|

|

|

3. |

Оплачено з поточного рахунка Миколаївському ВО за тканину |

5800 |

|

|

|

|

4. |

Прийнято від Миколаївського ВО 2 500 м ситцю |

6000 |

|

|

|

|

5. |

Оплачено з поточного рахунка Миколаївського ВО за отриманий ситець |

6000 |

|

|

|

|

6. |

Перераховано з поточного рахунка Херсонської ткацької фабрики |

13000 |

|

|

|

|

7. |

Відпущено у виробництво 500 м сатину |

1600 |

|

|

|

8. |

Повернуто з виробництва на склад 15 м ситцю |

36 |

|

|

2. Відобразити господарські операції на рахунках синтетичного і аналітичного обліку.

3. Підрахувати обороти і вивести сальдо на синтетичних і аналітичних

рахунках.

4. Заповнити наведену нижче оборотну відомість за рахунками синтетичного обліку.

Оборотна відомість за синтетичними рахунками

|

|

|

|

|

|

|

|

Таблиця 21 |

||

|

Код |

Назва рахунка |

Сальдо на початок |

Обороти за місяць |

Сальдо на кінець |

|

||||

|

рах. |

|

місяця |

|

|

|

місяця |

|

||

|

|

|

Дт |

Кт |

Дт |

Кт |

Дт |

|

Кт |

|

|

20 |

Матеріали |

|

|

|

|

|

|

|

|

|

23 |

Основне виробництво |

|

|

|

|

|

|

|

|

|

30 |

Каса |

|

|

|

|

|

|

|

|

|

31 |

Розрахунки в банках |

|

|

|

|

|

|

|

|

|

63 |

Розрахунки з постачальниками |

|

|

|

|

|

|

|

|

|

|

і підрядниками |

|

|

|

|

|

|

|

|

|

44 |

Нерозподілений прибуток |

|

|

|

|

|

|

|

|

|

66 |

Розрахунки з оплати праці |

|

|

|

|

|

|

|

|

|

62 |

Векселі видані |

|

|

|

|

|

|

|

|

|

|

Усього |

|

|

|

|

|

|

|

|

5. Скласти оборотну відомість за рахунками аналітичного обліку за прикладом наведеної нижче відомості для субрахунку “Матеріали”.

Оборотна відомість по аналітичних рахунках до субрахунка “Матеріали”

Таблиця 22

|

№ |

Назва |

Од. |

Ціна |

Залишок на |

Оборот за місяць |

Залишок на |

|||||

|

з/ |

аналітичного |

вим. |

|

1.01.01 |

|

|

|

|

31.01.01 |

|

|

|

|

надійшло |

вибуло |

|

||||||||

|

п |

рахунка |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Кіль-ть |

сум |

кіль-ть |

сума |

кіль-ть |

сума |

кіль- |

сум |

|

|

|

|

|

|

а |

|

|

|

|

ть |

а |

|

1 |

Ситець |

|

|

|

|

|

|

|

|

|

|

|

2 |

Сатин |

|

|

|

|

|

|

|

|

|

|

6. За даними оборотної відомості за синтетичними рахунками скласти кінцевий баланс.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.