Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

Тема 3. Система рахунків та подвійний запис. Класифікація рахунків бухгалтерського обліку.

Синтетичний та аналітичний облік

Вправи для закріплення матеріалу

Завдання 8. Вихідні дані:

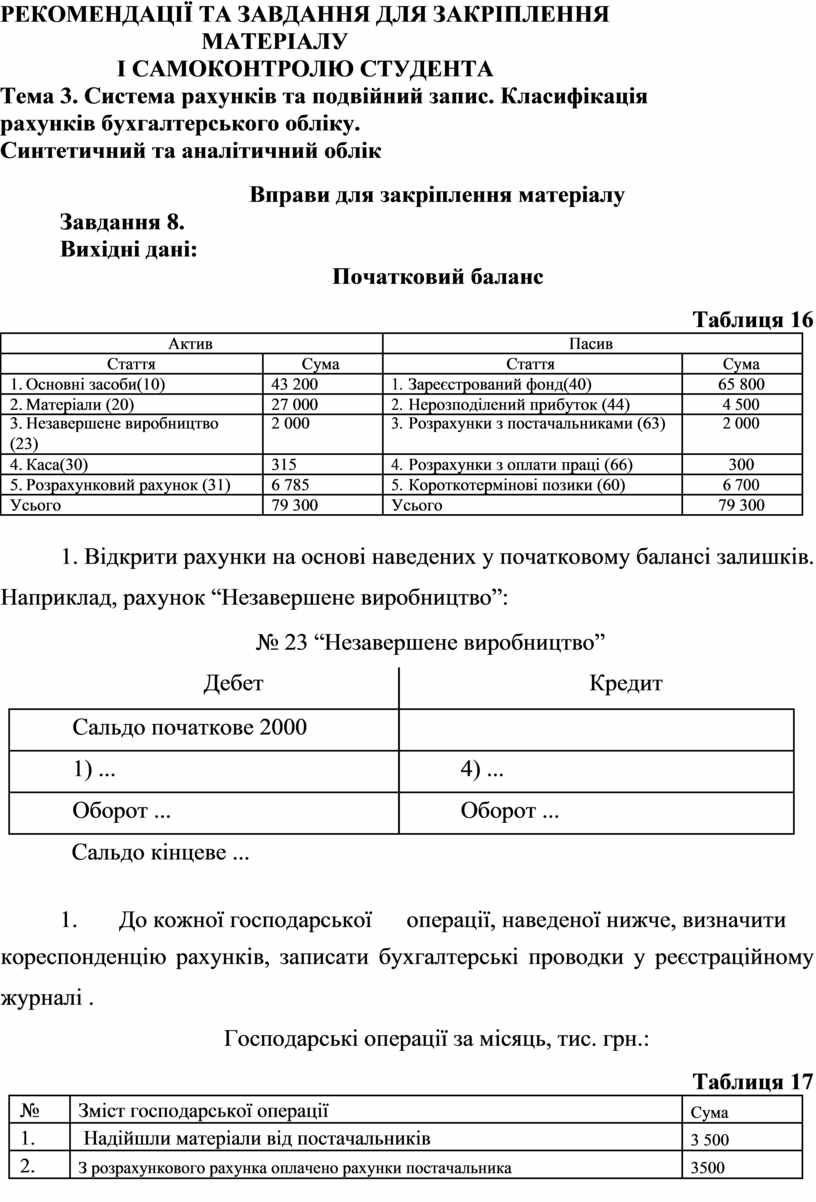

Початковий баланс

|

|

|

|

|

|

Таблиця 16 |

|

|

|

Актив |

|

|

Пасив |

|

|

|

|

Стаття |

Сума |

|

Стаття |

Сума |

|

|

1. |

Основні засоби(10) |

43 200 |

1. |

Зареєстрований фонд(40) |

65 800 |

|

|

2. |

Матеріали (20) |

27 000 |

2. |

Нерозподілений прибуток (44) |

4 500 |

|

|

3. |

Незавершене виробництво |

2 000 |

3. |

Розрахунки з постачальниками (63) |

2 000 |

|

|

(23) |

|

|

|

|

|

|

|

4. |

Каса(30) |

315 |

4. |

Розрахунки з оплати праці (66) |

300 |

|

|

5. |

Розрахунковий рахунок (31) |

6 785 |

5. |

Короткотермінові позики (60) |

6 700 |

|

|

Усього |

79 300 |

Усього |

79 300 |

|

||

1. Відкрити рахунки на основі наведених у початковому балансі залишків. Наприклад, рахунок “Незавершене виробництво”:

|

|

№ 23 “Незавершене виробництво” |

|||

|

|

Дебет |

|

Кредит |

|

|

|

|

|||

|

|

|

|

|

|

|

Сальдо початкове 2000 |

|

|

|

|

|

|

|

|

|

|

|

1) ... |

|

|

4) ... |

|

|

|

|

|

|

|

|

Оборот ... |

|

Оборот ... |

||

|

|

|

|

|

|

|

Сальдо кінцеве ... |

|

|

|

|

|

1. |

До кожної господарської |

|

операції, наведеної нижче, визначити |

|

кореспонденцію рахунків, записати бухгалтерські проводки у реєстраційному журналі .

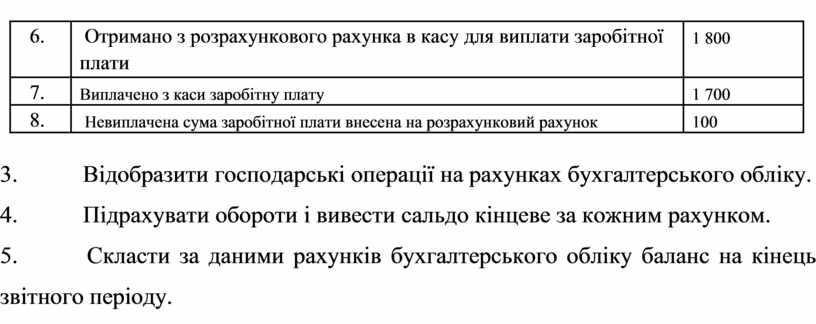

Господарські операції за місяць, тис. грн.:

|

|

|

Таблиця 17 |

|

|

№ |

Зміст господарської операції |

Сума |

|

|

1. |

Надійшли матеріали від постачальників |

3 500 |

|

|

2. |

З розрахункового рахунка оплачено рахунки постачальника |

3500 |

|

|

3. |

Нараховано заробітну плату робітникам за виробництво продукції |

2 000 |

|

|

4. |

Відпущено зі складу матеріали у виробництво |

3 000 |

|

|

5. |

Відпущено з виробництва і надіслано на склад готову продукцію |

6 000 |

|

|

6. |

Отримано з розрахункового рахунка в касу для виплати заробітної |

1 800 |

|

|

плати |

|

|

|

|

|

|

7. |

Виплачено з каси заробітну плату |

1 700 |

|

8. |

Невиплачена сума заробітної плати внесена на розрахунковий рахунок |

100 |

3. Відобразити господарські операції на рахунках бухгалтерського обліку.

4. Підрахувати обороти і вивести сальдо кінцеве за кожним рахунком.

5. Скласти за даними рахунків бухгалтерського обліку баланс на кінець звітного періоду.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.