Поделиться

Тема 3.2 Оценка финансового состояния предприятия

Практическое занятие №16 Содержание: расчёт и оценка показателей ликвидности организации

Цель занятия:

-развивать умения и применять на практике теоретические знания, полученные при изучении темы: « Оценка финансового состояния организации»;

-сформировать практические умения и навыки, необходимые в последующей учебной деятельности и практической работе, путем расчета и анализа коэффициентов финансовой ликвидности: абсолютной, быстрой и текущей

-практическое усвоение методики расчета показателей ликвидности и платежеспособности

-развивать у студентов умение анализировать, делать выводы и обобщения, самостоятельно оформлять результаты анализа.

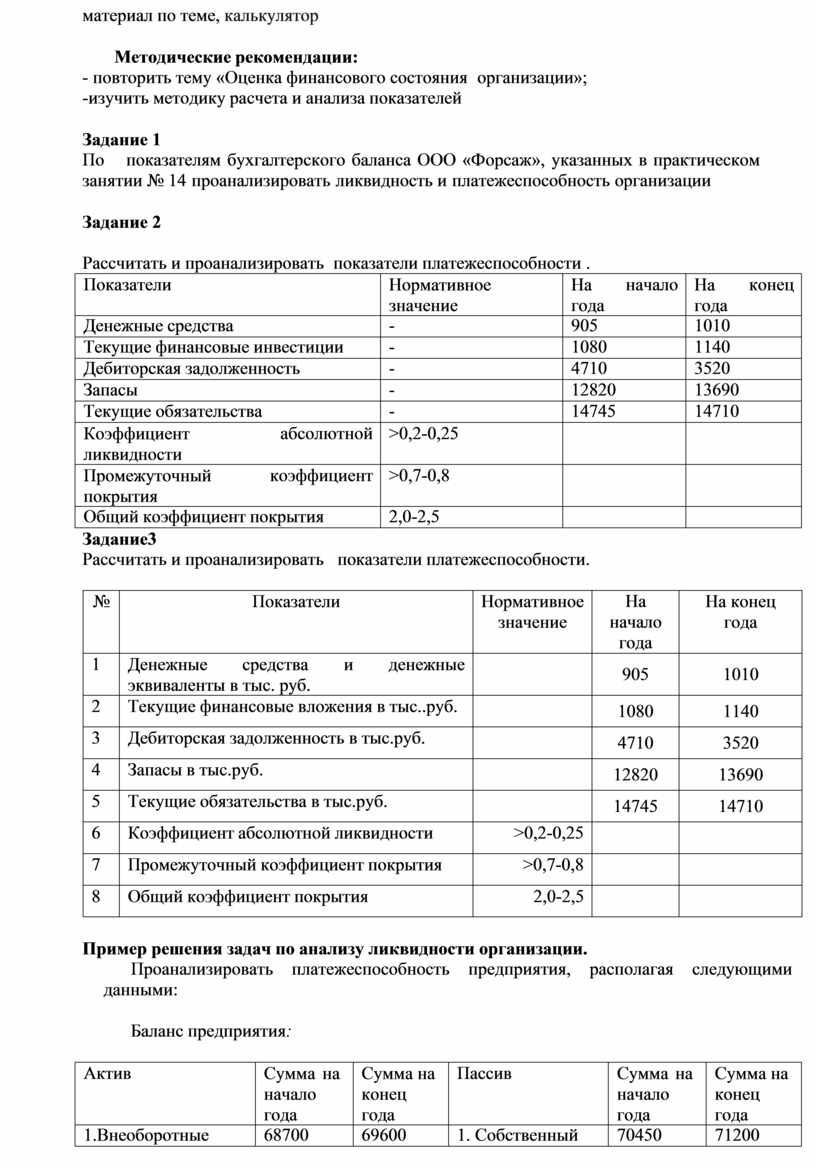

Время на проведение работы: 2 часа

Методическое обеспечение: инструкция по выполнению задания, раздаточный

материал по теме, калькулятор

Методические рекомендации:

- повторить тему «Оценка финансового состояния организации»;

-изучить методику расчета и анализа показателей

Задание 1

По показателям бухгалтерского баланса ООО «Форсаж», указанных в практическом занятии № 14 проанализировать ликвидность и платежеспособность организации

Задание 2

Рассчитать и проанализировать показатели платежеспособности .

|

Показатели |

Нормативное значение |

На года |

начало |

На года |

конец |

|

|

Денежные средства |

- |

905 |

1010 |

|||

|

Текущие финансовые инвестиции |

- |

1080 |

1140 |

|||

|

Дебиторская задолженность |

- |

4710 |

3520 |

|||

|

Запасы |

- |

12820 |

13690 |

|||

|

Текущие обязательства |

- |

14745 |

14710 |

|||

|

Коэффициент ликвидности |

абсолютной |

>0,2-0,25 |

|

|

||

|

Промежуточный покрытия |

коэффициент |

>0,7-0,8 |

|

|

||

|

Общий коэффициент покрытия |

2,0-2,5 |

|

|

|||

Задание3

Рассчитать и проанализировать показатели платежеспособности.

|

№ |

Показатели |

Нормативное значение |

На начало года |

На конец года |

|

1 |

Денежные средства и денежные эквиваленты в тыс. руб. |

|

905 |

1010 |

|

2 |

Текущие финансовые вложения в тыс..руб. |

|

1080 |

1140 |

|

3 |

Дебиторская задолженность в тыс.руб. |

|

4710 |

3520 |

|

4 |

Запасы в тыс.руб. |

|

12820 |

13690 |

|

5 |

Текущие обязательства в тыс.руб. |

|

14745 |

14710 |

|

6 |

Коэффициент абсолютной ликвидности |

>0,2-0,25 |

|

|

|

7 |

Промежуточный коэффициент покрытия |

>0,7-0,8 |

|

|

|

8 |

Общий коэффициент покрытия |

2,0-2,5 |

|

|

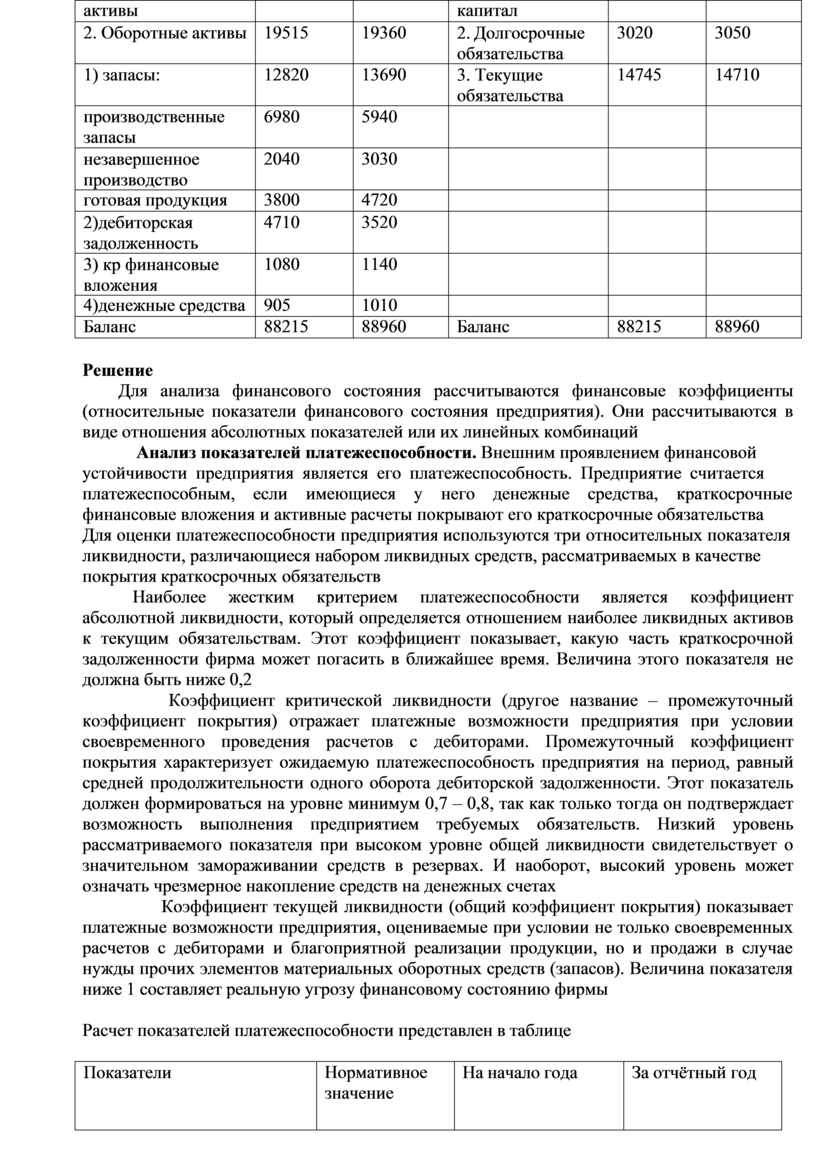

Пример решения задач по анализу ликвидности организации.

Проанализировать платежеспособность предприятия, располагая следующими данными:

Баланс предприятия:

|

Актив |

Сумма на начало года |

Сумма на конец года |

Пассив |

Сумма на начало года |

Сумма на конец года |

|

1.Внеоборотные |

68700 |

69600 |

1. Собственный |

70450 |

71200 |

|

активы |

|

|

капитал |

|

|

|

2. Оборотные активы |

19515 |

19360 |

2. Долгосрочные обязательства |

3020 |

3050 |

|

1) запасы: |

12820 |

13690 |

3. Текущие обязательства |

14745 |

14710 |

|

производственные запасы |

6980 |

5940 |

|

|

|

|

незавершенное производство |

2040 |

3030 |

|

|

|

|

готовая продукция |

3800 |

4720 |

|

|

|

|

2)дебиторская задолженность |

4710 |

3520 |

|

|

|

|

3) кр финансовые вложения |

1080 |

1140 |

|

|

|

|

4)денежные средства |

905 |

1010 |

|

|

|

|

Баланс |

88215 |

88960 |

Баланс |

88215 |

88960 |

Решение

Для анализа финансового состояния рассчитываются финансовые коэффициенты (относительные показатели финансового состояния предприятия). Они рассчитываются в виде отношения абсолютных показателей или их линейных комбинаций

Анализ показателей платежеспособности. Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты покрывают его краткосрочные обязательства Для оценки платежеспособности предприятия используются три относительных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств

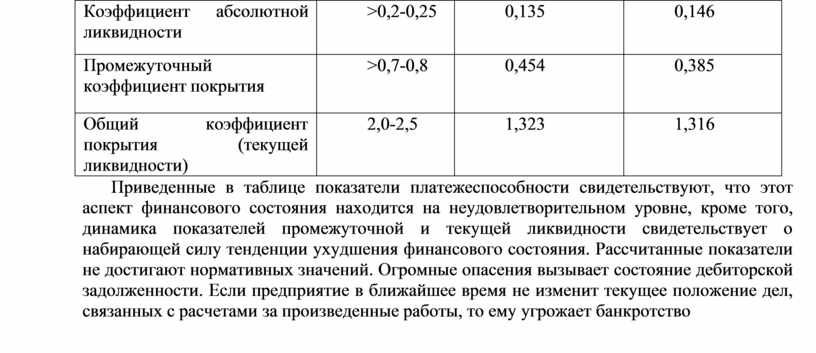

Наиболее жестким критерием платежеспособности является коэффициент абсолютной ликвидности, который определяется отношением наиболее ликвидных активов к текущим обязательствам. Этот коэффициент показывает, какую часть краткосрочной задолженности фирма может погасить в ближайшее время. Величина этого показателя не должна быть ниже 0,2

Коэффициент критической ликвидности (другое название – промежуточный коэффициент покрытия) отражает платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Промежуточный коэффициент покрытия характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Этот показатель должен формироваться на уровне минимум 0,7 – 0,8, так как только тогда он подтверждает возможность выполнения предприятием требуемых обязательств. Низкий уровень рассматриваемого показателя при высоком уровне общей ликвидности свидетельствует о значительном замораживании средств в резервах. И наоборот, высокий уровень может означать чрезмерное накопление средств на денежных счетах

Коэффициент текущей ликвидности (общий коэффициент покрытия) показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств (запасов). Величина показателя ниже 1 составляет реальную угрозу финансовому состоянию фирмы

Расчет показателей платежеспособности представлен в таблице

|

Показатели |

Нормативное значение |

На начало года |

За отчётный год |

|

Коэффициент абсолютной ликвидности |

>0,2-0,25 |

0,135 |

0,146 |

|

Промежуточный коэффициент покрытия |

>0,7-0,8 |

0,454 |

0,385 |

|

Общий коэффициент покрытия (текущей ликвидности) |

2,0-2,5 |

1,323 |

1,316 |

Приведенные в таблице показатели платежеспособности свидетельствуют, что этот аспект финансового состояния находится на неудовлетворительном уровне, кроме того, динамика показателей промежуточной и текущей ликвидности свидетельствует о набирающей силу тенденции ухудшения финансового состояния. Рассчитанные показатели не достигают нормативных значений. Огромные опасения вызывает состояние дебиторской задолженности. Если предприятие в ближайшее время не изменит текущее положение дел, связанных с расчетами за произведенные работы, то ему угрожает банкротство

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.