Поделиться

РЕКОМЕНДАЦІЇ ТА ЗАВДАННЯ ДЛЯ ЗАКРІПЛЕННЯ

МАТЕРІАЛУ

І САМОКОНТРОЛЮ СТУДЕНТА

Тема 4. Бухгалтерська документація та інвентаризація. Регістри.

Вправи для закріплення матеріалу

Завдання 17

Заповнити журнал 5 і відомість 5.1, журнал 6, 7 і відомість 7.2, використовуючи наведений нижче перелік господарських операцій.

|

|

|

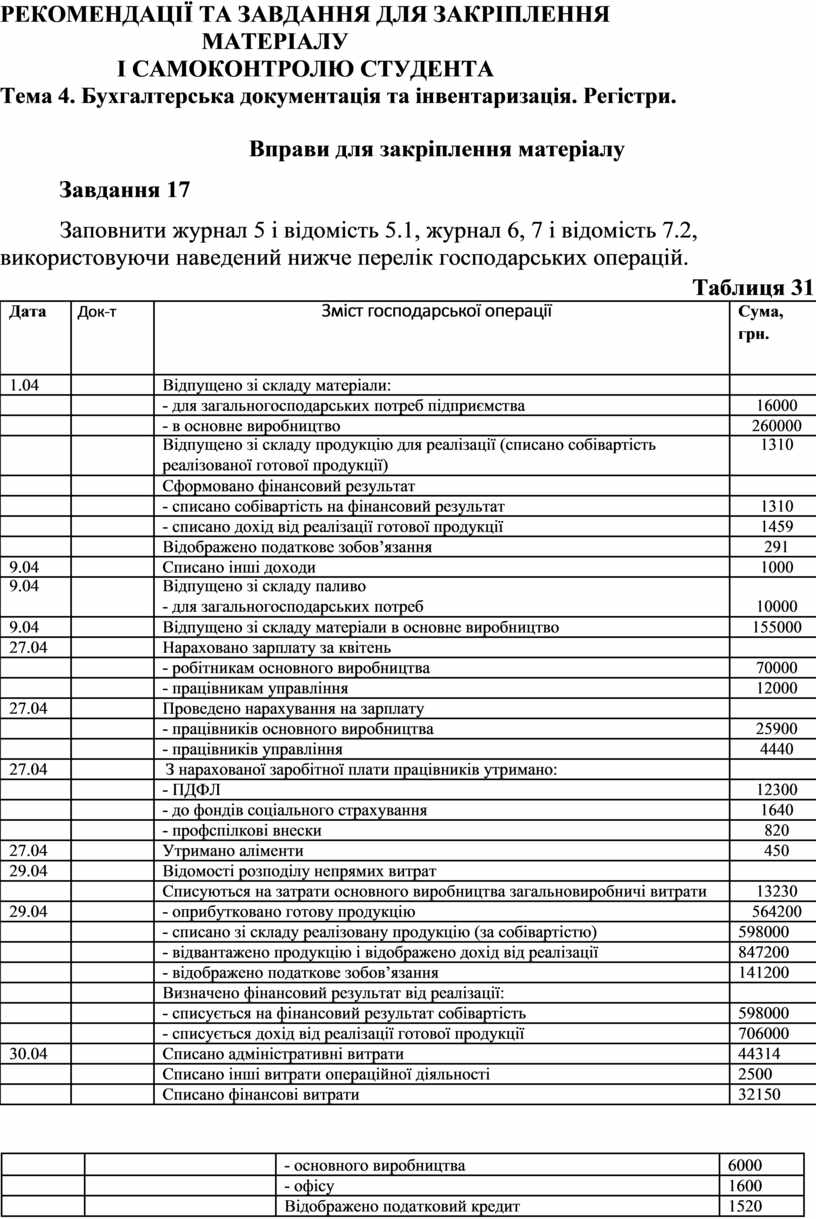

Таблиця 31 |

|

|

Дата |

Док-т |

Зміст господарської операції |

Сума, |

|

|

|

|

грн. |

|

|

|

|

|

|

1.04 |

|

Відпущено зі складу матеріали: |

|

|

|

|

- для загальногосподарських потреб підприємства |

16000 |

|

|

|

- в основне виробництво |

260000 |

|

|

|

Відпущено зі складу продукцію для реалізації (списано собівартість |

1310 |

|

|

|

реалізованої готової продукції) |

|

|

|

|

Сформовано фінансовий результат |

|

|

|

|

- списано собівартість на фінансовий результат |

1310 |

|

|

|

- списано дохід від реалізації готової продукції |

1459 |

|

|

|

Відображено податкове зобов’язання |

291 |

|

9.04 |

|

Списано інші доходи |

1000 |

|

9.04 |

|

Відпущено зі складу паливо |

|

|

|

|

- для загальногосподарських потреб |

10000 |

|

9.04 |

|

Відпущено зі складу матеріали в основне виробництво |

155000 |

|

27.04 |

|

Нараховано зарплату за квітень |

|

|

|

|

- робітникам основного виробництва |

70000 |

|

|

|

- працівникам управління |

12000 |

|

27.04 |

|

Проведено нарахування на зарплату |

|

|

|

|

- працівників основного виробництва |

25900 |

|

|

|

- працівників управління |

4440 |

|

27.04 |

|

З нарахованої заробітної плати працівників утримано: |

|

|

|

|

- ПДФЛ |

12300 |

|

|

|

- до фондів соціального страхування |

1640 |

|

|

|

- профспілкові внески |

820 |

|

27.04 |

|

Утримано аліменти |

450 |

|

29.04 |

|

Відомості розподілу непрямих витрат |

|

|

|

|

Списуються на затрати основного виробництва загальновиробничі витрати |

13230 |

|

29.04 |

|

- оприбутковано готову продукцію |

564200 |

|

|

|

- списано зі складу реалізовану продукцію (за собівартістю) |

598000 |

|

|

|

- відвантажено продукцію і відображено дохід від реалізації |

847200 |

|

|

|

- відображено податкове зобов’язання |

141200 |

|

|

|

Визначено фінансовий результат від реалізації: |

|

|

|

|

- списується на фінансовий результат собівартість |

598000 |

|

|

|

- списується дохід від реалізації готової продукції |

706000 |

|

30.04 |

|

Списано адміністративні витрати |

44314 |

|

|

|

Списано інші витрати операційної діяльності |

2500 |

|

|

|

Списано фінансові витрати |

32150 |

|

|

|

- основного виробництва |

6000 |

|

|

|

- офісу |

1600 |

|

|

|

Відображено податковий кредит |

1520 |

|

16.04 |

|

Отримано основних засобів за договором постачання. |

3750 |

|

|

|

Відображено суму податкового кредиту |

750 |

|

|

|

Зараховано верстат до складу основних засобів |

3750 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.