Поделиться

ТЕМА 5. ОБОРОТНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ

Оборотный капитал предприятия (текущие активы, оборотные средства)

– это часть имущества предприятия в мобильной форме, которая полностью обновляется в течение одного производственно-коммерческого цикла.

В соответствии со своим назначением и ролью в процессе производства оборотный капитал предприятия подразделяется на оборотные производствен- ные фонды и фонды обращения.

Оборотные производственные фонды обслуживают сферу производства и состоят из предметов труда (сырье, материалы, топливо и др.) и частично из средств труда в виде малоценных и быстроизнашивающихся предметов (МБП), производственных запасов, незавершенного производства и полуфабрикатов собственного изготовления. В отличие от основных фондов, оборотные произ- водственные фонды полностью переносят свою стоимость на вновь созданный продукт в течение одного производственного цикла, изменяя свою натурально- вещественную форму.

Фонды обращения непосредственно не участвуют в процессе производст- ва. Их назначение состоит в обеспечении ресурсами процесса производства и реализации продукции, всей хозяйственной деятельности предприятия. Фонды обращения состоят из готовой продукции и денежных средств.

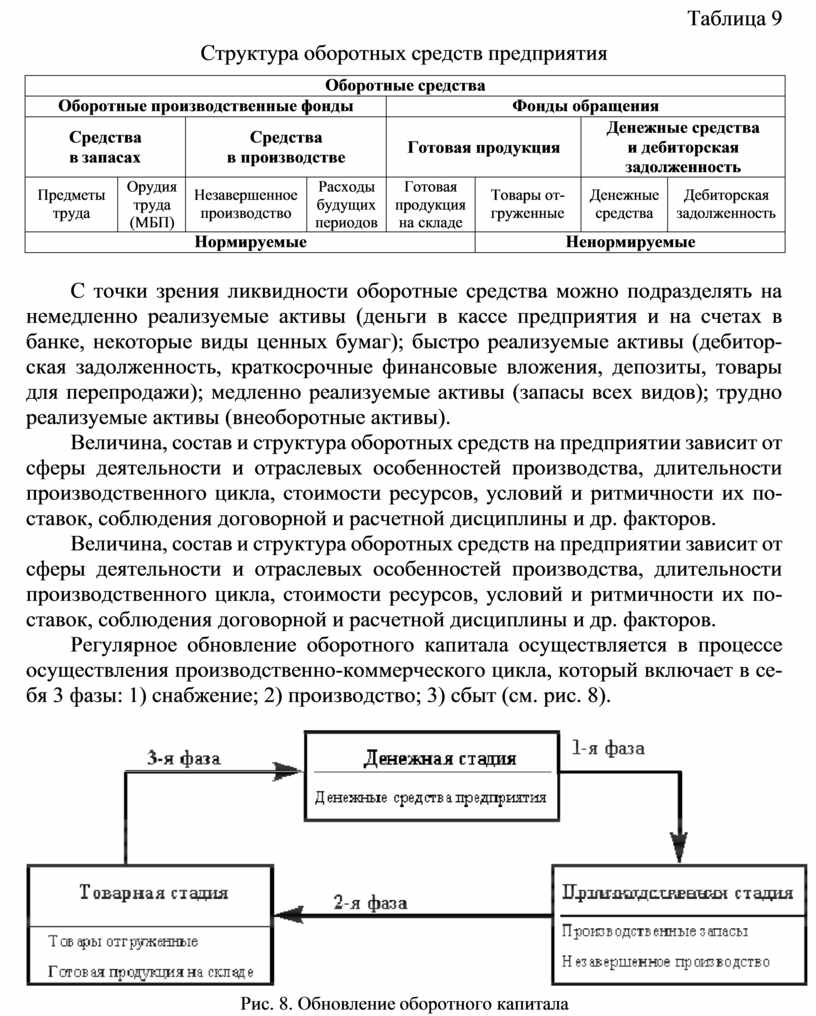

Состав собственных оборотных средств предприятия можно представить в общем виде в табл. 9.

Таблица 9

Структура оборотных средств предприятия

|

Оборотные средства |

|||||||

|

Оборотные производственные фонды |

Фонды обращения |

||||||

|

Средства в запасах |

Средства в производстве |

Готовая продукция |

Денежные средства и дебиторская задолженность |

||||

|

Предметы труда |

Орудия труда (МБП) |

Незавершенное производство |

Расходы будущих периодов |

Готовая продукция на складе |

Товары от- груженные |

Денежные средства |

Дебиторская задолженность |

|

Нормируемые |

Ненормируемые |

||||||

С точки зрения ликвидности оборотные средства можно подразделять на немедленно реализуемые активы (деньги в кассе предприятия и на счетах в банке, некоторые виды ценных бумаг); быстро реализуемые активы (дебитор- ская задолженность, краткосрочные финансовые вложения, депозиты, товары для перепродажи); медленно реализуемые активы (запасы всех видов); трудно реализуемые активы (внеоборотные активы).

Величина, состав и структура оборотных средств на предприятии зависит от сферы деятельности и отраслевых особенностей производства, длительности производственного цикла, стоимости ресурсов, условий и ритмичности их по- ставок, соблюдения договорной и расчетной дисциплины и др. факторов.

Величина, состав и структура оборотных средств на предприятии зависит от сферы деятельности и отраслевых особенностей производства, длительности производственного цикла, стоимости ресурсов, условий и ритмичности их по- ставок, соблюдения договорной и расчетной дисциплины и др. факторов.

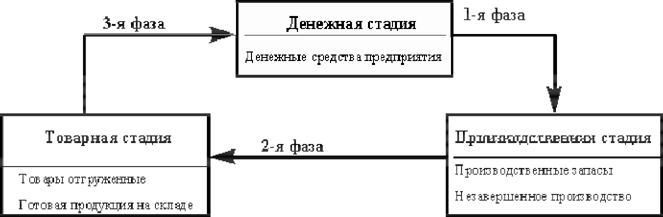

Регулярное обновление оборотного капитала осуществляется в процессе осуществления производственно-коммерческого цикла, который включает в се- бя 3 фазы: 1) снабжение; 2) производство; 3) сбыт (см. рис. 8).

|

Рис. 8. Обновление оборотного капитала

Основные задачи управления оборотными средствами:

1. Планирование оптимальной потребности в оборотных средствах и мо- ниторинг их состояния.

2. Повышение эффективности использования оборотных средств.

3. Обеспечение источников финансирования оборотных средств.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.