Поделиться

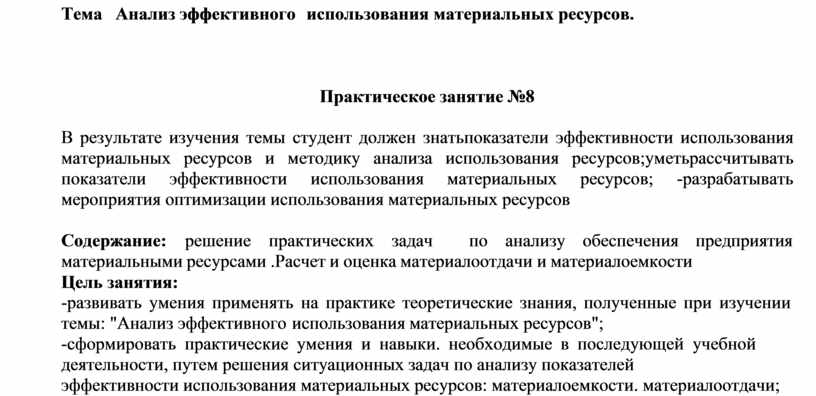

Тема Анализ эффективного использования материальных ресурсов.

Практическое занятие №8

В результате изучения темы студент должен знатьпоказатели эффективности использования материальных ресурсов и методику анализа использования ресурсов;уметьрассчитывать показатели эффективности использования материальных ресурсов; -разрабатывать мероприятия оптимизации использования материальных ресурсов

Содержание: решение практических задач по анализу обеспечения предприятия материальными ресурсами .Расчет и оценка материалоотдачи и материалоемкости

Цель занятия:

-развивать умения применять на практике теоретические знания, полученные при изучении темы: "Анализ эффективного использования материальных ресурсов";

-сформировать практические умения и навыки. необходимые в последующей учебной деятельности, путем решения ситуационных задач по анализу показателей

эффективности использования материальных ресурсов: материалоемкости. материалоотдачи;

-развивать у студентов умение анализировать, делать выводы и обобщения, самостоятельно оформлять результаты анализа.

Время на проведение работы: 2часа

Методическое обеспечение: инструкция по выполнению задания, раздаточный материал по теме, калькулятор.

Методические рекомендации:

- повторить тему " Анализ эффективного использования материальных ресурсов ";

- изучить методику анализа: материалоемкости, материалоотдачи;

-рассчитать и проанализировать экономические показатели хозяйственных ситуаций, связанных с эффективным использованием материальных ресурсов.

Задание 1

Определить: 1) результат выполнения плана по выпуску продукции 2) влияние на отклонение по выпуску факторов: наличия материальных ресурсов; состояния материального запаса и нормы расхода материалов

|

Показатели |

План |

Факт |

Изменение+ ( - ) |

|

Выпуск продукции шт. |

185 |

150 |

|

|

Поступление материалов, кг |

3500 |

3100 |

|

|

Запасы материалов на склад: кг |

|

|

|

|

-на начало года |

2800 |

2600 |

|

|

-на конец года |

1500 |

1700 |

|

|

Норма расхода материалов на одно изделие |

10 |

7 |

|

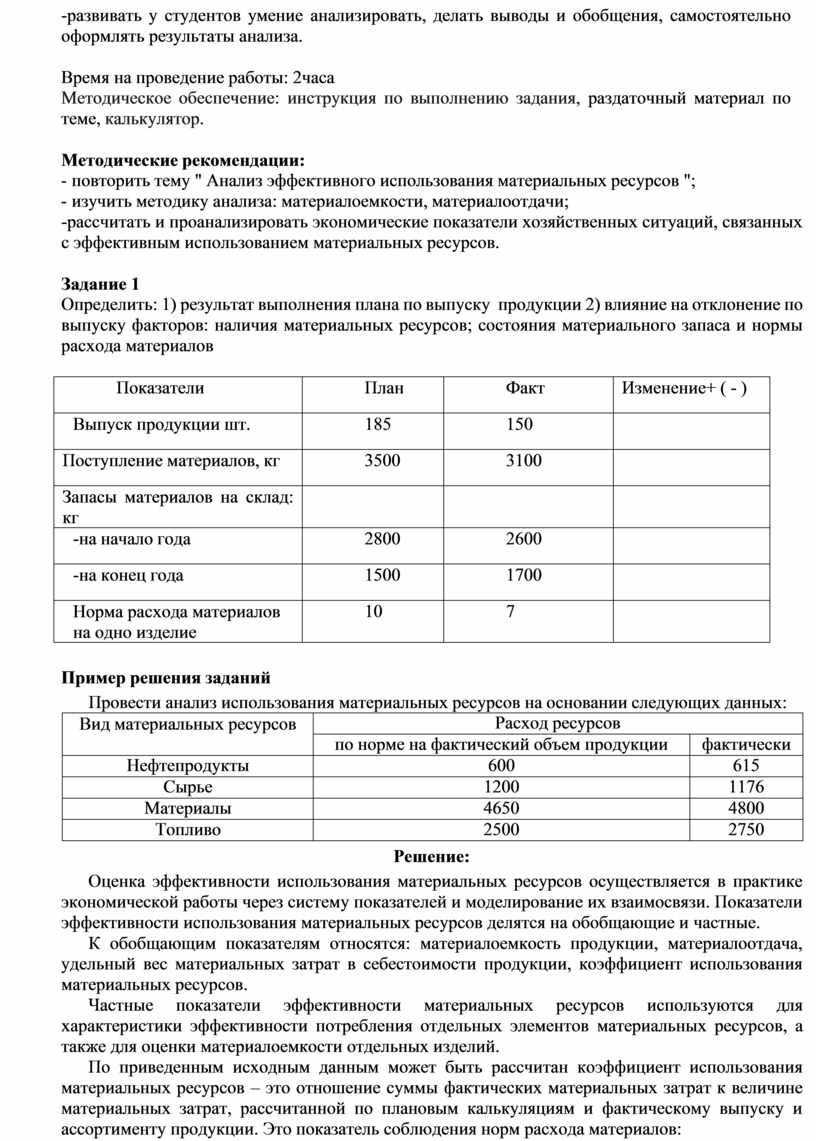

Пример решения заданий

Провести анализ использования материальных ресурсов на основании следующих данных:

|

Вид материальных ресурсов |

Расход ресурсов |

|

|

по норме на фактический объем продукции |

фактически |

|

|

Нефтепродукты |

600 |

615 |

|

Сырье |

1200 |

1176 |

|

Материалы |

4650 |

4800 |

|

Топливо |

2500 |

2750 |

Решение:

Оценка эффективности использования материальных ресурсов осуществляется в практике экономической работы через систему показателей и моделирование их взаимосвязи. Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные.

К обобщающим показателям относятся: материалоемкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материальных ресурсов.

Частные показатели эффективности материальных ресурсов используются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий.

По приведенным исходным данным может быть рассчитан коэффициент использования материальных ресурсов – это отношение суммы фактических материальных затрат к величине материальных затрат, рассчитанной по плановым калькуляциям и фактическому выпуску и ассортименту продукции. Это показатель соблюдения норм расхода материалов:

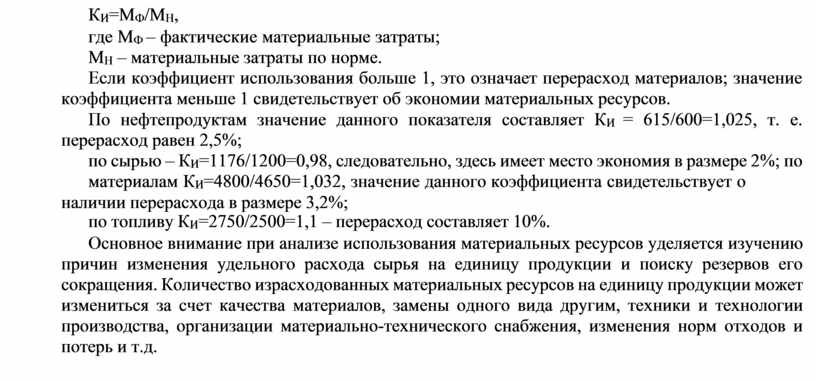

КИ=МФ/МН,

где МФ – фактические материальные затраты; МН – материальные затраты по норме.

Если коэффициент использования больше 1, это означает перерасход материалов; значение коэффициента меньше 1 свидетельствует об экономии материальных ресурсов.

По нефтепродуктам значение данного показателя составляет КИ = 615/600=1,025, т. е. перерасход равен 2,5%;

по сырью – КИ=1176/1200=0,98, следовательно, здесь имеет место экономия в размере 2%; по материалам КИ=4800/4650=1,032, значение данного коэффициента свидетельствует о

наличии перерасхода в размере 3,2%;

по топливу КИ=2750/2500=1,1 – перерасход составляет 10%.

Основное внимание при анализе использования материальных ресурсов уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения. Количество израсходованных материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения, изменения норм отходов и потерь и т.д.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.