Поделиться

Тема. Прибыль и рентабельность

1.Понятие доходов организации, их состав.

2. Формирование прибыли. Чистая прибыль и ее распределение.

3 Рентабельность и ее виды.

1.Понятие доходов организации, их состав

Доходы организации являются основным источником формирования собственных финансовых ресурсов предприятия.

В наиболее узком смысле доходы организации можно определить как средства в денежной и неденежной форме, получаемые им в качестве награды за осуществление производственной, реализационной, инвестиционной и финансовой деятельности предприятия.

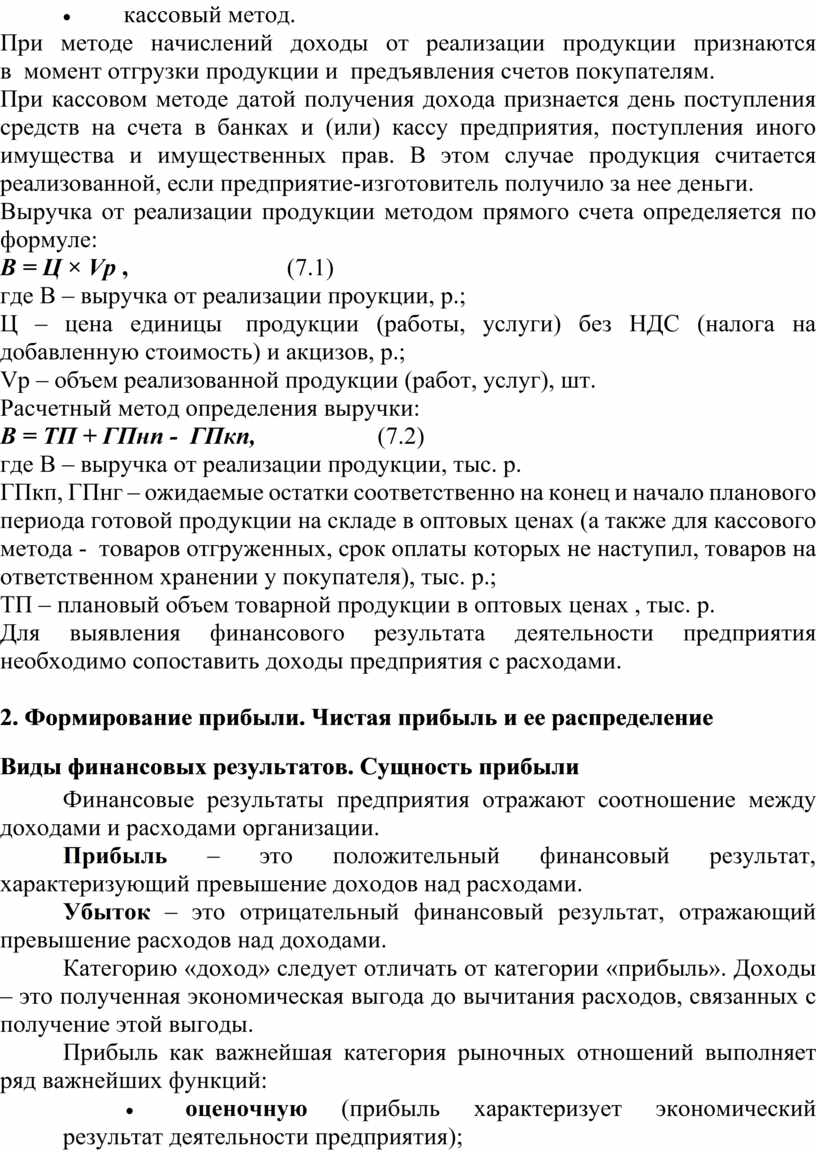

Классификация доходов организации зависит от целей их определения представлена в табл. 7.1

Таблица 7.1

Классификация доходов

|

Классификационный признак |

Виды доходов |

|

По периодичности поступления |

Текущий доход Капитализированный доход |

|

Для целей бухгалтерского учета |

Доходы по обычным видам деятельности Прочие доходы |

|

Для целей налогового учета |

Доходы, связанные с производством и реализацией Внереализационные Доходы, не учитываемые при определении налогооблагаемой базы по налогу на прибыль |

Текущий доход представляет собой периодические поступления средств (например, выручка от реализации продукции, купонный доход по ценным бумагам). Капитализированный доход – доход, поступающий единовременно (например, при продаже ценной бумаги или ее погашении).

К доходам по обычным видам деятельности относятся выручка от продажи продукции, работ, услуг, другие доходы по основной деятельности предприятия.

К прочим доходам относятся (доходы от участия в уставных капиталах других предприятий, полученные проценты, поступления арендных платежей, активы, полученные безвозмездно, положительные курсовые разницы, полученные штрафы и т.п., чрезвычайные доходы (например страховое возмещение).

Доход в результате реализации продукции, работ, услуг представляет собой выручку от реализации продукции.

Выручка может определяться следующими методами:

· метод начислений;

· кассовый метод.

При методе начислений доходы от реализации продукции признаются в момент отгрузки продукции и предъявления счетов покупателям.

При кассовом методе датой получения дохода признается день поступления средств на счета в банках и (или) кассу предприятия, поступления иного имущества и имущественных прав. В этом случае продукция считается реализованной, если предприятие-изготовитель получило за нее деньги.

Выручка от реализации продукции методом прямого счета определяется по формуле:

В = Ц × Vр , (7.1)

где В – выручка от реализации проукции, р.;

Ц – цена единицы продукции (работы, услуги) без НДС (налога на добавленную стоимость) и акцизов, р.;

Vр – объем реализованной продукции (работ, услуг), шт.

Расчетный метод определения выручки:

В = ТП + ГПнп - ГПкп, (7.2)

где В – выручка от реализации продукции, тыс. р.

ГПкп, ГПнг – ожидаемые остатки соответственно на конец и начало планового периода готовой продукции на складе в оптовых ценах (а также для кассового метода - товаров отгруженных, срок оплаты которых не наступил, товаров на ответственном хранении у покупателя), тыс. р.;

ТП – плановый объем товарной продукции в оптовых ценах , тыс. р.

Для выявления финансового результата деятельности предприятия необходимо сопоставить доходы предприятия с расходами.

2. Формирование прибыли. Чистая прибыль и ее распределение

Виды финансовых результатов. Сущность прибыли

Финансовые результаты предприятия отражают соотношение между доходами и расходами организации.

Прибыль – это положительный финансовый результат, характеризующий превышение доходов над расходами.

Убыток – это отрицательный финансовый результат, отражающий превышение расходов над доходами.

Категорию «доход» следует отличать от категории «прибыль». Доходы – это полученная экономическая выгода до вычитания расходов, связанных с получение этой выгоды.

Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций:

· оценочную (прибыль характеризует экономический результат деятельности предприятия);

· стимулирующую (за прибылью закрепляют статус цели функционирования коммерческих предприятий, размер прибыли предопределяет экономическое поведение хозяйствующих субъектов).

В экономической теории под прибылью понимают денежное выражение прибавочного продукта, создаваемого в отраслях материального производства.

Прибыль является основным внутренним источником расширенного воспроизводства иважным источником формирования доходов бюджетов различных уровней.

Прибыль от реализации продукции (работ, услуг) - это прибыль, получаемая предприятием в результате изготовления и продажи продукции собственного производства.

Рассчитывается путем вычитания из выручки от продажи продукции полной себестоимости данной продукции:

Прп = В – Срп пол, (7.3)

где Прп – прибыль от реализации продукции, тыс. р;

В – выручка от реализации продукции, тыс. р.;

Срп пол – полная себестоимость реализованной продукции, тыс. р.

Формулу прибыли от реализации продукции можно представить в следующем виде:

Прп = Ц × Vр - Срп = Vр × (Ц - Сед), (7.4)

где Сед – полная себестоимость единицы продукции, р.;

Ц - цена единицы продукции, р.;

Vр - объем реализованной продукции, шт.

Пример. Рассчитать прибыль от реализации продукции за квартал. В отчетном квартале было произведено 330 изделий, из них реализовано 300 изделий по цене 50 тыс. за штуку. Полная себестоимость единицы изделия в отчетном квартале – 35 тыс.р.

Решение:

Прп = 300*50 – 300*35 = 4500 тыс. р.

Таким образом, факторами первого порядка, влияющими на прибыль от реализации продукции, являются:

1. Объем реализации.

2. Себестоимости единицы продукции.

3. Цена на продукции.

4. Ассортиментные сдвиги в производстве и реализации продукции.

Система показателей бухгалтерской прибыли на предприятии:

· Валовая прибыль.

· Прибыль от реализации продукции (работ, услуг).

· Прибыль от продаж.

· Прибыль до налогообложения.

· Чистая прибыль.

Валовая прибыль рассчитывается как разность между выручкой от обычных видов деятельности и себестоимостью реализованной продукции:

П вал = В –Срп, (7.5)

где П вал – валовая прибыль, тыс. р.;

В – выручка от реализации продукции (работ, услуг), тыс. р.;

Срп – себестоимость реализованной продукции, тыс. р.

Себестоимость реализованной продукции, учитываемая при определении валовой прибыли, включает в себя расходы, непосредственно связанные с производством реализованной продукции (работ, услуг). Таким образом, в размере данной себестоимости не учитываются коммерческие расходы и управленческие (общехозяйственные) расходы.

Прибыль от продаж - показатель, отражающий финансовый результат (прибыль или убыток) от продажи товаров (продукции, работ, услуг). Прибыль от продаж можно рассчитать по следующим формулам

Ппродаж = В – Срп – КР - УР , (7.6)

Ппродаж = Пвал – КР – УР, (7.7)

где Ппродаж – прибыль от продаж, тыс. р;

В – выручка от реализации продукции (работ, услуг), тыс. р.;

Срп – себестоимость реализованной продукции, тыс. р.

П вал– валовая прибыль, тыс. р.;

КР – коммерческие расходы, тыс. р.;

УР – управленческие расходы, тыс. р.

Прибыль до налогообложения показывает финансовый результат, полученный от всех видов деятельности организации за отчетный период. Прибыль до налогообложения определяется по формуле:

Пдон = Ппродаж + ПД – ПР , (7.8)

где Пдон – прибыль до налогообложения, р.;

КР – коммерческие расходы, р.;

ПД – прочие доходы, р.;

ПР – прочие расходы, р.

Пример. Рассчитать валовую прибыль, прибыль от продаж и прибыль до налогообложения за квартал. В отчетном квартале было произведено 330 изделий, из них реализовано 300 изделий по цене 50 тыс. за штуку. Цеховая себестоимость единицы изделия в отчетном квартале – 25 тыс.р. Управленческие расходы составили за квартал 2100 тыс.р. Коммерческие расходы за квартал – 900 тыс.р. Прочие доходы за квартал – 250 тыс.р. Прочие расходы за квартал - 660 тыс.р.

Решение:

Пвал = 300*50 – 300*25 = 7500 тыс. р.

Ппродаж = 7500 – 2100 – 900 = 4500 тыс.р.

Пдон = 4500 + 250 – 660 = 4090 тыс.р.

Сформировав прибыль до налогообложения, предприятие уплачивает налог на прибыль, который пополняет доходные части государственного и местного бюджетов.

Чистая прибыль – это прибыль, которая находится в распоряжении предприятия после уплаты налога на прибыль. Она является источником формирования собственного капитала организации и выплаты учредительского дохода.

Чистая прибыль (Пчис) может быть рассчитана следующим образом:

Пчис = Пдон + ОНА - ОНО – ТНП, (7.9)

где ТНП – текущий налог на прибыль;

ОНА - отложенный налоговый актив;

ОНО - отложенное налоговое обязательство.

3 Рентабельность и ее виды

Рассмотренные нами прежде показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Относительной характеристикой финансовых результатов и эффективности деятельности предприятия является рентабельность. Показатели рентабельности определяют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций. Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность, или, точнее, норму рентабельности.

Среди основных показателей рентабельности можно выделить следующие:

рентабельность активов;

рентабельность текущих активов;

рентабельность собственного капитала;

рентабельности основных производственных фондов;

рентабельность продукции;

рентабельность продаж (реализации);

рентабельность долгосрочных финансовых вложений.

Рентабельность активов представляет собой процентное отношение балансовой прибыли (либо чистой прибыли) предприятия к стоимости его активов (основным и оборотным средствам). Показывает, сколько рублей прибыли приносит один рубль, вложенный в активы предприятия.

Рентабельность текущих активов свидетельствует об эффективности использования оборотных активов. Рассчитывается как отношение балансовой прибыли (либо чистой прибыли) предприятия к стоимости его оборотных активов.

Рентабельность собственного капитала позволяет определить эффективность использования собственного капитала, сравнить с возможным получением дохода от вложения этих средств в другие ценные бумаги. В западных странах он существенно влияет на уровень котировки акций предприятия. Показатель означает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками предприятия. Определяется как отношение прибыли к величине собственного капитала.

Рентабельности основных производственных фондов показывают эффективность использования основных средств и прочих внеоборотных активов. Показатель рассчитывается как отношение балансовой прибыли (либо чистой прибыли) предприятия к стоимости основных средств и прочих внеоборотных активов.

Рентабельность продаж (реализации) дает возможность узнать, сколько прибыли приходится на единицу реализованной продукции. Данный показатель определяется как отношение валовой прибыли (либо чистой прибыли) к выручке от реализации. Первый способ отражает изменения в политике ценообразования и способность предприятия контролировать себестоимость реализации продукции, т. е. ту часть средств, которая необходима для оплаты текущих расходов. Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за использованием материально-производственных запасов. При расчете показателя по чистой прибыли устанавливается, сколько денежных единиц чистой прибыли принесла каждая единица реализованной продукции.

Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализованной продукции рассчитывается и как отношение прибыли от реализации товарной продукции к выручке от реализации продукции.

Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Во втором случае вычисляется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду.

Рентабельность долгосрочных финансовых вложений показывает эффективность вложений предприятия в деятельность других организаций. Рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений. Полученный результат интересно сравнить с рентабельностью производственных фондов. В ряде случаев он может быть выше, чем рентабельность производственных фондов.

Вышеперечисленные показатели зависят от многих факторов и существенно варьируют по торговым предприятиям различного профиля, размера, структуры активов и источников средств.

При анализе показателей рентабельности в пространственно-временном аспекте необходимо принимать во внимание три ключевые особенности этих показателей, существенные для формулирования выводов:

первая связана с временным аспектом деятельности предприятия. Поскольку коэффициент рентабельности продукции определяется результативностью работы отчетного периода, то вероятностный и плановый эффект не отражает. Когда предприятие совершает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, значение показателей рентабельности может временно снизиться. По если стратегические перестройки выбраны верно, т. е. понесенные затраты окупаются, то снижение рентабельности нельзя рассматривать только как негативную тенденцию;

вторая особенность определяется проблемой риска. Многие управленческие решения связаны с проблемой выбора между двумя альтернативами: либо получение высокой прибыли при большой степени риска, либо небольшая прибыль, но без риска. Одним из показателей рискованности бизнеса является коэффициент финансовой зависимости – чем выше его значение, тем более рискованным, с позиции акционеров и кредиторов, является предприятие;

• третья особенность зависит от проблемы оценки, так как числитель и знаменатель показателя рентабельности собственного капитала выражены в денежных единицах разной покупной способности. Числитель показателя (прибыль) динамичен, он отражает результаты деятельности и сложившийся уровень цен на товары и услуги в основном за истекший период. Знаменатель показателя (собственный капитал) складывался в течение ряда лет. Он выражен в книжной (учетной) оценке, которая может существенно отличаться от текущей оценки, поскольку далеко не все удастся отразить в балансе; например, престиж фирмы, торговая марка, суперсовременные технологии, классный управленческий персонал не имеют денежной оценки в отчетности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.