Поделиться

Практическая работа№ 8

Тема: Составление журнала регистрации фактов хозяйственной жизни с отражением корреспонденции счетов

Учебная цель: научиться следовать методу бухгалтерского учета при отражении фактов хозяйственной жизни на счетах бухгалтерского учета.

Учебные задачи:

- уяснить сущность метода двойной записи,

- научиться проставлять корреспонденцию счетов.

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

-следовать методам и принципам бухгалтерского учета: отражать факты хозяйственной жизни на взаимосвязанных счетах бухгалтерского учета

знать:

- метод бухгалтерского учета – метод двойной записи.

Обеспеченность занятия (средства обучения):

1.Рабочая тетрадь по ОБУ.

2.Ручка.

3.Тетрадь для практических работ.

4. План счетов бухгалтерского учета

Краткие теоретические и учебно-методические материалы по теме практической работы

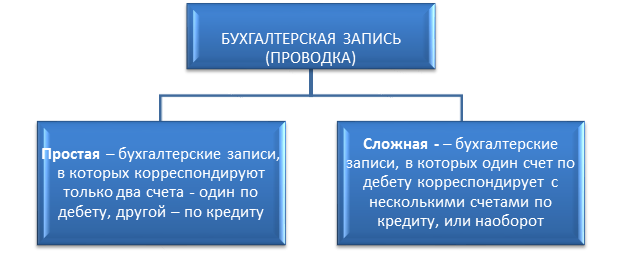

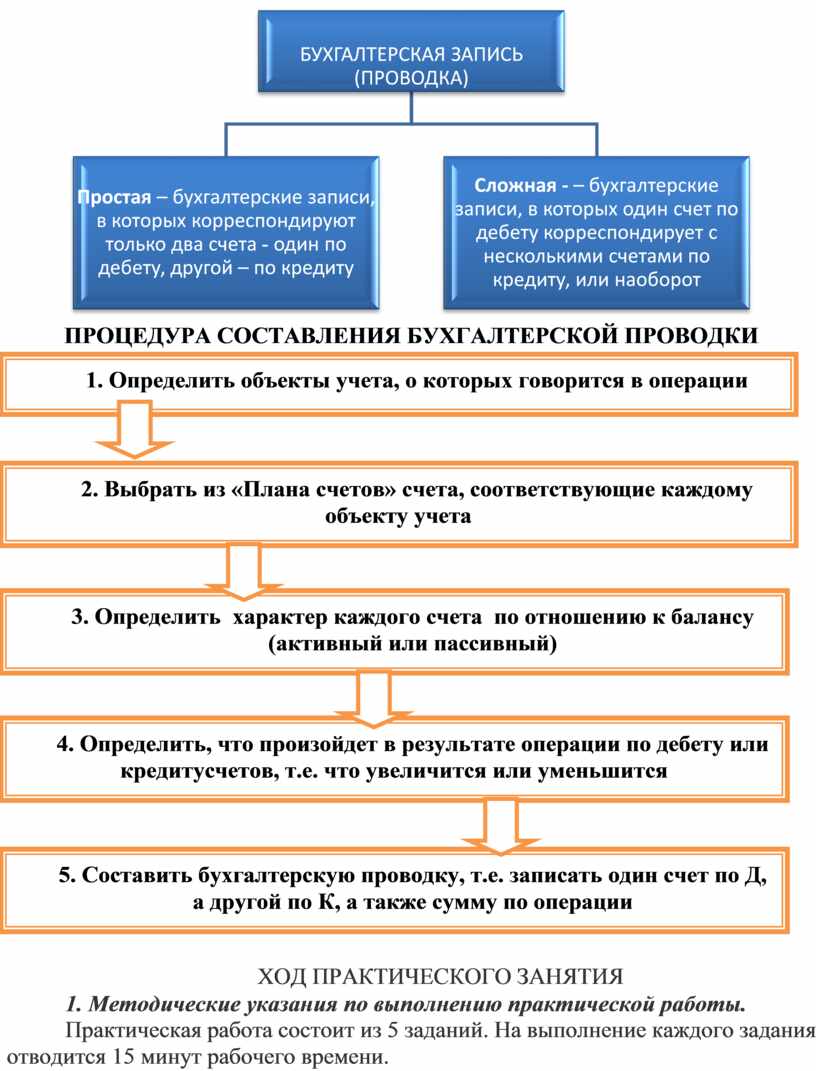

Двойная запись - способ отражения каждой операции по дебету одного счета и кредиту другого взаимосвязанных счетов в одной и той же сумме.

Взаимосвязь между дебетом одного и кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции, называется корреспонденцией счетов. Счета, между которыми такая взаимосвязь возникла, называются корреспондирующими.

Обозначение корреспонденции счетов, т.е. наименования дебетуемых и кредитуемых счетов с указанием суммы по данной операции называется БУХГАЛТЕРСКОЙ ЗАПИСЬЮ (проводкой).

Правило двойной записи

|

Счета учета хозяйственных объектов |

Сторона счета |

Изменение объекта соответственно стороне счета |

|

Активов (активные) |

Дебет/Кредит |

Увеличение/Уменьшение |

|

Капитала и резервов (пассивные) |

Кредит/ Дебет |

Увеличение/Уменьшение |

|

Обязательств (пассивные) |

Кредит/ Дебет |

Увеличение/Уменьшение |

Пример составления бухгалтерской проводки:

— Отпущены со склада и израсходованы в основном производстве материалы на сумму 125 000 руб.

Данная операция означает уменьшение материалов на складе и увеличение затрат в основном производстве на ту же сумму.

Операция приводит к двойственным изменениям в составе активов и затрагивает два счета: "Материалы" и "Основное производство".

Оба эти счета активные, увеличение активов отражается в дебете, а уменьшение в кредите этих счетов.

Отразим операцию на счетах способом двойной записи:

Д-тсч. "Основное производство"

К-тсч. «Материалы»– 125000 руб.

Остатки на счетах на начало операции

|

Д « Материалы» К |

Д «Основное производство К |

|||

|

Сн 375000 |

Сн 750000 |

|||

Отражение операций на счетах бухгалтерского учета

|

Д « Материалы» К |

Д «Основное производство К |

|||

|

Сн 375000 |

Сн 750000 |

|||

|

1) 125000 |

1) 125000 |

|||

Определение конечного сальдо на счетах

|

Д « Материалы» К |

Д «Основное производство К |

|||

|

Сн 375000 |

Сн 750000 |

|||

|

2) 125000 |

2) 125000 |

|||

|

Од 0 |

Ок 125000 |

Од 125000 |

Ок 0 |

|

|

Ск 250000 |

Ск 875000 |

|||

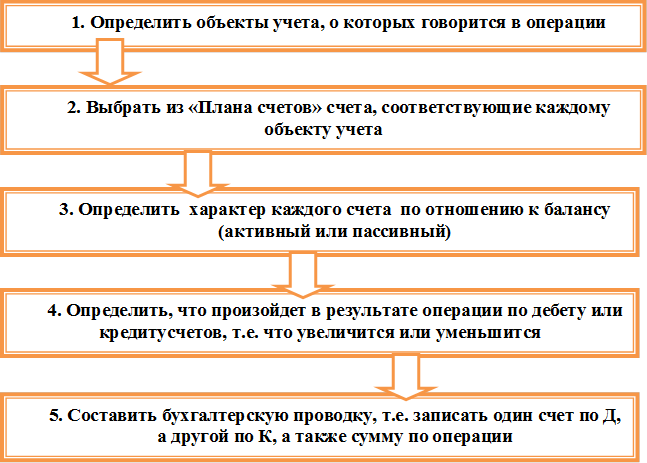

ПРОЦЕДУРА СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ПРОВОДКИ

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 5 заданий. На выполнение каждого задания отводится 15 минут рабочего времени.

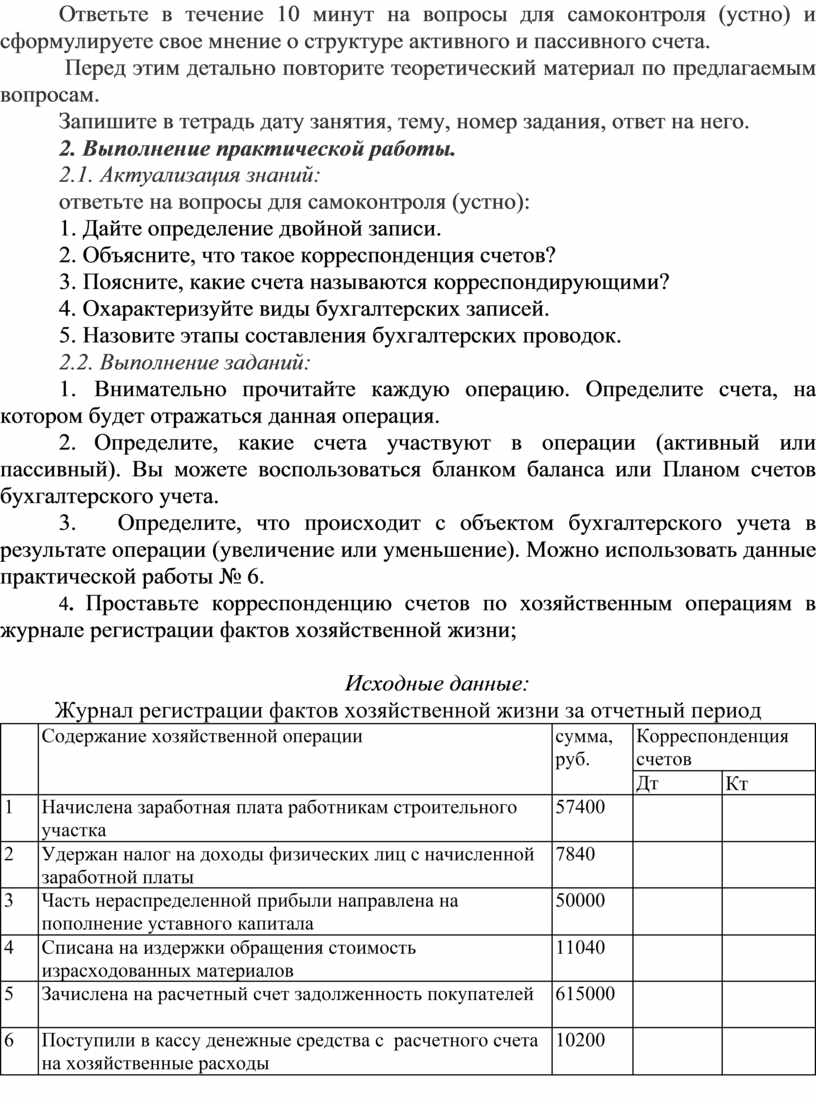

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение о структуре активного и пассивного счета.

Перед этим детально повторите теоретический материал по предлагаемым вопросам.

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

1. Дайте определение двойной записи.

2. Объясните, что такое корреспонденция счетов?

3. Поясните, какие счета называются корреспондирующими?

4. Охарактеризуйте виды бухгалтерских записей.

5. Назовите этапы составления бухгалтерских проводок.

2.2. Выполнение заданий:

1. Внимательно прочитайте каждую операцию. Определите счета, на котором будет отражаться данная операция.

2. Определите, какие счета участвуют в операции (активный или пассивный). Вы можете воспользоваться бланком баланса или Планом счетов бухгалтерского учета.

3. Определите, что происходит с объектом бухгалтерского учета в результате операции (увеличение или уменьшение). Можно использовать данные практической работы № 6.

4. Проставьте корреспонденцию счетов по хозяйственным операциям в журнале регистрации фактов хозяйственной жизни;

Исходные данные:

Журнал регистрации фактов хозяйственной жизни за отчетный период

|

|

Содержание хозяйственной операции |

сумма, руб. |

Корреспонденция счетов |

|

|

|

|

|

Дт |

Кт |

|

1 |

Начислена заработная плата работникам строительного участка |

57400 |

|

|

|

2 |

Удержан налог на доходы физических лиц с начисленной заработной платы |

7840 |

|

|

|

3 |

Часть нераспределенной прибыли направлена на пополнение уставного капитала |

50000 |

|

|

|

4 |

Списана на издержки обращения стоимость израсходованных материалов |

11040 |

|

|

|

5 |

Зачислена на расчетный счет задолженность покупателей |

615000 |

|

|

|

6 |

Поступили в кассу денежные средства с расчетного счета на хозяйственные расходы |

10200 |

|

|

|

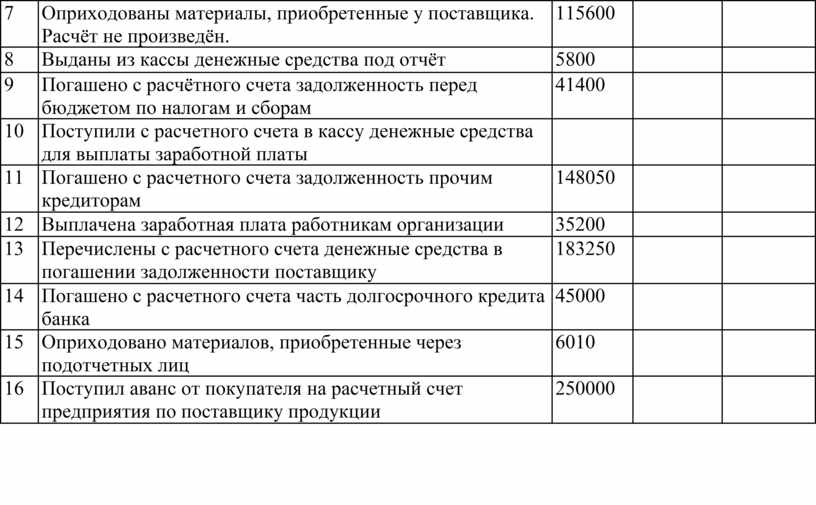

7 |

Оприходованы материалы, приобретенные у поставщика. Расчёт не произведён. |

115600 |

|

|

|

8 |

Выданы из кассы денежные средства под отчёт |

5800 |

|

|

|

9 |

Погашено с расчётного счета задолженность перед бюджетом по налогам и сборам |

41400 |

|

|

|

10 |

Поступили с расчетного счета в кассу денежные средства для выплаты заработной платы |

|

|

|

|

11 |

Погашено с расчетного счета задолженность прочим кредиторам |

148050 |

|

|

|

12 |

Выплачена заработная плата работникам организации |

35200 |

|

|

|

13 |

Перечислены с расчетного счета денежные средства в погашении задолженности поставщику |

183250 |

|

|

|

14 |

Погашено с расчетного счета часть долгосрочного кредита банка |

45000 |

|

|

|

15 |

Оприходовано материалов, приобретенные через подотчетных лиц |

6010 |

|

|

|

16 |

Поступил аванс от покупателя на расчетный счет предприятия по поставщику продукции |

250000 |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.