Цель: усвоить порядок классификации счетов по назначению и структуре

Тип урока: применение и совершенствование знаний умений и навыков

Цели урока:

Обучающая цель: научиться осуществлять классификацию Плана счетов по структуре и назначению

Воспитательная цель: воспитать стремление к постоянному развитию профессиональных способностей и мастерства, чувство ответственности за выполняемую работу.

Развивающая цель: развивать умение применять полученные теоретические знания на практике и применять полученные знания в нестандартных ситуациях.

Оборудование и материалы к уроку: План счетов, инструкционная карта, тест

Форма урока производственного обучения: индивидуальная

ПЛАН УРОКА

Тема: Классификация счетов бухгалтерского учёта по назначению и структуре

Цель: усвоить порядок классификации счетов по назначению и структуре

Тип урока: применение и совершенствование знаний умений и навыков

Цели урока:

Обучающая цель: научиться осуществлять классификацию Плана счетов по структуре и назначению

Воспитательная цель: воспитать стремление к постоянному развитию профессиональных

способностей и мастерства, чувство ответственности за выполняемую работу.

Развивающая цель: развивать умение применять полученные теоретические знания на практике и

применять полученные знания в нестандартных ситуациях.

Оборудование и материалы к уроку: План счетов, инструкционная карта, тест

Форма урока производственного обучения: индивидуальная.

Метод обучения: наглядный.

Литература и источники: Богаченко В.М., Кирилова Н.А. Бухгалтерский учёт / учебник – Ростов

– на Дону ФЕНИКС 2014

ХОД УРОКА

I Организационная часть:

1. проверка посещаемости учащихся;

2. проверка готовности группы к занятиям;

3. проверка дидактического оснащения.

II Вводный инструктаж:

1. сообщение темы и цели урока;

2. повторение теоретического материала:

а) понятие Плана счетов;

б) из каких разделов состоит План счетов;

в) по каким классификационным группам классифицируются счета;

г) порядок классификации счетов по экономическому назначению;

д) что отражается в пассиве баланса;

е) на основании, каких документов составляется бухгалтерский баланс.

3. формирование новых профессиональных знаний и умений:

Классификация счетов по назначению и структуре демонстрирует назначение счетов, то какие

показатели хозяйственной деятельности предприятия отражаются на счетах.

Счета классифицируются на следующие классификационные группы: основные, регулирующие,

распределительные, калькуляционные, сопоставляющие счета.

Основные счета (слайд 3) предназначены для учёта хозяйственных средств и их источников, они

делятся;

инвентарные – охватывают счета, предназначенные для учёта и контроля наличия и движения

хозяйственных средств, выраженных в форме материальных предметов или ценностей (активные,

учёт в денежном и натуральном выражении) 01, 03, 04, 07, 10, 11, 15, 19, 21, 40, 41, 43, 45, 46, 81,94;

денежные предназначены для учёта и контроля денежных средств предприятия (активные,

учёт в денежном выражении) 50,51,52, 55, 57,58;

капитала (Фондовые счета) – это счета, на которых учитываются источники образованиясобственных средств в виде капитала (пассивные) 80, 82, 83, 84, 86, 96.

расчётные – предназначены для учёта и контроля хозяйственно – правовых отношений между

данным предприятием и другими предприятиями или лицами 60, 62, 66, 67, 68, 69, 70, 71, 73, 75,

76, 79

Регулирующие счета уточняют оценку некоторых основных счетов 02, 05, 14, 16, 59. 63; (слайд 4)

Распределительные счета подразделяются на подгруппы (слайд 5):

собирательно – распределительные предназначены для собирания расходов и распределения их.

25,26,44;

отчётно – распределительные – предназначены для распределения доходов и расходов между

смежными отчётными периодами для равномерного включения их в расходы или отражения в учёте

доходов 09, 77, 97. 98

Калькуляционные счета (слайд 6) предназначены для учёта затрат, связанных с выпуском

продукции, выполнением работ, оказанием услуг. 08, 20, 23, 28, 29.

Сопоставляющие счета (слайд 7) предназначены для учёта результата деятельности организации

или результата деятельности отдельных хозяйственных процессов и подразделяются на:

операционно результативные предназначены для учёта отдельных хозяйственных процессов и

определения результатов по ним. 90, 91;

финансово – результативные счета используются для определения конечного финансового

результата деятельности организации 99.

Забалансовые счета (слайд 8) – это счета, на которых отражены средства, не принадлежащие

организации, находящиеся у него во временном пользовании.

III Инструктаж по технике безопасности, и раздача материала для выполнения

самостоятельной работы.

IV Текущий инструктаж:

1. организация рабочих мест;

2. текущий инструктаж методом обхода.

V Заключительный инструктаж:

1. анализ и обсуждение типичных ошибок;

2. подведение итогов выполнения работ и выставление оценок

Мастер производственного обучения М.П. ДесятерикИнструкционная карта по учебной практике по бухгалтерскому учёту

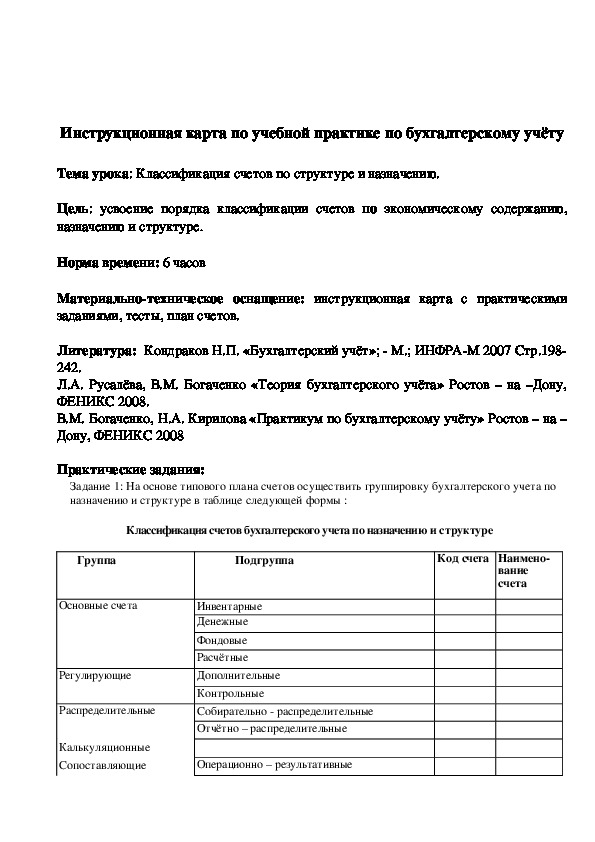

Тема урока: Классификация счетов по структуре и назначению.

Цель: усвоение порядка классификации счетов по экономическому содержанию,

назначению и структуре.

Норма времени: 6 часов

Материальнотехническое оснащение: инструкционная карта с практическими

заданиями, тесты, план счетов.

Литература: Кондраков Н.П. «Бухгалтерский учёт»; М.; ИНФРАМ 2007 Стр.198

242.

Л.А. Русалёва, В.М. Богаченко «Теория бухгалтерского учёта» Ростов – на –Дону,

ФЕНИКС 2008.

В.М. Богаченко, Н.А. Кирилова «Практикум по бухгалтерскому учёту» Ростов – на –

Дону, ФЕНИКС 2008

Практические задания:

Задание 1: На основе типового плана счетов осуществить группировку бухгалтерского учета по

назначению и структуре в таблице следующей формы :

Классификация счетов бухгалтерского учета по назначению и структуре

Группа

Подгруппа

Код счета Наимено

вание

счета

Основные счета

Регулирующие

Распределительные

Калькуляционные

Сопоставляющие

Инвентарные

Денежные

Фондовые

Расчётные

Дополнительные

Контрольные

Собирательно распределительные

Отчётно – распределительные

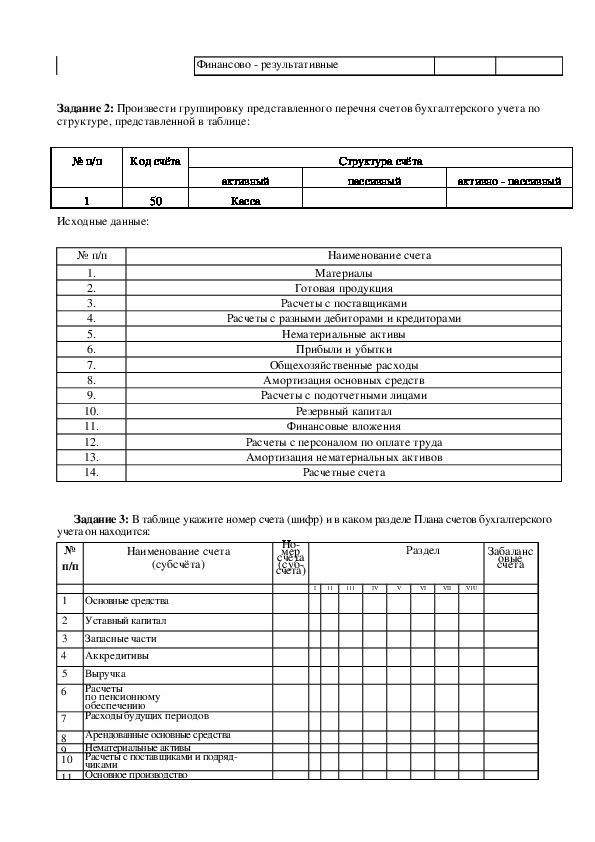

Операционно – результативныеФинансово результативные

Задание 2: Произвести группировку представленного перечня счетов бухгалтерского учета по

структуре, представленной в таблице:

№ п/п

Код счёта

Структура счёта

1

50

Исходные данные:

№ п/п

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

активный

Касса

пассивный

активно пассивный

Наименование счета

Материалы

Готовая продукция

Расчеты с поставщиками

Расчеты с разными дебиторами и кредиторами

Нематериальные активы

Прибыли и убытки

Общехозяйственные расходы

Амортизация основных средств

Расчеты с подотчетными лицами

Резервный капитал

Финансовые вложения

Расчеты с персоналом по оплате труда

Амортизация нематериальных активов

Расчетные счета

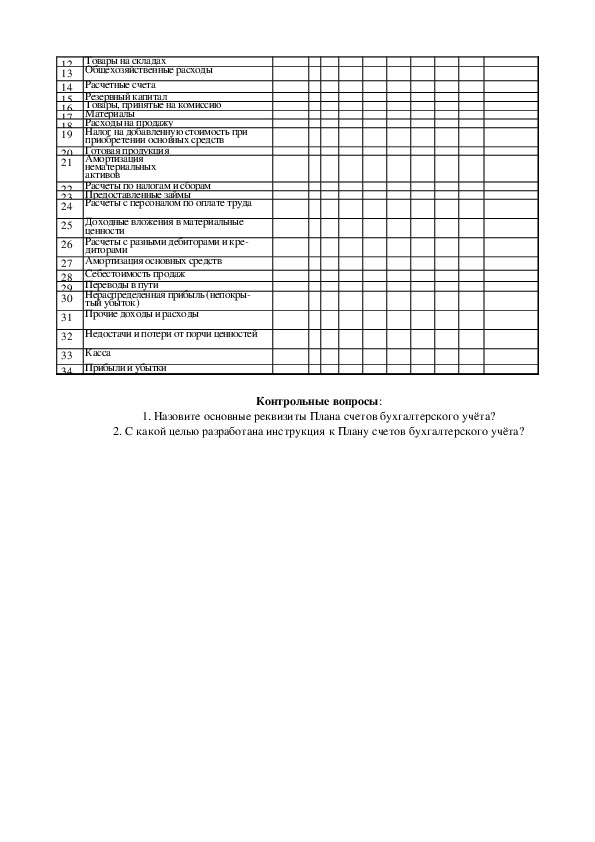

Задание 3: В таблице укажите номер счета (шифр) и в каком разделе Плана счетов бухгалтерского

Номерсчета

(суб

счета)

Раздел

Забаланс

овые

счета

I

11

111

IV

V

VI

VII

V1U

учета он находится:

№

п/п

Наименование счета

(субсчёта)

1

2

3

4

5

6

Основные средства

Уставный капитал

Запасные части

Аккредитивы

Выручка

Расчеты

по пенсионному

обеспечению

Расходы будущих периодов

Арендованные основные средства

Нематериальные активы

Расчеты с поставщиками и подряд

чиками

7

8

9

10

11 Основное производствоРасчетные счета

Резервный капитал

тый убыток)

12 Товары на складах

13 Общехозяйственные расходы

14

15

16 Товары, принятые на комиссию

17 Материалы

18

19 Налог на добавленную стоимость при

20

21 Амортизация

Расходы на продажу

приобретении основных средств

Готовая продукция

нематериальных

активов

Расчеты по налогам и сборам

22

23 Предоставленные займы

Расчеты с персоналом по оплате труда

24

25 Доходные вложения в материальные

ценности

Расчеты с разными дебиторами и кре

26

диторами

27 Амортизация основных средств

28 Себестоимость продаж

29 Переводы в пути

30 Нераспределенная прибыль (непокры

31 Прочие доходы и расходы

32 Недостачи и потери от порчи ценностей

33 Касса

34 Прибыли и убытки

1. Назовите основные реквизиты Плана счетов бухгалтерского учёта?

2. С какой целью разработана инструкция к Плану счетов бухгалтерского учёта?

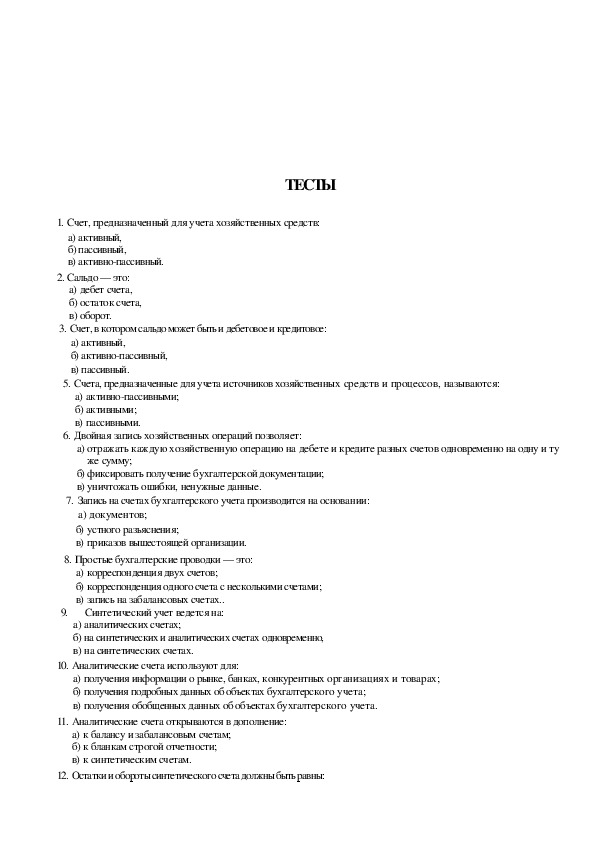

Контрольные вопросы:5. Счета, предназначенные для учета источников хозяйственных средств и процессов, называются:

6. Двойная запись хозяйственных операций позволяет:

а) отражать каждую хозяйственную операцию на дебете и кредите разных счетов одновременно на одну и ту

ТЕСТЫ

1. Счет, предназначенный для учета хозяйственных средств:

а) активный,

б) пассивный,

в) активнопассивный.

2. Сальдо — это:

а) дебет счета,

б) остаток счета,

в) оборот.

3. Счет, в котором сальдо может быть и дебетовое и кредитовое:

а) активный,

б) активнопассивный,

в) пассивный.

а) активнопассивными;

б) активными;

в) пассивными.

же сумму;

б) фиксировать получение бухгалтерской документации;

в) уничтожать ошибки, ненужные данные.

7. Запись на счетах бухгалтерского учета производится на основании:

а) документов;

б) устного разъяснения;

в) приказов вышестоящей организации.

8. Простые бухгалтерские проводки — это:

9.

а) корреспонденция двух счетов;

б) корреспонденция одного счета с несколькими счетами;

в) запись на забалансовых счетах..

Синтетический учет ведется на:

а) аналитических счетах;

б) на синтетических и аналитических счетах одновременно,

в) на синтетических счетах.

10. Аналитические счета используют для:

а) получения информации о рынке, банках, конкурентных организациях и товарах;

б) получения подробных данных об объектах бухгалтерского учета;

в) получения обобщенных данных об объектах бухгалтерского учета.

11. Аналитические счета открываются в дополнение:

а) к балансу и забалансовым счетам;

б) к бланкам строгой отчетности;

в) к синтетическим счетам.

12. Остатки и обороты синтетического счета должны быть равны:а) остаткам и оборотам всех аналитических счетов, открытых в дополнение к синтетическому счету;

б) разнице остатков и оборотов всех аналитических счетов определенного синтетического счета;

в) частному остатков и оборотов всех аналитических счетов определенного синтетического счета.

13. Простые счета — это:

а) счета синтетического учета, не требующие аналитического учета;

б) синтетические счета, требующие аналитического счета;

в) счета, не требующие учета.

14. Счета второго порядка:

а) синтетические,

б) аналитические,

в) субсчета.

15. Синтетические счета называются счетами:

а) первого порядка;

б) второго порядка;

в) субсчетами.

16. Оборотная ведомость является способом обобщения:

а) бухгалтерской документации;

б) показателей счетов;

в) бухгалтерских проводок.

17. В оборотной ведомости отражаются:

а) обороты за определенный период;

б) остатки и обороты за период;

в) остатки на начало и конец периода.

18. Главная особенность оборотной ведомости — это:

а) неравенство итогов колонок и строк;

б) попарное равенство итогов строк;

в) попарное равенство итогов колонок.

19. Относительно аналитических счетов оборотная ведомость составляется:

а) по всем аналитическим счетам;

б) по каждой группе аналитических счетов;

в) по одному аналитическому счету.

20. По экономическому содержанию счета классифицируются:

а) счета для учета хозяйственных средств; для учета источников хозяйственных средств;

б) счета для учета процессов снабжения;

в) а 4 б.

а) VII раздел;

б) VIII раздел;

в) IX раздел.

21. Основные счета:

а) инвентарные и денежные;

б)фондовые и расчетные;

в) а + б.

22.План счетов бухгалтерского учета включает в себя:

а) балансовые счета;

б) балансовые и забалансовые счета;

в) забалансовые счета.

23. Балансовые счета сгруппированы в плане счетов бухгалтерского учета: