Поделиться

АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Учебно-методическое пособие

Разработал: Гладких Ю.В. преподаватель экономических дисциплин первой категории

Москав 2019г.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Эффективное функционирование предприятий в условиях рыночной экономики в значительной степени зависит от обоснованности и качества принимаемых управленческих решений, внедрения эффективных форм хозяйствования и управления производством, активизации предпринимательства, проявления инициативы со стороны руководства и специалистов.

В значительной степени реализация этих задач зависит от знания основных форм, способов и методов экономического анализа, позволяющих разрабатывать стратегию и тактику развития предприятия, выявлять неиспользованные резервы повышения эффективности производства и реализовать их на предприятии.

Компетентный экономист, бухгалтер и менеджер должен знать как общие тенденции развития предприятия в условиях рыночной экономики, так и понимать, как основные экономические законы проявляются в условиях конкретного предприятия. Он должен владеть современными методами экономического исследования, методикой системного и комплексного подхода в анализе и уметь применять их на практике.

С помощью комплексного анализа финансово-хозяйственной деятельности предприятия вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль по их выполнению, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

В учебно-методическом комплексе в соответствии с программой курса излагаются теоретические основы экономического анализа как системы обобщенных знаний о дисциплине, методе, задачах, методике и организации экономического анализа на предприятиях. Рассматриваются методики такого анализа, охватывающего все основные экономические показатели во взаимосвязи с технологическими, социальными, организационными и другими показателями финансово-хозяйственной деятельности сельскохозяйственных предприятий, являющихся основным звеном всех отраслей народного хозяйства. Показаны источники информации для их анализа, способы обобщения и оценки, выявленных с помощью его резервов.

Овладение изложенной методикой анализа позволяет формировать у изучающего аналитическое мышление, умение и навыки использования аналитических инструментов для объективной оценки складывающихся производственных ситуаций, выработки и обоснования оптимальных управленческих решений, а также навыки наиболее полного выявления и использования резервов улучшения финансово-хозяйственной деятельности предприятия.

Согласно «Требованию к уровню подготовки экономиста, бухгалтера и менеджера» выпускник техникума в результате изучения дисциплины должен:

иметь представление:

- о роли дисциплины в подготовке специалиста;

знать:

- информационную базу и способы экономического анализа, его виды и особенности;

- методику проведения анализа финансово-хозяйственной деятельности предприятия;

уметь:

- пользоваться источниками экономической информации, методами и способами анализа;

- проводить анализ финансово-хозяйственной деятельности предприятия;

- оценивать ликвидность (платежеспособность), финансовую устойчивость и деловую активность предприятия.

БЛОК I. ВВЕДЕНИЕ В ЭКОНОМИЧЕСКИЙ АНАЛИЗ

Назначение блока

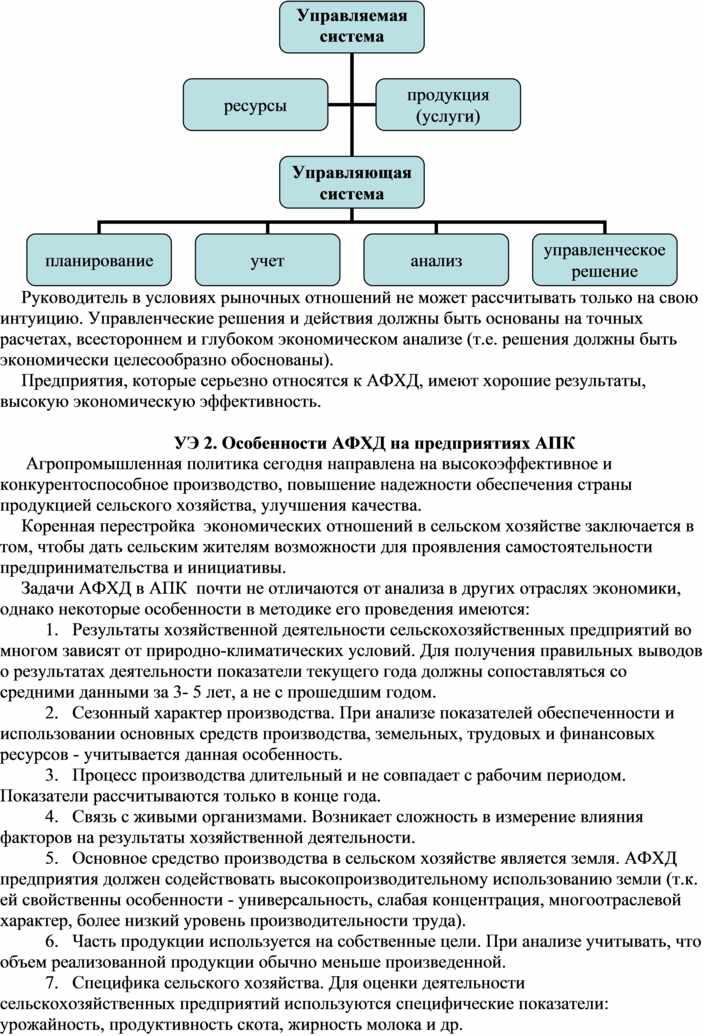

Экономический анализ занимает одно из центральных мест в системе управления предприятием. Руководитель в условиях рыночной экономики не может рассчитывать только на свою интуицию. Управленческие решения и действия должны быть основаны на точных экономических расчетах, всестороннем и глубоком экономическом анализе. Предприятия, которые серьезно относятся к АФХД, имеют хорошие результаты, высокую экономическую эффективность.

В процессе изучения программного материала по блоку студент должен научиться глубоко, понимать сущность экономических явлений и процессов, их взаимосвязь, познакомиться с основными способами и методами экономического анализа.

Цели блока

После изучения программного материала модулей по блоку студент должен

знать:

· классификацию видов экономического анализа;

· особенности экономического анализа на предприятиях АПК;

· научные основы экономического анализа;

· сущность системы комплексного анализа, его этапы;

· формы и методы экономического анализа;

· источники экономической информации;

· классификацию факторов и резервов повышения эффективности производства.

уметь:

· применять основные методы экономического анализа для решения производственных задач.

Ключевые слова блока:

Финансовый и управленческий анализ, оперативный, прогнозный, перспективный, ретроспективный, тематический, комплексный, отклонение, процент выполнения плана, темп роста, темп прироста, динамика показателей, метод цепных подстановок, метод зачета, метод абсолютной разницы, универсальные методы АФХД (горизонтальный, вертикальный, трендовый, коэффициентный, сравнительный, факторный).

Содержание блока

Модуль 1.1. История развития АФХД.

Модуль 1.2. Научный подход изучения экономического анализа.

Модуль 1.3. Методологические основы изучения экономического анализа.

Модуль 1.4. Решение ситуационных задач.

Модуль 1.1. История развития анализа финансово-хозяйственной деятельности (АФХД)

Цели модуля

После изучения модуля студент должен

знать:

· точку отсчета развития АФХД;

· год введения курса АФХД в программы вузов;

· периоды становления АФХД;

· виды и этапы АФХД;

· особенности АФХД в АПК.

уметь: использовать основные понятия экономического анализа в финансово-хозяйственной деятельности предприятия.

Ключевые слова:

Анализ и синтез, формы экономического анализа, точка отсчета развития АФХД, особенности АФХД на предприятиях АПК, виды АФХД, этапы АФХД.

Содержание модуля

УЭ 1. Понятие, история становления и роль АФХД.

УЭ 2. Особенности АФХД на предприятиях АПК.

УЭ 3. Виды и этапы АФХД.

УЭ 1. Понятие, история становления и роль АФХД

Изучение явлений природы и общественной жизни невозможно без анализа.

Термин «анализ» происходит от греческого слова «analyzes», что означает «разделяю», «расчленяю», т. е. анализ - расчленение явления или предмета на составные элементы с целью изучения их как частей целого.

К примеру:

В медицине объектом изучения является человек, а элементами исследования - части человека, его органы, их функции и взаимодействия. То же самое наблюдается и в экономике.

Близок к анализу и синтез, который выявляет связи и зависимости между отдельными частями, соединения их в целое.

Вывод: анализ и синтез в единстве обеспечивают научное изучение явлений или предмета во всесторонней диалектической связи.

Определение: анализ - способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей. У человека аналитические способности возникли и совершенствовались в связи с объективной необходимостью постоянной оценки своих действий, поступков. Без анализа сегодня вообще невозможна сознательная деятельность людей.

В результате сознательной деятельности люди постепенно расширяли взаимоотношения с природной средой и тем самым обогащали свои представления о разнообразных объектах и явлениях.

Характеризуя, историческую границу возникновения анализа Ф.Энгельс писал: «Уже разбивание ореха есть начало анализа». С развитием человеческого общества растет число разбиваемых орехов, совершенствуются и способы разбивания. Ширится круг объектов анализа, совершенствуется и он сам.

Сегодня различают:

1) общетеоретический экономический анализ - изучает экономические явления и процессы на макроуровне (получил развитие в трудах экономистов прошлого столетия).

2) конкретно-экономический анализ на микроуровне - АФХД, который необходим для изучения экономики предприятий (выделился сравнительно недавно).

Становление АФХД обусловлено объективными требованиями и условиями:

1) удовлетворение практической потребности - в связи с развитием производительных сил и производственных отношений, расширением масштабов производства.

2) развитие экономической науки - дифференциация отраслей экономики, общественных наук.

Функции экономического анализа раньше рассматривались в рамках существовавших дисциплин: балансоведения, бухгалтерский учет, финансы и статистика.

Однако для обоснования планов развития предприятий появилась потребность в комплексном исследовании деятельности предприятий. Вышеназванные науки уже не могли обеспечить все запросы практики. Возникла необходимость выделения АФХД в самостоятельную отрасль знаний.

Анализ стал важным средством принятия управленческих решений в экономике предприятия, выявления резервов повышения эффективности производства.

История становления и развития АФХД как науки базируется на двух обстоятельствах:

1) разработка теоретических вопросов

2) практическое их использование

Первые книги по АФХД появились в начале ХХ ст. Посвящены они были анализу баланса - точка отсчета развития АФХД. В 30-е годы курс АФХД был введен в программы вузов СССР. Появились первые учебники и пособия по АФХД.

Авторами первых учебников и пособий были Н.Р. Вейцман, С.К. Татур, М.И. Баканов.......

* За предвоенные годы по вопросам экономического анализа было издано около трехсот книг и ≈ шестьсот научных статей.

* Во время второй мировой войны вопросы перестройки бухгалтерского учета, контроля и АФХД применительно к запросам военного времени нашли обращение в трудах названных и других авторов.

* Послевоенное время - период основательной разработки теоретических вопросов анализа. В тоже время применения их в практику управления хозяйством на уровне предприятия и национальной экономики разрабатываются самостоятельные направления методологии экономического анализа: сравнительный, технико-экономический, оперативный, экономико-математический и т.д. Большой вклад в развитие методологии АФХД внесли ученые- экономисты: М.И. Баканов, А.Д. Шеремет, П.И. Савичев, И.И.Поклад, Р.С.Сайфулин, А.Ф. Аксененко, Л.И.Кравченко, Н.А.Русак и др.

* Современное состояние анализа можно охарактеризовать как довольно основательно разработанную в теоретическом плане науку. Вместе с тем наука находится в состоянии развития. Ведутся исследования в области более широкого применения математических методов, ЭВМ, позволяющих оптимизировать управленческие решения. Идет процесс внедрения теоретических достижений отечественной и зарубежной науки в практику АФХД постепенно займет ведущее место в системе управления (переход к рыночным отношениям, конкуренция предприятий, совершенствование форм собственности).

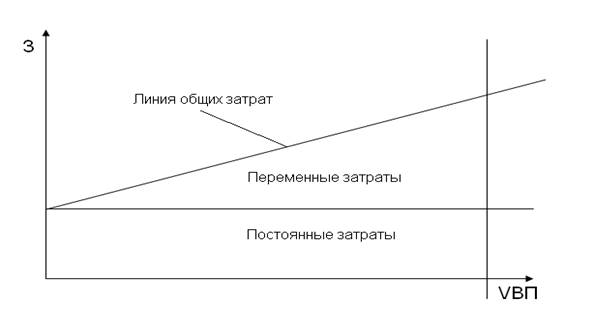

АФХД - важный элемент в системе управления производством, действенное средство выявления внутрихозяйственных резервов, основа разработки научно-обоснованных планов и управленческих решений (схема №1).

Схема №1

Место экономического анализа в системе управления

Руководитель в условиях рыночных отношений не может рассчитывать только на свою интуицию. Управленческие решения и действия должны быть основаны на точных расчетах, всестороннем и глубоком экономическом анализе (т.е. решения должны быть экономически целесообразно обоснованы).

Предприятия, которые серьезно относятся к АФХД, имеют хорошие результаты, высокую экономическую эффективность.

УЭ 2. Особенности АФХД на предприятиях АПК

Агропромышленная политика сегодня направлена на высокоэффективное и конкурентоспособное производство, повышение надежности обеспечения страны продукцией сельского хозяйства, улучшения качества.

Коренная перестройка экономических отношений в сельском хозяйстве заключается в том, чтобы дать сельским жителям возможности для проявления самостоятельности предпринимательства и инициативы.

Задачи АФХД в АПК почти не отличаются от анализа в других отраслях экономики, однако некоторые особенности в методике его проведения имеются:

1. Результаты хозяйственной деятельности сельскохозяйственных предприятий во многом зависят от природно-климатических условий. Для получения правильных выводов о результатах деятельности показатели текущего года должны сопоставляться со средними данными за 3- 5 лет, а не с прошедшим годом.

2. Сезонный характер производства. При анализе показателей обеспеченности и использовании основных средств производства, земельных, трудовых и финансовых ресурсов - учитывается данная особенность.

3. Процесс производства длительный и не совпадает с рабочим периодом. Показатели рассчитываются только в конце года.

4. Связь с живыми организмами. Возникает сложность в измерение влияния факторов на результаты хозяйственной деятельности.

5. Основное средство производства в сельском хозяйстве является земля. АФХД предприятия должен содействовать высокопроизводительному использованию земли (т.к. ей свойственны особенности - универсальность, слабая концентрация, многоотраслевой характер, более низкий уровень производительности труда).

6. Часть продукции используется на собственные цели. При анализе учитывать, что объем реализованной продукции обычно меньше произведенной.

7. Специфика сельского хозяйства. Для оценки деятельности сельскохозяйственных предприятий используются специфические показатели: урожайность, продуктивность скота, жирность молока и др.

8. Больше однотипных предприятий. Используется широко межхозяйственный сравнительный анализ для предприятий с одинаково природно-климатическими условиями.

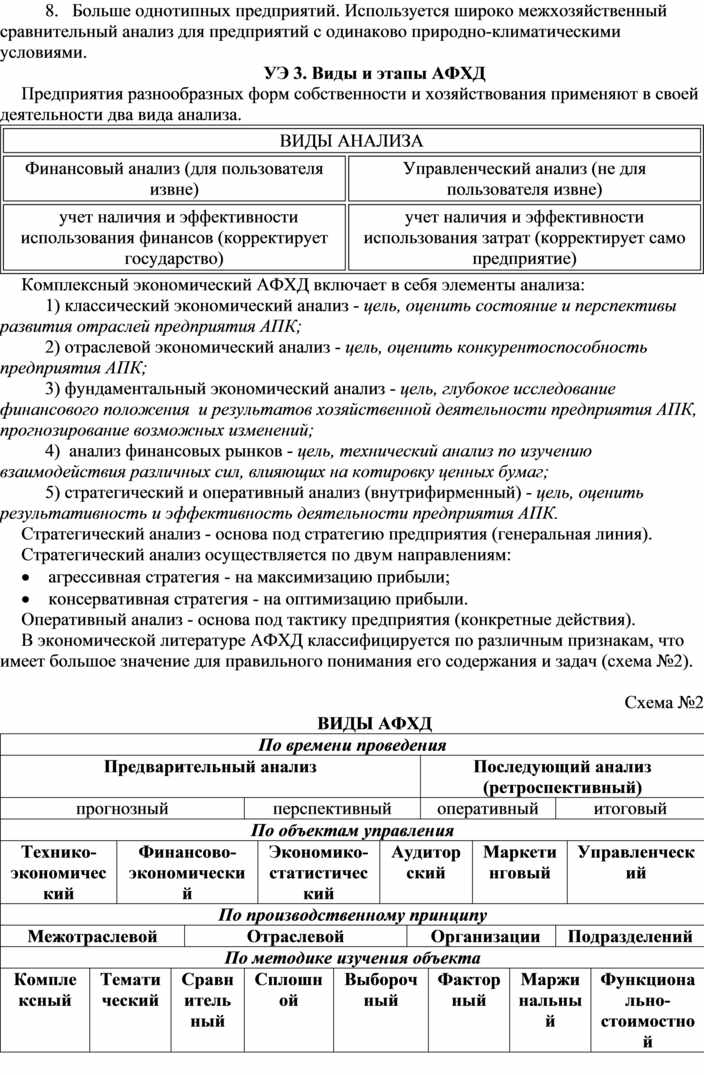

УЭ 3. Виды и этапы АФХД

Предприятия разнообразных форм собственности и хозяйствования применяют в своей деятельности два вида анализа.

|

ВИДЫ АНАЛИЗА |

|

|

Финансовый анализ (для пользователя извне) |

Управленческий анализ (не для пользователя извне) |

|

учет наличия и эффективности использования финансов (корректирует государство) |

учет наличия и эффективности использования затрат (корректирует само предприятие) |

Комплексный экономический АФХД включает в себя элементы анализа:

1) классический экономический анализ - цель, оценить состояние и перспективы развития отраслей предприятия АПК;

2) отраслевой экономический анализ - цель, оценить конкурентоспособность предприятия АПК;

3) фундаментальный экономический анализ - цель, глубокое исследование финансового положения и результатов хозяйственной деятельности предприятия АПК, прогнозирование возможных изменений;

4) анализ финансовых рынков - цель, технический анализ по изучению взаимодействия различных сил, влияющих на котировку ценных бумаг;

5) стратегический и оперативный анализ (внутрифирменный) - цель, оценить результативность и эффективность деятельности предприятия АПК.

Стратегический анализ - основа под стратегию предприятия (генеральная линия).

Стратегический анализ осуществляется по двум направлениям:

· агрессивная стратегия - на максимизацию прибыли;

· консервативная стратегия - на оптимизацию прибыли.

Оперативный анализ - основа под тактику предприятия (конкретные действия).

В экономической литературе АФХД классифицируется по различным признакам, что имеет большое значение для правильного понимания его содержания и задач (схема №2).

Схема №2

ВИДЫ АФХД

|

По времени проведения |

||||||||||||||||

|

Предварительный анализ |

Последующий анализ (ретроспективный) |

|||||||||||||||

|

прогнозный |

перспективный |

оперативный |

итоговый |

|||||||||||||

|

По объектам управления |

||||||||||||||||

|

Технико-экономический |

Финансово-экономический |

Экономико-статистический |

Аудиторский |

Маркетинговый |

Управленческий |

|||||||||||

|

По производственному принципу |

||||||||||||||||

|

Межотраслевой |

Отраслевой |

Организации |

Подразделений |

|||||||||||||

|

По методике изучения объекта |

||||||||||||||||

|

Комплексный |

Тематический |

Сравнительный |

Сплошной |

Выборочный |

Факторный |

Маржинальный |

Функционально-стоимостной |

|||||||||

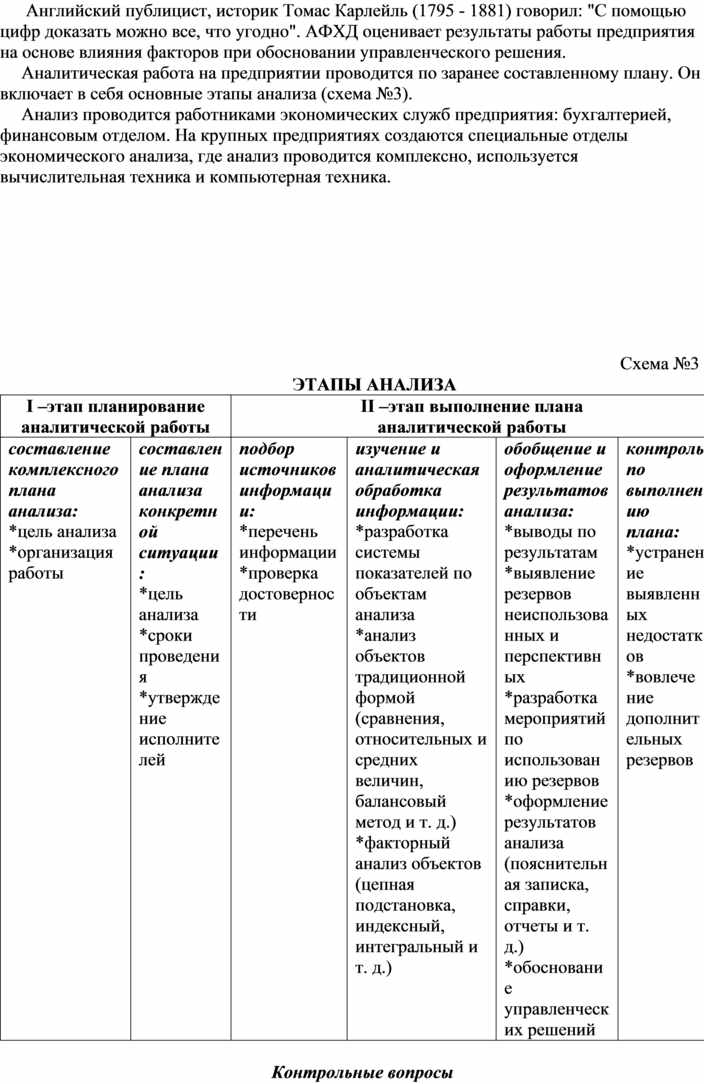

Английский публицист, историк Томас Карлейль (1795 - 1881) говорил: "С помощью цифр доказать можно все, что угодно". АФХД оценивает результаты работы предприятия на основе влияния факторов при обосновании управленческого решения.

Аналитическая работа на предприятии проводится по заранее составленному плану. Он включает в себя основные этапы анализа (схема №3).

Анализ проводится работниками экономических служб предприятия: бухгалтерией, финансовым отделом. На крупных предприятиях создаются специальные отделы экономического анализа, где анализ проводится комплексно, используется вычислительная техника и компьютерная техника.

Схема №3

ЭТАПЫ АНАЛИЗА

|

I –этап планирование аналитической работы |

II –этап выполнение плана аналитической работы |

||||

|

составление комплексного плана анализа: *цель анализа *организация работы |

составление плана анализа конкретной ситуации: *цель анализа *сроки проведения *утверждение исполнителей |

подбор источников информации: *перечень информации *проверка достоверности

|

изучение и аналитическая обработка информации: *разработка системы показателей по объектам анализа *анализ объектов традиционной формой (сравнения, относительных и средних величин, балансовый метод и т. д.) *факторный анализ объектов (цепная подстановка, индексный, интегральный и т. д.) |

обобщение и оформление результатов анализа: *выводы по результатам *выявление резервов неиспользованных и перспективных *разработка мероприятий по использованию резервов *оформление результатов анализа (пояснительная записка, справки, отчеты и т. д.) *обоснование управленческих решений |

контроль по выполнению плана: *устранение выявленных недостатков *вовлечение дополнительных резервов |

Контрольные вопросы

1. Какова роль анализа финансово-хозяйственной деятельности предприятия_________

______________________________________________________________________________________________________________________________________________________

2. Какие формы экономического анализа различают в настоящее время______________

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3. Какие

особенности АФХД характерны для предприятий АПК____________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4. Какие два вида анализа применяют предприятия в своей деятельности_____________

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________

5. Перечислите

основные этапы аналитической работы предприятия_________________

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________

6. Перечислите основные моменты по выполнению плана аналитической работы предприятия________________________________________________________________

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Тесты для оценки знаний

I. Определите каждому предложению его соответствие

1. Анализ

2. Становление и развитие АФХД

3. Общетеоретический анализ

4. Конкретно-экономический анализ

5. АФХД

6. Агропромышленная политика

7. Особенности АФХД в АПК

8. Признаки классификации АФХД

9. Виды АФХД

10. Этапы АФХД

11. Периоды становления АФХД

12. Точка отсчета развития АФХД

Соответствия

а) отраслевой, внутренний, сплошной, комплексный, факторный, последующий, экономический, технический.

б) важный элемент в системе управления производством, средство выявления внутрихозяйственных резервов;

в) начало ХХ ст., книги, посвященные анализу баланса;

г) планирование аналитической работы и выполнение ее плана;

д) изучение экономических явлений и процессов на макроуровне;

е) предвоенные годы, время второй мировой, послевоенное время, современное состояние;

ж) высокоэффективное и конкурентоспособное производство, повышение надежности обеспечения страны продукцией сельского хозяйства, улучшения ее качества;

з) способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей;

и) объектам управления, времени, отраслевому признаку, субъектам управления, охвату изучаемых объектов, содержание, пространственному признаку, сопоставительному анализу;

к) АФХД необходимый для изучения экономики предприятия на микроуровне;

л) базируется на двух обстоятельствах: разработка теоретических вопросов и их практическое использование;

м) сезонный характер производства, связь с живыми организмами, несовпадение процесса производства с рабочим периодом, главное средство производства - земля, специфичность сельского хозяйства, ТП меньше ВП, однотипность предприятий.

II. Выберите один правильный ответ из предлагаемых вариантов

1. В каком году был введен курс АФХД в программы вузов СССР?

а) 50-е годы

б) 60-е годы

в) 30-е годы

г) 40-е годы

2. К чему относятся общетеоретический и конкретно-экономический анализ?

а) этапам анализа

б) видам анализа

в) признакам анализа

г) формам анализа

3. Авторы первых книг по АФХД?

а) Вейцман, Татур, Баканов

б) Татур, Фудина, Савицкая

в) Фудина, Савицкая, Вейцман

г) Шеремет, Савицкая, Фудина

4. С какой особенностью сельского хозяйства связан АФХД по расчету показателей только в конце года?

а) связь с живыми организмами

б) процесс производства не совпадает с рабочим периодом

в) сезонный характер производства

г) главное средство производства земля

5. Какому признаку соответствуют виды анализа: предварительный, оперативный, итоговый?

а) отраслевому признаку

б) объектам управления

в) признаку времени

г) пространственному признаку

6. Учитываются особенности сельского хозяйства в методике проведения АФХД?

а) нет

б) не все

в) иногда

г) да

7. Что является точкой отсчета развития АФХД?

а) анализ баланса предприятия

б) анализ ресурсов предприятия

в) анализ основных средств предприятия

г) анализ финансовых результатов предприятия

8. Что изучает общетеоретический экономический анализ?

а) экономику предприятия на микроуровне

б) экономические явления и процессы на макроуровне

в) объекты управления на микроуровне

г) макроэкономическую основу деятельности предприятия

9. К чему относят планирование и выполнение плана аналитической работы?

а) видам анализа

б) точке отсчета анализа

в) формам анализа

г) этапам анализа

Выводы по модулю

Значение АФХД заключается в том, что он дает объективную оценку деятельности предприятия, его подразделений. Контролирует выполнение плановых заданий, выявляет недостатки в работе предприятия и неиспользованные резервы. АФХД – важный элемент в системе управления производством, действенное средство в принятии управленческих решений с целью предотвращения банкротства предприятия и получения максимально возможной прибыли или ее оптимизация.

Модуль 1.2. Научный подход изучения экономического анализа

Цели модуля

После изучения модуля студент должен

знать:

· предмет и объекты АФХД;

· задачи и принципы АФХД;

· информационное обеспечение и оформление результатов анализа.

уметь: использовать основные понятия экономического анализа в финансово-хозяйственной деятельности предприятия.

Ключевые слова:

Предмет АФХД, объекты и субъекты анализа, задачи анализа, плановые, учетные , внеучетные, требования к информации, пояснительная записка, справки и заключения, отчет, аналитические таблицы, графики, паспорт предприятия.

Содержание модуля

УЭ 1. Предмет и объекты АФХД.

УЭ 2. Задачи и принципы АФХД.

УЭ 3. Связь АФХД с другими науками.

УЭ 4. Информационно-методическое обеспечение АФХД.

УЭ 5. Оформление результатов АФХД.

УЭ 1. Предмет и объекты АФХД

Каждая наука имеет свой предмет исследования, который она изучает с соответствующей целью присущими ей методами.

Предмет науки – специфическое, что позволяет отличить ее от других наук. Хозяйственная деятельность является объектом исследования многих наук. К определению предмета АФХД можно отнести: хозяйственную и финансовую деятельность предприятия, хозяйственные процессы и явления.

Результаты деятельности предприятия являются объектами АФХД. Следовательно, требуется выделить ту часть объекта, которая относится к анализу, нужно исходить из сущности процессов финансово-хозяйственной деятельности.

Процесс – причинно-обусловленное течение событий, смена явлений, состояния объекта в соответствии с намеченной целью или результатом.

Анализ же изучает причины образования и изменения результатов деятельности. Раскрыть причинно-следственные связи в деятельности предприятия можно очень быстро, если просчитать изменение результатов за счет того или иного фактора и произвести обоснование управленческого решения.

Предмет АФХД – причинно-следственные связи экономических явлений и процессов в деятельности предприятия.

Объектами АФХД будут являться экономические результаты деятельности предприятия.

Пример: стоимость товарной продукции, уровень товарности, себестоимость, выход валовой продукции, финансовый результат и т.д.

Субъекты АФХД – пользователи экономического анализа. Субъекты экономического анализа можно выделить на опосредственные и непосредственные. Непосредственные субъекты экономического анализа – заинтересованные лица (руководитель, специалисты и трудовой коллектив) в принятии управленческих решений (учет наличия и эффективности использования затрат, ресурсов и оценка финансовых результатов предприятия). Опосредственные субъекты экономического анализа – заинтересованные лица (налоговая инспекция, арбитражный суд, аудиторская фирма) в финансовой деятельности предприятия (учет наличия и эффективности использования финансов).

УЭ 2. Задачи и принципы АФХД

Содержание АФХД как науки направлено на решение определенных задач.

|

Научное обеспечение планирования и разработки нормативов |

Определение экономической эффективности использования ресурсов |

Выявление и измерение резервов улучшения деятельности предприятия |

Обеспечение маркетинговых исследований |

Разработка мероприятий по использованию выявленных резервов |

|

*обоснованность планов и нормативов *оценка выполнения планов по данным учета и отчетности *оценка соблюдения нормативов по данным учета и отчетности |

*трудовых *материальных *земельных *финансовых Оценка ресурсов на основе методов и приемов экономического анализа |

*оценка внутренних факторов *оценка внешних факторов *выбор оптимальных решений *рациональное сочетание хозяйственной и финансовой деятельности |

*коньюктура рынка *возможности товаропроизводителя *сегментация рынка *сезонность *спрос и предложение |

*измерение резервов на всех стадиях производства *обоснование и проверка оптимальности управленческих решений |

Аналитические исследования, его результаты и их исследование в управлении производством должны соответствовать требованиям. Требования выполняются при организации, проведении и практическом использовании результатов анализа. Экономический анализ должен базироваться на соблюдении основных принципов.

|

Государственный подход оценки результатов деятельности |

Научный характер |

Комплексный и системный подход изучаемого объекта |

Объективность, конкретность, точность |

Действенность и оперативность |

Плановость |

Эффективность |

|

*соответствие законодательству *экономическая политика *социальная *экологическая |

*передовой опыт *новые методы экономических исследований |

*всестороннее изучение объектов и отдельных их элементов |

*информации *расчетов *выводов |

*выявленных недостатков *быстрота и четкость анализа *принятия управленческого решения |

*распределение обязанностей при анализе *контроль за проведением анализа |

*окупаемость затрат (многократность) |

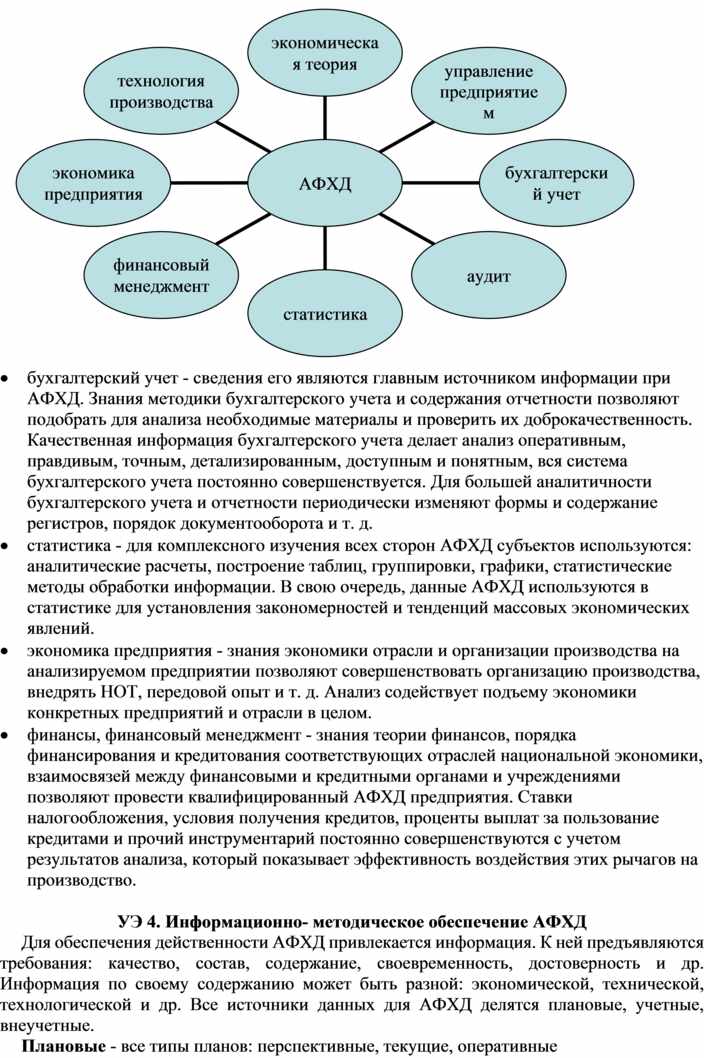

УЭ 3. Связь АФХД с другими науками

Экономический анализ тесно связан с рядом наук, знание которых необходимо для квалифицированного проведения АФХД (схема №4).

Схема №4

· бухгалтерский учет - сведения его являются главным источником информации при АФХД. Знания методики бухгалтерского учета и содержания отчетности позволяют подобрать для анализа необходимые материалы и проверить их доброкачественность. Качественная информация бухгалтерского учета делает анализ оперативным, правдивым, точным, детализированным, доступным и понятным, вся система бухгалтерского учета постоянно совершенствуется. Для большей аналитичности бухгалтерского учета и отчетности периодически изменяют формы и содержание регистров, порядок документооборота и т. д.

· статистика - для комплексного изучения всех сторон АФХД субъектов используются: аналитические расчеты, построение таблиц, группировки, графики, статистические методы обработки информации. В свою очередь, данные АФХД используются в статистике для установления закономерностей и тенденций массовых экономических явлений.

· экономика предприятия - знания экономики отрасли и организации производства на анализируемом предприятии позволяют совершенствовать организацию производства, внедрять НОТ, передовой опыт и т. д. Анализ содействует подъему экономики конкретных предприятий и отрасли в целом.

· финансы, финансовый менеджмент - знания теории финансов, порядка финансирования и кредитования соответствующих отраслей национальной экономики, взаимосвязей между финансовыми и кредитными органами и учреждениями позволяют провести квалифицированный АФХД предприятия. Ставки налогообложения, условия получения кредитов, проценты выплат за пользование кредитами и прочий инструментарий постоянно совершенствуются с учетом результатов анализа, который показывает эффективность воздействия этих рычагов на производство.

УЭ 4. Информационно- методическое обеспечение АФХД

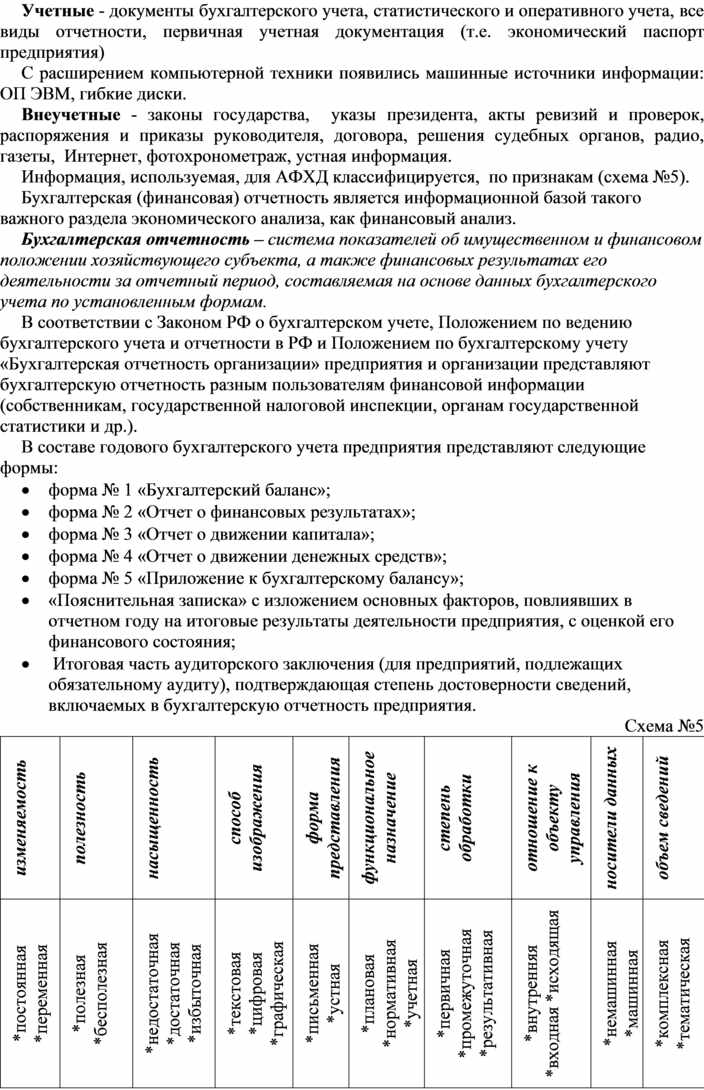

Для обеспечения действенности АФХД привлекается информация. К ней предъявляются требования: качество, состав, содержание, своевременность, достоверность и др. Информация по своему содержанию может быть разной: экономической, технической, технологической и др. Все источники данных для АФХД делятся плановые, учетные, внеучетные.

Плановые - все типы планов: перспективные, текущие, оперативные

Учетные - документы бухгалтерского учета, статистического и оперативного учета, все виды отчетности, первичная учетная документация (т.е. экономический паспорт предприятия)

С расширением компьютерной техники появились машинные источники информации: ОП ЭВМ, гибкие диски.

Внеучетные - законы государства, указы президента, акты ревизий и проверок, распоряжения и приказы руководителя, договора, решения судебных органов, радио, газеты, Интернет, фотохронометраж, устная информация.

Информация, используемая, для АФХД классифицируется, по признакам (схема №5).

Бухгалтерская (финансовая) отчетность является информационной базой такого важного раздела экономического анализа, как финансовый анализ.

Бухгалтерская отчетность – система показателей об имущественном и финансовом положении хозяйствующего субъекта, а также финансовых результатах его деятельности за отчетный период, составляемая на основе данных бухгалтерского учета по установленным формам.

В соответствии с Законом РФ о бухгалтерском учете, Положением по ведению бухгалтерского учета и отчетности в РФ и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» предприятия и организации представляют бухгалтерскую отчетность разным пользователям финансовой информации (собственникам, государственной налоговой инспекции, органам государственной статистики и др.).

В составе годового бухгалтерского учета предприятия представляют следующие формы:

· форма № 1 «Бухгалтерский баланс»;

· форма № 2 «Отчет о финансовых результатах»;

· форма № 3 «Отчет о движении капитала»;

· форма № 4 «Отчет о движении денежных средств»;

· форма № 5 «Приложение к бухгалтерскому балансу»;

· «Пояснительная записка» с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния;

· Итоговая часть аудиторского заключения (для предприятий, подлежащих обязательному аудиту), подтверждающая степень достоверности сведений, включаемых в бухгалтерскую отчетность предприятия.

Схема №5

|

изменяемость |

полезность |

насыщенность |

способ изображения |

форма представления |

функциональное назначение |

степень обработки |

отношение к объекту управления |

носители данных |

объем сведений |

|

*постоянная *переменная |

*полезная *бесполезная |

*недостаточная *достаточная *избыточная |

*текстовая *цифровая *графическая |

*письменная *устная |

*плановая *нормативная *учетная *отчетная |

*первичная *промежуточная *результативная |

*внутренняя *входная *исходящая |

*немашинная *машинная |

*комплексная *тематическая |

УЭ 5. Оформление результатов АФХД

Любые результаты аналитического исследования деятельности предприятия в целом и его подразделений оформляются в виде документов.

· Пояснительная записка - составляется при направлении результатов анализа в вышестоящую организацию, если для внутреннего использования, то в виде справки.

Требования к ней: уровень развития предприятия, условия хозяйствования, результаты деятельности, содержание таблиц, графиков, расчетов, предложения по улучшению результатов.

· Справки и заключения - конкретизация и акцентирование недостатков или достижений, выявленных резервов, способов их освоения.

· Бестекстовая форма (аналитические таблицы) - систематизация, обобщение материала, наглядность и простота использования.

Они рассчитаны на высококвалифицированных работников, способных разобраться в обработанной и систематизированной информации и принять управленческое решение.

· Паспорт предприятия - специальные разделы, где присутствует информация за несколько лет, т.е. можно проследить информацию в динамике.

Результаты оперативного анализа оформляются в виде: приказов, справок и заключений.

Результаты периодического анализа оформляются в виде пояснительной записки, в ней указываются разделы:

* труд и заработная плата;

* состояние основных фондов;

* выпуск и реализация продукции;

* затраты;

* доход;

* прибыль;

* рентабельность;

* финансовое состояние.

Пояснительная аналитическая записка входит в состав годового отчета и сдается в налоговую инспекцию (кроме малых предприятий).

Контрольные вопросы

1. Что понимают под предметом АФХД___________________________________________

__________________________________________________________________________________________________________________________________________________________

2. В чем вы видите различие между понятиями субъект и объект анализа_______________

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3. Перечислите объекты анализа в растениеводстве_________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4. Перечислите объекты анализа в животноводстве__________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

5. Какие задачи решает АФХД предприятия_______________________________________

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

6. Перечислите требования, предъявляемые к источникам анализа_____________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

7. Как оформляются результаты АФХД___________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

8. Что вы понимаете под бухгалтерской отчетностью предприятия____________________

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Тесты для оценки знаний

I. Выберите один правильный ответ из предлагаемых вариантов

1. Что понимают под предметом АФХД?

a) результаты деятельности предприятия

б) смена экономических явлений и процессов

в) причинно-следственные связи экономических явлений и процессов

г) причинно-обусловленное течение событий, смена явлений

2. Что является объектом АФХД?

a) экономические результаты деятельности предприятия

б) процессы и явления в результате деятельности предприятия

в) управленческие решения в деятельности предприятия

г) технологические процессы хозяйственной деятельности предприятия

3. К чему относят перечисленные соответствия: эффективность использования ресурсов; оценка выполнения плана; выявление резервов; их эффективное использование?

a) принципы анализа

б) источники информации анализа

в) задачи анализа

г) виды анализа

4. Что характеризует принцип объективности и точности анализа?

a) выявления недостатков, быстроту и четкость анализа

б) выводы, расчеты и источники информации анализа

в) передовой опыт, новейшие технологии и НТП

г) окупаемость затрат дня проведения анализа

5. Сколько основных задач решается в результате АФХД?

а) 3

б) 4

в) 2

г) 5

6. Что берется за основу развития АФХД?

а) теоретические знания в области других наук

б) сведения бухгалтерского учета и организация производства

в) знания математики, статистики

г) знания технологии производства и управления

7. Какие источники информации необходимы для АФХД?

а) плановые, нормативные, статистические

б) учетные, внеучетные, законодательные акты

в) плановые, учетные, внеучетные

г) внеучетные, плановые, законодательные акты

8. Какому признаку соответствует информация: плановая, учетная, отчетная, нормативная?

а) степень обработки

б) функциональное назначение

в) способ изображения

г) форма представления

9. Все ли перечислены виды документов по оформлению результатов анализа: пояснительная записка, справка, заключение?

а) да

б) не вошел в перечень 1 документ

в) нет

10. Для какого субъекта анализа составляется пояснительная записка?

а) вышестоящей организации

б) руководителя предприятия

в) ведущих специалистов предприятия

г) работников предприятия

11. Что включает в себя бестекстовая форма анализа?

а) аналитические графики

б) аналитические справки

в) аналитические отчеты

г) аналитические таблицы

II. Угадай по признакам

1. причинно-следственные связи экономических явлений и процессов, определение показателей, результатов деятельности предприятия характеризуют_______________________

_____________________________________________________________________________

2. стоимость валовой и товарной продукции, уровень товарности, себестоимость продукции, фондоотдача, производительность труда, финансовый результат, платежеспособность предприятия характеризуют________________________________________________

_____________________________________________________________________________

3. оценка выполнения планов, эффективность использования ресурсов, выявление резервов предприятия, обеспечение маркетинговых исследований, разработка мероприятий по использованию выявленных резервов характеризуют________________________________

_____________________________________________________________________________

4. научный характер, комплексность и системность подхода к изучаемому объекту, объективность, точность, оперативность, достоверность, демократизм, эффективность характеризуют_______________________________________________________________________

_____________________________________________________________________________

5. качество, своевременность, достоверность, точность, краткость, состав и содержание характеризуют_________________________________________________________________

_____________________________________________________________________________

6. плановые, учетные, внеучетные характеризуют___________________________________

_____________________________________________________________________________

7. изменяемость, полезность, насыщенность, способ изображения и представления, назначение, степень обработки, объект управления, носители данных характеризуют_________

_____________________________________________________________________________

8. постоянная, переменная, текстовая, цифровая, графическая, плановая, учетная, отчетная, первичная, результативная, входящая, исходящая характеристика_________________

_____________________________________________________________________________

9. пояснительная записка, справка, заключение, аналитические таблицы, паспорт предприятия, характеристика________________________________________________________

_____________________________________________________________________________

10. знание экономических, математических, технологических наук характеризует________

_____________________________________________________________________________

Выводы по модулю

Предмет АФХД – причинно-следственные связи экономических явлений и процессов в деятельности предприятия. Объектами АФХД будут являться экономические результаты деятельности предприятия. Субъекты АФХД – пользователи экономического анализа.

Для обеспечения действенности АФХД привлекается информация. К ней предъявляются требования: качество, состав, содержание, своевременность, достоверность и др. Информация по своему содержанию может быть разной: экономической, технической, технологической и др. Все источники данных для АФХД делятся плановые, учетные, внеучетные.

В процессе изучения материала модуля студенты ознакомились с понятиями: предмет, объекты и субъекты АФХД. Научились формировать задачи экономического анализа, выявлять необходимые источники информации для оценки ресурсов предприятия. Оформлять результаты анализа деятельности предприятия.

Модуль 1.3. Методологические основы изучения экономического анализа

Цели модуля

После изучения модуля студент должен

знать:

• методы анализа;

• методику экономического анализа;

• приемы экономического анализа;

уметь:

• применять основные приемы анализа для решения производственных задач.

Ключевые слова:

Метод АФХД, общая и частная методики, факторный анализ, метод цепных подстановок и интегральный, прием сравнения и относительных величин, метод зачета.

Содержание модуля

УЭ 1. Метод и методика АФХД.

УЭ 2. Системный подход в АФХД.

УЭ 3. Система аналитических показателей в АФХД.

УЭ 4. Формы и способы (приемы) экономического анализа.

УЭ 1. Метод и методика АФХД

Изучение наук базируется на всеобщем диалектическом методе познания. Диалектика – движение, изменение и развитие. Характерной чертой метода АФХД – необходимость постоянных сравнений. Фактические результаты деятельности предприятия сравниваются с результатами прошлых лет, достижениями других предприятий, среднеотраслевыми, среднеобластными и т. д. Характерная черта АФХД – происходит изучение внутренних противоречий, положительных и отрицательных сторон каждого явления и процесса.

Пример: НТП оказывает положительный результат на деятельность предприятия, но существуют отрицательные черты - загрязнение окружающей среды и т. д. Использование диалектического метода в анализе означает, что изучение финансово-хозяйственной деятельности предприятия должно проводиться с учетом всех взаимосвязей.

Изучение и измерение причинных связей в анализе осуществляют методами индукции и дедукции.

Индукция – исследование от частного к общему (частные факторы к результату).

Дедукция – от общих факторов к частным (от результата к причинам).

Рассматриваются в единстве. Важной методологической чертой АФХД является разработка и использование системы показателей, необходимых для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в финансово-хозяйственной деятельности предприятия.

Метод АФХД – это письменное, комплексное обобщение влияния факторов на результаты деятельности предприятия путем обработки приемами анализа с целью эффективности производства.

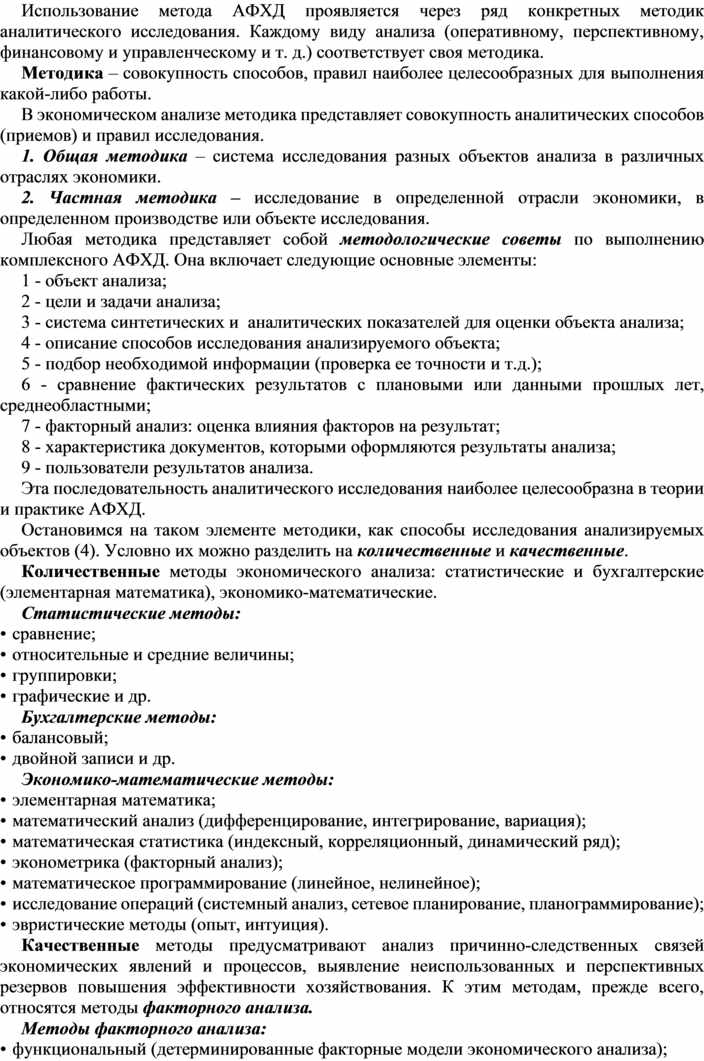

Использование метода АФХД проявляется через ряд конкретных методик аналитического исследования. Каждому виду анализа (оперативному, перспективному, финансовому и управленческому и т. д.) соответствует своя методика.

Методика – совокупность способов, правил наиболее целесообразных для выполнения какой-либо работы.

В экономическом анализе методика представляет совокупность аналитических способов (приемов) и правил исследования.

1. Общая методика – система исследования разных объектов анализа в различных отраслях экономики.

2. Частная методика – исследование в определенной отрасли экономики, в определенном производстве или объекте исследования.

Любая методика представляет собой методологические советы по выполнению комплексного АФХД. Она включает следующие основные элементы:

1 - объект анализа;

2 - цели и задачи анализа;

3 - система синтетических и аналитических показателей для оценки объекта анализа;

4 - описание способов исследования анализируемого объекта;

5 - подбор необходимой информации (проверка ее точности и т.д.);

6 - сравнение фактических результатов с плановыми или данными прошлых лет, среднеобластными;

7 - факторный анализ: оценка влияния факторов на результат;

8 - характеристика документов, которыми оформляются результаты анализа;

9 - пользователи результатов анализа.

Эта последовательность аналитического исследования наиболее целесообразна в теории и практике АФХД.

Остановимся на таком элементе методики, как способы исследования анализируемых объектов (4). Условно их можно разделить на количественные и качественные.

Количественные методы экономического анализа: статистические и бухгалтерские (элементарная математика), экономико-математические.

Статистические методы:

• сравнение;

• относительные и средние величины;

• группировки;

• графические и др.

Бухгалтерские методы:

• балансовый;

• двойной записи и др.

Экономико-математические методы:

• элементарная математика;

• математический анализ (дифференцирование, интегрирование, вариация);

• математическая статистика (индексный, корреляционный, динамический ряд);

• эконометрика (факторный анализ);

• математическое программирование (линейное, нелинейное);

• исследование операций (системный анализ, сетевое планирование, планограммирование);

• эвристические методы (опыт, интуиция).

Качественные методы предусматривают анализ причинно-следственных связей экономических явлений и процессов, выявление неиспользованных и перспективных резервов повышения эффективности хозяйствования. К этим методам, прежде всего, относятся методы факторного анализа.

Методы факторного анализа:

• функциональный (детерминированные факторные модели экономического анализа);

• корреляционный, дисперсионный (стохастические факторные модели экономического анализа).

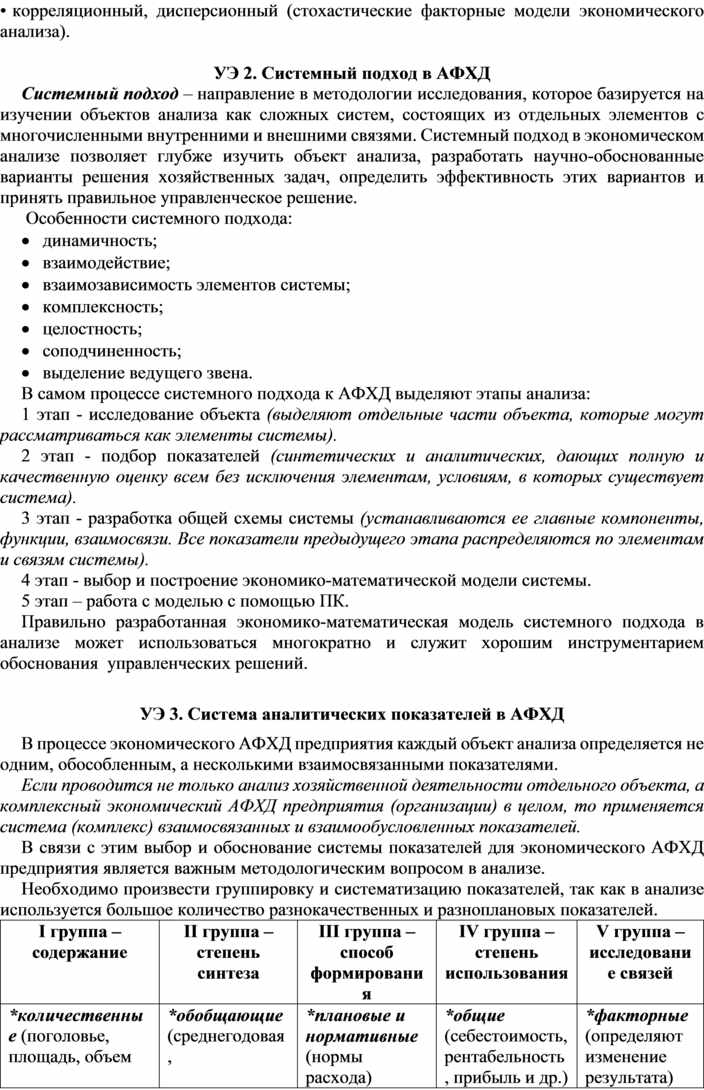

УЭ 2. Системный подход в АФХД

Системный подход – направление в методологии исследования, которое базируется на изучении объектов анализа как сложных систем, состоящих из отдельных элементов с многочисленными внутренними и внешними связями. Системный подход в экономическом анализе позволяет глубже изучить объект анализа, разработать научно-обоснованные варианты решения хозяйственных задач, определить эффективность этих вариантов и принять правильное управленческое решение.

Особенности системного подхода:

· динамичность;

· взаимодействие;

· взаимозависимость элементов системы;

· комплексность;

· целостность;

· соподчиненность;

· выделение ведущего звена.

В самом процессе системного подхода к АФХД выделяют этапы анализа:

1 этап - исследование объекта (выделяют отдельные части объекта, которые могут рассматриваться как элементы системы).

2 этап - подбор показателей (синтетических и аналитических, дающих полную и качественную оценку всем без исключения элементам, условиям, в которых существует система).

3 этап - разработка общей схемы системы (устанавливаются ее главные компоненты, функции, взаимосвязи. Все показатели предыдущего этапа распределяются по элементам и связям системы).

4 этап - выбор и построение экономико-математической модели системы.

5 этап – работа с моделью с помощью ПК.

Правильно разработанная экономико-математическая модель системного подхода в анализе может использоваться многократно и служит хорошим инструментарием обоснования управленческих решений.

УЭ 3. Система аналитических показателей в АФХД

В процессе экономического АФХД предприятия каждый объект анализа определяется не одним, обособленным, а несколькими взаимосвязанными показателями.

Если проводится не только анализ хозяйственной деятельности отдельного объекта, а комплексный экономический АФХД предприятия (организации) в целом, то применяется система (комплекс) взаимосвязанных и взаимообусловленных показателей.

В связи с этим выбор и обоснование системы показателей для экономического АФХД предприятия является важным методологическим вопросом в анализе.

Необходимо произвести группировку и систематизацию показателей, так как в анализе используется большое количество разнокачественных и разноплановых показателей.

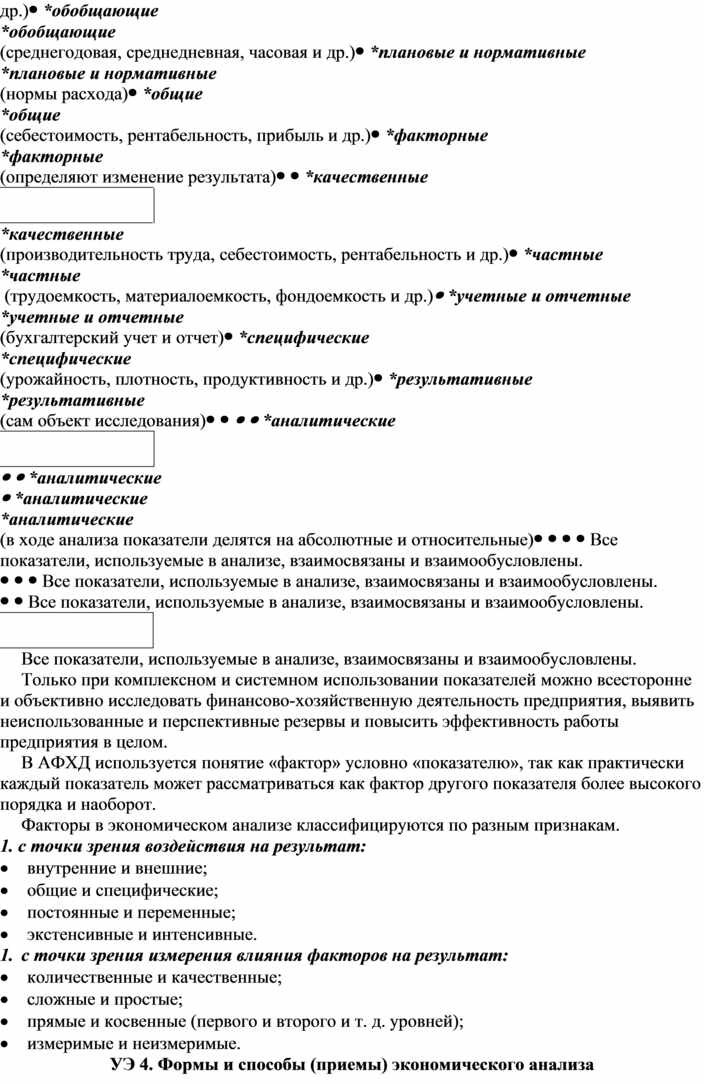

|

I группа – содержание |

II группа – степень синтеза |

III группа – способ формирования |

IV группа – степень использования |

V группа – исследование связей |

|

*количественные (поголовье, площадь, объем производства и др.) |

*обобщающие (среднегодовая, среднедневная, часовая и др.) |

*плановые и нормативные (нормы расхода) |

*общие (себестоимость, рентабельность, прибыль и др.) |

*факторные (определяют изменение результата) |

|

*качественные (производительность труда, себестоимость, рентабельность и др.) |

*частные (трудоемкость, материалоемкость, фондоемкость и др.) |

*учетные и отчетные (бухгалтерский учет и отчет) |

*специфические (урожайность, плотность, продуктивность и др.) |

*результативные (сам объект исследования) |

|

|

|

*аналитические (в ходе анализа показатели делятся на абсолютные и относительные) |

|

|

Все показатели, используемые в анализе, взаимосвязаны и взаимообусловлены.

Только при комплексном и системном использовании показателей можно всесторонне и объективно исследовать финансово-хозяйственную деятельность предприятия, выявить неиспользованные и перспективные резервы и повысить эффективность работы предприятия в целом.

В АФХД используется понятие «фактор» условно «показателю», так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка и наоборот.

Факторы в экономическом анализе классифицируются по разным признакам.

1. с точки зрения воздействия на результат:

· внутренние и внешние;

· общие и специфические;

· постоянные и переменные;

· экстенсивные и интенсивные.

2. с точки зрения измерения влияния факторов на результат:

· количественные и качественные;

· сложные и простые;

· прямые и косвенные (первого и второго и т. д. уровней);

· измеримые и неизмеримые.

УЭ 4. Формы и способы (приемы) экономического анализа

В качестве важнейшего элемента методики АФХД выступают технические формы и способы (приемы) анализа. Они используются на различных этапах исследования.

Для обработки и изучения информации применяется традиционная форма.

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов применяется детерминированная форма и стохастическая, а также оптимизация показателей.

Применение этих форм зависит от глубины и цели анализа, объекта исследования, технических возможностей выполнения расчетов.

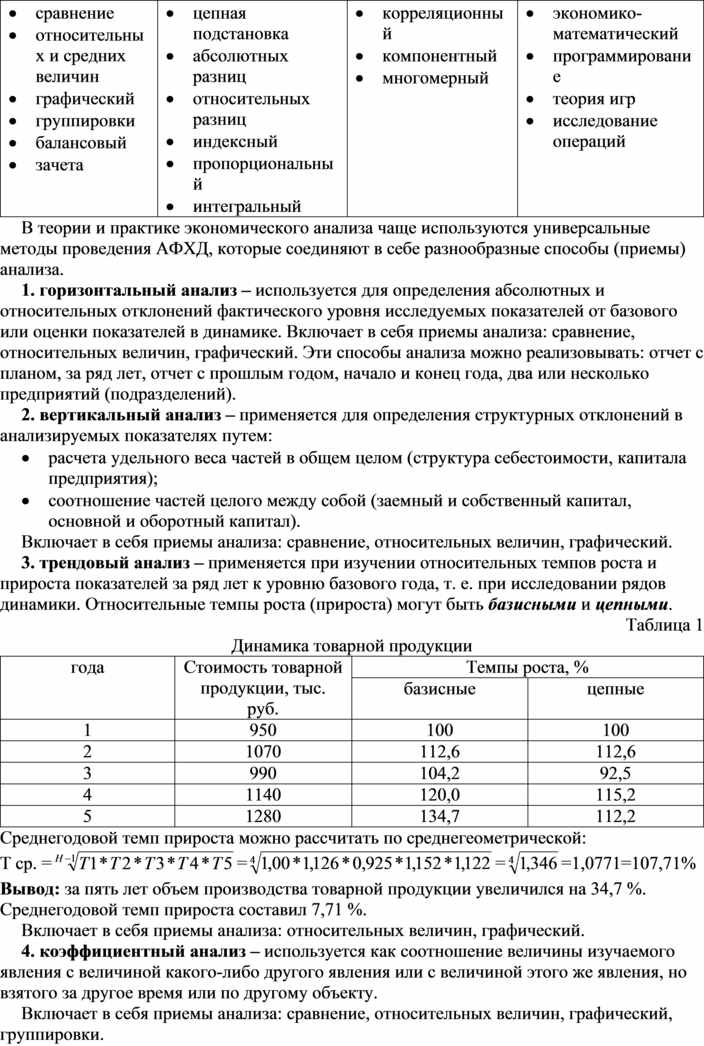

Формы и способы экономического анализа

|

Традиционная форма |

Детерминированная форма |

Стохастическая форма |

Оптимизация показателей |

|

способы (прием, метод) |

способы (прием, метод) |

способы (прием, метод) |

способы (прием, метод) |

|

· сравнение · относительных и средних величин · графический · группировки · балансовый · зачета |

· цепная подстановка · абсолютных разниц · относительных разниц · индексный · пропорциональный · интегральный |

· корреляционный · компонентный · многомерный |

· экономико-математический · программирование · теория игр · исследование операций |

В теории и практике экономического анализа чаще используются универсальные методы проведения АФХД, которые соединяют в себе разнообразные способы (приемы) анализа.

1. горизонтальный анализ – используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового или оценки показателей в динамике. Включает в себя приемы анализа: сравнение, относительных величин, графический. Эти способы анализа можно реализовывать: отчет с планом, за ряд лет, отчет с прошлым годом, начало и конец года, два или несколько предприятий (подразделений).

2. вертикальный анализ – применяется для определения структурных отклонений в анализируемых показателях путем:

· расчета удельного веса частей в общем целом (структура себестоимости, капитала предприятия);

· соотношение частей целого между собой (заемный и собственный капитал, основной и оборотный капитал).

Включает в себя приемы анализа: сравнение, относительных величин, графический.

3. трендовый анализ – применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базового года, т. е. при исследовании рядов динамики. Относительные темпы роста (прироста) могут быть базисными и цепными.

Таблица 1

Динамика товарной продукции

|

года |

Стоимость товарной продукции, тыс. руб. |

Темпы роста, % |

|

|

базисные |

цепные |

||

|

1 |

950 |

100 |

100 |

|

2 |

1070 |

112,6 |

112,6 |

|

3 |

990 |

104,2 |

92,5 |

|

4 |

1140 |

120,0 |

115,2 |

|

5 |

1280 |

134,7 |

112,2 |

Среднегодовой темп прироста можно рассчитать по среднегеометрической:

Т ср. =![]() =

=![]() =

=![]() =1,0771=107,71%

=1,0771=107,71%

Вывод: за пять лет объем производства товарной продукции увеличился на 34,7 %. Среднегодовой темп прироста составил 7,71 %.

Включает в себя приемы анализа: относительных величин, графический.

4. коэффициентный анализ – используется как соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого же явления, но взятого за другое время или по другому объекту.

Включает в себя приемы анализа: сравнение, относительных величин, графический, группировки.

5. сравнительный анализ – применяется для расчета влияния факторов на результат и подсчета резервов, а также для выбора оптимального решения. Сравниваются результаты деятельности предприятия до, и после изменения какого-либо фактора.

Включает в себя приемы анализа: сравнение, относительных величин, графический, балансовой увязки и зачета.

Балансовая увязка служит для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными. На любой анализируемый показатель всегда влияют несколько факторов. Одни стараются увеличить анализируемый показатель, то есть действуют в сторону увеличения. Другие наоборот действуют в сторону уменьшения анализируемого показателя. Они действуют одновременно. Чтобы определить влияние каждого из них используют прием балансовой увязки.

В основе этого приема лежит модель, построенная на базе товарного баланса.

Он + П = Р + В + Ок, отсюда

Р = Он + П – В – Ок, где

Он – остаток товаров (готовой продукции) на начало года на складе;

П – поступление товаров от поставщиков (продукции с производства);

Р – реализация товаров (готовой продукции) в течение года покупателям;

В – внутреннее потребление товаров (готовой продукции) в течение года;

Ок – остаток товаров (готовой продукции) на конец года на складе.

Метод зачета используется в основном при анализе качественных показателей как номенклатура выпущенных изделий, ассортимент товаров, ритмичность выпуска продукции. Сущность этого метода заключается в следующем.

При сравнении плановых и отчетных данных не считается отклонение, а заполняется новая графа «в счет плана». Из двух сравниваемых величин плановой и отчетной, в эту графу проставляется наименьшая из них.

Процент выполнения плана считается также по-иному.

%

выполнения плана = ![]()

План в этом случае не может быть выполнен более чем на 100 %.

6. факторный анализ – используется для оценки влияния факторов на результативный показатель. Определяется влияние факторов первого уровня, устанавливается функциональная зависимость между анализируемым фактором и влияющими факторами, оценивается влияние каждого фактора на результат. Конструируются математические модели анализа. В факторном анализе используют детерминированные и стохастические модели анализа.

В детерминированном анализе выделяют наиболее часто встречающиеся типы факторных моделей:

• модель аддитивного типа: У = Х1 + Х2 + Х3 +…..+ Хн

• модель мультипликативного типа: У = Х1 * Х2 * Х3 *…..*Хн

• модель кратного типа:

У = ![]()

• модель смешанного

типа: У = Х1 * ![]()

Рассмотрим основные способы (приемы) анализа детерминированной факторной модели.

Метод цепных подстановок – универсальный способ детерминированного факторного анализа, который используется для расчета влияния факторов во всех факторных моделях.

Сущность этого метода – определение влияния нескольких факторов на изменение величины результативного показателя. Изначально определяют влияние количественных факторов, а затем качественных.

Влияние факторов определяют путем постепенной замены базисной величины каждого фактора в объеме результативного показателя на фактическую величину фактора. С этой целью рассчитывают ряд условных величин результативного показателя, которые учитывают вначале изменение одного, затем двух, трех и т. д. факторов.

Помните: условий разрабатывается всегда на одно меньше, чем факторов в модели анализа.

Правильность расчета можно проверить, если общий прирост результативного показателя тождественен приростам величин результативного показателя за счет факторов в детерминированной модели анализа.

Метод абсолютных разниц – применяется для расчета влияния факторов на изменение результативного показателя в мультипликативных и смешанных моделях типа

У = А * (В – С).

Особенно эффективен этот метод, когда исходная информация уже содержит данные по абсолютным отклонениям факторных показателей. Метод абсолютных разниц не требует расчета условных величин результативного показателя за счет отдельных факторов.

Пример: смешанная модель У = А* (В-С)

±DУа = ±DА*(В1-С1)

±DУв = А2* ±DВ

±DУс = А2* (-DС)

Правильность расчета проверяется, как и в цепной подстановке.

Метод относительных разниц – как и в методе абсолютных разниц, используется для измерения влияния факторов в мультипликативных и смешанных моделях типа

У = А * (В – С).

Его применение эффективно, когда исходная информация уже содержит данные по относительным отклонениям факторных показателей в процентах или коэффициентах.

Пример: мультипликативная модель У = А * В

±DУа = (У1 * ±DА %)/ 100%

±DУв =( (У1 * ±DУа) * ±DВ %)/ 100 %

Правильность расчета проверяется по аналогии предыдущих методов.

Метод интегральный – наиболее мобилен в экономическом анализе, так как при его использовании не имеет значения, на какое место в модели поставлен факторный показатель. Дополнительный прирост от совместного действия факторов раскладывается между ними пропорционально изолированному воздействию факторов на результативный показатель. Использование этого метода позволяет получить более точные результаты расчета влияния факторов на изменение результативного показателя.

Пример: мультипликативная модель У = А * В

±DУобщ. = У2 – У1

±DА = А2 – А1

±DВ = В2 – В1

±DУа = В1 * ±DА +![]()

±DУв = А1 * ±DВ + ![]()

Правильность расчета проверяется по аналогии предыдущих методов.

Далее определяют степень влияния (СВ) каждого фактора на результативный показатель.

СВа = ![]()

СВв = ![]()

Контрольные вопросы

1. Охарактеризуйте особенности общей и частной методик экономического анализа_____

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Перечислите основные количественные методы экономического анализа_____________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3. Приведите

пример общих и специфических объектов анализа_______________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

4. В основе какого метода лежит модель товарного баланса___________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

5. В чем сущность приема цепных подстановок____________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

6. Когда

используется метод абсолютных разниц___________________________________

__________________________________________________________________________________________________________________________________________________________

7. При анализе, каких показателей используют метод зачета__________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

8. В чем

сущность интегрального метода экономического анализа_____________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Тесты для оценки знаний

I. Подберите каждому термину его определения

Термины

1. Диалектика

2. Черта АФХД

3. Индукция

4. Дедукция

5. Метод АФХД

6. Подход АФХД

7. Методика АФХД

8. Элемент методики АФХД

9. Традиционная форма

10. Детерминированная форма

Определения

а) системное, комплексное изучение влияние факторов на результаты предприятия путем обработки приемами анализа с целью эффективности производства.

б) движение, изменение и развитие деятельности предприятия.

в) технические приемы (способы) АФХД.

г) изучение внутренних противоречий, положительных и отрицательных сторон каждого явления и процесса.

д) направление в методологии исследования объекта АФХД.

е) исследование от частного к общему (частные факторы к результату).

ж) обработка и изучение информации АФХД.

з) совокупность способов, правил наиболее целесообразных для выполнения какой-либо работы.

и) исследование от общих факторов к частным (от результата к причинам).

к) изучение влияния факторов на результаты хозяйствования и подсчета резервов.

II. Угадай по признакам

Выводы по модулю

Метод АФХД – это письменное, комплексное обобщение влияния факторов на результаты деятельности предприятия путем обработки приемами анализа с целью эффективности производства. Использование метода АФХД проявляется через ряд конкретных методик аналитического исследования.

В экономическом анализе методика представляет совокупность аналитических способов (приемов) и правил исследования.

Если проводится не только анализ хозяйственной деятельности отдельного объекта, а комплексный экономический АФХД предприятия (организации) в целом, то применяется система (комплекс) взаимосвязанных и взаимообусловленных показателей.

В процессе изучения материала модуля студенты научились распознавать методы и приемы экономического анализа, их особенности, систему аналитических показателей.

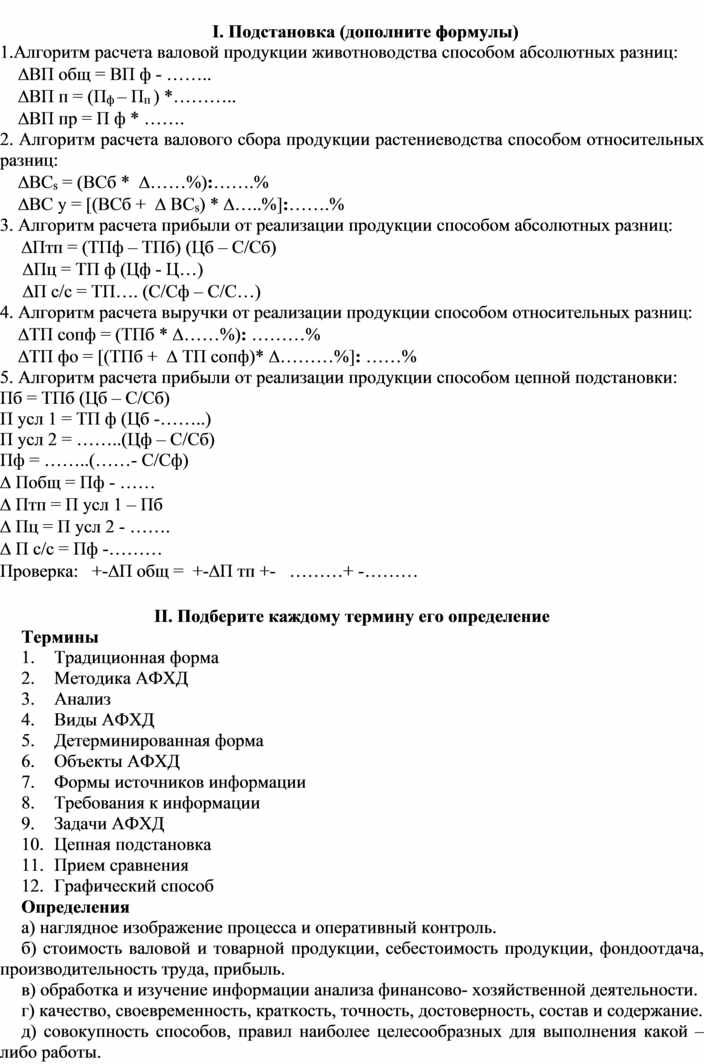

Модуль 1.4. Решение ситуационных задач

Цели модуля

После изучения модуля студент должен

знать:

• классификацию методов экономического исследования;

• методику проведения статистических и бухгалтерских методов;

• методику проведения детерминированного факторного анализа.

уметь:

• использовать методы статистического и бухгалтерского анализа;

• проводить факторный анализ оценки объектов с помощью основных способов (приемов) анализа.

Содержание модуля

УЭ 1. Алгоритм решения проблемы традиционной формой экономического анализа (статистические и бухгалтерские методы анализа).

УЭ 2. Алгоритм решения проблемы детерминированной факторной моделью экономического анализа (функциональный метод факторного анализа).

УЭ 3. Решение ситуационных задач, коррекция компетентности специалиста в экономическом анализе.

УЭ 1. Алгоритм решения проблемы традиционной формой экономического анализа (статистические и бухгалтерские методы анализа)

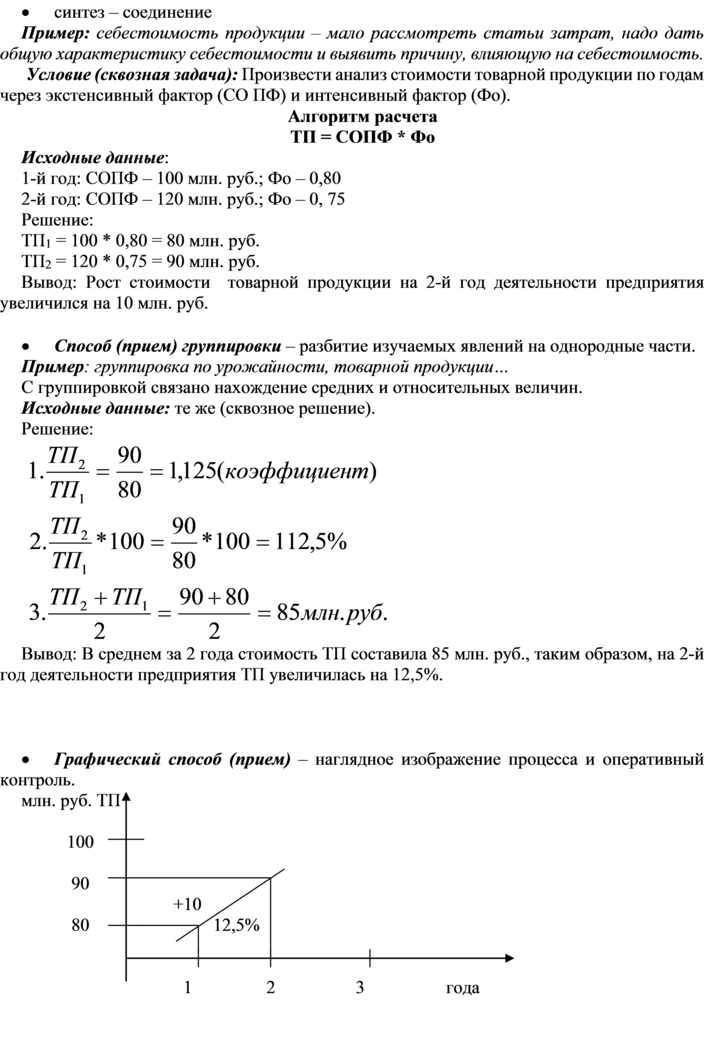

· Способ (прием) сравнения – позволяет соизмерять процессы, делая выводы. Оценку дают через сходные понятия и явления.

Пример: сравнивая ВП (факт и план) необходимо использовать единые цены на продукцию (сопоставимые цены 1994 года или действующие цены).

Сравнение – взаимосвязь анализа и синтеза.

· анализ – разложение целого на части, т.е. исследование

· синтез – соединение

Пример: себестоимость продукции – мало рассмотреть статьи затрат, надо дать общую характеристику себестоимости и выявить причину, влияющую на себестоимость.

Условие (сквозная задача): Произвести анализ стоимости товарной продукции по годам через экстенсивный фактор (СО ПФ) и интенсивный фактор (Фо).

Алгоритм расчета

ТП = СОПФ * Фо

Исходные данные:

1-й год: СОПФ – 100 млн. руб.; Фо – 0,80

2-й год: СОПФ – 120 млн. руб.; Фо – 0, 75

Решение:

ТП1 = 100 * 0,80 = 80 млн. руб.

ТП2 = 120 * 0,75 = 90 млн. руб.

Вывод: Рост стоимости товарной продукции на 2-й год деятельности предприятия увеличился на 10 млн. руб.

· Способ (прием) группировки – разбитие изучаемых явлений на однородные части.

Пример: группировка по урожайности, товарной продукции…

С группировкой связано нахождение средних и относительных величин.

Исходные данные: те же (сквозное решение).

Решение:

Вывод: В среднем за 2 года стоимость ТП составила 85 млн. руб., таким образом, на 2-й год деятельности предприятия ТП увеличилась на 12,5%.

· Графический способ (прием) – наглядное изображение процесса и оперативный контроль.

![]() млн. руб. ТП

млн. руб. ТП

![]() 100

100

|

![]()

![]()

![]() 90

90

+10

![]()

![]()

![]() 80 12,5%

80 12,5%

1 2 3 года

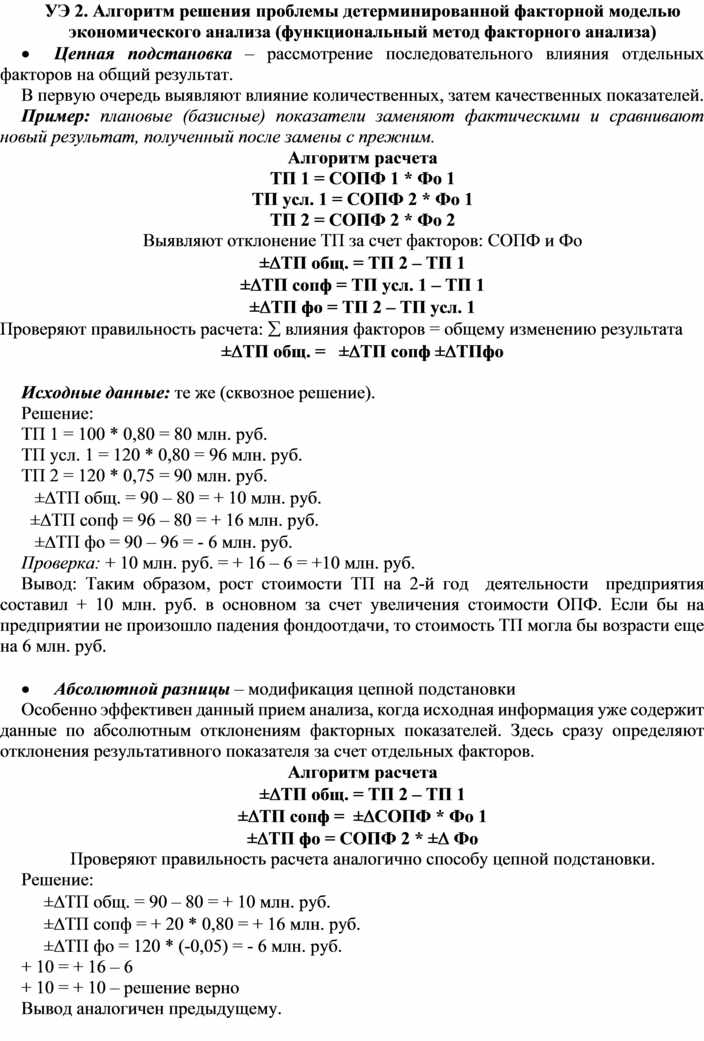

УЭ 2. Алгоритм решения проблемы детерминированной факторной моделью экономического анализа (функциональный метод факторного анализа)

· Цепная подстановка – рассмотрение последовательного влияния отдельных факторов на общий результат.

В первую очередь выявляют влияние количественных, затем качественных показателей.

Пример: плановые (базисные) показатели заменяют фактическими и сравнивают новый результат, полученный после замены с прежним.

Алгоритм расчета

ТП 1 = СОПФ 1 * Фо 1

ТП усл. 1 = СОПФ 2 * Фо 1

ТП 2 = СОПФ 2 * Фо 2

Выявляют отклонение ТП за счет факторов: СОПФ и Фо

±DТП общ. = ТП 2 – ТП 1

±DТП сопф = ТП усл. 1 – ТП 1

±DТП фо = ТП 2 – ТП усл. 1

Проверяют правильность расчета: å влияния факторов = общему изменению результата

±DТП общ. = ±DТП сопф ±DТПфо

Исходные данные: те же (сквозное решение).

Решение:

ТП 1 = 100 * 0,80 = 80 млн. руб.

ТП усл. 1 = 120 * 0,80 = 96 млн. руб.

ТП 2 = 120 * 0,75 = 90 млн. руб.

±DТП общ. = 90 – 80 = + 10 млн. руб.

±DТП сопф = 96 – 80 = + 16 млн. руб.

±DТП фо = 90 – 96 = - 6 млн. руб.

Проверка: + 10 млн. руб. = + 16 – 6 = +10 млн. руб.

Вывод: Таким образом, рост стоимости ТП на 2-й год деятельности предприятия составил + 10 млн. руб. в основном за счет увеличения стоимости ОПФ. Если бы на предприятии не произошло падения фондоотдачи, то стоимость ТП могла бы возрасти еще на 6 млн. руб.

· Абсолютной разницы – модификация цепной подстановки

Особенно эффективен данный прием анализа, когда исходная информация уже содержит данные по абсолютным отклонениям факторных показателей. Здесь сразу определяют отклонения результативного показателя за счет отдельных факторов.

Алгоритм расчета

±DТП общ. = ТП 2 – ТП 1

±DТП сопф = ±DСОПФ * Фо 1

±DТП фо = СОПФ 2 * ±D Фо

Проверяют правильность расчета аналогично способу цепной подстановки.

Решение:

±DТП общ. = 90 – 80 = + 10 млн. руб.

±DТП сопф = + 20 * 0,80 = + 16 млн. руб.

±DТП фо = 120 * (-0,05) = - 6 млн. руб.

+ 10 = + 16 – 6

+ 10 = + 10 – решение верно

Вывод аналогичен предыдущему.

· Относительных разниц – как и способ абсолютных разниц, используется для измерения влияния факторов на результативный показатель.

Алгоритм расчета

±DТП сопф = (ТП 1 * ±DСОПФ%) / 100

±DТП фо = [(ТП 1 ±DТП сопф) * ±DФо%] / 100

Решение:

±DТП сопф = (80 * 20) / 100 = + 16 млн. руб.

±DТП фо = [(80 + 16) * (-6,25)] / 100 = - 6 млн. руб.

+ 16 – 6 = + 10 млн. руб. стоимость ТП

Вывод аналогичен предыдущему.

УЭ 3. Решение ситуационных задач, коррекция компетентности специалиста в экономическом анализе

№ 1

Предприятие реализовало 60т молока 1 сорта по цене 400 руб. и 100т молока 2 сорта по цене 390 руб. Определите, какой объем прибыли недополучит предприятие из-за реализации молока 2 сорта относительно реализации молока 1 сорта.

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

№ 2

Сельскохозяйственное предприятие оценивало среднегодовую стоимость своих основных фондов в прошлом году в сумму 29 800 руб. и в анализируемом году – 30 056 рублей. По отчетным данным среднесписочная численность работников предприятия составила в прошлом году 60 работников, в анализируемом году 60 работников. Оценить обеспеченность предприятия основными средствами.

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

№ 3

Сельскохозяйственный кооператив для реализации зерна посеял пшеницы 250 га, ржи 200 га, овса 350 га. При плане посева пшеницы 400 га, ржи 250 га и овса 150 га. На 1га посева была получена прибыль: пшеница 56 руб., рожь 45 руб., овес 42 руб.

Определить какую сумму прибыли недополучил кооператив за счет изменения посевов.