Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Мотивация труда - совокупность побудительных сил роста производительной силы труда.

К этим побудительным силам относятся не только материальные выгоды, но и моральные, выражающиеся в удовлетворенности трудом, в престижности труда, в выполнении внутренних человеческих установок, моральных потребностей.

В данном учебном конспекте содержится теоретический материал по следующим вопросам:

1. Мотивация труда.

2. Организация оплаты труда

3. Элементы заработной платы.

4. Трудовой договор.

5. Формы оплаты труда

6. Система премирования

7. Фонд заработной платы.

8. Система статистических показателей уровня жизни населения.

9. Расчет пособия по временной нетрудоспособности.

Учебный конспект по обществознанию - Виды мотивации и формы зарплаты.docx

Учебный конспект по обществознанию. Раздел «Экономика».

Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда».

Основные вопросы по теме:

Организация оплаты труда

1. Мотивация труда.

2.

3. Элементы заработной платы.

4. Трудовой договор.

5. Формы оплаты труда

6. Система премирования

7. Фонд заработной платы.

8. Система статистических показателей уровня жизни населения.

9. Расчет пособия по временной нетрудоспособности.

Для эффективной деятельности руководство фирмы должно осуществлять соответствующие

действия, побуждающие работников к заинтересованности в своем труде.

Мотивация труда — одна из важнейших функций управления кадрами.

Мотивация труда

1.

Мотивация труда совокупность побудительных сил роста производительной силы труда.

К этим побудительным силам относятся не только материальные выгоды, но и моральные,

выражающиеся в удовлетворенности трудом, в престижности труда, в выполнении внутренних

человеческих установок, моральных потребностей.

Основными формами стимулирования труда работников на предприятии являются:

материальные поощрения, в числе которых заработная плата, премии, дополнительная

заработная плата, надбавки, доплаты, скидки за услуги, предоставление дополнительных прав,

льготы и т. п.;

материальное наказание снижением, лишением премий, понижением размера заработной

платы, штрафами, частичным, полным или повышенным размером возмещения ущерба,

нанесенного предприятию, и т. д.;

моральное поощрение работников путем выражения благодарности, награждения знаками

отличия, выдвижения на новые, престижные должности на работе, в том числе в неформальных

группах вне работы (кружках, творческих, общественных объединениях), предоставление

дополнительных прав (свободный режим работы), привлечение к управлению предприятием и

т. п.;

моральное наказание за упущения и недостатки в работе путем вынесения замечания,

выговора, лишения льгот и преимуществ, снятие с престижных должностей, лишение почетных

званий и крайняя мера — увольнение с работы.

Заработная плата является основным источником стимулирования и дохода работающих на

предприятии. Поэтому ее размеры регулируются государством и руководителями предприятий.

Заработная плата — это часть общественного продукта, которая в денежной форме выдается

работнику в соответствии с количеством и качеством затраченного труда.

Основная заработная плата — вознаграждение за выполненную работу в соответствии с

установленными нормами труда (тарифные ставки, оклады, сдельные расценки).

Дополнительная заработная плата — вознаграждения за труд сверх установленной нормы, за

трудовые успехи и за особые условия труда (доплаты, надбавки, компенсационные выплаты).

2. Организация оплаты труда

Под организацией оплаты труда понимается совокупность мероприятий, направленных

на вознаграждение за труд в зависимости от его количества и качества. При организации труда

следует учитывать следующие мероприятия, связанные с нормированием труда, тарифным нормированием заработной платы разработкой форм и систем оплаты труда премированием

работников. Нормирование труда основывается на установлении определенных пропорций в затратах

труда, необходимых для изготовления единицы продукции или на выполнение заданного объема

работы в определенных организационнотехнических условиях. Главная задача нормирования труда

— разработка и применение прогрессивных норм и нормативов.

Основные элементы тарифного нормирования заработной платы: тарифные ставки, тарифные сетки,

тарифноквалификационный справочник.

Тарифная ставка — выраженный в денежной форме абсолютный размер оплаты труда за

единицу рабочего времени (бывают часовые, дневные, месячные).

Тарифная сетка — шкала, состоящая из тарифных разрядов и тарифных коэффициентов,

которые позволяют определить заработную плату любому работнику. В разных отраслях

промышленности действуют различные шкалы.

Тарифноквалификационный справочник — нормативный документ, в соответствии с

которым каждому тарифному разряду предъявляются определенные квалификационные требования,

т. е. перечисляются все основные виды работ и профессий и необходимые знания для их выполнения.

3. Элементы заработной платы

В настоящее время основными элементами оплаты труда являются схемы должностных

окладов и виды заработной платы. Минимальный размер оплаты труда (формулировка Министерства

труда РФ) является социальной нормой и представляет собой низшую границу стоимости

неквалифицированной рабочей силы, в расчете на 1 месяц.

Заработная плата ИТР и служащих определяется по штатному расписанию, т. е. на основе

схемы должностных окладов и числа работников каждой группы.

Фонд заработной платы учеников определяется из численности и пособия, которое они получают.

Отдельно рассчитывается заработная плата рабочих, сдельщиков и повременщиков. Заработная

плата рабочих определяется на основании технического нормирования, т. е. на основании

разработки норм затрат рабочего времени на единицу продукции. Нормы затрат труда включают

нормы времени, нормы выработки, нормы обслуживания. Норма выработки — задание рабочему

сдельщику в производстве продукции требуемого качества в единицу времени в определенных

условиях. Норма времени — отрезок рабочего времени (часы, дни), в течение которого рабочий

должен произвести определенное количество продукции. Норма обслуживания определяет

количество механизмов, которое должен обслуживать данный рабочий (или несколько) в течение

смены.

В современных условиях трудовые отношения на фирмах строятся на основе трудовых

договоров.

Трудовые договора бывают в форме:

Трудового соглашения — правовой акт, регулирующий социально

трудовые отношения между работниками и работодателями;

заключается на уровне Российской Федерации, субъекта РФ,

территории,

Трудовое соглашение

устанавливается между исполнителем и заказчиком, работником и

работодателем.

отрасли и профессии.

Коллективного договора — правовой акт, регулирующий

социальнотрудовые отношения между работниками организации и

работодателем; предусматривает права и обязанности сторон в

области социальнотрудовых отношений на уровне предприятия.

Трудовой договор (контракт) может заключаться как временный на испытательный срок, на

время выполнения работ, на определенный срок или неопределенный (пожизненно).

Главным институтом трудового права является трудовой договор. 1.

2.

4. Трудовой договор следует рассматривать в трех аспектах:

как соглашение о труде, заключаемое между работником и работодателем;

институт трудового права, нормы которого регулируют порядок приема на работу

(заключение трудового договора), перевода на другую работу и увольнения (изменение и

прекращение трудового договора);

3. юридический факт возникновения трудовых правоотношений, а также возникновения,

изменения и прекращения тесно связанных с трудовыми (производных) правоотношений.

В ст. 56 ТК РФ дается определение трудового договора. Это соглашение между

работодателем и работником, в соответствии с которым работодатель обязуется предоставить

работнику работу по обусловленной трудовой функции, обеспечить условия труда,

предусмотренные Трудовым кодексом РФ. законами и иными нормативными правовыми актами,

содержащими нормы трудового права, коллективным договором, соглашениями, локальными

нормативными актами и данным соглашением, своевременно и в полном размере выплачивать

работнику заработную плату, а работник обязуется лично выполнять определенную этим

соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего

распорядка.

Следует отличать трудовой договор от смежных договоров гражданскоправового характера,

связанных с трудом (договоров подряда, поручения, авторского договора, договоров на выполнение

научноисследовательских и опытноконструкторских работ и т. д.). Несмотря на внешнее сходство,

они различаются по следующим признакам:

предметом трудового договора является сам труд работника, т. с. повседневная трудовая

деятельность по определенной трудовой функции. Предметом же гражданскоправовых договоров

выступает уже овеществленный конечный результат труда (изобретение, картина и т. д.), а труд в

них лишь способ достижения этого результата, выполнения взятых обязательств;

как правило, трудовой договор предполагает личное выполнение работы, запрещается замена

работника другим лицом. В гражданскоправовых договорах такая обязанность возникает лишь в

силу специального закрепления этого условия в самом договоре или в определенных

законодательством случаях для отдельных видов гражданскоправовых договоров;

но трудовому договору работник обязан подчиняться в процессе выполнения своей трудовой

функции правилам внутреннего трудового распорядка. За нарушение этой обязанности работник

может привлекаться к дисциплинарной ответственности. В гражданскоправовых договорах такого

условия нет;

по трудовому договору работодатель обязан организовать труд работника, создать ему

нормальные и безопасные условия труда. По гражданскоправовым договорам работник сам

организует работу, выполняет ее на свой риск.

Государство способствует устойчивости трудовых договоров, законодательно закрепляя принципы

свободы и добровольности волеизъявлений при заключении трудового договора и различные

юридические гарантии при приеме, переводе и увольнении, а также запрещая включать в трудовой

договор условия, ухудшающие положение работников по сравнению с действующим

законодательством.

5. Формы оплаты труда

измеряются затраты

В настоящее время в зависимости от того, в каких экономических показателях

труда, применяются различные формы оплаты труда. Сдельная заработная плата устанавливается в

зависимости от количества и качества затраченного труда. Повременная заработная плата

устанавливается в зависимости от времени работы рабочего и его квалификации. При сдельных

системах оплаты труда доход работника определяется умножением расценки на объем произведенной

продукции. Расценка — это произведение часовой тарифной ставки, соответствующей разряду

сложности выполняемой технологической операции или работы, на норму времени.

Аккордная оплата труда устанавливается не за каждую производственную операцию, а за весь цикл

работ, т. е. за аккордное задание. В настоящее время в практике фирм общей тенденцией совершенствования систем оплаты и

стимулирования труда персонала является применение повременных систем в сочетании

с доплатами, премиями за личный вклад работника в увеличение дохода фирмы.

Премия — это поощрение работника за труд выше ожидаемого результата.

Природа стимулов к труду наиболее полно выражена в премировании, т. к. связана с потребностями

человека и перерастанием их в личные интересы.

6. Система премирования

В условиях рыночной экономики работодатель самостоятельно устанавливает систему

премирования. Система воздействия предусматривает наличие соответствующего инструментария,

выбор мотивированных интересов работников, адекватных им стимулов, определение видов,

периодичности и размера премирования.

При выборе круга интересов работника важно, чтобы его личные интересы адекватно и точно

отражались в соответствующих стимулах. Например, интерес к профессиональный знаниям может

быть отражен путем установления повышенной заработной платы при росте мастерства или при учебе

в институте; заинтересованность в жилье — путем предоставления предприятием жилья семье

работника или частичной оплате стоимости жилья.

Существенным недостатком системы премирования может стать появление антистимула как

следствие недостаточно продуманного отбора стимулов к труду. Показатель, выбранный в качестве

стимула, на деле может обернуться антистимулом. Например, если премирование медицинских

работников установить в зависимости от количества пациентов — наиболее распространенного

объемного показателя работы медицинских учреждений, то у работников может появиться

стремление к росту числа больных. Чтобы предупредить появление антистимула, применяются разные

способы, например, в систему поощрения включают другие показатели, корректирующие действие

основного показателя.

В системе показателей обычно предусматривается иерархия стимулов. Как правило, это

происходит либо упрощенно, посредством применения двухтрех показателей, либо путем

установления обязательных и дополнительных условий премирования, либо путем установления

главного, основных и дополнительных показателей премирования.

В первом случае устанавливается дватри показателя работы в качестве стимулов к труду.

Второй вариант установления иерархии стимулов предусматривает использование условий

премирования.

Условия премирования — это количественные и качественные показатели работы,

соблюдение которых позволит работнику получить премию. При выполнении обязательных условий

премирования работнику начисляется большая часть премий (6070 %). Выполнение дополнительных

условий премирования увеличивает размер премий. При невыполнении обязательных условий размер

премий может сокращаться до 50

Более сложный порядок премирования предусмотрен при установлении третьего варианта иерархии

стимулирования, т. е. при делении показателей на главный, основные и дополнительные.

Главным показателем считается тот, который является самым важным стимулом в работе

предприятия и от выполнения которого зависит почти половина (или больше половины) размера

премии.

Основными показателями премирования могут быть дватри менее важных, но столь же

значительных показателей деятельности,

состояние собственного капитала,

рост производительности труда, экономия ресурсов и др. При их выполнении увеличивается базовый

размер премии на 2040 %.

например,

Дополнительные показатели премирования должны быть частными, присущими отдельным

профессиям. Например, для экономиста это может быть обоснованность плановых расчетов, для

бухгалтера — своевременность представления отчетов, для продавца — санитарное состояние рабочего места и т.д. При соблюдении дополнительных условий премирования базовая величина

премии увеличивается на 10%.

Показатели премирования должны быть простыми, понятными и легко запоминающимися для

работников. Считается, что при усложнении системы премирования ухудшается ее восприятие и

снижается действенность.

В зависимости от периодичности выплаты различают премии, выплачиваемые за месяц,

квартал, год и разовые. Премии, выплачиваемые за месяц, обычно связаны с текущим премированием.

Показатели этого вида премирования содержатся в статистической и бухгалтерской отчетности за

месяц работы. Премирование за месяц наиболее популярно, т.к. премия выплачивается работникам

часто и оказывает на них заметное воздействие.

Реже применяется квартальное премирование. Показателями премирования обычно бывают

те, которые включены в квартальную отчетность. Считается, что эти показатели не должны

дублировать показатели премирования за месяц.

Годовые премии обычно связаны с выплатой вознаграждения по итогам работы за год и за выслугу

лет, т.е. так называемые тринадцатой и четырнадцатой зарплатами. Стимулом этих премий является,

как правило, стаж работы: чем больше стаж работника, тем выше размер его годового

вознаграждения.

Существуют виды премирования, предусматривающие социальные стимулы, например,

поощрение за сохранность тары, за изобретательство и рационализаторскую деятельность.

Особенность таких видов премирования состоит в том, что средства на премирование образуются в

результате достижения цели премирования, а премии выплачиваются лишь тем, кто участвовал в этой

работе.

Распространенным видом премирования является единовременное поощрение за выполнение

особо важных заданий. Оно также выплачивается лишь непосредственным исполнителям.

Единовременное поощрение может устанавливаться при соблюдении определенных условий,

например:

выполнение специальных срочных и внеплановых работ;

выполнение особых заданий, направленных на экономию материальных финансовых и

трудовых ресурсов;

выполнение в сжатые сроки работ, связанных с предотвращением аварий или ликвидацией их

последствий.

Действующая на предприятии организация премирования периодически анализируется с целью

определения эффективности ее применения. Изменение условий деятельности, смена приоритетов

хозяйствования, привыкание работников к старым стимулам — все это требует изменений и системы

стимулирования труда.

Доплата и надбавки связаны, как правило, с особыми условиями работа. Они носят

стабильный характер и персонифицированы, т. е. установлены для конкретного человека.

Ряд доплат и надбавок являются обязательней для применения на предприятиях всех форм

собственности. Их выплата гарантирована государством. Другие доплаты и надбавки применяются в

отдельных сферах приложения труда. В большинстве случаях эти доплаты также обязательные, но об

их конкретных размерах договариваются непосредственно на самом предприятии.

По характеру выплат доплата и надбавки делятся на компенсационные и стимулирующие.

В условиях рыночной экономики государство берет на себя заботу лишь о некоторых, ограниченных

видах гарантий и компенсаций. Оно устанавливает обязательность их выплат в качестве минимально

необходимых. При таком подходе наемные работники получают возможность по мере роста

эффективности труда с помощью профсоюзов договориться о более высоких гарантиях в ходе

переговоров с работодателями. Доплаты и надбавки компенсационного характера

гарантированы государством за условия работы, отклоняющиеся от нормальных. В настоящее время применяется около 50 видов наиболее распространенных доплат и надбавок компенсационного

характера.

К компенсационным доплатам относятся доплаты:

за работу в вечернее время;

за сверхурочную работу;

за работу в выходные и праздничные дни;

за разъездной характер работы;

несовершеннолетним работникам в связи с сокращением их рабочего дня;

рабочим, выполняющим работы ниже присвоенного им тарифного разряда;

при невыполнении норм выработки и изготовлении бракованной продукции не по вине

работника;

до среднего заработка в условиях, предусмотренных законодательством;

рабочим в связи с отклонением от нормальных условий труда;

за работу по графику с разделением дня на части с перерывами не менее 2х часов;

за многосменный режим работы;

за работу сверх нормативной продолжительности рабочего времени в период массовой

приемки и закладки на хранение сельскохозяйственной продукции и т.п.

К числу обязательных относятся доплаты и надбавки за вредные, тяжелые и опасные условия

труда.

К стимулирующим доплатам и надбавкам относят оплату:

за высокую квалификацию (специалистам);

за профессиональное мастерство (рабочим);

за работу с меньшей численностью работников;

за совмещение профессий (должностей);

за расширение зон обслуживания или увеличение объема выполняемых работ;

за выполнение обязанностей отсутствующего работника;

бригадирам из числа рабочих, не освобожденных от основной работы;

за ведение делопроизводства и бухгалтерского учета;

за обслуживание вычислительной техники и др.

Как было отмечено, максимальный размер компенсационных доплат и надбавок гарантируется

государством и обязателен для применения. Доплаты и надбавки стимулирующего характера

устанавливаются по усмотрению руководства предприятиями. Их размеры определяются на

предприятии самостоятельно. При определении размера доплат и надбавок стимулирующего

характера учитываются конкретные условия работы.

Размер доплат и надбавок чаще всего определяется относительно должностного оклада или

тарифной ставки за отработанное время. Однако предприятие может устанавливать их и в

абсолютной сумме — либо в равном размере для всех работников, либо дифференцировано.

При простой повременной системе труд работника оплачивается только в зависимости от

продолжительности времени его работы за тот или иной период. Контрактная форма оплаты труда

предполагает оплату труда за выполненную работу с указаниями: общее положение, обязанности

работника, обязанности фирмы, оплата труда, режим рабочего времени и времени отдыха (не

нормированность труда указывается именно здесь), социальное обеспечение, льготы по социальному

обслуживанию

за неисполнение

обязательств. Комиссионная оплата труда основана на договоре комиссии, который заключается

между комиссионером и комитентом.

ответственность сторон

(путевки и т.

п.),

7. Фонд заработной платы В состав фонда заработной платы включаются:

оплата труда в денежной и натуральной формах за отработанное и неотработанное время;

премии и единовременные поощрительные выплаты;

стимулирующие доплаты и надбавки;

компенсационные выплаты, связанные с режимом работы и условиями труда;

выплаты на питание, жилье, топливо, носящие регулярный характер.

В состав фонда заработной платы включаются выплаты за неотработанное время:

оплата льготных часов подростков;

оплата учебных отпусков;

оплата выполнения государственных и общественных обязанностей;

оплата простоев не по вине работника;

оплата за время вынужденного прогула;

оплата за период обучения работников, направленных на повышение квалификации или

обучение вторым профессиям;

оплата донорам за дни обследования, сдачи крови.

К единовременным поощрительным выплатам относятся:

вознаграждение по итогам года;

разовые премии независимо от источников их выплаты;

компенсации за неиспользованный отпуск;

материальная помощь, предоставленная всем или большинству работников;

вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет;

другие единовременные выплаты, включая стоимость подарков.

К выплатам социального характера относятся:

надбавки к пенсиям, работающим в организации, единовременные пособия уходящим на

пенсию;

оплата путевок работникам и членам их семей за счет средств организации;

компенсации женщинам, находившимся в частично оплачиваемом отпуске по уходу за

ребенком;

выходное пособие при прекращении трудового договора;

материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам,

на погребение и т. д.;

оплата стоимости проезда работников и членов их семьи к месту отдыха и обратно;

оплата проезда к месту работы транспортом общего пользования, специальными маршрутами,

ведомственным транспортом;

стипендии, выплачиваемые за счет средств организации.

Номинальная заработная плата — сумма денег, полученная за определенный период

времени. Номинальная заработная плаза не отражает уровня цен, поэтому её увеличение не означает

реального роста уровня жизни.

Уровень жизни населения — представляет собой экономическую категорию. Это уровень

обеспеченности населения необходимыми материальными благами и услугами.

Уровень жизни — это уровень благосостояния населения, потребления благ и услуг, совокупность

условий и показателей, характеризующих меру удовлетворения основных жизненных потребностей

людей.

В настоящее время, когда экономические системы стран подвергаются деформации и

видоизменяются главной целью остаётся осуществление принципа социальной направленности

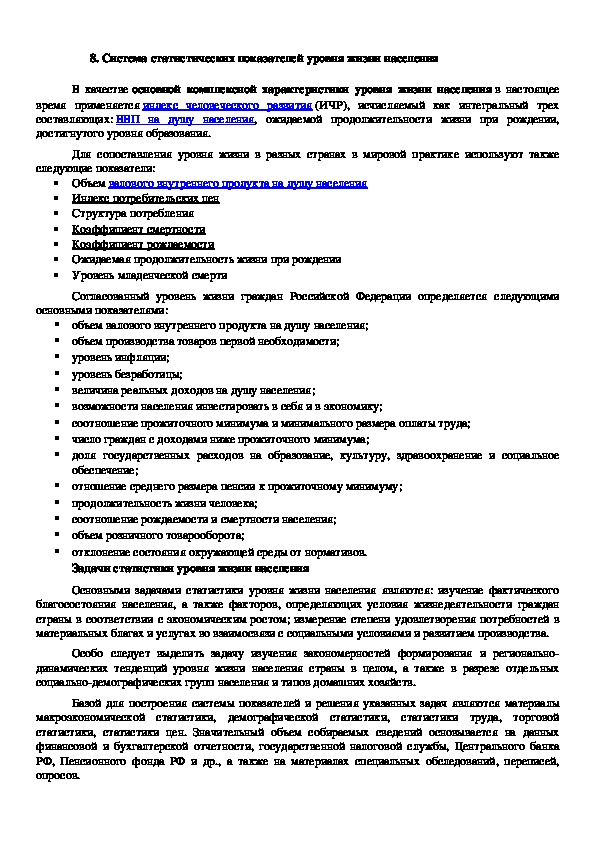

рыночной экономики с помощью улучшения уровня жизни населения. 8. Система статистических показателей уровня жизни населения

В качестве основной комплексной характеристики уровня жизни населения в настоящее

время применяется индекс человеческого развития (ИЧР), исчисляемый как интегральный трех

составляющих: ВВП на душу населения, ожидаемой продолжительности жизни при рождении,

достигнутого уровня образования.

Для сопоставления уровня жизни в разных странах в мировой практике используют также

следующие показатели:

Объем валового внутреннего продукта на душу населения

Индекс потребительских цен

Структура потребления

Коэффициент смертности

Коэффициент рождаемости

Ожидаемая продолжительность жизни при рождении

Уровень младенческой смерти

Согласованный уровень жизни граждан Российской Федерации определяется следующими

основными показателями:

объем валового внутреннего продукта на душу населения;

объем производства товаров первой необходимости;

уровень инфляции;

уровень безработицы;

величина реальных доходов на душу населения;

возможности населения инвестировать в себя и в экономику;

соотношение прожиточного минимума и минимального размера оплаты труда;

число граждан с доходами ниже прожиточного минимума;

доля государственных расходов на образование, культуру, здравоохранение и социальное

обеспечение;

отношение среднего размера пенсии к прожиточному минимуму;

продолжительность жизни человека;

соотношение рождаемости и смертности населения;

объем розничного товарооборота;

отклонение состояния окружающей среды от нормативов.

Задачи статистики уровня жизни населения

Основными задачами статистики уровня жизни населения являются: изучение фактического

благосостояния населения, а также факторов, определяющих условия жизнедеятельности граждан

страны в соответствии с экономическим ростом; измерение степени удовлетворения потребностей в

материальных благах и услугах во взаимосвязи с социальными условиями и развитием производства.

Особо следует выделить задачу изучения закономерностей формирования и регионально

динамических тенденций уровня жизни населения страны в целом, а также в разрезе отдельных

социальнодемографических групп населения и типов домашних хозяйств.

Базой для построения системы показателей и решения указанных задач являются материалы

макроэкономической статистики, демографической статистики, статистики труда, торговой

статистики, статистики цен. Значительный объем собираемых сведений основывается на данных

финансовой и бухгалтерской отчетности, государственной налоговой службы, Центрального банка

РФ, Пенсионного фонда РФ и др., а также на материалах специальных обследований, переписей,

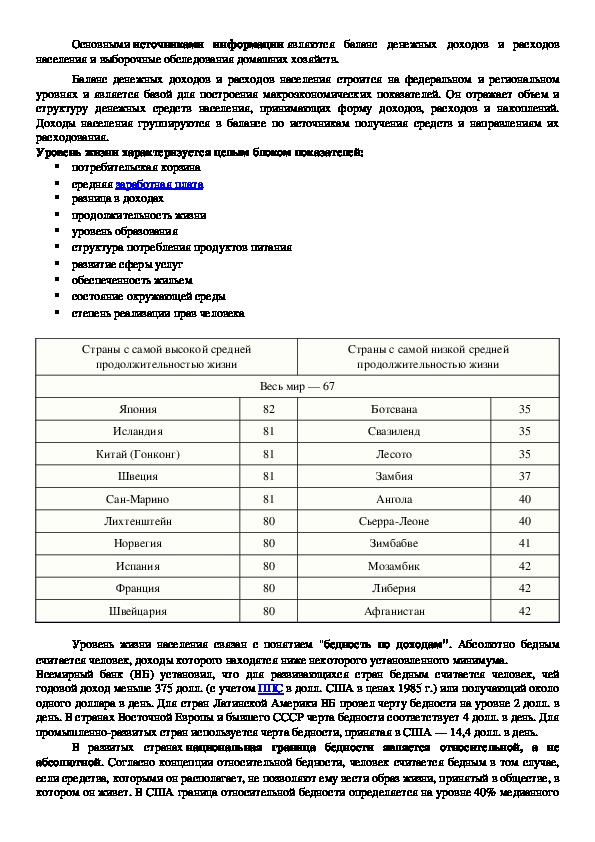

опросов. Основными источниками информации являются баланс денежных доходов и расходов

населения и выборочные обследования домашних хозяйств.

Баланс денежных доходов и расходов населения строится на федеральном и региональном

уровнях и является базой для построения макроэкономических показателей. Он отражает объем и

структуру денежных средств населения, принимающих форму доходов, расходов и накоплений.

Доходы населения группируются в балансе по источникам получения средств и направлениям их

расходования.

Уровень жизни характеризуется целым блоком показателей:

потребительская корзина

средняя заработная плата

разница в доходах

продолжительность жизни

уровень образования

структура потребления продуктов питания

развитие сферы услуг

обеспеченность жильем

состояние окружающей среды

степень реализации прав человека

Страны с самой высокой средней

продолжительностью жизни

Страны с самой низкой средней

продолжительностью жизни

Весь мир — 67

Япония

Исландия

Китай (Гонконг)

Швеция

СанМарино

Лихтенштейн

Норвегия

Испания

Франция

Швейцария

82

81

81

81

81

80

80

80

80

80

Ботсвана

Свазиленд

Лесото

Замбия

Ангола

СьерраЛеоне

Зимбабве

Мозамбик

Либерия

Афганистан

35

35

35

37

40

40

41

42

42

42

Уровень жизни населения связан с понятием "бедность по доходам". Абсолютно бедным

считается человек, доходы которого находятся ниже некоторого установленного минимума.

Всемирный банк (ВБ) установил, что для развивающихся стран бедным считается человек, чей

годовой доход меньше 375 долл. (с учетом ППС в долл. США в ценах 1985 г.) или получающий около

одного доллара в день. Для стран Латинской Америки ВБ провел черту бедности на уровне 2 долл. в

день. В странах Восточной Европы и бывшего СССР черта бедности соответствует 4 долл. в день. Для

промышленноразвитых стран используется черта бедности, принятая в США — 14,4 долл. в день.

В развитых странах национальная граница бедности является относительной, а не

абсолютной. Согласно концепции относительной бедности, человек считается бедным в том случае,

если средства, которыми он располагает, не позволяют ему вести образ жизни, принятый в обществе, в

котором он живет. В США граница относительной бедности определяется на уровне 40% медианного (среднего) дохода; в Европе в рамках Люксембургского международного исследования доходов —

50%; в Скандинавских странах — 60%.

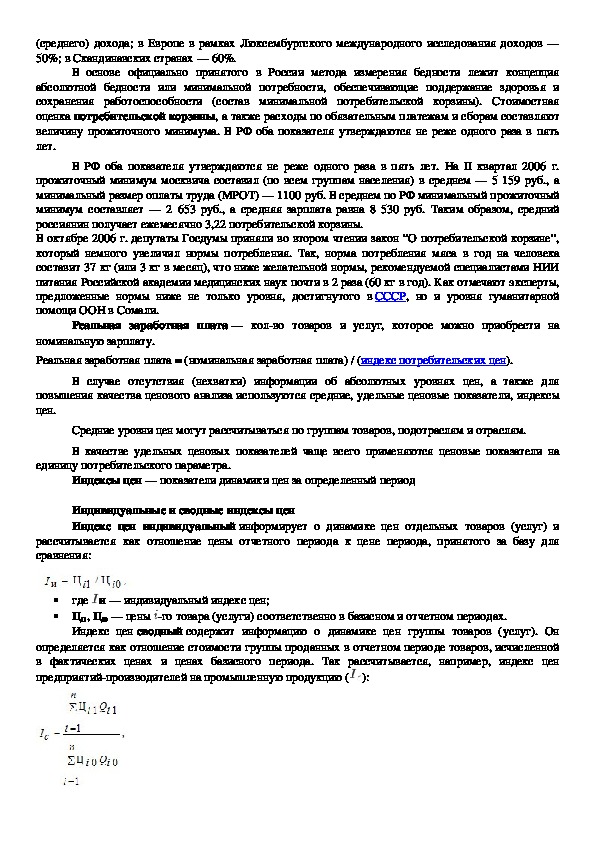

В основе официально принятого в России метода измерения бедности лежит концепция

абсолютной бедности или минимальной потребности, обеспечивающие поддержание здоровья и

сохранения работоспособности (состав минимальной потребительской корзины). Стоимостная

оценка потребительской корзины, а также расходы по обязательным платежам и сборам составляют

величину прожиточного минимума. В РФ оба показателя утверждаются не реже одного раза в пять

лет.

В РФ оба показателя утверждаются не реже одного раза в пять лет. На II квартал 2006 г.

прожиточный минимум москвича составил (по всем группам населения) в среднем — 5 159 руб., а

минимальный размер оплаты труда (МРОТ) — 1100 руб. В среднем по РФ минимальный прожиточный

минимум составляет — 2 653 руб., а средняя зарплата равна 8 530 руб. Таким образом, средний

россиянин получает ежемесячно 3,22 потребительской корзины.

В октябре 2006 г. депутаты Госдумы приняли во втором чтении закон “О потребительской корзине”,

который немного увеличил нормы потребления. Так, норма потребления мяса в год на человека

составит 37 кг (или 3 кг в месяц), что ниже желательной нормы, рекомендуемой специалистами НИИ

питания Российской академии медицинских наук почти в 2 раза (60 кг в год). Как отмечают эксперты,

предложенные нормы ниже не только уровня, достигнутого в СССР, но и уровня гуманитарной

помощи ООН в Сомали.

Реальная заработная плата — колво товаров и услуг, которое можно приобрести на

номинальную зарплату.

Реальная заработная плата = (номинальная заработная плата) / (индекс потребительских цен).

В случае отсутствия (нехватки) информации об абсолютных уровнях цен, а также для

повышения качества ценового анализа используются средние, удельные ценовые показатели, индексы

цен.

Средние уровни цен могут рассчитываться по группам товаров, подотраслям и отраслям.

В качестве удельных ценовых показателей чаще всего применяются ценовые показатели на

единицу потребительского параметра.

Индексы цен — показатели динамики цен за определенный период

Индивидуальные и сводные индексы цен

Индекс цен индивидуальный информирует о динамике цен отдельных товаров (услуг) и

рассчитывается как отношение цены отчетного периода к цене периода, принятого за базу для

сравнения:

где и — индивидуальный индекс цен;

Цi1, Цi0 — цены го товара (услуги) соответственно в базисном и отчетном периодах.

Индекс цен сводный содержит информацию о динамике цен группы товаров (услуг). Он

определяется как отношение стоимости группы проданных в отчетном периоде товаров, исчисленной

в фактических ценах и ценах базисного периода. Так рассчитывается, например, индекс цен

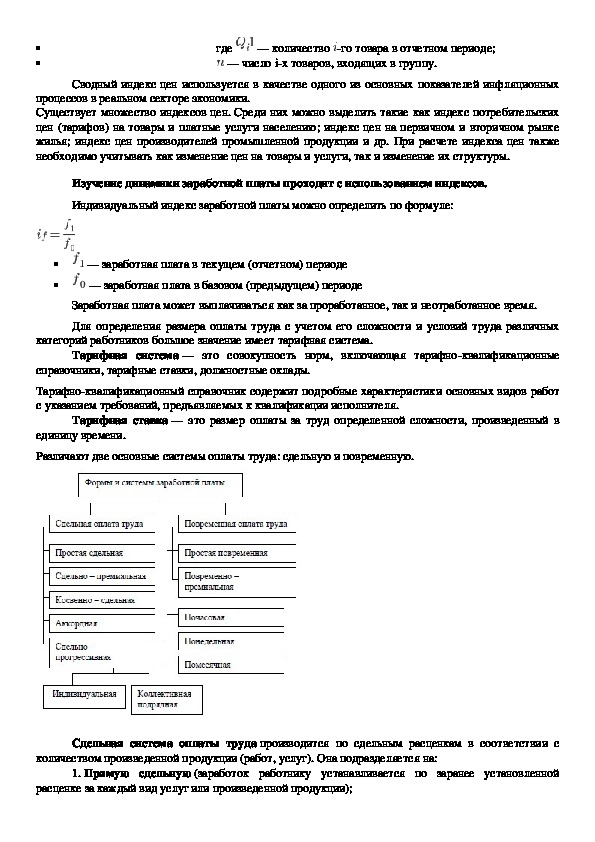

предприятийпроизводителей на промышленную продукцию (

):

где

— количество го товара в отчетном периоде;

— число iх товаров, входящих в группу.

Сводный индекс цен используется в качестве одного из основных показателей инфляционных

процессов в реальном секторе экономики.

Существует множество индексов цен. Среди них можно выделить такие как индекс потребительских

цен (тарифов) на товары и платные услуги населению; индекс цен на первичном и вторичном рынке

жилья; индекс цен производителей промышленной продукции и др. При расчете индекса цен также

необходимо учитывать как изменение цен на товары и услуги, так и изменение их структуры.

Изучение динамики заработной платы проходит с использованием индексов.

Индивидуальный индекс заработной платы можно определить по формуле:

— заработная плата в текущем (отчетном) периоде

— заработная плата в базовом (предыдущем) периоде

Заработная плата может выплачиваться как за проработанное, так и неотработанное время.

Для определения размера оплаты труда с учетом его сложности и условий труда различных

категорий работников большое значение имеет тарифная система.

Тарифная система — это совокупность норм, включающая тарифноквалификационные

справочники, тарифные ставки, должностные оклады.

Тарифноквалификационный справочник содержит подробные характеристики основных видов работ

с указанием требований, предъявляемых к квалификации исполнителя.

Тарифная ставка — это размер оплаты за труд определенной сложности, произведенный в

единицу времени.

Различают две основные системы оплаты труда: сдельную и повременную.

Сдельная система оплаты труда производится по сдельным расценкам в соответствии с

количеством произведенной продукции (работ, услуг). Она подразделяется на:

1. Прямую сдельную (заработок работнику устанавливается по заранее установленной

расценке за каждый вид услуг или произведенной продукции); Пример: часовая ставка рабочего 30 руб. Норма времени на изготовление единицы продукции 2

часа. Расценка за единицу продукции 60 руб. (30 * 2). Рабочий изготовил 50 деталей.

Расчет: 60 руб. * 50 деталей = 3000 руб.

2. Сдельнопрогрессивную (выработка работника в пределах нормы оплачивается по

установленным расценкам, сверх нормы оплата производится по повышенным сдельным расценкам).

Пример: расценка за единицу продукции при норме 100 единиц 40 руб. Свыше 100 единиц

расценка увеличивается на 10%. Фактически рабочий изготовил 120 единиц.

Расчет: 40 * 100 + (40 * 110% * 20) = 4880 руб.

3. Сдельнопремиальную (заработная плата складывается из заработка по основным

расценкам и премии за выполнение условий и установленных показателей премирования).

Пример: расценка за единицу продукции 50 руб. По положению о премировании предприятия, в

случае отсутствия брака выплачивается премия в размере 10% заработка. Фактически рабочий

изготовил 80 единиц.

Расчет: 50 * 80 + (4000 * 10%) = 4400 руб.

4. Косвенносдельную (заработок зависит от результатов труда работников).

Пример: оплата труда работнику установлена 15% от заработной платы, начисленной бригаде.

Заработок бригады составил 15000 руб.

5. Аккордную (размер оплаты устанавливается за весь комплекс работ).

Расчет: 15000 * 15% = 2250 руб.

Повременной называется такая форма оплаты труда, при которой заработная плата

работникам начисляется по установленной тарифной сетке или окладу за фактически отработанное

время.

При повременной оплате труда заработок рабочего времени определяется умножением

часовой или дневной тарифной ставки на количество отработанных часов или дней.

Повременнопремиальная система оплаты труда имеет две формы:

1. Простую повременную (часовая тарифная ставка умножается на количество отработанных

часов).

Пример: оклад работника 2000 руб. В декабре из 22 рабочих дней он отработал 20 дней.

Расчет: 2000 : 22 * 20 = 1818,18 руб.;

2. Повременнопремиальную (устанавливается процентная надбавка к месячной или

квартальной заработной плате).

Пример: оклад работника 2000 руб. Условиями коллективного договора предусмотрена выплата

ежемесячной премии в размере 25% от заработной платы.

Расчет: 2000 + (2000 * 25%) = 2500 руб.

Оплата труда руководителей, специалистов и служащих производится на основе должностных

окладов, установленных администрацией организации в соответствии с должностью и квалификацией

работника.

В дополнение к системам оплаты труда может устанавливаться вознаграждение работникам

организаций по итогам готовой работы. Размер вознаграждения определяется с учетом результатов

труда работника и продолжительности его непрерывного стажа работы в организации.

Администрация предприятия может осуществлять доплаты в связи с отклонениями от

нормальных условий работы в соответствии с действующим законодательством.

Ночным считается время с 22 часов до 6 часов утра. Оно фиксируется в табеле каждый час

ночной работы, оплачивается в повышенном размере.

К работе в ночное время не допускаются: подростки до 18 лет, беременные женщины, женщины,

имеющие детей в возрасте до трех лет, инвалиды. Оплата за работу в ночное время производится в размере 20% тарифной ставки рабочего

повременщика и сдельщика, а при многосменном режиме работы — в размере 40%.

Сверхурочными считаются работы сверх установленной продолжительности рабочего дня.

Работа в сверхурочное время оформляется нарядами или таблицами. Сверхурочные работы не

должны превышать четырех часов в течение двух дней подряд или 120 часов в год.

Работа в сверхурочное время оплачивается за первые два часа не менее чем в полуторном

размере, а за последующие часы — не менее чем в двойном размере. Компенсация сверхурочных

работ отгулом не разрешается.

В праздничные дни допускаются работы, приостановка которых невозможна по

производственнотехническим условиям.

При совпадении выходного и праздничного дней выходной день переносится на следующий

после праздничного рабочий день. По желанию работника, работающего в праздничный день, ему

может быть предоставлен другой день отдыха.

Работа в праздничный день оплачивается не менее чем в двойном размере:

сдельщикам — не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по часовым или дневным ставкам — не менее двойной

часовой или дневной ставки;

работникам, получающим месячный оклад, — не менее одинарной часовой или дневной ставки

сверх оклада.

Размер доплат за совмещение профессий в одной и той же организации или выполнение

обязанностей временно отсутствующего работника устанавливается администрацией организации.

При выполнении работ различной квалификации труд рабочихповременщиков, а также

служащих оплачивается по работе более высокой квалификации. Труд рабочихсдельщиков — по

расценкам выполняемой работы.

При переводе работника на нижеоплачиваемую работу за ним сохраняется его прежний

средний заработок в течение двух недель со дня перевода.

В тех случаях, когда в результате перевода работника уменьшается заработок по независящим

от него причинам, производится доплата до прежнего среднего размера зарплаты в течение двух

месяцев со дня перемещения.

Время простоя оформляется листком о простое, где указывается: время простоя, причины и

виновники.

Простой по вине работника не оплачивается, а не по вине работника — в размере 2/3 тарифной ставки

установленного работнику разряда.

Простои могут быть использованными, т. е. рабочие на это время получают новое задание или

назначаются на другую работу. Оформляется работа выпиской нарядов и в листке о простое

указывается номер наряда и отработанное время.

Различают брак: исправимый и неисправимый, а также брак по вине работника и по вине

организации.

Брак не по вине работника оплачивается в размере 2/3 тарифной ставки повременщика

соответствующего разряда за время, которое должно быть затрачено на эту работу по норме.

Брак оформляется актом. Если рабочий допустил брак и сам его исправил, то акт не

составляется. При исправлении брака другим рабочим выписывается наряд на сдельную работу с

пометкой об исправлении брака.

Заработная плата за неотработанное время К оплате за неотработанное время относятся: оплата ежегодных отпусков, основного и

дополнительных, оплата учебных отпусков, выплата компенсации за отпуск при увольнении, выплата

выходного пособия при увольнении, оплата простоев не по вине работника, оплата за время

вынужденного прогула, оплата льготных часов кормящих матерей.

Порядок предоставления и оплаты ежегодных и дополнительных отпусков

Ежегодный оплачиваемый отпуск предоставляется работникам продолжительностью не менее

24 рабочих дней в расчете на шестидневную рабочую неделю или не менее 28 календарных дней. В

первый год работы сотрудника на предприятии ему могут предоставить отпуск не ранее, чем через 6

месяцев после начала работы.

Временные и сезонные работники имеют право на оплачиваемый отпуск на общих основаниях.

Но если временные работники по трудовому договору отработали до 4 месяцев, а сезонные работники

— до 6 месяцев, то они не имеют право на отпуск. Надомным работникам отпуск предоставляется на

общих основаниях.

Работникам, совершившим прогул без уважительной причины, оплачиваемый отпуск

уменьшается на число дней прогула.

Некоторые категории работников пользуются правом на удлиненный отпуск. К таким

работники моложе 18 лет, работники учебных заведений, детских

другие категории работников,

категориям относятся:

учреждений,

продолжительность отпуска которых устанавливается в соответствии с законодательными актами.

научноисследовательских учреждений,

Дополнительный ежегодный отпуск предоставляется: работникам с ненормированным рабочим

днем, работникам Крайнего Севера и приравненных к ним местностей, работникам, занятым на

работах с вредными условиями труда.

Если работник заболел в период нахождения в очередном отпуске, то на дни болезни отпуск

продлевается.

Если работник заболел в период нахождения в дополнительном отпуске, то отпуск не

продлевается и на другой срок не переносится.

При наступлении срока отпуска по беременности и родам в период очередного отпуска

последний прерывается и предоставляется в любое другое время по желанию работницы.

Если работник увольняется до окончания того рабочего года, в счет которого он уже получил

отпуск, то с него удерживается сумма за неотработанные дни отпуска.

Удержания за нетрудоспособные дни отпуска не производятся в случаях: если при увольнении

работнику не причитается выплат, призыва работника на военную службу, сокращения штата

организации, а также в случае ликвидации, ухода на пенсию, направления на учебу, неявки на работу

более четырех месяцев подряд вследствие временной нетрудоспособности, несоответствия работника

занимаемой должности.

Пример: расчет за время очередного отпуска, когда все месяцы расчетного периода

отработаны полностью.

Работник уходит в отпуск в мае месяце. Расчет за отпуск производится из расчета трех

предшествующих месяцев: февраль, март, апрель.

Заработная плата за месяц — 1800 руб.

Среднее количество дней в месяце — 29,6.

Среднедневной заработок равен:

Сумма отпускных составит:

(1800 + 1800 + 1800) : 3 : 29,6 = 60,8 руб.

60,8 * 28 = 1702,4 руб. Фактически начисленные суммы очередных и дополнительных отпусков, компенсаций за

использованные отпуска включаются в издержки производства и обращения.

Организации для начисления отпусков могут создавать резерв, который учитывается на счете

96 "Резерв предстоящих расходов". При формировании резерва делается проводка: дебет счета 20

"Основное производство" и кредит счета 96 "Резерв предстоящих расходов". При фактическом уходе

работников в отпуск: дебет счета 96 и кредит счета 70 "Расчеты по оплате труда". Процент

отчислений в резерв определяется как отношение суммы, необходимой на оплату отпусков в

предстоящем году, к общему фонду заработной платы на предстоящий год.

Пример: годовой фонд заработной платы организации — 90000000 руб., сумма на оплату

отпускных — 6300000 руб., процент ежемесячных отчислений в резерв на отпуска — 6300000 :

90000000 * 100% = 7%.

Ежемесячные отчисления в резерв на оплату труда рассчитываются по формуле: 3П + ФСС +

ПФ + ФОМС : 100% * Пр,

где ЗП — фактическая заработная плата, начисленная за отчетный период;

ФСС — отчисления в Фонд социального страхования РФ;

ПФ — отчисления в Пенсионный фонд РФ;

ФОМС — отчисления в Фонд обязательного медицинского страхования РФ;

Пр — процент ежемесячных отчислений.

9. Расчет пособия по временной нетрудоспособности

Основанием для выплаты пособия служит листок нетрудоспособности, выданный лечебным

учреждением. Пособие по временной нетрудоспособности выдается с первого дня уплаты

трудоспособности. При бытовой травме пособие выдается с шестого дня нетрудоспособности. Если

травмы стали результатом стихийного бедствия, пособие выдается за весь период

нетрудоспособности.

Пособие по временной нетрудоспособности вследствие трудового увечья и профессионального

заболевания выплачивается в размере полного заработка, а в остальных случаях — в зависимости от

продолжительности непрерывного трудового стажа, считая несовершеннолетних детейиждивенцев.

Так, при стаже менее 5 лет — 45% от фактической зарплаты, от 5 до 8 лет — 65% и свыше 8 лет —

85%.

Расчет размера выплачиваемого пособия по временной нетрудоспособности производится на

основе среднего заработка. Для расчета среднего заработка нужно сложить суммы, которые были

начислены сотруднику за предыдущие 12 месяцев, и разделить результат на число дней, отработанных

за этот период. Этот порядок установлен статьей 139 Трудового кодекса РФ.

Если в расчетном периоде сотрудник не получал зарплату или вообще на работал, тогда

средний заработок рассчитывают исходя из выплат за предыдущий период, равный расчетному. Если

сотрудник еще не отработал на предприятии 12 месяцев, в расчет нужно брать лишь те месяцы, когда

он уже трудился.

Пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки

беременности.

Для выплаты пособия женщинам выдается справка из женской консультации о постановке на

учет. Выплачивается пособие одновременно с пособием по беременности и родам. При ликвидации

организации единовременное пособие выплачивается за счет средств Фонда социального страхования

РФ в размере месячной минимальной заработной платы. Выплата пособия производится за счет

средств социального страхования.

Финансовый менеджмент

Бизнес

Правоведение

Товароведение

Страхование

Логистика Ценообразование

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Учебный конспект по обществознанию. Раздел «Экономика» . Тема: «Мотивация труда и формы заработной платы, фонд оплаты труда». (10 класс, обществознание).

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

18.02.2017

Посмотрите также:

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале