Поделиться

Учет денежных средств в кассе

Первичная учетная документация по кассовым операциям. Касса принимает наличные деньги по приходным кассовым ордерам, подписанным главным бухгалтером. При этом кассиром выдается квитанция, также подписанная кассиром и главным бухгалтером. Выдача наличных денег производится по расходным кассовым ордерам или платежным ведомостям. Документы на выдачу денег подписывают руководитель и главный бухгалтер. Если на прилагаемых к расходным кассовым ордерам документах имеется разрешающая подпись руководителя предприятия, то тогда его подпись на расходных кассовых ордерах не обязательна. Приходные и расходные кассовые ордера имеют следующие реквизиты, которые заполняются шариковой ручкой или печатающим устройством: наименование предприятия; его идентификационный код; номер кассового ордера; дата составления; корреспондирующий счет; код аналитического учета; сумма цифрами и прописью; код целевого назначения; от кого принято или кому выдано (фамилия, имя и отчество); ссылка на основание и перечень приложений к данному кассовому ордеру. Выписываются кассовые ордера бухгалтером и до передачи их в кассу регистрируются в Журнале регистрации приходных и расходных кассовых ордеров с присвоением им порядковых номеров. Расходные кассовые ордера, оформленные на основании платежных ведомостей на выплату заработной платы, регистрируются после ее выдачи. Подчистки и исправления в кассовых ордерах не допускаются.

Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств предприятием, присваиваются номера кассовым ордерам, проверяется полнота произведенных кассиром операций и контролируется соблюдение лимита остатка денежных средств в кассе предприятия на конец рабочего дня.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления. При завершении операций кассир обязан подписать кассовые ордера, а приложенные к ним документы погасить штампом или надписью: приходные “получено”, расходные “оплачено” с указанием числа, месяца, года. Таким же образом погашаются и кассовые ордера. После обработки кассовых документов кассир вносит записи в кассовую книгу. Каждое предприятие может иметь только одну кассовую книгу. Листы в книге нумеруются, прошнуровываются и опечатываются печатью предприятия. На последней странице книги делается надпись количества пронумерованных страниц и проставляются подписи руководителя и главного бухгалтера.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу. Вторые экземпляры должны быть отрывными, они служат отчетом кассира. Подчистки и неоговоренные исправления в кассовой книге запрещаются, исправления, сделанные корректурным способом, заверяются подписями кассира и главного бухгалтера.

Требования по учету и хранению денежных средств в кассе предприятия. Кассой называется специально оборудованное и изолированное помещение, предназначенное для приема, выдачи и временного хранения наличности. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, запрещается.

Размер сумм наличных денег в кассе предприятия ограничен лимитом, который устанавливается обслуживающим банком по согласованию с предприятием. Сверх установленного лимита наличные деньги могут храниться в кассе только в дни выплаты заработной платы, пенсий, стипендий, пособий. Срок такого хранения не превышает трех рабочих дней, включая день получения денег в банке.

Кассир в соответствии с действующим законодательством несет полную материальную ответственность за сохранность всех принятых им ценностей. После издания приказа о назначении кассира на работу руководитель предприятия обязан под расписку ознакомить его с инструкцией о порядке ведения кассовых операций. После этого с кассиром заключается договор о его полной материальной ответственности. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

Синтетический учет кассовых операций. Для учета наличия и движения денежных средств в кассе предприятия применяется синтетический счет (счет первого порядка) 30 – “Касса”, который имеет следующие субсчета: 301 – “Касса в национальной валюте” и 302 – “Касса в иностранной валюте”. По дебету этого счета отражаются поступления денежных средств, а по кредиту – суммы, выданные наличными. Дебетовое сальдо показывает остаток денег в кассе. Кассовые операции по выплате денежных средств записываются по кредиту счета 30 и

отражаются в Журнале 1 (раздел 1). Обороты по дебету этого счета записываются в разные журналы и, кроме того, контролируются Ведомостью 1.1.

Основанием для заполнения Журнала 1 и Ведомости 1.1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале и ведомости должно соответствовать количеству сданных кассиром отчетов.

В кассе предприятия могут храниться не только наличные денежные средства, но и ценные бумаги и бланки строгой отчетности. К ценным бумагам относятся путевки в дома отдыха и санатории, почтовые марки, марки госпошлины. Ценные бумаги учитываются на счете 33 – “Прочие денежные средства” с применением субсчетов 331 – “Денежные документы в национальной валюте”, 332 – “Денежные документы в иностранной валюте” и отражаются в Журнале 1 (раздел 5) и Ведомости 1.3. Поступление и выдача ценных бумаг производится по приходным и расходным кассовым ордерам с последующим составлением кассиром отчета по движению ценных бумаг.

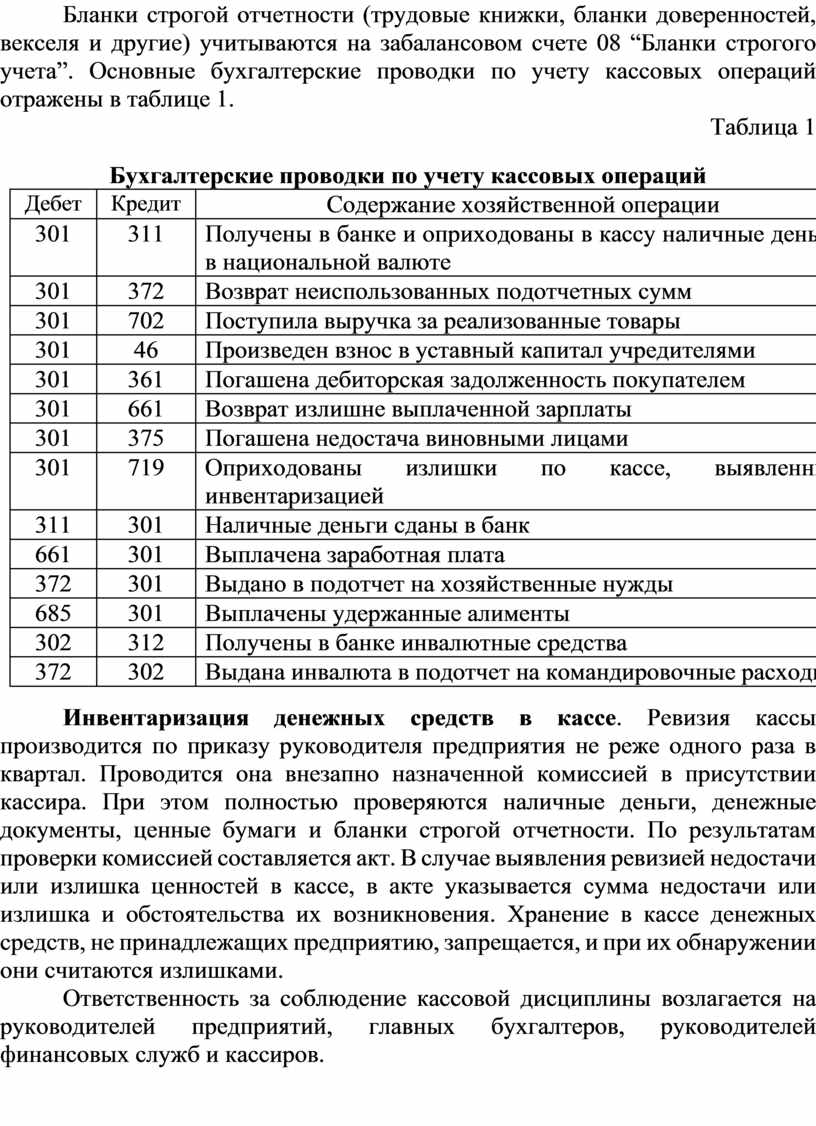

Бланки строгой отчетности (трудовые книжки, бланки доверенностей, векселя и другие) учитываются на забалансовом счете 08 “Бланки строгого учета”. Основные бухгалтерские проводки по учету кассовых операций отражены в таблице 1.

Таблица 1

Бухгалтерские проводки по учету кассовых операций

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

301 |

311 |

Получены в банке и оприходованы в кассу наличные деньги в национальной валюте |

|

301 |

372 |

Возврат неиспользованных подотчетных сумм |

|

301 |

702 |

Поступила выручка за реализованные товары |

|

301 |

46 |

Произведен взнос в уставный капитал учредителями |

|

301 |

361 |

Погашена дебиторская задолженность покупателем |

|

301 |

661 |

Возврат излишне выплаченной зарплаты |

|

301 |

375 |

Погашена недостача виновными лицами |

|

301 |

719 |

Оприходованы излишки по кассе, выявленные инвентаризацией |

|

311 |

301 |

Наличные деньги сданы в банк |

|

661 |

301 |

Выплачена заработная плата |

|

372 |

301 |

Выдано в подотчет на хозяйственные нужды |

|

685 |

301 |

Выплачены удержанные алименты |

|

302 |

312 |

Получены в банке инвалютные средства |

|

372 |

302 |

Выдана инвалюта в подотчет на командировочные расходы |

Инвентаризация денежных средств в кассе. Ревизия кассы производится по приказу руководителя предприятия не реже одного раза в квартал. Проводится она внезапно назначенной комиссией в присутствии кассира. При этом полностью проверяются наличные деньги, денежные документы, ценные бумаги и бланки строгой отчетности. По результатам проверки комиссией составляется акт. В случае выявления ревизией недостачи или излишка ценностей в кассе, в акте указывается сумма недостачи или излишка и обстоятельства их возникновения. Хранение в кассе денежных средств, не принадлежащих предприятию, запрещается, и при их обнаружении они считаются излишками.

Ответственность за соблюдение кассовой дисциплины возлагается на руководителей предприятий, главных бухгалтеров, руководителей финансовых служб и кассиров.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.