Поделиться

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

В консультации мы рассмотрим порядок учета операций, связанных с нематериальными активами (далее – НА), как то: поступление, использование и выбытие.

Определение НА

НА являются неотъемлемой частью хозяйственной деятельности практически каждого предприятия. Согласно пп. 14.1.120 НК под НА подразумевается: право собственности на результаты интеллектуальной деятельности (в т. ч. промышленной собственности), а также другие аналогичные права, признанные объектом права собственности (интеллектуальной собственности); право пользования имуществом и имущественными правами, в том числе приобретенные права пользования природными ресурсами, имуществом и имущественными правами.

В бухгалтерском учете нематериальным считается немонетарный актив, который не имеет материальной формы и может быть идентифицирован (п. 4 П(С)БУ 8).

Поступление НА

НА могут поступать на предприятие путем приобретения, создания, бесплатного получения. Рассмотрим на числовых примерах порядок учета поступления НА. Также условимся, что субъекты хозяйствования – участники операций являются плательщиками налога на прибыль и НДС.

Приобретение НА

ПРИМЕР 1

Предприятие приобрело следующие объекты НА: компьютер с лицензионной ОС Windows версии 8.0 общей стоимостью 18 000 грн. (в т. ч. НДС – 3 000 грн.); программу для учета продукции на складе «Склад 1» стоимостью 1 000 грн. При этом исключительные имущественные права переходят к предприятию.

В учете эти операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Осуществлена предоплата поставщикам: – за компьютер с ПО |

Выписка банка |

371 |

311 |

18 000 |

– |

– |

|

– программу «Склад 1» |

1 000 |

– |

– |

||||

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

3 000 |

– |

– |

|

3 |

Получены и введены в эксплуатацию: – компьютер с ПО |

Акт типовой формы № ОЗ-1* |

152 |

631 |

15 000 |

– |

– |

|

104 |

152 |

15 000 |

– |

– |

|||

|

– программа «Склад 1» |

Договор о передаче |

154 |

631 |

1 000 |

– |

– |

|

|

|

|

|

|

|

|||

|

|

|

исключительных имущественных прав, акт типовой формы № НА-1** |

125 |

154 |

1 000 |

– |

– |

|

4 |

Произведен зачет задолженности |

Бухгалтерская справка |

631 |

371 |

19 000 |

– |

– |

|

5 |

Закрыты расчеты по НДС |

644 |

631 |

3 000 |

– |

– |

|

|

* Утверждена Приказом № 352. ** Утверждена Приказом № 732. |

|||||||

Программное обеспечение, приобретенное вместе с компьютером, в налоговом учете не является объектом НА, поскольку предприятие не получает исключительные имущественные права на программу и не является субъектом авторского права (пп. 14.1.120 НК). Кроме того, в первичном документе на приобретение компьютера стоимость ПО отдельно, как правило, не указывается.

Считаем, что в данном случае стоимость компьютера (как в налоговом, так и в бухгалтерском учете) вместе с программой должна включаться в состав объектов основных средств (далее

– ОС) группы 4 (п. 145.1 НК). Амортизация начисляется с месяца, следующего за месяцем ввода компьютера в эксплуатацию.

Создание НА

Объекты НА могут создаваться:

1. Работниками предприятия, которые согласно Инструкции № 5 могут работать на основании:

· трудового договора, в котором указано, что создание НА относится к их трудовым обязанностям. В этом случае авторское вознаграждение считается разновидностью зарплаты (пп. 2.1.3);

· гражданско-правового договора. Тогда работнику выплачивается авторское вознаграждение, которое не является частью зарплаты (п. 3.14).

Если НА создается работником предприятия, то следует учесть, что личное неимущественное право (авторство) на созданный объект принадлежит только его автору и не может быть передано другим лицам (ч. 1 ст. 423 ГК). Что касается имущественных прав на программу, созданную в рамках трудового договора, то:

· в соответствии с ч. 2 ст. 429 ГК имущественные права на объект интеллектуальной собственности принадлежат как работнику – создателю такого объекта, так и работодателю, если иное не установлено договором;

· согласно ч. 2 ст. 16 Закона № 3792 исключительное имущественное право на созданный объект авторского права принадлежит работодателю, если иное не предусмотрено договором.

Исходя из изложенных норм, рекомендуем в договоре с работником четко указывать, кому именно принадлежат имущественные права на созданный таким работником НА.

2. Сторонними организациями по заказу предприятия. В этом случае для целей бухгалтерского и налогового учета объекты НА считаются приобретенными.

ПРИМЕР 2

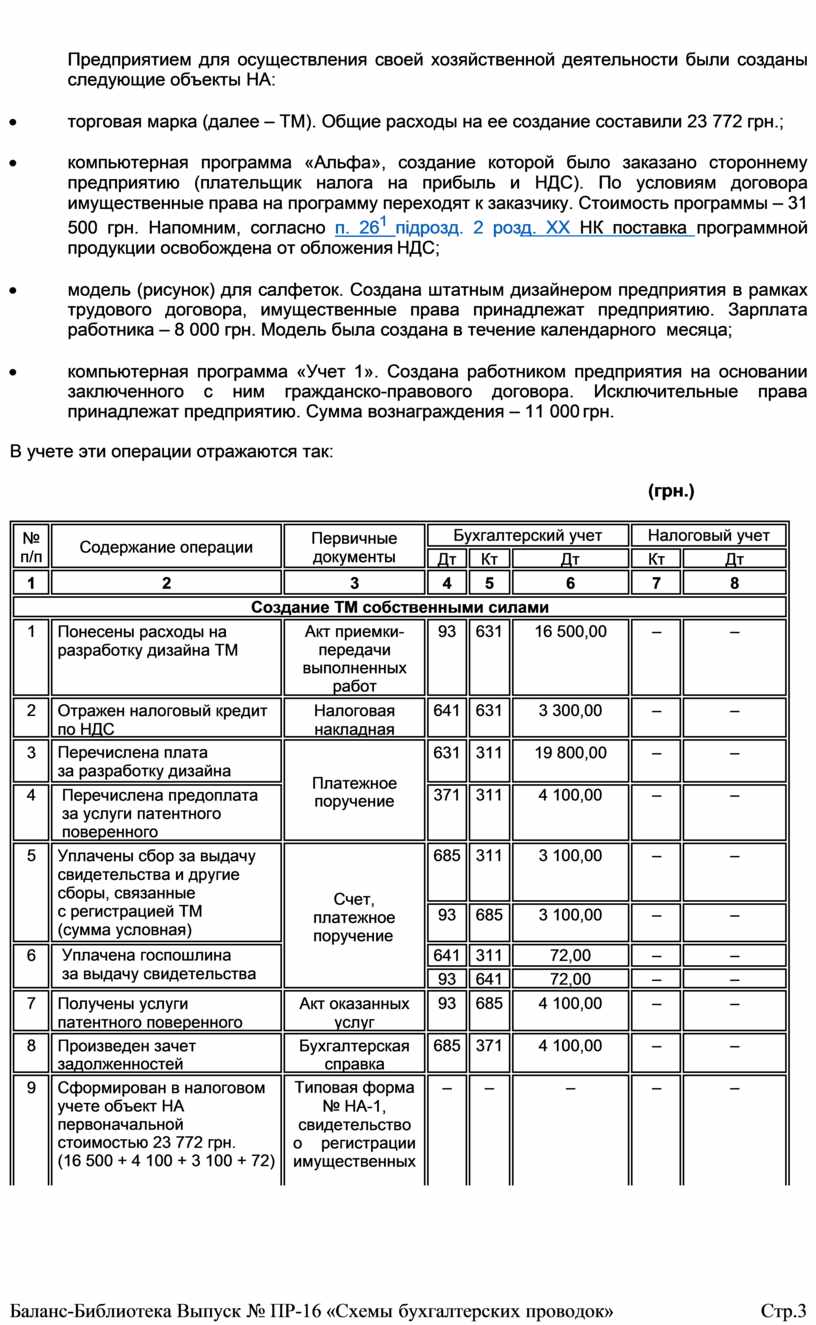

Предприятием для осуществления своей хозяйственной деятельности были созданы следующие объекты НА:

· торговая марка (далее – ТМ). Общие расходы на ее создание составили 23 772 грн.;

·

![]() компьютерная программа

«Альфа», создание которой было заказано стороннему предприятию (плательщик

налога на прибыль и НДС). По условиям договора имущественные права на программу

переходят к заказчику. Стоимость программы – 31 500 грн. Напомним, согласно п. 261 підрозд. 2 розд. ХХ НК

поставка программной продукции освобождена от обложения НДС;

компьютерная программа

«Альфа», создание которой было заказано стороннему предприятию (плательщик

налога на прибыль и НДС). По условиям договора имущественные права на программу

переходят к заказчику. Стоимость программы – 31 500 грн. Напомним, согласно п. 261 підрозд. 2 розд. ХХ НК

поставка программной продукции освобождена от обложения НДС;

· модель (рисунок) для салфеток. Создана штатным дизайнером предприятия в рамках трудового договора, имущественные права принадлежат предприятию. Зарплата работника – 8 000 грн. Модель была создана в течение календарного месяца;

· компьютерная программа «Учет 1». Создана работником предприятия на основании заключенного с ним гражданско-правового договора. Исключительные права принадлежат предприятию. Сумма вознаграждения – 11 000 грн.

В учете эти операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Создание ТМ собственными силами |

|||||||

|

1 |

Понесены расходы на разработку дизайна ТМ |

Акт приемки- передачи выполненных работ |

93 |

631 |

16 500,00 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

3 300,00 |

– |

– |

|

3 |

Перечислена плата за разработку дизайна |

Платежное поручение |

631 |

311 |

19 800,00 |

– |

– |

|

4 |

Перечислена предоплата за услуги патентного поверенного |

371 |

311 |

4 100,00 |

– |

– |

|

|

5 |

Уплачены сбор за выдачу свидетельства и другие сборы, связанные с регистрацией ТМ (сумма условная) |

Счет, платежное поручение |

685 |

311 |

3 100,00 |

– |

– |

|

93 |

685 |

3 100,00 |

– |

– |

|||

|

6 |

Уплачена госпошлина за выдачу свидетельства |

641 |

311 |

72,00 |

– |

– |

|

|

93 |

641 |

72,00 |

– |

– |

|||

|

7 |

Получены услуги патентного поверенного |

Акт оказанных услуг |

93 |

685 |

4 100,00 |

– |

– |

|

8 |

Произведен зачет задолженностей |

Бухгалтерская справка |

685 |

371 |

4 100,00 |

– |

– |

|

9 |

Сформирован в налоговом учете объект НА первоначальной стоимостью 23 772 грн. (16 500 + 4 100 + 3 100 + 72) |

Типовая форма № НА-1, свидетельство о регистрации имущественных |

– |

– |

– |

– |

– |

|

|

|

прав |

|

|

|

|

|

|

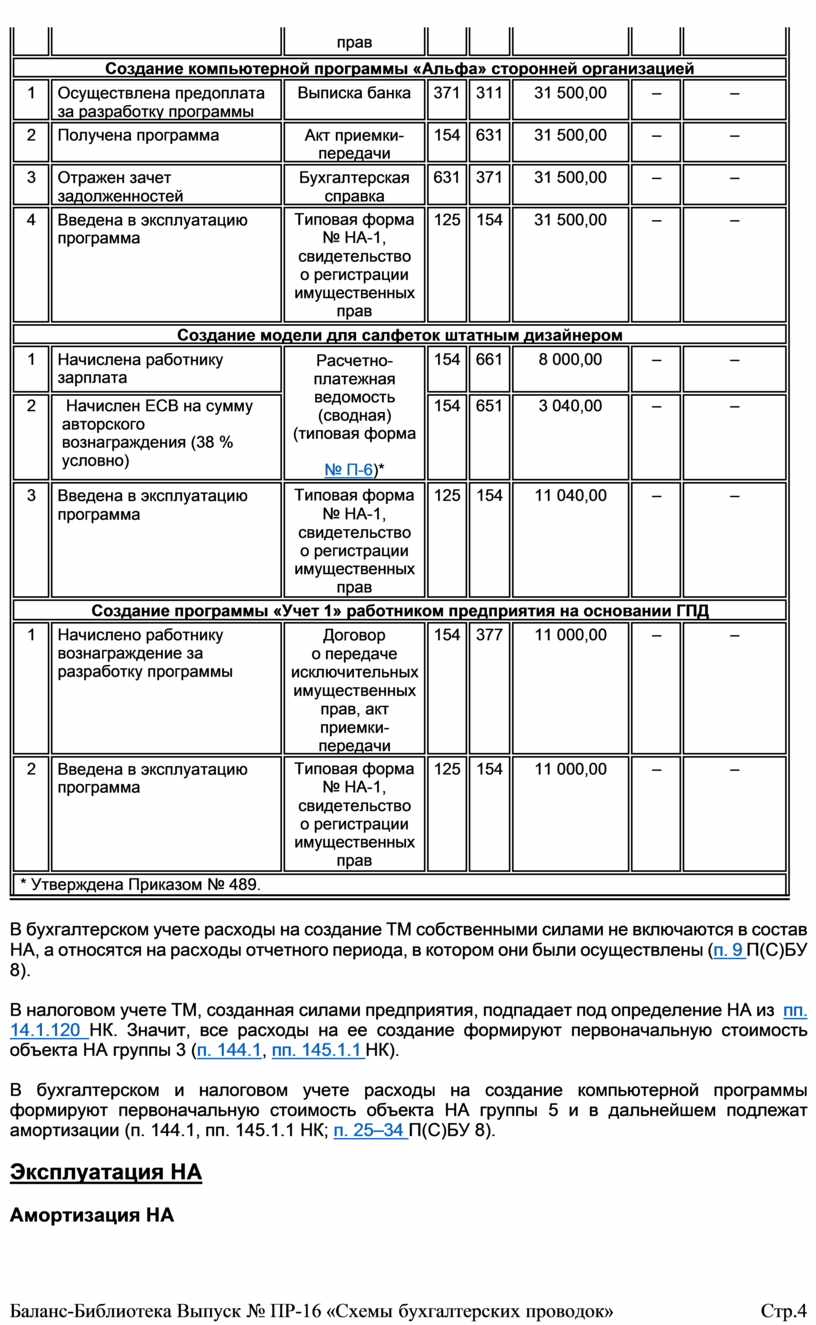

Создание компьютерной программы «Альфа» сторонней организацией |

|||||||

|

1 |

Осуществлена предоплата за разработку программы |

Выписка банка |

371 |

311 |

31 500,00 |

– |

– |

|

2 |

Получена программа |

Акт приемки- передачи |

154 |

631 |

31 500,00 |

– |

– |

|

3 |

Отражен зачет задолженностей |

Бухгалтерская справка |

631 |

371 |

31 500,00 |

– |

– |

|

4 |

Введена в эксплуатацию программа |

Типовая форма № НА-1, свидетельство о регистрации имущественных прав |

125 |

154 |

31 500,00 |

– |

– |

|

Создание модели для салфеток штатным дизайнером |

|||||||

|

1 |

Начислена работнику зарплата |

Расчетно- платежная ведомость (сводная) (типовая форма

№ П-6)* |

154 |

661 |

8 000,00 |

– |

– |

|

2 |

Начислен ЕСВ на сумму авторского вознаграждения (38 % условно) |

154 |

651 |

3 040,00 |

– |

– |

|

|

3 |

Введена в эксплуатацию программа |

Типовая форма № НА-1, свидетельство о регистрации имущественных прав |

125 |

154 |

11 040,00 |

– |

– |

|

Создание программы «Учет 1» работником предприятия на основании ГПД |

|||||||

|

1 |

Начислено работнику вознаграждение за разработку программы |

Договор о передаче исключительных имущественных прав, акт приемки- передачи |

154 |

377 |

11 000,00 |

– |

– |

|

2 |

Введена в эксплуатацию программа |

Типовая форма № НА-1, свидетельство о регистрации имущественных прав |

125 |

154 |

11 000,00 |

– |

– |

|

* Утверждена Приказом № 489. |

|||||||

В бухгалтерском учете расходы на создание ТМ собственными силами не включаются в состав НА, а относятся на расходы отчетного периода, в котором они были осуществлены (п. 9 П(С)БУ 8).

В налоговом учете ТМ, созданная силами предприятия, подпадает под определение НА из пп. 14.1.120 НК. Значит, все расходы на ее создание формируют первоначальную стоимость объекта НА группы 3 (п. 144.1, пп. 145.1.1 НК).

В бухгалтерском и налоговом учете расходы на создание компьютерной программы формируют первоначальную стоимость объекта НА группы 5 и в дальнейшем подлежат амортизации (п. 144.1, пп. 145.1.1 НК; п. 25–34 П(С)БУ 8).

Эксплуатация НА

Амортизация НА

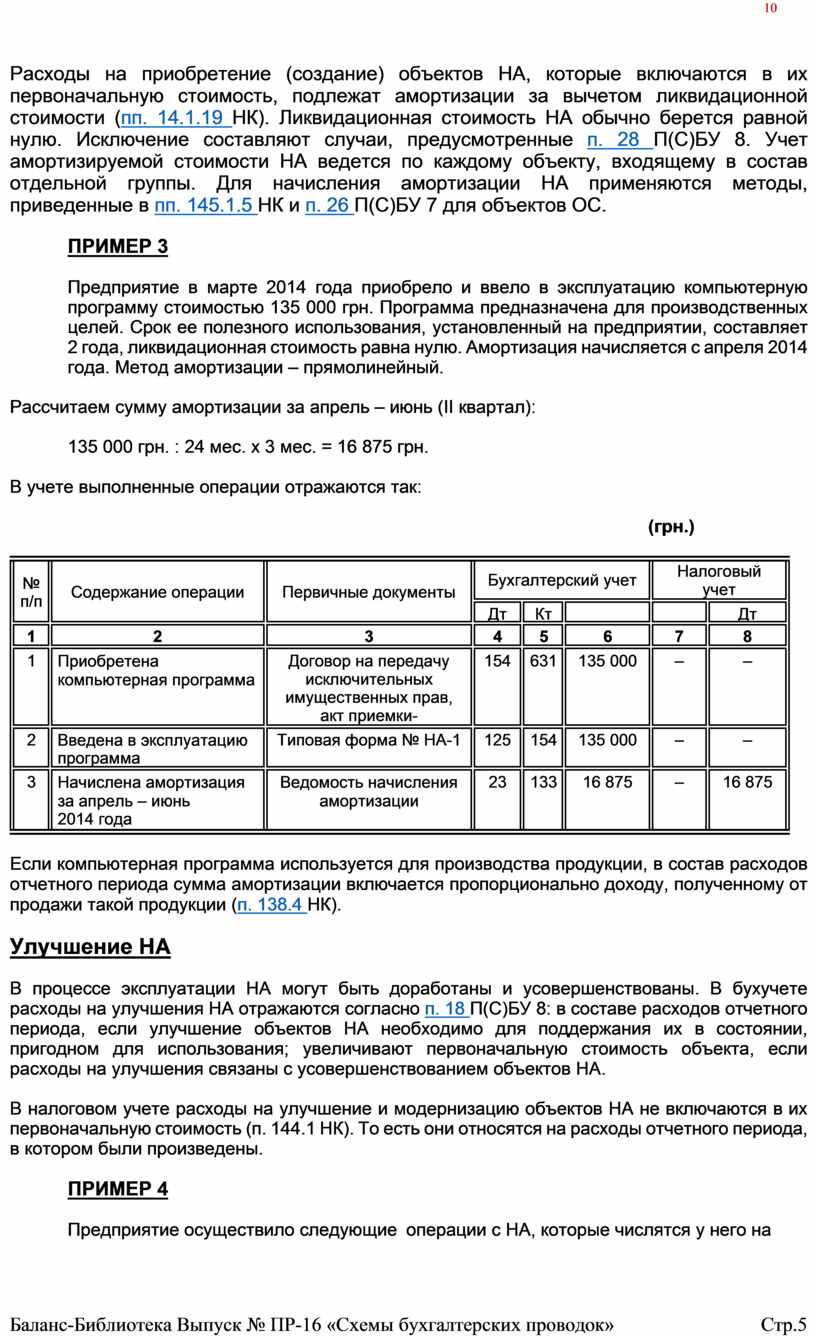

Расходы на приобретение (создание) объектов НА, которые включаются в их первоначальную стоимость, подлежат амортизации за вычетом ликвидационной стоимости (пп. 14.1.19 НК). Ликвидационная стоимость НА обычно берется равной нулю. Исключение составляют случаи, предусмотренные п. 28 П(С)БУ 8. Учет амортизируемой стоимости НА ведется по каждому объекту, входящему в состав отдельной группы. Для начисления амортизации НА применяются методы, приведенные в пп. 145.1.5 НК и п. 26 П(С)БУ 7 для объектов ОС.

ПРИМЕР 3

Предприятие в марте 2014 года приобрело и ввело в эксплуатацию компьютерную программу стоимостью 135 000 грн. Программа предназначена для производственных целей. Срок ее полезного использования, установленный на предприятии, составляет 2 года, ликвидационная стоимость равна нулю. Амортизация начисляется с апреля 2014 года. Метод амортизации – прямолинейный.

Рассчитаем сумму амортизации за апрель – июнь (II квартал): 135 000 грн. : 24 мес. х 3 мес. = 16 875 грн.

В учете выполненные операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

|

|

Дт |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Приобретена компьютерная программа |

Договор на передачу исключительных имущественных прав, акт приемки-передачи |

154 |

631 |

135 000 |

– |

– |

|

2 |

Введена в эксплуатацию программа |

Типовая форма № НА-1 |

125 |

154 |

135 000 |

– |

– |

|

3 |

Начислена амортизация за апрель – июнь 2014 года |

Ведомость начисления амортизации |

23 |

133 |

16 875 |

– |

16 875 |

Если компьютерная программа используется для производства продукции, в состав расходов отчетного периода сумма амортизации включается пропорционально доходу, полученному от продажи такой продукции (п. 138.4 НК).

Улучшение НА

В процессе эксплуатации НА могут быть доработаны и усовершенствованы. В бухучете расходы на улучшения НА отражаются согласно п. 18 П(С)БУ 8: в составе расходов отчетного периода, если улучшение объектов НА необходимо для поддержания их в состоянии, пригодном для использования; увеличивают первоначальную стоимость объекта, если расходы на улучшения связаны с усовершенствованием объектов НА.

В налоговом учете расходы на улучшение и модернизацию объектов НА не включаются в их первоначальную стоимость (п. 144.1 НК). То есть они относятся на расходы отчетного периода, в котором были произведены.

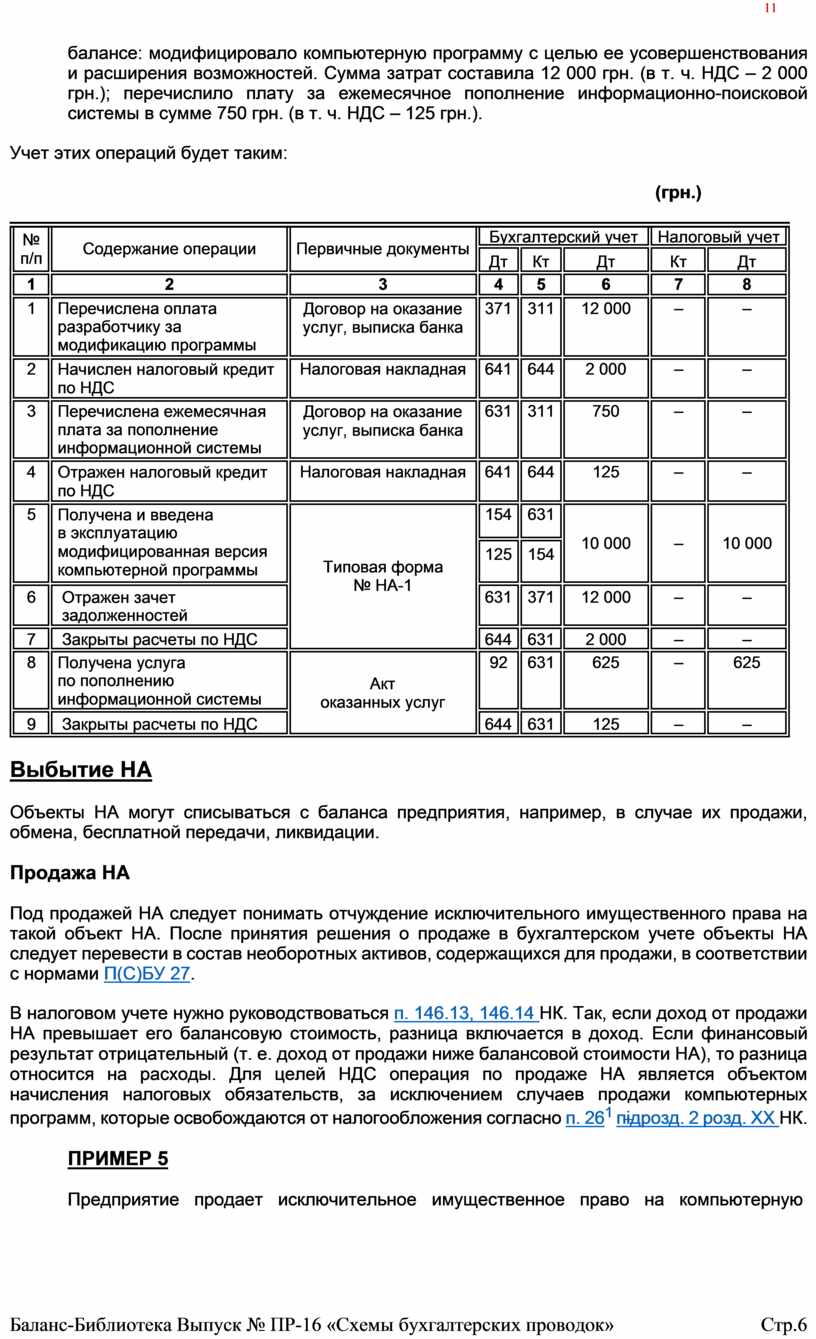

ПРИМЕР 4

Предприятие осуществило следующие операции с НА, которые числятся у него на

балансе: модифицировало компьютерную программу с целью ее усовершенствования и расширения возможностей. Сумма затрат составила 12 000 грн. (в т. ч. НДС – 2 000 грн.); перечислило плату за ежемесячное пополнение информационно-поисковой системы в сумме 750 грн. (в т. ч. НДС – 125 грн.).

Учет этих операций будет таким:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Перечислена оплата разработчику за модификацию программы |

Договор на оказание услуг, выписка банка |

371 |

311 |

12 000 |

– |

– |

|

2 |

Начислен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

2 000 |

– |

– |

|

3 |

Перечислена ежемесячная плата за пополнение информационной системы |

Договор на оказание услуг, выписка банка |

631 |

311 |

750 |

– |

– |

|

4 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

125 |

– |

– |

|

5 |

Получена и введена в эксплуатацию модифицированная версия компьютерной программы |

Типовая форма № НА-1 |

154 |

631 |

10 000 |

– |

10 000 |

|

125 |

154 |

||||||

|

6 |

Отражен зачет задолженностей |

631 |

371 |

12 000 |

– |

– |

|

|

7 |

Закрыты расчеты по НДС |

644 |

631 |

2 000 |

– |

– |

|

|

8 |

Получена услуга по пополнению информационной системы |

Акт оказанных услуг |

92 |

631 |

625 |

– |

625 |

|

9 |

Закрыты расчеты по НДС |

644 |

631 |

125 |

– |

– |

|

Выбытие НА

Объекты НА могут списываться с баланса предприятия, например, в случае их продажи, обмена, бесплатной передачи, ликвидации.

Продажа НА

Под продажей НА следует понимать отчуждение исключительного имущественного права на такой объект НА. После принятия решения о продаже в бухгалтерском учете объекты НА следует перевести в состав необоротных активов, содержащихся для продажи, в соответствии с нормами П(С)БУ 27.

![]() В налоговом учете нужно

руководствоваться п. 146.13, 146.14 НК.

Так, если доход от продажи НА превышает его балансовую стоимость, разница

включается в доход. Если финансовый результат отрицательный (т. е. доход от

продажи ниже балансовой стоимости НА), то разница относится на расходы. Для

целей НДС операция по продаже НА является объектом начисления налоговых

обязательств, за исключением случаев продажи компьютерных программ, которые

освобождаются от налогообложения согласно п. 261 підрозд. 2

розд. ХХ НК.

В налоговом учете нужно

руководствоваться п. 146.13, 146.14 НК.

Так, если доход от продажи НА превышает его балансовую стоимость, разница

включается в доход. Если финансовый результат отрицательный (т. е. доход от

продажи ниже балансовой стоимости НА), то разница относится на расходы. Для

целей НДС операция по продаже НА является объектом начисления налоговых

обязательств, за исключением случаев продажи компьютерных программ, которые

освобождаются от налогообложения согласно п. 261 підрозд. 2

розд. ХХ НК.

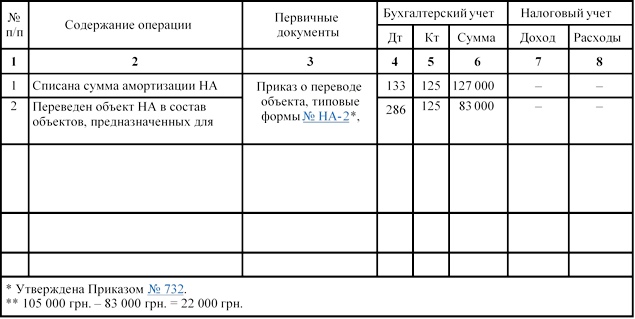

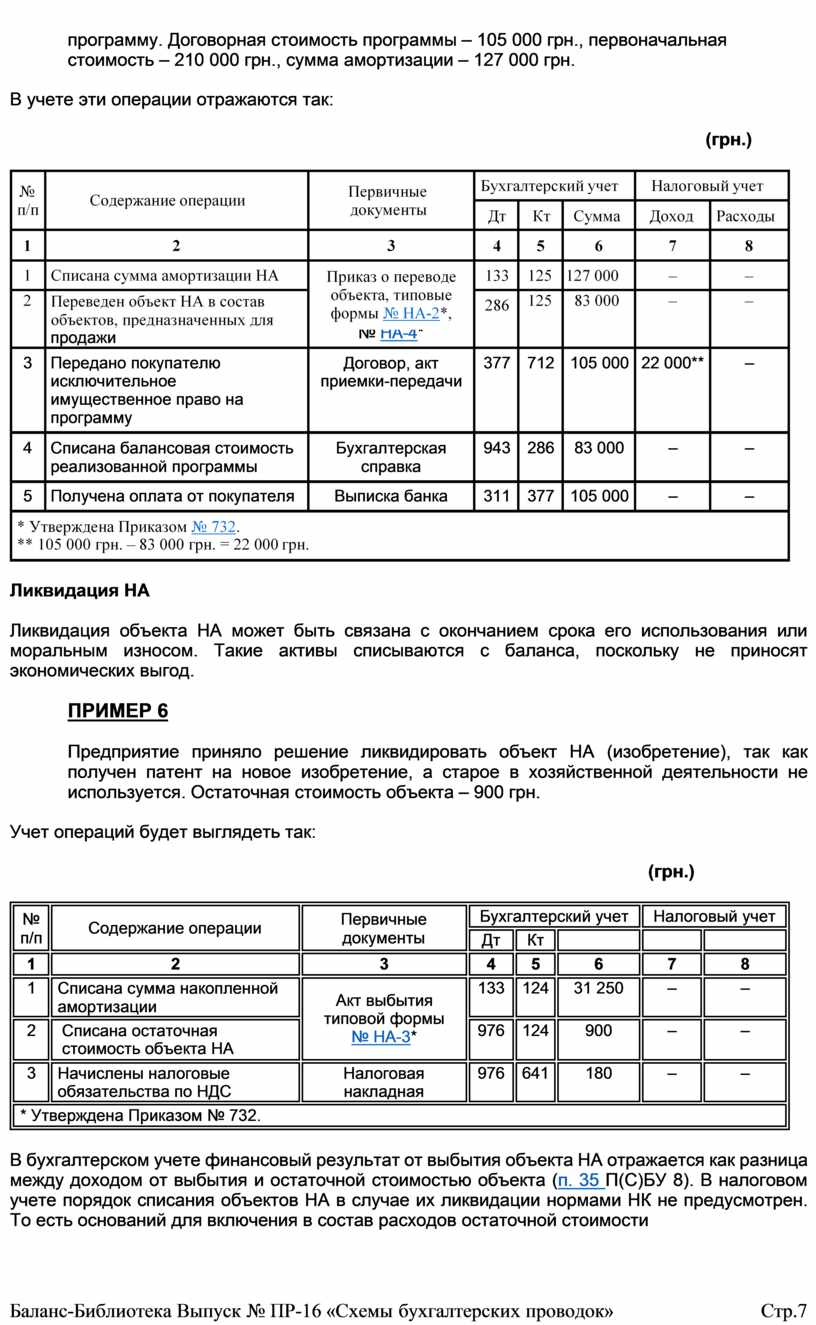

ПРИМЕР 5

Предприятие продает исключительное имущественное право на компьютерную

программу. Договорная стоимость программы – 105 000 грн., первоначальная стоимость – 210 000 грн., сумма амортизации – 127 000 грн.

В учете эти операции отражаются так:

(грн.)

(грн.)

|

|

продажи |

№ НА-4* |

|

||||

|

3 |

Передано покупателю исключительное имущественное право на программу |

Договор, акт приемки-передачи |

377 |

712 |

105 000 |

22 000** |

– |

|

4 |

Списана балансовая стоимость реализованной программы |

Бухгалтерская справка |

943 |

286 |

83 000 |

– |

– |

|

5 |

Получена оплата от покупателя |

Выписка банка |

311 |

377 |

105 000 |

– |

– |

Ликвидация НА

Ликвидация объекта НА может быть связана с окончанием срока его использования или моральным износом. Такие активы списываются с баланса, поскольку не приносят экономических выгод.

ПРИМЕР 6

Предприятие приняло решение ликвидировать объект НА (изобретение), так как получен патент на новое изобретение, а старое в хозяйственной деятельности не используется. Остаточная стоимость объекта – 900 грн.

Учет операций будет выглядеть так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

|

|

|

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Списана сумма накопленной амортизации |

Акт выбытия типовой формы № НА-3* |

133 |

124 |

31 250 |

– |

– |

|

2 |

Списана остаточная стоимость объекта НА |

976 |

124 |

900 |

– |

– |

|

|

3 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

976 |

641 |

180 |

– |

– |

|

* Утверждена Приказом № 732. |

|||||||

В бухгалтерском учете финансовый результат от выбытия объекта НА отражается как разница между доходом от выбытия и остаточной стоимостью объекта (п. 35 П(С)БУ 8). В налоговом учете порядок списания объектов НА в случае их ликвидации нормами НК не предусмотрен. То есть оснований для включения в состав расходов остаточной стоимости

![]() НА при их ликвидации нет. Кроме

того, ликвидация НА по самостоятельному решению налогоплательщика подлежит

обложению НДС (пп. 14.1.191, п. 198.5 НК). Исключение составляет ликвидация

компьютерных программ, которые при приобретении не облагались НДС в

соответствии с п. 261 подразд. 2

разд. ХХ НК.

НА при их ликвидации нет. Кроме

того, ликвидация НА по самостоятельному решению налогоплательщика подлежит

обложению НДС (пп. 14.1.191, п. 198.5 НК). Исключение составляет ликвидация

компьютерных программ, которые при приобретении не облагались НДС в

соответствии с п. 261 подразд. 2

разд. ХХ НК.

ВЫВОДЫ

При осуществлении операций с объектами НА следует учесть, что: поставка компьютерных программ освобождается от обложения НДС на основании п. 261 подразд. 2 разд. ХХ НК; расходы на создание ТМ в бухгалтерском учете не относятся к НА; под продажей НА нужно понимать отчуждение исключительного имущественного права на такой объект НА.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.