Поделиться

Учет запасов

1 Запасы, критерии их признания, оценка в балансе, классификация

Запасы - активы предприятия, которые:

· содержатся для дальнейшей продажи при условиях обычной деятельности;

· находятся в процессе производства с целью дальнейшей продажи продукта производства;

· содержатся для потребления во время производства продукции, выполнения работ и оказания услуг, а также управления предприятием

Счета класса 2 «Запасы», если существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с их использованием, и их стоимость может быть достоверно определена

В балансе запасы оцениваются по первоначальной стоимости или чистой стоимости реализации

Порядок определения балансовой стоимости зависит от пути поступления запасов на предприятие

П ервисна стоимость запасов приобретенных за плату, складывается из затрат предприятия, связанных с приобретением К ним относятся:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу), за вычетом косвенных налогов;

· суммы ввозной пошлины;

· суммы косвенных налогов в связи с приобретением запасов, не возмещаемых предприятию;

· транспортно-заготовительные расходы (затраты на заготовку запасов, оплата тарифов (фрахта) за погрузочно-разгрузочные работы и транспортировку запасов всеми видами транспорта к месту их испол ния, включая расходы по страхованию рисков транспортировки запасов)

· другие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях (прямые материальные расходы, прямые расходы на опл лату труда, другие расходы предприятия на доработку и повышение качественно технических характеристик запасов.

Первоначальная стоимость запасов, внесенных в уставный капитал, определяется как справедливая стоимость, согласованная учредителями предприятия, при регистрации предприятия и отражена в его учредительных их документа.

Первоначальная стоимость запасов, полученных безвозмездно, представляет собой справедливую стоимость, которая складывалась на момент поступления

Первоначальная стоимость запасов, приобретенных в результате обмена на подобные запасы, равна балансовой стоимости переданных запасов

При этом, если балансовая стоимость переданных запасов превышает их справедливую стоимость, то первоначальной стоимостью является их справедливая стоимость, а разница включается в расходы отчетного периода

Первоначальная стоимость запасов, приобретенных в обмен на непохожи запасы, равна справедливой стоимости переданных запасов, увеличенных (уменьшенных) на сумму денежных средств или их эквивалентов, пе ередана (получена) в процессе обмен.

Первоначальной стоимостью запасов, изготавливаемых собственными силами предприятия, признается себестоимость их производства

Не все затраты предприятия, связанные с поступлением запасов, включаются в первоначальную стоимость

Так, не включаются в первоначальную стоимость:

· сверхнормированного потери и недостачи запасов, возникших во время транспортировки запасов;

· проценты за пользование займами, полученными для приобретения запасов;

· расходы на сбыт;

· общехозяйственные и другие подобные расходы, непосредственно не связанные с приобретением и доставкой запасов

Эти расходы относятся к расходам деятельности того отчетного периода, в котором они были осуществлены

Если первоначальная стоимость запасов существенно изменилась на дату составления баланса или запасы испорчены, устарели или иным образом утратили первоначально ожидаемую экономическую выгоду, то как балансовая стоимость ь используется чистая стоимость реализации.

Чистая стоимость реализации запасов - ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершенн я их производства и реализацию

Разница между первоначальной стоимостью запасов и чистой стоимостью реализации и стоимость полностью утраченных запасов списываются на расходы отчетного периода с отражением в забалансовом учете После в установления лиц, имеющих право возмещать потери, подлежащая возмещению сумма зачисляется в состав дебиторской задолженности и дохода отчетного периоду.

Если чистая стоимость реализации запасов уцененных, в дальнейшем увеличивается, то на сумму увеличения чистой стоимости реализации, но не более суммы предыдущего уменьшения сторнируется запись о в предыдущем уменьшении стоимости запасе.

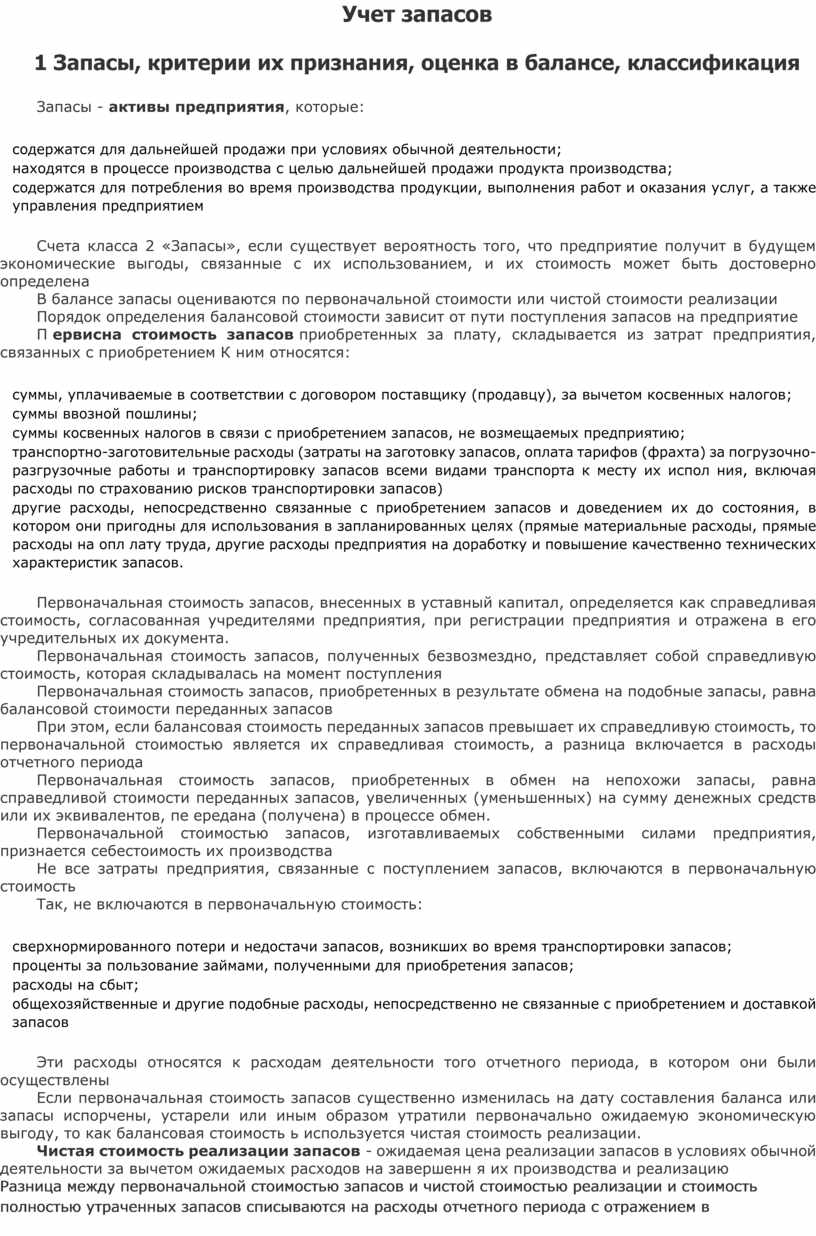

Для ведения бухгалтерского учета запасы классифицируют на следующие группы:

сырье, основные и вспомогательные материалы, комплектующие изделия и другие материальные ценности, предназначенные для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и ад дминистративних потребностей

незавершенное производство в виде незаконченных обработкой и сборкой деталей, узлов, изделий и незаконченных технологических процессов Незавершенное производство на предприятиях, выполняющих работы т и предоставляют услуги, состоит из расходов на выполнение незаконченных работ (услуг), по которым предприятием еще не признан доход;

готовая продукция, изготовленная на предприятии, предназначена для продажи и соответствует техническим и качественным характеристикам, предусмотренным договором или другим нормативно-правовым актом;

товары в виде материальных ценностей, которые приобретены (получены) и содержатся предприятием с целью дальнейшей продажи;

молодняк животных и животные на откорме, продукция сельского и лесного хозяйства

Согласно приведенной классификации в плане счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций предусмотрены для учета наличия и р движения запасов счета класса 2, что отражено на рис, 5.1.

Рис 51 Счета класса 2 «Запасы»

2 Учет поступления производственных запасов

Запасы поступают на предприятие в результате их приобретения у поставщиков в соответствии с заключенными договорами с ними взноса учредителей предприятия в уставный капитал, обмена на непохожи а активы, безвозмездной передачи, оприходование ранее неучтенных запасов на баланс.

Запасы, поступающие от поставщиков, сопровождаются следующими документами: накладная на отпуск товарно-материальных ценностей, налоговая накладная, счет-фактура и т.д.

Материально ответственное лицо (заведующий складом, кладовщик), принимая запасы на складе, осуществляет проверку соответствия данных документов поставщика фактической наличия ценностей В случае полно й соответствия осуществляется оприходование запасов на складе, т.е. принятие их для хранения Это подтверждается составлением приходного ордера (форма № М-4sp;М-4).

Основные реквизиты приходного ордера: номенклатурный номер, название, сорт, размер, единица измерения, количество по данным документов и принята на склад, цена, сумма, подписи сдавшего ценности (экспедитор, представитель поставщика т т.д.), и того, кто принял (заведующий складом, кладовщик.

В случае несоответствия фактического наличия ценностей данным документов поставщика при приеме груза от железной дороги (или пристани) составляется коммерческий акт, а при оприходовании на складе - - акт приемки (форма № М-7) Эти документы являются основанием для предъявления претензии поставщику или транспортной организацииізації.

Оприходование запасов, поступивших от поставщиков без сопроводительных документов, осуществляется на основании акта Такие поставки называются неотфактурованные

Поступление запасов от собственного производства оформляется накладной, которая выписывается в двух экземплярах Один используется как приходный документ склада, второй - как расходные документ цеха, сдал неиспользованные материалы, отходы производства, полуфабрикаты готовую продукциию.

На основании документов об оприходовании осуществляются записи в карточках складского учета (форма М-12), которые являются регистром аналитического учета запасов на складе Эти карты выписываются в бухгалтерии предприятия и передаются на склад Записи по каждой операции движения (поступления и выбытия из состава) осуществляются кладовщиком или заведующим составду.

Основные реквизиты карточки складского учета: название материала, краткая техническая характеристика, номенклатурный номер, норма запаса, дата записи, № документа, на основании которого осуществлено оприходование или выдача материала, от кого получено или кому выдано, поступление, расход, остаток после каждой операциирації.

После оприходования запасов на складе документы поставщиков вместе с приходными ордерами передаются в бухгалтерию для записей в системе счетов бухгалтерского учета

Для учета производственных запасов предусмотрено одноименный счет 20 Этот счет предназначен для обобщения информации о наличии и движении запасов сырья и материалов (в том числе сырья и мат материалов, находящихся в пути и в переработке) (рис 52bsp;5.2).

|

Дебет |

Счет 20 «Производственные запасы» |

Кредит |

|

|

• поступления запасов |

• расходование на производство |

||

|

• дооценка запасов |

• отпуск на сторону |

||

Рис 52 Содержание хозяйственных операций, отражается по счету 20 «Производственные запасы»

Для учета малоценных и быстроизнашивающихся предметов предусмотрено одноименный счет 22

Счет 22 «Малоценные и быстроизнашивающиеся предметы» предназначен для обобщения информации о наличии и движении малоценных и быстроизнашивающихся предметов, принадлежащих предприятию (рис 53)

К МБП (МБП) относятся предметы сроком службы менее одного года независимо от их стоимости, предметы которые по своей стоимости не относятся к основным средствам неза алежно от сроков служб.

|

Дебет |

Счет 22 «МБП» |

Кредит |

|

|

• приобретение МБП |

• передача МБП в эксплуатацию, срок использования которых больше года |

||

|

• возврат на склад МБП из эксплуатации, срок использования которых больше года |

• отпуск, списание на материальные затраты, общепроизводственные, административные расходы |

||

|

|

• списание недостач и потерь от порчи ценностей |

||

Рис 53 Содержание хозяйственных операций, отражаемых по счету 22 «МБП»

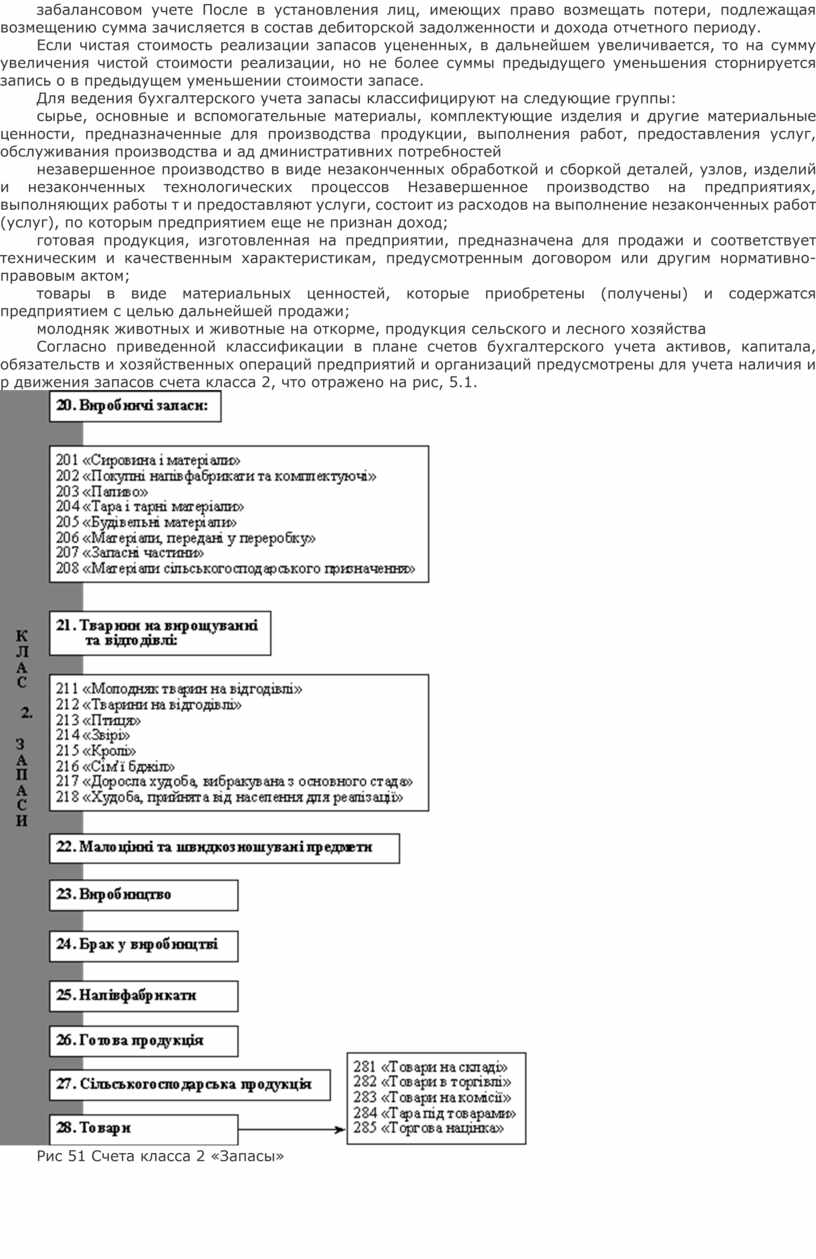

Схема корреспонденции счетов по поступлениям производственных запасов и МБП отражена на рис 54

Рис 54 Учет поступления производственных запасов, малоценных и быстроизнашивающихся предметов

Поясн ения 1 Оприходованы производственные запасы, приобретенные за плату

1а Отражена сумма НДС за приобретенные производственные запасы

2 Оприходованы производственные запасы, полученные в качестве взноса в уставный капитал

3 Оприходованы производственные запасы, полученные в обмен на непохожи активы

4 Оприходованы производственные запасы, полученные безвозмездно

5 Оприходованы ранее не учтенные на балансе производственные запасы

В случае, если от поставщиков поступают производственные запасы, которые не отвечают условиям договора, то предприятие имеет право на отказ от оплаты счетов Такие запасы принимаются по акту на соответ овидальне хранения, а их учет до принятия решения об отправке поставщику или реализацию ведется на забалансовом счете 023 «Материальные ценности на ответственном хранении».

Значительную часть первоначальной стоимости приобретенных производственных запасов могут составлять транспортно-заготовительные расходы Их учет ведется на счетах производственных запасов или в составе стоимости запасов или общей суммой на отдельном субсчетеу.

На рисунке 55 отражена корреспонденция счетов по учету затрат на приобретение запасов

Рис 54 Учет транспортно-заготовительных расходов по запасам, поступивших от поставщиков

Пояснение: 1 - приняты к оплате счета за грузовые работы, железнодорожный тариф, водный фрахт и т.д.

3 Учет производственных запасов

Производственные запасы отпускаются со склада предприятия для производства продукции, оказания услуг, исправление брака, обслуживание оборудования, упаковки готовой продукции и т.п. Кроме того, произ ичи запасы могут быть реализованы на сторону или использованы для финансовых инвестициий.

Основными документами, на основании которых осуществляется отпуск производственных запасов, является лимитно-заборные карты (формы № 8 и 9) и накладные-требования (форма № 11)

лимитно-заборная карта - это документ, который используется для оформления отпуска со склада запасов, потребляемых в производстве систематически Выписку его осуществляет отдел снабжения в двух экземплярах на один или кругов лька видов запасов Один экземпляр передается цеху-получателю, а второй - состав В лимитно-заборной карте указывается лимит выдачи материала на месяц или квартал, а дальше по мере выдачи материала зд ийснюеться запись по каждой операции выдачи и остатка лимита после нее Заведующий складом подписывает экземпляр карты цеха, а начальник цеха - экземпляр карты составти складу.

Основные реквизиты лимитно-заборной карты: месяц, год, название материала, лимит выдачи, дата выдачи, выданная количество, остаток лимита, подписи начальника отдела, установил лимит, начальника подразделения-получателя, заведующего складом

Накладная-требование используется для разового или сверхлимитного отпуска производственных запасов со склада в производство Основными реквизитами этого документа является дата составления, основание выдачи, фа ище того, кому выдать, название материальных ценностей, единица измерения, количество, требуется, и фактически выдана, цена, сумма, подписи лиц, позволили и осуществили отпуск, а также главного бу хгалтера и получательа.

конце месяца все документы о выдаче запасов со склада передаются по реестру в бухгалтерию для отражения расходов в системе счетов бухгалтерского учета

Поскольку складской учет запасов в современных условиях ведется преимущественно в натуральном выражении, то для отражения расходов запасов по счетам бухгалтерского учета необходимо осуществить оценку вы итрачених запасов С этой целью используются учетные цени.

Учетная цена - цена, по которой запасы отражаются в текущем учете

Причина использования учетных цен - колебания цены на один и тот же вид запасов в течение отчетного периода

Методы определения учетных цен:

· идентифицированной себестоимости единицы запасов;

· средневзвешенной себестоимости;

· себестоимости первых по времени поступления запасов (ФИФО);

· себестоимости последних по времени поступления запасов (ЛИФО);

· нормативных затрат;

· цены продажи

По идентифицированной себестоимости оцениваются запасы, используемые для специальных заказов и проектов, а также запасы, которые не заменяют друг друга

Оценка по средневзвешенной себестоимости производится по каждой единице запасов делением суммарной стоимости остатка таких запасов на начало отчетного месяца и стоимости полученных в отчетном месяце запасов на суммарное количество запасов на начало отчетного месяца и полученных в отчетном месяце запасе.

Метод ФИФО базируется на предположении, что запасы используются в той последовательности, в которой они поступали на предприятие, т.е. запасы, первыми отпускаются в производство или продажу, оцениваются по себе и стоимостью первых по времени поступления запасов При этом стоимость остатка запасов на конец отчетного месяца определяется по себестоимости последних по времени поступления запасев.

Метод ЛИФО базируется на предположении, что запасы используются в последовательности, противоположной их поступлению на предприятие, т.е. запасы, первыми отпускаются в производство, оцениваются по собиварти истю последних по времени поступления запасов При этом стоимость остатка запасов на конец отчетного месяца определяется по себестоимости первых по времени получения запасев.

Оценка по нормативным затратам заключается в применении норм расходов на единицу продукции (работ, услуг), которые установлены предприятием с учетом нормальных уровней использования запасов, труда, производственных мощностей, цен

Оценка по ценам продажи основана на применении предприятиями розничной торговли среднего процента торговой наценки товаров Себестоимость реализованных товаров определяется как разница между продажной (розничной) в стоимостью реализованных товаров и суммой торговой наценки на эти товари.

При этом торговая наценка и ее средний процент определяются так:

![]()

Выбор метода определения учетных цен чрезвычайно важным вопросам финансового менеджмента, поскольку определяет подходы к разграничению затрат на приобретение запасов между использованными в производстве запасами и их остатком на складе на начало нового отчетного период.

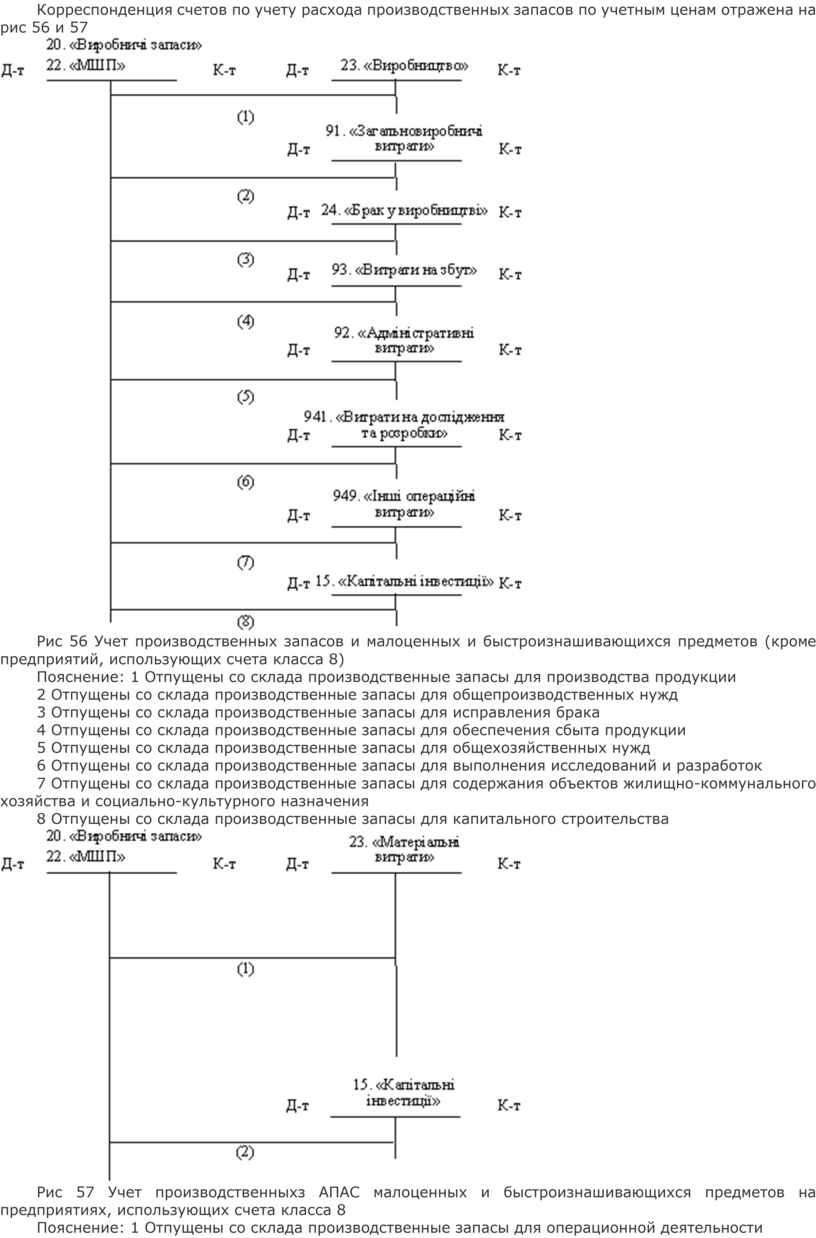

Корреспонденция счетов по учету расхода производственных запасов по учетным ценам отражена на рис 56 и 57

Рис 56 Учет производственных запасов и малоценных и быстроизнашивающихся предметов (кроме предприятий, использующих счета класса 8)

Пояснение: 1 Отпущены со склада производственные запасы для производства продукции

2 Отпущены со склада производственные запасы для общепроизводственных нужд

3 Отпущены со склада производственные запасы для исправления брака

4 Отпущены со склада производственные запасы для обеспечения сбыта продукции

5 Отпущены со склада производственные запасы для общехозяйственных нужд

6 Отпущены со склада производственные запасы для выполнения исследований и разработок

7 Отпущены со склада производственные запасы для содержания объектов жилищно-коммунального хозяйства и социально-культурного назначения

8 Отпущены со склада производственные запасы для капитального строительства

Рис 57 Учет производственныхз АПАС малоценных и быстроизнашивающихся предметов на предприятиях, использующих счета класса 8

Пояснение: 1 Отпущены со склада производственные запасы для операционной деятельности

2 Отпущены со склада производственные запасы для капитальных инвестиций

Если транспортно-заготовительные расходы обобщаются на отдельном субсчете счетов учета запасов, то они ежемесячно распределяются между суммой остатков запасов на конец отчетного месяца и суммой с выбывших запасов со склада по отчетный месяц Сумма транспортно-заготовительных расходов, относящаяся к выбывшим запасам, определяется как произведение среднего процента транспортно-заготовительных ви рат и стоимости выбывших запасов с отражением ее на тех же счетах учета, в корреспонденции с которыми отражено выбытие этих запасов Средний процент транспортно-заготовительных расходов опреде ся делением суммы остатков транспортно-заготовительных расходов на начало отчетного месяца и транспортно-заготовительных расходов за отчетный месяц на сумму остатка запасов на начало месяца и запасов, щ в поступивших за отчетный месяцць.

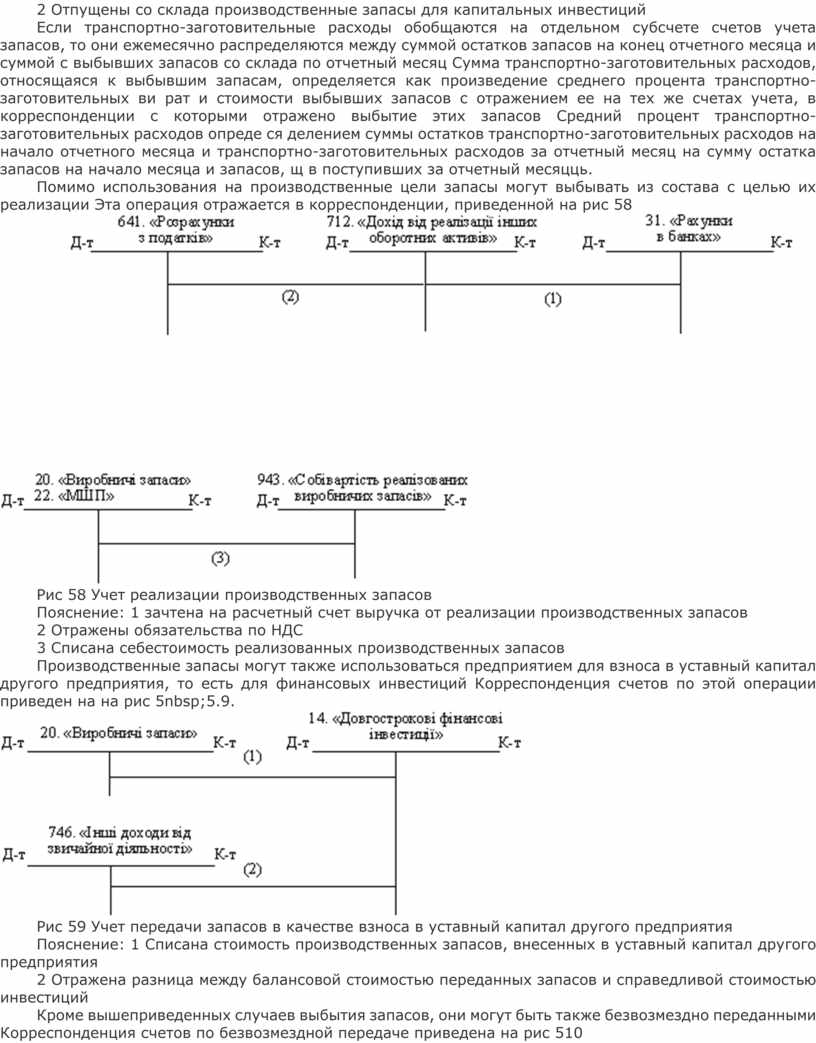

Помимо использования на производственные цели запасы могут выбывать из состава с целью их реализации Эта операция отражается в корреспонденции, приведенной на рис 58

Рис 58 Учет реализации производственных запасов

Пояснение: 1 зачтена на расчетный счет выручка от реализации производственных запасов

2 Отражены обязательства по НДС

3 Списана себестоимость реализованных производственных запасов

Производственные запасы могут также использоваться предприятием для взноса в уставный капитал другого предприятия, то есть для финансовых инвестиций Корреспонденция счетов по этой операции приведен на на рис 5nbsp;5.9.

Рис 59 Учет передачи запасов в качестве взноса в уставный капитал другого предприятия

Пояснение: 1 Списана стоимость производственных запасов, внесенных в уставный капитал другого предприятия

2 Отражена разница между балансовой стоимостью переданных запасов и справедливой стоимостью инвестиций

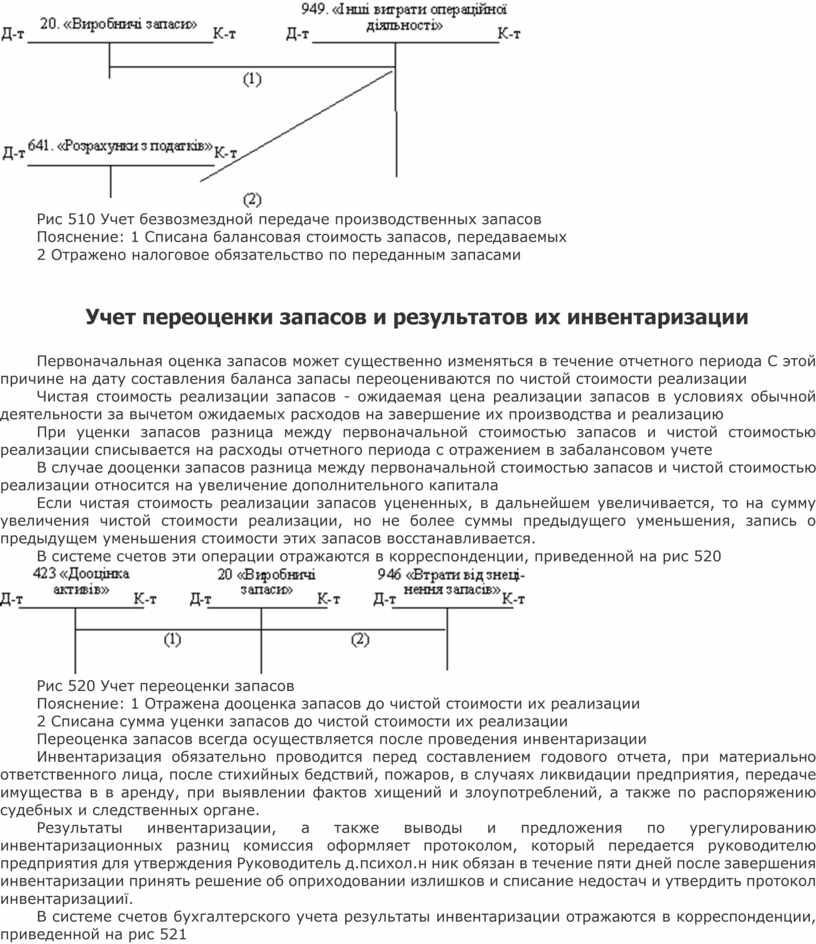

Кроме вышеприведенных случаев выбытия запасов, они могут быть также безвозмездно переданными Корреспонденция счетов по безвозмездной передаче приведена на рис 510

Рис 510 Учет безвозмездной передаче производственных запасов

Пояснение: 1 Списана балансовая стоимость запасов, передаваемых

2 Отражено налоговое обязательство по переданным запасами

Учет переоценки запасов и результатов их инвентаризации

Первоначальная оценка запасов может существенно изменяться в течение отчетного периода С этой причине на дату составления баланса запасы переоцениваются по чистой стоимости реализации

Чистая стоимость реализации запасов - ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию

При уценки запасов разница между первоначальной стоимостью запасов и чистой стоимостью реализации списывается на расходы отчетного периода с отражением в забалансовом учете

В случае дооценки запасов разница между первоначальной стоимостью запасов и чистой стоимостью реализации относится на увеличение дополнительного капитала

Если чистая стоимость реализации запасов уцененных, в дальнейшем увеличивается, то на сумму увеличения чистой стоимости реализации, но не более суммы предыдущего уменьшения, запись о предыдущем уменьшения стоимости этих запасов восстанавливается.

В системе счетов эти операции отражаются в корреспонденции, приведенной на рис 520

Рис 520 Учет переоценки запасов

Пояснение: 1 Отражена дооценка запасов до чистой стоимости их реализации

2 Списана сумма уценки запасов до чистой стоимости их реализации

Переоценка запасов всегда осуществляется после проведения инвентаризации

Инвентаризация обязательно проводится перед составлением годового отчета, при материально ответственного лица, после стихийных бедствий, пожаров, в случаях ликвидации предприятия, передаче имущества в в аренду, при выявлении фактов хищений и злоупотреблений, а также по распоряжению судебных и следственных органе.

Результаты инвентаризации, а также выводы и предложения по урегулированию инвентаризационных разниц комиссия оформляет протоколом, который передается руководителю предприятия для утверждения Руководитель д.психол.н ник обязан в течение пяти дней после завершения инвентаризации принять решение об оприходовании излишков и списание недостач и утвердить протокол инвентаризацииї.

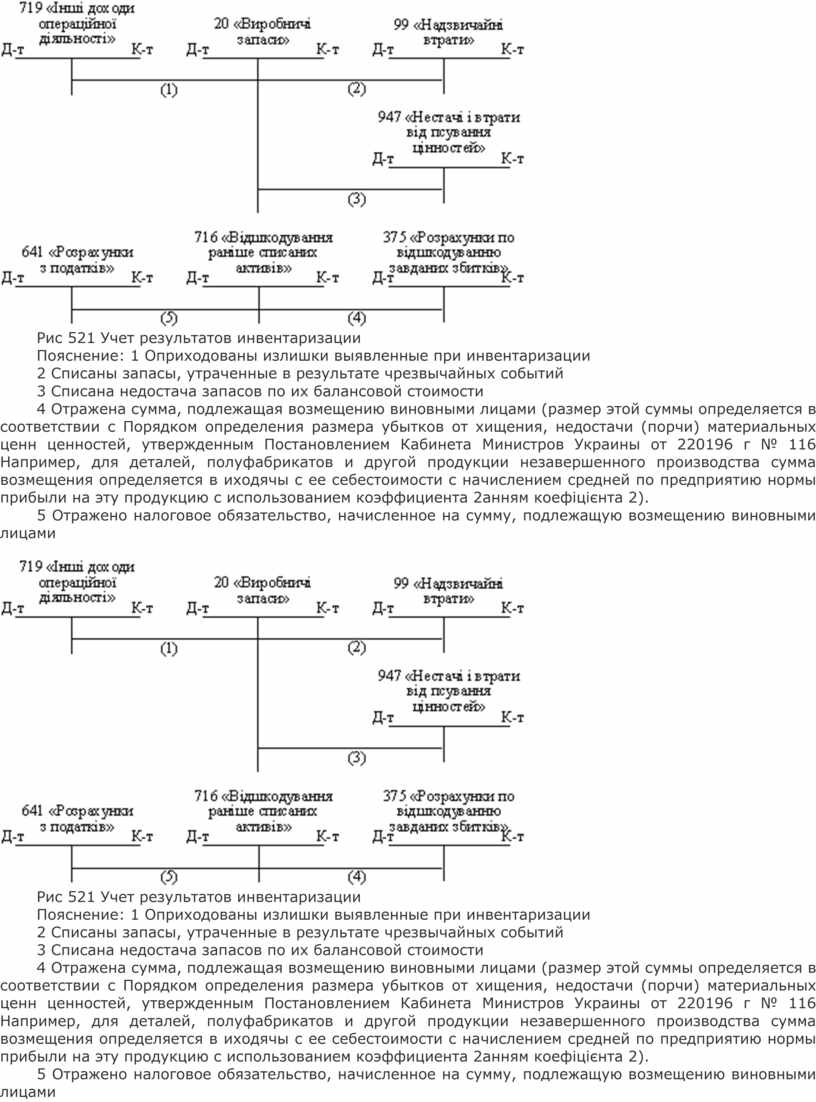

В системе счетов бухгалтерского учета результаты инвентаризации отражаются в корреспонденции, приведенной на рис 521

Рис 521 Учет результатов инвентаризации

Пояснение: 1 Оприходованы излишки выявленные при инвентаризации

2 Списаны запасы, утраченные в результате чрезвычайных событий

3 Списана недостача запасов по их балансовой стоимости

4 Отражена сумма, подлежащая возмещению виновными лицами (размер этой суммы определяется в соответствии с Порядком определения размера убытков от хищения, недостачи (порчи) материальных ценн ценностей, утвержденным Постановлением Кабинета Министров Украины от 220196 г № 116 Например, для деталей, полуфабрикатов и другой продукции незавершенного производства сумма возмещения определяется в иходячы с ее себестоимости с начислением средней по предприятию нормы прибыли на эту продукцию с использованием коэффициента 2анням коефіцієнта 2).

5 Отражено налоговое обязательство, начисленное на сумму, подлежащую возмещению виновными лицами

Рис 521 Учет результатов инвентаризации

Пояснение: 1 Оприходованы излишки выявленные при инвентаризации

2 Списаны запасы, утраченные в результате чрезвычайных событий

3 Списана недостача запасов по их балансовой стоимости

4 Отражена сумма, подлежащая возмещению виновными лицами (размер этой суммы определяется в соответствии с Порядком определения размера убытков от хищения, недостачи (порчи) материальных ценн ценностей, утвержденным Постановлением Кабинета Министров Украины от 220196 г № 116 Например, для деталей, полуфабрикатов и другой продукции незавершенного производства сумма возмещения определяется в иходячы с ее себестоимости с начислением средней по предприятию нормы прибыли на эту продукцию с использованием коэффициента 2анням коефіцієнта 2).

5 Отражено налоговое обязательство, начисленное на сумму, подлежащую возмещению виновными лицами

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.