Поделиться

Учреждение

«Костанайский высший колледж Казпотребсоюза»

Кафедра учетно – финансовых специальностей

Учебно – методический комплекс

|

Модуль :ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

|

|

Специальность: 04110100 Учет и аудит Квалификация: 4S04110102 - Бухгалтер

Курс 2, семестр: 1 |

|

|

|

|

|

|

|

Преподаватель: Джантурина К.А. .

Костанай, 2023

|

Выписка из

Рабочей учебной программы по дисциплине/модулю/производственному обучению и профессиональной практике по

ПМ 01 Документирование

хозяйственных операций и ведение бухгалтерского учета активов организации

(модуль немесе пән атауы/наименование модуля или дисциплины/module

or discipline name )

РО 1.3. Участвовать в работе по подготовке рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций

Мамандық / Специальность

/Specialty 04110100

Учет и аудит

(коды

және атауы/код

и наименование/ code and name)

Біліктілік /Квалификация / Qualification 4S04110102 -

Бухгалтер

(коды және атауы/код и наименование/

code and name)

Оқыту нысаны/Форма обучения/ Form of study очная оқыту нысаны/на базе/ on base основного орта білім базасында/среднего образования/ secondary education

Жалпы сағат саны/Общее количество часов/General number of hours 60, практических 24

Әзірлеушілер/Разработчики / Developer

______________________ Джантурина Кульзира Абильжановна

(қолы/подпись/ signature) Т.А.Ә.(болған

жағдайда)/Ф.И.О.(при его

наличии)/Full name

Кафедра

отырысында қаралды/Рассмотрена и одобрена на заседании кафедры/

considered and approved at a meeting of the department учетно-финансовых

специальностей

Хаттама/Протокол/ Protocol № 1 «31» августа 2023ж/г/у

Кафедра басшысы/Руководитель кафедры/ The head of department

______________________ Шакирова

Назгуль Богенбаевна

(қолы/подпись/signature) Т.А.Ә.(болған жағдайда)/Ф.И.О.(при его наличии)/Full name

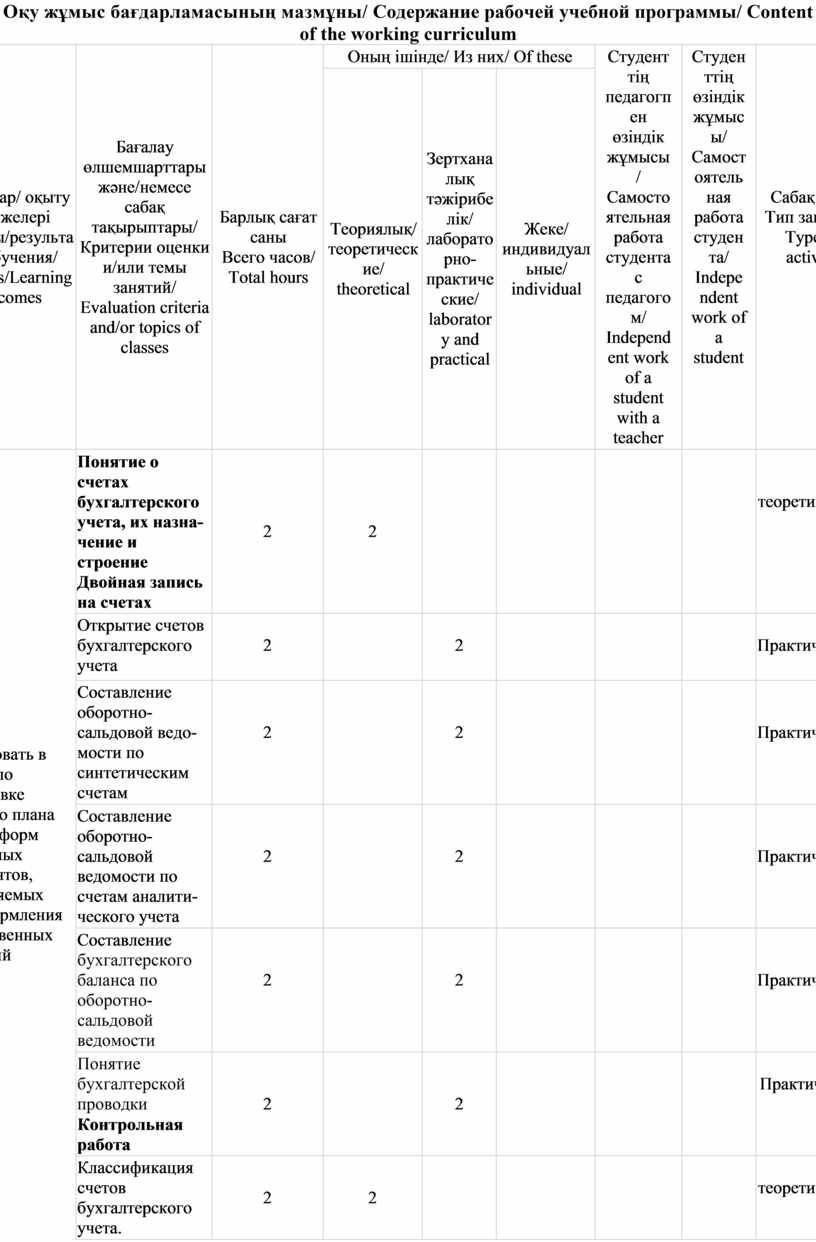

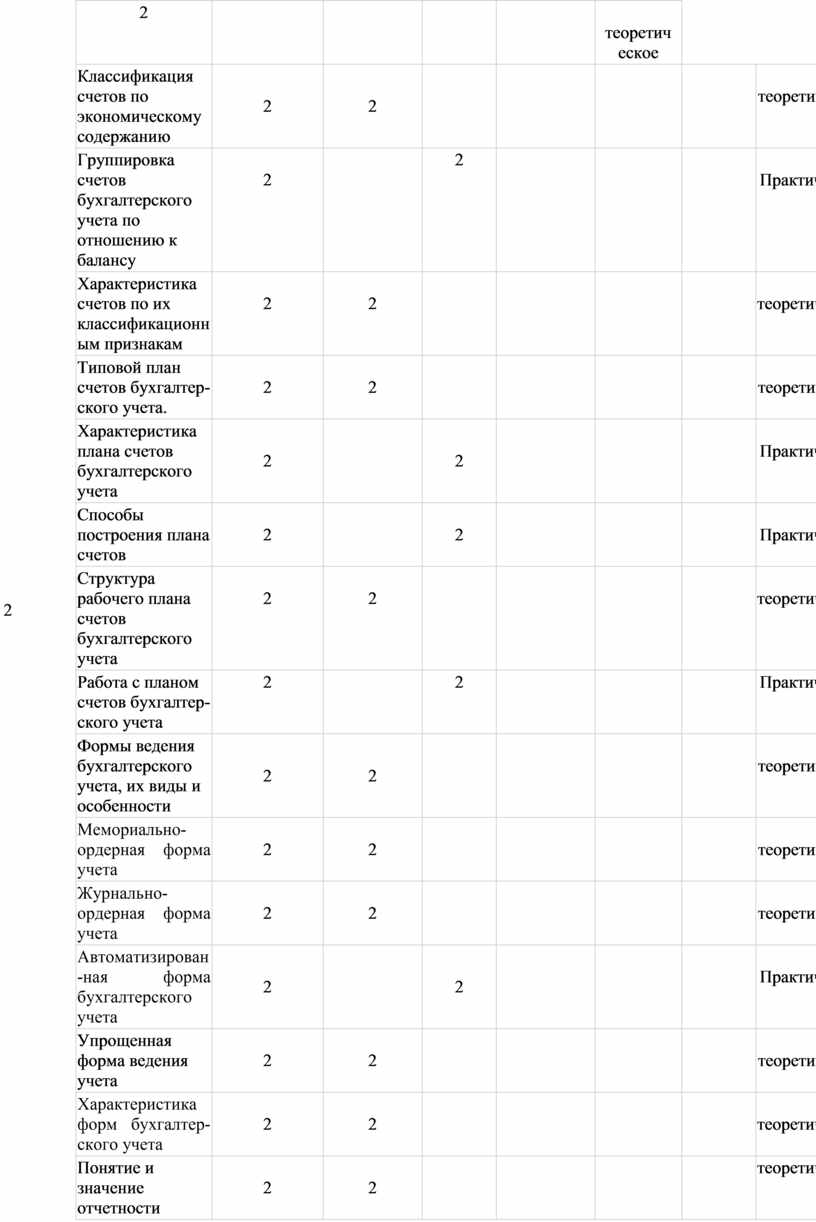

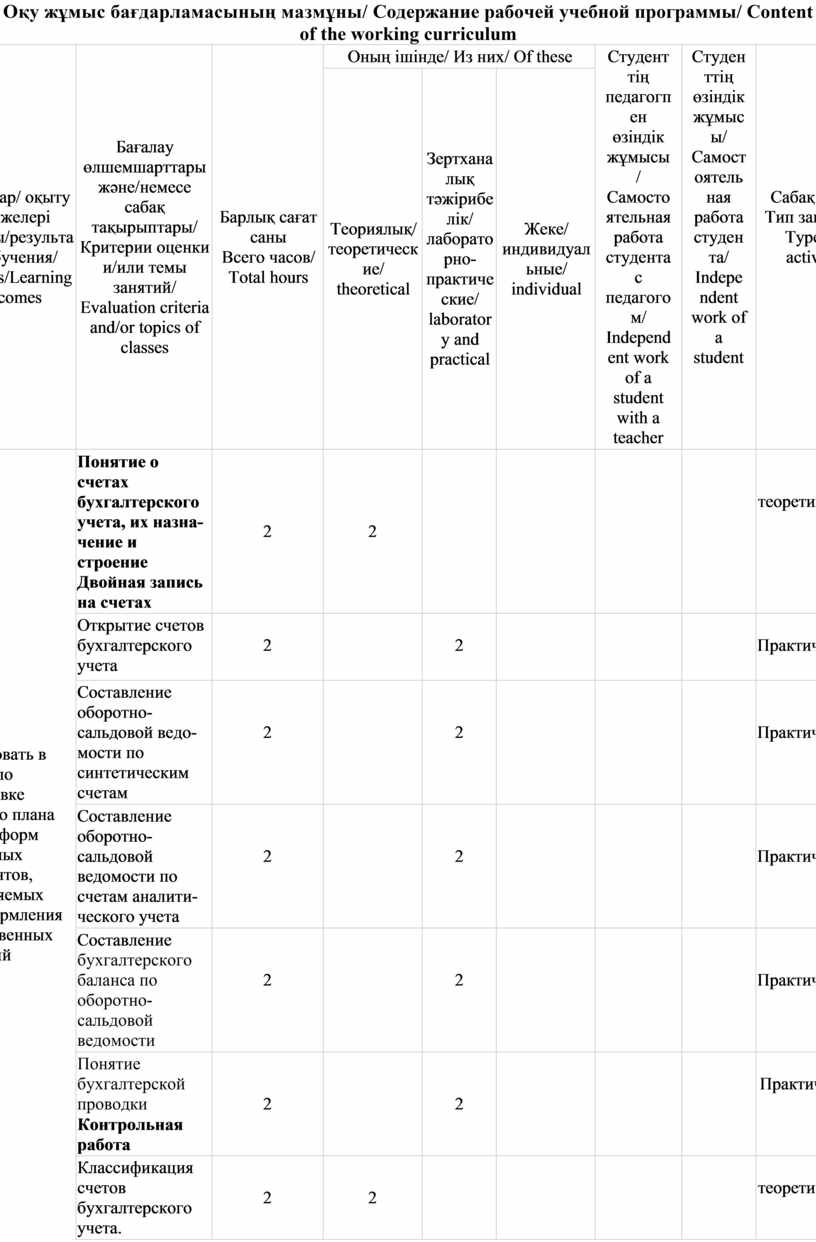

Оқу жұмыс бағдарламасының мазмұны/ Содержание рабочей учебной программы/ Content of the working curriculum

|

№ |

Тараулар/ оқыту нәтижелері Разделы/результаты обучения/ Sections/Learning outcomes |

Бағалау өлшемшарттары және/немесе сабақ тақырыптары/ Критерии оценки и/или темы занятий/ Evaluation criteria and/or topics of classes |

Барлық сағат саны Всего часов/ Total hours |

Оның ішінде/ Из них/ Of these |

Студенттің педагогпен өзіндік жұмысы/ Самостоятельная работа студента с педагогом/ Independent work of a student with a teacher |

Студенттің өзіндік жұмысы/ Самостоятельная работа студента/ Independent work of a student |

Сабақ түрі/ Тип занятия/ Type of activity

|

||

|

Теориялық/ теоретические/ theoretical |

Зертханалық тәжірибелік/ лабораторно-практические/ laboratory and practical |

Жеке/ индивидуальные/ individual |

|||||||

|

3 |

РО 1.3. Участвовать в работе по подготовке рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций |

Понятие о счетах бухгалтерского учета, их назна-чение и строение Двойная запись на счетах |

2 |

2 |

|

|

|

|

теоретическое |

|

Открытие счетов бухгалтерского учета |

2 |

|

2 |

|

|

|

Практическое

|

||

|

Составление оборотно-сальдовой ведо-мости по синтетическим счетам |

2 |

|

2 |

|

|

|

Практическое

|

||

|

Составление оборотно-сальдовой ведомости по счетам аналити-ческого учета |

2 |

|

2 |

|

|

|

Практическое

|

||

|

Составление бухгалтерского баланса по оборотно- сальдовой ведомости |

2 |

|

2 |

|

|

|

Практическое

|

||

|

Понятие бухгалтерской проводки Контрольная работа |

2 |

|

2 |

|

|

|

Практическое

|

||

|

Классификация счетов бухгалтерского учета. |

2 |

2 |

|

|

|

|

теоретическое |

||

|

Классификация счетов по назначению и структуре |

2 |

2 |

|

|

|

|

теоретическое |

||

|

Классификация счетов по экономическому содержанию |

2 |

2 |

|

|

|

|

теоретическое |

||

|

Группировка счетов бухгалтерского учета по отношению к балансу |

2 |

|

2 |

|

|

|

Практическое

|

||

|

Характеристика счетов по их классификационным признакам |

2 |

2 |

|

|

|

|

теоретическое |

||

|

Типовой план счетов бухгалтер-ского учета. |

2 |

2 |

|

|

|

|

теоретическое |

||

|

Характеристика плана счетов бухгалтерского учета |

2 |

|

2 |

|

|

|

Практическое

|

||

|

Способы построения плана счетов |

2 |

|

2 |

|

|

|

Практическое |

||

|

Структура рабочего плана счетов бухгалтерского учета |

2 |

2 |

|

|

|

|

теоретическое |

||

|

Работа с планом счетов бухгалтер-ского учета |

2 |

|

2 |

|

|

|

Практическое

|

||

Формы ведения бухгалтерского учета, их виды и особенности |

2 |

2 |

|

|

|

|

теоретическое |

||

|

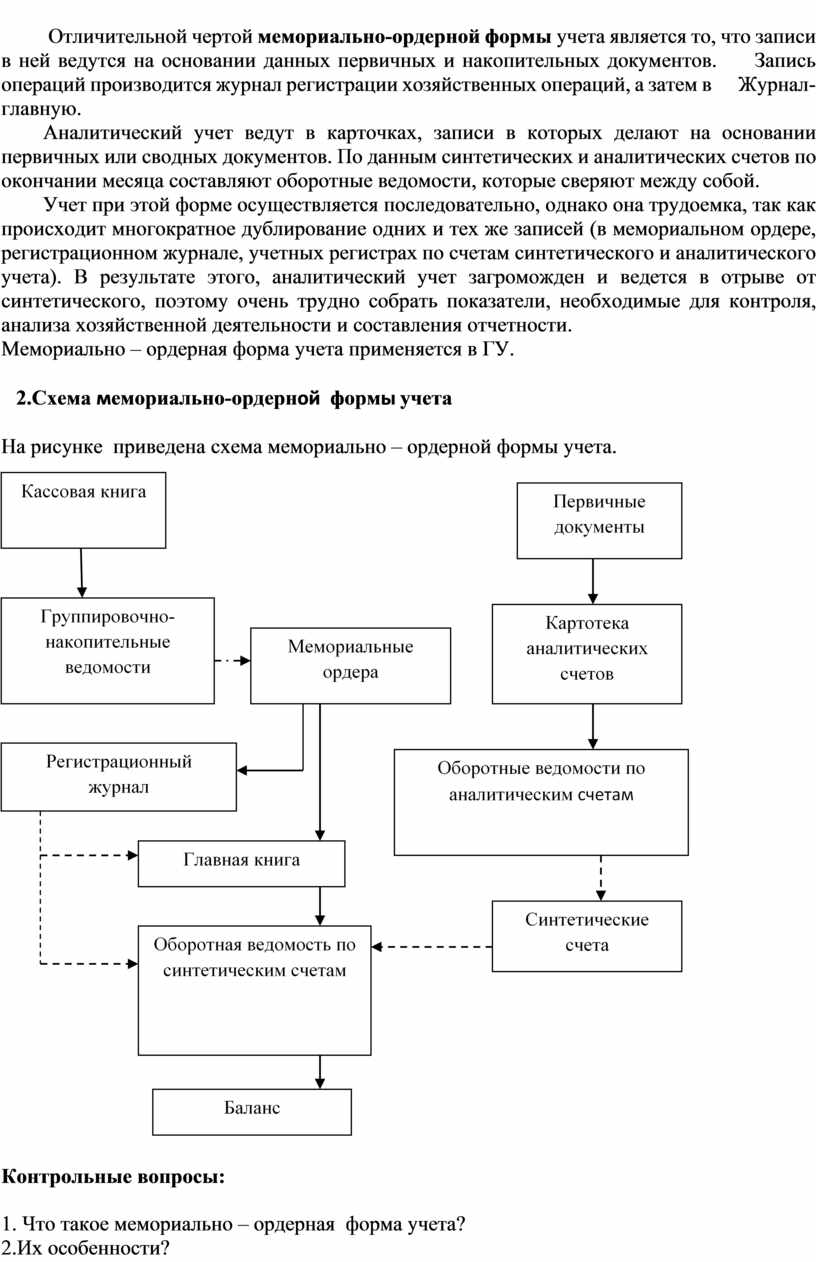

Мемориально-ордерная форма учета |

2 |

2 |

|

|

|

|

теоретическое |

||

|

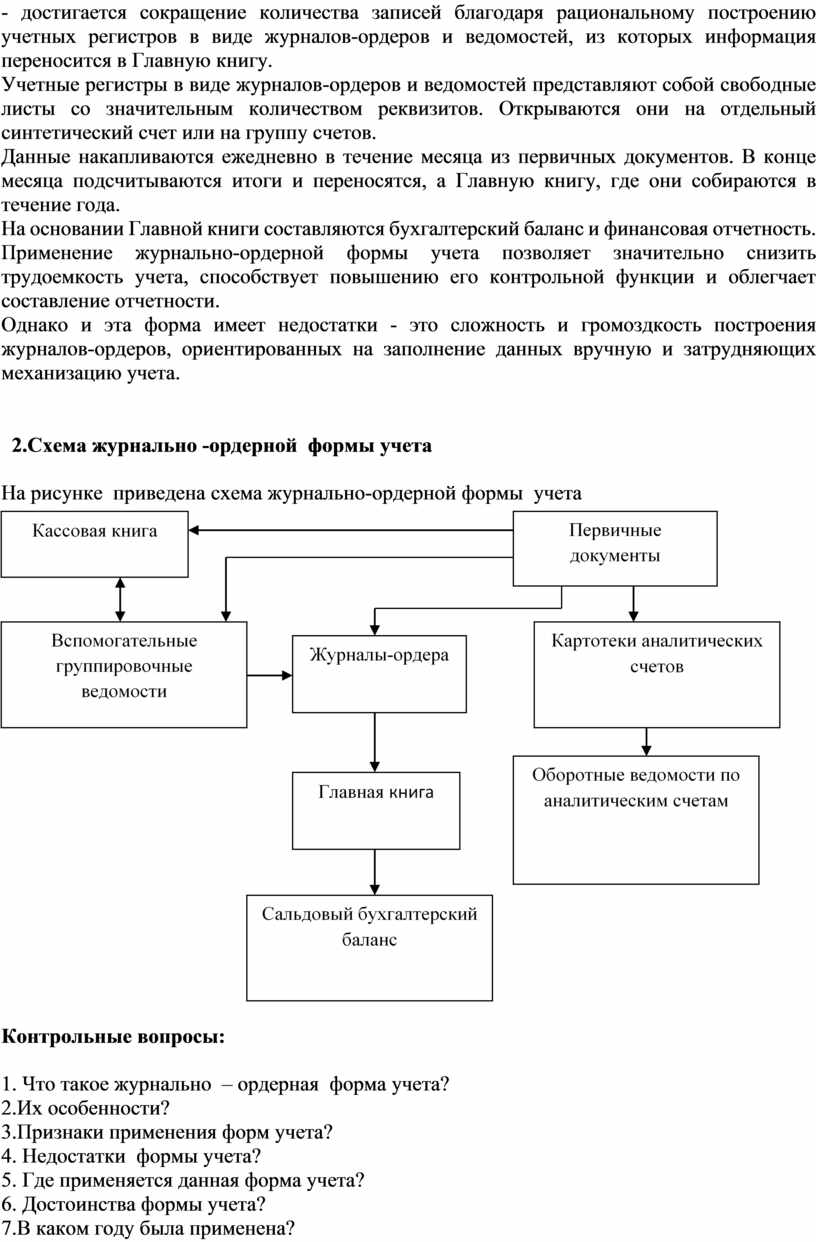

Журнально-ордерная форма учета |

2 |

2 |

|

|

|

|

теоретическое |

||

|

Автоматизирован-ная форма бухгалтерского учета |

2 |

|

2 |

|

|

|

Практическое

|

||

|

Упрощенная форма ведения учета |

2 |

2 |

|

|

|

|

теоретическое |

||

|

Характеристика форм бухгалтер-ского учета |

2 |

2 |

|

|

|

|

теоретическое |

||

Понятие и значение отчетности |

2 |

2 |

|

|

|

|

теоретическое |

||

Понятие и виды бухгалтерской отчетности |

2 |

|

2 |

|

|

|

Практическое

|

||

Понятие налоговой отчетности |

2 |

2 |

|

|

|

|

теоретическое |

||

|

Понятие финансовой отчетности и ее состав |

2 |

2 |

|

|

|

|

теоретическое |

||

|

Элементы финансовой отчетности |

2 |

2 |

|

|

|

|

теоретическое |

||

|

Требования к составлению финансовой отчетности |

2 |

2 |

|

|

|

|

теоретическое |

||

|

Подготовительная работа перед составлением финансовой отчетности |

2 |

2 |

|

|

|

|

теоретическое |

||

|

Составление форм финансовой отчетности организации |

2 |

|

2 |

|

|

|

Практическое

|

||

|

|

Барлық сағат саны/Итого часов/ Total hours |

60 |

36 |

24 |

|

|

|

|

|

РО 1.3. Участвовать в работе по подготовке рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций

Понятие о счетах бухгалтерского учета, их назначение и строение Двойная запись на счетах

План лекции

1. Понятие и сущность бухгалтерских счетов

2. Виды счетов. Схема счетов. Корреспонденция счетов.

3. Обоснование метода двойной записи ее контрольное значение и познавательное значение

4. Счета синтетического и аналитического учета. Оборотные ведомости

Цель лекции - изучить содержание бухгалтерских счетов, ознакомиться со структурой активных и пассивных бухгалтерских счетов, сущность двойной записи и показать порядок отражения хозяйственных операции на счетах бухгалтерского учета

1. Понятие и сущность бухгалтерских счетов

Счета - осуществляют экономическую группировку объектов учета и предназначены для текущего учета изменений, происходящих в составе активов, капитала и обязательств субъекта.

При изучении метода бухгалтерского учета, мы отметили, что одним из элементов метода бухгалтерского учета является система счетов и двойная запись.

Система счетов - способ экономической группировки, текущего отражения и оперативного контроля за состоянием и изменением активов собственного капитала и обязательств, а также хозяйственных процессов и их результатов.

Основной принцип учета на счетах состоит в том, что на каждую группу (вид) средств и их источников, хозяйственных процессов и их результатов открываются отдельные счета.

На данном счете записывают первоначальный остаток данного объекта учета и его дальнейшее изменения, то есть увеличения и уменьшения, вызываемые хозяйственными операциями, что позволяет в любой момент определить его новое состояние.

Графически счет представляет собой двухстороннюю таблицу, в которой производят записи хозяйственных операций.

Левую сторону принято называть “Дебет”; правую “Кредит” сокращенно Дт и Кт.

Термины Дебет и Кредит применяются для выражения взаимно противоположных изменений на счетах, то есть все суммы увеличивающие начальное состояние средств записываются на той же стороне счета, где записан остаток, а суммы уменьшающие его на другой стороне.

Счета бухгалтерского учета, как было сказано выше, тесно связаны с бухгалтерским балансом. Эта связь выражается в следующем:

1) На каждую группу активов или источников показанную в балансе отдельной статьей, открывается отдельный счет под тем же наименованием.

Например, статья в балансе “Вклады и паи”, счет тоже будет называться “ Вклады и паи” (Уставный капитал) или статья “Материалы”, счет тоже “Материалы”.

2) Баланс составляется на основе обобщенных записей на счетах. Как это понять?

Данные на 1 число берем из остатка на конец месяца по счетам. Или для того, чтобы открыть счет остаток на начало месяца берем из баланса.

3) Подобно частям баланса счета подразделяются на активные и пассивные.

Рассмотрим, какие счета называются активными, пассивными.

2. Виды счетов. Схема счетов. Корреспонденция счетов

|

Дт Схема активного счета Кт |

|

Дт Схема пассивного счета Кт |

||

|

Остаток на начало месяца |

|

|

|

Остаток на начало месяца |

|

+ Увеличение |

- Уменьшение |

|

- Уменьшение |

+ Увеличение |

|

Дебетовый оборот |

Кредитовый оборот |

|

Дебетовый оборот |

Кредитовый оборот |

|

Остаток на конец месяца |

|

|

|

Остаток на конец месяца |

Рис. Схема бухгалтерского счета

В конце каждого месяца, после записей всех хозяйственных операций на счетах подсчитываются обороты за месяц и остаток (сальдо) на конец месяца. Итог сумм записанных по дебету счета без начального сальдо называется дебетовым оборотом, а итог записей по кредиту счета без начального сальдо называется кредитовым оборотом.

Правило выведения остатков на конец рассмотрим в следующем вопросе.

Подобно частям баланса счета подразделяются на активные и пассивные. Рассмотрим, какие счета называются активными, пассивными.

Бухгалтерские счета, предназначенные для учета состояния и изменения активов называются активными. Счета, предназначенные для учета изменения источников формирования (собственного капитала и обязательств) называются пассивными.

Рассмотрим схемы активного и пассивного счета.

В активных счетах остаток средств и его увеличение заносят в дебетовой стороне, а уменьшение в кредитовой. Остаток (сальдо) на конец месяца может быть только дебетовым или его совсем не будет.

Чтобы вывести новый остаток в активных счетах необходимо к начальному дебетовому сальдо прибавить дебетовый оборот из полученной суммы вычесть оборот кредитовый.

В пассивных счетах записываются на кредитовой стороне - начальный остаток учитываемых источников и операции вызывающие увеличение этих источников, а уменьшение в дебетовый. Остаток на конец месяца может быть только кредитовым или его совсем не будет.

Чтобы вывести новый остаток в пассивных счетах необходимо к начальному кредитовому сальдо прибавить кредитовый оборот и вычесть дебетовый оборот.

Связь счетов в результате двойной записи называется корреспонденцией, а счета связанные между собой корреспондирующими.

Счета бухгалтерского учета имеют две части: дебет и кредит. На счетах активов, если операция отражается по дебету, - это означает увеличение средств, по кредиту - уменьшение. На пассивных счетах это имеет противоположное значение - по дебету счета происходит уменьшение, а по кредиту - увеличение показателя.

Например, поступили деньги за еще не отгруженный товар. В этом случае по дебету счета денежных средств произошло увеличение, это значит, что возникла кредиторская задолженность перед другой организацией. В то же время это показывает и источник поступления денег. Когда товар отгружен, то происходит уменьшение его количества в стоимостном выражении, что отражается по кредиту счета актива, одновременно по дебету счета обязательств про исходит увеличение на такую же сумму, что означает погашение кредиторской задолженности или обязательства.

Равенство сумм дебета и кредита счета означает, что остатка по счету нет.

В случае превышения какой-либо части счета над другой частью образуется остаток, или сальдо счета.

Например, на счете по учету денег по дебету числилось 200 000 тенгe, затем произошло их уменьшение на 50 000 тенге, значит, сальдо счета по учету денег составляет 150 000 тенге. Сальдо на счете актива может быть только дебетовым, также как и на пассивных счетах обязательств и собственно го капитала только кредитовым.

Так, если обнаружится, что на счете активов, например запасов, значится сальдо по кредиту счета значит, произошла или ошибка бухгалтера или неверный учет запасов. Можно предположить, что образовался их излишек. Это требует изучения и анализа движения запасов в части правильности их учета.

Таким образом, на счетах активов отражаются хозяйственны: операции, в результате которых изменяется состав средств организации. На пассивных счетах обязательств и капитала отражаются операции, в результате которых изменяются источники формирования средств.

3.Обоснование метода двойной записи, ее контрольное и познавательное значение

Было отмечено, что каждая хозяйственная операция обязательно затрагивает две статьи баланса. Отсюда, отражаемые операции способом двойной записи записываются на двух счетах, соответствующим двум статьям баланса. С помощью двойной записи отражаются все изменения, происходящие в составе активов и в источниках их формирования.

В процессе хозяйственной деятельности средства предприятия не остаются неизменными, они постоянно меняются. Движение средств предприятий в учете отражается в виде отдельных хозяйственных операций, которые учитываются на счетах способом двойной записи. Необходимость двойного отражения хозяйственных операций была рассмотрена при изучении типов балансовых изменений.

Таким образом, двойная запись представляет собой способ отражения на счетах бухгалтерского учета хозяйственных операций, посредством которого каждая хозяйственная операция отражается на счетах дважды: на дебете одного и кредите другого на одну и ту же сумму.

Например, поступили денежные средства с расчетного счета банка в кассу в сумме 5000 тенге.

Указание счетов, на которых должна быть отражена хозяйственная операция и ее сумма называется бухгалтерской проводкой. Бухгалтерские проводки бывают простые и сложные. Проводки, где один счет дебетуется, другой кредитуется на одну и ту же сумму называется простой. В бухгалтерских проводках, где один счет дебетуется, а несколько кредитуются или наоборот называются сложной.

Поступили от поставщиков сырье и материалы на 50000 тенге и топливо на 4000 тенге.

· Дебет счета "Сырье и материалы" - 50000

· Дебет счета "Топливо" - 40000

· Кредит счета "Краткосрочная кредиторская задолженность поставщикам и подрядчикам" - 90000

Взаимосвязь между дебетом одного и кредитом другого возникающая в результате двойной записи хозяйственных операций называется корреспонденцией, а сами счета корреспондирующими.

Контрольное значение двойной записи, состоит в том, что при двойной записи каждая операция отражается по дебету одного и кредиту другого счета на одинаковую сумму. Вследствии этого итог оборотов по дебету всех счетов должен быть равен итогу оборотов по кредиту всех счетов.

Познавательное значение метода двойной записи состоит в том, что благодаря корреспондирующей связи между счетами можно раскрыть содержание хозяйственных операций, не обращаясь ни к тексту, ни к документу.

4.Счета синтетического и аналитического учета

Все счета бухгалтерского учета по объему содержания или масштабу группировки делятся на два вида: синтетические и аналитические. В соответствии с делением счетов и бухгалтерский учет подразделяется на синтетический и аналитический учет. Синтетическими называются такие счета, в которых осуществляется обобщенный учет активов, пассивов (средств) и хозяйственных процессов, без подразделения на элементы. Они ведутся только в денежном выражении.

Синтетические счета – это наиболее высокий уровень обобщения в БУ. Синтетические счета дают обобщенное представление о хозяйственных средствах и операциях, на них отражаются данные экономических группировок однородных средств, их источников и хозяйственных операций. Синтетические счета ведутся только в денежном измерителе. Его данные используются при заполнении форм бухгалтерской отчетности и бухгалтерского баланса. Отражение хозяйственной операции в обобщенном виде на синтетических счетах – синтетический учет.

Аналитические счета служат для подробной характеристики объектов бухгалтерского учета, т. е. аналитические счета расшифровывают обобщенные данные синтетического счета. Таким образом, аналитические счета дают детальную подробную характеристику синтетического счета. Отражение хозяйственных средств и процессов в обобщенных показателях (на синтетических счетах) называется синтетическим учетом, а отражение их в детализированных показателях (на аналитических счетах) - аналитическим учетом. Аналитические счета – счета, которые детализируют, расчленяют содержание синтетических счетов. Они открываются в развитии определенного синтетического счета в разрезе его видов, частей, статей с оценкой информации в натуральном, трудовом и денежном измерителях. Учет, осуществляемый на аналитических счетах, называется аналитическим. Аналитический учет организуется на карточках или в книгах. Промежуточными счетами между аналитическими и синтетическими являются субсчета. Они предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет на них ведется в натуральных и денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов – 1 синтетический счет.

Между счетами синтетического и аналитического учета существует тесная постоянная взаимосвязь, которая заключается в следующем.

1) сальдо (как начальное, так и конечное) по данному синтетическому счету равно сумме всех сальдо по аналитическим счетам, входящим в данный синтетический счет.

2)обороты по дебету и кредиту синтетического счета должны быть равны соответствующим итогам оборотов по аналитическим счетам.

Кроме синтетических и аналитических счетов на практике применяются еще субсчета.

Субсчета - это промежуточное учетное звено между синтетическими и аналитическими счетами. При их помощи осуществляется дополнительная группировка данных аналитического учета с целью получения обобщенных сведений об отдельных объектах внутри данного синтетического счета. Субсчета позволяют получать нужные сведения об отдельных группах объектов, входящих в состав этой номенклатуры.

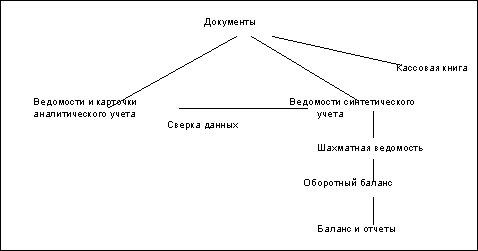

Для оперативного руководства результатами деятельности предприятия, проверки записи хозяйственных операций по счетам и обобщения данных счетов за отчетный период составляют оборотные ведомости. Оборотная ведомость представляет собой таблицу, где отражают остаток и обороты по счетам.

Оборотные ведомости составляются по синтетическим и аналитическим счетам, которые имеют свои особенности.

Оборотная ведомость по синтетическим счетам состоит из наименования счета и трех пар колонок: остаток на начало - дебет, кредит; обороты за месяц - дебет, кредит; остаток на конец - дебет, кредит. В этой ведомости отражаются в порядке возрастания все синтетические счета, применяемые в хозяйственной практике субъекта.

По итогу оборотной ведомости по синтетическим счетам должно быть три пары равенства:

· первая, остаток на начало отчетного периода по дебету счетов остатку по кредиту счетов;

· вторая, оборот за месяц по дебету счетов обороту по кредиту счетов;

· третья, остаток на конец отчетного периода остатку по кредиту счетов.

Контрольные вопросы:

1. Связь счетов с балансом?

2.Что учитывается на активных счетах?

3. Что учитывается на пассивных счетах?

4. Что такое остаток?

5. Как вывести конечное сальдо в активных счетах?

6. Как вывести конечное сальдо в пассивных счетах?

7. Что называется корреспонденцией?

8. Как называются стороны счета?

9.Что показывается по Дту и Кту счетов?

10. Как ведется учет на синтетических счетах?

11. Как ведется учет на аналитических счетах?

12. Какая связь между ними?

13. Для чего составляется оборотная ведомость?

14. Что такое Типовой план счетов?

15. Для чего составляется рабочий план счетов?

16.Что должно сойтись в оборотной ведомости по синтетическим счетам?

17. Будет ли такое равенство в оборотной ведомости по аналитическим счетам?

18.Сущность двойной записи на счетах?

19.Ее контрольное и познавательное значение?

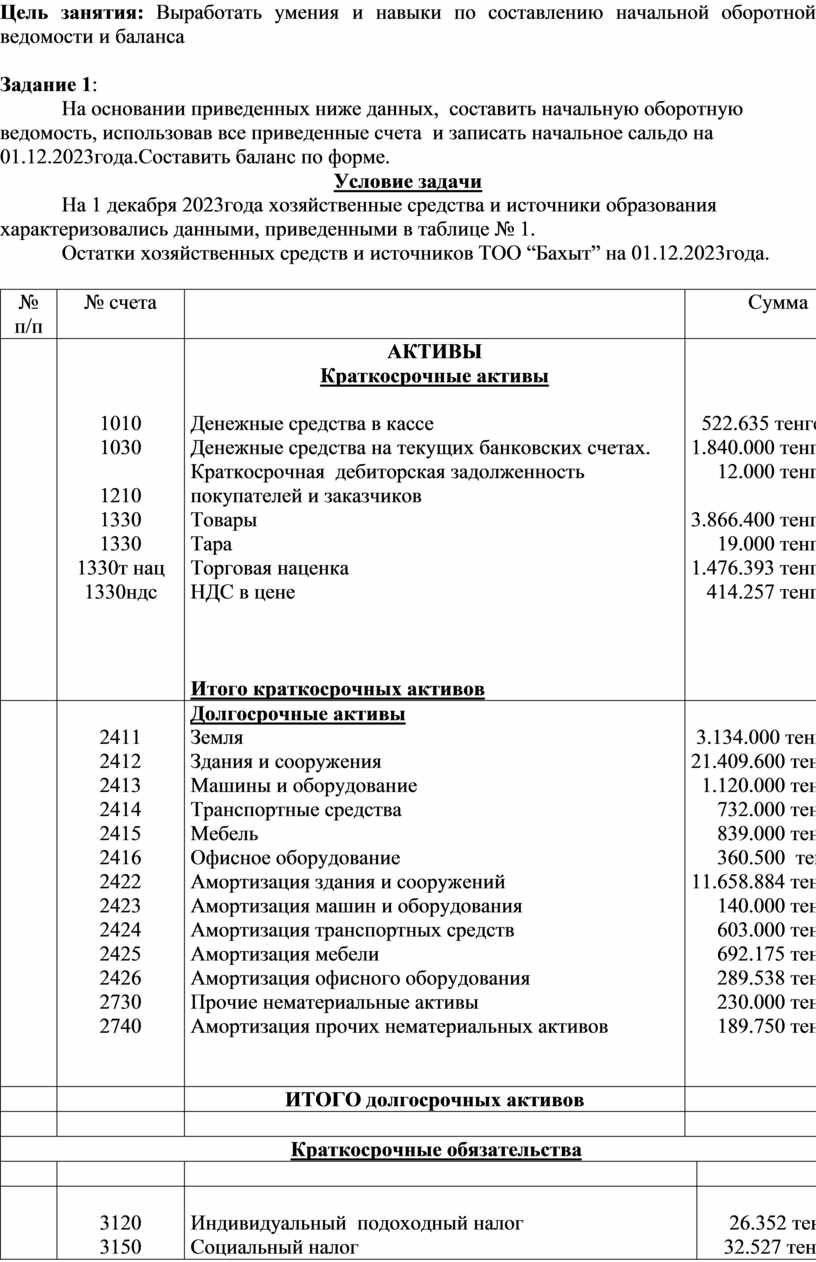

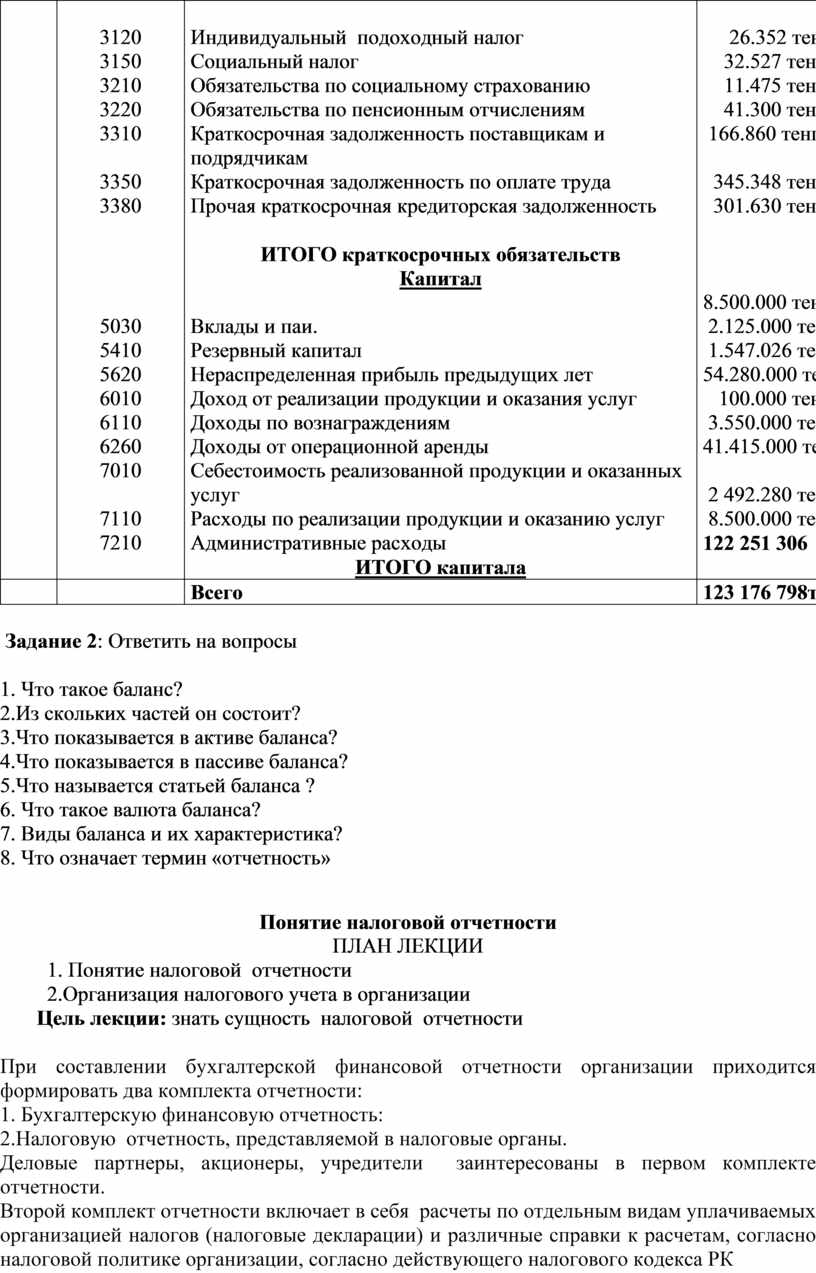

Практическая работа №49

Специальность № 04110100 Учет и аудит

Квалификация 4S04110102 - Бухгалтер

Модуль : ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

Тема занятия: Открытие счетов бухгалтерского учета

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания по отражению операций на счетах с использованием двойной записи

Задание 1

1.Откройте 8 схем счетов, укажите остатки на начало месяца (возьмите из таблицы)

2.Произведите записи на счетах, согласно приведенных операций за октябрь, используя двойную запись на счетах

3. После всех записей, подсчитайте Дебетовые и Кредитовые обороты и выведите конечное сальдо

|

№ |

Остатки средств и их источников на 01 октября |

сумма |

|

1. 2. 3. 4. 5. 6. 7. 8

|

Денежные средства в кассе (1010) Задолженность за подотчетными лицами (1250) Денежные средства на текущих банковских счетах(1030) Топливо(1310) Товары(1330) Прочие кредиторы (3380) Задолженность поставщиков(3310) Банковские займы(3010)

|

29.900 200 188.200 1.600 93.400 78.255 1.122.300 1.106.600

|

Хозяйственные операции за октябрь:

|

1.В кассу поступили неиспользованные подотчетные суммы от подотчетных лиц 2.С текущего банковского счета перечислили за коммунальные услуги прочим кредиторам 3.Поступило топливо от поставщиков 4.За счет банковского займа оплатили поставщикам 5.Поступило от поставщиков товары

Задание 2

Сальдо по синтетическим счетам на 01.07.____г.

1. Основные средства 79000 тенге 2. Товары 990000 тенге 3. Денежные средства в кассе в тенге 47000 тенге 4. Денежные средства на тек. банк. счетах в тенге 94000 тенге 5. Задолженность по оплате труда 46000 тенге 6. Расчеты с подотчетными лицами 4700 тенге 7. Банковские займы 1879700 тенге

Аналитические счета к счету " Расчеты с подотчетными лицами"

а) Жумабаева С. 2900 тенге б) Ибраева Э. Ш. 1800 тенге

Отразить операции на счетах:

1) Из кассы выдали деньги под отчет на командировочные расходы Жумабаевой С. X. 9200 тенге 2) Из кассы выдали заработную плату 35000 тенге 3) В кассу возвратили неиспользованные подотчетные суммы 7250 тенге в том числе: от Жумабаевой С. X. 5450 тенге от Ибраевой 3. Ш. 1800 тенге

1. Открыть счета синтетического и аналитического учета. 2. Произвести записи на счетах, подсчитать обороты и вывести сальдо.

Практическая работа №50 Специальность № 04110100 Учет и аудит Квалификация 4S04110102 - Бухгалтер Модуль : ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации |

200 78255

55700 1000000 696.000

|

Тема занятия: Решение задач по отражению операций на счетах, с использованием двойной записи и составлением оборотных ведомостей по счетам синтетического учета

Цель занятия: Сформировать, систематизировать, расширить и закрепить умения и навыки данной теме

Задание -1

Ответить на тестовые вопросы:

1.Активный счет имеет сальдо:

А) Дебетовое

Б) Кредитовое

В) Дебетовое и кредитовое

2.Пассивный счет имеет сальдо:

А) Дебетовое

Б) Кредитовое

В) Дебетовое и кредитовое

3.Сальдо на конец в пассивном счете определяется так:

А) сальдо дебетовое на начало + дебетовый оборот – кредитовый оборот

Б) сальдо кредитовое на начало + кредитовый оборот – дебетовый

оборот

В) сальдо кредитовое на начало + дебетовый оборот – кредитовый оборот.

4.Оборотные ведомости бывают:

А) для активных счетов

Б) для счетов синтетического и аналитического учета

В) для счетов, учитывающих денежные средства

5.В чем заключается особенность оборотной ведомости по синтетическим счетам?

А) равенство оборотов по счетам

Б) по парное равенство 3-х пар итогов

В) равенство оборотов по счетам

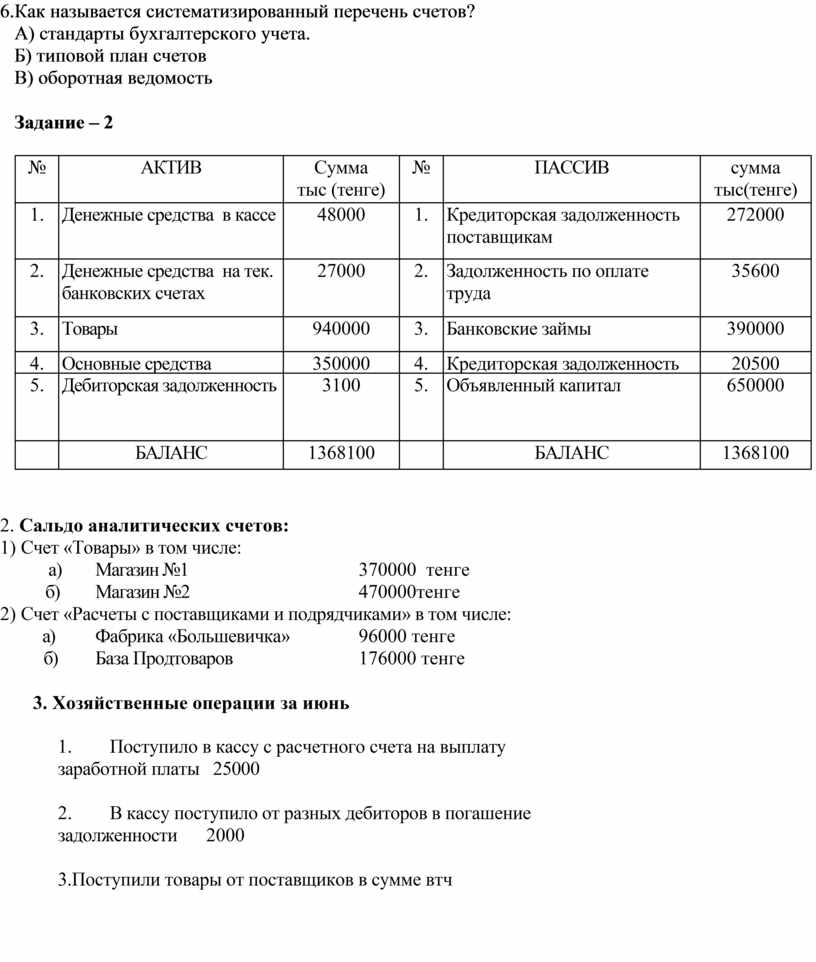

6.Как называется систематизированный перечень счетов?

А) стандарты бухгалтерского учета.

Б) типовой план счетов

В) оборотная ведомость

Задание – 2

|

№ |

АКТИВ |

Сумма тыс (тенге) |

№ |

ПАССИВ |

сумма тыс(тенге) |

|

1. |

Денежные средства в кассе |

48000 |

1. |

Кредиторская задолженность поставщикам |

272000 |

|

2. |

Денежные средства на тек. банковских счетах |

27000 |

2. |

Задолженность по оплате труда |

35600 |

|

3. |

Товары |

940000 |

3. |

Банковские займы |

390000 |

|

4. |

Основные средства |

350000 |

4. |

Кредиторская задолженность |

20500 |

|

5.

|

Дебиторская задолженность |

3100 |

5. |

Объявленный капитал |

650000 |

|

|

БАЛАНС |

1368100 |

|

БАЛАНС |

1368100 |

2. Сальдо аналитических счетов:

1) Счет «Товары» в том числе:

а) Магазин №1 370000 тенге

б) Магазин №2 470000тенге

2) Счет «Расчеты с поставщиками и подрядчиками» в том числе:

а) Фабрика «Большевичка» 96000 тенге

б) База Продтоваров 176000 тенге

3. Хозяйственные операции за июнь

1.

Поступило в кассу с расчетного счета на

выплату

заработной платы 25000

2.

В кассу поступило от разных дебиторов в

погашение

задолженности 2000

3.Поступили товары от поставщиков в сумме втч

в магазин №1 - 35000

в магазин №2 -25 000

.Задолженность перед поставщиками увеличилась в том числе

- перед фабрикой «Большевичка» -15000

- перед базой Продтоваров - 45000

4.Из кассы выдана заработная плата рабочим и служащим- 25 000

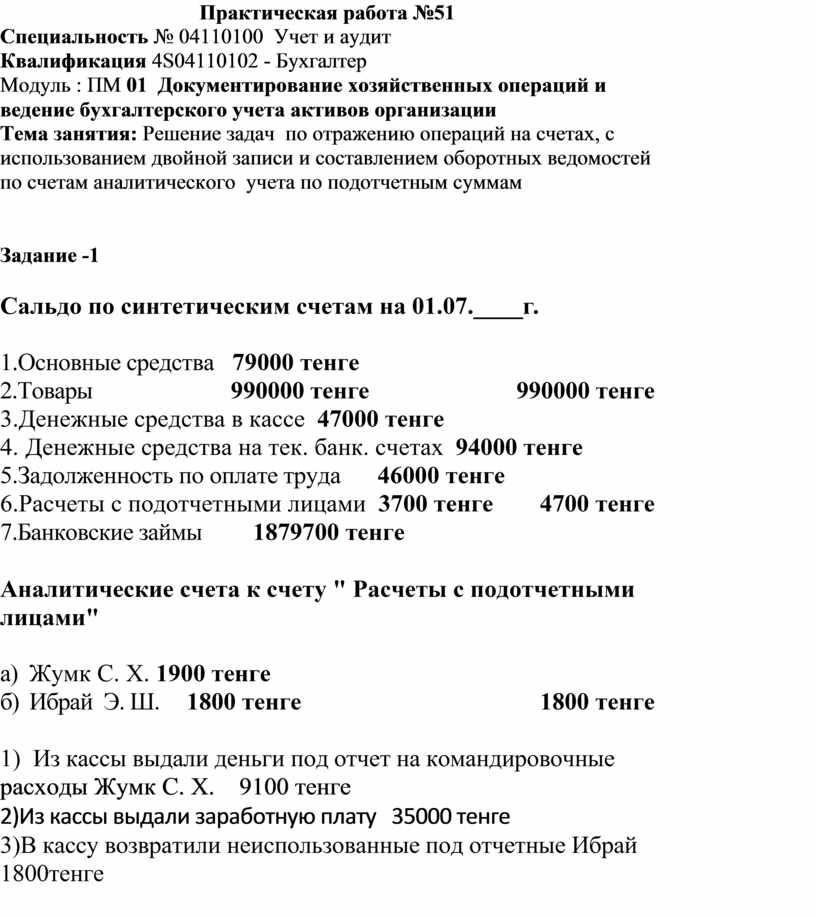

Практическая работа №51

Специальность № 04110100 Учет и аудит

Квалификация 4S04110102 - Бухгалтер

Модуль : ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

Тема занятия: Решение задач по отражению операций на счетах, с использованием двойной записи и составлением оборотных ведомостей по счетам аналитического учета по подотчетным суммам

Задание -1

Сальдо по синтетическим счетам на 01.07.____г.

1.Основные средства 79000 тенге

2.Товары 990000 тенге 990000 тенге

3.Денежные средства в кассе 47000 тенге

4. Денежные средства на тек. банк. счетах 94000 тенге

5.Задолженность по оплате труда 46000 тенге

6.Расчеты с подотчетными лицами 3700 тенге 4700 тенге

7.Банковские займы 1879700 тенге

Аналитические счета к счету " Расчеты с подотчетными лицами"

а) Жумк С. X. 1900 тенге

б) Ибрай Э. Ш. 1800 тенге 1800 тенге

1) Из кассы выдали деньги под отчет на командировочные

расходы Жумк С. X. 9100 тенге

2)Из кассы выдали заработную плату 35000 тенге

3)В кассу возвратили неиспользованные под отчетные Ибрай 1800тенге

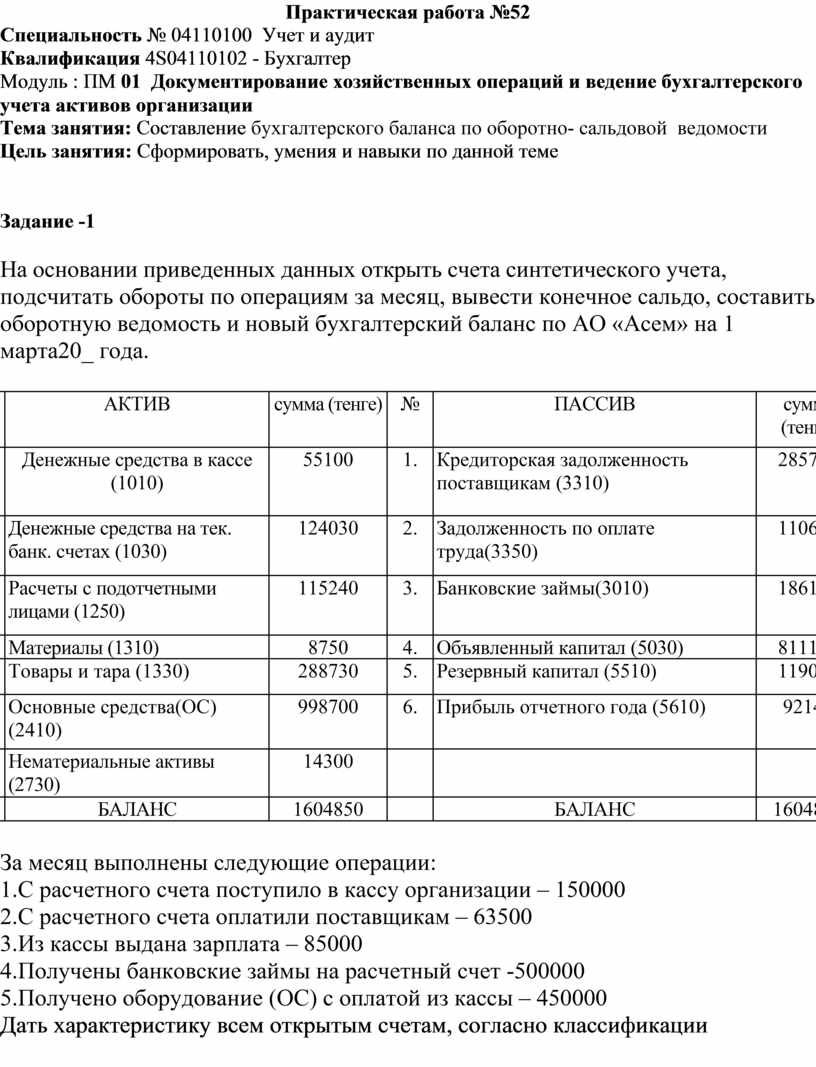

Практическая работа №52

Специальность № 04110100 Учет и аудит

Квалификация 4S04110102 - Бухгалтер

Модуль : ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

Тема занятия: Составление бухгалтерского баланса по оборотно- сальдовой ведомости

Цель занятия: Сформировать, умения и навыки по данной теме

Задание -1

На основании приведенных данных открыть счета синтетического учета, подсчитать обороты по операциям за месяц, вывести конечное сальдо, составить оборотную ведомость и новый бухгалтерский баланс по АО «Асем» на 1 марта20_ года.

|

№ |

АКТИВ |

сумма (тенге) |

№ |

ПАССИВ |

сумма (тенге) |

|

1. |

Денежные средства в кассе (1010) |

55100 |

1. |

Кредиторская задолженность поставщикам (3310) |

285700 |

|

2. |

Денежные средства на тек. банк. счетах (1030) |

124030 |

2. |

Задолженность по оплате труда(3350) |

110670 |

|

3. |

Расчеты с подотчетными лицами (1250) |

115240 |

3. |

Банковские займы(3010) |

186170 |

|

4. |

Материалы (1310) |

8750 |

4. |

Объявленный капитал (5030) |

811130 |

|

5. |

Товары и тара (1330) |

288730 |

5. |

Резервный капитал (5510) |

119040 |

|

6. |

Основные средства(ОС) (2410) |

998700 |

6. |

Прибыль отчетного года (5610) |

92140 |

|

7. |

Нематериальные активы (2730) |

14300 |

|

|

|

|

|

БАЛАНС |

1604850 |

|

БАЛАНС |

1604850 |

За месяц выполнены следующие операции:

1.С расчетного счета поступило в кассу организации – 150000

2.С расчетного счета оплатили поставщикам – 63500

3.Из кассы выдана зарплата – 85000

4.Получены банковские займы на расчетный счет -500000

5.Получено оборудование (ОС) с оплатой из кассы – 450000

Дать характеристику всем открытым счетам, согласно классификации

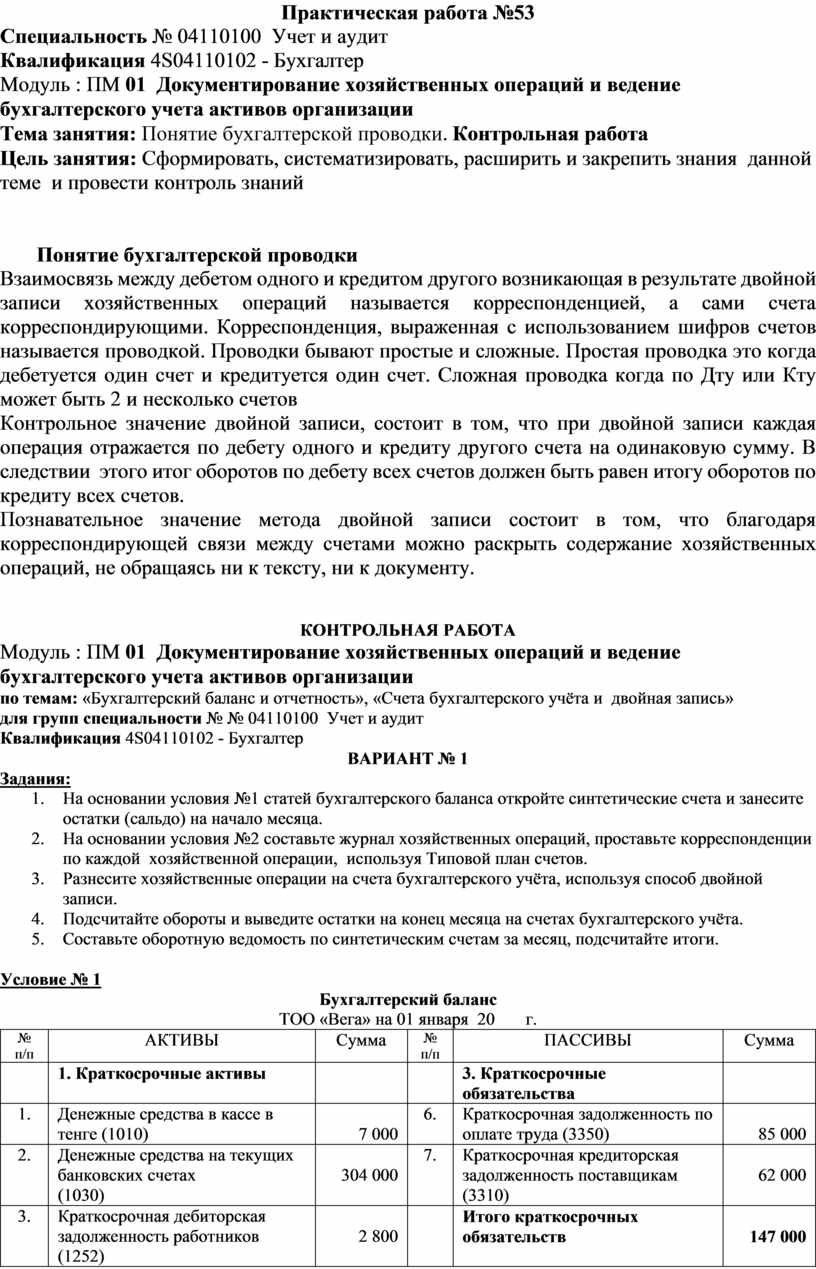

Практическая работа №53

Специальность № 04110100 Учет и аудит

Квалификация 4S04110102 - Бухгалтер

Модуль : ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

Тема занятия: Понятие бухгалтерской проводки. Контрольная работа

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания данной теме и провести контроль знаний

Понятие бухгалтерской проводки

Взаимосвязь между дебетом одного и кредитом другого возникающая в результате двойной записи хозяйственных операций называется корреспонденцией, а сами счета корреспондирующими. Корреспонденция, выраженная с использованием шифров счетов называется проводкой. Проводки бывают простые и сложные. Простая проводка это когда дебетуется один счет и кредитуется один счет. Сложная проводка когда по Дту или Кту может быть 2 и несколько счетов

Контрольное значение двойной записи, состоит в том, что при двойной записи каждая операция отражается по дебету одного и кредиту другого счета на одинаковую сумму. В следствии этого итог оборотов по дебету всех счетов должен быть равен итогу оборотов по кредиту всех счетов.

Познавательное значение метода двойной записи состоит в том, что благодаря корреспондирующей связи между счетами можно раскрыть содержание хозяйственных операций, не обращаясь ни к тексту, ни к документу.

КОНТРОЛЬНАЯ РАБОТА

Модуль : ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

по темам: «Бухгалтерский баланс и отчетность», «Счета бухгалтерского учёта и двойная запись»

для групп специальности № № 04110100 Учет и аудит

Квалификация 4S04110102 - Бухгалтер

ВАРИАНТ № 1

Задания:

Условие № 1

Бухгалтерский баланс

ТОО «Вега» на 01 января 20 г.

|

№ п/п |

АКТИВЫ |

Сумма |

№ п/п |

ПАССИВЫ |

Сумма |

|

|

1. Краткосрочные активы |

|

|

3. Краткосрочные обязательства |

|

|

1. |

Денежные средства в кассе в тенге (1010) |

7 000 |

6. |

Краткосрочная задолженность по оплате труда (3350) |

85 000 |

|

2. |

Денежные средства на текущих банковских счетах (1030) |

304 000 |

7. |

Краткосрочная кредиторская задолженность поставщикам (3310) |

62 000 |

|

3. |

Краткосрочная дебиторская задолженность работников (1252) |

2 800 |

|

Итого краткосрочных обязательств |

147 000 |

|

4. |

Краткосрочная дебиторская задолженность покупателей и 1210) |

45 800 |

|

|

|

|

|

Итого краткосрочных активов |

359 600 |

|

4. Долгосрочные обязательства |

|

|

|

2. Долгосрочные активы |

|

8. |

Долгосрочные банковские займы (4010) |

49 000 |

|

5. |

Основные средства (2410) |

424 700 |

|

Итого долгосрочных обязательств |

49 000 |

|

|

|

|

|

5. Капитал |

|

|

|

|

|

9. |

Уставный капитал (5030) |

563600 |

|

|

Итого долгосрочных активов |

470 500 |

10. |

Нераспределенный доход (5610) |

24 700 |

|

|

|

|

|

Итого капитала |

588 300 |

|

|

БАЛАНС |

784 300 |

|

БАЛАНС |

784 300 |

Условие № 2

Хозяйственные операции ТОО «Вега»

за январь 20 г.

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

Получено в кассу, с текущего банковского (расчетного) счета на выплату заработной платы штатному персоналу за декабрь |

85 000 |

|

2. |

Выдана из кассы заработная плата штатному персоналу за декабрь |

85 000 |

|

3. |

Оплачено с текущего банковского (расчетного) счета поставщику |

62 000 |

|

4. |

От поставщика приобретены основные средства |

96 300 |

|

5. |

С текущего банковского счёта перечислено поставщику |

96 300 |

|

6. |

В кассу поступила дебиторская задолженность от покупателя |

32 900 |

|

7. |

Из кассы на текущий банковский (расчетный) счет зачислены денежные средства |

32 900 |

|

|

Итого |

|

КОНТРОЛЬНАЯ РАБОТА

Модуль : ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

по темам: «Бухгалтерский баланс и отчетность», «Счета бухгалтерского учёта и двойная запись»

для групп специальности № № 04110100 Учет и аудит

Квалификация 4S04110102 - Бухгалтер

ВАРИАНТ № 2

Задания:

1.На основании условия №1 статей бухгалтерского баланса откройте синтетические счета и занесите остатки (сальдо) на начало месяца.

2.На основании условия №2 составьте журнал хозяйственных операций, проставьте корреспонденции по каждой хозяйственной операции, используя Типовой план счетов.

3.Разнесите хозяйственные операции на счета бухгалтерского учёта, используя способ двойной записи.

4.Подсчитайте обороты и выведите остатки на конец месяца на счетах бухгалтерского учёта.

5.Составьте оборотную ведомость по синтетическим счетам за месяц, подсчитайте итоги.

Условие №1

Бухгалтерский баланс

ТОО «Рахат» на 01 марта 20 г.

|

№ п/п |

АКТИВЫ |

Сумма |

№ п/п |

ПАССИВЫ |

Сумма |

|

|

1. Краткосрочные активы |

|

|

3. Краткосрочные обязательства |

|

|

1. |

Денежные средства в кассе (1010) |

18 000 |

6. |

Краткосрочная задолженность по оплате труда (3350) |

72 300 |

|

2. |

Денежные средства на текущих банковских счетах (1030) |

246 000 |

7. |

Краткосрочная кредиторская задолженность поставщикам (3310) |

43 000 |

|

3. |

Краткосрочная дебиторская задолженность работников(1252) |

9 000 |

|

|

|

|

|

Краткосрочная дебиторская задолженность покупателей и заказчиков (1210) |

118 000 |

|

|

|

|

|

Итого краткосрочных активов |

391 000 |

|

Итого краткосрочных обязательств |

115 300 |

|

|

2. Долгосрочные активы |

|

|

4. Долгосрочные обязательства |

|

|

4. |

Нематериальные активы (2730) |

167 200 |

8. |

Долгосрочные банковские займы (4010) |

36 200 |

|

5. |

|

|

|

|

|

|

|

Итого долгосрочных активов |

167 200 |

|

Итого долгосрочных обязательств |

36 200 |

|

|

|

|

|

5. Капитал |

|

|

|

|

|

9. |

Уставный капитал (5030) |

390 900 |

|

|

|

|

10. |

Нераспределенный доход (5610) |

15 800 |

|

|

|

|

|

Итого капитала |

406 700 |

|

|

БАЛАНС |

558 200 |

|

БАЛАНС |

558 200 |

Условие № 2

Хозяйственные операции ТОО «Рахат»

за март 20 г.

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

Нематериальные активы приобретены у поставщика |

69 800 |

|

2. |

С текущего банковского (расчетного) счета оплачено поставщику |

69 800 |

|

3. |

В кассу от подотчетного лица внесена неиспользованная подотчетная сумма |

9 000 |

|

4. |

С текущего банковского (расчетного) счета погашен долгосрочный банковский займ |

36 200 |

|

5. |

В кассу с текущего банковского счёта поступила сумма |

72 300 |

|

6. |

Из кассы выдано в подотчёт на служебную командировку |

9 700 |

|

7. |

Из кассы выдана краткосрочная задолженность по оплате труда (заработная плата) |

72 300 |

|

|

Итого |

|

КОНТРОЛЬНАЯ РАБОТА

Модуль : ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

по темам: «Бухгалтерский баланс и отчетность», «Счета бухгалтерского учёта и двойная запись»

для групп специальности № № 04110100 Учет и аудит

Квалификация 4S04110102 - Бухгалтер

ВАРИАНТ № 3

Задания:

1.На основании условия №1 статей бухгалтерского баланса откройте синтетические счета и занесите остатки (сальдо) на начало месяца.

2.На основании условия №2 составьте журнал хозяйственных операций, проставьте корреспонденции по каждой хозяйственной операции, используя Типовой план счетов.

3.Разнесите хозяйственные операции на счета бухгалтерского учёта, используя способ двойной записи.

4.Подсчитайте обороты и выведите остатки на конец месяца на счетах бухгалтерского учёта.

5.Составьте оборотную ведомость по синтетическим счетам за месяц, подсчитайте итоги.

Условие № 1

Бухгалтерский баланс

ТОО «Люкс» на 01 апреля 20 г.

|

№ п/п |

АКТИВЫ |

Сумма |

№ п/п |

ПАССИВЫ |

Сумма |

|

|

1. Краткосрочные активы |

|

|

3. Краткосрочные обязательства |

|

|

1. |

Денежные средства в кассе в тенге (1010) |

1 700 |

6. |

Краткосрочная кредиторская задолженность поставщикам (3310) |

18 100 |

|

2. |

Денежные средства на текущих банковских счетах (1030) |

270 000 |

7. |

Краткосрочная задолженность персоналу по оплате труда (3350) |

64 800 |

|

3. |

Топливо (1310) |

9 500 |

|

|

|

|

4. |

Краткосрочная дебиторская задолженность работников (1252) |

3 000 |

|

|

|

|

|

Итого краткосрочных активов |

284 200 |

|

Итого краткосрочных обязательств |

82 900 |

|

|

2. Долгосрочные активы |

|

|

4. Долгосрочные обязательства |

|

|

5. |

Основные средства (2410) |

313 300 |

8. |

Долгосрочные банковские займы (4010) |

7 300 |

|

|

Итого долгосрочных активов |

313 300 |

|

Итого долгосрочных обязательств |

7 300 |

|

|

|

|

|

5. Капитал |

|

|

|

|

|

9. |

Уставный капитал (5030) |

416 100 |

|

|

|

|

10. |

Нераспределенный доход (5610) |

91 200 |

|

|

|

|

|

Итого капитала |

507 300 |

|

|

БАЛАНС |

597 500 |

|

БАЛАНС |

597 500 |

Условие №2

Хозяйственные операции ТОО «Люкс»

за апрель 20 г

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

Приобретено топливо у поставщика |

26 400 |

|

2. |

С текущего банковского (расчетного) счета оплачено поставщику |

26 400 |

|

3. |

В кассу от подотчетного лица внесен остаток неиспользованной подотчетной суммы |

3 000 |

|

4. |

Из кассы выдано в подотчет на хозяйственные расходы |

4 200 |

|

5. |

В кассу поступили деньги с текущего банковского (расчетного) счёта |

64 800 |

|

6. |

Из кассы выдана краткосрочная кредиторская задолженность по оплате труда (заработная плата) |

64 800 |

|

6. |

С текущего банковского (расчетного) счета перечислен платёж в погашение задолженности по долгосрочным банковским займам |

7 300 |

|

7. |

Оплачено с текущего банковского (расчетного) счета поставщикам |

78 100 |

|

|

Итого |

|

КОНТРОЛЬНАЯ РАБОТА

Модуль : ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

по темам: «Бухгалтерский баланс и отчетность», «Счета бухгалтерского учёта и двойная запись»

для групп специальности № № 04110100 Учет и аудит

Квалификация 4S04110102 - Бухгалтер

ВАРИАНТ № 4

Задания:

1.На основании условия №1 статей бухгалтерского баланса откройте синтетические счета и занесите остатки (сальдо) на начало месяца.

2.На основании условия №2 составьте журнал хозяйственных операций, проставьте корреспонденции по каждой хозяйственной операции, используя Типовой план счетов.

3.Разнесите хозяйственные операции на счета бухгалтерского учёта, используя способ двойной записи.

4.Подсчитайте обороты и выведите остатки на конец месяца на счетах бухгалтерского учёта.

5.Составьте оборотную ведомость по синтетическим счетам за месяц, подсчитайте итоги.

Условие №1

Бухгалтерский баланс

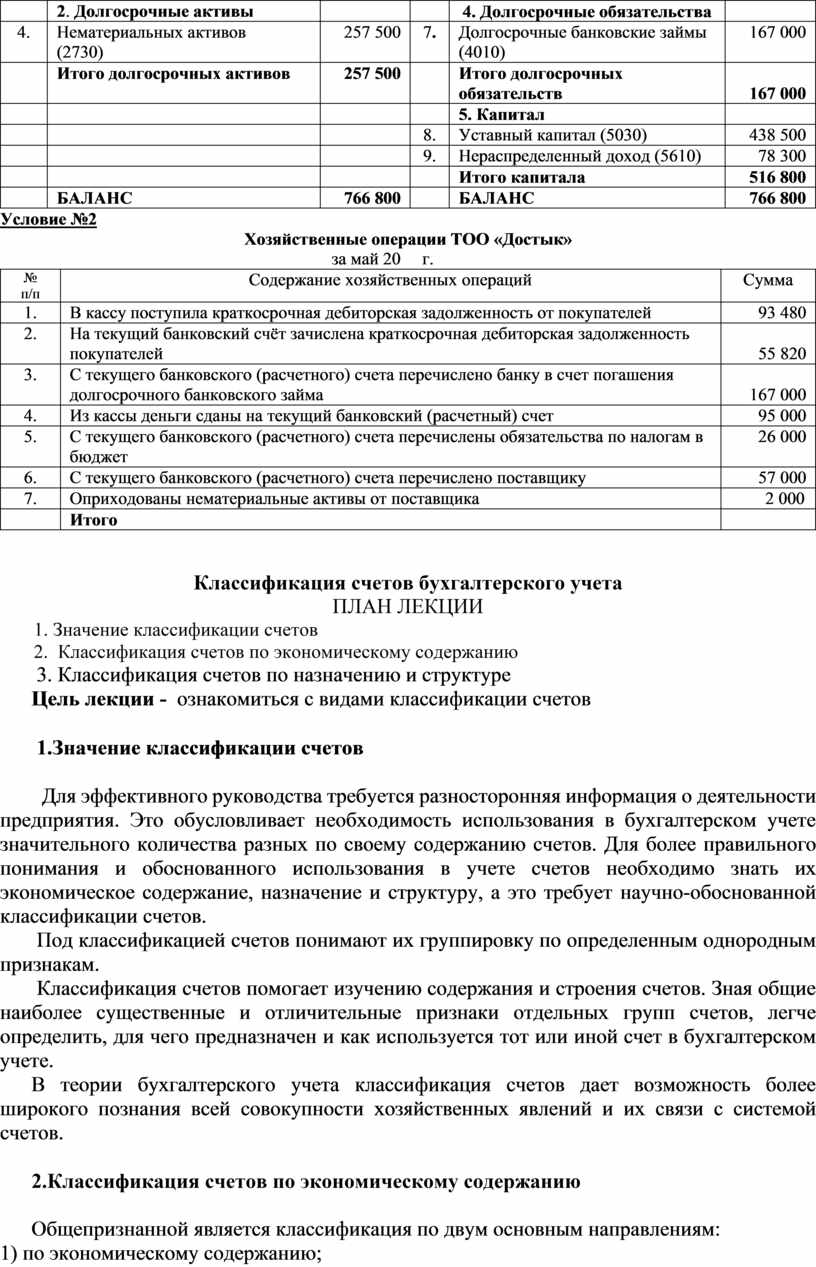

ТОО «Достык» на 01 мая 20 г.

|

№ п/п |

АКТИВЫ |

Сумма |

№ п/п |

ПАССИВЫ |

Сумма |

|

|

1. Краткосрочные активы |

|

|

3. Краткосрочные обязательства |

|

|

1. |

Денежные средства в кассе в тенге (1010) |

9 000 |

5. |

Краткосрочная кредиторская задолженность поставщикам (3310) |

57 000

|

|

2. |

Денежные средства на текущих банковских счетах (1030) |

351 000 |

6. |

Обязательства по налогам (3120) |

26 000 |

|

3. |

Краткосрочная дебиторская задолженность (1210) |

149 300 |

|

|

|

|

|

Итого краткосрочных активов |

509 300 |

|

Итого краткосрочных обязательств |

83 000 |

|

|

2. Долгосрочные активы |

|

|

4. Долгосрочные обязательства |

|

|

4. |

Нематериальных активов (2730) |

257 500 |

7. |

Долгосрочные банковские займы (4010) |

167 000 |

|

|

Итого долгосрочных активов |

257 500 |

|

Итого долгосрочных обязательств |

167 000 |

|

|

|

|

|

5. Капитал |

|

|

|

|

|

8. |

Уставный капитал (5030) |

438 500 |

|

|

|

|

9. |

Нераспределенный доход (5610) |

78 300 |

|

|

|

|

|

Итого капитала |

516 800 |

|

|

БАЛАНС |

766 800 |

|

БАЛАНС |

766 800 |

Условие №2

Хозяйственные операции ТОО «Достык»

за май 20 г.

|

№ п/п |

Содержание хозяйственных операций |

Сумма |

|

1. |

В кассу поступила краткосрочная дебиторская задолженность от покупателей |

93 480 |

|

2. |

На текущий банковский счёт зачислена краткосрочная дебиторская задолженность покупателей |

55 820 |

|

3. |

С текущего банковского (расчетного) счета перечислено банку в счет погашения долгосрочного банковского займа |

167 000 |

|

4. |

Из кассы деньги сданы на текущий банковский (расчетный) счет |

95 000 |

|

5. |

С текущего банковского (расчетного) счета перечислены обязательства по налогам в бюджет |

26 000 |

|

6. |

С текущего банковского (расчетного) счета перечислено поставщику |

57 000 |

|

7. |

Оприходованы нематериальные активы от поставщика |

2 000 |

|

|

Итого |

|

Классификация счетов бухгалтерского учета

ПЛАН ЛЕКЦИИ

1. Значение классификации счетов

2. Классификация счетов по экономическому содержанию

3. Классификация счетов по назначению и структуре

Цель лекции - ознакомиться с видами классификации счетов

1.Значение классификации счетов

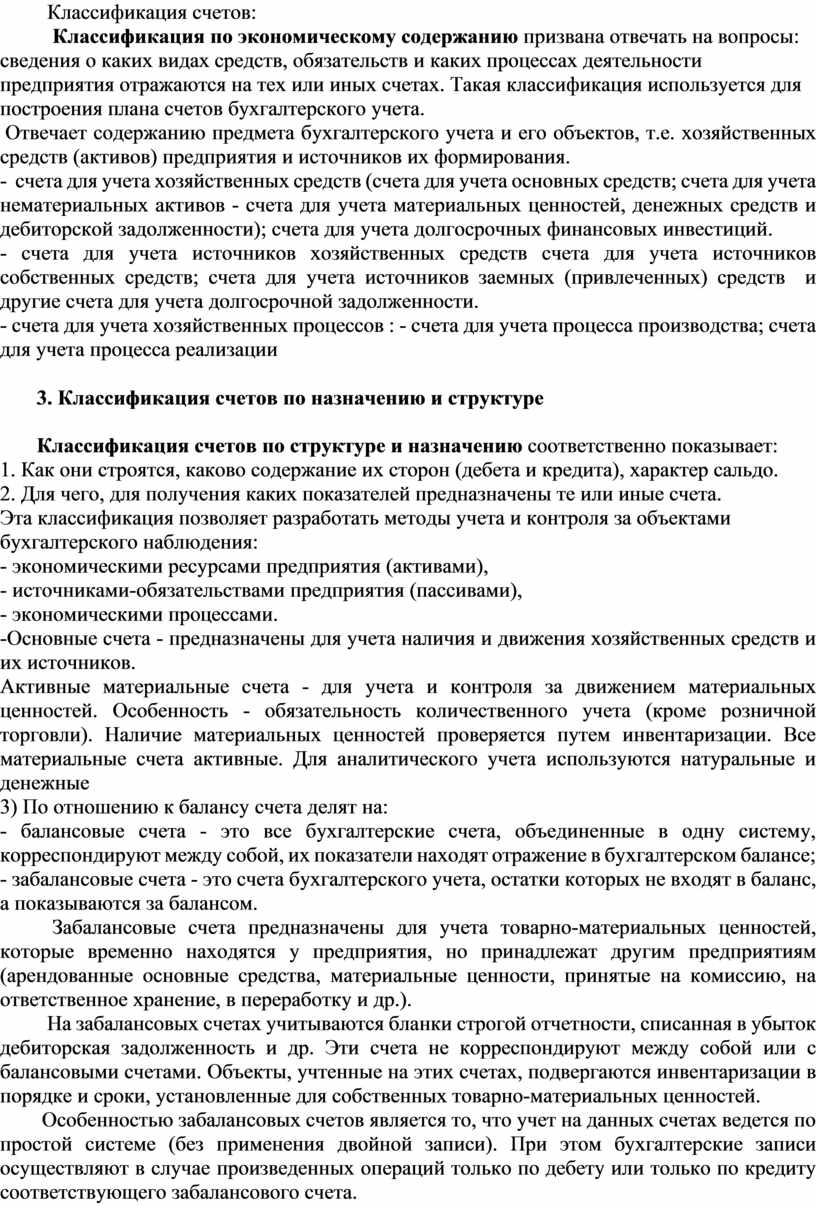

Для эффективного руководства требуется разносторонняя информация о деятельности предприятия. Это обусловливает необходимость использования в бухгалтерском учете значительного количества разных по своему содержанию счетов. Для более правильного понимания и обоснованного использования в учете счетов необходимо знать их экономическое содержание, назначение и структуру, а это требует научно-обоснованной классификации счетов.

Под классификацией счетов понимают их группировку по определенным однородным признакам.

Классификация счетов помогает изучению содержания и строения счетов. Зная общие наиболее существенные и отличительные признаки отдельных групп счетов, легче определить, для чего предназначен и как используется тот или иной счет в бухгалтерском учете.

В теории бухгалтерского учета классификация счетов дает возможность более широкого познания всей совокупности хозяйственных явлений и их связи с системой счетов.

2.Классификация счетов по экономическому содержанию

Общепризнанной является классификация по двум основным направлениям:

1) по экономическому содержанию;

2) по структуре и назначению.

Классификация счетов:

Классификация по экономическому содержанию призвана отвечать на вопросы: сведения о каких видах средств, обязательств и каких процессах деятельности предприятия отражаются на тех или иных счетах. Такая классификация используется для построения плана счетов бухгалтерского учета.

Отвечает содержанию предмета бухгалтерского учета и его объектов, т.е. хозяйственных средств (активов) предприятия и источников их формирования.

- счета для учета хозяйственных средств (счета для учета основных средств; счета для учета нематериальных активов - счета для учета материальных ценностей, денежных средств и дебиторской задолженности); счета для учета долгосрочных финансовых инвестиций.

- счета для учета источников хозяйственных средств счета для учета источников собственных средств; счета для учета источников заемных (привлеченных) средств и другие счета для учета долгосрочной задолженности.

- счета для учета хозяйственных процессов : - счета для учета процесса производства; счета для учета процесса реализации

3. Классификация счетов по назначению и структуре

Классификация счетов по структуре и назначению соответственно показывает:

1. Как они строятся, каково содержание их сторон (дебета и кредита), характер сальдо.

2. Для чего, для получения каких показателей предназначены те или иные счета.

Эта классификация позволяет разработать методы учета и контроля за объектами бухгалтерского наблюдения:

- экономическими ресурсами предприятия (активами),

- источниками-обязательствами предприятия (пассивами),

- экономическими процессами.

-Основные счета - предназначены для учета наличия и движения хозяйственных средств и их источников.

Активные материальные счета - для учета и контроля за движением материальных ценностей. Особенность - обязательность количественного учета (кроме розничной торговли). Наличие материальных ценностей проверяется путем инвентаризации. Все материальные счета активные. Для аналитического учета используются натуральные и денежные

3) По отношению к балансу счета делят на:

- балансовые счета - это все бухгалтерские счета, объединенные в одну систему, корреспондируют между собой, их показатели находят отражение в бухгалтерском балансе;

- забалансовые счета - это счета бухгалтерского учета, остатки которых не входят в баланс, а показываются за балансом.

Забалансовые счета предназначены для учета товарно-материальных ценностей, которые временно находятся у предприятия, но принадлежат другим предприятиям (арендованные основные средства, материальные ценности, принятые на комиссию, на ответственное хранение, в переработку и др.).

На забалансовых счетах учитываются бланки строгой отчетности, списанная в убыток дебиторская задолженность и др. Эти счета не корреспондируют между собой или с балансовыми счетами. Объекты, учтенные на этих счетах, подвергаются инвентаризации в порядке и сроки, установленные для собственных товарно-материальных ценностей.

Особенностью забалансовых счетов является то, что учет на данных счетах ведется по простой системе (без применения двойной записи). При этом бухгалтерские записи осуществляют в случае произведенных операций только по дебету или только по кредиту соответствующего забалансового счета.

Обе эти классификации тесно связаны между собой и дополняют друг друга. Правильное применение на практике тех или иных счетов возможно лишь в результате изучения назначения, структуры и экономического содержания счетов.

Контрольные вопросы:

1. Каково значение классификации счетов?

2.Для чего нужно знать классификацию счетов?

3. По каким 2- м признакам они классифицируются?

4. На какой вопрос отвечает классификация по экономическому содержанию ?

5. Классификация счетов по структуре и назначению что показывает?

6. Что учитывается на основных счетах?

7. Какие они бывают по отношению к балансу?

8.Что учитывается на забалансовых счетах?

Классификация счетов по назначению и структуре

ПЛАН ЛЕКЦИИ

Цель лекции - ознакомиться с видом классификации счетов по назначению и структуре

Классификация счетов по назначению и структуре

По назначению и структуре счета бухгалтерского учета подразделяются на 5 групп:

1) основные:

2) регулирующие:

3) операционные:

4) финансово-результативные;

5) забалансовые;

Основные счета

Основные – эти счета предназначены для отражения средств и источников образования. Подразделяются:

А) Инвентарные счета – предназначены для учета материальных ценностей и денежных средств (все активные счета )

Б) Фондовые счета – применяются для учета капитала (фондовых резервов предприятия)

В) Расчетные счета – учитывают дебиторскую и кредиторскую задолженность. Счета для учета расчетов бывают:

Регулирующие счета

Регулирующие – уточняют и регулируют оценку средств и источников их образования. Подразделяются:

А) Дополняющие – всегда увеличивают сумму объекта, имеют прямую связь с основным счетом (если основной счет активный, то и дополняющий активный).

Б) Контрарные – противоположные основной оценке, которую они уточняют.

Операционные счета

Операционные – предназначены для учета затрат и калькулирования себестоимости продукции, работ и услуг. Подразделяются:

А) Собирательно распределительные (активные) – по дебету затраты, по кредиту распределение по объектам учета, остатков не имеет

Б) Калькуляционные (активные) – используется для учета затрат и исчисление себестоимости работ и услуг

В) Результативные (сопоставляющие) – применяются для выявления результатов по продаже продукции, работ и услуг

Финансово – результативные — это счета, отражающие финансовые результаты в хозяйственной деятельности предприятия. Например, активно – пассивный счет «Прибыли или убытки»

Забалансовые счета – предназначены для учета средств, не принадлежащих производству, временно находящихся в производстве ценностей и обязательств.

Например, арендованные основные средства, счет «Материалы, принятые в переработку» и др. Могут быть активными и пассивными. Забалансовые счета не корреспондируют со счетами бухгалтерского учета.

Контрольные вопросы:

1. На кие 5 групп делятся счета по структуре и назначению?

2.Как делятся основные счета?

3. По каким 2- м признакам они классифицируются?

4. На какой вопрос отвечает классификация по экономическому содержанию ?

5. Классификация счетов по структуре и назначению что показывает?

6. Что учитывается на основных счетах?

7. Как делятся регулирующие счета?

8.Какие счета относятся к операционным счетам?

9. Назовите финансово – результативные счета?

10. Что показывается на забалансовых счетах

Классификация счетов по назначению и структуре

ПЛАН ЛЕКЦИИ

Цель лекции - ознакомиться с видом классификации счетов по по экономическому содержанию

Классификация счетов по экономическому содержанию

Классификация счетов по экономическому содержанию обуславливается группировкой объектов бухгалтерского учета, они разделяются на три типа:

Счета для учета активов

Данные счета предназначены для осуществления контроля за наличием и движением (поступление и выбытие) активов. Данная группа счетов является активной, счета имеют дебетовое сальдо, дебетовый оборот, который отражает поступление, кредитовый оборот – выбытие. Кроме того, учет ведется по каждому виду средств в натуральном и денежном выражении.

Счета для учета источников образования активов

Данную группу формируют счета, которые позволяют контролировать наличие и движение источников, как собственных, так и привлеченных. Счета данной группы пассивны, сальдо кредитовое. По кредиту увеличение источников, по дебету – их использование. Учет ведется в денежной форме и по каждому источнику отдельно.

Счета хозяйственного процесса

Эти счета осуществляют наблюдение и контроль за процессами заготовления (снабжения), производства и реализации (продажи). Это активные счета, они показывают размер средств.

Контрольные вопросы:

1. Для чего нужна классификация счетов?

2.Как классифицируются счета?

3.На какой вопрос отвечает классификация счетов по экономическому содержанию?

4. На какой вопрос отвечает классификация счетов по назначению и структуре?

5. Что учитывается на основных счетах?

6. Какие счета относятся к расчетным?

7. Какие бывают счета расчетные счета, по отношению к балансу?

8. Что учитывается на операционных счетах?

9. Что учитывается на финансово – результативных счетах?

10.Что учитывается на забалансовых счетах?

Практическая работа №54

Специальность № 04110100 Учет и аудит

Квалификация 4S04110102 - Бухгалтер

Модуль : ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

Тема занятия: Группировка счетов бухгалтерского учета по отношению к балансу

Цель занятия: Сформировать, умения и навыки по группировке счетов, согласно классификации счетов

Задание -1

А. Из кассы выдана подотчетная суммы 3 000 тенге

В. Поступили основные средства от поставщика 400 000 тенге.

С. С текущего банковского счета поступили денежные средства в кассу на заработную плату 500 000 тенге.

2. Дать характеристику счету 1310 «Сырье и материалы», согласно классификации счетов

3.Дать корреспонденцию счетов по следующим хозяйственным операциям:

А. Поступила в кассу от подотчетного лица 112 000 тенге.

В. Поступили нематериальные активы от поставщика 35 000 тенге.

С. Из кассы выдано подотчетному лицу на командировочные расходы 15 000 тенге.

4. Дать характеристику счёту 1010 « Денежные средства в кассе» согласно классификации счетов

Задание -2

На основании приведенных данных открыть счета синтетического учета и составить новый бухгалтерский баланс по АО «Асем» на 1 марта 20_ года.

|

№ |

АКТИВ |

сумма (тенге) |

№ |

ПАССИВ |

сумма (тенге) |

|

1. |

Денежные средства в кассе (1010) |

55100 |

1. |

Кредиторская задолженность поставщикам (3310) |

285700 |

|

2. |

Денежные средства на текущих банк. счетах (1030) |

124030 |

2. |

Задолженность по оплате труда(3350) |

110670 |

|

3. |

Расчеты с подотчетными лицами (1250) |

115240 |

3. |

Банковские займы(3010) |

186170 |

|

4. |

Материалы (1310) |

8750 |

4. |

Уставный капитал (5030) |

811130 |

|

5. |

Товары и тара (1330) |

288730 |

5. |

Резервный капитал (5510) |

119040 |

|

6. |

Основные средства(ОС) (2410) |

998700 |

6. |

Прибыль отчетного года (5610) |

92140 |

|

7. |

Нематериальные активы (2730) |

14300 |

|

|

|

|

|

БАЛАНС |

1604850 |

|

БАЛАНС |

1604850 |

За месяц выполнены следующие операции:

1.С расчетного счета поступило в кассу организации – 150000

2.С расчетного счета оплатили поставщикам – 63500

3.Из кассы выдана зарплата – 85000

4.Получены банковские займы на расчетный счет -500000

5.Получено оборудование (ОС) с оплатой из кассы – 450000

Дать характеристику всем открытым счетам, согласно классификации

Характеристика счетов по их классификационным признакам

ПЛАН ЛЕКЦИИ

Цель лекции - ознакомиться с характеристикой счетов по их квалификационным признакам

Характеристика счетов по их классификационным признакам

Для удобства в практическом использовании бухгалтерских счетов становится очевидной надобность их упорядочения и классификации.

Классификация есть не что иное как группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении фактов хозяйственной жизни, сопоставимости соответствующих показателей.

В настоящее время актуально дифференцирование счетов по двум критериям: экономическое содержание, а также назначение и структура. Рассмотрим оба разделения.

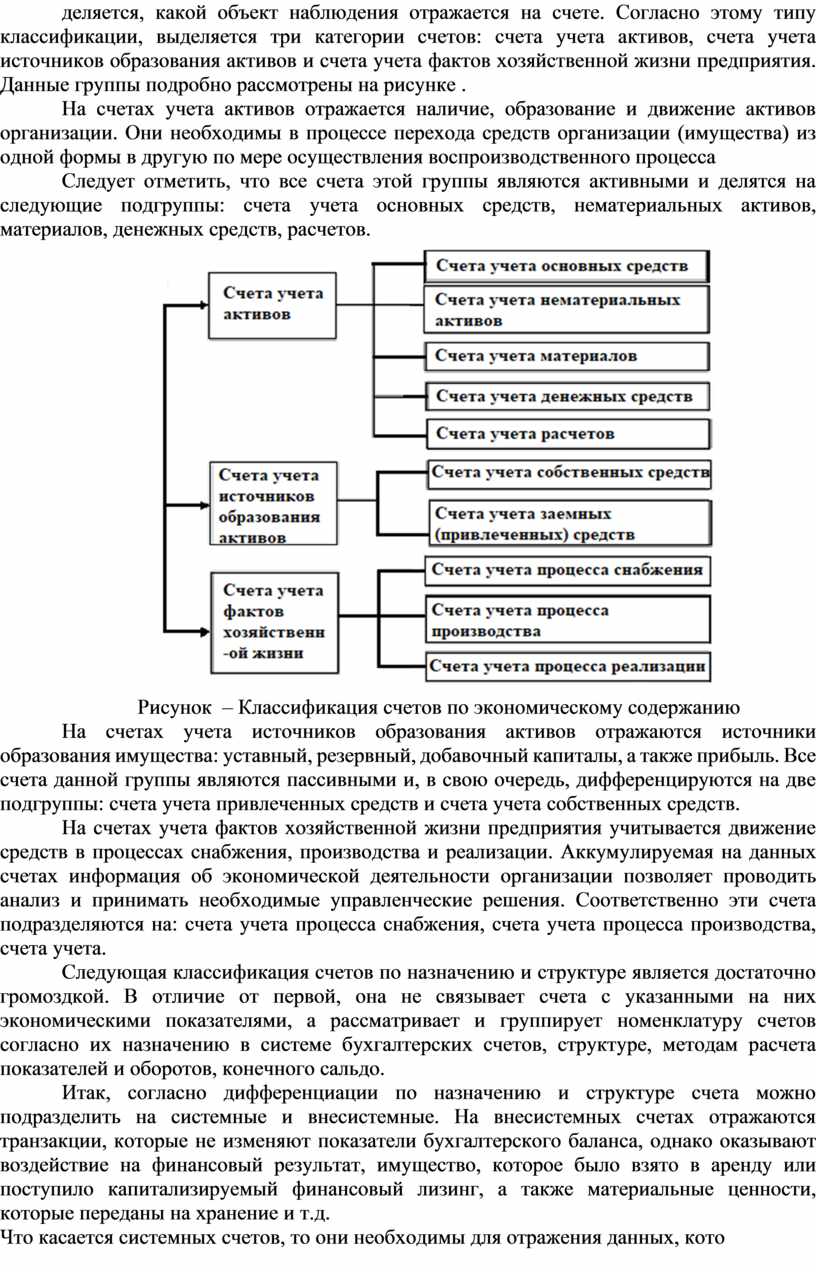

Необходимо отметить, что экономическое содержание счета напрямую зависит от объекта бухгалтерского учета, который отражается на счете. То есть с его помощью определяется, какой объект наблюдения отражается на счете. Согласно этому типу классификации, выделяется три категории счетов: счета учета активов, счета учета источников образования активов и счета учета фактов хозяйственной жизни предприятия. Данные группы подробно рассмотрены на рисунке .

На счетах учета активов отражается наличие, образование и движение активов организации. Они необходимы в процессе перехода средств организации (имущества) из одной формы в другую по мере осуществления воспроизводственного процесса

Следует отметить, что все счета этой группы являются активными и делятся на следующие подгруппы: счета учета основных средств, нематериальных активов, материалов, денежных средств, расчетов.

Рисунок – Классификация счетов по экономическому содержанию

На счетах учета источников образования активов отражаются источники образования имущества: уставный, резервный, добавочный капиталы, а также прибыль. Все счета данной группы являются пассивными и, в свою очередь, дифференцируются на две подгруппы: счета учета привлеченных средств и счета учета собственных средств.

На счетах учета фактов хозяйственной жизни предприятия учитывается движение средств в процессах снабжения, производства и реализации. Аккумулируемая на данных счетах информация об экономической деятельности организации позволяет проводить анализ и принимать необходимые управленческие решения. Соответственно эти счета подразделяются на: счета учета процесса снабжения, счета учета процесса производства, счета учета.

Следующая классификация счетов по назначению и структуре является достаточно громоздкой. В отличие от первой, она не связывает счета с указанными на них экономическими показателями, а рассматривает и группирует номенклатуру счетов согласно их назначению в системе бухгалтерских счетов, структуре, методам расчета показателей и оборотов, конечного сальдо.

Итак, согласно дифференциации по назначению и структуре счета можно подразделить на системные и внесистемные. На внесистемных счетах отражаются транзакции, которые не изменяют показатели бухгалтерского баланса, однако оказывают воздействие на финансовый результат, имущество, которое было взято в аренду или поступило капитализируемый финансовый лизинг, а также материальные ценности, которые переданы на хранение и т.д.

Что касается системных счетов, то они необходимы для отражения данных, которые отражаются в балансе, а также те, которые не имеют связи с балансом, но участвуют в его формировании. Из можно разобщить на основные и регулирующие.

Регулирующие счета в целом рассматриваются как счета для уточнения стоимостной характеристики объектов бухучета, отражаемых на основных счетах .Они подразделяются на контрарные и дополняющие.

Регулирующие контрарные счета уточняют оценку какого-либо вида средств или их источников. На контрарных счетах регулятив расположен на противоположной стороне относительно уточняемого показателя основного счета. В свою очередь, они подразделяются на контрактивные и контрпассивные. Контрактивными являются счета, которые используются уточнения стоимости имущества организации, учитываемой на основных активных счетах. Контрпассивными являются счета, которые применяются для уточнения величины капитала и обязательств, учитываемых на основных пассивных счетах.

Основные счета являются самой многочисленной группой и трактуются как счета, предназначенные для накапливания информации, характеризующей движение имущества и капитала организации и состояния расчетов с его дебиторами и кредиторами. Важно уточнить, что если основные счета применяются самостоятельно, то регулирующие — только в паре с основными. Основные счета делятся на счета финансового состояния, операционные счета и счета финансового результата.

На счетах финансового состояния учитываются производственные и финансовые ресурсы. Они, в свою очередь дифференцируются на счета имущественные, расчетные и счета собственного капитала.

Имущественные счета используются для отражения основной части имущества, принадлежащего организации. Они делятся на инвентарные и калькуляционные. А к инвентарным относят счета неденежного (немонетарного) имущества и денежного (монетарного) имущества.

Первые предназначены для контроля за поступлением, выбытием и остатками материальных ценностей и денежных средств. Они учитывают долгосрочные и оборотные материальные и нематериальные ценности, учет которых ведется как в денежном, так и в натуральном измерителе. Вторые учитывают поступление и расход денежных средств.

На калькуляционных счетах резюмируются производственные затраты организации в отчетном периоде, которые учитываются при определении фактической себестоимости конкретных видов продукции. Калькуляционные счета делятся на счета для учета прямых и непрямых затрат. Калькуляционные счета для учета прямых затрат, в свою очередь, делятся на счета заготовления ценностей, счета создания и приобретения долгосрочного имущества и счета производства. На калькуляционных счетах для учета непрямых затрат накапливаются затраты, которые подлежат дальнейшему распределению и переносу на счета для учета прямых затрат или на операционно-результатные счета.

Расчетные счета учитывают операции с другими физическими и юридическими лицами, а также транзакции по кредитам и займам. Подразделяются на счета прав требования и счета долговых обязательств.

Счета собственного капитала используются для учета операций по образованию и использованию собственного капитала.

Счета финансового результата трактуются как счета, на которых синтезируется информация о доходах и связанных с их получением расходах, а также формируется конечный финансовый результат (прибыль или убыток) хозяйственной деятельности предприятия или организации за отчетный период. Также следует отметить, что некоторые экономисты предлагают относить счета данной группы к операционным, другие же оспаривают данное мнение и считают необходимым выделять их в самостоятельный отдельный раздел

Таким образом мы видим, что номенклатура счетов достаточно разнообразна и обширна, а как известно, чем развитее классификация, тем больше она сообщает об изучаемой совокупности.

Контрольные вопросы:

1. Что учитывается на счетах активов?

2.Что учитывается на счетах источников образования активов?

3.Что учитывается на счетах учета фактов хозяйственной жизни?

5. Что учитывается на основных счетах?

8. Что учитывается на имущественных счетах?

9. Что учитывается на калькуляционных счетах?

10.Что учитывается на расчетных счетах?

11. Что учитывается на счетах собственного капитала?

12. Что учитывается на счетах финансового результата?

Типовой план счетов бухгалтерского учета

ПЛАН ЛЕКЦИИ

Цель лекции - ознакомиться с типовым планом счетов бухгалтерского учета

Типовой план счетов бухгалтерского учета

5 января 2006 года Министерством финансов Республики Казахстан Республики Казахстан был утвержден План счетов в соответствии МСФО, содержащий 170 счетов, со специально разработанной таблицей перехода трехзначных счетов на четырехзначные коды. Приказом Министра финансов Республики Казахстан от 22 декабря 2005 года №426 утверждена «Инструкция по разработке рабочего плана счетов бухгалтерского учета, составляющих финансовую отчетность в соответствии с международными стандартами финансовой отчетности».

Введение Плана счетов в соответствии МСФО явилось ответственным мероприятием, затрагивающим организацию учета, учетную политику и составление финансовой отчетности. Об этом свидетельствует Приказ Министра финансов Республики Казахстан от 23 мая 2007 года №185 «Об утверждении Типового плана счетов бухгалтерского учета».

Типовым планом счетов, который предназначен для группировки и текущего отражения элементов финансовой отчетности в стоимостном выражении, с 1 января 2008 года было введено в действие 178 счетов, т.е. имело место увеличение количества счетов и подразделов на 6 пунктов. При этом количество разделов осталось прежним. (8 разделов и забалансовые счета).

В целом, изменены названия 21 счета, объединены счета по учету денежных средств в кассе и на текущих банковских счетах, дополнительно введены 3 счета, а также отдельные счета подразделены на различные позиции, что повышает степень аналитичности учета. Таким образом, в действующий Типовой план счетов бухгалтерского учета, с учетом международных правил, были внесены конструктивные изменения, которые улучшили его содержание

В настоящее время типовой план коммерческих организаций немного изменился.

Согласно учетной политике, каждое предприятие, на основании Типового плана счетов может разработать рабочий план счетов, предусмотрев открытие субсчетов к отдельным счетам, в зависимости их целесообразности и для ведения детального аналитического учета. Рабочий план счетов утверждается приказом руководителя.

Разработка рабочего плана счетов представляет собой определение четвертой цифры кода (номера), после этого этот номер будет именоваться счетом. Например, подраздел 2400 «Основные средства», группа счетов 2410, в рабочем плане счетов могут быть применены счет 2411 «Транспортные средства», 2412 «Здания и сооружения», 2413 «Земля» и т.д., в порядке убывания ликвидности.

Типовой план коммерческих организаций в РК утвержден приказом Министра финансов Республики Казахстан от 23 мая 2007 года № 185 и

содержит следующие разделы:

1 раздел - «Краткосрочные активы»;

2 раздел - «Долгосрочные активы»;

3 раздел - «Краткосрочные обязательства»;

4 раздел - «Долгосрочные обязательства»;

5 раздел - «Капитал и резервы»;

6 раздел - «Доходы»;

7 раздел - «Расходы»;

8 раздел - «Счета производственного учета»

9 раздел – "Забалансовые счета"

Контрольные вопросы:

1. Что такое типовой план счетов?

2. Из каких разделов он состоит?

3. Сколько подразделов в 1 разделе ТПС и как их отличить от счетов ?

5. Как построен ТПС?

8. Какие разделы принимают участие в составлении ФО?

9. Кем утвержден ТПС?

10.Что такое рабочий план счетов?

11. Как утверждается рабочий план счетов?

12. Для чего предназначены счета 9 раздела?

Практическая работа №55

Специальность № 04110100 Учет и аудит

Квалификация 4S04110102 - Бухгалтер

Модуль : ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

Тема занятия: Характеристика плана счетов бухгалтерского учета

Цель занятия: Сформировать, умения и навыки по отражению и использованию счетов бухгалтерского учета

Задание -1

ответить на вопросы

1.Дать характеристику типовому плану счетов

2.Сколько разделов в типовом плане счетов?

3.Какие разделы участвуют в составлении баланса?

4.Какие разделы счетов активные?

5. Какие разделы счетов пассивные?

6.Как построен раздел ТПС?

7.Есть ли исключения по счетам, которые не соответствуют, характеристике активных или пассивных счетов, находясь в том или ином разделе ТПС

8.Кто применяет счета 9 раздела?

9.Участвуют ли они в составлении баланса?

10.Счета 6 и 7 разделов ТПС участвуют в составлении баланса?

11.Каким счетом Счета 6 и 7 разделов закрываются?

Задание -2

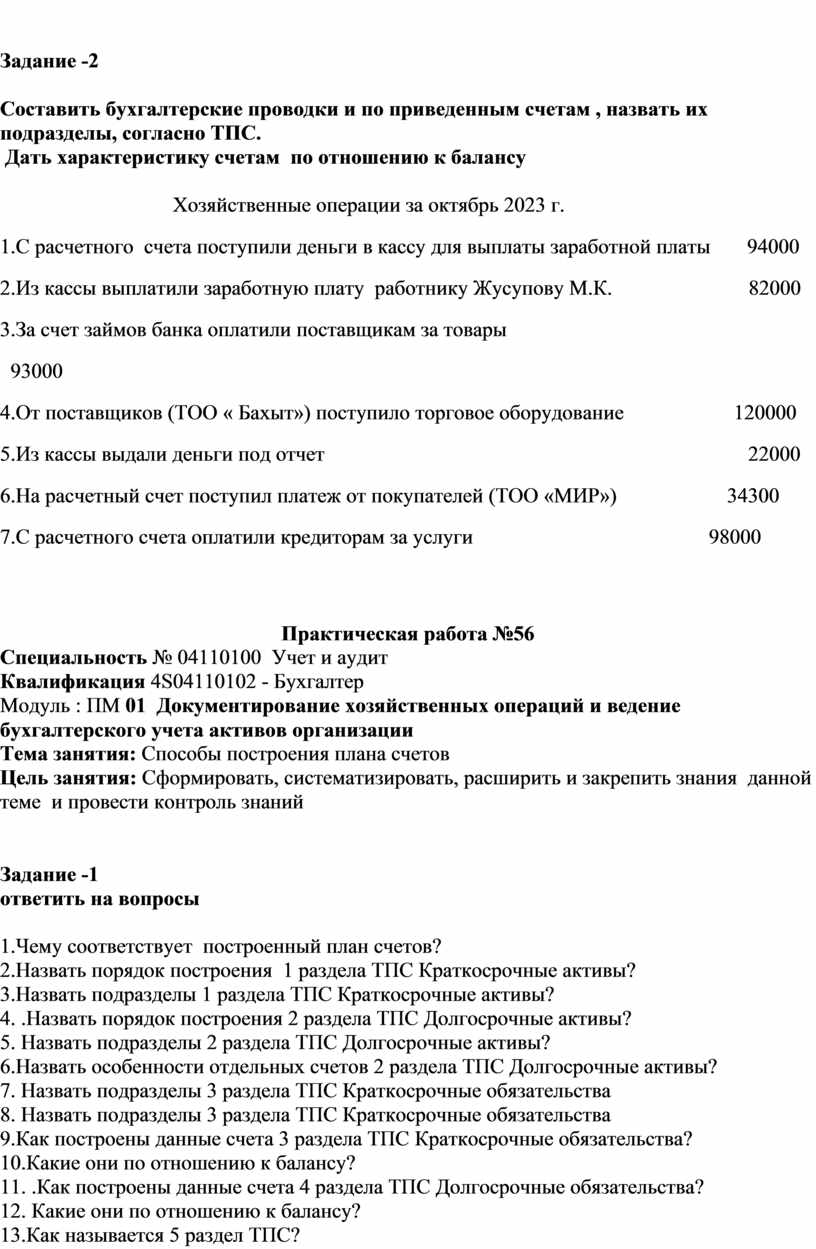

Составить бухгалтерские проводки и по приведенным счетам , назвать их подразделы, согласно ТПС.

Дать характеристику счетам по отношению к балансу

Хозяйственные операции за октябрь 2023 г.

1.С расчетного счета поступили деньги в кассу для выплаты заработной платы 94000

2.Из кассы выплатили заработную плату работнику Жусупову М.К. 82000

3.За счет займов банка оплатили поставщикам за товары

93000

4.От поставщиков (ТОО « Бахыт») поступило торговое оборудование 120000

5.Из кассы выдали деньги под отчет 22000

6.На расчетный счет поступил платеж от покупателей (ТОО «МИР») 34300

7.С расчетного счета оплатили кредиторам за услуги 98000

Практическая работа №56

Специальность № 04110100 Учет и аудит

Квалификация 4S04110102 - Бухгалтер

Модуль : ПМ 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

Тема занятия: Способы построения плана счетов

Цель занятия: Сформировать, систематизировать, расширить и закрепить знания данной теме и провести контроль знаний

Задание -1

ответить на вопросы

1.Чему соответствует построенный план счетов?

2.Назвать порядок построения 1 раздела ТПС Краткосрочные активы?

3.Назвать подразделы 1 раздела ТПС Краткосрочные активы?

4. .Назвать порядок построения 2 раздела ТПС Долгосрочные активы?

5. Назвать подразделы 2 раздела ТПС Долгосрочные активы?

6.Назвать особенности отдельных счетов 2 раздела ТПС Долгосрочные активы?

7. Назвать подразделы 3 раздела ТПС Краткосрочные обязательства

8. Назвать подразделы 3 раздела ТПС Краткосрочные обязательства

9.Как построены данные счета 3 раздела ТПС Краткосрочные обязательства?

10.Какие они по отношению к балансу?

11. .Как построены данные счета 4 раздела ТПС Долгосрочные обязательства?

12. Какие они по отношению к балансу?

13.Как называется 5 раздел ТПС?

14Назвать подразделы 5 раздела ТПС?

15. Назвать особенности отдельных счетов 5 раздела ТПС Капитал и резервы

16.Какие разделы ТПС связаны и участвуют при составлении баланса?

17.Как построены счета 6 раздела ТПС?

18.Назвать подразделы данного 6 раздела ТПС?

19. Какие они по отношению к балансу?

20.Участвуют ли эти счета в составлении баланса?

21. Каким счетом они закрываются в конце отчетного периода?

22. Как построены счета7 раздела ТПС?

23. Назвать подразделы данного 7 раздела ТПС?

24. Какие они по отношению к балансу счета 7 раздела ТПС?

25. Участвуют ли эти счета в составлении баланса?

26. Каким счетом они закрываются в конце отчетного периода?

27. Как построены счета 8 раздела ТПС?

28.Кто пользуется данными счетами?

29. Назвать подразделы данного 8 раздела ТПС?

30.Назвать комплексные счета в данном 8 разделе ТПС?

31.Назвать одноэлементные счета к синтетическому счету 8110

32.Дать характеристику счетов подраздела 8400

33.Назвать все синтетические счета которые к нему открыватся

34.Как участвуют счета 8 раздела в составлении баланса?

35. Какие они по отношению к балансу счета 8 раздела?

36. Как называются счета 9 раздела ?

37. Когда организация пользуется ими?

38. Показываются ли счета 9 раздела в балансе

Задание -2

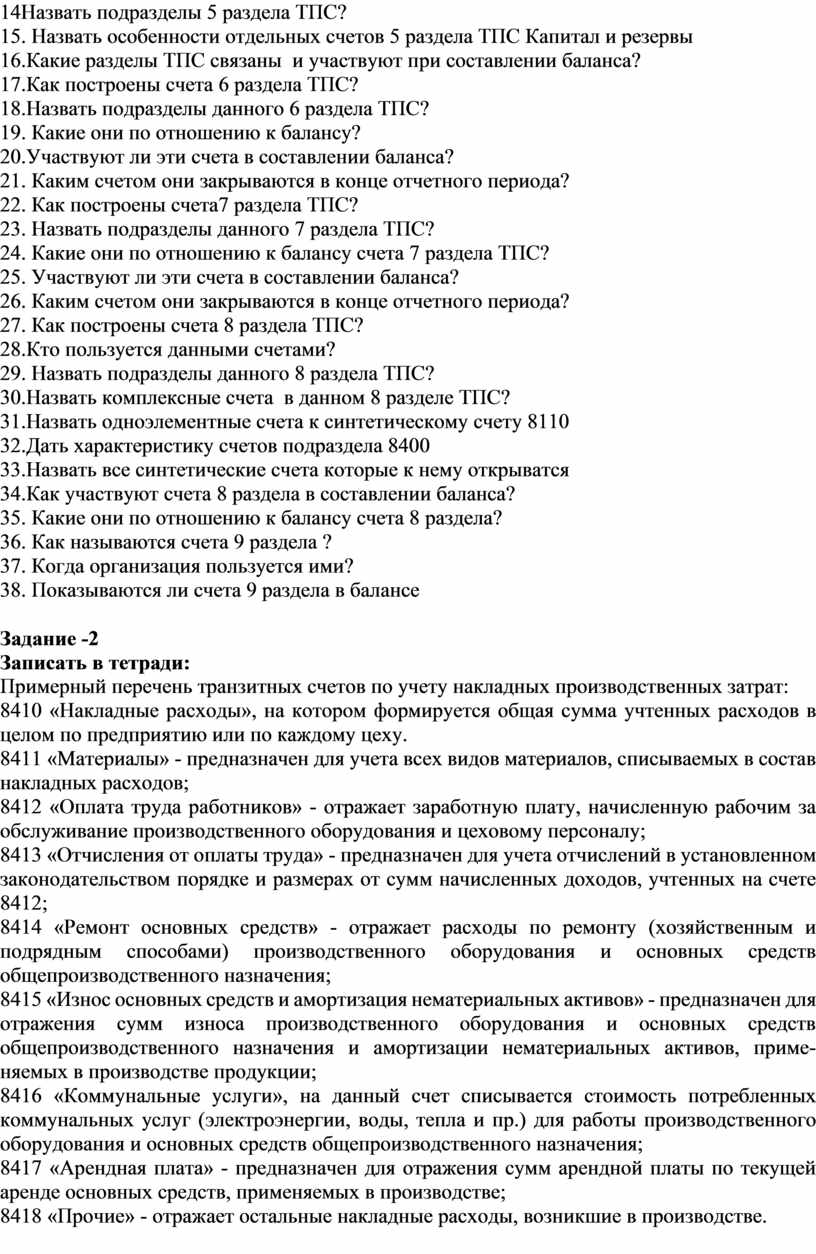

Записать в тетради:

Примерный перечень транзитных счетов по учету накладных производственных затрат:

8410 «Накладные расходы», на котором формируется общая сумма учтенных расходов в целом по предприятию или по каждому цеху.

8411 «Материалы» - предназначен для учета всех видов материалов, списываемых в состав накладных расходов;

8412 «Оплата труда работников» - отражает заработную плату, начисленную рабочим за обслуживание производственного оборудования и цеховому персоналу;

8413 «Отчисления от оплаты труда» - предназначен для учета отчислений в установленном законодательством порядке и размерах от сумм начисленных доходов, учтенных на счете 8412;

8414 «Ремонт основных средств» - отражает расходы по ремонту (хозяйственным и подрядным способами) производственного оборудования и основных средств общепроизводственного назначения;

8415 «Износ основных средств и амортизация нематериальных активов» - предназначен для отражения сумм износа производственного оборудования и основных средств общепроизводственного назначения и амортизации нематериальных активов, применяемых в производстве продукции;

8416 «Коммунальные услуги», на данный счет списывается стоимость потребленных коммунальных услуг (электроэнергии, воды, тепла и пр.) для работы производственного оборудования и основных средств общепроизводственного назначения;

8417 «Арендная плата» - предназначен для отражения сумм арендной платы по текущей аренде основных средств, применяемых в производстве;

8418 «Прочие» - отражает остальные накладные расходы, возникшие в производстве.

Структура рабочего плана счетов бухгалтерского учета

ПЛАН ЛЕКЦИИ

Цель лекции - ознакомиться с видами построения рабочего плана счетов бухгалтерского учета

Структура рабочего плана счетов бухгалтерского учета