Поделиться

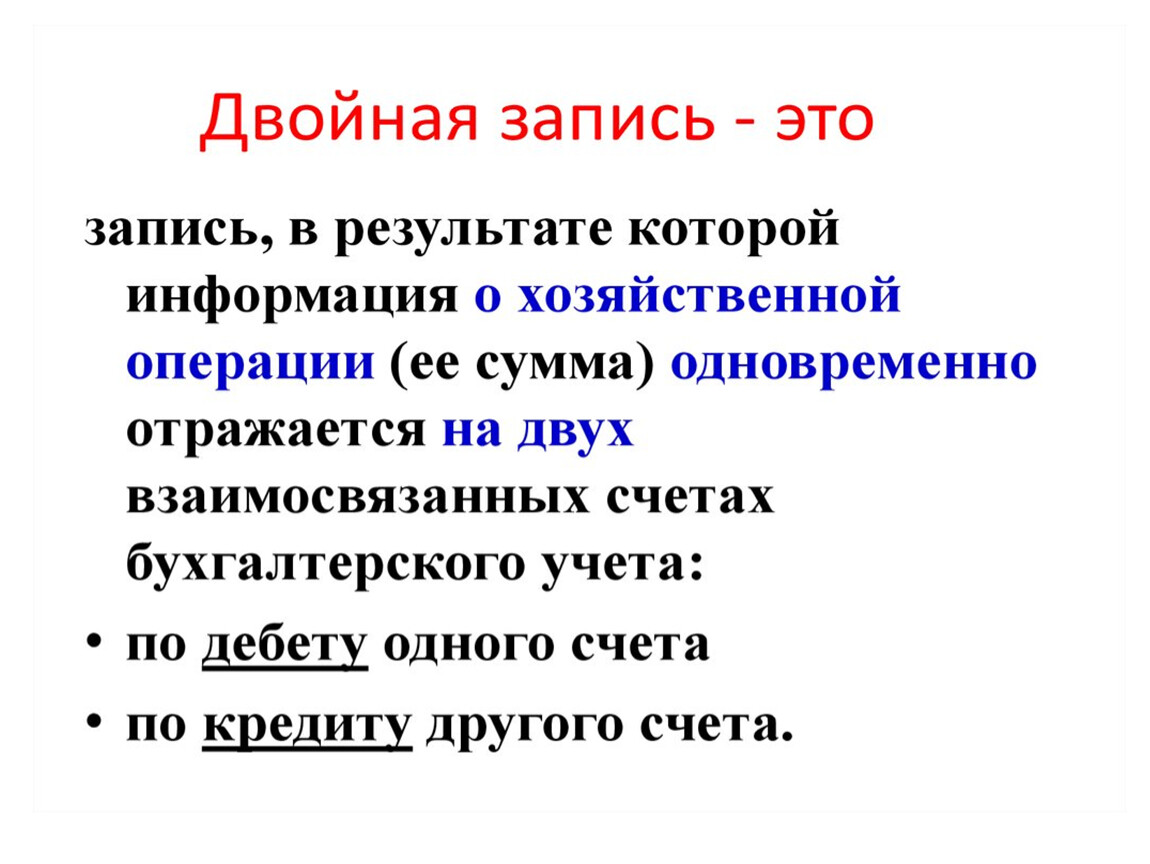

Счета и двойная запись

План.

1. Открытие счета. Понятие оборота и сальдо.

2. Двойная бухгалтерская запись: понятие и сущность.

3. Решение примеров записи бухгалтерских счетов.

Открытие счета. Понятие оборота и сальдо

Бухгалтерский счет представляет собой способ группировки, текущей регистрации и хранения данных об объектах, происходящих в имуществе и обязательствах организации.

Счета открываются на каждый экономически однородный вид имущества и источники его формирования

Активные счета отражают хозяйственные средства по видам (01, 04,10, 40, 43, 50, 51 и др.).

Пассивные отражают источники формирования хозяйственных средств по их видам (02, 05, 66, 80, 96 и др.).

В активных счетах остаток записывается в дебете, в пассивных – в кредите. Увеличение учета в активных счетах отражается в дебете, а уменьшение – в кредите.

В пассивных счетах иначе – увеличение объекта учета фиксируется в кредите, а уменьшение – дебете.

Оборот – сумма операций, записанная на бух.счетах за определенный период.

Различают дебетовый и кредитовый обороты: общая сумма поступивших и принятых к учету ресурсов – дебетовый оборот, общая сумма выбытия хоз.ресурсов – кредитовый оборот.

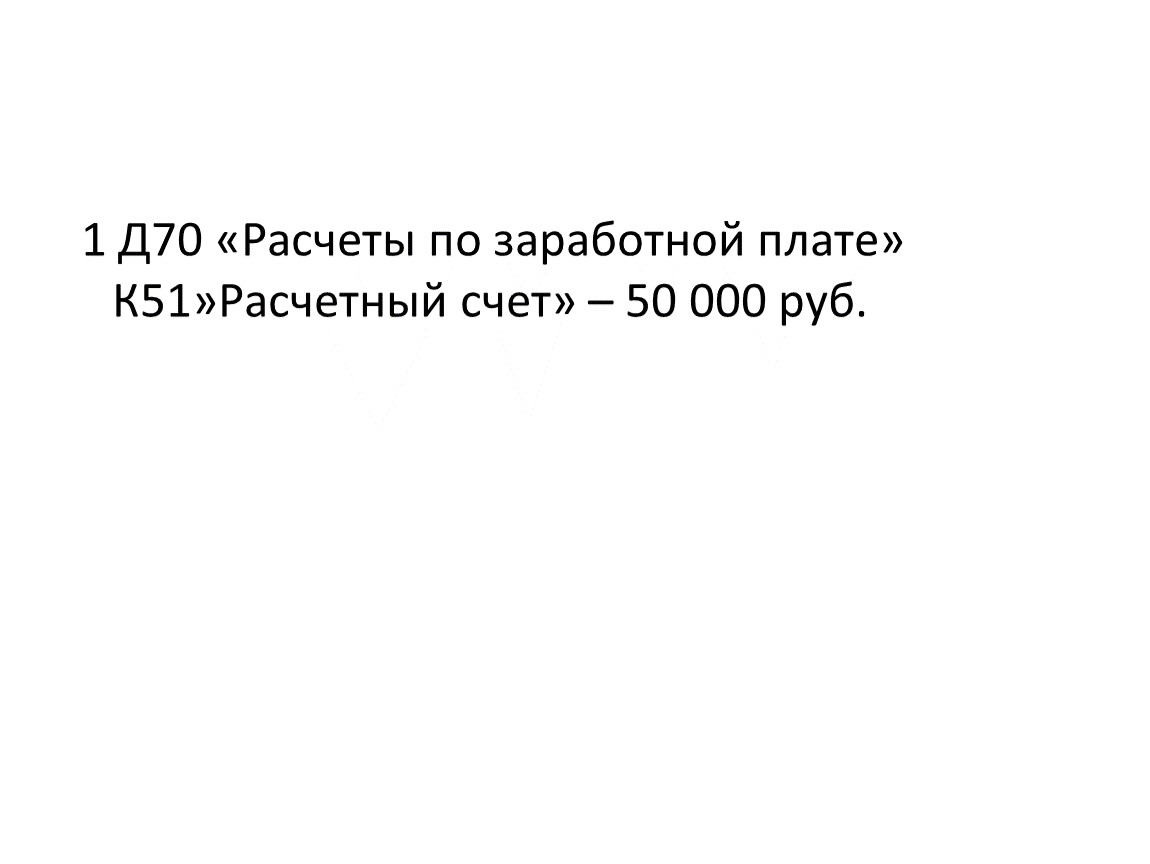

1 Д70 «Расчеты по заработной плате» К51»Расчетный счет» – 50 000 руб.

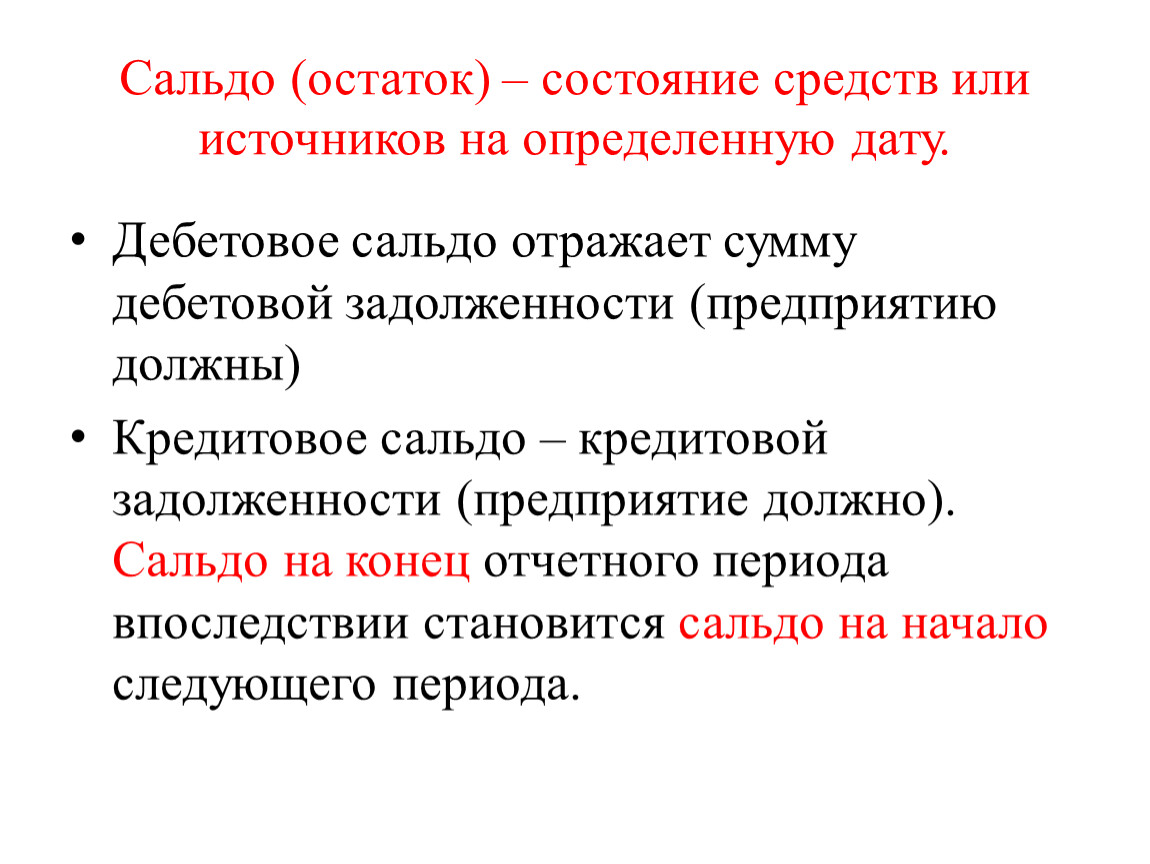

Сальдо (остаток) – состояние средств или источников на определенную дату.

Дебетовое сальдо отражает сумму дебетовой задолженности (предприятию должны)

Кредитовое сальдо – кредитовой задолженности (предприятие должно). Сальдо на конец отчетного периода впоследствии становится сальдо на начало следующего периода.

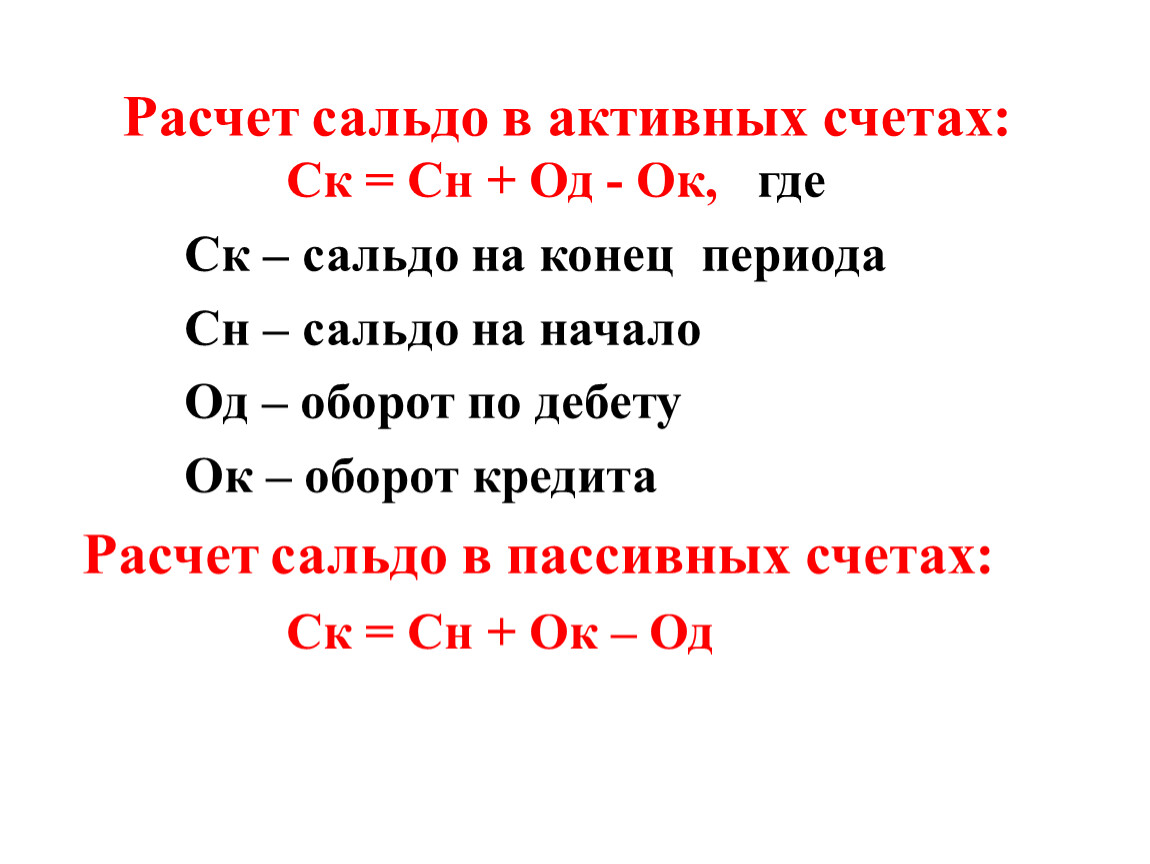

Расчет сальдо в активных счетах:

Ск = Сн + Од - Ок, где

Ск – сальдо на конец периода

Сн – сальдо на начало

Од – оборот по дебету

Ок – оборот кредита

Расчет сальдо в пассивных счетах:

Ск = Сн + Ок – Од

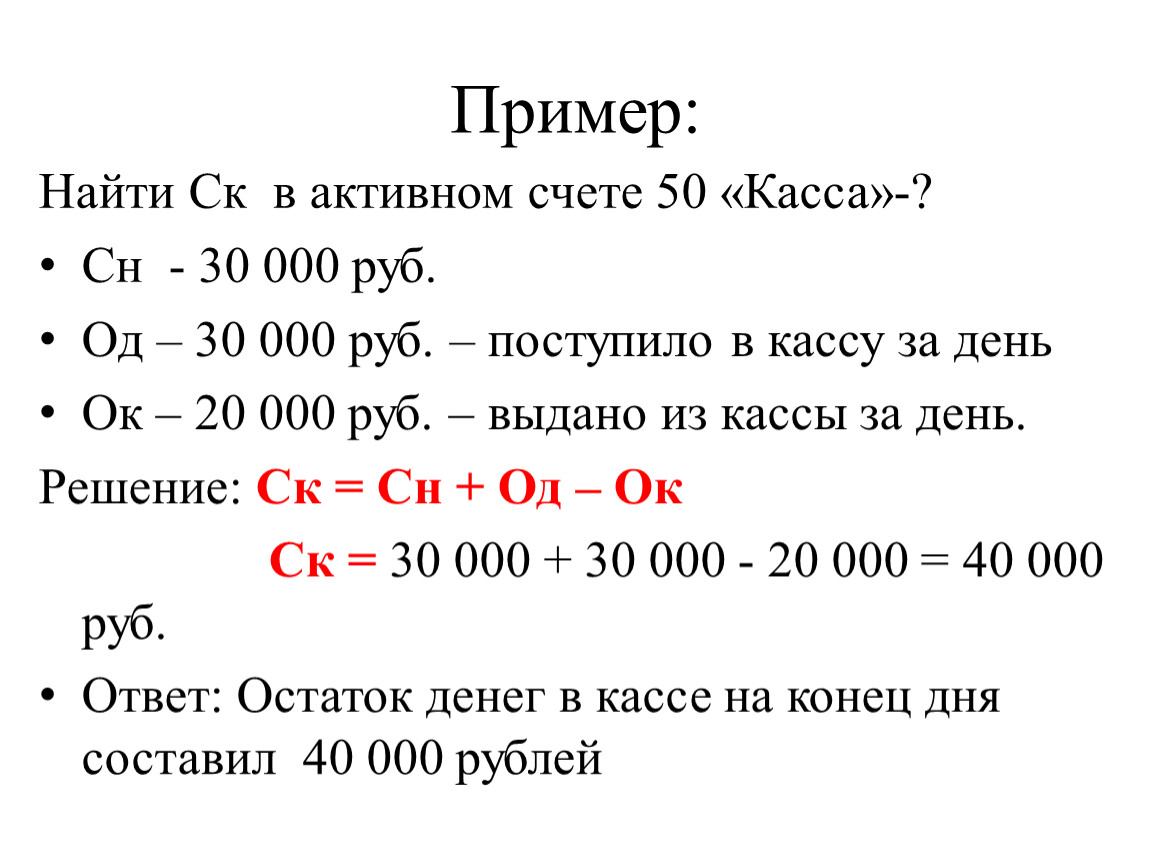

Пример:

Найти Ск в активном счете 50 «Касса»-?

Сн - 30 000 руб.

Од – 30 000 руб. – поступило в кассу за день

Ок – 20 000 руб. – выдано из кассы за день.

Решение: Ск = Сн + Од – Ок

Ск = 30 000 + 30 000 - 20 000 = 40 000 руб.

Ответ: Остаток денег в кассе на конец дня составил 40 000 рублей

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.