Поделиться

Организации любой формы собственности имеют

право в конце рабочего дня оставлять в кассе лишь ограниченную сумму наличных

денежных средств. Данное ограничение именуется лимитом остатка кассы. В течение

же дня обороты по кассе могут превышать установленный лимит.

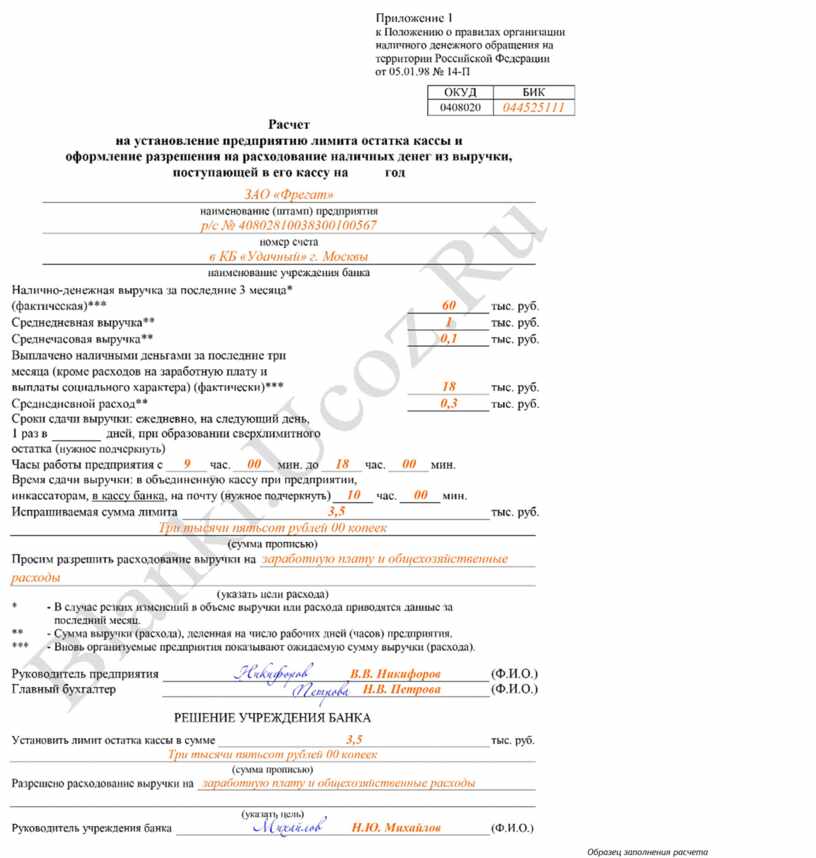

Образец заполнения расчета

Образец заполнения расчета

лимита остатка кассы

Некоторые бухгалтеры отражают операции в кассовой книге за

несколько дней и считают, что если на конец этого периода превышения лимита

кассы нет, то все в порядке. На самом деле остаток денежных средств в кассе не

должен превышать установленного ограничения ежедневно. В качестве исключения

хранить сверх лимита допускается только суммы, предназначенные для оплаты труда

и пособий, максимальный срок хранения которых составляет три рабочих дня

(включая день получения денег в банке).

Размер остатка ежегодно устанавливается

обслуживающим банком, который в течении года также может его изменять, если у

организации имеются на то веские (обоснованные) причины (например, увеличился

объем выручки в связи с открытием новой торговой точки).

Для установления лимита организация может

обратиться в любой банк, где у неё имеется счет. Если же организация этого не

сделает, лимит для нее будет считаться равным нулю, что автоматически обязывает

сдавать всю наличность, имеющуюся в кассе на конец рабочего дня, в банк.

Организации, имеющие обособленные подразделения

выделенные на отдельный баланс, устанавливают для них ограничения на остатки

денежных средств в тех банках, где открыты расчетные счета этих подразделений.

Для организаций с обособленными подразделениями,

не выделенными на отдельный баланс, устанавливается один общий лимит. В этом

случае его целесообразно распределить между подразделениями приказом

руководителя.

Обслуживающий банк устанавливает размер лимита

на основании представляемого организацией специального расчета по форме №

0408020, утвержденной Положением Банка России от 5 января 1998 г. № 14-П.

Данная форма должна быть заполнена и представлена в обслуживающий банк в двух

экземплярах.

Установление и расчет лимита остатка кассы

Все финансовые показатели, отображаемые в

расчете, должны быть указаны в тысячах рублей.

Строка "Налично-денежная выручка за

последние три месяца" заполняется в обязательном порядке, даже если

организация только открывается. В этом случае указывается предполагаемая

выручка, иначе - сумма наличных денег, которая поступила в кассу организации от

продажи товаров (работ, услуг) за последние три месяца.

Исходя из указанной суммы, рассчитывается

среднедневная и среднечасовая выручка, а также среднедневной расход выручки по

следующим формулам:

|

Среднедневная (среднечасовая) выручка = |

Сумма выручки за последние три месяца |

|

Число рабочих дней (часов) в этом периоде |

|

Среднедневной расход = |

Сумма, выданная из кассы для оплаты расходов организации (кроме расходов на выплату зарплаты) в течении последних трех месяцев |

|

Число рабочих дней в этом периоде |

В следующей строке необходимо подчеркнуть, как

часто будет сдаваться выручка в банк: ежедневно, через день, один раз в

несколько дней (указать количество дней).

Далее указывают часы работы предприятия, время

сдачи выручки и место, куда она сдается. Так, если у предприятия несколько

торговых точек в разных местах, то выручка может сдаваться:

Сотрудник банка должен заполнить раздел

"Решение учреждения банка" и указать сумму установленного лимита, а

также цели, на которые разрешено расходовать выручку.

Не стоит просить банк установить слишком большую

величину лимита, если предприятие практически не имеет наличной выручки и не

расходует эти денежные средства.

Чаще всего сумма ограничения, устанавливаемая

банком, равна разнице между среднедневной выручкой и среднедневным расходом.

Если же организация практически не имеет

наличной выручки, то ограничение может быть установлено в размере

среднедневного расхода.

Если организация сдает выручку один раз в

несколько дней, то размер лимита (L) определяется с учетом среднедневной

выручки (SV), среднедневного расхода (SR) и количества дней, через которое

сдается выручка (N):

L= SV x N - SR x N

После того как лимит установлен, оба бланка

расчета подписывает представитель банка. Один экземпляр остается в банке,

второй с его отметкой возвращают организации.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.