Поделиться

Як же списати

постійні нерозподілені загальновиробничі

затрати, якщо реалізації немає?

П(С)БО 16 не дає відповіді на це запитання, тобто можна сказати, що на сьогодні питання є неврегульованим.

Але списувати нерозподілені постійні (сталі) загальновиробничі затрати на рахунок «Собівартість реалізації» при відсутності такої неправомірно, оскільки це суперечить стандарту 16 та Інструкції № 291, де сказано: «Рахунок «Собівартість реалізації» призначений для узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг».

Пунктом 7 П(С)БО 16 передбачено відображення затрат у випадку, якщо їх неможливо прямо пов’язати з доходом певного періоду, до складу затрат того звітного періоду, у якому вони були здійснені.

Логічним на нашу думку буде списання розподілених постійних (сталих) загальновиробничих затрат на рахунок «Інші затрати операційної діяльності». Хоча це, у свою чергу теж суперечить Інструкції № 291, згідно з якою на рахунку «Інші затрати операційної діяльності» ведеться облік затрат операційної діяльності підприємства, крім затрат, які відображаються на рахунках «Собівартість реалізації», «Загальновиробничі затрати»...».

Методологічна рада при Міністерстві фінансів України має звернути увагу на ці протиріччя і внести відповідні корективи як до П(С)БО 16, так і до Інструкції № 291.

Наведемо на умовному числовому прикладі методику списання нерозподілених постійних загальновиробничих затрат у випадку, якщо у звітному періоді:

а) була реалізація;

б) не було реалізації.

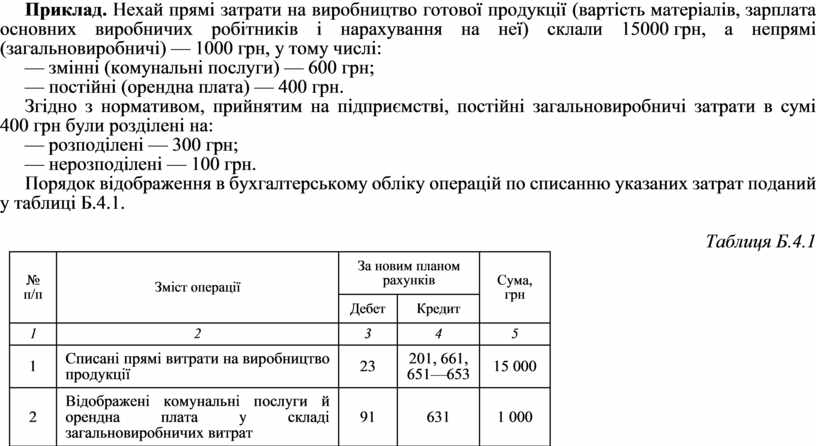

Приклад. Нехай прямі затрати на виробництво готової продукції (вартість матеріалів, зарплата основних виробничих робітників і нарахування на неї) склали 15000 грн, а непрямі (загальновиробничі) — 1000 грн, у тому числі:

— змінні (комунальні послуги) — 600 грн;

— постійні (орендна плата) — 400 грн.

Згідно з нормативом, прийнятим на підприємстві, постійні загальновиробничі затрати в сумі 400 грн були розділені на:

— розподілені — 300 грн;

— нерозподілені — 100 грн.

Порядок відображення в бухгалтерському обліку операцій по списанню указаних затрат поданий у таблиці Б.4.1.

Таблиця Б.4.1

|

№ п/п |

Зміст операції |

За новим планом рахунків |

Сума, грн |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Списані прямі витрати на виробництво продукції |

23 |

201, 661, 651—653 |

15 000 |

|

2 |

Відображені комунальні послуги й орендна плата у складі загальновиробничих витрат |

91 |

631 |

1 000 |

|

3 |

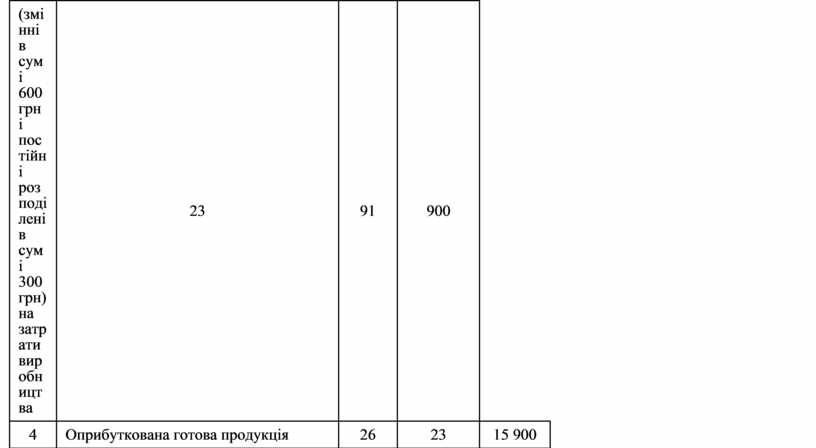

Списані загальновиробничі витрати (змінні в сумі 600 грн і постійні розподілені в сумі 300 грн) на затрати виробництва |

23 |

91 |

900 |

|

4 |

Оприбуткована готова продукція |

26 |

23 |

15 900 |

|

а) якщо реалізована готова продукція |

||||

|

5 |

Відображена реалізація готової продукції |

361 |

701 |

8 400 |

|

6 |

Нараховані податкові зобов’язання з ПДВ |

701 |

641 |

1 400 |

|

7 |

Відображений чистий дохід від реалізації |

701 |

791 |

7 000 |

|

8 |

Списані на

собівартість реалізованої продукції: |

901 |

26 |

15 900 |

|

9 |

Списана на фінансовий результат собівартість реалізованої продукції |

791 |

901 |

16 000 |

|

б) якщо реалізації немає |

||||

|

10 |

Списані постійні (сталі) нерозподілені загальновиробничі витрати до складу інших витрат операційної діяльності |

949 |

91 |

100 |

|

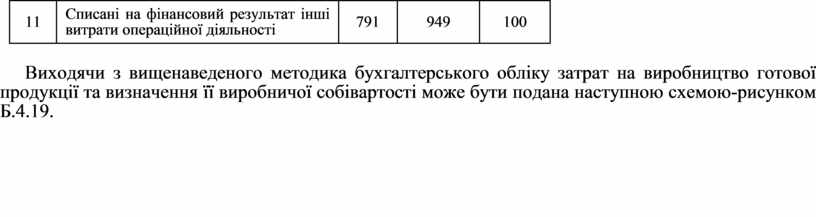

11 |

Списані на фінансовий результат інші витрати операційної діяльності |

791 |

949 |

100 |

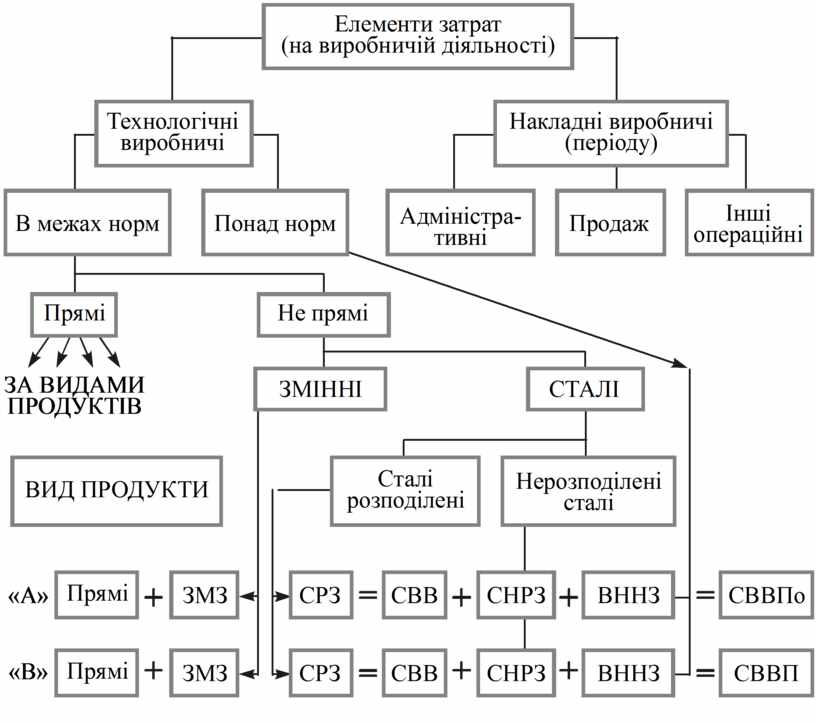

Виходячи з вищенаведеного методика бухгалтерського обліку затрат на виробництво готової продукції та визначення її виробничої собівартості може бути подана наступною схемою-рисунком Б.4.19.

Примітки: ЗМЗ — змінні затрати

СРЗ — сталі розподілені затрати

СВВ — собівартість виробнича

СНРЗ — сталі нерозподілені затрати

ВННЗ — виробничі наднормативні затрати

ВСВПП — собівартість проданої продукції

Рис 4.19. Методика обліку затрат на виробництво готової

продукції

та визначення її виробничої та продажної собівартості

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.