Поделиться

Юридическое лицо или физлицо-предприниматель?

![]()

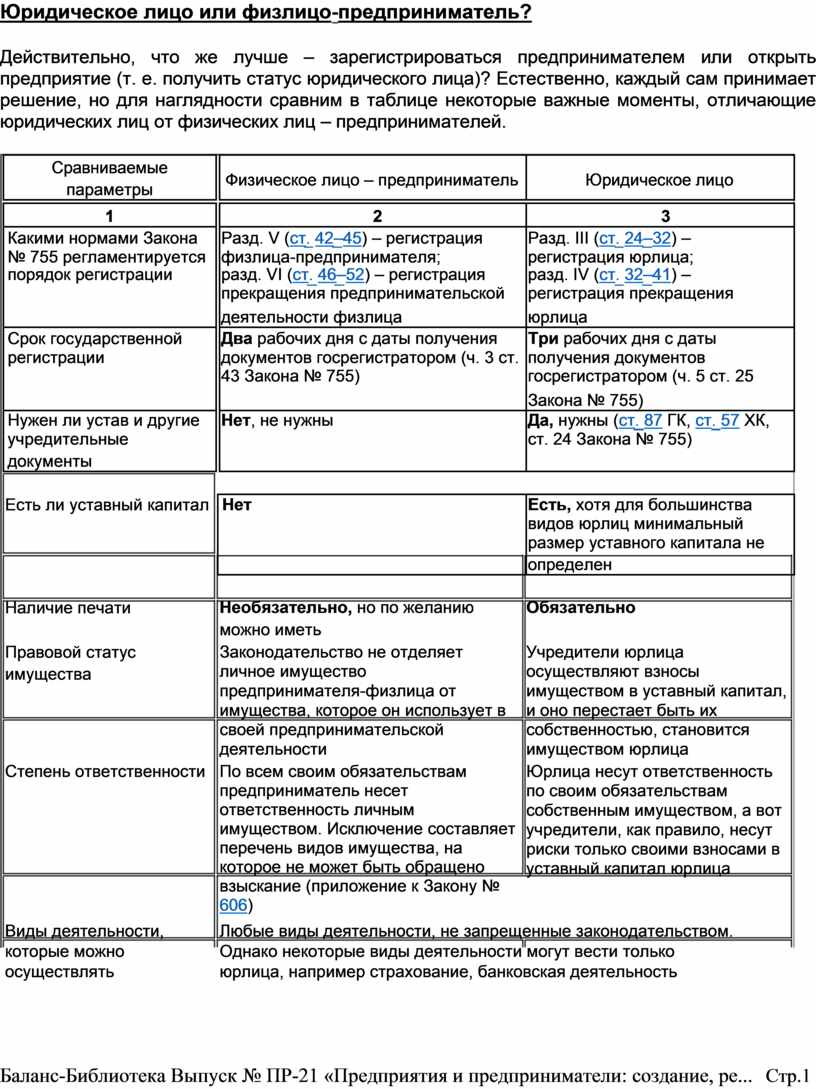

Действительно, что же лучше – зарегистрироваться предпринимателем или открыть предприятие (т. е. получить статус юридического лица)? Естественно, каждый сам принимает решение, но для наглядности сравним в таблице некоторые важные моменты, отличающие юридических лиц от физических лиц – предпринимателей.

|

Сравниваемые |

|

Физическое лицо – предприниматель |

Юридическое лицо |

|

параметры |

|

||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

|

Какими нормами Закона |

|

Разд. V (ст. 42–45) – регистрация |

Разд. III (ст. 24–32) – |

|

№ 755 регламентируется |

|

физлица-предпринимателя; |

регистрация юрлица; |

|

порядок регистрации |

|

разд. VI (ст. 46–52) – регистрация |

разд. IV (ст. 32–41) – |

|

|

|

прекращения предпринимательской |

регистрация прекращения |

|

|

|

деятельности физлица |

юрлица |

|

Срок государственной |

|

Два рабочих дня с даты получения |

Три рабочих дня с даты |

|

регистрации |

|

документов госрегистратором (ч. 3 ст. |

получения документов |

|

|

|

43 Закона № 755) |

госрегистратором (ч. 5 ст. 25 |

|

|

|

|

Закона № 755) |

|

Нужен ли устав и другие |

|

Нет, не нужны |

Да, нужны (ст. 87 ГК, ст. 57 ХК, |

|

учредительные |

|

|

ст. 24 Закона № 755) |

|

документы |

|

|

|

Есть ли уставный капитал

|

Нет |

Есть, хотя для большинства |

|

|

видов юрлиц минимальный |

|

|

размер уставного капитала не |

|

|

определен |

Наличие печати

Правовой статус имущества

Степень ответственности

Необязательно, но по желанию можно иметь

Законодательство не отделяет личное имущество предпринимателя-физлица от имущества, которое он использует в своей предпринимательской деятельности

По всем своим обязательствам предприниматель несет ответственность личным имуществом. Исключение составляет перечень видов имущества, на которое не может быть обращено взыскание (приложение к Закону № 606)

Обязательно

Учредители юрлица осуществляют взносы имуществом в уставный капитал, и оно перестает быть их собственностью, становится имуществом юрлица

Юрлица несут ответственность по своим обязательствам собственным имуществом, а вот учредители, как правило, несут риски только своими взносами в уставный капитал юрлица

Виды деятельности, которые можно осуществлять

Любые виды деятельности, не запрещенные законодательством. Однако некоторые виды деятельности могут вести только юрлица, например страхование, банковская деятельность

Баланс-Библиотека Выпуск № ПР-21 «Предприятия и предприниматели: создание, ре... Стр.1

|

|

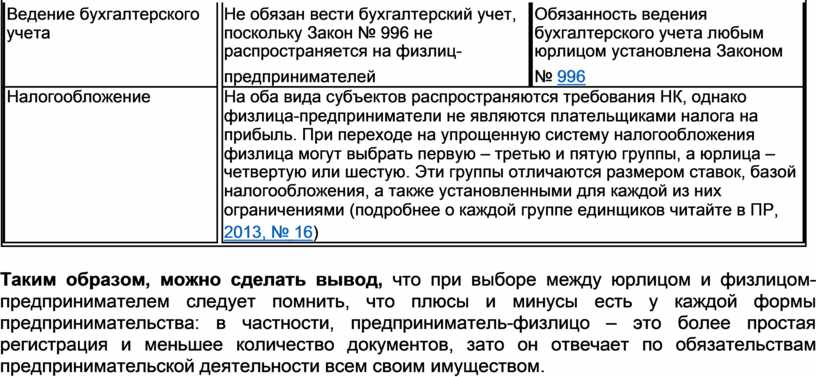

Ведение бухгалтерского |

|

Не обязан вести бухгалтерский учет, |

|

Обязанность ведения |

|

|

|

|

|

|

|||

|

|

учета |

|

поскольку Закон № 996 не |

|

бухгалтерского учета любым |

|

|

|

|

|

распространяется на физлиц- |

|

юрлицом установлена Законом |

|

|

|

|

|

предпринимателей |

|

№ 996 |

|

|

|

Налогообложение |

|

На оба вида субъектов распространяются требования НК, однако |

|

||

|

|

|

|

физлица-предприниматели не являются плательщиками налога на |

|

||

|

|

|

|

прибыль. При переходе на упрощенную систему налогообложения |

|

||

|

|

|

|

физлица могут выбрать первую – третью и пятую группы, а юрлица – |

|

||

|

|

|

|

четвертую или шестую. Эти группы отличаются размером ставок, базой |

|

||

|

|

|

|

налогообложения, а также установленными для каждой из них |

|

||

|

|

|

|

ограничениями (подробнее о каждой группе единщиков читайте в ПР, |

|

||

|

|

|

|

2013, № 16) |

|

|

|

|

|

|

|

|

|

|

|

![]()

Таким образом, можно сделать вывод, что при выборе между юрлицом и физлицом-предпринимателем следует помнить, что плюсы и минусы есть у каждой формы предпринимательства: в частности, предприниматель-физлицо – это более простая регистрация и меньшее количество документов, зато он отвечает по обязательствам предпринимательской деятельности всем своим имуществом.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.