Поделиться

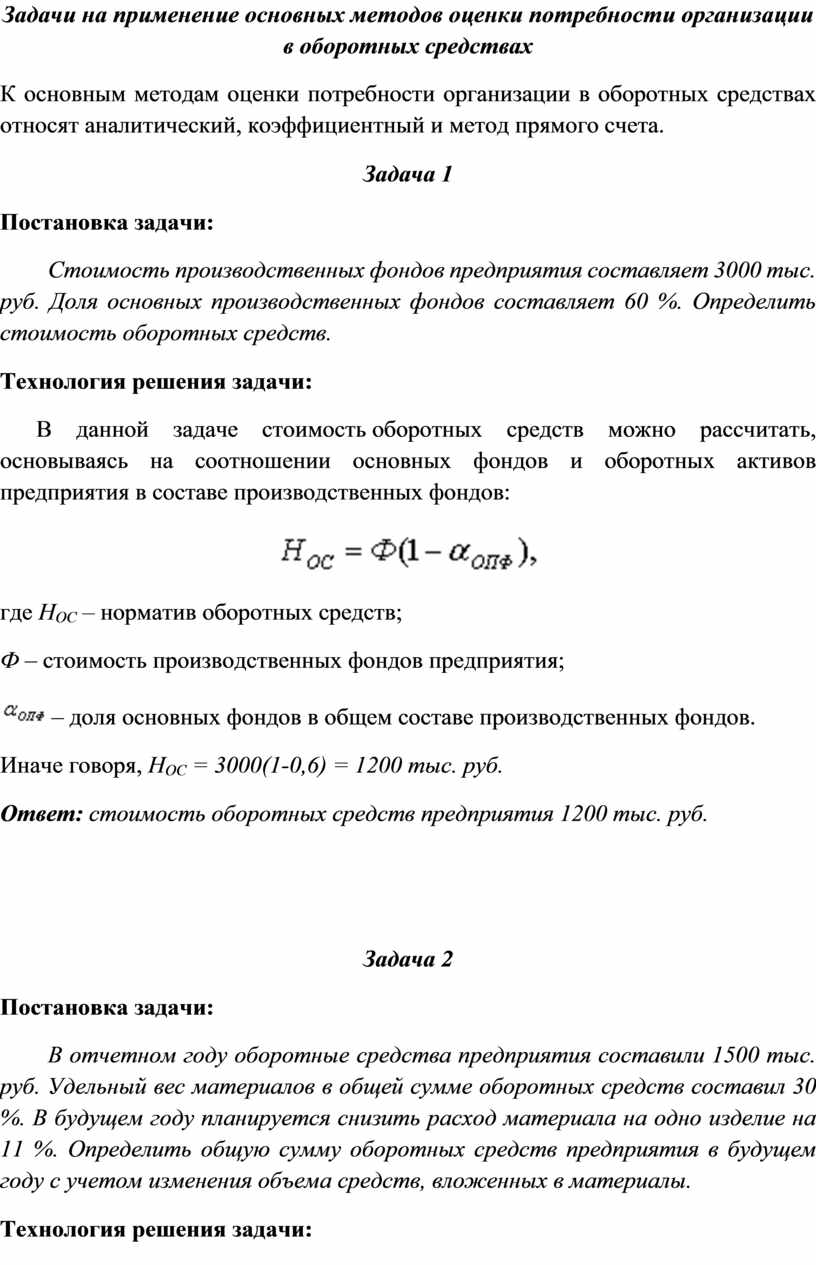

Задачи на применение основных методов оценки потребности организации в оборотных средствах

К основным методам оценки потребности организации в оборотных средствах относят аналитический, коэффициентный и метод прямого счета.

Задача 1

Постановка задачи:

Стоимость производственных фондов предприятия составляет 3000 тыс. руб. Доля основных производственных фондов составляет 60 %. Определить стоимость оборотных средств.

Технология решения задачи:

В данной задаче стоимость оборотных средств можно рассчитать, основываясь на соотношении основных фондов и оборотных активов предприятия в составе производственных фондов:

|

|

где НОС – норматив оборотных средств;

Ф – стоимость производственных фондов предприятия;

![]() – доля

основных фондов в общем составе производственных фондов.

– доля

основных фондов в общем составе производственных фондов.

Иначе говоря, НОС = 3000(1-0,6) = 1200 тыс. руб.

Ответ: стоимость оборотных средств предприятия 1200 тыс. руб.

Задача 2

Постановка задачи:

В отчетном году оборотные средства предприятия составили 1500 тыс. руб. Удельный вес материалов в общей сумме оборотных средств составил 30 %. В будущем году планируется снизить расход материала на одно изделие на 11 %. Определить общую сумму оборотных средств предприятия в будущем году с учетом изменения объема средств, вложенных в материалы.

Технология решения задачи:

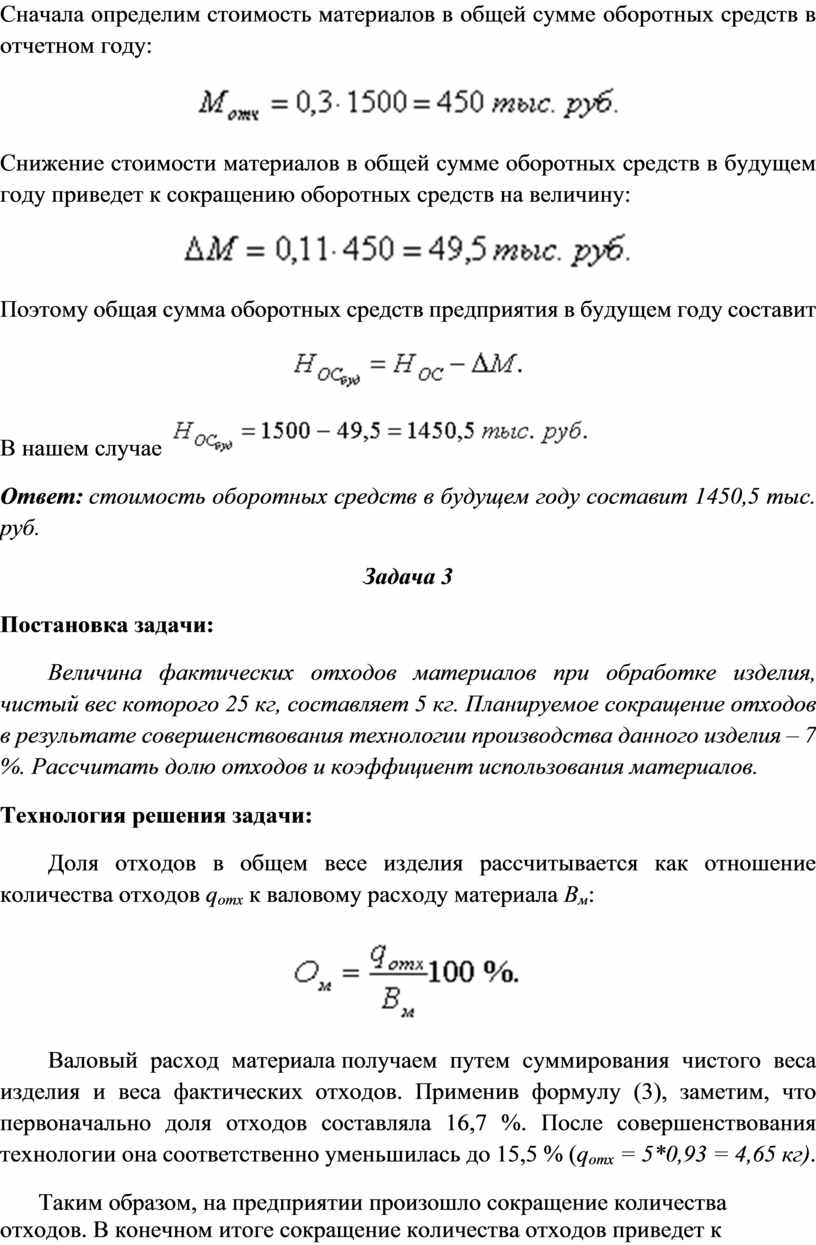

Сначала определим стоимость материалов в общей сумме оборотных средств в отчетном году:

![]()

Снижение стоимости материалов в общей сумме оборотных средств в будущем году приведет к сокращению оборотных средств на величину:

![]()

Поэтому общая сумма оборотных средств предприятия в будущем году составит

|

|

В нашем случае ![]()

Ответ: стоимость оборотных средств в будущем году составит 1450,5 тыс. руб.

Задача 3

Постановка задачи:

Величина фактических отходов материалов при обработке изделия, чистый вес которого 25 кг, составляет 5 кг. Планируемое сокращение отходов в результате совершенствования технологии производства данного изделия – 7 %. Рассчитать долю отходов и коэффициент использования материалов.

Технология решения задачи:

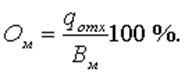

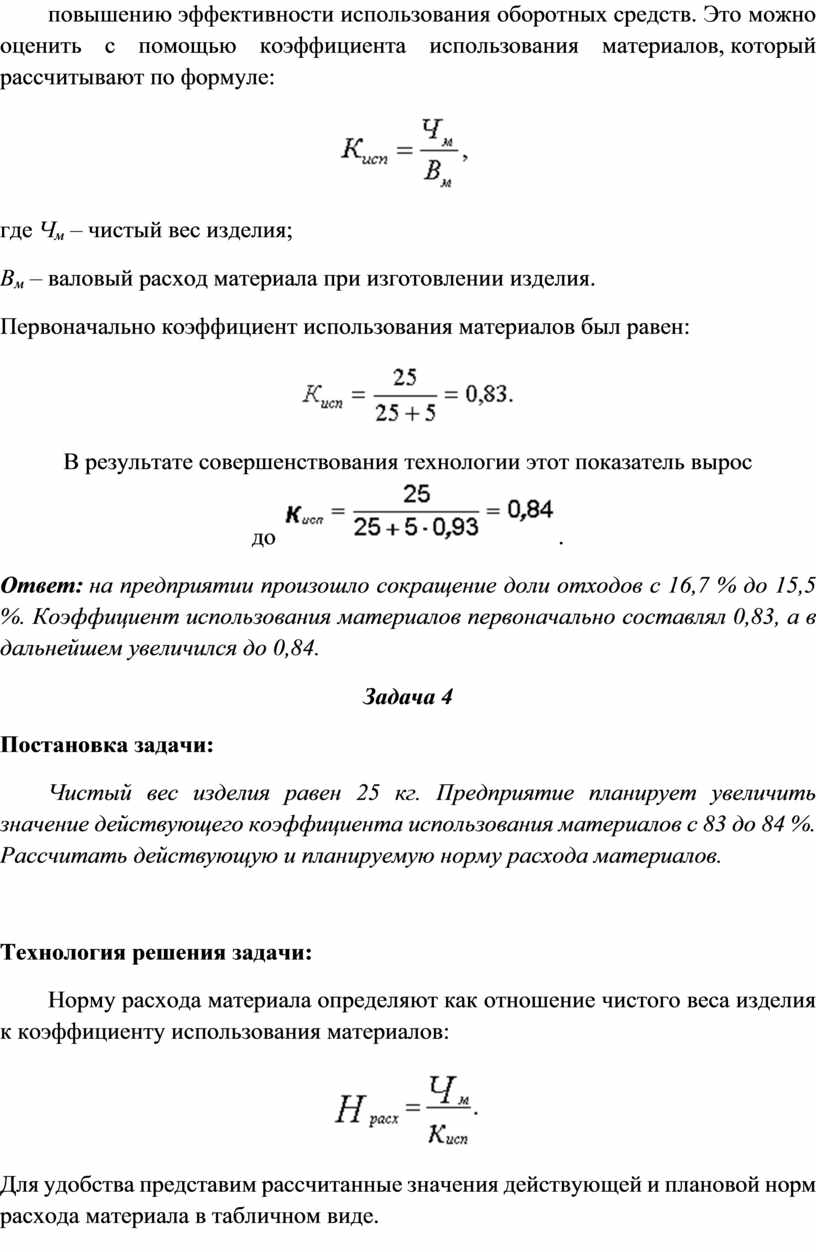

Доля отходов в общем весе изделия рассчитывается как отношение количества отходов qотх к валовому расходу материала Вм:

|

|

Валовый расход материала получаем путем суммирования чистого веса изделия и веса фактических отходов. Применив формулу (3), заметим, что первоначально доля отходов составляла 16,7 %. После совершенствования технологии она соответственно уменьшилась до 15,5 % (qотх = 5*0,93 = 4,65 кг).

Таким образом, на предприятии произошло сокращение количества отходов. В конечном итоге сокращение количества отходов приведет к повышению эффективности использования оборотных средств. Это можно оценить с помощью коэффициента использования материалов, который рассчитывают по формуле:

|

|

где Чм – чистый вес изделия;

Вм – валовый расход материала при изготовлении изделия.

Первоначально коэффициент использования материалов был равен:

В результате

совершенствования технологии этот показатель вырос до  .

.

Ответ: на предприятии произошло сокращение доли отходов с 16,7 % до 15,5 %. Коэффициент использования материалов первоначально составлял 0,83, а в дальнейшем увеличился до 0,84.

Задача 4

Постановка задачи:

Чистый вес изделия равен 25 кг. Предприятие планирует увеличить значение действующего коэффициента использования материалов с 83 до 84 %. Рассчитать действующую и планируемую норму расхода материалов.

Технология решения задачи:

Норму расхода материала определяют как отношение чистого веса изделия к коэффициенту использования материалов:

|

|

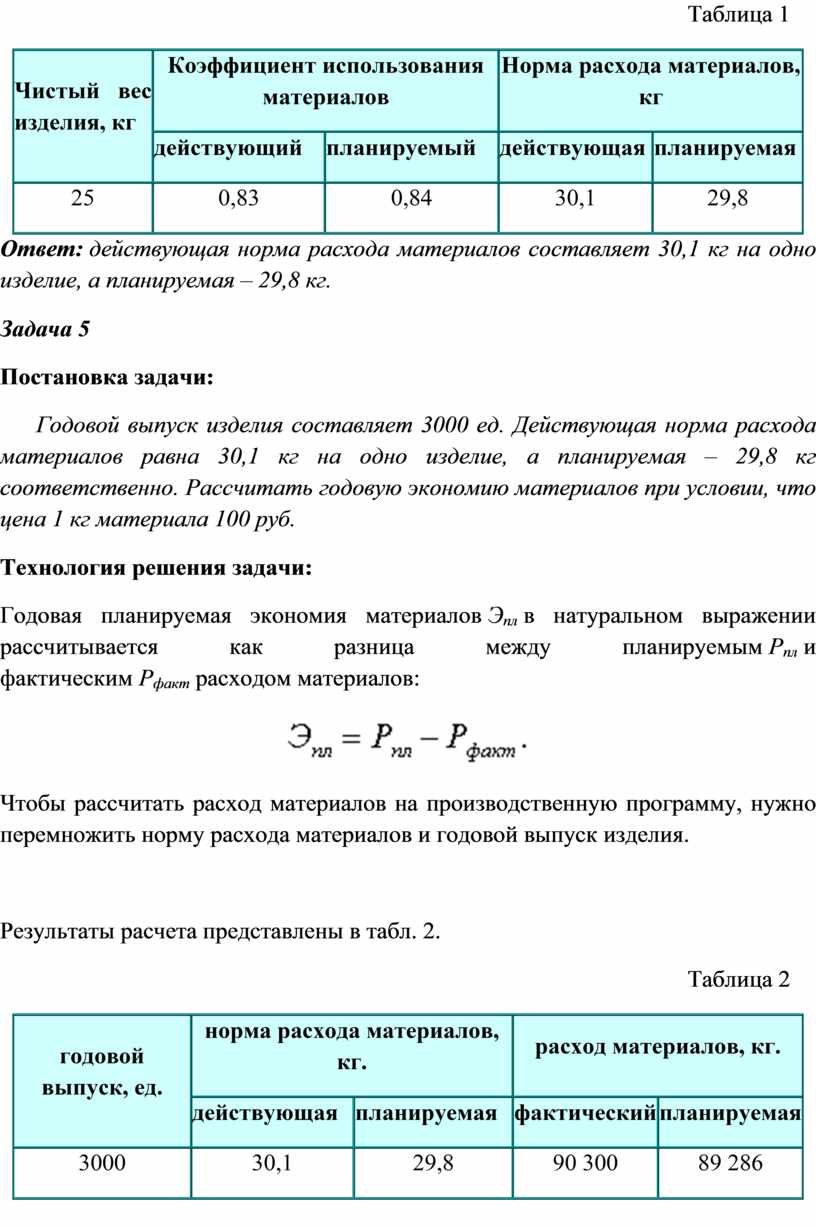

Для удобства представим рассчитанные значения действующей и плановой норм расхода материала в табличном виде.

|

|

Таблица 1 |

|

Чистый вес изделия, кг |

Коэффициент использования материалов |

Норма расхода материалов, кг |

||

|

действующий |

планируемый |

действующая |

планируемая |

|

|

25 |

0,83 |

0,84 |

30,1 |

29,8 |

Ответ: действующая норма расхода материалов составляет 30,1 кг на одно изделие, а планируемая – 29,8 кг.

Задача 5

Постановка задачи:

Годовой выпуск изделия составляет 3000 ед. Действующая норма расхода материалов равна 30,1 кг на одно изделие, а планируемая – 29,8 кг соответственно. Рассчитать годовую экономию материалов при условии, что цена 1 кг материала 100 руб.

Технология решения задачи:

Годовая планируемая экономия материалов Эпл в натуральном выражении рассчитывается как разница между планируемым Рпл и фактическим Рфакт расходом материалов:

|

|

Чтобы рассчитать расход материалов на производственную программу, нужно перемножить норму расхода материалов и годовой выпуск изделия.

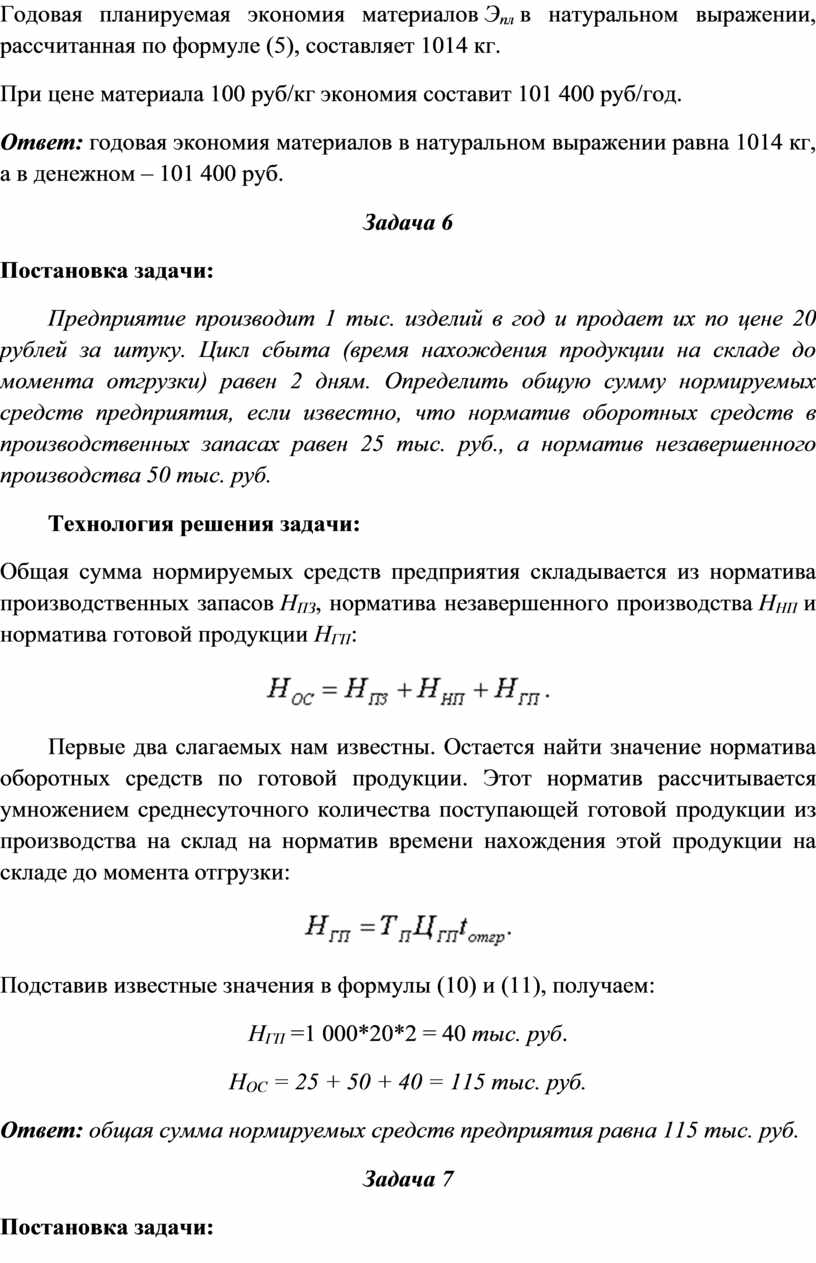

Результаты расчета представлены в табл. 2.

|

|

Таблица 2 |

|

годовой выпуск, ед. |

норма расхода материалов, кг. |

расход материалов, кг. |

||

|

действующая |

планируемая |

фактический |

планируемая |

|

|

3000 |

30,1 |

29,8 |

90 300 |

89 286 |

Годовая планируемая экономия материалов Эпл в натуральном выражении, рассчитанная по формуле (5), составляет 1014 кг.

При цене материала 100 руб/кг экономия составит 101 400 руб/год.

Ответ: годовая экономия материалов в натуральном выражении равна 1014 кг, а в денежном – 101 400 руб.

Задача 6

Постановка задачи:

Предприятие производит 1 тыс. изделий в год и продает их по цене 20 рублей за штуку. Цикл сбыта (время нахождения продукции на складе до момента отгрузки) равен 2 дням. Определить общую сумму нормируемых средств предприятия, если известно, что норматив оборотных средств в производственных запасах равен 25 тыс. руб., а норматив незавершенного производства 50 тыс. руб.

Технология решения задачи:

Общая сумма нормируемых средств предприятия складывается из норматива производственных запасов НПЗ, норматива незавершенного производства ННП и норматива готовой продукции НГП:

|

|

Первые два слагаемых нам известны. Остается найти значение норматива оборотных средств по готовой продукции. Этот норматив рассчитывается умножением среднесуточного количества поступающей готовой продукции из производства на склад на норматив времени нахождения этой продукции на складе до момента отгрузки:

|

|

Подставив известные значения в формулы (10) и (11), получаем:

НГП =1 000*20*2 = 40 тыс. руб.

НОС = 25 + 50 + 40 = 115 тыс. руб.

Ответ: общая сумма нормируемых средств предприятия равна 115 тыс. руб.

Задача 7

Постановка задачи:

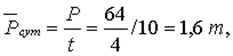

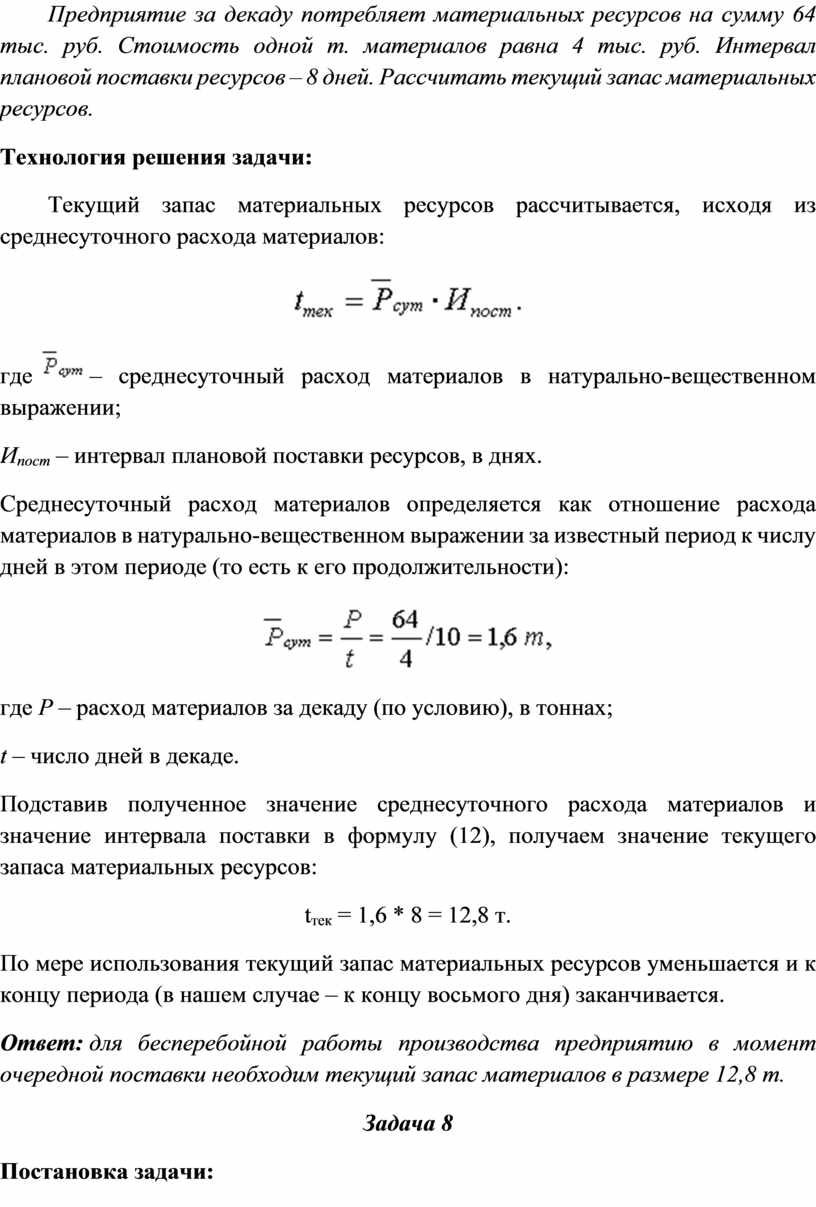

Предприятие за декаду потребляет материальных ресурсов на сумму 64 тыс. руб. Стоимость одной т. материалов равна 4 тыс. руб. Интервал плановой поставки ресурсов – 8 дней. Рассчитать текущий запас материальных ресурсов.

Технология решения задачи:

Текущий запас материальных ресурсов рассчитывается, исходя из среднесуточного расхода материалов:

|

|

где ![]() – среднесуточный расход материалов в

натурально-вещественном выражении;

– среднесуточный расход материалов в

натурально-вещественном выражении;

Ипост – интервал плановой поставки ресурсов, в днях.

Среднесуточный расход материалов определяется как отношение расхода материалов в натурально-вещественном выражении за известный период к числу дней в этом периоде (то есть к его продолжительности):

|

|

где Р – расход материалов за декаду (по условию), в тоннах;

t – число дней в декаде.

Подставив полученное значение среднесуточного расхода материалов и значение интервала поставки в формулу (12), получаем значение текущего запаса материальных ресурсов:

tтек = 1,6 * 8 = 12,8 т.

По мере использования текущий запас материальных ресурсов уменьшается и к концу периода (в нашем случае – к концу восьмого дня) заканчивается.

Ответ: для бесперебойной работы производства предприятию в момент очередной поставки необходим текущий запас материалов в размере 12,8 т.

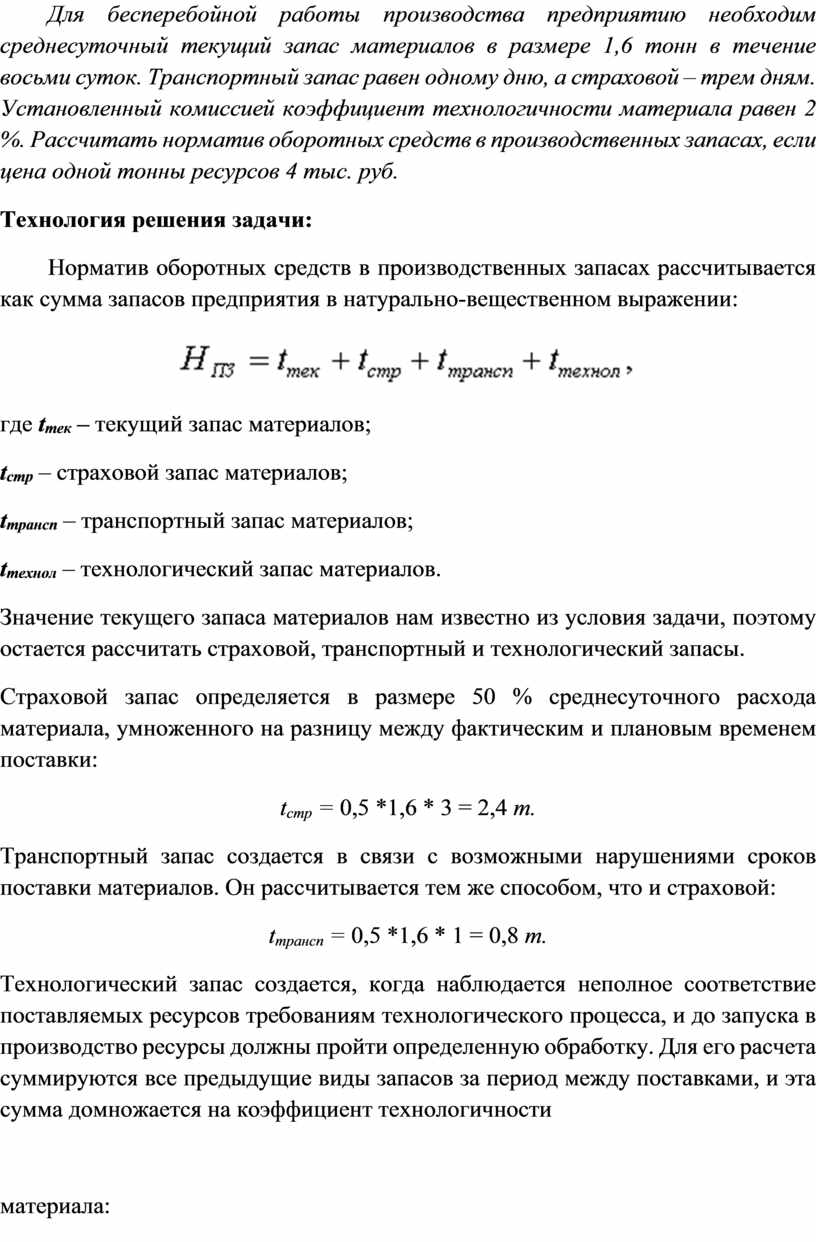

Задача 8

Постановка задачи:

Для бесперебойной работы производства предприятию необходим среднесуточный текущий запас материалов в размере 1,6 тонн в течение восьми суток. Транспортный запас равен одному дню, а страховой – трем дням. Установленный комиссией коэффициент технологичности материала равен 2 %. Рассчитать норматив оборотных средств в производственных запасах, если цена одной тонны ресурсов 4 тыс. руб.

Технология решения задачи:

Норматив оборотных средств в производственных запасах рассчитывается как сумма запасов предприятия в натурально-вещественном выражении:

|

|

где tтек – текущий запас материалов;

tстр – страховой запас материалов;

tтрансп – транспортный запас материалов;

tтехнол – технологический запас материалов.

Значение текущего запаса материалов нам известно из условия задачи, поэтому остается рассчитать страховой, транспортный и технологический запасы.

Страховой запас определяется в размере 50 % среднесуточного расхода материала, умноженного на разницу между фактическим и плановым временем поставки:

tстр = 0,5 *1,6 * 3 = 2,4 т.

Транспортный запас создается в связи с возможными нарушениями сроков поставки материалов. Он рассчитывается тем же способом, что и страховой:

tтрансп = 0,5 *1,6 * 1 = 0,8 т.

Технологический запас создается, когда наблюдается неполное соответствие поставляемых ресурсов требованиям технологического процесса, и до запуска в производство ресурсы должны пройти определенную обработку. Для его расчета суммируются все предыдущие виды запасов за период между поставками, и эта сумма домножается на коэффициент технологичности

материала:

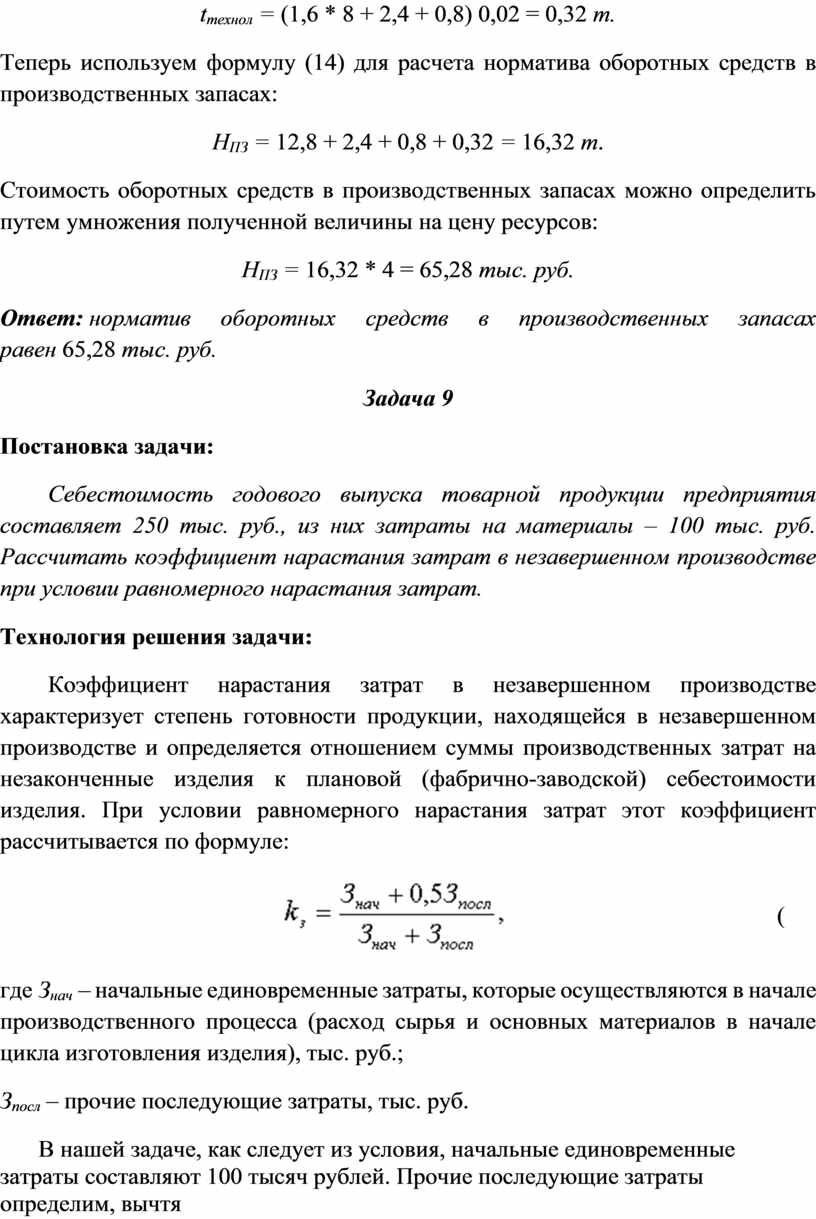

tтехнол = (1,6 * 8 + 2,4 + 0,8) 0,02 = 0,32 т.

Теперь используем формулу (14) для расчета норматива оборотных средств в производственных запасах:

НПЗ = 12,8 + 2,4 + 0,8 + 0,32 = 16,32 т.

Стоимость оборотных средств в производственных запасах можно определить путем умножения полученной величины на цену ресурсов:

НПЗ = 16,32 * 4 = 65,28 тыс. руб.

Ответ: норматив оборотных средств в производственных запасах равен 65,28 тыс. руб.

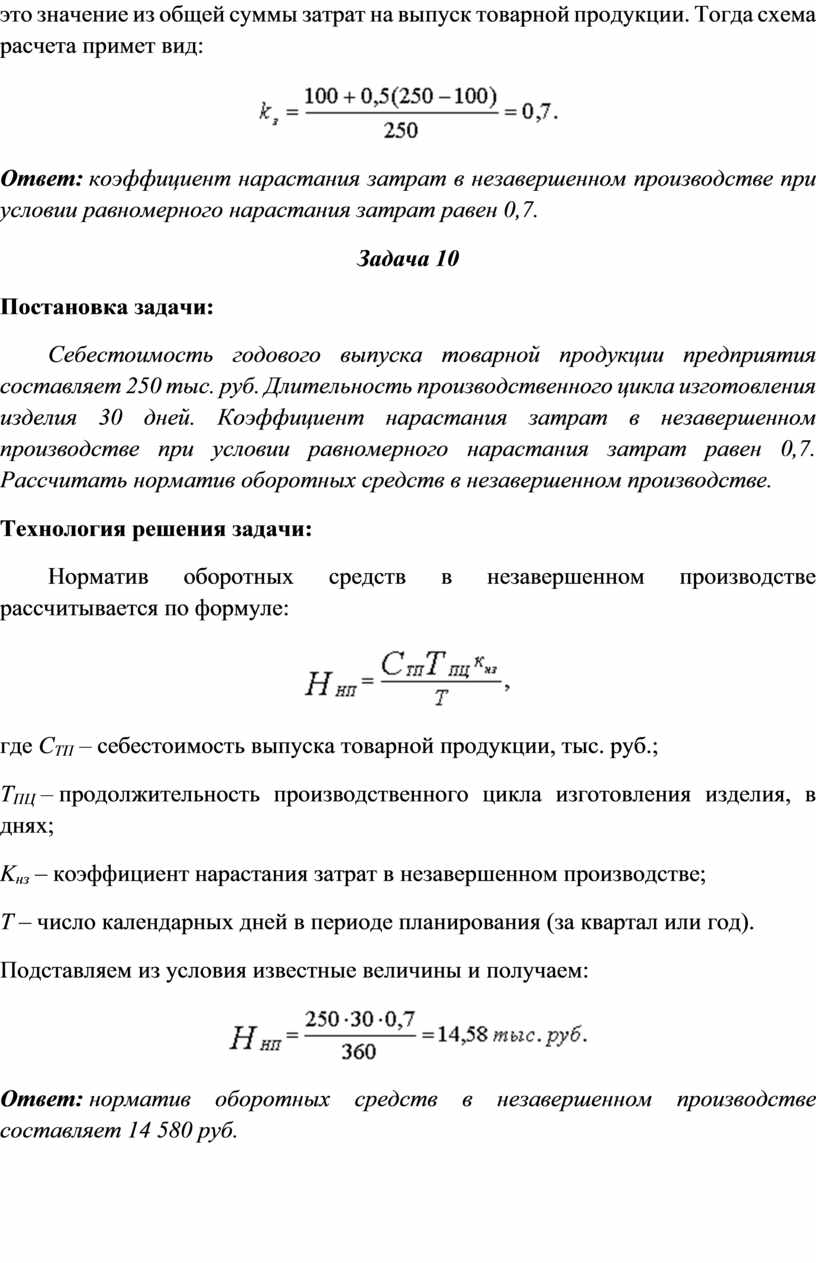

Задача 9

Постановка задачи:

Себестоимость годового выпуска товарной продукции предприятия составляет 250 тыс. руб., из них затраты на материалы – 100 тыс. руб. Рассчитать коэффициент нарастания затрат в незавершенном производстве при условии равномерного нарастания затрат.

Технология решения задачи:

Коэффициент нарастания затрат в незавершенном производстве характеризует степень готовности продукции, находящейся в незавершенном производстве и определяется отношением суммы производственных затрат на незаконченные изделия к плановой (фабрично-заводской) себестоимости изделия. При условии равномерного нарастания затрат этот коэффициент рассчитывается по формуле:

|

|

( |

где Знач – начальные единовременные затраты, которые осуществляются в начале производственного процесса (расход сырья и основных материалов в начале цикла изготовления изделия), тыс. руб.;

Зпосл – прочие последующие затраты, тыс. руб.

В нашей задаче, как следует из условия, начальные единовременные затраты составляют 100 тысяч рублей. Прочие последующие затраты определим, вычтя это значение из общей суммы затрат на выпуск товарной продукции. Тогда схема расчета примет вид:

![]()

Ответ: коэффициент нарастания затрат в незавершенном производстве при условии равномерного нарастания затрат равен 0,7.

Задача 10

Постановка задачи:

Себестоимость годового выпуска товарной продукции предприятия составляет 250 тыс. руб. Длительность производственного цикла изготовления изделия 30 дней. Коэффициент нарастания затрат в незавершенном производстве при условии равномерного нарастания затрат равен 0,7. Рассчитать норматив оборотных средств в незавершенном производстве.

Технология решения задачи:

Норматив оборотных средств в незавершенном производстве рассчитывается по формуле:

|

|

где СТП – себестоимость выпуска товарной продукции, тыс. руб.;

ТПЦ – продолжительность производственного цикла изготовления изделия, в днях;

Kнз – коэффициент нарастания затрат в незавершенном производстве;

Т – число календарных дней в периоде планирования (за квартал или год).

Подставляем из условия известные величины и получаем:

![]()

Ответ: норматив оборотных средств в незавершенном производстве составляет 14 580 руб.

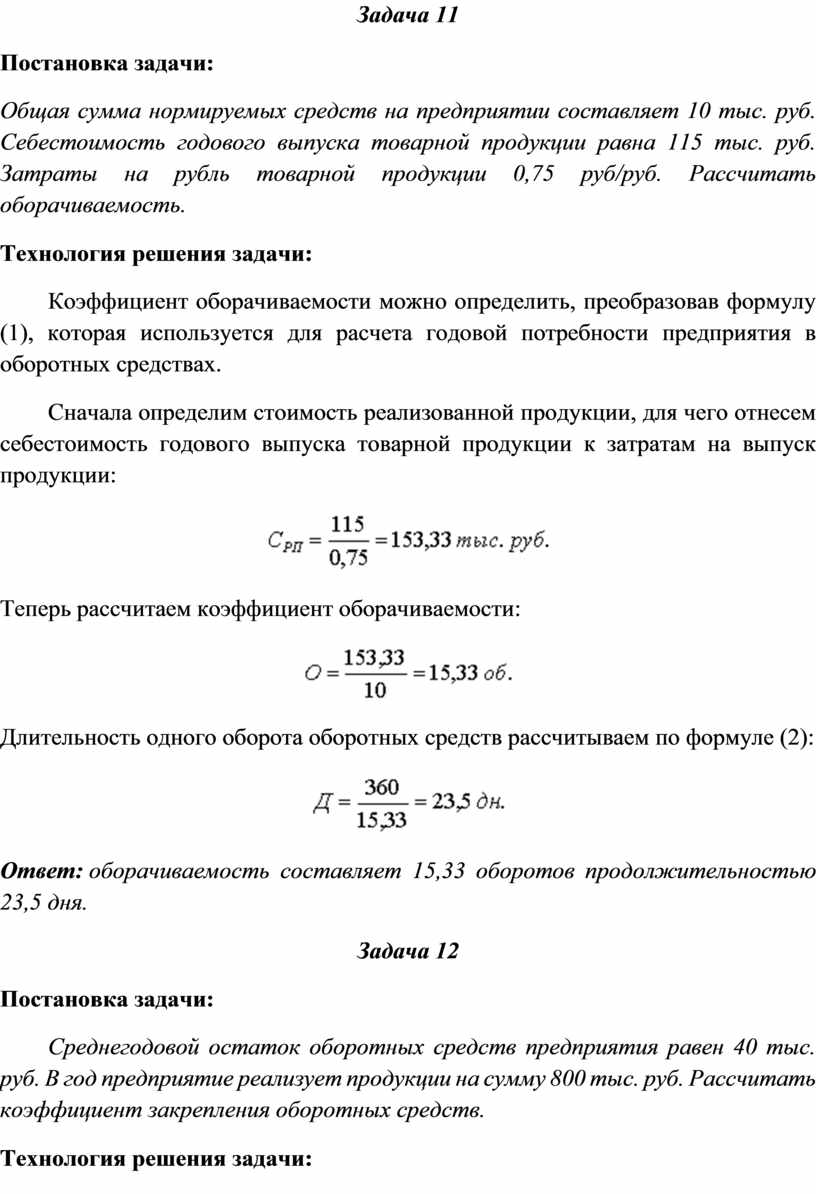

Задача 11

Постановка задачи:

Общая сумма нормируемых средств на предприятии составляет 10 тыс. руб. Себестоимость годового выпуска товарной продукции равна 115 тыс. руб. Затраты на рубль товарной продукции 0,75 руб/руб. Рассчитать оборачиваемость.

Технология решения задачи:

Коэффициент оборачиваемости можно определить, преобразовав формулу (1), которая используется для расчета годовой потребности предприятия в оборотных средствах.

Сначала определим стоимость реализованной продукции, для чего отнесем себестоимость годового выпуска товарной продукции к затратам на выпуск продукции:

Теперь рассчитаем коэффициент оборачиваемости:

![]()

Длительность одного оборота оборотных средств рассчитываем по формуле (2):

Ответ: оборачиваемость составляет 15,33 оборотов продолжительностью 23,5 дня.

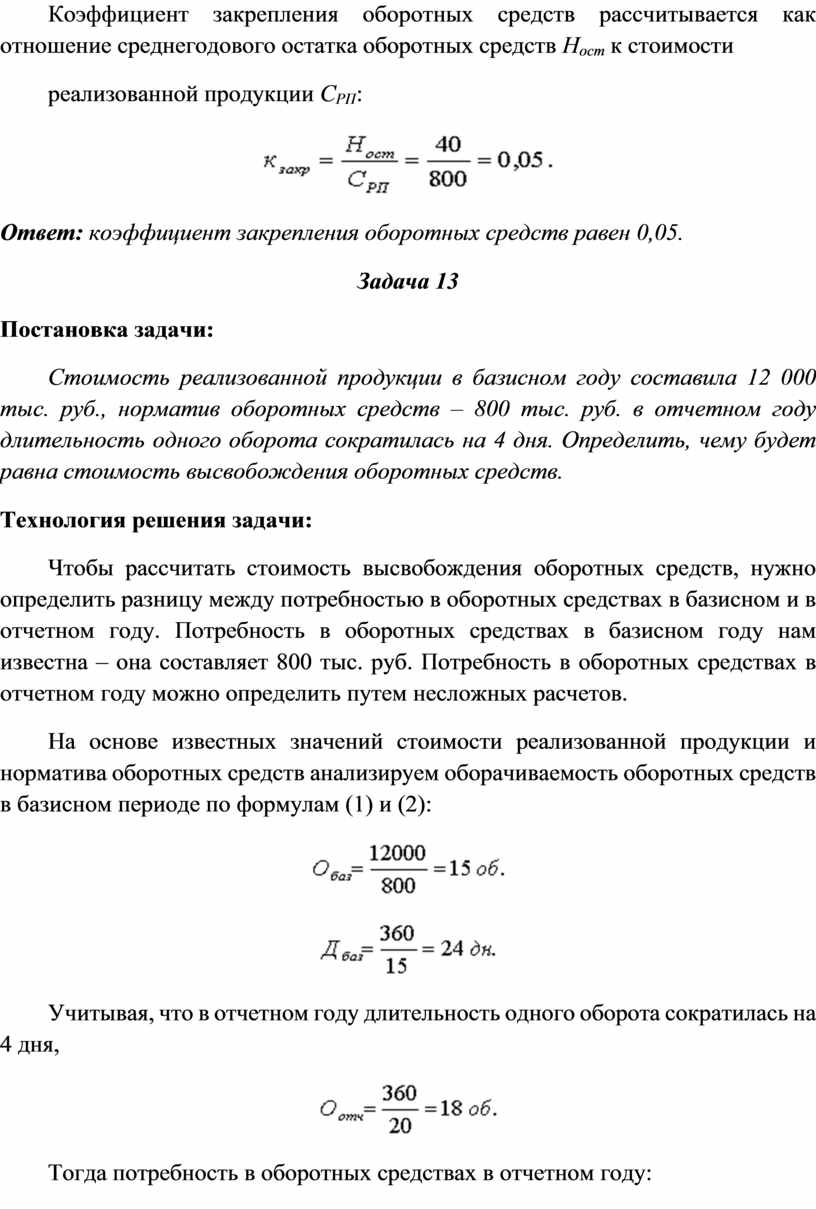

Задача 12

Постановка задачи:

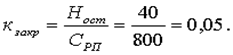

Среднегодовой остаток оборотных средств предприятия равен 40 тыс. руб. В год предприятие реализует продукции на сумму 800 тыс. руб. Рассчитать коэффициент закрепления оборотных средств.

Технология решения задачи:

Коэффициент закрепления оборотных средств рассчитывается как отношение среднегодового остатка оборотных средств Ност к стоимости

реализованной продукции СРП:

Ответ: коэффициент закрепления оборотных средств равен 0,05.

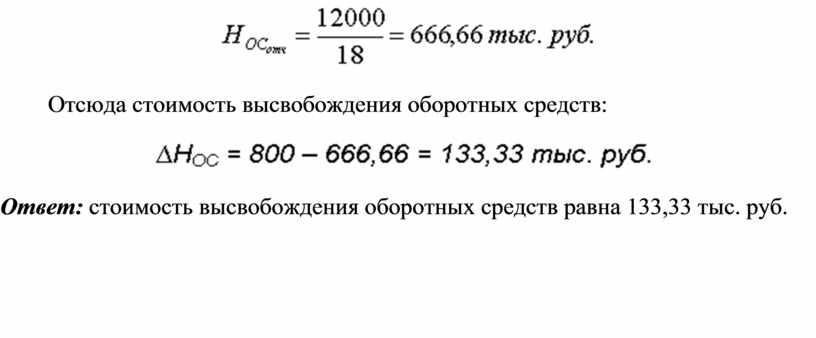

Задача 13

Постановка задачи:

Стоимость реализованной продукции в базисном году составила 12 000 тыс. руб., норматив оборотных средств – 800 тыс. руб. в отчетном году длительность одного оборота сократилась на 4 дня. Определить, чему будет равна стоимость высвобождения оборотных средств.

Технология решения задачи:

Чтобы рассчитать стоимость высвобождения оборотных средств, нужно определить разницу между потребностью в оборотных средствах в базисном и в отчетном году. Потребность в оборотных средствах в базисном году нам известна – она составляет 800 тыс. руб. Потребность в оборотных средствах в отчетном году можно определить путем несложных расчетов.

На основе известных значений стоимости реализованной продукции и норматива оборотных средств анализируем оборачиваемость оборотных средств в базисном периоде по формулам (1) и (2):

![]()

![]()

Учитывая, что в отчетном году длительность одного оборота сократилась на 4 дня,

![]()

Тогда потребность в оборотных средствах в отчетном году:

Отсюда стоимость высвобождения оборотных средств:

![]()

Ответ: стоимость высвобождения оборотных средств равна 133,33 тыс. руб.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.