Поделиться

Задания для рубежного контроля по темам МДК

Раздел 2. МДК 04.02 Основы анализа бухгалтерской отчетности

Тема 2.3. «Анализ формы №2 «Отчет о финансовых результатах»»

Задачи для самостоятельной работы

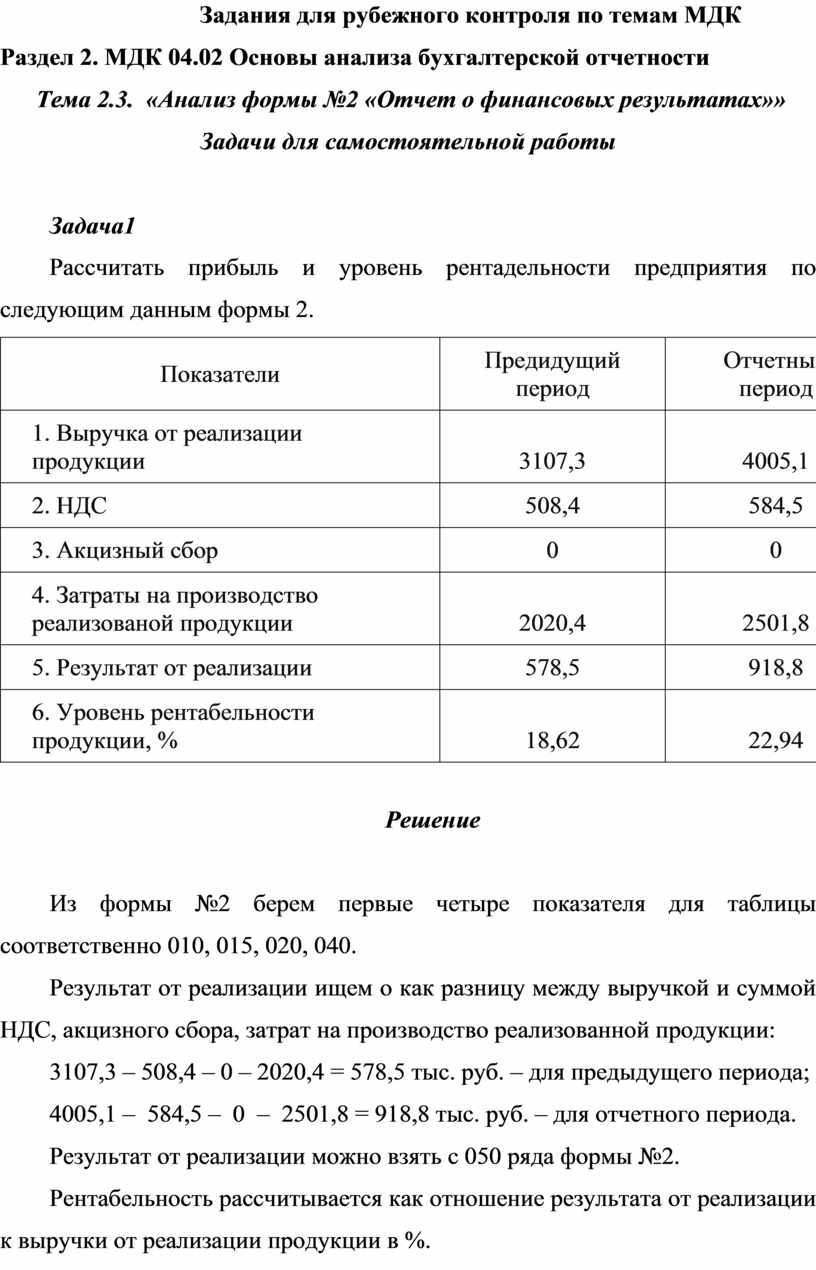

Задача1

Рассчитать прибыль и уровень рентадельности предприятия по следующим данным формы 2.

|

Показатели |

Предидущий период |

Отчетный период |

|

1. Выручка от реализации продукции |

3107,3 |

4005,1 |

|

2. НДС |

508,4 |

584,5 |

|

3. Акцизный сбор |

0 |

0 |

|

4. Затраты на производство реализованой продукции |

2020,4 |

2501,8 |

|

5. Результат от реализации |

578,5 |

918,8 |

|

6. Уровень рентабельности продукции, % |

18,62 |

22,94 |

Решение

Из формы №2 берем первые четыре показателя для таблицы соответственно 010, 015, 020, 040.

Результат от реализации ищем о как разницу между выручкой и суммой НДС, акцизного сбора, затрат на производство реализованной продукции:

3107,3 – 508,4 – 0 – 2020,4 = 578,5 тыс. руб. – для предыдущего периода;

4005,1 – 584,5 – 0 – 2501,8 = 918,8 тыс. руб. – для отчетного периода.

Результат от реализации можно взять с 050 ряда формы №2.

Рентабельность рассчитывается как отношение результата от реализации к выручки от реализации продукции в %.

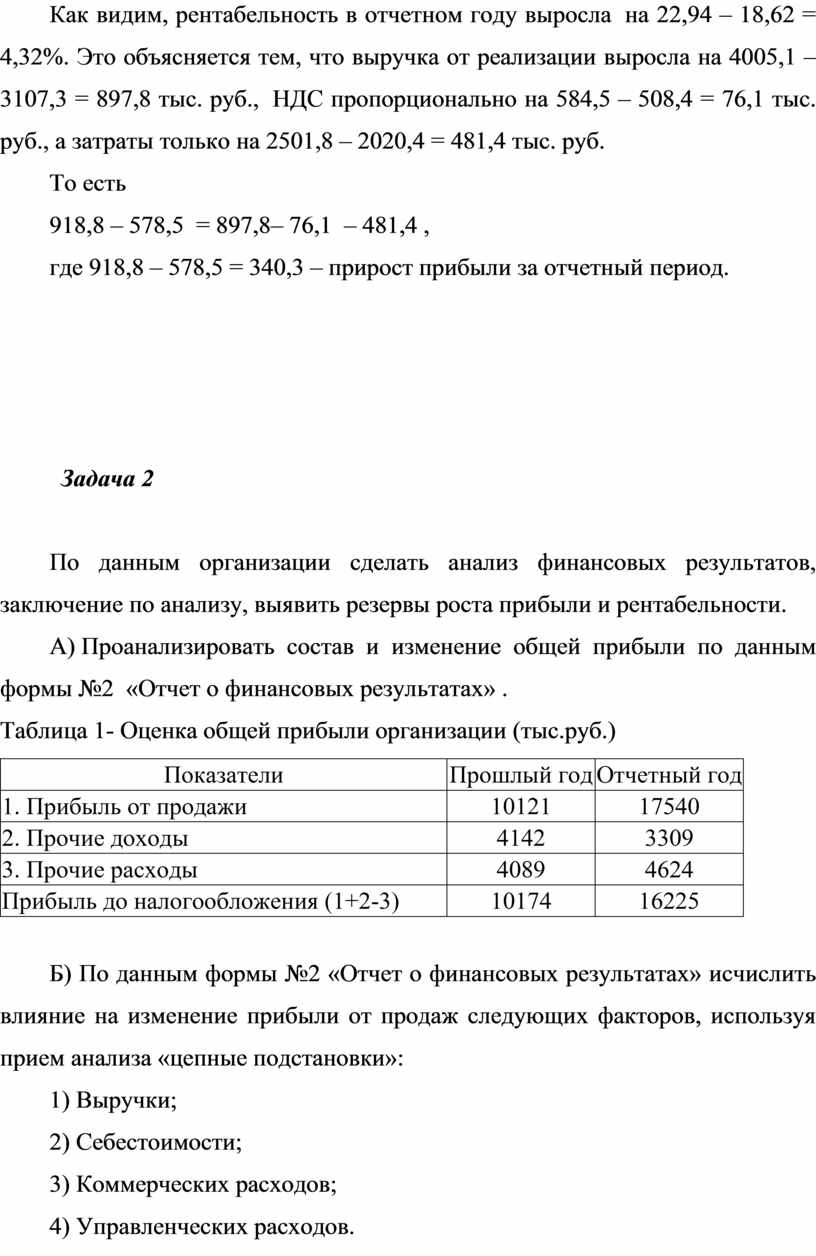

Как видим, рентабельность в отчетном году выросла на 22,94 – 18,62 = 4,32%. Это объясняется тем, что выручка от реализации выросла на 4005,1 – 3107,3 = 897,8 тыс. руб., НДС пропорционально на 584,5 – 508,4 = 76,1 тыс. руб., а затраты только на 2501,8 – 2020,4 = 481,4 тыс. руб.

То есть

918,8 – 578,5 = 897,8– 76,1 – 481,4 ,

где 918,8 – 578,5 = 340,3 – прирост прибыли за отчетный период.

Задача 2

По данным организации сделать анализ финансовых результатов, заключение по анализу, выявить резервы роста прибыли и рентабельности.

А) Проанализировать состав и изменение общей прибыли по данным формы №2 «Отчет о финансовых результатах» .

Таблица 1- Оценка общей прибыли организации (тыс.руб.)

|

Показатели |

Прошлый год |

Отчетный год |

|

1. Прибыль от продажи |

10121 |

17540 |

|

2. Прочие доходы |

4142 |

3309 |

|

3. Прочие расходы |

4089 |

4624 |

|

Прибыль до налогообложения (1+2-3) |

10174 |

16225 |

Б) По данным формы №2 «Отчет о финансовых результатах» исчислить влияние на изменение прибыли от продаж следующих факторов, используя прием анализа «цепные подстановки»:

1) Выручки;

2) Себестоимости;

3) Коммерческих расходов;

4) Управленческих расходов.

Прибыль от продаж = Выручка – себестоимость – коммерческие расходы – управленческие расходы

Таблица 2- Оценка прибыли от продаж (тыс.руб.)

|

Показатели |

Прошлый год |

Отчетный год |

|

Выручка |

56273 |

92346 |

|

Себестоимость |

45470 |

74351 |

|

Коммерческие расходы |

682 |

45 |

|

Административные расходы |

0 |

410 |

|

Прибыль от продаж |

10121 |

17540 |

В) По данным формы №2 «Отчет о финансовых результатах» исчислить влияние на изменение рентабельности продаж, используя прием анализа «цепные подстановки», следующих факторов:

1) Выручки;

2) Себестоимости;

3) Коммерческих расходов;

4) Управленческих расходов.

Рентабельность продаж = (Выручка – себестоимость – коммерческие расходы – управленческие расходы)/ Выручка*100%

Рентабельность исчислить до десятых (0,1)

Таблица 3- Оценка рентабельности продаж (тыс.руб.)

|

Показатели |

Прошлый год |

Отчетный год |

|

Выручка |

56273 |

92346 |

|

Себестоимость |

45470 |

74351 |

|

Коммерческие расходы |

682 |

45 |

|

Административные расходы |

- |

410 |

|

Прибыль от продаж |

10121 |

17540 |

|

Рентабельность продаж, % |

18,0 |

19,0 |

Решение

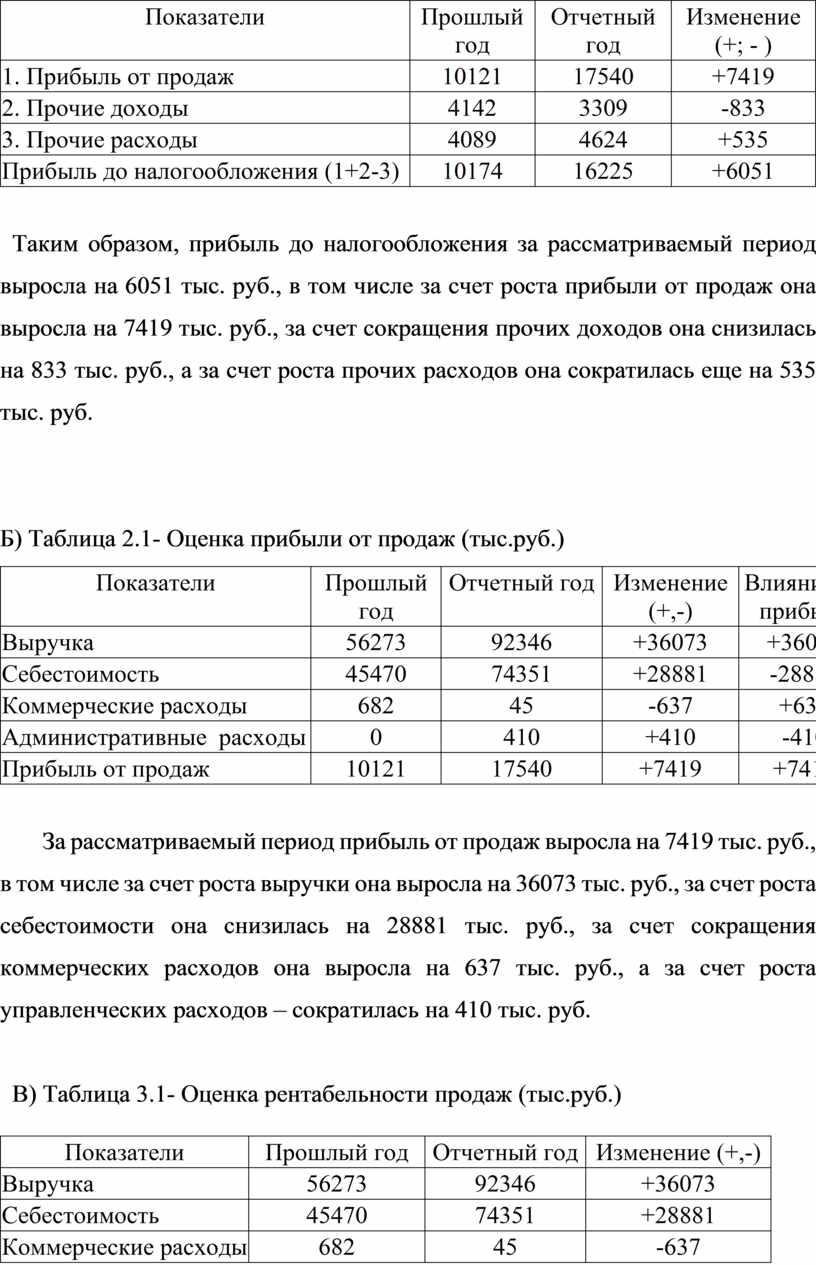

А) Таблица 1.1- Оценка общей прибыли организации (тыс.руб.)

|

Показатели |

Прошлый год |

Отчетный год |

Изменение (+; - ) |

|

1. Прибыль от продаж |

10121 |

17540 |

+7419 |

|

2. Прочие доходы |

4142 |

3309 |

-833 |

|

3. Прочие расходы |

4089 |

4624 |

+535 |

|

Прибыль до налогообложения (1+2-3) |

10174 |

16225 |

+6051 |

Таким образом, прибыль до налогообложения за рассматриваемый период выросла на 6051 тыс. руб., в том числе за счет роста прибыли от продаж она выросла на 7419 тыс. руб., за счет сокращения прочих доходов она снизилась на 833 тыс. руб., а за счет роста прочих расходов она сократилась еще на 535 тыс. руб.

Б) Таблица 2.1- Оценка прибыли от продаж (тыс.руб.)

|

Показатели |

Прошлый год |

Отчетный год |

Изменение (+,-) |

Влияние на прибыль |

|

Выручка |

56273 |

92346 |

+36073 |

+36073 |

|

Себестоимость |

45470 |

74351 |

+28881 |

-28881 |

|

Коммерческие расходы |

682 |

45 |

-637 |

+637 |

|

Административные расходы |

0 |

410 |

+410 |

-410 |

|

Прибыль от продаж |

10121 |

17540 |

+7419 |

+7419 |

За рассматриваемый период прибыль от продаж выросла на 7419 тыс. руб., в том числе за счет роста выручки она выросла на 36073 тыс. руб., за счет роста себестоимости она снизилась на 28881 тыс. руб., за счет сокращения коммерческих расходов она выросла на 637 тыс. руб., а за счет роста управленческих расходов – сократилась на 410 тыс. руб.

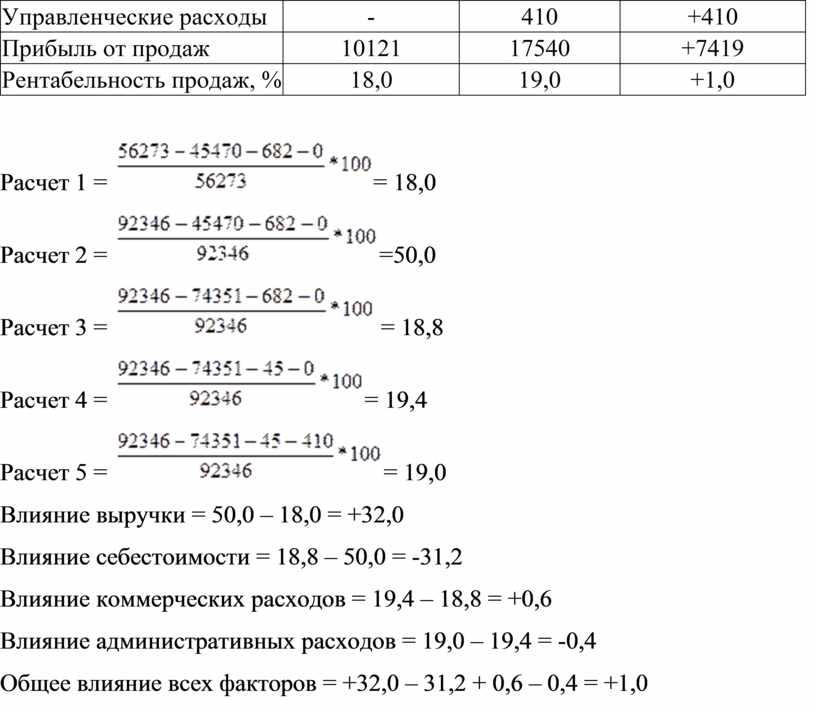

В) Таблица 3.1- Оценка рентабельности продаж (тыс.руб.)

|

Показатели |

Прошлый год |

Отчетный год |

Изменение (+,-) |

|

Выручка |

56273 |

92346 |

+36073 |

|

Себестоимость |

45470 |

74351 |

+28881 |

|

Коммерческие расходы |

682 |

45 |

-637 |

|

Управленческие расходы |

- |

410 |

+410 |

|

Прибыль от продаж |

10121 |

17540 |

+7419 |

|

Рентабельность продаж, % |

18,0 |

19,0 |

+1,0 |

Расчет 1 = ![]() = 18,0

= 18,0

Расчет 2 = ![]() =50,0

=50,0

Расчет 3 = ![]() = 18,8

= 18,8

Расчет 4 = ![]() = 19,4

= 19,4

Расчет 5 = ![]() = 19,0

= 19,0

Влияние выручки = 50,0 – 18,0 = +32,0

Влияние себестоимости = 18,8 – 50,0 = -31,2

Влияние коммерческих расходов = 19,4 – 18,8 = +0,6

Влияние административных расходов = 19,0 – 19,4 = -0,4

Общее влияние всех факторов = +32,0 – 31,2 + 0,6 – 0,4 = +1,0

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.