Поделиться

Задания для рубежного контроля по темам МДК

Раздел 2. МДК 04.02 Основы анализа бухгалтерской отчетности

Тема 2.4. «Анализ формы №3 «Отчет о движении денежных средств»»

Задачи для самостоятельной работы

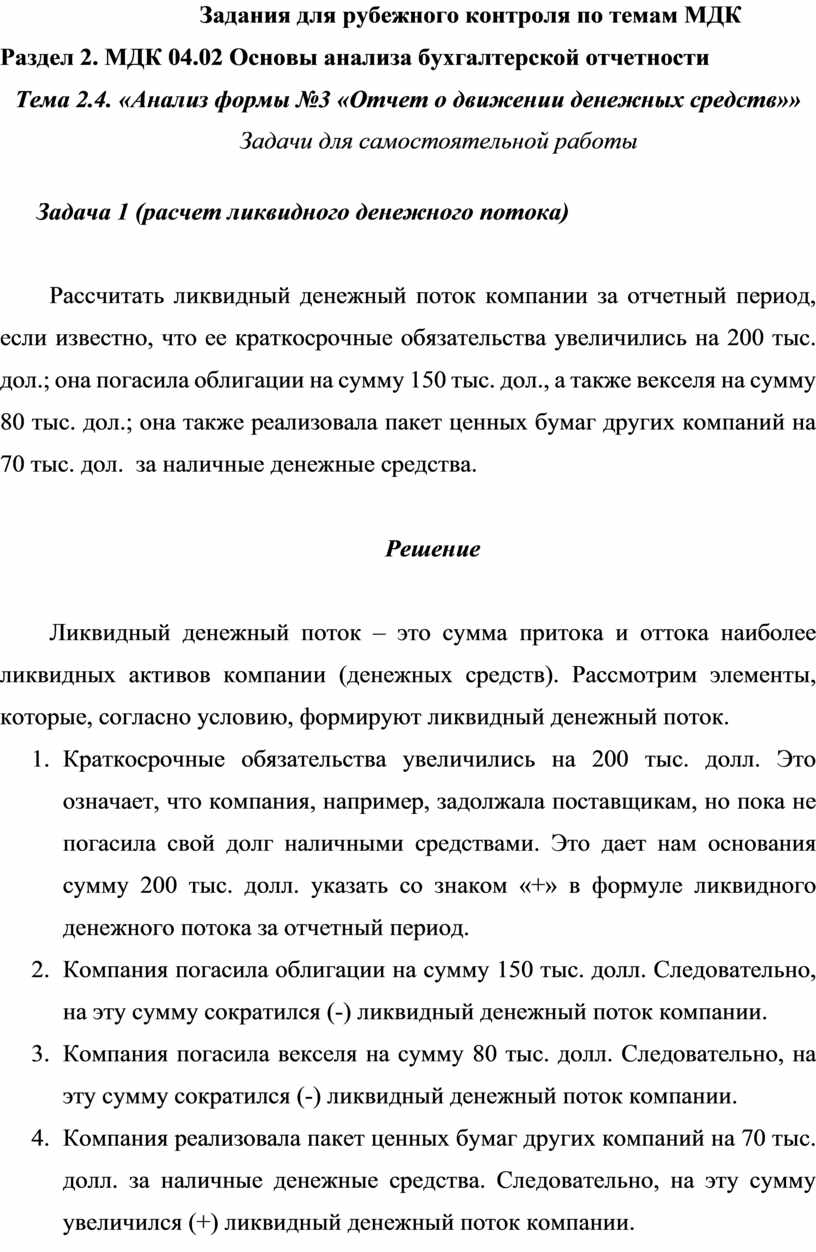

Задача 1 (расчет ликвидного денежного потока)

Рассчитать ликвидный денежный поток компании за отчетный период, если известно, что ее краткосрочные обязательства увеличились на 200 тыс. дол.; она погасила облигации на сумму 150 тыс. дол., а также векселя на сумму 80 тыс. дол.; она также реализовала пакет ценных бумаг других компаний на 70 тыс. дол. за наличные денежные средства.

Решение

Ликвидный денежный поток – это сумма притока и оттока наиболее ликвидных активов компании (денежных средств). Рассмотрим элементы, которые, согласно условию, формируют ликвидный денежный поток.

1. Краткосрочные обязательства увеличились на 200 тыс. долл. Это означает, что компания, например, задолжала поставщикам, но пока не погасила свой долг наличными средствами. Это дает нам основания сумму 200 тыс. долл. указать со знаком «+» в формуле ликвидного денежного потока за отчетный период.

2. Компания погасила облигации на сумму 150 тыс. долл. Следовательно, на эту сумму сократился (-) ликвидный денежный поток компании.

3. Компания погасила векселя на сумму 80 тыс. долл. Следовательно, на эту сумму сократился (-) ликвидный денежный поток компании.

4. Компания реализовала пакет ценных бумаг других компаний на 70 тыс. долл. за наличные денежные средства. Следовательно, на эту сумму увеличился (+) ликвидный денежный поток компании.

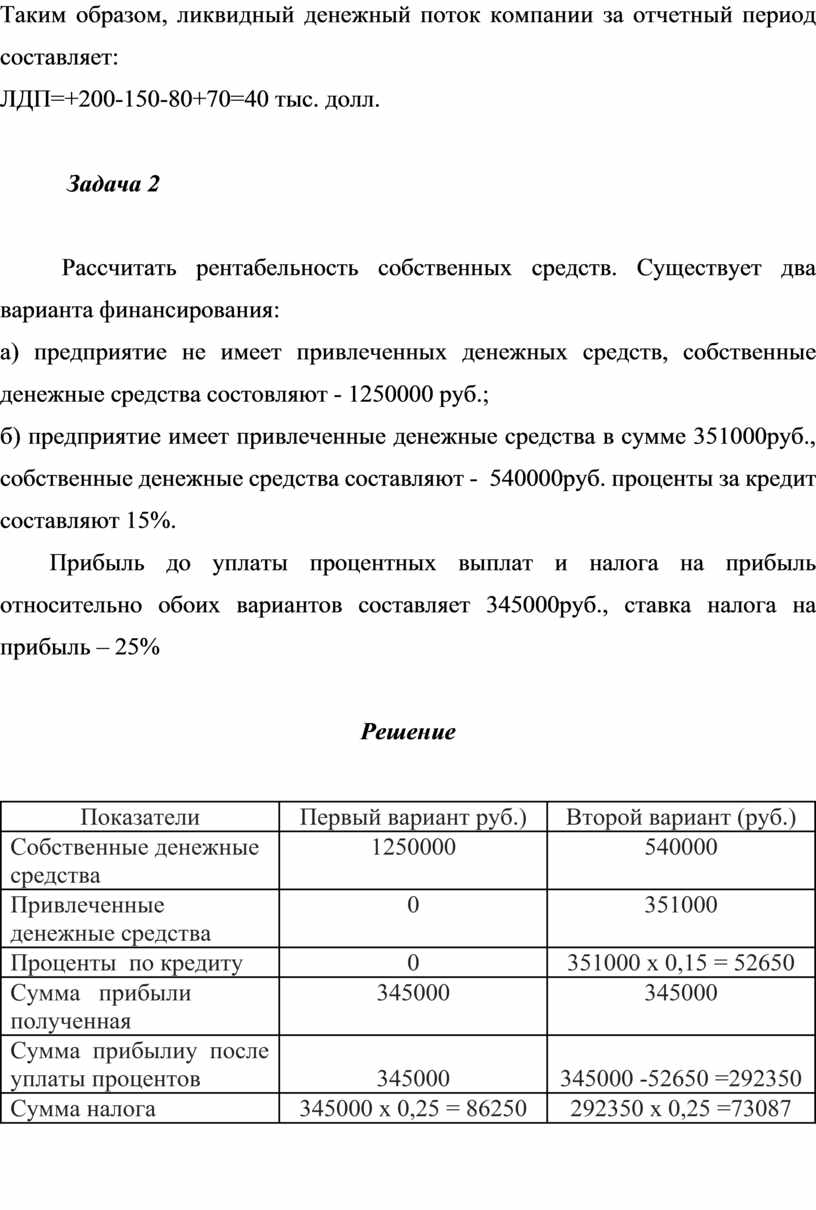

Таким образом, ликвидный денежный поток компании за отчетный период составляет:

ЛДП=+200-150-80+70=40 тыс. долл.

Задача 2

Рассчитать рентабельность собственных средств. Существует два варианта финансирования:

а) предприятие не имеет привлеченных денежных средств, собственные денежные средства состовляют - 1250000 руб.;

б) предприятие имеет привлеченные денежные средства в сумме 351000руб., собственные денежные средства составляют - 540000руб. проценты за кредит составляют 15%.

Прибыль до уплаты процентных выплат и налога на прибыль относительно обоих вариантов составляет 345000руб., ставка налога на прибыль – 25%

Решение

|

Показатели |

Первый вариант руб.) |

Второй вариант (руб.) |

|

Собственные денежные средства |

1250000 |

540000 |

|

Привлеченные денежные средства |

0 |

351000 |

|

Проценты по кредиту |

0 |

351000 х 0,15 = 52650 |

|

Сумма прибыли полученная |

345000 |

345000 |

|

Сумма прибылиу после уплаты процентов |

345000 |

345000 -52650 =292350 |

|

Сумма налога |

345000 х 0,25 = 86250 |

292350 х 0,25 =73087 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.