Поделиться

Задания для рубежного контроля по темам МДК

Раздел 2. МДК 04.02 Основы анализа бухгалтерской отчетности

Тема 2.5. «Анализ показателей отчёта о собственном капитале»

Задачи для самостоятельной работы

Задача 1

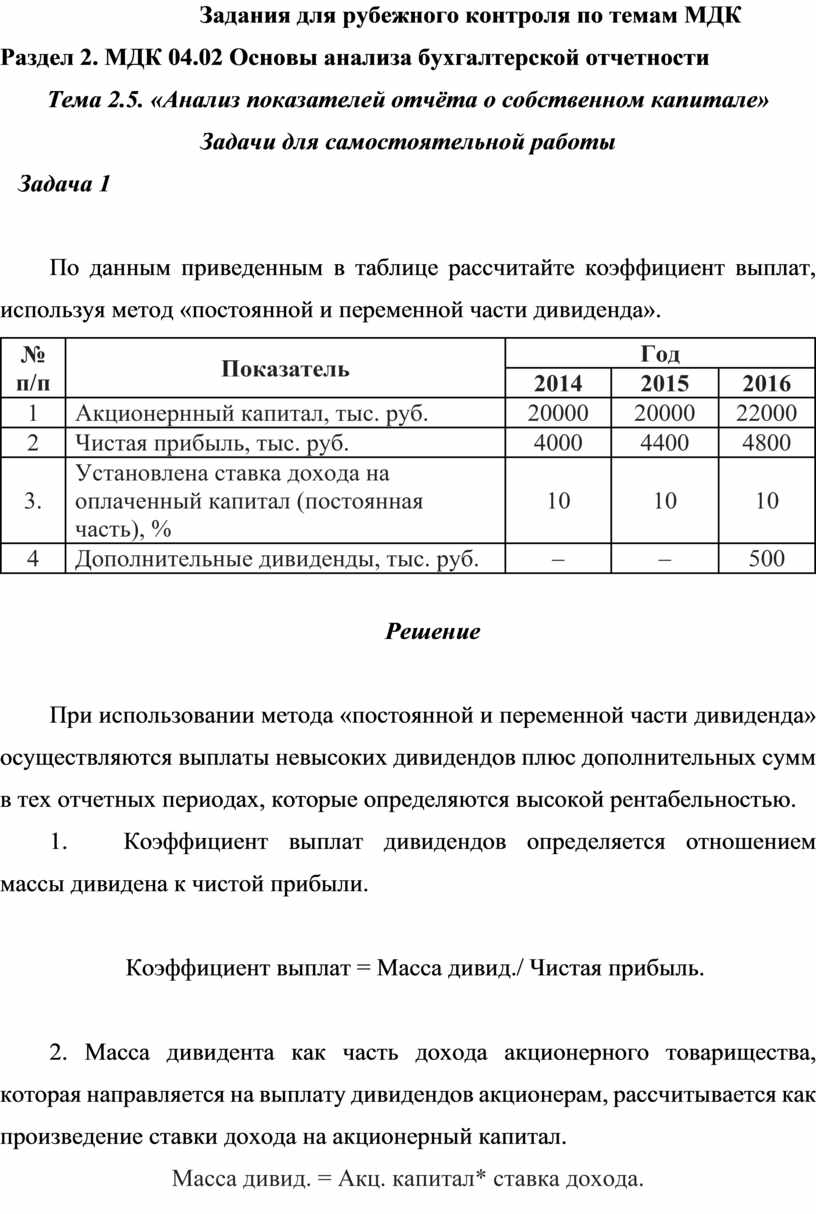

По данным приведенным в таблице рассчитайте коэффициент выплат, используя метод «постоянной и переменной части дивиденда».

|

№ п/п |

Показатель |

Год |

||

|

2014 |

2015 |

2016 |

||

|

1 |

Акционернный капитал, тыс. руб. |

20000 |

20000 |

22000 |

|

2 |

Чистая прибыль, тыс. руб. |

4000 |

4400 |

4800 |

|

3. |

Установлена ставка дохода на оплаченный капитал (постоянная часть), % |

10 |

10 |

10 |

|

4 |

Дополнительные дивиденды, тыс. руб. |

– |

– |

500 |

Решение

При использовании метода «постоянной и переменной части дивиденда» осуществляются выплаты невысоких дивидендов плюс дополнительных сумм в тех отчетных периодах, которые определяются высокой рентабельностью.

1. Коэффициент выплат дивидендов определяется отношением массы дивидена к чистой прибыли.

Коэффициент выплат = Масса дивид./ Чистая прибыль.

2. Масса дивидента как часть дохода акционерного товарищества, которая направляется на выплату дивидендов акционерам, рассчитывается как произведение ставки дохода на акционерный капитал.

Масса дивид. = Акц. капитал* ставка дохода.

|

№ п/п |

Показатель |

Год |

||

|

2014 |

2015 |

216 |

||

|

1 |

Акционерный капитал, тыс. руб. |

20000 |

20000 |

22000 |

|

2 |

Чистая прибыль, тыс. руб. |

4000 |

4400 |

4800 |

|

3 |

Ставка дохода на оплаченный капитал |

10% |

10% |

10% |

|

4 |

Дополнительные дивиденды, тыс. руб |

– |

– |

500 |

|

5 |

Масса дивиденда, тыс. руб. |

20000*10%/100= 2000 |

20000*10%/100= 2000 |

22000*10%/100= 2200+500=2700 |

|

6 |

Коэффициент выплат |

2000/4000 = 0,5 |

2000/4400 = 0,45 |

2700/4800 = 0,56 |

Задача 2

1. Рассчитать рентабельность собственных средств. Существует два варианта финансирования:

а) предприятие не имеет привлеченных денежных средств, собственные денежные средства состовляют - 1250000 руб.;

б) предприятие имеет привлеченные денежные средства в сумме 351000руб., собственные денежные средства составляют - 540000руб. проценты за кредит составляют 15%.

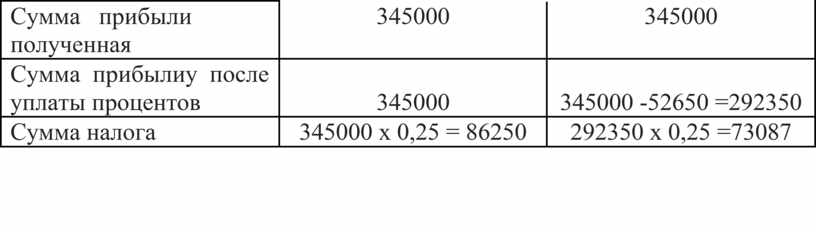

Прибыль до уплаты процентных выплат и налога на прибыль относительно обоих вариантов составляет 345000руб., ставка налога на прибыль – 25%.

Решение

|

Показатели |

Первый вариант руб.) |

Второй вариант (руб.) |

|

Собственные денежные средства |

1250000 |

540000 |

|

Привлеченные денежные средства |

0 |

351000 |

|

Проценты по кредиту |

0 |

351000 х 0,15 = 52650 |

|

Сумма прибыли полученная |

345000 |

345000 |

|

Сумма прибылиу после уплаты процентов |

345000 |

345000 -52650 =292350 |

|

Сумма налога |

345000 х 0,25 = 86250 |

292350 х 0,25 =73087 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.