Поделиться

Загальна

структурна побудова бухгалтерського

обліку в управлінні затратами виробничої діяльності

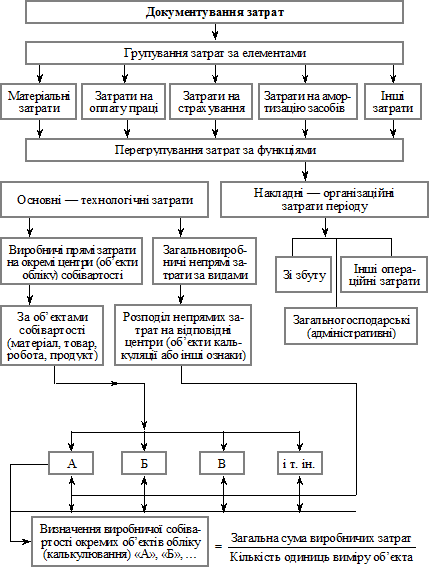

На кожному аспекті (етапі) відбуваються процедури обліку формування затрат за різними показниками фінансового (та внутрішньогосподарського) обліку під час яких потрібно виконати такі роботи:

а) у фінансовому обліку:

Ø документально оформити передачу (запуск) ресурсів у виробничий процес;

Ø на підставі документів визначити та сформувати елементи затрат;

Ø на підставі документів визначити та сформувати функціональні напрямки елементів затрат за ознаками: основні виробничі (технологічні) та накладні (періоду);

Ø визначити та відбити основні технологічні затрати;

Ø визначити та відбити прямі та непрямі накладні затрати стосовно виробничого характеру об’єктів калькулювання (продукту, виробу, послуги роботи);

Ø визначити та відбити накладні затрати періоду по загальному (адміністративному) управлінню;

Ø визначити та відбити затрати зі збуту;

Ø визначити та відбити затрати інші, що належать до операційних;

Ø розподілити непрямі загальновиробничі затрати між об’єктами обліку та визначити виробничу собівартість одиниць виміру об’єкту калькулювання (виріб, послуга робота).

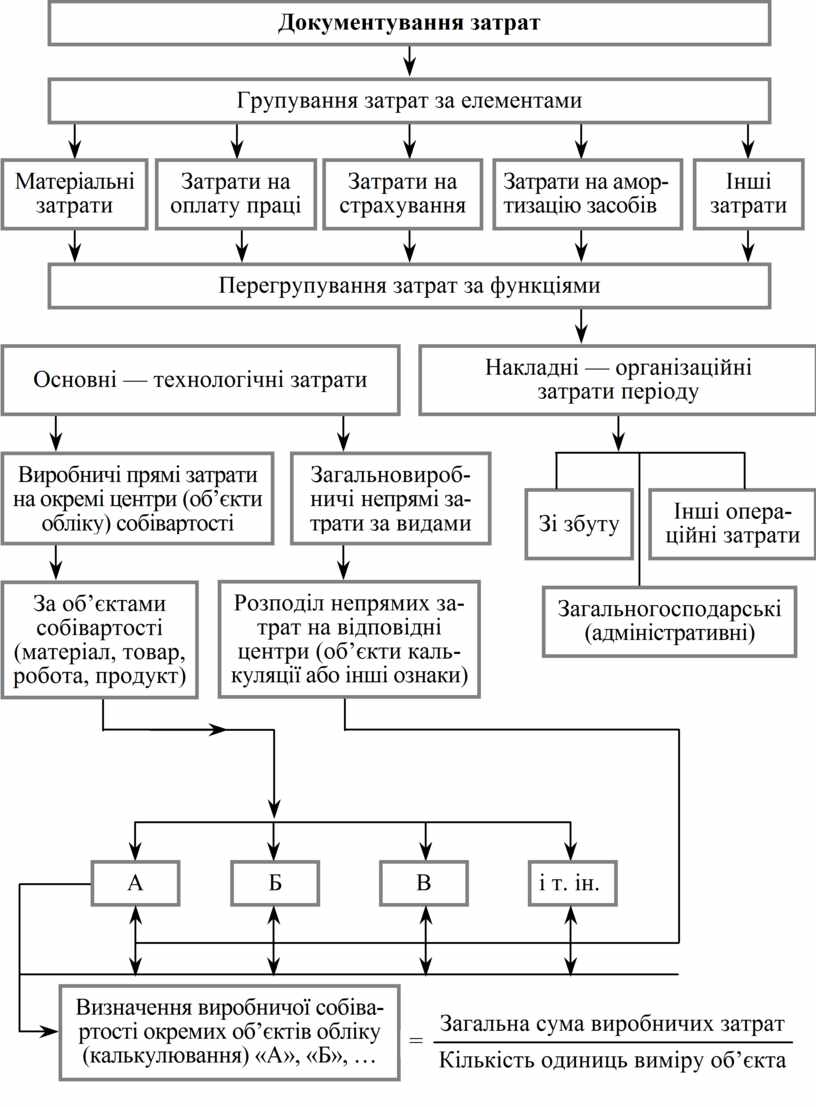

Структурна схема наведена на рис. Б.4.12.

Рис.

Б.4.12. Загальна

побудова бухгалтерського фінансового

обліку в управлінні затратами діяльності

б) У внутрішньогосподарському обліку:

— за вимогами управління на конкретному підприємстві буде проведена подальша деталізація вищенаведених даних та формування потрібних показників (див. р. В. книги).

Як було вище визначено другий етап — процес — це основний етап внутрішньогосподарського обліку. Для фінансового обліку вирішальними є перший — облік використання ресурсів та вихід — облік випуску нового продукту праці (виробу, послуги, роботи) і визначення її собівартості при продажу за фінансовими вимогами при формуванні результатів діяльності — прибутку (збитку).

Наведене означає, що структурна побудова бухгалтерського фінансового обліку затрат виробничої діяльності потребує подальшої деталізації.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.