Поделиться

Тема: «Платежные средства»

Форма: занятие. Цель: повышение уровня теоретических знаний и формирование базовых навыков в области дистанционного банковского обслуживания и осознание воспитанниками необходимости его использования в повседневной жизни.

Задачи: сформировать у воспитанников представления об банковских картах как об инструменте, позволяющем совершать человеку различные операции без использования наличных средств;

-способствовать развитию экономического мышления и поведения рационального потребителя;

-развивать навыки аналитического мышления, обоснованного выбора, предвидения (прогнозирования) последствий своего поведения.

План 1. Вступительное слово воспитателя;

2. Актуализация знаний по предложенной теме;

3. Знакомство с наличными деньгами;

4. Безналичный расчет;

5. Электронные деньги;

6. Рефлексия.

ХОД ЗАНЯТИЯ

1. Вступительное слово воспитателя

Как говорил кот Матроскин: «Чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное, а у нас денег нет». А какие виды денег вы знаете? Скорее всего, вы сразу скажете: наличные деньги, то есть банкноты и монеты с определённым номиналом. Например, банкнота в 1000 рублей или монета в 10 рублей.

Потом, подумав, вы, возможно, добавите иностранные валюты: доллары, евро, британские фунты, японские иены, швейцарские франки и так далее.

Кто-то укажет на безналичные деньги, которые лежат на счёте в банке. А самые продвинутые пользователи финансовых услуг могут упомянуть электронные деньги.

2. Актуализация знаний по предложенной теме

Что же делает деньги деньгами? Деньги — это то, что принимается в качестве платы за товары и услуги. В России оплата товаров и услуг осуществляется в рублях (монетах и банкнотах Банка России).

Многие магазины и торговые центры принимают оплату не только наличными рублями, но и по безналичному расчёту — через банковские карты или денежный перевод. А в интернет-магазинах можно расплатиться ещё и электронными деньгам.

Впрочем, у денег есть и другие не менее важные функции. Деньги играют роль меры стоимости, ведь цены товаров измеряются в денежных единицах. Деньги используются для предоставления и погашения кредита, а также для накопления.

Любые деньги, которые применяются для проведения наличных и безналичных расчётов, и принято называть платёжными средствами.

Как вы уже могли догадаться по определению, платёжные средства можно разделить на две большие группы: наличные платёжные средства и безналичные платёжные средства.

К первой группе относят денежные средства в виде бумажных денег и монет, денежных знаков, то есть всё то, что обычно лежит у нас в кошельке.

Вторая группа платёжных средств — это банковские карты, электронные деньги и дорожные чеки.

У каждого вида платёжных средств есть свои преимущества и недостатки. Важно их знать и уметь правильно оценивать. Тогда вы легко выберете то из них, которое вам больше всего подходит. Давайте более подробно познакомимся с ними.

3. Знакомство с наличными деньгами

Итак, наличные деньги. В нашей стране наличные деньги выпускает Банк России. Он оценивает, сколько денег требует экономика, и запускает производство необходимого количества банкнот и монет.

Банк России не только прогнозирует количество денег, которые нужно напечатать, но и планирует покупюрно: сколько купюр номиналом 5000 рублей, а сколько — 100 рублей, в каких купюрах завезти деньги сургутским нефтяникам, а в каких — в южные регионы, какие купюры нужно изъять из обращения и заменить их новыми и так далее.

Количество наличных денег на руках у населения зависит:

· От того, насколько развиты и распространены современные платёжные инструменты (банковские карты, оплата с помощью мобильной связи и интернета).

· От инфраструктуры (достаточно ли банкоматов, платёжных терминалов, устройств для приёма платёжных карт).

· От масштаба экономики и её потребностей.

Как правило, когда экономика на подъёме, количество денег в стране (так называемая денежная масса, совокупность всех денег в экономике) растёт, в период спада снижается.

Например, в России в 2008—2009 годах, в период кризиса, произошло заметное сжатие денежной массы. В обычной же ситуации и при нормальном развитии экономики количество денег растёт. То есть чем активнее развивается экономика, тем больше она требует денег.

· Количество наличных денег на руках у населения зависит также и от отношения к наличным в стране. В разных странах люди по-разному относятся к наличным деньгам. Например, граждане Швейцарии любят наличные деньги, а жители Швеции к ним равнодушны и более 95 % розничных покупок совершают с помощью электронных платежей.

В современном мире роль наличных денег постепенно уменьшается. И это нормально, ведь деньги постоянно эволюционируют. Бумажные банкноты появились несколько веков тому назад. До этого были монеты из золота и серебра. А ещё раньше в качестве денег использовались различные предметы и даже животные, например зерно, меха, верблюды.

4. Безналичный расчет

Теперь для платежей всё чаще используются безналичные расчёты, которые осуществляются через банковские счета. Чтобы получить доступ к своим деньгам, которые лежат на счёте, необязательно приходить в отделение банка. Вы можете использовать банковские платёжные карты, привязанные к своим счетам, либо дистанционный доступ — через мобильную связь или Интернет.

Современная банковская платёжная карта — это современный удобный инструмент для оплаты товаров и услуг в безналичной форме, хранения и перевозки денег, а при необходимости — снятия наличных.

Все банковские карты можно разделить на три группы:

· карты дебетовые,

· карты дебетовые с овердрафтом,

· карты кредитные.

Каждой из них можно оплатить покупки в магазине, любые товары, билеты на самолёт или поезд в Интернете, аренду апартаментов и машины в заграничной поездке и так далее.

Банковская карта нужна везде, где есть возможность безналичной оплаты товаров и услуг. Конечно, есть много мест, где без наличных денег не обойтись, например на продуктовом рынке, в маленьких сельских магазинчиках или в газетных киосках. Также в России наличные традиционно используют в сделках с недвижимостью.

У кого-то может возникнуть иллюзия, что карта — это и есть деньги, которые постоянно можно тратить. На самом деле карта — это лишь платёжное средство, привязанное к вашему счёту в банке. Пока на счёте есть деньги, вы можете их тратить — это принцип дебетовой карты.

В том случае если вы владелец дебетовой карты с овердрафтом, то вы можете потратить денег больше, чем находится на вашем счёте, но с соблюдением строгих условий:

· в рамках определённого лимита;

· в пределах определённого срока;

· за определённую комиссию;

· с перспективой штрафа за просрочку.

И всё же это удобно. Банк открывает вам кредитную линию, то есть разрешает залезть в его карман. Вы можете брать из этого кармана в рамках лимита деньги неоднократно — гасить задолженность и брать снова. При использовании такой карты все суммы, поступающие на ваш счёт, будут списываться для погашения задолженности.

Если вы владелец кредитной карты, то вам доступны средства банка, которые вы берёте в долг в пределах определённого кредитного лимита. Эти деньги надо будет вернуть в сроки, установленные вашим договором с банком. Получить кредитную карту непросто, ведь банк должен убедится, что вы хороший заёмщик. Используя кредитную карту помните, что банк — это не благотворительная организация. Если вы не успеете вовремя и полностью погасить всю задолженность, то банк начислит вам высокие проценты за пользование кредитом, а также может применять различные штрафные санкции.

Согласно опросу, проведённому Национальным агентством финансовых исследований в 2017 году, 73 % жителей России имеют одну или несколько банковских карт. 63 % населения России пользуется банковскими картами, оформленными работодателем или государством. Это карты для получения зарплаты, стипендии, пенсии и так далее. Многие используют их один или два раза в месяц — только для того, чтобы снять наличные в банкомате. Кредитные карты есть у 19 % россиян.

Особенно удобны банковские карты при поездках за границу. Они не подлежат таможенному декларированию. Вы можете не обменивать заранее рубли на иностранную валюту, а оплачивать все свои расходы при помощи карты.

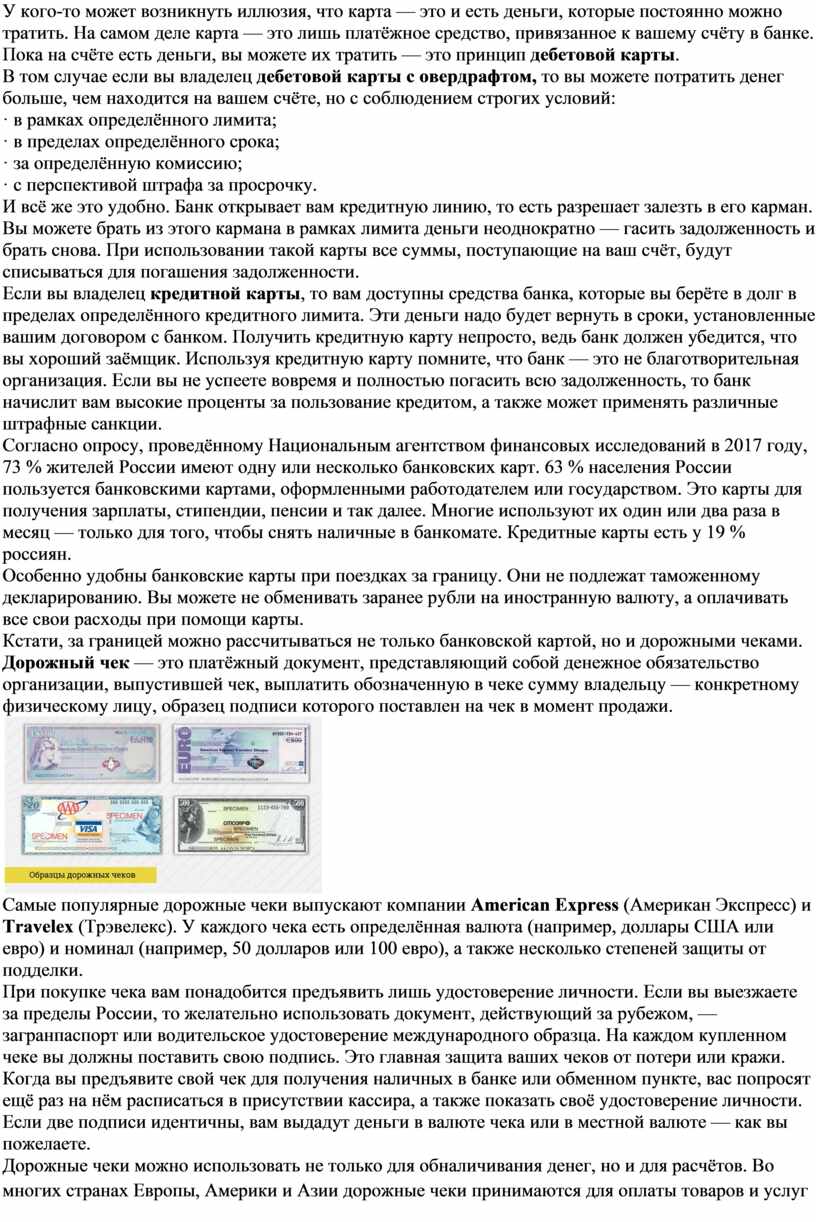

Кстати, за границей можно рассчитываться не только банковской картой, но и дорожными чеками.

Дорожный чек — это платёжный документ, представляющий собой денежное обязательство организации, выпустившей чек, выплатить обозначенную в чеке сумму владельцу — конкретному физическому лицу, образец подписи которого поставлен на чек в момент продажи.

Самые популярные дорожные чеки выпускают компании American Express (Американ Экспресс) и Travelex (Трэвелекс). У каждого чека есть определённая валюта (например, доллары США или евро) и номинал (например, 50 долларов или 100 евро), а также несколько степеней защиты от подделки.

При покупке чека вам понадобится предъявить лишь удостоверение личности. Если вы выезжаете за пределы России, то желательно использовать документ, действующий за рубежом, — загранпаспорт или водительское удостоверение международного образца. На каждом купленном чеке вы должны поставить свою подпись. Это главная защита ваших чеков от потери или кражи. Когда вы предъявите свой чек для получения наличных в банке или обменном пункте, вас попросят ещё раз на нём расписаться в присутствии кассира, а также показать своё удостоверение личности. Если две подписи идентичны, вам выдадут деньги в валюте чека или в местной валюте — как вы пожелаете.

Дорожные чеки можно использовать не только для обналичивания денег, но и для расчётов. Во многих странах Европы, Америки и Азии дорожные чеки принимаются для оплаты товаров и услуг в магазинах, гостиницах и ресторанах. Сдачу вам выдадут наличными в местной валюте. Впрочем, это не относится к России, где дорожные чеки приравниваются к иностранной валюте. Поэтому расплачиваться ими запрещено. Если с вашими чеками что-то случится, вы можете не бояться потери денег. Вам нужно сразу позвонить в центр компании-эмитента и сообщить об утрате чеков. Дорожные чеки будут бесплатно восстановлены в течение 24 часов.

5. Электронные деньги

Ещё одним видом платёжных средств, который в последнее время завоёвывает популярность, являются электронные деньги — это новый вид платёжных инструментов, который уже успел получить широкое применение при совершении покупок в интернет-магазинах.

Фактически это те же самые деньги, но лежат они в электронном «кошельке». Информацию о том, сколько средств лежит в вашем электронном кошельке, хранит оператор электронных денег. В России операторами электронных денег могут быть только кредитные организации (банки или небанковские кредитные организации).

Электронными деньгами можно оплатить товары и услуги, а также их можно передать другому человеку, положить или снять.

Можно выделить три характерные черты электронных денег, которые отличают их от других видов безналичных способов оплаты (например, банковских карт):

Электронные деньги выпускаются без открытия счёта;

Открыть электронный кошелёк можно дистанционно (без визита в банк или встречи с сотрудником банка);

Электронный кошелёк может быть анонимным, то есть вы можете открыть электронный кошелёк на небольшую сумму, не указывая своё имя и данные паспорта.

В мире существует много систем электронных денег. У каждой свои особенности. Есть системы, позволяющие проводить операции анонимно, а есть системы, требующие обязательной идентификации пользователя. В России наиболее популярны системы WebMoney (Вебмани) и «Яндекс.Деньги». Самая известная система электронных денег в мире — PayPal (Пейпал).

Принцип работы разных электронных платёжных систем примерно одинаков. Вначале вы должны зарегистрироваться, указав свои данные: имя, адрес электронной почты, номер мобильного телефона. После прохождения регистрации и возможной проверки данных вы получаете электронный кошелёк. Доступом к нему служит пароль, который вы указали при регистрации. Пароль от электронного кошелька — это такая же секретная информация, как и PIN-код банковской карты.

Если интернет-магазин принимает к оплате электронные деньги вашей системы, то для совершения покупки вам достаточно будет указать свой идентификатор и пароль.

Как правило, при оплате товаров комиссии вы не платите (её удерживают с продавца). При переводе денег другому лицу в рамках той же системы взимается комиссия от 1 до 5 %. Если при переводе происходит конвертация в другую валюту, то комиссия становится ещё выше.

Пополнять электронный кошелёк можно по-разному в зависимости от конкретной системы, например наличными через платёжный терминал или безналичным переводом с банковского счёта.

В некоторых системах есть возможность привязать свой кошелёк к банковской карте, и тогда при каждой покупке сумма платежа будет автоматически списываться с вашей карты. Выводить деньги из электронного кошелька гораздо труднее. Обычно это делается переводом денег на банковский счёт, за что банк удерживает комиссию.

Электронные деньги чаще всего используют для небольших платежей в Интернете. Это быстро и удобно. В принципе, такие платежи можно совершать и с помощью банковских карт, но в случае кражи данных потери при оплате картой будут существенно выше, чем при использовании электронного кошелька.

Электронные деньги — это не отдельная валюта, а особая форма расчётов наряду с наличными деньгами и счётом в банке. Их выпуск и оборот контролирует государство. Это означает, что в случае кражи электронных денег вы можете обратиться в полицию, а с доходов, полученных электронными деньгами, нужно заплатить налоги.

6. Рефлексия

В конце нашего занятия давайте попробуем ответить на следующие вопросы.

1. В чём преимущества и недостатки наличной и безналичной форм оплаты?

2. Какие средства платежа можно использовать в России? В чём преимущества и недостатки каждого из них?

3. В чём преимущества и недостатки дебетовой и кредитной карт?

4. Какие средства платежа можно использовать при поездках за рубеж? Какие из них, на ваш взгляд, удобнее всего?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.