Поделиться

Для учета сумм наличных денег, полученных

организацией с применением контрольно-кассовых машин (ККМ), ведется специальный

журнал. Существует два вида такого журнала:

Организация может иметь только одну главную

кассу и сколько угодно операционных касс. Главная касса организации

осуществляет прием денежной выручки из операционных касс. На каждую

операционную кассу заводят отдельный журнал кассира-операциониста.

Журнал применяется для учета операций по приходу

и расходу наличных денег (выручки) по каждой ККМ организации, а также является

контрольно-регистрационным документом показаний счетчиков.

Журнал ведется кассиром-операционистом. Все

записи должны быть указаны в хронологическом порядке чернилами или шариковой

ручкой. На одной строке журнала отражают операции за один рабочий день или

смену кассира-операциониста. Основанием для записи являются Z-отчеты, снятые с

ККТ.

Подготовка журнала к работе осуществляется

аналогично подготовке кассовой книги. Журнал должен быть прошнурован, пронумерован и скреплен

подписями налогового инспектора, руководителя и главного (старшего) бухгалтера

и печатью организации. На последнем листе журнала указывают общее количество

листов в журнале. Для этого на последней странице делают запись: "в

журнале пронумеровано и прошнуровано ____ листов".

Заполнение и ведение журнала кассира

В начале рабочего дня (смены)

кассир-операционист в графах с 1-го по 3-го указывает дату (смену), номер

отдела (секции), свою фамилию, имя и отчество.

Образец оформления

обложки

журнала кассира-операциониста

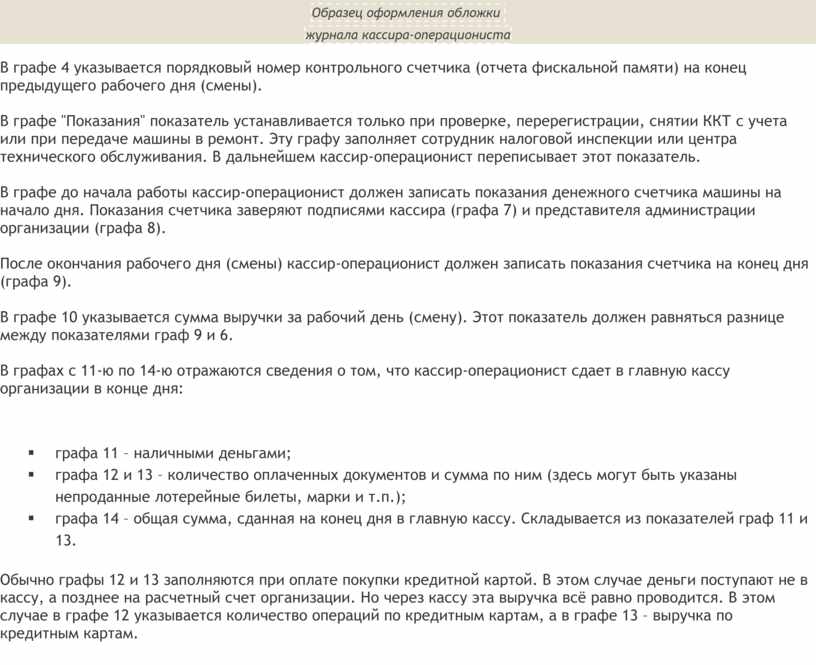

В графе 4 указывается порядковый номер контрольного

счетчика (отчета фискальной памяти) на конец предыдущего рабочего дня (смены).

В графе "Показания" показатель

устанавливается только при проверке, перерегистрации, снятии ККТ с учета или

при передаче машины в ремонт. Эту графу заполняет сотрудник налоговой инспекции

или центра технического обслуживания. В дальнейшем кассир-операционист

переписывает этот показатель.

В графе до начала работы кассир-операционист

должен записать показания денежного счетчика машины на начало дня. Показания

счетчика заверяют подписями кассира (графа 7) и представителя администрации

организации (графа 8).

После окончания рабочего дня (смены)

кассир-операционист должен записать показания счетчика на конец дня (графа 9).

В графе 10 указывается сумма выручки за рабочий

день (смену). Этот показатель должен равняться разнице между показателями граф

9 и 6.

В графах с 11-ю по 14-ю отражаются сведения о

том, что кассир-операционист сдает в главную кассу организации в конце дня:

Обычно графы 12 и 13 заполняются при оплате

покупки кредитной картой. В этом случае деньги поступают не в кассу, а позднее

на расчетный счет организации. Но через кассу эта выручка всё равно проводится.

В этом случае в графе 12 указывается количество операций по кредитным картам, а

в графе 13 – выручка по кредитным картам.

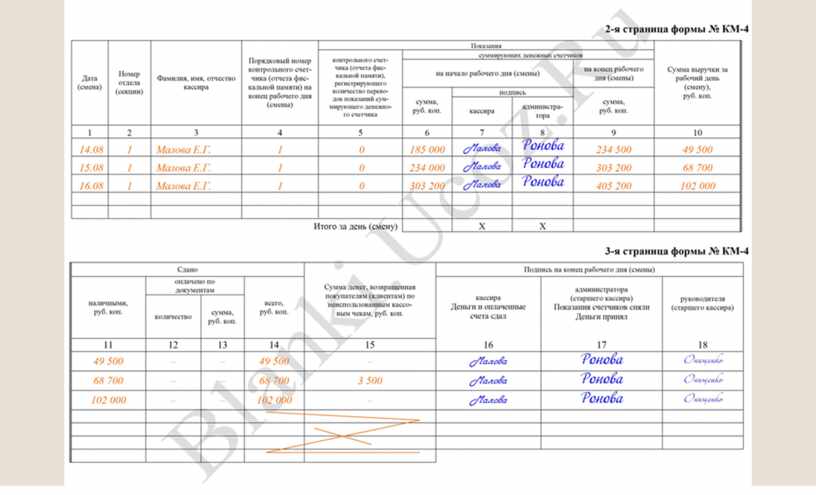

Образец заполнения листов формы № КМ-4

ВНИМАНИЕ! Сумма по

Z-отчету из-за этого не соответствует наличности.

В графе 15 журнала записываются суммы,

выписанные по возвращенным покупателями (клиентами) чекам, на основании данных

акта о возврате денежных сумм покупателям (клиентам) по неиспользованным

кассовым чекам (форма № КМ-3), а также количество напечатанных за рабочий день

(смену) нулевых чеков.

В конце рабочего дня (смены) кассир

составляет справку-отчет кассира-операциониста (форма № КМ-6). Вместе с отчетом кассир

сдает выручку старшему кассиру по приходному кассовому ордеру.

После снятия показаний счетчиков на конец дня,

проверке фактической суммы выручки, сделанные в журнале

кассиром-операционистом, записи подтверждаются подписями кассира, старшего

кассира и администратора организации. Для этого предназначены графы с 16-й по

18-ю. в организации должны быть утверждены приказами конкретные лица, которые

проверяют, принимают и подтверждают сданную кассиром выручку.

При расхождении результатов сумм на контрольной

ленте с выручкой выясняется причина расхождения, а выявленные недостачи или

излишки заносятся в соответствующие графы журнала кассира-операциониста.

Подчистки и помарки в журнале не допускаются. Если

в журнал вносятся исправления, они должны оговариваться и заверяться подписями

кассира-операциониста, руководителя и главного (старшего) бухгалтера

организации.

Заполненный журнал хранится в организации пять

лет.

Если организация использует несколько ККТ, то

дополнительно заполняют форму № КМ-7 – сведения о показаниях счетчиков ККМ и выручке

организации.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.