Поделиться

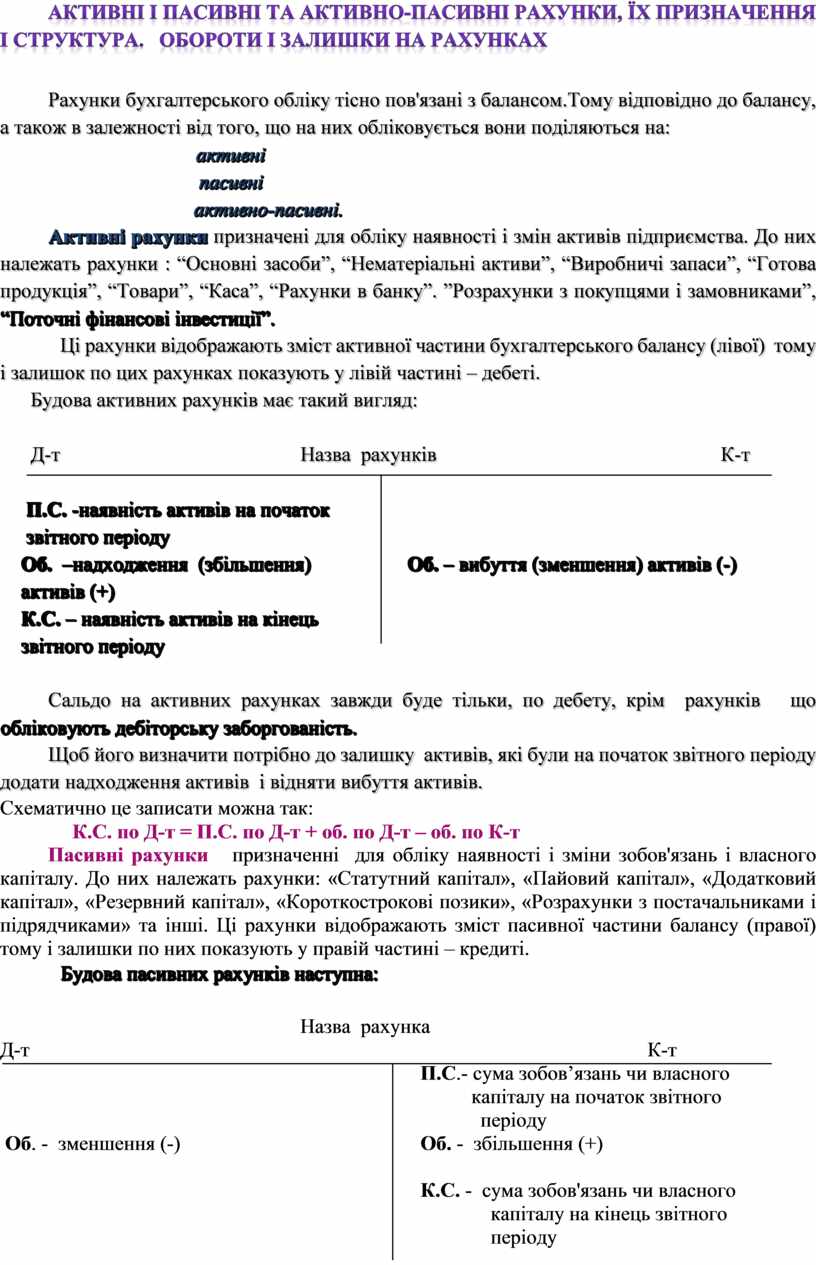

Активні і пасивні та активно-пасивні рахунки, їх призначення і структура. Обороти і залишки на рахунках

Рахунки бухгалтерського обліку тісно пов'язані з балансом.Тому відповідно до балансу, а також в залежності від того, що на них обліковується вони поділяються на:

активні

пасивні

активно-пасивні.

Активні рахунки призначені для обліку наявності і змін активів підприємства. До них належать рахунки : “Основні засоби”, “Нематеріальні активи”, “Виробничі запаси”, “Готова продукція”, “Товари”, “Каса”, “Рахунки в банку”. ”Розрахунки з покупцями і замовниками”, “Поточні фінансові інвестиції”.

Ці рахунки відображають зміст активної частини бухгалтерського балансу (лівої) тому і залишок по цих рахунках показують у лівій частині – дебеті.

Будова активних рахунків має такий вигляд:

Д-т Назва рахунків К-т

|

П.С. -наявність активів на початок

звітного періоду

Об. –надходження (збільшення) Об. – вибуття (зменшення) активів (-)

активів (+)

К.С. – наявність активів на кінець

звітного періоду

Сальдо на активних рахунках завжди буде тільки, по дебету, крім рахунків що обліковують дебіторську заборгованість.

Щоб його визначити потрібно до залишку активів, які були на початок звітного періоду додати надходження активів і відняти вибуття активів.

Схематично це записати можна так:

К.С. по Д-т = П.С. по Д-т + об. по Д-т – об. по К-т

Пасивні рахунки призначенні для обліку наявності і зміни зобов'язань і власного капіталу. До них належать рахунки: «Статутний капітал», «Пайовий капітал», «Додатковий капітал», «Резервний капітал», «Короткострокові позики», «Розрахунки з постачальниками і підрядчиками» та інші. Ці рахунки відображають зміст пасивної частини балансу (правої) тому і залишки по них показують у правій частині – кредиті.

Будова пасивних рахунків наступна:

Назва рахунка

Д-т К-т

![]()

![]() П.С.-

сума зобов’язань чи власного

П.С.-

сума зобов’язань чи власного

капіталу на початок звітного

періоду

Об. - зменшення (-) Об. - збільшення (+)

К.С. - сума зобов'язань чи власного

капіталу на кінець звітного періоду

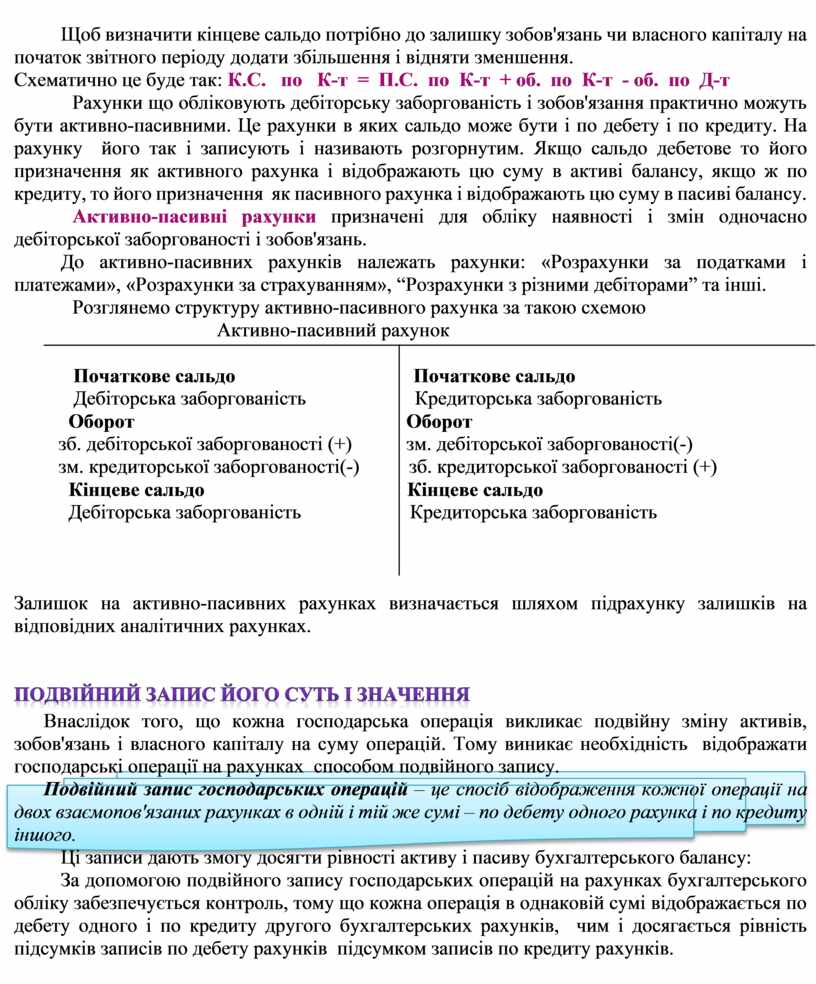

Щоб визначити кінцеве сальдо потрібно до залишку зобов'язань чи власного капіталу на початок звітного періоду додати збільшення і відняти зменшення.

Схематично це буде так: К.С. по К-т = П.С. по К-т + об. по К-т - об. по Д-т

Рахунки що обліковують дебіторську заборгованість і зобов'язання практично можуть бути активно-пасивними. Це рахунки в яких сальдо може бути і по дебету і по кредиту. На рахунку його так і записують і називають розгорнутим. Якщо сальдо дебетове то його призначення як активного рахунка і відображають цю суму в активі балансу, якщо ж по кредиту, то його призначення як пасивного рахунка і відображають цю суму в пасиві балансу.

Активно-пасивні рахунки призначені для обліку наявності і змін одночасно дебіторської заборгованості і зобов'язань.

До активно-пасивних рахунків належать рахунки: «Розрахунки за податками і платежами», «Розрахунки за страхуванням», “Розрахунки з різними дебіторами” та інші.

Розглянемо структуру активно-пасивного рахунка за такою схемою

Активно-пасивний рахунок

|

Початкове сальдо Початкове сальдо

Дебіторська заборгованість Кредиторська заборгованість

Оборот Оборот

зб. дебіторської заборгованості (+) зм. дебіторської заборгованості(-)

зм. кредиторської заборгованості(-) зб. кредиторської заборгованості (+)

Кінцеве сальдо Кінцеве сальдо

Дебіторська заборгованість Кредиторська заборгованість

Залишок на активно-пасивних рахунках визначається шляхом підрахунку залишків на відповідних аналітичних рахунках.

Подвійний запис його суть і значення

Внаслідок того, що

кожна господарська операція викликає подвійну зміну активів, зобов'язань і

власного капіталу на суму операцій. Тому виникає необхідність відображати

господарські операції на рахунках способом подвійного запису.

Внаслідок того, що

кожна господарська операція викликає подвійну зміну активів, зобов'язань і

власного капіталу на суму операцій. Тому виникає необхідність відображати

господарські операції на рахунках способом подвійного запису.

Подвійний запис господарських операцій – це спосіб відображення кожної операції на двох взаємопов'язаних рахунках в одній і тій же сумі – по дебету одного рахунка і по кредиту іншого.

Ці записи дають змогу досягти рівності активу і пасиву бухгалтерського балансу:

За допомогою подвійного запису господарських операцій на рахунках бухгалтерського обліку забезпечується контроль, тому що кожна операція в однаковій сумі відображається по дебету одного і по кредиту другого бухгалтерських рахунків, чим і досягається рівність підсумків записів по дебету рахунків підсумком записів по кредиту рахунків.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.