Поделиться

Лекция: Анализ финансового состояния деятельности страховых организаций

План:

1. Понятие, оценка финансовой устойчивости и факторы, ее определяющие.

2. Общая оценка динамики и структуры статей бухгалтерского баланса.

3. Анализ динамики показателей структуры активов.

4. Анализ динамики показателей структуры источников средств

5. Определение стоимости и анализ чистых активов.

6. Анализ собственных средств (капитала).

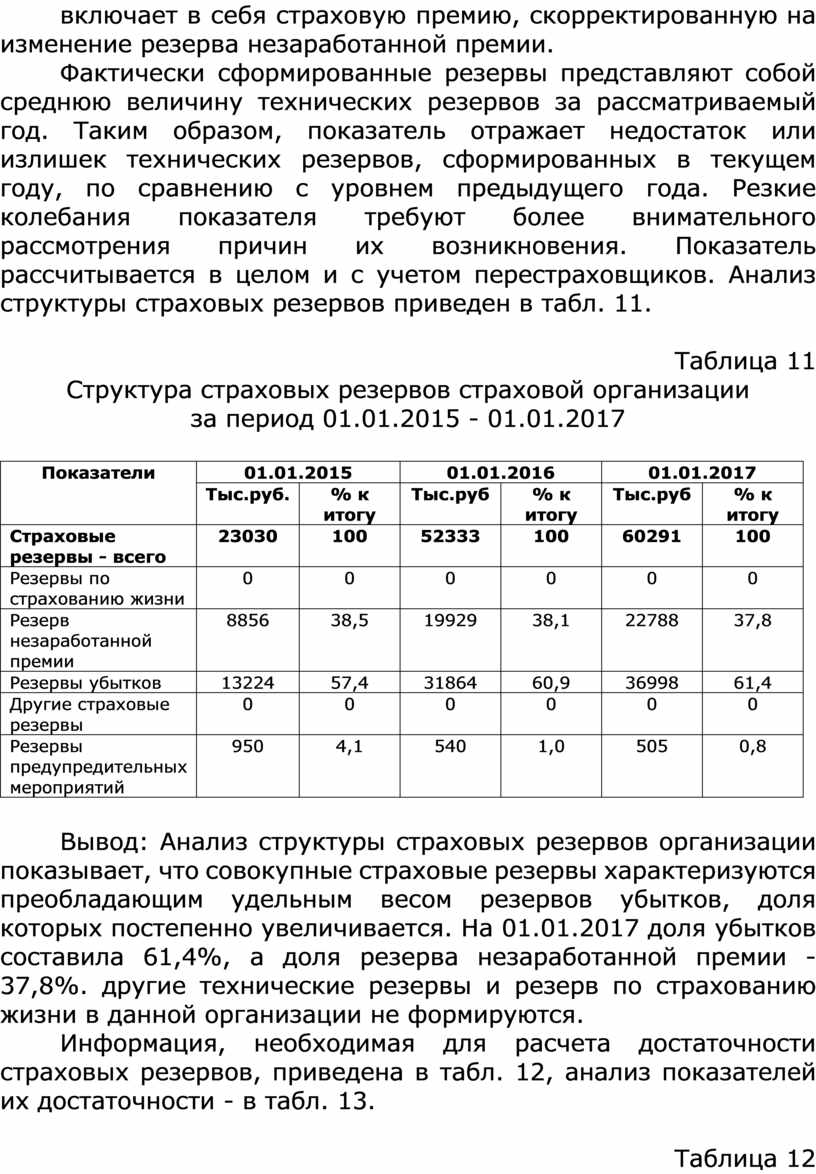

7. Анализ показателей достаточности страховых резервов.

8. Анализ размещения страховых резервов.

9. Анализ основных показателей финансовой устойчивости.

Источник литературы:

1. Петрова В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций/ В.И. Петрова, А.Ю. Петров, Г.А. Скачко. - М.: Финансы и статистика, 2018. - 400 с.

2. Вещунова Н.Л. Бухгалтерский учет в страховых компаниях: Учебно-практическое пособие - М.: СПб.: Герда, 2020. - 767 с.

1. Понятие, оценка финансовой устойчивости и факторы, ее определяющие.

Финансовая устойчивость страховой организации характеризуется множеством показателей, основными из которых являются платежеспособность и рентабельность. Все они тесно взаимосвязаны и определяют финансовую устойчивость (надежность). Измерение уровня финансовой устойчивости страховой организации интересует акционеров, менеджеров, страхователей и

контролирующие органы.

Платежеспособность представляет способность страховой организации выполнять свои обязательства перед клиентами исходя из имеющихся у нее денежных средств и ликвидных активов. При сохранении платежеспособности в течение всего срока действия договорных обязательств компании обеспечивается финансовая устойчивость страховщика.

Рентабельность характеризует прибыльность работы страховой организации, однако не является определяющим показателем. Это вытекает из самой сути страховой деятельности. Вместе с тем для потенциальных страхователей этот показатель весьма убедителен, поэтому показатель рентабельности при оценке финансовой надежности страховщика принимается как равноправный наряду с показателями ликвидности и платежеспособности.

Финансовая устойчивость (надежность) страховой организации - ее способность сохранять существующий уровень платежеспособности в течение некоторого времени при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки. Следовательно, финансовая устойчивость характеризуется наличием ресурсов для преодоления последствий отрицательного влияния факторов на финансовое состояние страховщика.

Для осуществления страховой деятельности компания должна обладать достаточной финансовой устойчивостью относительно страхового, финансового и инвестиционного риска.

Финансовая устойчивость представляет свойство страховой компании восстанавливать свою платежеспособность при допущении ее нарушения. По существу, финансовая устойчивость означает сохранение платежеспособности за определенный период времени при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки.

Финансовая устойчивость страховой компании регулируется законодательством и нормативными актами, контролируется государством в лице государственных органов страхового надзора. Обеспечивается устойчивость страховой компании ее финансовыми ресурсами и уровнем профессионализма руководства и персонала.

Финансовое состояние компании определяется множеством факторов. Они связаны с политикой, экономикой, состоянием менеджмента, правового и налогового законодательства. Воздействия этих факторов проявляется через количественные и качественные, внутренние и внешние показатели, которые и определяют финансовую устойчивость страховой компании. Любой из этих факторов в зависимости от воздействия тех или иных составляющих рисковой сферы может быть определяющим в оценке финансового состояния страховщика.

В Федеральном законе «Об организации страхового дела в Российской Федерации» (ст. 25) отмечается, что «основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала и страховых резервов, а также системы перестрахования».

Прежде всего финансовая устойчивость страховой организации определяется величиной уставного капитала. Для ее обеспечения государство законодательно устанавливает минимальный размер уставного фонда организации. На начальном этапе деятельности у страховщика нет других средств для выполнения обязательств по договорам страхования, поскольку в начале функционирования поступление страховых средств еще крайне незначительно. В дальнейшем фонд должен возрастать. Достаточный размер уставного капитала позволяет компании осуществлять сравнительно крупные операции и оставаться конкурентоспособной на рынке.

Минимальный размер оплаченного уставного капитала согласно Закону «Об организации страхового дела в Российской Федерации» должен составлять 30 млн руб.;

- при проведении страхования жизни - 60 млн руб. (30 - 2);

- при проведении видов страхования иных, чем страхование жизни, - 30 млн руб.;

- при перестраховании - 120 млн руб. (30 - 4).

Если в страховой организации, созданной в форме акционерного общества, стоимость чистых активов по окончании второго и каждого последующего финансового года деятельности окажется меньше ее уставного капитала, то она обязана зарегистрировать такое уменьшение в установленном порядке.

Следующим критерием оценки финансовой устойчивости является соблюдение страховой компанией соотношения размера собственного капитала и объема принятых обязательств.

Обязательное соблюдение нормативного соотношения между активами и принятыми страховыми обязательствами для страховых компаний определено Положением о порядке расчета страховщиками нормативного соотношения активов и принятыми ими страховых обязательств от 02.11.2001 № 90н (в ред. приказов Минфина России от 14.01.05 № 2н, 09.04.07 № 32н).

Финансовая устойчивость в значительной степени зависит как от достаточности собственного капитала, так и от адекватности страховых резервов обязательствам, принятым на себя страховщиком. Страховые компании обязаны создавать страховые резервы для выполнения обязательств по выплате страхового возмещения своим клиентам при наступлении страхового случая. Созданный резерв является гарантией выплат для страхователей.

Если страховая организация осуществляет несколько видов страхования, то резервы формируются отдельно по каждому их виду. Размер страховых резервов изменяется адекватно увеличению или уменьшению страховой ответственности. Увеличиваться страховые резервы могут лишь в той мере, в которой увеличиваются обязательства страховщика по договорам. Порядок формирования страховых резервов определен Правилами формирования страховых резервов по видам страхования иным, чем страхование жизни, утвержденными приказом Минфина России от 11.06.2002 № 51 (в ред. приказов Минфина России от 23.06.03 № 54н, от 14.01.05 № 2н, 09.04.07 № 32н). Страховые резервы по видам страхования жизни разрабатываются страховщиком и согласовываются с Департаментом страхового надзора Минфина России.

Резервы страховых компаний в соответствии с требованиями законодательства рассматриваются отдельно по страхованию жизни и по видам страхования иным, чем страхование жизни (рисковые виды). Такое разделение вызвано различным содержанием страховой защиты, характером риска, задачами и методологией установления тарифов.

Доход страховщика и его платежеспособность, те возможность выплаты по своим обязательствам, зависит от надежности и эффективности размещения им временно свободных средств. Размещение страховых резервов находится под жестким контролем со стороны государства. Инвестиционная деятельность страховщиков регламентируется Правилами размещения страховщиками средств страховых резервов, утвержденными приказом Минфина России 08.08.05 № 100н (в ред. от 09.04.07 № 32н).

Страховые компании существуют в среде потенциальных рисков, которые являются, по существу, индикаторами их финансовой устойчивости. В условиях резких колебаний фондового рынка, изменения законодательных и правовых норм выявляется оптимальность структуры активов компании, их ликвидность, Уровень, профессионализм управленческого персонала и системы управления компанией в целом.

Риск страховщика как организации находит выражение в вероятности изменения качества активов, уменьшения их стоимости и, как следствие, снижения финансовой устойчивости.

Риски, имеющие место в страховой организации, объединяются в две группы:

- страховые риски представляют объем ответственности по договору;

- нестраховые риски, не входящие в договор страхования, относящиеся к финансовой, в том числе к инвестиционной деятельности.

Основным источником формирования страхового фонда компании, предназначенного для обеспечения страховой защиты страхователей и застрахованных лиц, а также для возмещения расходов страховщика, являются страховые взносы, уплачиваемые клиентами. Страховой взнос (премия), уплачиваемый клиентом, определяется на основе страховых тарифов по отдельным видам страхования.

Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования. На основе страхового тарифа определяются страховые платежи, которые формируют страховой фонд. Тарифная политика определяет принципы построения тарифов. К ним относятся:

- обеспечение самоокупаемости и рентабельности страховых операций. Страхование как вид коммерческой деятельности придерживается этого общего принципа ценообразования на рынке. Страховые тарифы строятся таким образом, чтобы поступлению страховых платежей покрывало расходы страховщика и обеспечивало бы некоторое превышение доходов над расходами, т.е. прибыль страховщика;

- обеспечение эквивалентности страховых отношений сторон. Этот принцип означает, что тариф должен максимально соответствовать вероятности ущерба, обеспечивать возвратность средств страхового фонда. Принцип эквивалентности соответствует перераспределительной сущности страхования;

- обеспечение доступности страховых тарифов для всех страхователей. Страховые взносы должны составлять такую часть дохода страхователя, которая не является для него обременительной. Необоснованно высокие тарифные ставки сдерживают развитие страхования.

Структура

тарифной ставки приведена на рис. 1.

Структура

тарифной ставки приведена на рис. 1.

![]()

![]()

Рис. 1. Структура тарифной ставки

Величина тарифной ставки представляет брутто-ставку, которая состоит из двух частей - нетто-ставки и нагрузки. Нетто-ставка строится на основе знания о величине вероятности наступления страхового случая и ожидаемом размере убытков. Нагрузка включает расходы страховщика по организации и ведению страхового дела, отчисления в фонд предупредительных мероприятий и запланированную прибыль.

Нетто-ставка состоит из основной ставки и рисковой надбавки. Основная ставка примерно равна среднему статистическому размеру убытка за длительный период времени. Рисковая надбавка учитывает возможное превышение убытков над средним значением.

Структура тарифной ставки может изменяться для различных видов страхования путем исключения или добавления некоторых элементов.

Обеспечение финансовой устойчивости в значительной степени зависит от оптимизации тарифной политики страховщика, которая отражает его целенаправленную деятельность по Установлению и уточнению страховых тарифов в интересах обеспечения безубыточного развития бизнеса страхования.

Особую форму страхования представляет перестрахование, т. е. вторичное размещение риска. Это весьма важный фактор обеспечения финансовой устойчивости страховой компании.

Перестраховочная политика страховой компании характеризуется качеством перестрахования и его эффективностью. Проявление этих двух характеристик в рамках данного фактора требует проведения анализа построения перестраховочной защиты в видах страхования с высокими лимитами ответственности, Участием перестраховщиков в крупных договорах и крупных выплатах.

Страховые компании в целях ограничения себя от финансовых затруднений обращаются к помощи перестраховщиков. Страховщик, перестраховывающий принятые на себя риски, создает дополнительные гарантии для своей финансовой устойчивости и уверенность в возмещении ущерба. В этом состоит преимущество перестрахования.

Страховщик для определенных групп рисков устанавливает лимит собственного удержания, а органы страхового надзора - максимальную величину собственного удержания в размере не выше 10% собственных средств страховщика. Страховая компания обязана передать в перестрахование часть риска, превышающую собственное удержание. Передача части рисков в перестрахование позволяет стабилизировать результаты деятельности страховщика, защитить активы при неблагоприятных обстоятельствах, расширить масштабы деятельности и конкурентоспособность страховой организации.

Оценка финансовой устойчивости страховщиков позволяет выявить важные количественные параметры деятельности, ИХ сильные и слабые стороны, наметить пути решения возникающих проблем. При использовании методики оценки финансовой устойчивости страховщика необходимо выработать состав показателей. Чем шире набор показателей, тем надежнее и обоснованнее вывод о финансовом положении страховой компаний. Однако множественность неравнозначных показателей затрудняет практическое использование методики.

В экономической литературе и на практике описано множество методик анализа финансовой устойчивости экономически субъектов в области страхования. В силу доступности информации на основе баланса и отчета о прибылях и убытках можно вычислить различные финансовые коэффициенты и затем сопоставить их со среднестатистическими либо © показателями конкурентов.

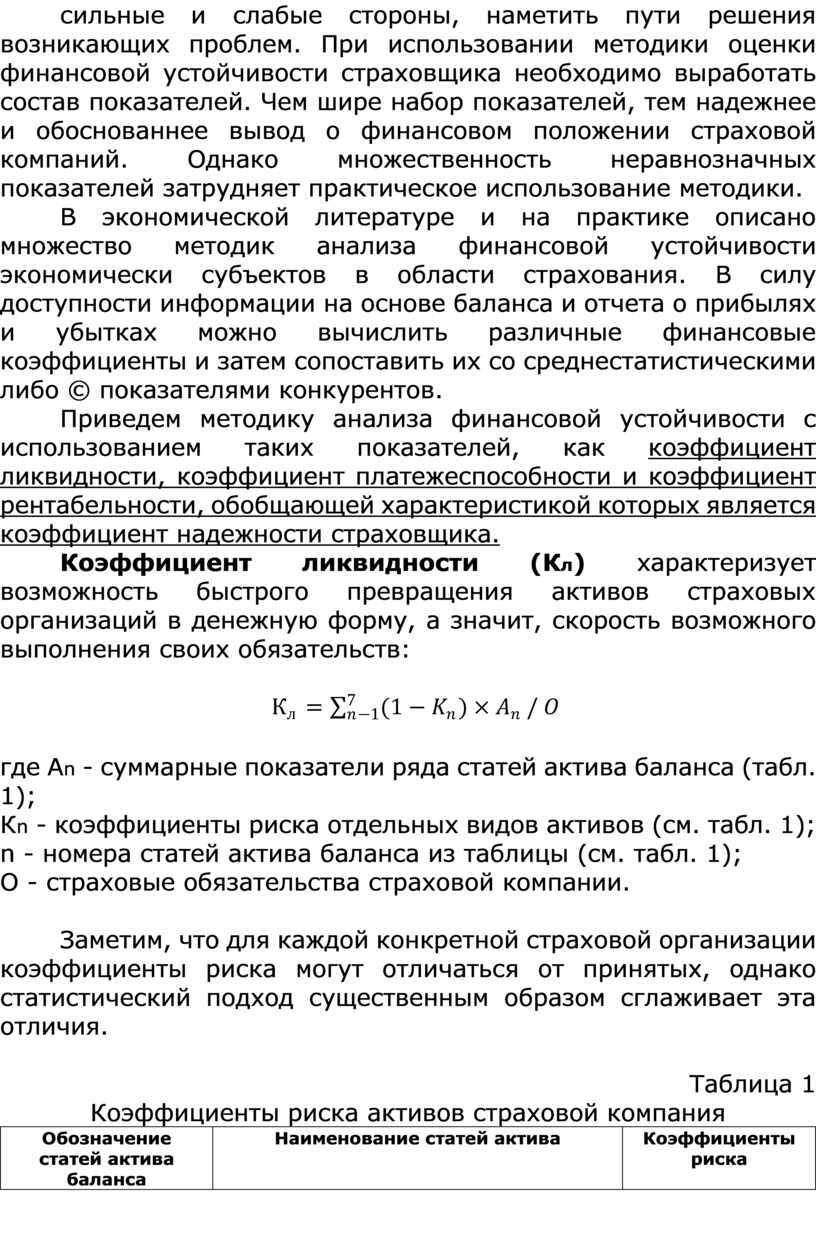

Приведем методику анализа финансовой устойчивости с использованием таких показателей, как коэффициент ликвидности, коэффициент платежеспособности и коэффициент рентабельности, обобщающей характеристикой которых является коэффициент надежности страховщика.

Коэффициент ликвидности (Кл) характеризует возможность быстрого превращения активов страховых организаций в денежную форму, а значит, скорость возможного выполнения своих обязательств:

![]()

![]()

![]()

где Аn - суммарные показатели ряда статей актива баланса (табл. 1);

Кn - коэффициенты риска отдельных видов активов (см. табл. 1);

n - номера статей актива баланса из таблицы (см. табл. 1);

О - страховые обязательства страховой компании.

Заметим, что для каждой конкретной страховой организации коэффициенты риска могут отличаться от принятых, однако статистический подход существенным образом сглаживает эта отличия.

Таблица 1

Коэффициенты риска активов страховой компания

|

Обозначение статей актива баланса |

Наименование статей актива |

Коэффициенты риска |

|

|

Денежные средства Ценные бумаги Ссуды по страховнию жизни Расчеты с дебиторами Краткосрочные финансовые вложения Основные средства Прочие активы |

|

Коэффициент платежеспособности (Кп) характеризует достаточность собственных средств страховой компании для выполнения своих обязательств:

Кn = К / О,

где К - капитал страховой компании;

О - обязательства.

Департамент страхового надзора Минфина России установил и отслеживает величину чистых активов страховщика. Чистые активы, по существу, являются собственным капиталом организации, поэтому коэффициент платежеспособности эквивалентен отношению чистых активов к обязательствам страховой компании.

Коэффициент рентабельности (Кр) характеризует прибыльность работы страховой организации:

Кр = Пр / Д,

где Пр - прибыль страховой организации:

Д - сумма доходов страховой организации.

Коэффициент устойчивости (надежности) страховщика (Кн) характеризует совокупный уровень ликвидности, платежеспособности и рентабельности компании:

Кн = ![]()

Чем выше значение коэффициента надежности, тем более устойчива страховая компания.

Обобщая основные показатели, характеризующие их влияние на финансовую устойчивость страховщика, можно выделить четыре стадии финансовой устойчивости страховщика:

- абсолютную финансовую устойчивость,

- нормальную финансовую устойчивость,

- неустойчивое финансовое состояние,

- критическое финансовое состояние.

Пример.

Приведем пример расчета коэффициента финансовой устойчивости (надежности) страховой компании в 2015 - 2016 гт, (табл. 2).

Таблица 2

Результаты расчета устойчивости (надежности) страховой компании

за 2015 - 2016 гт,

|

Показатели |

20ХХ г. |

20УУ г. |

Темп прироста, % |

|

1. Коэффициент ликвидности |

7,300 |

8,100 |

+ 10,96 |

|

2. Коэффициент платежеспособности |

5,000 |

5,100 |

+ 2,00 |

|

3. Коэффицент рентабельности |

0,150 |

0,156 |

+ 4,00 |

|

4. Коэффициент финансовой устойчивости (надежности) |

1,759 |

1,860 |

+ 5,74 |

Вывод: Результаты расчета надежности страховой компании за 2015 - 2016 гг показывают, что в целом она обладает большой надежностью, так как наблюдается прирост коэффициента надежности на 5,74%. Увеличение надежности страховой компании произошло за счет прироста ликвидности активов, платежеспособности и рентабельности страховых операций (10,96, 2 и 4% соответственно).

В заключение отметим, что для более обоснованной оценки финансовой устойчивости страховщиков кроме всех рассмотренных выше факторов платежеспособности, ликвидности и рентабельности целесообразно использовать показатели, характеризующие устойчивость страховых операций и оптимальность страхового портфеля.

Сушественным моментом финансовой устойчивости компании является ее адекватное реагирование на внешние и внугренние дестабилизирующие факторы. Финансовая устойчивость представляет, ло существу, способность компании обеспечивать свои обязательства, адаптироваться к подвижной рисковой рыночной среде.

Все перечисленные и другие факторы оказывают как позитивное, так и негативное влияние на финансовую устойчивость и надежность страховой компании. Расчет величины их абсолютных значений - весьма сложный и относительно точный процесс.

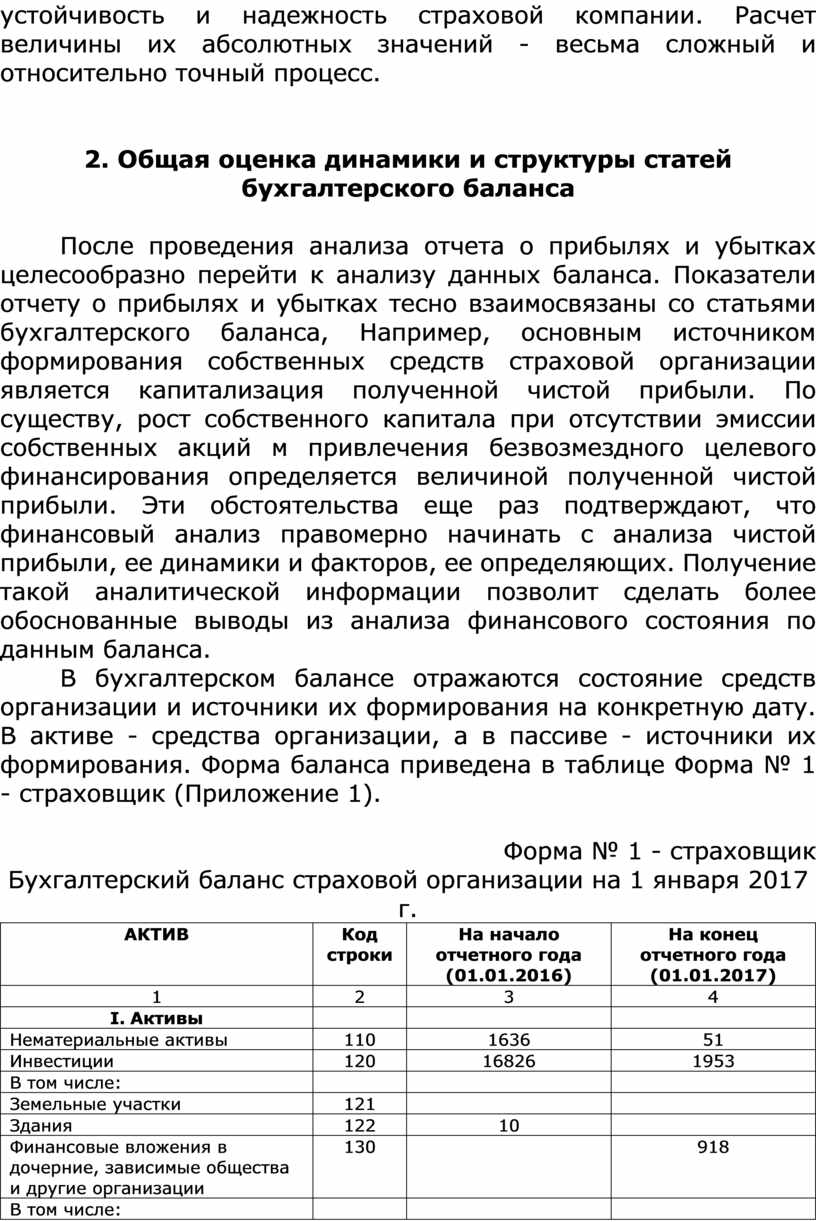

2. Общая оценка динамики и структуры статей бухгалтерского баланса

После проведения анализа отчета о прибылях и убытках целесообразно перейти к анализу данных баланса. Показатели отчету о прибылях и убытках тесно взаимосвязаны со статьями бухгалтерского баланса, Например, основным источником формирования собственных средств страховой организации является капитализация полученной чистой прибыли. По существу, рост собственного капитала при отсутствии эмиссии собственных акций м привлечения безвозмездного целевого финансирования определяется величиной полученной чистой прибыли. Эти обстоятельства еще раз подтверждают, что финансовый анализ правомерно начинать с анализа чистой прибыли, ее динамики и факторов, ее определяющих. Получение такой аналитической информации позволит сделать более обоснованные выводы из анализа финансового состояния по данным баланса.

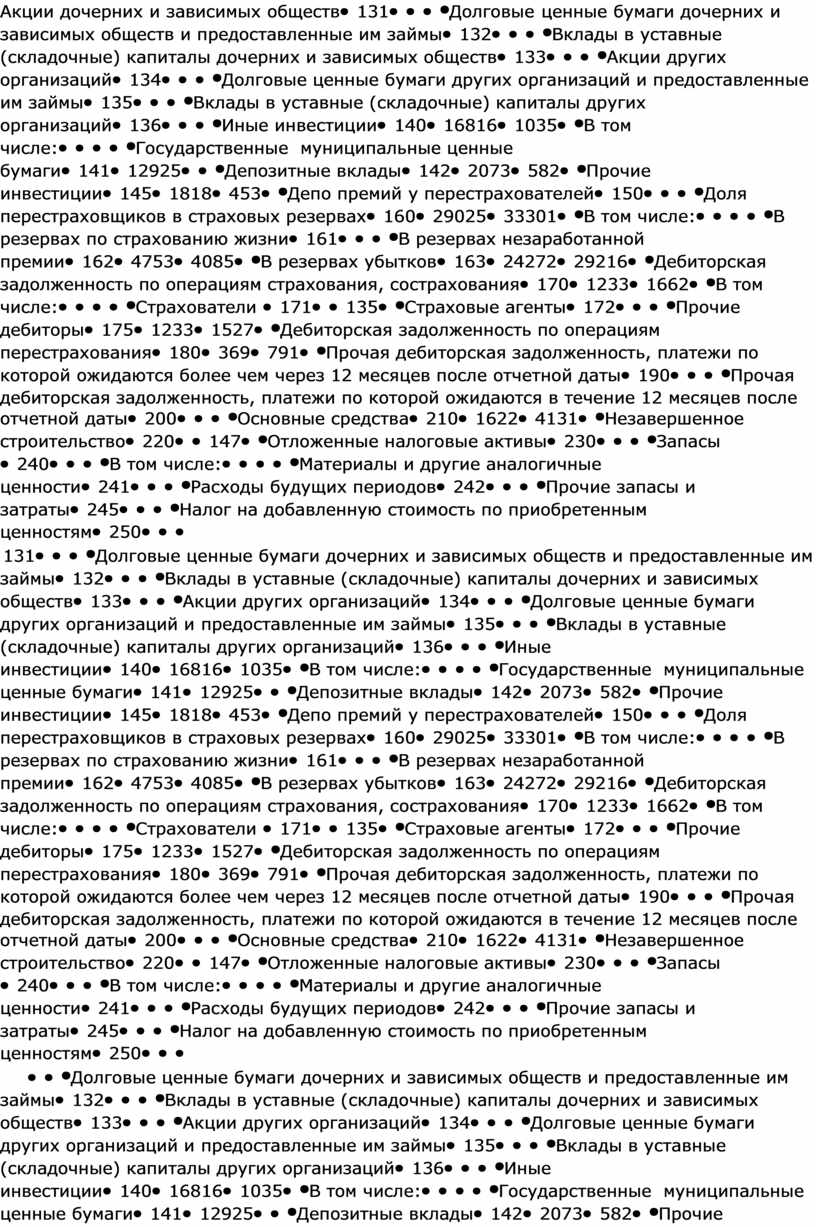

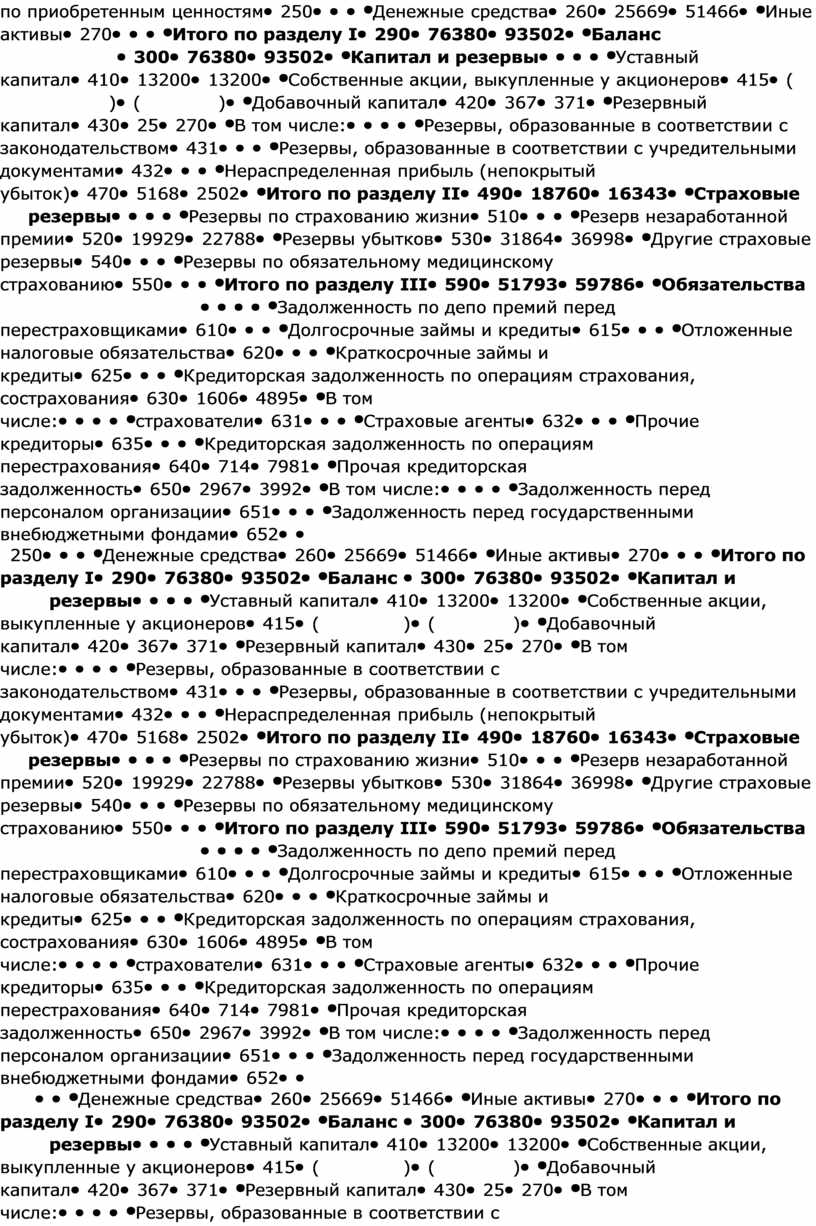

В бухгалтерском балансе отражаются состояние средств организации и источники их формирования на конкретную дату. В активе - средства организации, а в пассиве - источники их формирования. Форма баланса приведена в таблице Форма № 1 - страховщик (Приложение 1).

Форма № 1 - страховщик

Бухгалтерский баланс страховой организации на 1 января 2017 г.

|

АКТИВ |

Код строки |

На начало отчетного года (01.01.2016) |

На конец отчетного года (01.01.2017) |

|

1 |

2 |

3 |

4 |

|

I. Активы |

|

|

|

|

Нематериальные активы |

110 |

1636 |

51 |

|

Инвестиции |

120 |

16826 |

1953 |

|

В том числе: |

|

|

|

|

Земельные участки |

121 |

|

|

|

Здания |

122 |

10 |

|

|

Финансовые вложения в дочерние, зависимые общества и другие организации |

130 |

|

918 |

|

В том числе: |

|

|

|

|

Акции дочерних и зависимых обществ |

131 |

|

|

|

Долговые ценные бумаги дочерних и зависимых обществ и предоставленные им займы |

132 |

|

|

|

Вклады в уставные (складочные) капиталы дочерних и зависимых обществ |

133 |

|

|

|

Акции других организаций |

134 |

|

|

|

Долговые ценные бумаги других организаций и предоставленные им займы |

135 |

|

|

|

Вклады в уставные (складочные) капиталы других организаций |

136 |

|

|

|

Иные инвестиции |

140 |

16816 |

1035 |

|

В том числе: |

|

|

|

|

Государственные муниципальные ценные бумаги |

141 |

12925 |

|

|

Депозитные вклады |

142 |

2073 |

582 |

|

Прочие инвестиции |

145 |

1818 |

453 |

|

Депо премий у перестрахователей |

150 |

|

|

|

Доля перестраховщиков в страховых резервах |

160 |

29025 |

33301 |

|

В том числе: |

|

|

|

|

В резервах по страхованию жизни |

161 |

|

|

|

В резервах незаработанной премии |

162 |

4753 |

4085 |

|

В резервах убытков |

163 |

24272 |

29216 |

|

Дебиторская задолженность по операциям страхования, сострахования |

170 |

1233 |

1662 |

|

В том числе: |

|

|

|

|

Страхователи |

171 |

|

135 |

|

Страховые агенты |

172 |

|

|

|

Прочие дебиторы |

175 |

1233 |

1527 |

|

Дебиторская задолженность по операциям перестрахования |

180 |

369 |

791 |

|

Прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты |

190 |

|

|

|

Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты |

200 |

|

|

|

Основные средства |

210 |

1622 |

4131 |

|

Незавершенное строительство |

220 |

|

147 |

|

Отложенные налоговые активы |

230 |

|

|

|

Запасы |

240 |

|

|

|

В том числе: |

|

|

|

|

Материалы и другие аналогичные ценности |

241 |

|

|

|

Расходы будущих периодов |

242 |

|

|

|

Прочие запасы и затраты |

245 |

|

|

|

Налог на добавленную стоимость по приобретенным ценностям |

250 |

|

|

|

Денежные средства |

260 |

25669 |

51466 |

|

Иные активы |

270 |

|

|

|

Итого по разделу I |

290 |

76380 |

93502 |

|

Баланс |

300 |

76380 |

93502 |

|

II. Капитал и резервы |

|

|

|

|

Уставный капитал |

410 |

13200 |

13200 |

|

Собственные акции, выкупленные у акционеров |

415 |

( ) |

( ) |

|

Добавочный капитал |

420 |

367 |

371 |

|

Резервный капитал |

430 |

25 |

270 |

|

В том числе: |

|

|

|

|

Резервы, образованные в соответствии с законодательством |

431 |

|

|

|

Резервы, образованные в соответствии с учредительными документами |

432 |

|

|

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

5168 |

2502 |

|

Итого по разделу II |

490 |

18760 |

16343 |

|

III. Страховые резервы |

|

|

|

|

Резервы по страхованию жизни |

510 |

|

|

|

Резерв незаработанной премии |

520 |

19929 |

22788 |

|

Резервы убытков |

530 |

31864 |

36998 |

|

Другие страховые резервы |

540 |

|

|

|

Резервы по обязательному медицинскому страхованию |

550 |

|

|

|

Итого по разделу III |

590 |

51793 |

59786 |

|

IV. Обязательства |

|

|

|

|

Задолженность по депо премий перед перестраховщиками |

610 |

|

|

|

Долгосрочные займы и кредиты |

615 |

|

|

|

Отложенные налоговые обязательства |

620 |

|

|

|

Краткосрочные займы и кредиты |

625 |

|

|

|

Кредиторская задолженность по операциям страхования, сострахования |

630 |

1606 |

4895 |

|

В том числе: |

|

|

|

|

страхователи |

631 |

|

|

|

Страховые агенты |

632 |

|

|

|

Прочие кредиторы |

635 |

|

|

|

Кредиторская задолженность по операциям перестрахования |

640 |

714 |

7981 |

|

Прочая кредиторская задолженность |

650 |

2967 |

3992 |

|

В том числе: |

|

|

|

|

Задолженность перед персоналом организации |

651 |

|

|

|

Задолженность перед государственными внебюджетными фондами |

652 |

|

|

|

Задолженность по налогам и сборам |

653 |

|

|

|

Прочие кредиторы |

655 |

|

|

|

Задолженность перед участниками (учредителями) по выплате доходов |

660 |

|

|

|

Доходы будущих периодов |

665 |

|

|

|

Резервы предстоящих расходов |

670 |

|

|

|

Резервы предупредительных мероприятий |

675 |

540 |

505 |

|

Прочие обязательства |

680 |

|

|

|

Итого по разделу IV |

690 |

5827 |

17373 |

|

Баланс |

700 |

76380 |

93502 |

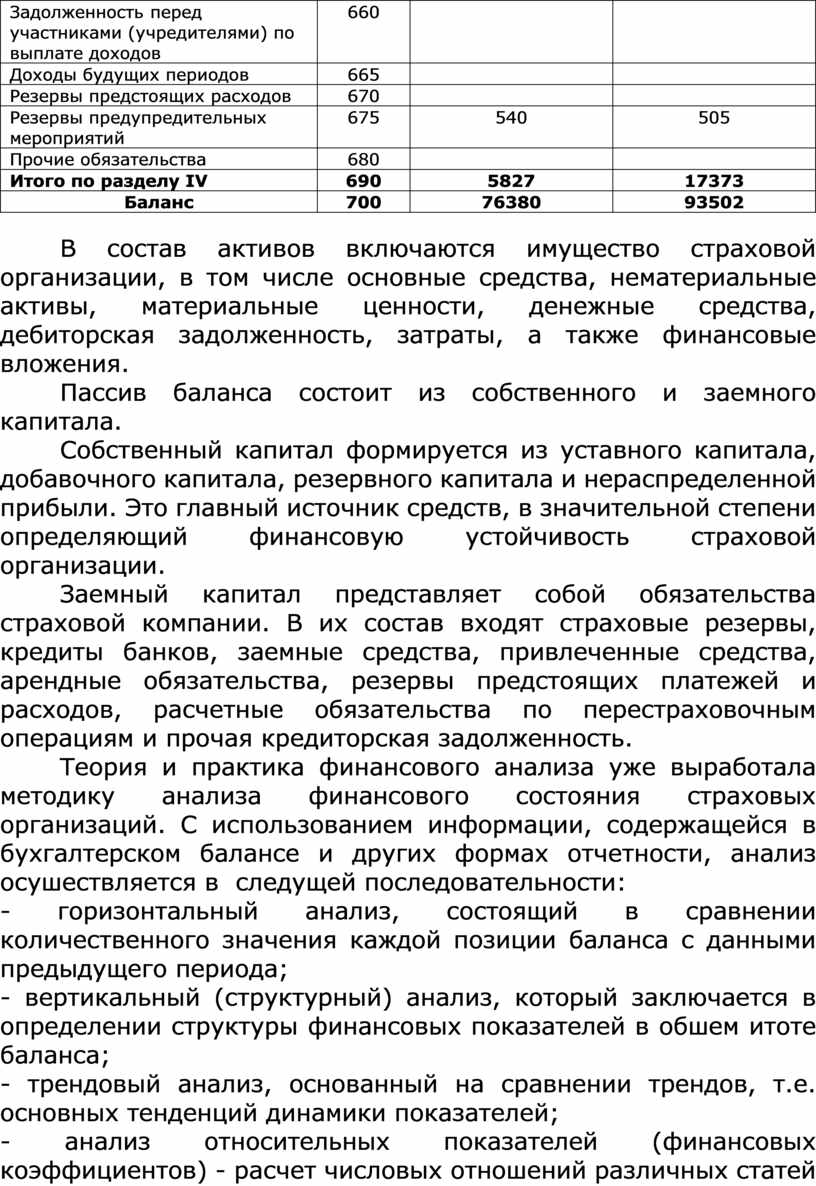

В состав активов включаются имущество страховой организации, в том числе основные средства, нематериальные активы, материальные ценности, денежные средства, дебиторская задолженность, затраты, а также финансовые вложения.

Пассив баланса состоит из собственного и заемного капитала.

Собственный капитал формируется из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. Это главный источник средств, в значительной степени определяющий финансовую устойчивость страховой организации.

Заемный капитал представляет собой обязательства страховой компании. В их состав входят страховые резервы, кредиты банков, заемные средства, привлеченные средства, арендные обязательства, резервы предстоящих платежей и расходов, расчетные обязательства по перестраховочным операциям и прочая кредиторская задолженность.

Теория и практика финансового анализа уже выработала методику анализа финансового состояния страховых организаций. С использованием информации, содержащейся в бухгалтерском балансе и других формах отчетности, анализ осушествляется в следущей последовательности:

- горизонтальный анализ, состоящий в сравнении количественного значения каждой позиции баланса с данными предыдущего периода;

- вертикальный (структурный) анализ, который заключается в определении структуры финансовых показателей в обшем итоте баланса;

- трендовый анализ, основанный на сравнении трендов, т.е. основных тенденций динамики показателей;

- анализ относительных показателей (финансовых коэффициентов) - расчет числовых отношений различных статей баланса и других форм отчетности, определение взаимосвязей расчетных показателей;

- сравнительный анализ, который включает:

- внутрихозяйственный анализ, представляющий сравнение значений основных показателей организации и ее дочерних компаний и подразделений;

- межхозяйственный анализ, основанный на сравнении показателей страховой организации с показателями конкурентов, со среднеотраслевыми показателями;

- факторный анализ, который заключается в определении степени влияния отдельных факторов на результатный показатель.

Горизонтальный анализ заключается в построении аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами их изменения. На практике рассчитывают базисные темпы роста показателей за ряд лет (смежных периодов), что позволяет анализировать изменение отдельных балансовых статей, а также прогнозировать их значения.

Вертикальный анализ представляет аналитические процедуры расчета относительных показателей, позволяющие определить удельный вес каждой статьи баланса в общем его итоге. Рассчитанные динамические ряды этих величин дают возможность отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия.

Горизонтальный и вертикальный методы анализа взаимодополняют друг друга, поэтому на практике можно построить аналитические таблицы с информацией, характеризующей как структуру баланса, так и динамику его отдельных показателей.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности страховой организации, так и для принятия управленческих решений на перспективу.

Анализ можно осуществлять по балансу (ф. № 1) с помощью одного из следующих способов:

- анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

- анализ путем уплотненного состава балансовых статей;

- анализ с проведением дополнительной корректировки статей баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах.

Баланс страховой организации содержит значительное число статей, поэтому проведение анализа непосредственно по балансу представляет дело довольно трудоемкое и к тому же неэффективное. Расчет слишком большого числа показателей затрудняет выделение главных тенденций в финансовом состоянии организации. Поэтому баланс-брутго необходимо реструктуризировать и построить аналитический баланс-нетто. Для этого по активу и пассиву баланса вычтем соотносящиеся друг с другом статьи страховых резервов (раздел IV актива и на такую же величину часть раздела II пассива). Статьи нематериальных активов, основных средств и незавершенного строительства объединим в один раздел - внеоборотные активы.

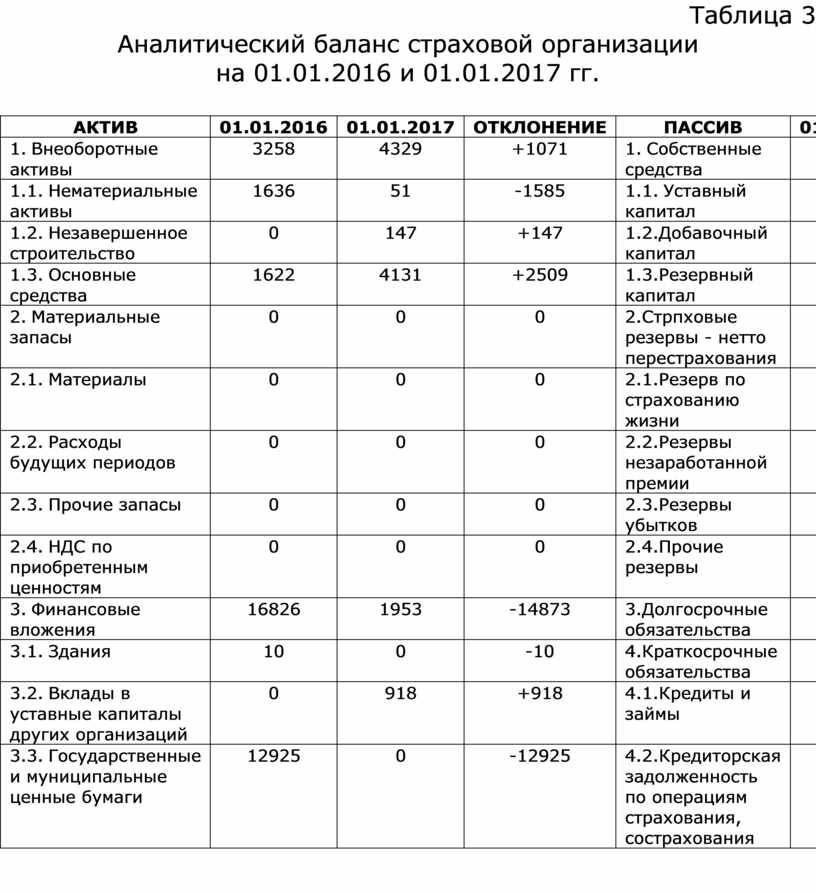

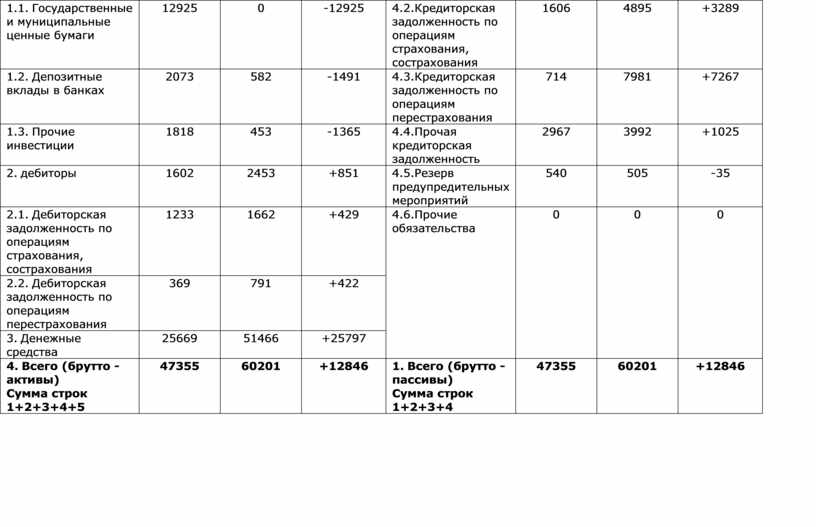

Аналитический баланс полезен тем, что систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса охвачено много важных показателей, характеризующих состояние и динамику финансового положения организации. Этот баланс фактически включает показатели, необходимые для осуществления как горизонтального, так и вертикального анализа. Аналитический баланс страховой компании приведен в табл. 3.

В приведенном аналитическом балансе - нетто по сравнению с итогом баланса - брутто (ф. № 1) изменился итог. Он получен следующим образом:

на 01.01.16 - 76380 - 29025 = 47355 тыс. руб.;

на 01.01.17 - 93502 - 33301 = 60201 тыс. руб.

Статья пассивы баланса «Страховые резервы - нетто перестрахование» откорректирована на такую же сумму:

на 01.01.16 - 51793 - 29025 = 22768 тыс. руб.;

на 01.01.17 - 59786 - 33301 = 26485 тыс. руб.

Статьи баланса, раскрывающие страховые резервы, рассчитаны аналогичным образом:

статья «Резерв незаработанной премии» -

на 01.01.16 - 19929 - 4753 = 15176 тыс. руб.;

на 01.01.17 - 22788 - 4085 = 18703 тыс. руб. :

статья «Резерв убытков» -

на 01.01.16 - 31864 - 24272 = 7592 тыс. руб.;

на 01.01.17 - 36998 - 29216 = 7782 тыс. руб.

Таблица 3

Аналитический баланс страховой организации

на 01.01.2016 и 01.01.2017 гг.

|

АКТИВ |

01.01.2016 |

01.01.2017 |

ОТКЛОНЕНИЕ |

ПАССИВ |

01.01.2016 |

01.01.2017 |

ОТКЛОНЕНИЕ |

|

1. Внеоборотные активы |

3258 |

4329 |

+1071 |

1. Собственные средства |

18760 |

16343 |

-2417 |

|

1.1. Нематериальные активы |

1636 |

51 |

-1585 |

1.1. Уставный капитал |

13200 |

13200 |

0 |

|

1.2. Незавершенное строительство |

0 |

147 |

+147 |

1.2.Добавочный капитал |

367 |

371 |

+4 |

|

1.3. Основные средства |

1622 |

4131 |

+2509 |

1.3.Резервный капитал |

25 |

270 |

+245 |

|

2. Материальные запасы |

0 |

0 |

0 |

2.Стрпховые резервы - нетто перестрахования |

22768 |

26485 |

+3717 |

|

2.1. Материалы |

0 |

0 |

0 |

2.1.Резерв по страхованию жизни |

0 |

0 |

0 |

|

2.2. Расходы будущих периодов |

0 |

0 |

0 |

2.2.Резервы незаработанной премии |

15176 |

18703 |

+3527 |

|

2.3. Прочие запасы |

0 |

0 |

0 |

2.3.Резервы убытков |

7592 |

7782 |

+190 |

|

2.4. НДС по приобретенным ценностям |

0 |

0 |

0 |

2.4.Прочие резервы |

0 |

0 |

0 |

|

3. Финансовые вложения |

16826 |

1953 |

-14873 |

3.Долгосрочные обязательства |

0 |

0 |

0 |

|

3.1. Здания |

10 |

0 |

-10 |

4.Краткосрочные обязательства |

5827 |

17373 |

+10846 |

|

3.2. Вклады в уставные капиталы других организаций |

0 |

918 |

+918 |

4.1.Кредиты и займы |

0 |

0 |

0 |

|

3.3. Государственные и муниципальные ценные бумаги |

12925 |

0 |

-12925 |

4.2.Кредиторская задолженность по операциям страхования, сострахования |

1606 |

4895 |

+3289 |

|

3.4. Депозитные вклады в банках |

2073 |

582 |

-1491 |

4.3.Кредиторская задолженность по операциям перестрахования |

714 |

7981 |

+7267 |

|

3.5. Прочие инвестиции |

1818 |

453 |

-1365 |

4.4.Прочая кредиторская задолженность |

2967 |

3992 |

+1025 |

|

4. дебиторы |

1602 |

2453 |

+851 |

4.5.Резерв предупредительных мероприятий |

540 |

505 |

-35 |

|

4.1. Дебиторская задолженность по операциям страхования, сострахования |

1233 |

1662 |

+429 |

4.6.Прочие обязательства |

0 |

0 |

0 |

|

4.2. Дебиторская задолженность по операциям перестрахования |

369 |

791 |

+422 |

||||

|

5. Денежные средства |

25669 |

51466 |

+25797 |

||||

|

6. Всего (брутто - активы) Сумма строк 1+2+3+4+5 |

47355 |

60201 |

+12846 |

5. Всего (брутто - пассивы) Сумма строк 1+2+3+4 |

47355 |

60201 |

+12846 |

В приведенном аналитическом балансе показана величина совокупных активов, которая характеризует ресурсный потенциал компании. Такая структура баланса, очищенная от ряда статей, позволяет определить величину чистых активов страховой организации.

Финансовый анализ на основе баланса целесообразно провести двух направлениях:

- структурный анализ - анализ динамики величины я структуры активов и источников финансирования деятельности страховой компании;

- коэффициентный анализ - анализ финансового состояния (финансовой устойчивости) деятельности страховой компании.

Приступая к анализу баланса, необходимо предвидеть результаты анализа, соблюдения страховой организацией основных соотношений показателей, а именно соотношения темпов роста собственного и заемного капитала, соотношения темпов роста дебиторской и кредиторской задолженности. При стабильной финансовой устойчивости у страховой организации должна возрастать в динамике доля собственного оборотного капитала, темя роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

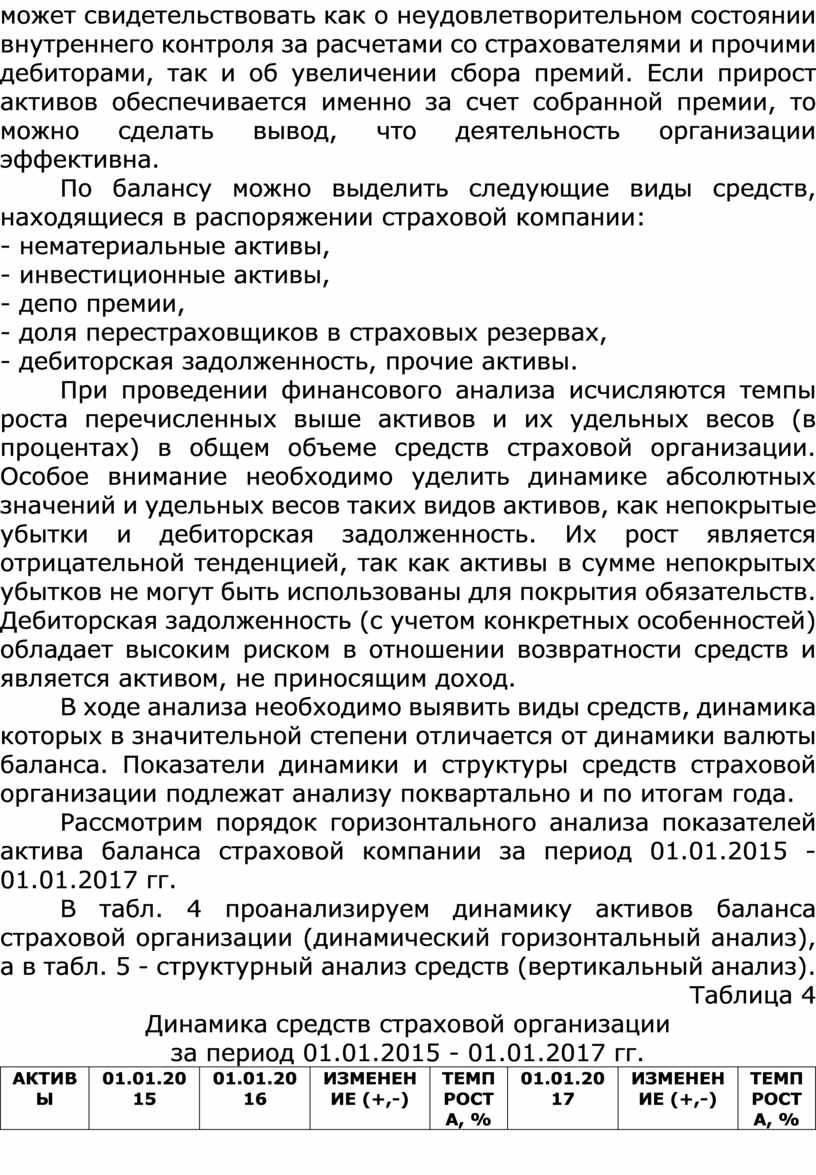

3. Анализ динамики показателей структуры активов.

Показатели данной группы отражают удельный вес отдельных видов средств в их общем объеме (валюте баланса) и динамику абсолютных значений отдельных видов средств. Для расчета показателей используются данные актива баланса. Рассмотрим методику анализа активов и пассивов по данным баланса анализируемой компании (табл. 4).

Анализ активов позволяет выявить динамику развития страховой организации в целом. Прирост активов может свидетельствовать о росте деловой активности компании, однако для такой оценки необходим еше и более углубленный анализ изменения структуры активов. Одновременно следует обратить внимание на величину дебиторской задолженности организации. Если анализ деятельности страховщика за несколько периодов (например, кварталов) показал, что дебиторская задолженность имеет тенденцию к росту, то это может свидетельствовать как о неудовлетворительном состоянии внутреннего контроля за расчетами со страхователями и прочими дебиторами, так и об увеличении сбора премий. Если прирост активов обеспечивается именно за счет собранной премии, то можно сделать вывод, что деятельность организации эффективна.

По балансу можно выделить следующие виды средств, находящиеся в распоряжении страховой компании:

- нематериальные активы,

- инвестиционные активы,

- депо премии,

- доля перестраховщиков в страховых резервах,

- дебиторская задолженность, прочие активы.

При проведении финансового анализа исчисляются темпы роста перечисленных выше активов и их удельных весов (в процентах) в общем объеме средств страховой организации. Особое внимание необходимо уделить динамике абсолютных значений и удельных весов таких видов активов, как непокрытые убытки и дебиторская задолженность. Их рост является отрицательной тенденцией, так как активы в сумме непокрытых убытков не могут быть использованы для покрытия обязательств. Дебиторская задолженность (с учетом конкретных особенностей) обладает высоким риском в отношении возвратности средств и является активом, не приносящим доход.

В ходе анализа необходимо выявить виды средств, динамика которых в значительной степени отличается от динамики валюты баланса. Показатели динамики и структуры средств страховой организации подлежат анализу поквартально и по итогам года.

Рассмотрим порядок горизонтального анализа показателей актива баланса страховой компании за период 01.01.2015 - 01.01.2017 гг.

В табл. 4 проанализируем динамику активов баланса страховой организации (динамический горизонтальный анализ), а в табл. 5 - структурный анализ средств (вертикальный анализ).

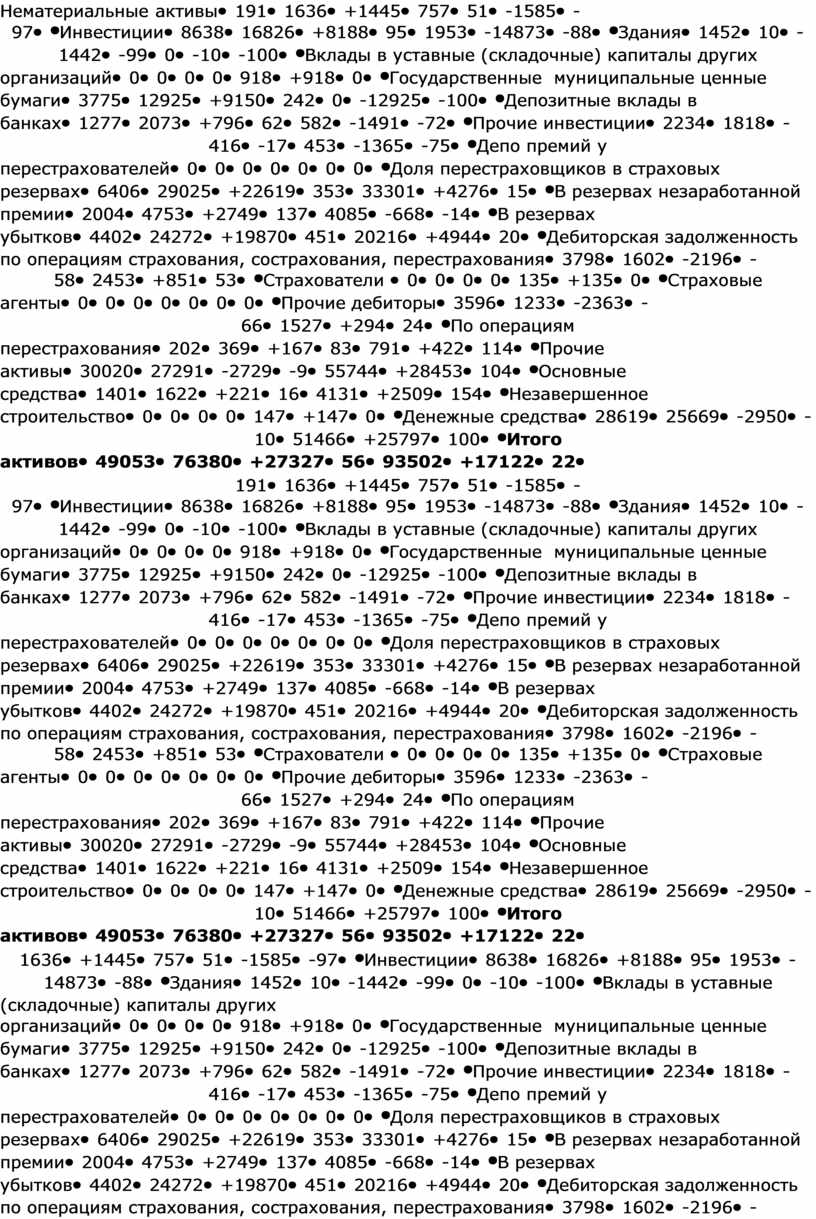

Таблица 4

Динамика средств страховой организации

за период 01.01.2015 - 01.01.2017 гг.

|

АКТИВЫ |

01.01.2015 |

01.01.2016 |

ИЗМЕНЕНИЕ (+,-) |

ТЕМП РОСТА, % |

01.01.2017 |

ИЗМЕНЕНИЕ (+,-) |

ТЕМП РОСТА, % |

|

Нематериальные активы |

191 |

1636 |

+1445 |

757 |

51 |

-1585 |

-97 |

|

Инвестиции |

8638 |

16826 |

+8188 |

95 |

1953 |

-14873 |

-88 |

|

Здания |

1452 |

10 |

-1442 |

-99 |

0 |

-10 |

-100 |

|

Вклады в уставные (складочные) капиталы других организаций |

0 |

0 |

0 |

0 |

918 |

+918 |

0 |

|

Государственные муниципальные ценные бумаги |

3775 |

12925 |

+9150 |

242 |

0 |

-12925 |

-100 |

|

Депозитные вклады в банках |

1277 |

2073 |

+796 |

62 |

582 |

-1491 |

-72 |

|

Прочие инвестиции |

2234 |

1818 |

-416 |

-17 |

453 |

-1365 |

-75 |

|

Депо премий у перестрахователей |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Доля перестраховщиков в страховых резервах |

6406 |

29025 |

+22619 |

353 |

33301 |

+4276 |

15 |

|

В резервах незаработанной премии |

2004 |

4753 |

+2749 |

137 |

4085 |

-668 |

-14 |

|

В резервах убытков |

4402 |

24272 |

+19870 |

451 |

20216 |

+4944 |

20 |

|

Дебиторская задолженность по операциям страхования, сострахования, перестрахования |

3798 |

1602 |

-2196 |

-58 |

2453 |

+851 |

53 |

|

Страхователи |

0 |

0 |

0 |

0 |

135 |

+135 |

0 |

|

Страховые агенты |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прочие дебиторы |

3596 |

1233 |

-2363 |

-66 |

1527 |

+294 |

24 |

|

По операциям перестрахования |

202 |

369 |

+167 |

83 |

791 |

+422 |

114 |

|

Прочие активы |

30020 |

27291 |

-2729 |

-9 |

55744 |

+28453 |

104 |

|

Основные средства |

1401 |

1622 |

+221 |

16 |

4131 |

+2509 |

154 |

|

Незавершенное строительство |

0 |

0 |

0 |

0 |

147 |

+147 |

0 |

|

Денежные средства |

28619 |

25669 |

-2950 |

-10 |

51466 |

+25797 |

100 |

|

Итого активов |

49053 |

76380 |

+27327 |

56 |

93502 |

+17122 |

22 |

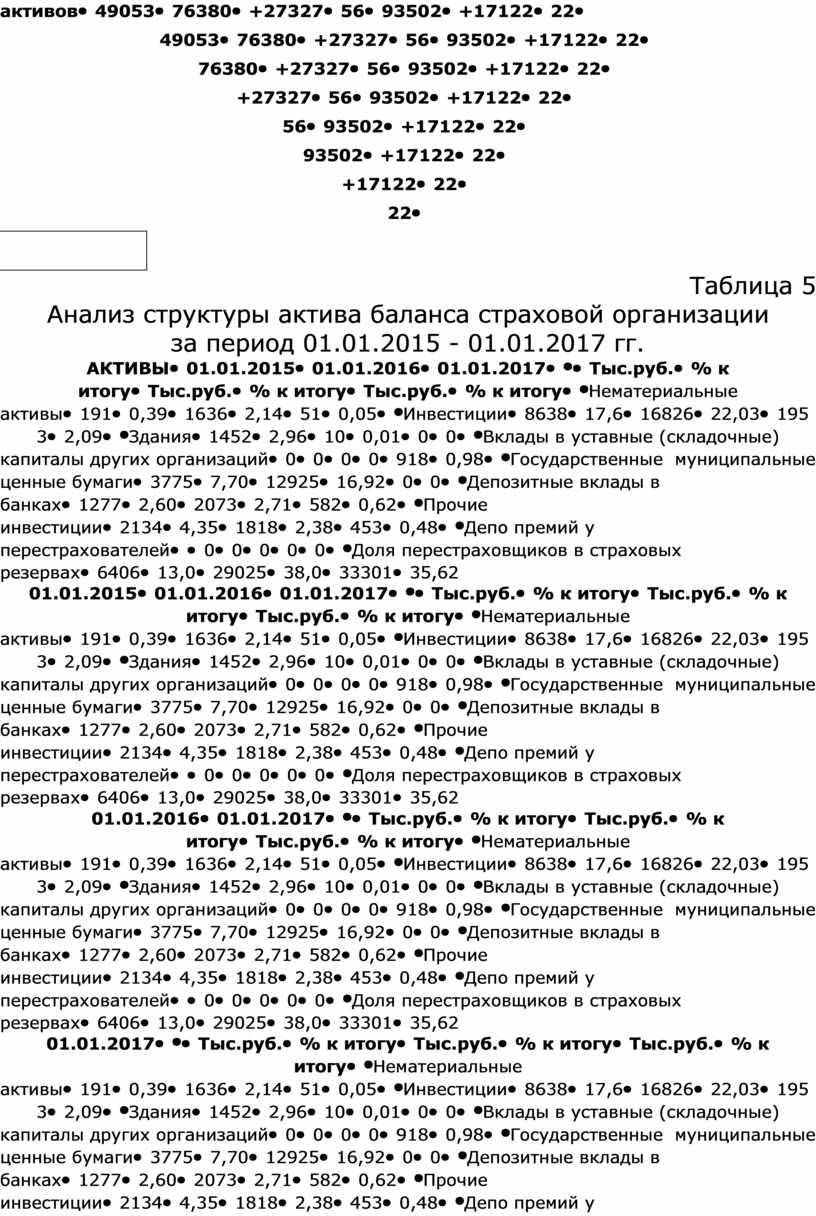

Таблица 5

Анализ структуры актива баланса страховой организации

за период 01.01.2015 - 01.01.2017 гг.

|

АКТИВЫ |

01.01.2015 |

01.01.2016 |

01.01.2017 |

|||

|

Тыс.руб. |

% к итогу |

Тыс.руб. |

% к итогу |

Тыс.руб. |

% к итогу |

|

|

Нематериальные активы |

191 |

0,39 |

1636 |

2,14 |

51 |

0,05 |

|

Инвестиции |

8638 |

17,6 |

16826 |

22,03 |

1953 |

2,09 |

|

Здания |

1452 |

2,96 |

10 |

0,01 |

0 |

0 |

|

Вклады в уставные (складочные) капиталы других организаций |

0 |

0 |

0 |

0 |

918 |

0,98 |

|

Государственные муниципальные ценные бумаги |

3775 |

7,70 |

12925 |

16,92 |

0 |

0 |

|

Депозитные вклады в банках |

1277 |

2,60 |

2073 |

2,71 |

582 |

0,62 |

|

Прочие инвестиции |

2134 |

4,35 |

1818 |

2,38 |

453 |

0,48 |

|

Депо премий у перестрахователей |

|

0 |

0 |

0 |

0 |

0 |

|

Доля перестраховщиков в страховых резервах |

6406 |

13,0 |

29025 |

38,0 |

33301 |

35,62

|

|

В резервах незаработанной премии |

2004 |

4,09 |

4753 |

6,22 |

4085 |

4,37 |

|

В резервах убытков |

4402 |

8,97 |

24272 |

31,78 |

29216 |

31,25 |

|

Дебиторская задолженность по операциям страхования, сострахования, перестрахования |

3798 |

7,74 |

1602 |

2,10 |

2453 |

2,62 |

|

Страхователи |

0 |

0 |

0 |

0 |

135 |

0,14 |

|

Страховые агенты |

|

|

|

|

|

|

|

Прочие дебиторы |

3596 |

7,33 |

1233 |

1,61 |

1527 |

1,63 |

|

По операциям перестрахования |

202 |

0,41 |

369 |

0,48 |

791 |

0,85 |

|

Прочие активы |

3020 |

61,20 |

27291 |

35,73 |

55744 |

59,62 |

|

Основные средства |

1401 |

2,86 |

1622 |

2,12 |

4131 |

4,41 |

|

Незавершенное строительство |

0 |

0 |

0 |

0 |

147 |

0,16 |

|

Денежные средства |

28619 |

58,34 |

25669 |

33,61 |

51416 |

55,04 |

|

Итого активов |

49053 |

100 |

76380 |

100 |

93502 |

100 |

Вывод: Сделаем выводы из приведенных данных аналитических таблиц 4 и 5.

Прежде всего расчеты показывают, что за последние два года увеличилась валюта баланса анализируемой компании на 44449 тыс. руб. (93502 - 49053), однако темп ее роста замедляется. В 2016 г. темп прироста активов составил лишь 22% против 56% в 2015 г Это обусловлено тем, что за этот год произошло уменьшение размера инвестиций (на 14873 тыс. руб., или на 88%) и нематериальных активов (на 1585 тыс. руб.), т.е. на 97%. Одновременно с этим имел место значительный прирост денежных средств (на 25797 тыс. руб., или на 100%). Такую динамику нельзя однозначно оценить положительно.

Денежные средства представляют наиболее ликвидные активы компании, поэтому рост их абсолютного значения и удельного веса означает повышение степени ликвидности имеющихся активов. Увеличение денежных средств на счетах в банке свидетельствует, как правило, об укреплении финансового состояния организации. Их сумма должна быть такой, чтобы обеспечить по. гашение всех первоочередных платежей, Наличие больших остатков денежных средств на протяжении длительного времени может быть результатом недостаточно рационального использования средств оборотного капитала, которые должны быстро пускаться в оборот с целью получения прибыли.

По данным табл. 5, доля денежных средств в структуре активов увеличивалась и составила на 01.01.07 55,04% против 33,61% в 2015 г. При этом резко сократилась доля инвестиций в объеме активов с 22,03% на 01.01.2016 до 2,09% на 01.01.2017. Значительный рост объемов денежных средств в ущерб инвестиционным активам может привести к снижению объемов получаемого инвестиционного дохода. Несмотря на то что одним из условий финансового благополучия организации является приток денежных средств, чрезмерная их величина может отрицательно сказаться на рентабельности активов организации.

В течение трехлетнего анализируемого периода сохраняется высокий удельный вес доли перестраховщиков в страховых резервах (13,0% в 2014 г. и 35,62% в 2016 г.). При этом в 2016 г. доля перестраховшиков в страховых резервах являлась основной статьей активов. Такое изменение структуры активов произошло по причине резкого роста доли перестраховщиков в резервах убытков (на 24814 тыс. руб., т.е в 6 раз по сравнению с 2014 г.). Доля перестраховщиков в общей сумме средств показывает относительную величину средств страховой компании, фактически находящихся в распоряжении перестраховщиков. Рост зависимости от перестраховшиков должен сопровождаться контролем за надежностью компаний - партнеров по перестрахованию.

В отличие от 2016 г. в 2015 г, наблюдалось увеличение доли инвестиций (на 19,07%) при снижении удельного веса денежных средств (на 24,73%) и дебиторской задолженности (на 5,64%). Основу инвестиционных вложений в 2015 г составили государственные ценные бумаги (16,92%).

В анализируемом периоде наблюдалась тенденция снижения о нематериальных активов при одновременном увеличении размера основных средств. Основные средства и нематериальные активы для страховой компании являются низколиквидными либо неликвидными активами, поэтому их абсолютное увеличение или рост их удельного веса означает снижение возможностей компании к своевременному покрытию обязательств.

Перейдем к рассмотрению динамики величины и структуры источников средств (пассивов) страховой компании,

4. Анализ динамики показателей структуры источников средств

Показатели данной группы отражают удельный вес отдельных видов источников формирования средств в общем объеме валюты баланса и динамику их абсолютных значений. Для расчета показателей динамики и структуры источников формирования средств используются данные пассива баланса. Источники средств страховой компании включают собственный капитал и обязательства.

В процессе анализа определяются темпы роста источников средств и удельный вес их отдельных видов в общем объеме. Особое внимание необходимо уделить динамике удельного веса и абсолютных значений собственного капитала. Рост размера собственного капитала страховой организации является положительной тенденцией. Увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации.

Страховая деятельность предполагает использование значительной доли заемных средств в структуре пассивов, однако чем больше величина заемных средств, тем выше степень риска страховщика от невыполнения обязательств перед кредиторами.

В ходе анализа необходимо контролировать размеры кредиторской задолженности по страхованию и перестрахованию, выявлять виды источников средств, динамика которых в значительной степени отличается от динамики валюты баланса.

Показатели динамики и структуры источников средств страховой организации подлежат анализу поквартально и по итогам года.

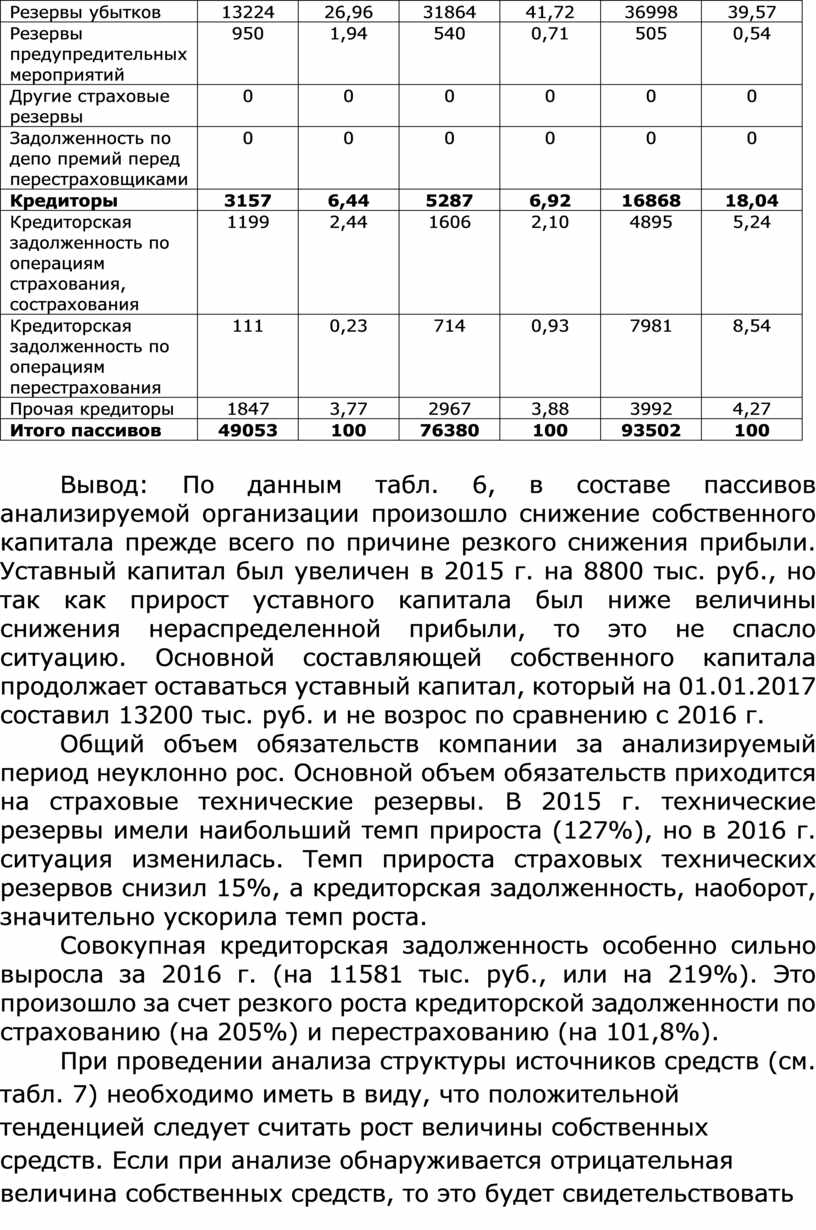

Анализ динамики источников средств анализируемой компании представлен в табл. 6 и 7.

Таблица 6

Динамика источников средств страховой организации

за период 01.01.2015 - 01.01.2017 гг.

|

ПАССИВЫ |

01.01.2015 Тыс.руб. |

01.01.2016 |

01.01.2017 |

||||

|

Тыс.руб. |

Изменение (+,-), тыс.руб. |

Темп роста, % |

Тыс.руб. |

Изменение (+,-), тыс.руб. |

Темп роста, % |

||

|

Капитал и резервы |

22866 |

18760 |

-1406 |

-18 |

16343 |

-2417 |

-13 |

|

Уставный капитал |

4400 |

13200 |

+8800 |

200 |

13200 |

0 |

0 |

|

Добавочный капитал |

358 |

367 |

+9 |

3 |

371 |

+4 |

1 |

|

Резервный капитал |

25 |

25 |

0 |

0 |

270 |

+245 |

980 |

|

Нераспределенная прибыль (непокрытый убыток) |

18083 |

5168 |

-12915 |

-71 |

2502 |

-2666 |

-52 |

|

Страховые резервы |

23030 |

52333 |

+29303 |

127 |

60291 |

+7958 |

15 |

|

Резервы по страхованию жизни |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Резерв незаработанной премии |

8856 |

19929 |

+11073 |

125 |

22788 |

+2859 |

14 |

|

Резервы убытков |

13224 |

31864 |

+18640 |

141 |

36998 |

+5134 |

16 |

|

Резервы предупредительных мероприятий |

950 |

540 |

-410 |

-43 |

505 |

-35 |

-6 |

|

Другие страховые резервы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Задолженность по депо премий перед перестраховщиками |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Кредиторы |

3157 |

5287 |

+2130 |

67 |

16868 |

+11581 |

219 |

|

Кредиторская задолженность по операциям страхования, сострахования |

1199 |

1606 |

+407 |

34 |

4895 |

+3289 |

205 |

|

Кредиторская задолженность по операциям перестрахования |

111 |

714 |

+603 |

543 |

7981 |

+7267 |

102 |

|

Прочая кредиторы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Итого пассивов |

49053 |

76380 |

+27327 |

56 |

93502 |

+17122 |

22 |

Таблица 7

Анализ структуры пассива баланса страховой организации

за период 01.01.2015 - 01.01.2017 гг.

|

ПАССИВЫ |

01.01.2015 |

01.01.2016 |

01.01.2017 |

|||

|

Тыс.руб. |

% к итогу |

Тыс.руб |

% к итогу |

Тыс.руб |

% к итогу |

|

|

Капитал и резервы |

22866 |

46,61 |

18760 |

24,56 |

16343 |

17,48 |

|

Уставный капитал |

4400 |

8,97 |

13200 |

17,28 |

13200 |

14,12 |

|

Добавочный капитал |

358 |

0,73 |

367 |

0,48 |

371 |

0,40 |

|

Резервный капитал |

25 |

0,05 |

25 |

0,03 |

270 |

0,29 |

|

Нераспределенная прибыль (непокрытый убыток) |

18083 |

36,86 |

5168 |

6,77 |

2502 |

2,67 |

|

Страховые резервы |

23030 |

46,95 |

52333 |

68,52 |

60291 |

64,48 |

|

Резервы по страхованию жизни |

0 |

0 |

0 |

0 |

0 |

0 |

|

Резерв незаработанной премии |

8856 |

18,05 |

19929 |

26,09 |

22788 |

24,37 |

|

Резервы убытков |

13224 |

26,96 |

31864 |

41,72 |

36998 |

39,57 |

|

Резервы предупредительных мероприятий |

950 |

1,94 |

540 |

0,71 |

505 |

0,54 |

|

Другие страховые резервы |

0 |

0 |

0 |

0 |

0 |

0 |

|

Задолженность по депо премий перед перестраховщиками |

0 |

0 |

0 |

0 |

0 |

0 |

|

Кредиторы |

3157 |

6,44 |

5287 |

6,92 |

16868 |

18,04 |

|

Кредиторская задолженность по операциям страхования, сострахования |

1199 |

2,44 |

1606 |

2,10 |

4895 |

5,24 |

|

Кредиторская задолженность по операциям перестрахования |

111 |

0,23 |

714 |

0,93 |

7981 |

8,54 |

|

Прочая кредиторы |

1847 |

3,77 |

2967 |

3,88 |

3992 |

4,27 |

|

Итого пассивов |

49053 |

100 |

76380 |

100 |

93502 |

100 |

Вывод: По данным табл. 6, в составе пассивов анализируемой организации произошло снижение собственного капитала прежде всего по причине резкого снижения прибыли. Уставный капитал был увеличен в 2015 г. на 8800 тыс. руб., но так как прирост уставного капитала был ниже величины снижения нераспределенной прибыли, то это не спасло ситуацию. Основной составляющей собственного капитала продолжает оставаться уставный капитал, который на 01.01.2017 составил 13200 тыс. руб. и не возрос по сравнению с 2016 г.

Общий объем обязательств компании за анализируемый период неуклонно рос. Основной объем обязательств приходится на страховые технические резервы. В 2015 г. технические резервы имели наибольший темп прироста (127%), но в 2016 г. ситуация изменилась. Темп прироста страховых технических резервов снизил 15%, а кредиторская задолженность, наоборот, значительно ускорила темп роста.

Совокупная кредиторская задолженность особенно сильно выросла за 2016 г. (на 11581 тыс. руб., или на 219%). Это произошло за счет резкого роста кредиторской задолженности по страхованию (на 205%) и перестрахованию (на 101,8%).

При проведении анализа структуры источников средств (см. табл. 7) необходимо иметь в виду, что положительной тенденцией следует считать рост величины собственных средств. Если при анализе обнаруживается отрицательная величина собственных средств, то это будет свидетельствовать о факте наличия у страховой компании непокрытого убытка прошлых лет (или отчетного года), который превышает величину уставного капитала.

Структура пассивов анализируемой организации за последние два года претерпела некоторые изменения. Существенно снизилась доля собственного капитала (с 46,61% на 01.01.2015 до 17,48% на 01.01.2017) и соответственно выросла доля обязательств. Доля собственного капитала должна быть не менее 25% источников средств компании, следовательно, в анализируемой организации наблюдается недостаточность собственных средств. Необходимо отметить, что избыточные размеры собственного капитала при удельном весе в общем объеме источников средств более 30 - 40% могут свидетельствовать о пониженной деловой активности страховой компании. Доля технических резервов на 01.01.2016 составляла всего 68,52%. Страховые обязательства у страховой организации, работающей продуктивно в сфере страхования, составляют более 70% источников средств. Ситуация не особенно улучшилась и на конец анализируемого периода. Удельный вес страховых технических резервов в пассивах на конец 2016 г. несколько снизился и составил 64,48%.

5. Определение стоимости и анализ чистых активов

В процессе финансового анализа необходимо определять стоимость чистых активов. Чистые активы являются источником покрытия страховых обязательств компании, т.е. выплаты страхователям при наступлении страховых случаев. Рост чистых активов характеризует улучшение финансового состояния страховой организации.

Порядок оценки стоимости чистых активов страховых организаций, созданных в форме акционерных обществ, утвержден приказом Минфина России от 12.09.03 № 83н и Федеральной комиссией по рынку ценных бумаг № 03-158/п3.

Под стоимостью чистых активов страховой организации, созданной в форме акционерного общества, понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

Необходимая информация для расчета стоимости чистых активов содержится в промежуточной и годовой бухгалтерской отчетности.

Оценка имущества, средств в расчетах и других активов и пассивов акционерного общества осуществляется с учетом требований положений и других нормативных правовых актов по бухгалтерскому учету. Для оценки стоимости чистых активов акционерного общества составляется расчет по данным бухгалтерской отчетности.

В состав активов, принимаемых к расчету, включаются активы, отражаемые в разделе I бухгалтерского баланса. К ним относятся такие статьи:

- Инвестиции (финансовые вложения) (стр. 120 бухгалтерского баланса);

- Депо премий у перестрахователей (стр. 150);

- Дебиторы (стр. 170+стр.180+стр.190);

- Основные средства (стр. 210);

- Незавершенное строительство (стр.220);

- Денежные средства (стр. 270);

- Прочие активы (стр.270).

Пассивы, участвующие в расчете чистых активов страховой организации, - это ее обязательства, в состав которых включаются статьи:

- Страховые резервы на собственном удержании (стр. 590 бухгалтерского баланса -стр. 160 -стр. 170 - стр. 180);

- Задолженность по депо премий перед перестраховщиками (стр. 610);

- Кредиторы (стр. 620 + стр. 630 + стр. 640 + стр. 650 + стр.660);

- Прочие обязательства (стр. 670 + стр. 680).

Размер чистых активов определяется как разность активов и пассивов, перечисленных выше. В соответствии с приложением к приказу «О порядке оценки стоимости чистых активов» расчет ведется ежеквартально и в конце года.

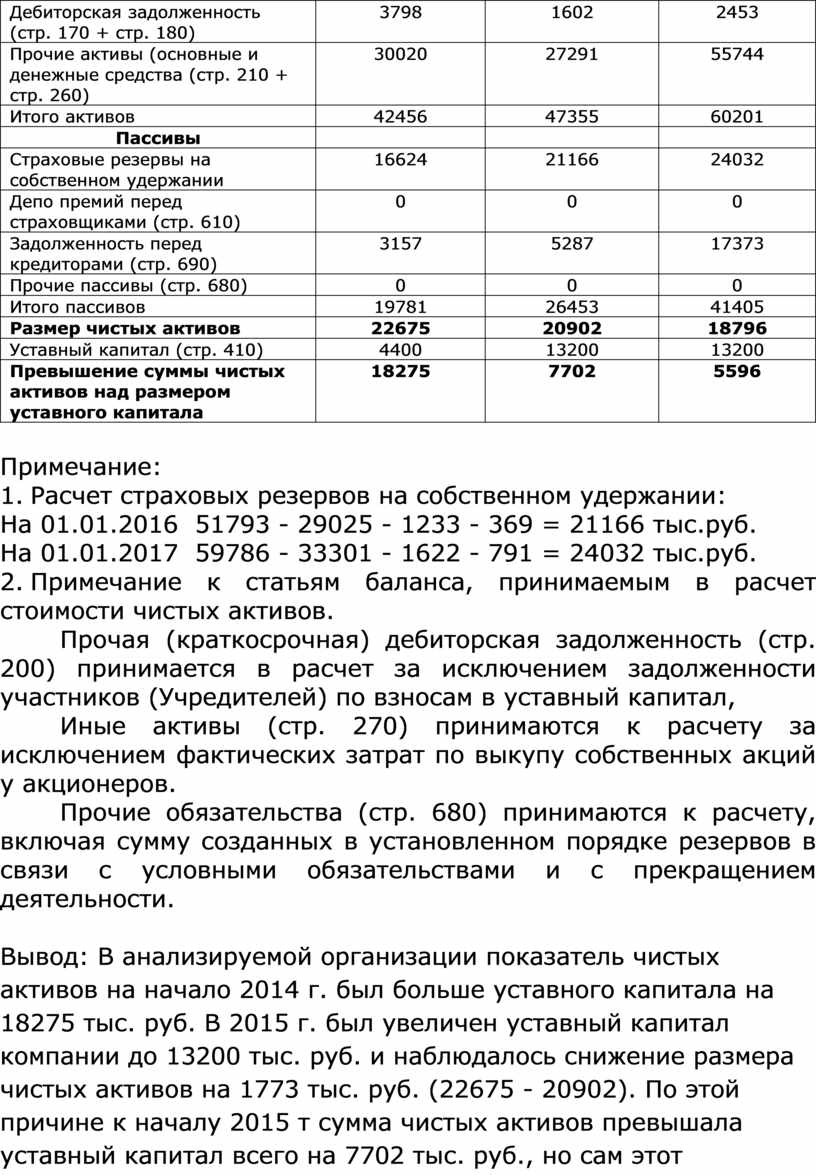

Расчет чистых активов по данным анализируемой страховой организации с использованием статей активов и пассивов баланса, принимаемых к расчету, приведен в табл. 8.

Таблица 8

Расчет чистых активов страховой организации

за период 01.01.2015 - 01.01.2017 гг

|

Наименование статей баланса |

01.01.2015 |

01.01.2016 |

01.01.2017 |

|

Активы |

|

|

|

|

Нематериальные активы |

0 |

1636 |

51 |

|

Инвестиции (финансовые вложения) (стр. 120) |

8638 |

16826 |

1953 |

|

Депо премий у перестрахователей (стр. 150) |

0 |

0 |

0 |

|

Дебиторская задолженность (стр. 170 + стр. 180) |

3798 |

1602 |

2453

|

|

Прочие активы (основные и денежные средства (стр. 210 + стр. 260) |

30020 |

27291 |

55744 |

|

Итого активов |

42456 |

47355 |

60201 |

|

Пассивы |

|

|

|

|

Страховые резервы на собственном удержании |

16624 |

21166 |

24032 |

|

Депо премий перед страховщиками (стр. 610) |

0 |

0 |

0 |

|

Задолженность перед кредиторами (стр. 690) |

3157 |

5287 |

17373 |

|

Прочие пассивы (стр. 680) |

0 |

0 |

0 |

|

Итого пассивов |

19781 |

26453 |

41405 |

|

Размер чистых активов |

22675 |

20902 |

18796 |

|

Уставный капитал (стр. 410) |

4400 |

13200 |

13200 |

|

Превышение суммы чистых активов над размером уставного капитала |

18275 |

7702 |

5596 |

Примечание:

1. Расчет страховых резервов на собственном удержании:

На 01.01.2016 51793 - 29025 - 1233 - 369 = 21166 тыс.руб.

На 01.01.2017 59786 - 33301 - 1622 - 791 = 24032 тыс.руб.

2. Примечание к статьям баланса, принимаемым в расчет стоимости чистых активов.

Прочая (краткосрочная) дебиторская задолженность (стр. 200) принимается в расчет за исключением задолженности участников (Учредителей) по взносам в уставный капитал,

Иные активы (стр. 270) принимаются к расчету за исключением фактических затрат по выкупу собственных акций у акционеров.

Прочие обязательства (стр. 680) принимаются к расчету, включая сумму созданных в установленном порядке резервов в связи с условными обязательствами и с прекращением деятельности.

Вывод: В анализируемой организации показатель чистых активов на начало 2014 г. был больше уставного капитала на 18275 тыс. руб. В 2015 г. был увеличен уставный капитал компании до 13200 тыс. руб. и наблюдалось снижение размера чистых активов на 1773 тыс. руб. (22675 - 20902). По этой причине к началу 2015 т сумма чистых активов превышала уставный капитал всего на 7702 тыс. руб., но сам этот показатель имел положительное влияние на финансовое состояние компании. В 2016 г. продолжалось снижение размера чистых активов данной организации по причине более быстрого темпа роста пассивов по сравнению с темпом роста активов. К концу года показатель стоимости чистых активов составлял 18796 тыс. руб., а их превышение уставного капитала - 5596 тыс. руб. Наметившаяся тенденция снижения суммы чистых активов над размером уставного капитала может пошатнуть финансовую устойчивость организации. Полученные результаты анализа должны быть учтены руководством компании при принятии управленческого решения по укреплению ее финансового состояния.

6. Анализ собственных средств (капитала)

Одним из критериев оценки финансовой устойчивости страховой организации является величина собственного капитала (собственных средств).

К собственным средствам или собственному капиталу страховщика относятся:

- уставный капитал,

- добавочный капитал,

- резервный капитал,

- нераспределенная прибыль.

К собственным средствам можно отнести также сформированные за счет чистой прибыли страховщика фонды потребления и накопления. Общим у всех перечисленных источников является свобода от каких-либо внешних обязательств. В зарубежной практике собственные средства принято называть «свободными резервами» или «резервами платежеспособности».

Собственные средства формируются из двух источников:

- за счет взносов учредителей

- и за счет прибыли, получаемой в результате деятельности страховщика.

Отражаются собственные средства в разделе II пассива баланса. Чем больше объем операций страховой компании, тем больше должна быть величина собственных средств для целей обеспечения платежеспособности. Свободные собственные средства можно определить как разность между активами страховщика и суммой его обязательств, основную часть которых составляют страховые резервы.

Следует отметить, что величина собственного капитала имеет существенное значение при проведении страховых операций на начальном этапе функционирования страховой компании, когда у страховой компании еще не сформирован полностью страховой фонд, способный противостоять крупным ущербам. Страховщик в этом случае не может исполнить свои обязательства за счет собственного капитала, выполняющего функцию самострахования, а возможность утраты части собственного капитала для страховой компании означает предпринимательский риск. Это бизнес - риск страховшика, присущий данной отрасли.

Для оценки достаточности собственных средств используется ряд показателей.

Показатели достаточности собственных средств дополняют показатели платежеспособности страховой организации, поскольку в качестве обязательств компании рассматриваются страховые резервы и иные обязательства по балансу.

Анализ собственных средств страховой компании включает определение динамики и структуры собственных средств; достаточности собственного капитала.

В табл. 9 приведен порядок расчета показателей этой группы для оценки достаточности средств.

Дадим пояснения в отношении порядка расчета и оценки полученных значений показателей по анализируемым периодам в динамике.

Таблица 9

Оценка достаточности собственных средств

страховой организации за период 01.01.2015 - 01.01.2017 (тыс. руб.)

|

Показатели |

01.01.2015 |

01.01.2016 |

01.01.2017 |

|

Собственные средства |

22866 |

16343 |

18760 |

|

Обязательства (за вычетом доли перестраховщиков) |

19781 |

17373 |

5827 |

|

Уровень покрытия обязательств собственными средствами |

1,16 |

0,94 |

3,21 |

|

Технические резервы (за вычетом доли перестраховщиков) |

16624 |

26485 |

22768 |

|

Уровень покрытия собственными средствами технических резервов |

1,38 |

0,62 |

0,82 |

1. Уровень покрытия обязательств собственными средствами:

Собственные средства

Обязательства ( за вычетом доли перестраховщиков)

Этот показатель характеризует степень возможного покрытия собственными средствами общих обязательств компании (страховых и нестраховых).

Вывод: По данным табл. 9, собственных средств в анализируемый организации было достаточно для покрытия ее обязательств. За последние два года уровень покрытия обязательств страховой компании собственными средствами значительно возрос. Собственный капитал значительно превышал обязательства. В 2006 г. это превышение составило более чем 3 раза (3,21). Это произошло по причине снижения кредиторской задолженности в составе обязательств.

2. Уровень покрытия собственными средствами технических резервов:

Собственные средства

Технические резервы (за вычетом доли перестраховщиков)

Этот показатель отражает степень покрытия собственными средствами страховых обязательств по видам страхования иными, чем страхование жизни (отраженных в виде технических резервов), при возможном неадекватном формировании технических резервов. Оптимальное значение этого показателя > 28%.

Вывод: По итогам анализируемой организации этот показатель не выполняется.

3. Уровень покрытия собственными средствами резерва по страхованию жизни:

Собственные средства

Резерв по страхованию жизни (за вычетом доли перестраховщиков)

Этот показатель, как и предыдущий, служит для сравнения свободных от обязательств резервов, характеризует степень покрытия собственными средствами страховых обязательств по страхованию жизни. Оптимальное значение этого показателя > 5%.

Вывод: В анализируемой страховой компании данный показатель не рассчитывается, так как она не осуществляет операций по страхованию жизни и соответственно не формирует резерв по страхованию жизни.

Если организация одновременно осуществляет операции страхования жизни и иные виды, отличные от страхования жизни, то в дополнение к рассмотренным показателям необходимо рассчитывать еще показатель уровень покрытия собственными средствами обязательств по страхованию в целом.

4. Уровень покрытия собственными средствами обязательств по страхованию в целом:

Собственные средства

Технические резервы + Резерв по страхованию жизни (за вычетом доли перестраховщиков)

Данный показатель характеризует степень покрытия собственными средствами совокупных страховых обязательств при проведении страхования жизни и видов страхования иных, чем страхование жизни. Норматив для данного показателя определяется исходя из величины нормативов, установленных для видов страхования иных, чем страхование жизни, и страхования жизни, а также от удельного веса технических резервов и резерва по страхованию жизни в общем объеме резервов.

Показатели динамики и структуры собственных средств страховой организации служат для определения соотношения источников собственных средств страховой компании и активов, уменьшающих размеры собственных средств.

В состав источников собственных средств включаются:

- оплаченный уставный капитал,

- добавочный капитал,

- резервный капитал,

- фонд накопления,

- фонд потребления,

- фонд социальной сферы,

- нераспределенная прибыль прошлых лет и отчетного года.

Уменьшают размер собственных средств следующие вилы активов:

- нематериальные активы, которые исключаются из состава средств страховой организации в связи с их низкой ликвидностью;

- непокрытые убытки.

Уставный капитал страховой компании формируется из вкладов в денежной форме его участников - учредителей за счет индивидуального взноса (частная компания) либо за счет группового вложения членов акционерного общества.

Для обеспечения финансовой устойчивости страховщиков государство законодательно устанавливает минимальный уровень уставного капитала организации. На начальном этапе деятельности у страховщика кроме уставного капитала нет других средств для выполнения обязательств по договорам страхования, поскольку поступление страховых взносов в первое время крайне незначительно. Уставный капитал обеспечивает финансовую устойчивость страховой компании на момент ее создания и в начальном периоде деятельности, когда объем поступлений страховых премий недостаточен.

Минимальный размер уставного капитала определяется действующим законодательством и учредительными документами компании. Он может быть использован как для обеспечения уставной деятельности организации, так и для покрытия расходов по страховым выплатам при недостатке средств страховых резервов и текущих поступлений страховых взносов. Достаточный, адекватный размер уставного капитала позволяет компании планировать свое поведение на рынке, осуществлять достаточно крупные операции, быть конкурентоспособной, действовать уверенно. Чем больше размер уставного капитала, тем больше ответственности страховщика может быть оставлено на собственном удержании компании и тем больший объем премии будет в ее распоряжении.

В бухгалтерской отчетности в структуре собственного капитала страховой организации выделяют добавочный капитал. Источниками образования добавочного капитала являются:

- средства, полученные в результате переоценки объекта основных активов,

- эмиссионный доход от размещения акций;

- средства, безвозмездно переданные другими организациями.

Важной составной частью собственного капитала является так называемый резервный капитал. Методика формирования резервного капитала страховой организации не имеет отраслевой специфики, поэтому соответствует общим принципам по формированию этого резерва у других экономических субъектов. Резервный капитал не противостоит никаким финансовым обязательствам и служит дополнением к уставному капиталу. Создается резервный капитал в соответствии с законодательными и учредительными документами. В акционерных обществах резервный фонд (помимо собственных страховых) создается в размере не ниже 15% уставного капитала за счет ежегодных отчислений не ниже 5% суммы чистой прибыли. Резервный капитал используется на покрытие непроизводственных убытков и потерь для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Этот резерв страховщика в случае недостаточности средств собственных фондов расходуется на внутрихозяйственные цели. Такой факт имеет место в убыточные для страховой компании годы, когда расходуются средства резервов прибыли. Формирование и использование этого резерва основано на законодательстве об акционерных обществах.

При проведении анализа факторов, определяющих динамику изменения размера собственных средств страховой организации, рассчитывается динамика изменения источников собственных средств и активов, уменьшающих собственные средства. При положительных изменениях происходит рост нераспределенной прибыли и увеличение оплаченного уставного капитала; отрицательными изменениями являются появление и рост непокрытого убытка,

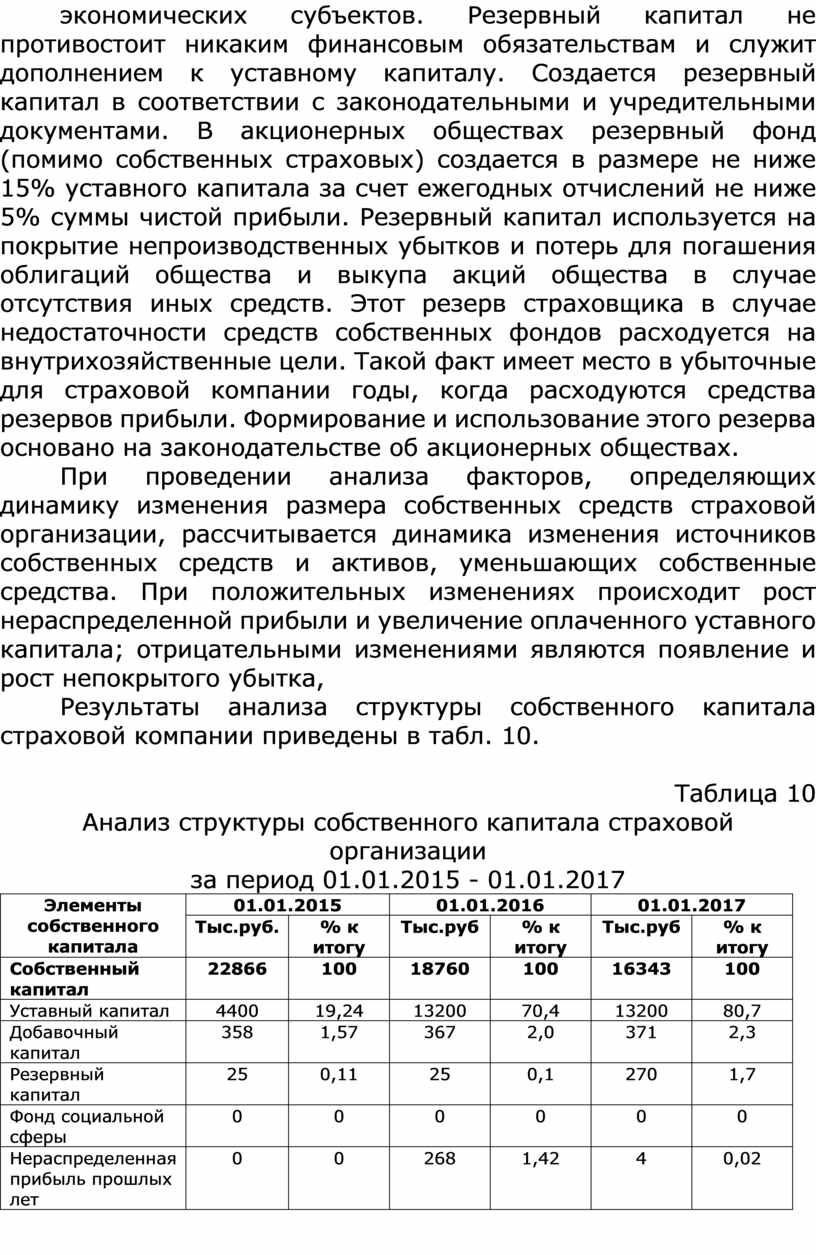

Результаты анализа структуры собственного капитала страховой компании приведены в табл. 10.

Таблица 10

Анализ структуры собственного капитала страховой организации

за период 01.01.2015 - 01.01.2017

|

Элементы собственного капитала |

01.01.2015 |

01.01.2016 |

01.01.2017 |

|||

|

Тыс.руб. |

% к итогу |

Тыс.руб |

% к итогу |

Тыс.руб |

% к итогу |

|

|

Собственный капитал |

22866 |

100 |

18760 |

100 |

16343 |

100 |

|

Уставный капитал |

4400 |

19,24 |

13200 |

70,4 |

13200 |

80,7 |

|

Добавочный капитал |

358 |

1,57 |

367 |

2,0 |

371 |

2,3 |

|

Резервный капитал |

25 |

0,11 |

25 |

0,1 |

270 |

1,7 |

|

Фонд социальной сферы |

0 |

0 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль прошлых лет |

0 |

0 |

268 |

1,42 |

4 |

0,02 |

|

Нераспределенная прибыль отчетного года |

18083 |

79,08 |

4900 |

26,11 |

2498 |

15,3 |

Вывод: По данным табл. 10, в структуре собственного капитала анализируемой страховой компании за последние три года произошли существенные изменения. В 2015 г. основной статьей собственного капитала у компании была нераспределенная прибыль отчетного года (79,08%). В 2016 г. по сравнению с 2015 г увеличился размер уставного капитала организации и вместе с тем существенно снизился размер нераспределенной прибыли в общей величине собственного капитала (с 79,08% в 2015 г. до 27,5% в 2016 г.) Уставный капитал за этот период значительно вырос соответственно с 19,24 до 70,4%. В 2017 г. структура собственного капитала характеризуется преобладающим удельным весом уставного капитала, что составляет 80,7%, а доля прибыли составила всего 15,3% собственного капитала компании. Положительным моментом является отсутствие непокрытого убытка.

Приказом Минфина России от 09.04.07 № 32н внесены изменения в ранее изданный приказ от 08.12.03 № 113н «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора». В состав отчетности впервые введена ф. 14-страховщик «Отчет о составе активов, принимаемых для покрытия собственных средств для страховой организации». В нем дается подробное описание технологии составления 18 разделов ф. 14-страховщшик и алгоритм расчетов с применением сменных носителей информации.

7. Анализ показателей достаточности страховых резервов

В дополнение к показателям платежеспособности, отражающим возможность выполнения обязательств при отклонениях от нормального хода деятельности в процессе анализа, необходимо определить показатели достаточности средств страховых резервов. Данная группа показателей рассчитывается только по итогам года и служит для оценки достоверности отражения страховых обязательств. В нее входят следующие показатели.

1. Показатель достаточности технических резервов:

Страховые технические резервы (стр. 520+стр.530+стр.540 ф. 1)

Страховая премия - нетто-перестрахование (стр.080 ф. 2)

Этот показатель отражает достаточность средств, соответствующих величине технических резервов по отношению к величине обязательств, выраженных в виде премии по видам страхования иным, чем страхование жизни, на собственном удержании. Предельные размеры норматива в соответствии с мировой практикой должны быть больше 100%. В России в связи с особенностями формирования резервов и финансовых результатов страховой деятельности считается достаточным превышение 50% уровня.

2. Соотношение страховых резервов и собственного капитала:

Страховые технические резервы (стр. 520 + стр. 530 + стр. 540 ф. 1) Собственный капитал (стр. 490 ф.1)

Совокупный объем страховых технических резервов не должен превышать собственные средства страховой организации более чем в 3,5 раза, иначе это может отрицательно сказаться на финансовой устойчивости страховой организации.

3. Дефицит (излишек) технических резервов рассчитывается как разность между объемом необходимых резервов и фактически сформированными резервами. Объем необходимых резервов определяется следующим образом:

Средняя величина технических

резервов за предыдущий год * Заработная страховая премия

Заработанная страховая премия

за предыдущий год

Под заработанной страховой премией понимается совокупность доходов от страховой деятельности по видам страхования иным, чем страхование жизни, относящихся к рассматриваемому периоду. Заработанная страховая премия включает в себя страховую премию, скорректированную на изменение резерва незаработанной премии.