Поделиться

Анализ финансовых результатов деятельности страховых организаций

План

1. Отчетность о финансовых результатах, используемая в анализе

2. Анализ валового дохода

3. Анализ прибыли, деловой активности и рентабельности

Источник литературы:

1. Петрова В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций/ В.И. Петрова, А.Ю. Петров, Г.А. Скачко. - М.: Финансы и статистика, 2018. - 400 с.

2. Вещунова Н.Л. Бухгалтерский учет в страховых компаниях: Учебно-практическое пособие - М.: СПб.: Герда, 2020. - 767 с.

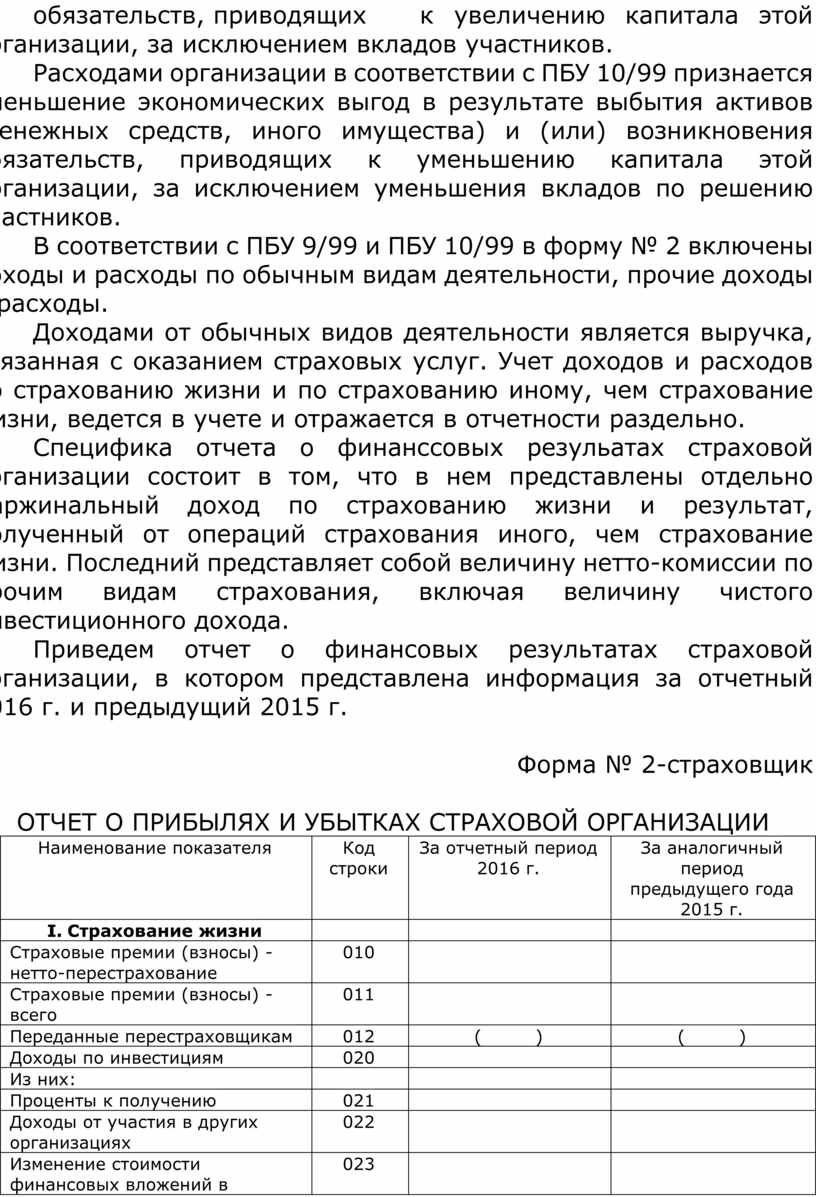

1. Отчетность о финансовых результатах, используемая в анализе

Важным этапом анализа является рассмотрение полученного страховщиком финансового результата с точки зрения динамики и соотношения элементов, его определяющих, т. е. результата от страховой, инвестиционной и прочей деятельности.

Анализ финансовых результатов проводится по данным отчета о финансовый результатах страховой организации (ф. № 2). В нем данные о доходах, расходах и финансовых результатах представляются нарастающим итогом с начала года до отчетной даты.

Классификация доходов и расходов установлена положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

Определение доходов организации в целом, их видов, а также выручки дано в ПБУ 9/99. Положение определяет порядок признания доходов в бухгалтерском учете и раскрытия информации о доходах организации в бухгалтерской отчетности.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящих к увеличению капитала этой организации, за исключением вкладов участников.

Расходами организации в соответствии с ПБУ 10/99 признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

В соответствии с ПБУ 9/99 и ПБУ 10/99 в форму № 2 включены доходы и расходы по обычным видам деятельности, прочие доходы и расходы.

Доходами от обычных видов деятельности является выручка, связанная с оказанием страховых услуг. Учет доходов и расходов по страхованию жизни и по страхованию иному, чем страхование жизни, ведется в учете и отражается в отчетности раздельно.

Специфика отчета о финанссовых резульатах страховой организации состоит в том, что в нем представлены отдельно маржинальный доход по страхованию жизни и результат, полученный от операций страхования иного, чем страхование жизни. Последний представляет собой величину нетто-комиссии по прочим видам страхования, включая величину чистого инвестиционного дохода.

Приведем отчет о финансовых результатах страховой организации, в котором представлена информация за отчетный 2016 г. и предыдущий 2015 г.

Форма № 2-страховщик

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ СТРАХОВОЙ ОРГАНИЗАЦИИ

|

Наименование показателя |

Код строки |

За отчетный период 2016 г. |

За аналогичный период предыдущего года 2015 г. |

|

I. Страхование жизни |

|

|

|

|

Страховые премии (взносы) - нетто-перестрахование |

010 |

|

|

|

Страховые премии (взносы) - всего |

011 |

|

|

|

Переданные перестраховщикам |

012 |

( ) |

( ) |

|

Доходы по инвестициям |

020 |

|

|

|

Из них: |

|

|

|

|

Проценты к получению |

021 |

|

|

|

Доходы от участия в других организациях |

022 |

|

|

|

Изменение стоимости финансовых вложений в результате корректировки оценки |

023 |

|

|

|

Выплаты по договарам страхования - нетто-перестрахование: |

030 |

( ) |

( ) |

|

Выплаты по договорам страхования - всего |

031 |

( ) |

( ) |

|

Доля перестраховщиков |

032 |

|

|

|

Изменение резервов пос страхованию жизни - нетто-перестрахование: |

040 |

|

|

|

Изменение резервов по страхованию жизни - всего |

041 |

|

|

|

Изменение доли перестраховщиков в резервах |

042 |

|

|

|

Расходы по ведению страховых операций - нетто-перестрахование: |

050 |

|

|

|

Затраты по заключению договоров страхования |

051 |

( ) |

( ) |

|

Прочие расходы по ведению страховых операций |

052 |

( ) |

( ) |

|

Вознаграждение и тантьемы по договорам перестрахования |

055 |

( ) |

( ) |

|

Расходы по инвестициям |

060 |

( ) |

( ) |

|

Из них: |

|

|

|

|

Изменение стоимости финансовых вложений в результате корректировки оценки |

061 |

( ) |

( ) |

|

Результат от операций по страхованию жизни |

070 |

|

|

|

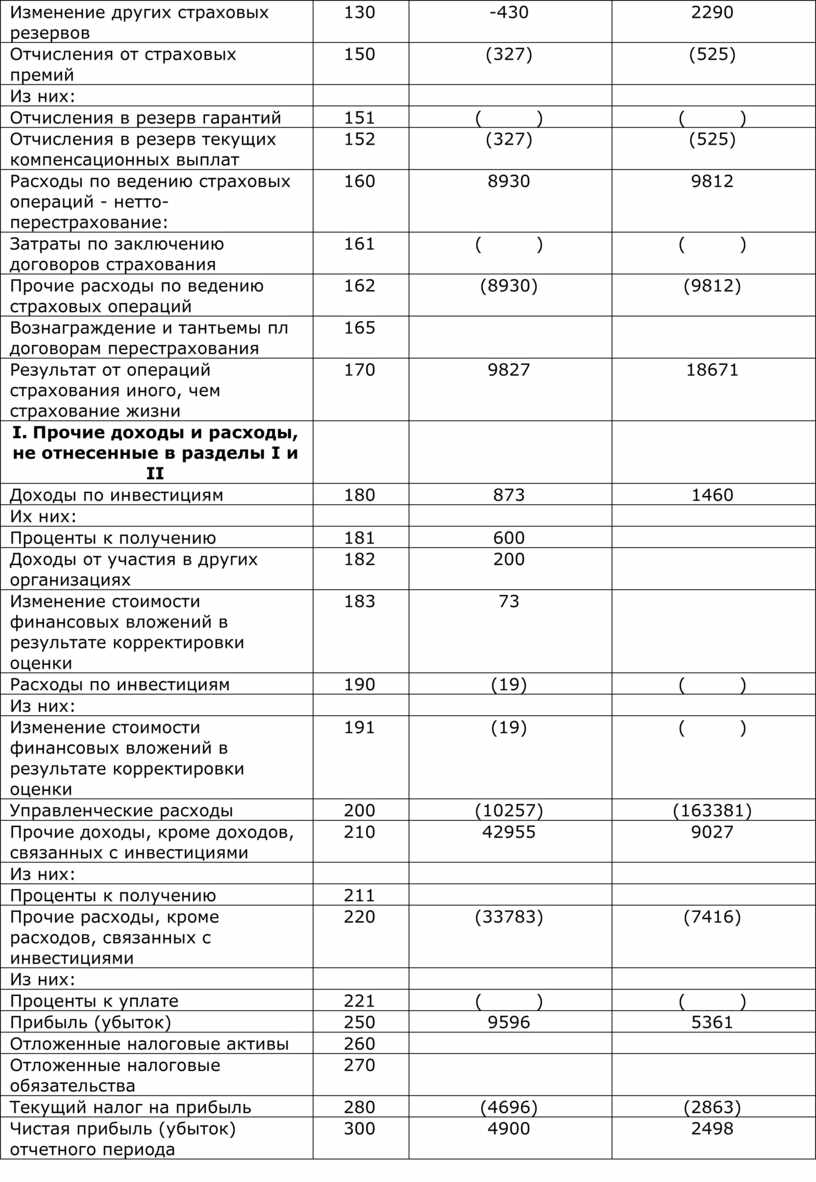

II. Страхование иное, чем страхвание жизни |

|

|

|

|

Страховые премии - нетто-перестрахование: |

080 |

52889 |

68170 |

|

страховые премии - всего |

081 |

72952 |

106456 |

|

Переданные перестраховщикам |

082 |

(20063) |

(38286) |

|

Изменение резерва незаработанной премии - нетто-перестрахование: |

090 |

-8324 |

-3527 |

|

Изменение резерва незаработанной премии - всего |

091 |

-11073 |

-2859 |

|

Изменение доли перестраховщиков в резерве |

092 |

2749 |

-668 |

|

Состоявшиеся убытки - нетто-перестрахование |

100 |

|

|

|

Выплаты по договорам страхования - нетто-перестрахование: |

110 |

(26711) |

(34445) |

|

Выплаты по договорам страхования - всего |

111 |

(32906) |

(42907) |

|

Доля перестраховщиков |

112 |

6195 |

7462 |

|

Изменение резервов убытков - нетто-перестрахование: |

120 |

1230 |

-190 |

|

Изменение резервов убытков - всего |

121 |

-18640 |

-5134 |

|

Изменение доли перестраховщиков в резервах |

122 |

19870 |

4944 |

|

Изменение других страховых резервов |

130 |

-430 |

2290 |

|

Отчисления от страховых премий |

150 |

(327) |

(525) |

|

Из них: |

|

|

|

|

Отчисления в резерв гарантий |

151 |

( ) |

( ) |

|

Отчисления в резерв текущих компенсационных выплат |

152 |

(327) |

(525) |

|

Расходы по ведению страховых операций - нетто-перестрахование: |

160 |

8930 |

9812 |

|

Затраты по заключению договоров страхования |

161 |

( ) |

( ) |

|

Прочие расходы по ведению страховых операций |

162 |

(8930) |

(9812) |

|

Вознаграждение и тантьемы пл договорам перестрахования |

165 |

|

|

|

Результат от операций страхования иного, чем страхование жизни |

170 |

9827 |

18671 |

|

III. Прочие доходы и расходы, не отнесенные в разделы I и II |

|

|

|

|

Доходы по инвестициям |

180 |

873 |

1460 |

|

Их них: |

|

|

|

|

Проценты к получению |

181 |

600 |

|

|

Доходы от участия в других организациях |

182 |

200 |

|

|

Изменение стоимости финансовых вложений в результате корректировки оценки |

183 |

73 |

|

|

Расходы по инвестициям |

190 |

(19) |

( ) |

|

Из них: |

|

|

|

|

Изменение стоимости финансовых вложений в результате корректировки оценки |

191 |

(19) |

( ) |

|

Управленческие расходы |

200 |

(10257) |

(163381) |

|

Прочие доходы, кроме доходов, связанных с инвестициями |

210 |

42955 |

9027 |

|

Из них: |

|

|

|

|

Проценты к получению |

211 |

|

|

|

Прочие расходы, кроме расходов, связанных с инвестициями |

220 |

(33783) |

(7416) |

|

Из них: |

|

|

|

|

Проценты к уплате |

221 |

( ) |

( ) |

|

Прибыль (убыток) |

250 |

9596 |

5361 |

|

Отложенные налоговые активы |

260 |

|

|

|

Отложенные налоговые обязательства |

270 |

|

|

|

Текущий налог на прибыль |

280 |

(4696) |

(2863) |

|

Чистая прибыль (убыток) отчетного периода |

300 |

4900 |

2498 |

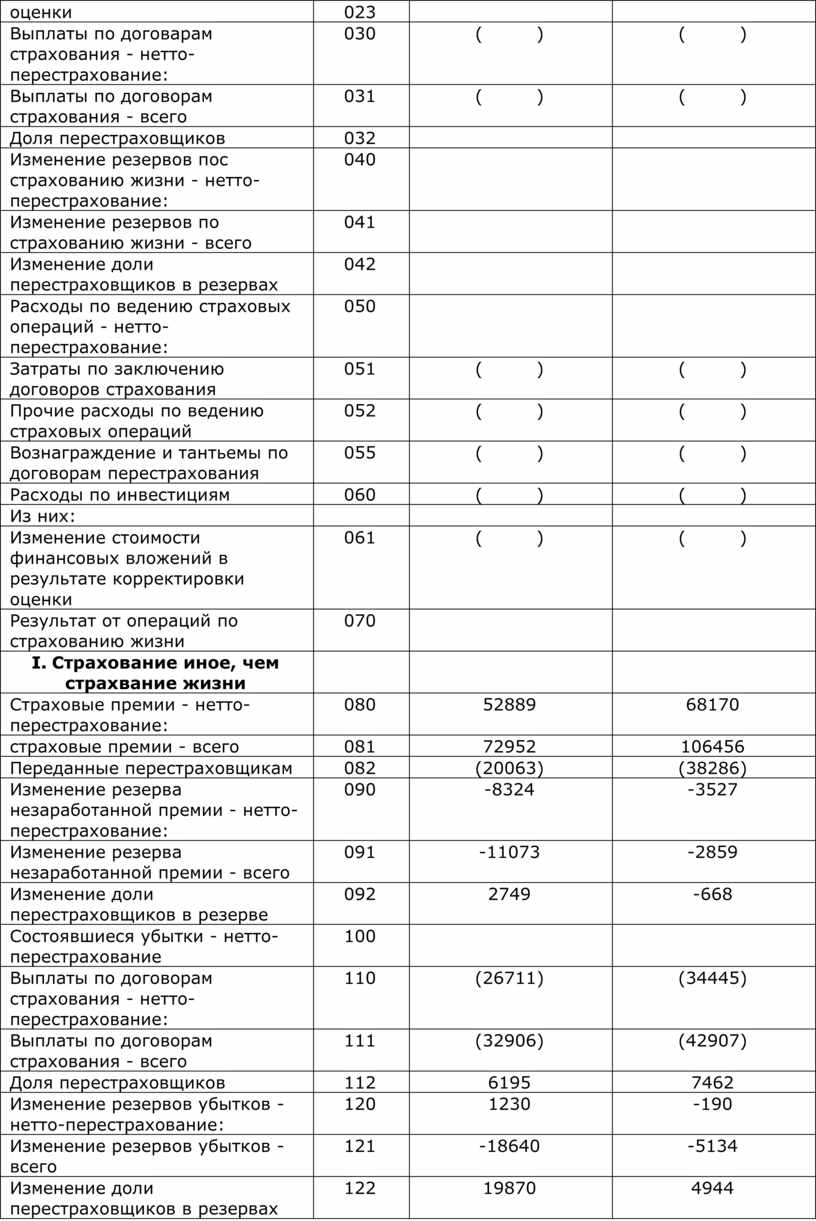

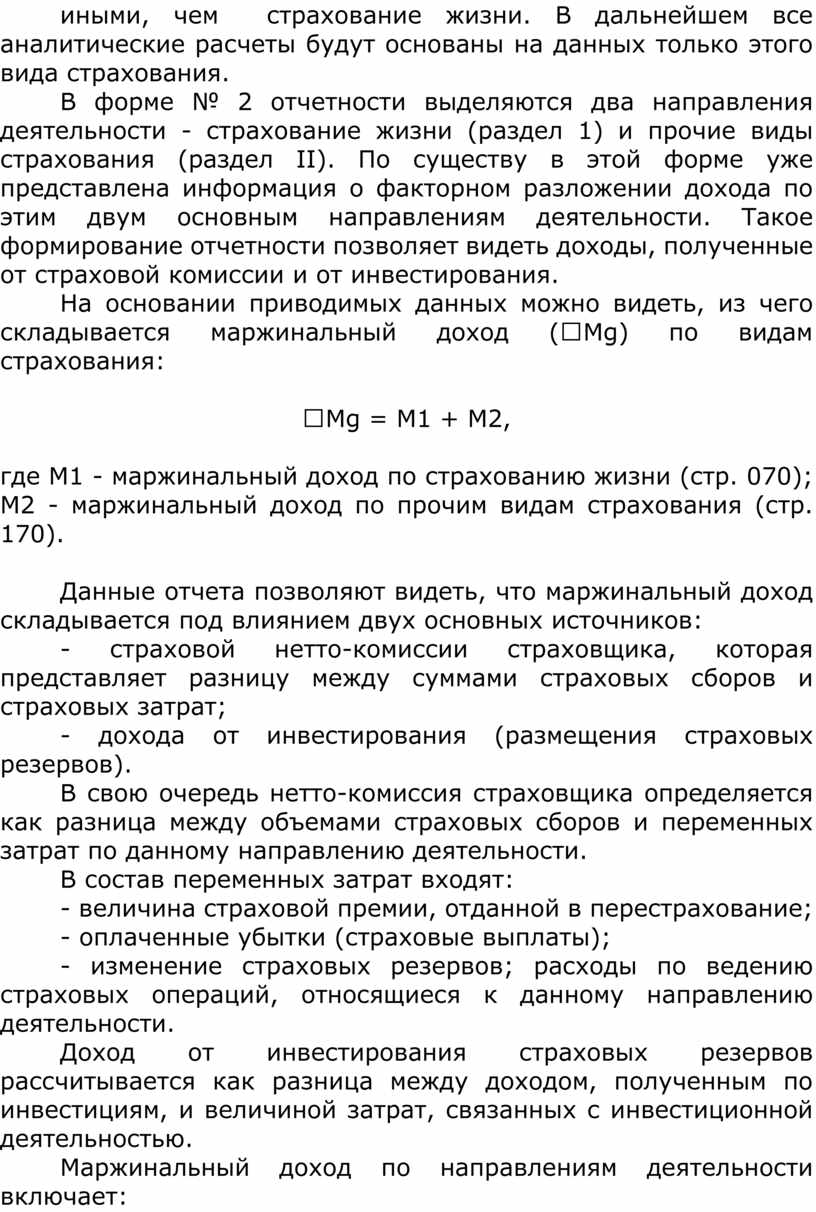

По данным отчета о финансовых результатах компания свою деятельность ограничила только видами страхования иными, чем страхование жизни. В дальнейшем все аналитические расчеты будут основаны на данных только этого вида страхования.

В форме № 2 отчетности выделяются два направления деятельности - страхование жизни (раздел 1) и прочие виды страхования (раздел II). По существу в этой форме уже представлена информация о факторном разложении дохода по этим двум основным направлениям деятельности. Такое формирование отчетности позволяет видеть доходы, полученные от страховой комиссии и от инвестирования.

На основании приводимых данных можно видеть, из чего складывается маржинальный доход (⅀Mg) по видам страхования:

⅀Мg = М1 + М2,

где М1 - маржинальный доход по страхованию жизни (стр. 070);

М2 - маржинальный доход по прочим видам страхования (стр. 170).

Данные отчета позволяют видеть, что маржинальный доход складывается под влиянием двух основных источников:

- страховой нетто-комиссии страховщика, которая представляет разницу между суммами страховых сборов и страховых затрат;

- дохода от инвестирования (размещения страховых резервов).

В свою очередь нетто-комиссия страховщика определяется как разница между объемами страховых сборов и переменных затрат по данному направлению деятельности.

В состав переменных затрат входят:

- величина страховой премии, отданной в перестрахование;

- оплаченные убытки (страховые выплаты);

- изменение страховых резервов; расходы по ведению страховых операций, относящиеся к данному направлению деятельности.

Доход от инвестирования страховых резервов рассчитывается как разница между доходом, полученным по инвестициям, и величиной затрат, связанных с инвестиционной деятельностью.

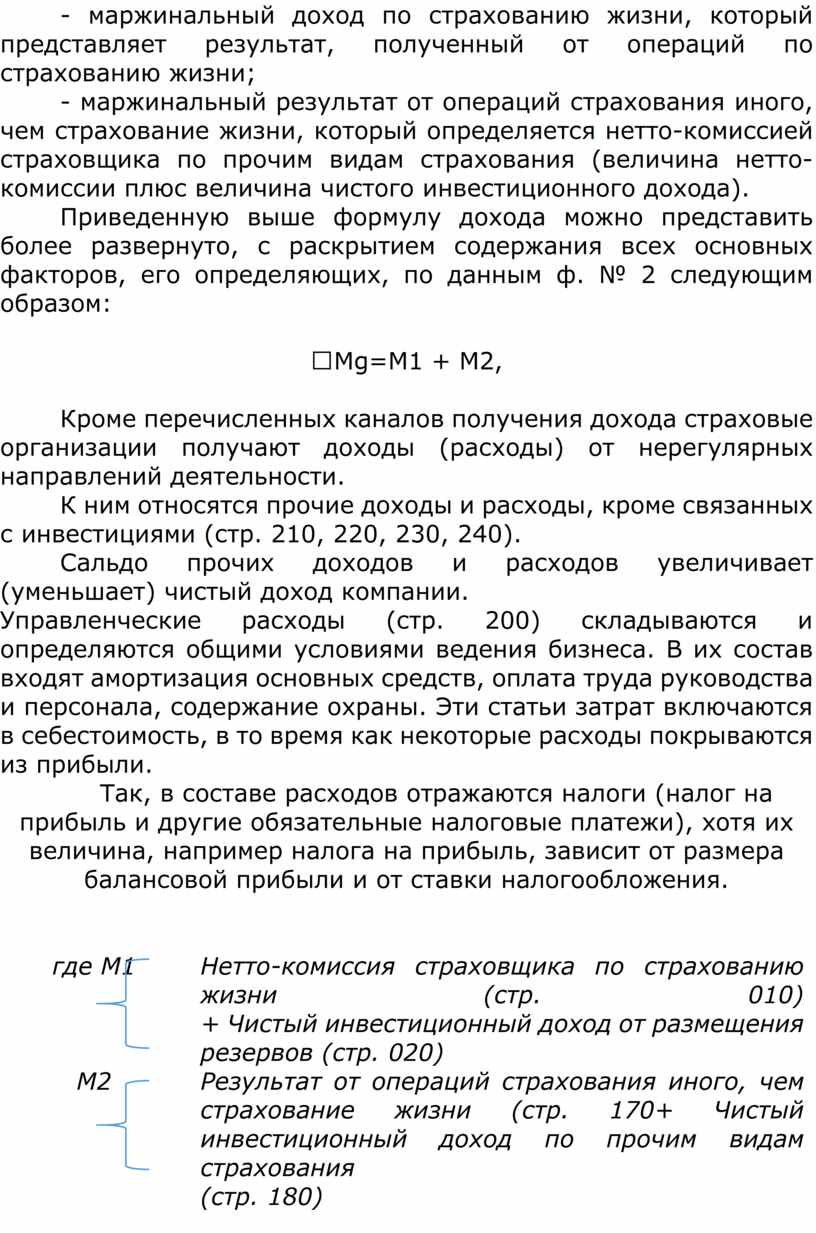

Маржинальный доход по направлениям деятельности включает:

- маржинальный доход по страхованию жизни, который представляет результат, полученный от операций по страхованию жизни;

- маржинальный результат от операций страхования иного, чем страхование жизни, который определяется нетто-комиссией страховщика по прочим видам страхования (величина нетто-комиссии плюс величина чистого инвестиционного дохода).

Приведенную выше формулу дохода можно представить более развернуто, с раскрытием содержания всех основных факторов, его определяющих, по данным ф. № 2 следующим образом:

⅀Мg=М1 + М2,

Кроме перечисленных каналов получения дохода страховые организации получают доходы (расходы) от нерегулярных направлений деятельности.

К ним относятся прочие доходы и расходы, кроме связанных с инвестициями (стр. 210, 220, 230, 240).

Сальдо прочих доходов и расходов увеличивает (уменьшает) чистый доход компании.

Управленческие расходы (стр. 200) складываются и определяются общими условиями ведения бизнеса. В их состав входят амортизация основных средств, оплата труда руководства и персонала, содержание охраны. Эти статьи затрат включаются в себестоимость, в то время как некоторые расходы покрываются из прибыли.

Так, в составе расходов отражаются налоги (налог на прибыль и другие обязательные налоговые платежи), хотя их величина, например налога на прибыль, зависит от размера балансовой прибыли и от ставки налогообложения.

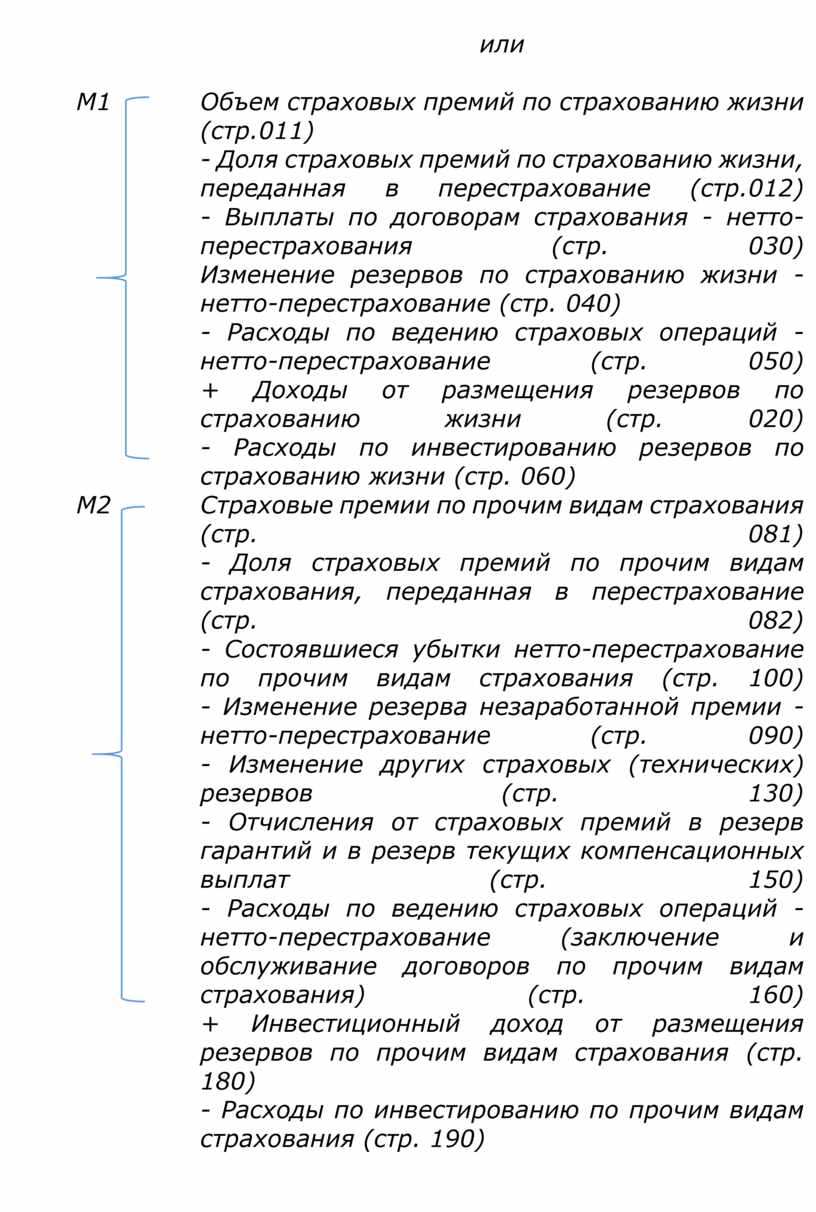

|

|

Нетто-комиссия страховщика

по страхованию жизни (стр. 010) |

|

|

Результат от операций

страхования иного, чем страхование жизни (стр. 170+ Чистый инвестиционный

доход по прочим видам страхования |

|

|

или

|

|

|

Объем

страховых премий по страхованию жизни (стр.011) - Расходы по ведению страховых операций - нетто-перестрахование

(стр. 050) |

|

|

Страховые премии по прочим

видам страхования (стр. 081) |

2. Анализ валового дохода

Рассмотрим методику анализа на примере определения динамики валовых поступлений доходов страховой компании за два года. В табл. 1 приведены данные о поступлении валовых доходов по операциям страхования иным, чем страхование жизни, которые составляют основную деятельность компании.

Таблица 1

Анализ структуры валового дохода страховой организации

за период 2015 - 2016 гг.

|

Статьи валовых поступлений |

2015 г. |

2016 г. |

||

|

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

|

|

1. Валовой доход по основной деятельности |

107916 |

92,3 |

73825 |

63,2 |

|

1.1. Валовой доход по договорам прочего страхования (стр. 1.1.1 + стр. 1.1.2) |

107916 |

92,3 |

73825 |

63,2 |

|

1.1.1. Страховые премии по договрам прочего страхования |

106456 |

91,0 |

72952 |

62,5 |

|

1.1.2. Валовой инвестиционный доход по договорам прочего страхования |

1460 |

1,3 |

873 |

0,7 |

|

2. Валовой доход по неосновной деятельности (стр. 2.1) |

|

|

|

|

|

2.1. Прочие доходы, кроме доходов, связанных с инвестициями |

9027 |

7,7 |

42955 |

36,8 |

|

3. Валовой доход - всего (стр. 1 + стр. 2) |

116943 |

100 |

116780 |

100 |

|

4. Чистая прибыль |

2498 |

|

4900 |

|

|

5. Чистая прибыль / валовой доход |

2,1 |

|

4,2 |

|

Объем и структура валовых поступлений страховой компании характеризуются источниками поступления финансовых средств, т.е. приходом денег на расчетный счет и в кассу.

Вывод: По данным табл. 1, оборот компании несколько снизился (на 163 тыс. руб.), что говорит о некотором замедлении ее деятельности (оборота) средств.

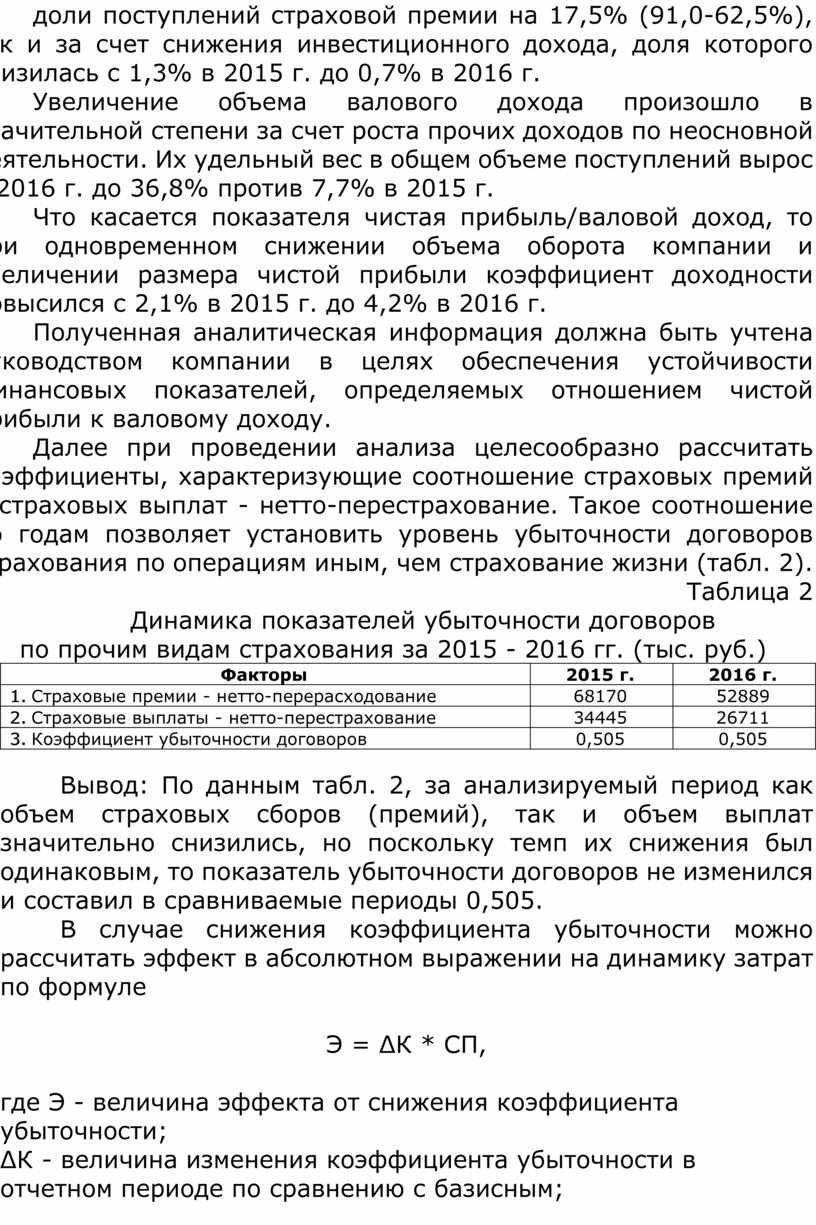

Валовой доход в анализируемые годы был получен прежде всего от основной деятельности. Однако удельный вес этих дохолов в общем объеме поступлений снизился с 92,3 до 63,2%. Снижение доли валового дохода произошло как за счет снижения доли поступлений страховой премии на 17,5% (91,0-62,5%), так и за счет снижения инвестиционного дохода, доля которого снизилась с 1,3% в 2015 г. до 0,7% в 2016 г.

Увеличение объема валового дохода произошло в значительной степени за счет роста прочих доходов по неосновной деятельности. Их удельный вес в общем объеме поступлений вырос в 2016 г. до 36,8% против 7,7% в 2015 г.

Что касается показателя чистая прибыль/валовой доход, то при одновременном снижении объема оборота компании и увеличении размера чистой прибыли коэффициент доходности повысился с 2,1% в 2015 г. до 4,2% в 2016 г.

Полученная аналитическая информация должна быть учтена руководством компании в целях обеспечения устойчивости финансовых показателей, определяемых отношением чистой прибыли к валовому доходу.

Далее при проведении анализа целесообразно рассчитать коэффициенты, характеризующие соотношение страховых премий и страховых выплат - нетто-перестрахование. Такое соотношение по годам позволяет установить уровень убыточности договоров страхования по операциям иным, чем страхование жизни (табл. 2).

Таблица 2

Динамика показателей убыточности договоров

по прочим видам страхования за 2015 - 2016 гг. (тыс. руб.)

|

Факторы |

2015 г. |

2016 г. |

|

1. Страховые премии - нетто-перерасходование |

68170 |

52889 |

|

2. Страховые выплаты - нетто-перестрахование |

34445 |

26711 |

|

3. Коэффициент убыточности договоров |

0,505 |

0,505 |

Вывод: По данным табл. 2, за анализируемый период как объем страховых сборов (премий), так и объем выплат значительно снизились, но поскольку темп их снижения был одинаковым, то показатель убыточности договоров не изменился и составил в сравниваемые периоды 0,505.

В случае снижения коэффициента убыточности можно рассчитать эффект в абсолютном выражении на динамику затрат по формуле

Э = ΔК * СП,

где Э - величина эффекта от снижения коэффициента убыточности;

ΔК - величина изменения коэффициента убыточности в отчетном периоде по

сравнению с базисным;

СП - объем страховых премий - нетто-перестрахование в отчетном периоде.

Снижение коэффициента убыточности означает, что при уменьшении страховых выплат руководству компании резервы улучшения следует искать по таким статьям затрат и факторам хозяйственной деятельности, как резервирование, затраты на заключение сделок, доля договоров, отдаваемых в перестрахование, и др.

3. Анализ прибыли, деловой активности и рентабельности

Так как одним из основных факторов изменения размера собственных средств является наличие нераспределенной прибыли либо непокрытого убытка, то необходимо установить зависимость надежности страховой компании от результативности ее деятельности.

Наиболее общей характеристикой результативности финансово-хозяйственной деятельности страховой компании является прибыль.

Рассмотрение сущности прибыли позволяет определить основные задачи ее анализа. Они заключаются в том, чтобы, вопервых, определить достаточность достигнутых результатов для обеспечения рыночной финансовой устойчивости организации, сохранения ее конкурентоспособности, обеспечения надлежащего качества жизни трудового коллектива; во-вторых, изучить воздействие на прибыль различных факторов; в-третьих, рассмотреть основные направления дальнейшего повышения результативности деятельности.

Набор экономических показателей, характеризующих результативность деятельности организации, зависит от глубины анализа. По данным отчетности можно проанализировать:

- экономический эффект (прибыль);

- экономическую эффективность (рентабельность);

- деловую активность (оборачиваемость).

В обобщенном виде формулы финансовых коэффициентов выглядят следующим образом:

Рентабельность

средств или их

источников = Прибыль / Средняя за период величина средств или их

источников;

Рентабельность продаж = Прибыль / Выручка от реализации;

Оборачиваемость средств или их источников = Выручка от

реализации / Средняя за период величина средств или их

источников

В качестве показателя прибыли может быть взята прибыль от реализации услуг, балансовая прибыль, а также чистая прибыль, остающаяся в распоряжении организации после уплаты налогов.

Анализ финансовых результатов целесообразно начинать с анализа чистой прибыли.

Чистая прибыль выступает конечным результатным показателем всех направлений деятельности страховой организации. В анализируемой компании, принятой за объект анализа за анализируемый период, операции по страхованию жизни не производились, поэтому сделаем выводы о формировании чистой прибыли по прочей страховой деятельности, т.е. по страхованию иному, чем страхование жизни.

В соответствии с информацией отчета о финансовых результатах страховой организации определим величину чистой прибыли по формуле

ЧП = ⅀М + ⅀Р - C,

где ЧП - чистая прибыль страховой компании;

⅀М - сумма маржинальных доходов по направлениям страхования;

⅀Р - сумма сальдо доходов и расходов по нерегулярным статьям доходов и

расходов;

С - величина постоянных управленческих расходов.

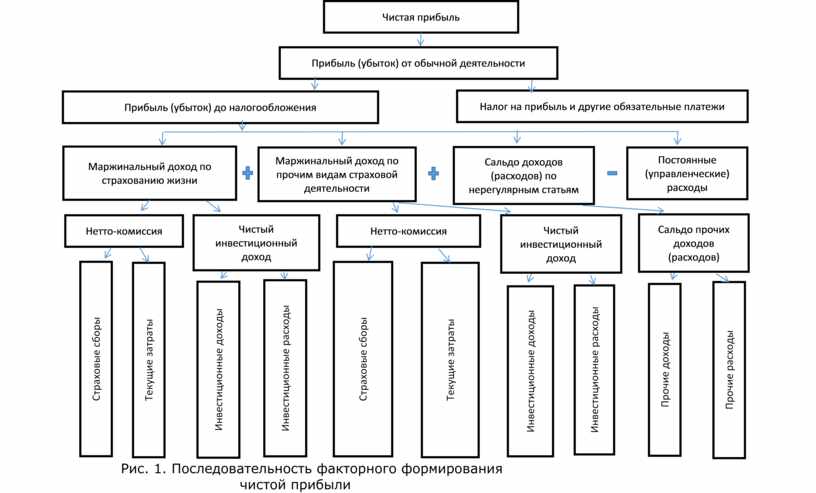

Последовательность многоуровнего факторного анализа чистой прибыли в виде схемы, в разрезе отдельных направлений деятельности страховой компании, дана на рис. 1. Приведенная блок-схема раскрывает разложение полученного финансового результата.

На схеме чистая прибыль страховой компании сначала представлена как разница между полученными совокупными доходами и расходами, а далее показана ее детализация по отдельным статьям доходов и расходов.

В целом на схеме взаимосвязь затрат и валового дохода компании устанавливается через показатель маржинального дохода, т.е. разницы между валовым доходом и затратами. В основу этого разложения, по существу, положен принцип директ-костинг. Факторный анализ, построенный с использованием показателя маржинального дохода, позволяет через выявление отклонений по отдельным видам доходов и расходов делать вывод об успешности деятельности компании.

Анализ по приведенной на рис. 1 схеме сводится к сравнению результатов отчетного и базисного периодов и выявлению допущенного отклонения.

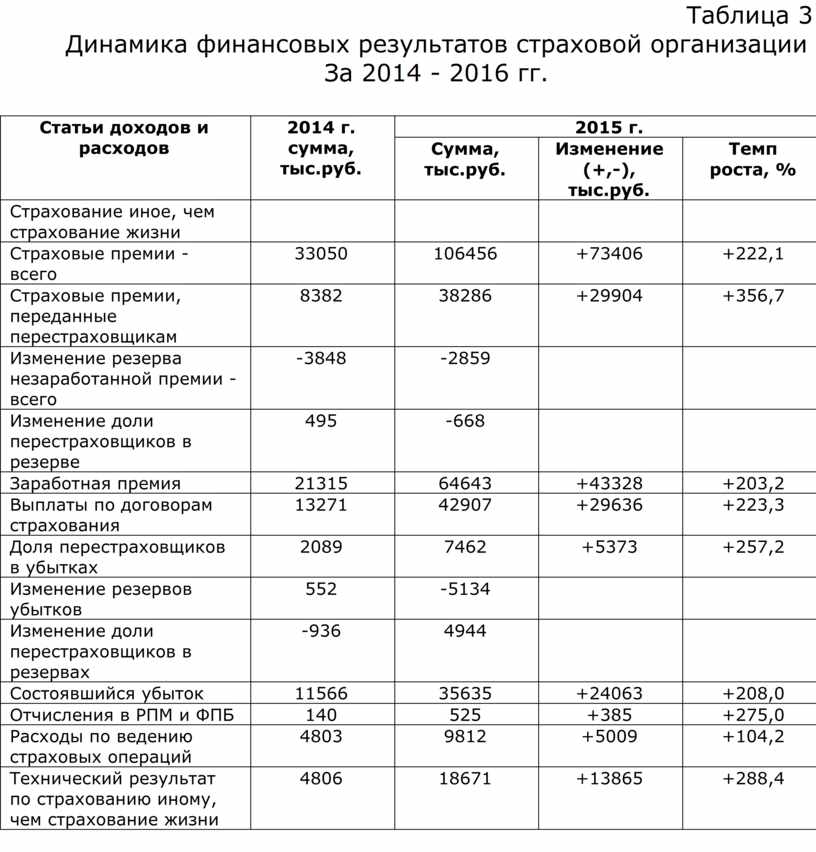

Приведем аналитическую табл. 3, характеризующую динамику показателей деятельности страховой организации за 2014 - 2016 гг.

Рис. 1. Последовательность факторного формирования чистой прибыли

Таблица 3

Динамика финансовых результатов страховой организации

За 2014 - 2016 гг.

|

Статьи доходов и расходов |

2014 г. сумма, тыс.руб. |

2015 г. |

2016 г. |

||||

|

Сумма, тыс.руб. |

Изменение (+,-), тыс.руб. |

Темп роста, % |

Сумма, тыс.руб. |

Изменение (+,-), тыс.руб. |

Темп роста, % |

||

|

Страхование иное, чем страхование жизни |

|

|

|

|

|

|

|

|

Страховые премии - всего |

33050 |

106456 |

+73406 |

+222,1 |

72952 |

-33504 |

-31,4 |

|

Страховые премии, переданные перестраховщикам |

8382 |

38286 |

+29904 |

+356,7 |

20063 |

-18223 |

-47,6 |

|

Изменение резерва незаработанной премии - всего |

-3848 |

-2859 |

|

|

-11073 |

|

|

|

Изменение доли перестраховщиков в резерве |

495 |

-668 |

|

|

2749 |

|

|

|

Заработная премия |

21315 |

64643 |

+43328 |

+203,2 |

44565 |

-20078 |

-31 |

|

Выплаты по договорам страхования |

13271 |

42907 |

+29636 |

+223,3 |

32906 |

-10001 |

-23,3 |

|

Доля перестраховщиков в убытках |

2089 |

7462 |

+5373 |

+257,2 |

6195 |

-1267 |

-17,0 |

|

Изменение резервов убытков |

552 |

-5134 |

|

|

-18640 |

|

|

|

Изменение доли перестраховщиков в резервах |

-936 |

4944 |

|

|

19870 |

|

|

|

Состоявшийся убыток |

11566 |

35635 |

+24063 |

+208,0 |

25481 |

-10154 |

-28,5 |

|

Отчисления в РПМ и ФПБ |

140 |

525 |

+385 |

+275,0 |

327 |

-198 |

-37,7 |

|

Расходы по ведению страховых операций |

4803 |

9812 |

+5009 |

+104,2 |

8930 |

-882 |

-8,9 |

|

Технический результат по страхованию иному, чем страхование жизни |

4806 |

18671 |

+13865 |

+288,4 |

9827 |

-8844 |

-47,3 |

|

Управленческие расходы |

2961 |

16831 |

+13420 |

+453,2 |

10257 |

-6124 |

-37,4 |

|

Технический результат по страховой деятельности |

1845 |

2290 |

+445 |

+24,1 |

-430 |

-2720 |

-118,7 |

|

Инвестиционная деятельность |

|

|

|

|

|

|

|

|

Доходы по инвестициям |

1112 |

1460 |

+348 |

+31,2 |

873 |

-587 |

-40,2 |

|

Расходы по инвестициям |

12 |

|

-12 |

-100,0 |

19 |

+19 |

+100 |

|

Результат от инвестиционной деятельности |

1100 |

1460 |

+360 |

+32,7 |

854 |

-606 |

-41,5 |

|

Прочие доходы |

51816 |

9027 |

-42789 |

-82,5 |

42955 |

+33928 |

+357,8 |

|

Прочие расходы |

35460 |

7416 |

-28044 |

-79,0 |

33783 |

+26367 |

+355,5 |

|

Результат |

16356 |

1611 |

-14745 |

-90,1 |

9172 |

+7561 |

+469,3 |

|

Результат отчетного периода -всего |

19301 |

5361 |

-13940 |

-77,2 |

9596 |

+4235 |

+79,0 |

|

Нераспределенная прибыль |

18083 |

2498 |

-15585 |

-86,1 |

4900 |

2402 |

+96,1 |

|

РПМ - резерв предупредительных мероприятий ФПБ - резерв противопожарной безопасности. |

|

|

|

|

|

|

|

Проведение ретроспективного анализа с использованием данных трех отчетных периодов представляет собой, по существу, анализ отклонений, который позволяет сделать следующие выводы о влиянии обобщающих факторов.

Вывод:

1. Прежде всего за анализируемый период значительно снизилась

прибыль страховой компании. Если в 2014 г. прибыль составляла 18083 тыс. руб., то в 2016 г. - 4900 тыс. руб.

Снижение прибыли составило в 2015 г. по сравнению с 2014 г. 86,1%, а в 2016 г. рост прибыли по сравнению с 2015 г. - 96,1%. Рост прибыли произошел в 2016 г. по сравнению с 2015 г. на 2402 тыс. руб., т.е.

почти в 2 раза, при этом премии страховщика значительно снизились.

Технический результат по страховой деятельности также снизился и составил в 2016 г. 430 тыс. руб. против

2290 тыс. руб. в 2015 г. Это говорит

о том, что в отчетном периоде была неэффективна политика по

размещению страховых резервов в страховой компании.

2. Произошло снижение дохода по прочим направлениям деятельности с 19301 тыс. руб. в 2014 г. до 5361 тыс. руб. в 2015 г. В 2016 г. рост дохода по сравнению с 2015 г. составил 4235 тыс. руб., т.е. 79%.

3. В страховой компании происходило по годам резкое возрастание управленческих (постоянных) расходов. Если в 2014 г. они составляли 2961 тыс. руб., то в 2015 г. эти расходы уже достигли 16381 тыс. руб., т.е. возросли в 4,5 раза, а в 2016 г. - 10257 тыс. руб. По сравнению с 2015 г. их снижение составило 37,4%.

4. Отрицательное влияние на конечный финансовый результат оказало уменьшение доходов от инвестирования страховых резервов с 1100 тыс. руб. в 2014 г. до 854 тыс. руб. в 2016 г.

5. Отрицательное влияние на конечный финансовый результат оказало снижение доходов от неосновных (прочих) операций. Резкое снижение доходов от этих операций даже при имевшем место уменьшении расходов по ним снизило финансовый результат от внереализационных операций с 19301 тыс. руб. в 2014 г. до 9596 тыс. руб. в 2016 г.

Сделаем вывод из сравнения показателей прибыли, полученной в 2015 и 2016 гг.

По итогам 2006 г. произошло ухудшение финансовых результатов анализируемой компании: при значительном снижении сбора страховой премии на 31,4% по сравнению с 2015 г. прибыль возросла на 96,1% и составила 4900 тыс. руб. Против 2498 тыс. руб. в 2015 г. Это связано как с отрицательным техническим результатом по страховой деятельности (снижение с 2290 тыс. руб. в 2015г. до 430 тыс. руб. в 2016 г.), так и со снижением инвестиционного дохода (на 606 тыс. руб., т.е. на - 41,5%) и ростом прочих результатов на 7561 тыс. руб., или на 469,5%.

Снижение результата от страховой деятельности произошло в первую очередь по причине резкого увеличения статьи управленческих расходов, прирост которых в 2015 г. по сравнению с 2014 г. составил 453,2% (13420 тыс. руб.), а также из-за того, что в 2016 г. темп снижения состоявшегося убытка (-28,5%) был ниже темпа прироста заработанной премии (-31,0%). Повышение процента прироста прибыли в 2016 г. произошло за счет снижения расходов по ведению страховых операций против 2015 г. на 882 тыс. руб., или на 8,9%.

В 2006 г. в отличие от прошлого года был получен отрицательный технический результат по страховой деятельности в размере -430 тыс. руб. Но, несмотря на отрицательные тенденции развития страховой и инвестиционной деятельности, чистая прибыль повысилась и составила 4900 тыс. руб. Повышение данного показателя обусловлено ростом результата от прочей деятельности (на 7561 тыс. руб.). При этом результат от инвестиционной деятельности снизился на 606 тыс. руб., или на 41,5%.

Ранее мы отметили, что анализ финансовых результатов страховой компании включает факторный анализ прибыли и показателей достигнутой деловой активности и рентабельности.

После проведения факторного анализа прибыли рассмотрим последовательно методику анализа показателей деловой активности и рентабельности страховой организации. Показатели прибыли, деловой активности и рентабельности взаимосвязаны.

Показатели деловой активности характеризуют отдачу экономического потенциала компании по объемам деятельности через определения скорости оборота всего капитала компании и собственного капитала. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги, прибыль приносит ускорение оборота на той или иной стадии кругооборота средств, влечет за собой ускорение оборота и на других стадиях. С размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов, тем больше прибыль.

Показателями деловой активности являются:

- коэффициент общей оборачиваемости активов (ресурсоотдача) -

Страховая премия

за период / Средняя величина активов

Коэффициент общей оборачиваемости отражает скорость оборота всего капитала страховой организации или эффективность использования всех имеющихся ресурсов независимо от их источников;

- коэффициент оборачиваемости собственного капитала -

Страховая премия за период / Средняя величина собственного капитала

Скорость отдачи

на собственный капитал отражает активность использования денежных средств,

показывает число оборотов собственного капитала компании, или сколько рублей

выручки приходится на 1 руб. вложенного собственного капитала. Низкое значение этого

показателя свидетельствует о бездействии части собственных средств.

Информация о величине страховой премии содержится в Ф. № 2 (стр. 080). Средняя величина активов для расчета коэффициентов деловой активности определяется по балансу по формуле средней арифметической:

Средняя величина активов = (Ан + Ак) / 2,

где Ан, Ак - соответственно величина активов на начало и конец анализируемого

периода.

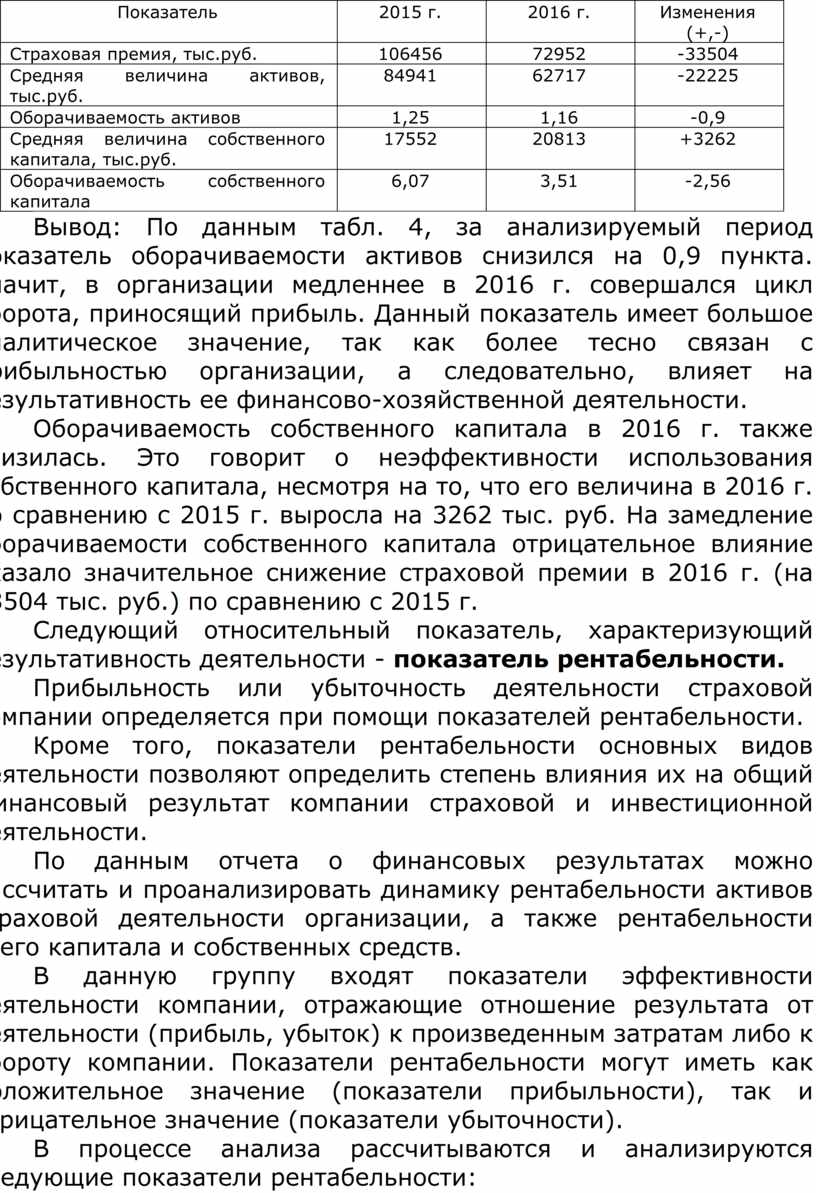

В анализируемой организации истекший период характеризуется следующими значениями коэффициентов, приведенными в табл. 4.

Таблица 4

Показатели деловой активности страховой организации за 2015 - 2016 гг.

|

Показатель |

2015 г. |

2016 г. |

Изменения (+,-) |

|

Страховая премия, тыс.руб. |

106456 |

72952 |

-33504 |

|

Средняя величина активов, тыс.руб. |

84941 |

62717 |

-22225 |

|

Оборачиваемость активов |

1,25 |

1,16 |

-0,9 |

|

Средняя величина собственного капитала, тыс.руб. |

17552 |

20813 |

+3262 |

|

Оборачиваемость собственного капитала |

6,07 |

3,51 |

-2,56 |

Вывод: По данным табл. 4, за анализируемый период показатель оборачиваемости активов снизился на 0,9 пункта. Значит, в организации медленнее в 2016 г. совершался цикл оборота, приносящий прибыль. Данный показатель имеет большое аналитическое значение, так как более тесно связан с прибыльностью организации, а следовательно, влияет на результативность ее финансово-хозяйственной деятельности.

Оборачиваемость собственного капитала в 2016 г. также снизилась. Это говорит о неэффективности использования собственного капитала, несмотря на то, что его величина в 2016 г. по сравнению с 2015 г. выросла на 3262 тыс. руб. На замедление оборачиваемости собственного капитала отрицательное влияние оказало значительное снижение страховой премии в 2016 г. (на 33504 тыс. руб.) по сравнению с 2015 г.

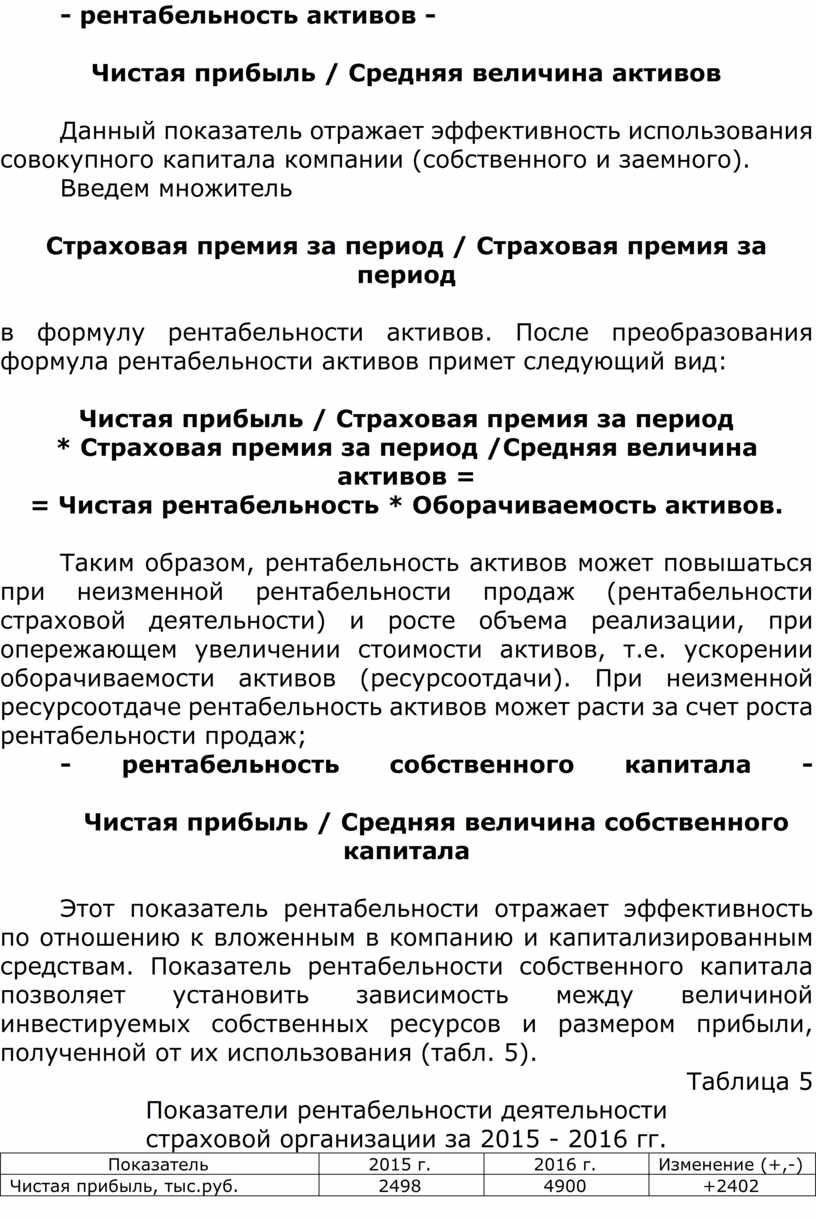

Следующий относительный показатель, характеризующий результативность деятельности - показатель рентабельности.

Прибыльность или убыточность деятельности страховой компании определяется при помощи показателей рентабельности.

Кроме того, показатели рентабельности основных видов деятельности позволяют определить степень влияния их на общий финансовый результат компании страховой и инвестиционной деятельности.

По данным отчета о финансовых результатах можно рассчитать и проанализировать динамику рентабельности активов страховой деятельности организации, а также рентабельности всего капитала и собственных средств.

В данную группу входят показатели эффективности деятельности компании, отражающие отношение результата от деятельности (прибыль, убыток) к произведенным затратам либо к обороту компании. Показатели рентабельности могут иметь как положительное значение (показатели прибыльности), так и отрицательное значение (показатели убыточности).

В процессе анализа рассчитываются и анализируются следующие показатели рентабельности:

- чистая

рентабельность -

Чистая прибыль / Страховая премия

за период

Чистая рентабельность организации рассчитывается как отношение суммы чистой прибыли отчетного периода к сбору страховой премии. Следовательно, на этот показатель рентабельности оказывают влияние факторы, формирующие чистую прибыль отчетного периода и размер страховой премии;

- рентабельность страховой деятельности -

Технический результат от страховой деятельности / Страховая премия

за период

Технический результат определяется как разность между доходами и расходами, относящимися к рассматриваемому виду деятельности.

Показатель рентабельности отражает эффективность

страховой деятельности по отношению к обороту. По-существу, это рентабельность

продаж. Рентабельность продаж отражает удельный вес

прибыли в каждом рубле выручки от реализации страховых услуг. Заметим, что

наличие отрицательного значения по данному показателю закономерно по страхованию жизни, так как часть обязательств по

страхованию жизни (по норме доходности) должна выполняться за счет

инвестиционного дохода. Отрицательный результат по страхованию иному, чем

страхование жизни, может

быть связан со значительным ростом состоявшихся убытков, завышением расходов на

ведение дела, политикой

компании, направленной на занижение тарифов при росте эффективности

инвестиционной деятельности, и др.;

- рентабельность

страховой деятельности с учетом инвестиционного дохода -

Технический результат от

страховой и инвестиционной деятельности /

Страховая премия за период

Данный показатель отражает эффективность оборота в сфере страховой деятельности с учетом результата от инвестиционной деятельности компании. При эффективной деятельности компании показатель должен иметь положительное значение.

Более результативными показателями в данной группе являются показатели рентабельности активов и рентабельности собственного капитала:

- рентабельность активов -

Чистая прибыль / Средняя величина активов

Данный

показатель отражает эффективность использования совокупного капитала

компании (собственного и заемного).

Введем множитель

Страховая премия за период / Страховая премия за период

в формулу рентабельности активов. После преобразования формула рентабельности

активов примет следующий вид:

Чистая прибыль / Страховая премия за период

* Страховая премия за период /Средняя величина

активов =

= Чистая

рентабельность *

Оборачиваемость активов.

Таким образом, рентабельность активов может повышаться при неизменной рентабельности продаж (рентабельности страховой деятельности) и росте объема реализации, при опережающем увеличении стоимости активов, т.е. ускорении оборачиваемости активов (ресурсоотдачи). При неизменной ресурсоотдаче рентабельность активов может расти за счет роста рентабельности продаж;

- рентабельность собственного капитала -

Чистая прибыль / Средняя величина собственного капитала

Этот

показатель рентабельности отражает эффективность по отношению к вложенным в

компанию и капитализированным средствам. Показатель рентабельности собственного капитала позволяет установить

зависимость между величиной инвестируемых собственных ресурсов и размером

прибыли, полученной от их использования (табл. 5).

Таблица 5

Показатели рентабельности деятельности

страховой организации за 2015 - 2016 гг.

|

Показатель |

2015 г. |

2016 г. |

Изменение (+,-) |

|

Чистая прибыль, тыс.руб. |

2498 |

4900 |

+2402 |

|

Страховая премия за период, тыс.руб. |

106456 |

72952 |

-33504 |

|

Технический результат от страховой деятельности, тыс.руб. |

2290 |

-430 |

-2720 |

|

Технический результат от страховой деятельности и инвестиционной деятельности, тыс.руб. |

3750 |

424 |

-3326 |

|

Средняя величина активов, тыс.руб. |

84941 |

62716 |

-22225 |

|

Средняя величина собственного капитала, тыс.руб. |

17551 |

20813 |

+3262 |

|

Чистая рентабельность, % |

2,3 |

6,7 |

+4,4 |

|

Рентабельность страховой деятельности, % |

2,2 |

0,6 |

-1,6 |

|

Рентабельность страховой деятельности, с учетом инвестиционного дохода, % |

3,5 |

0,6 |

-2,9 |

|

Рентабельность активов, % |

2,9 |

7,8 |

+4,9 |

|

Рентабельность собственного капитала, % |

14,2 |

23,5 |

+9,3 |

Вывод: Анализ рентабельности показал, что за изучаемый период деятельность организации

была прибыльной, так как все показатели рентабельности (кроме рентабельности

страховой деятельности) повысились. Чистая прибыль возросла на 2402 тыс. руб. (4900 - 2498). В 2015 г. технический результат

от страховой деятельности

составил 2290 тыс. руб. (прибыль), а в 2016 г. - 430 тыс. руб. (убыток). Снижение технического результата

составило 2720 тыс. руб. (2290 + 430).

Благодаря полученным доходам по инвестициям в 2016 г. получена прибыль по результатам деятельности страховой компании в сумме 424 тыс. руб., что значительно ниже результата за 2015 г. (3750 тыс. руб.).

По итогам 2016 г. увеличилась прибыль от страховой деятельности, но показатели рентабельности ухудшились. Рентабельность страховой деятельности в 2016 г. составила 0,6% против 2,2% в 2015 г., а с учетом инвестиций также 0,6% вместо 3,5% в 2015 г. По сравнению с 2015 г. повысилась эффективность использования собственного капитала компании. Рентабельность собственного капитала повысилась с 14,2% в 2015 г. до 23,5% в 2016 г. и остается выше рентабельности активов (7,8%).

По причине увеличения прибыли по сравнению с 2015 г. в компании в 2016 г. наметилась тенденция повышения рентабельности собственного капитала.

По причине повышения чистой рентабельности активов (на4,9 пункта) и незначительного роста оборачиваемости активов (на 0,9 пункта (см. табл. 4) рентабельность активов повысилась и составила 7,8%.

Информация проведенного анализа позволяет сделать выводы о необходимости внесения некоторых, весьма необходимых корректировок по управлению страховым бизнесом.

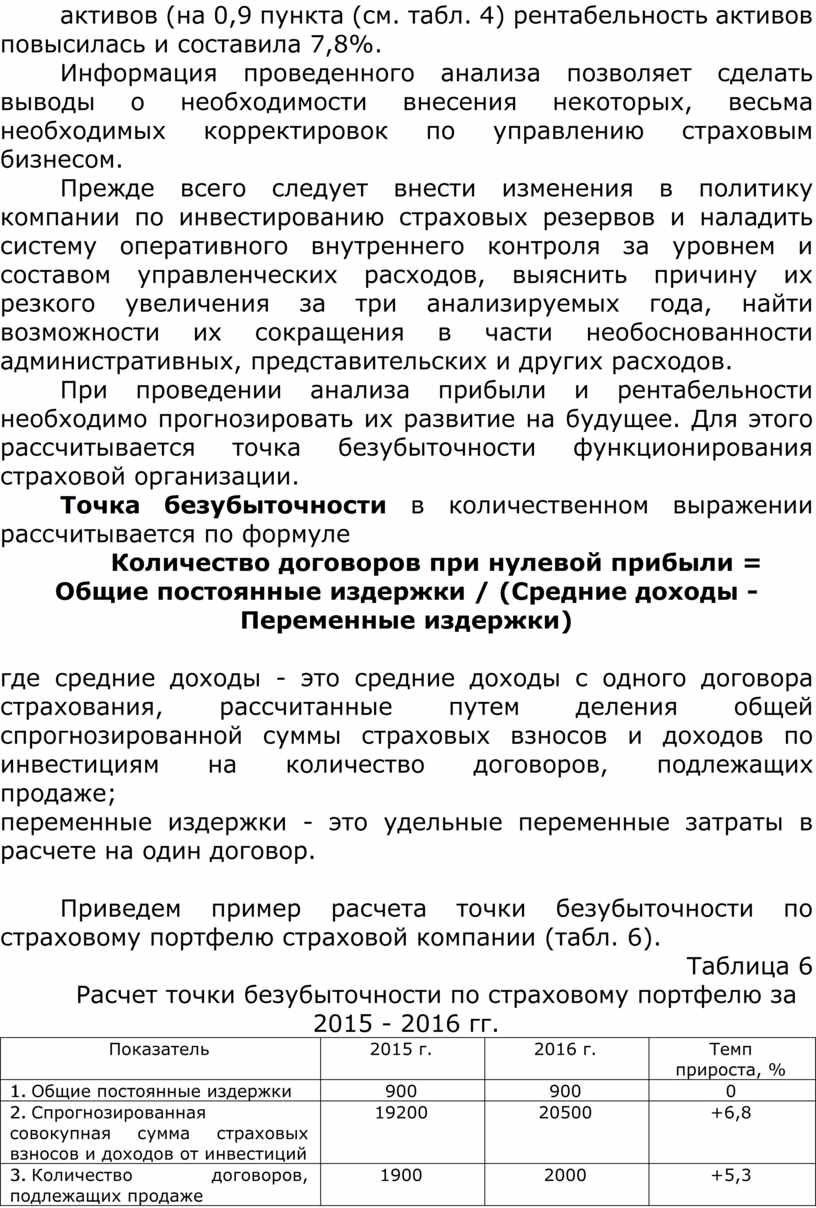

Прежде всего следует внести изменения в политику компании по инвестированию страховых резервов и наладить систему оперативного внутреннего контроля за уровнем и составом управленческих расходов, выяснить причину их резкого увеличения за три анализируемых года, найти возможности их сокращения в части необоснованности административных, представительских и других расходов.

При проведении анализа прибыли и рентабельности необходимо прогнозировать их развитие на будущее. Для этого рассчитывается точка безубыточности функционирования страховой организации.

Точка безубыточности в количественном выражении рассчитывается по формуле

Количество договоров при нулевой прибыли = Общие постоянные издержки / (Средние доходы - Переменные издержки)

где средние доходы - это средние

доходы с одного договора страхования, рассчитанные путем деления общей спрогнозированной суммы

страховых взносов и доходов по инвестициям на количество договоров, подлежащих

продаже;

переменные издержки - это удельные переменные затраты в расчете на один договор.

Приведем пример расчета точки безубыточности по страховому портфелю страховой компании (табл. 6).

Таблица 6

Расчет точки безубыточности по страховому портфелю за 2015 - 2016 гг.

|

Показатель |

2015 г. |

2016 г. |

Темп прироста, % |

|

1. Общие постоянные издержки |

900 |

900 |

0 |

|

2. Спрогнозированная совокупная сумма страховых взносов и доходов от инвестиций |

19200 |

20500 |

+6,8 |

|

3. Количество договоров, подлежащих продаже |

1900 |

2000 |

+5,3 |

|

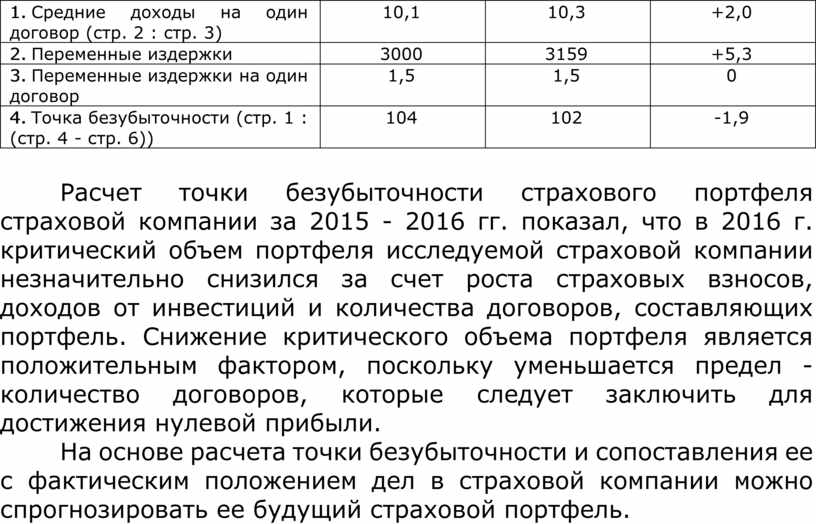

4. Средние доходы на один договор (стр. 2 : стр. 3) |

10,1 |

10,3 |

+2,0 |

|

5. Переменные издержки |

3000 |

3159 |

+5,3 |

|

6. Переменные издержки на один договор |

1,5 |

1,5 |

0 |

|

7. Точка безубыточности (стр. 1 : (стр. 4 - стр. 6)) |

104 |

102 |

-1,9 |

Расчет точки безубыточности страхового портфеля страховой компании за 2015 - 2016 гг. показал, что в 2016 г. критический объем портфеля исследуемой страховой компании незначительно снизился за счет роста страховых взносов, доходов от инвестиций и количества договоров, составляющих портфель. Снижение критического объема портфеля является положительным фактором, поскольку уменьшается предел - количество договоров, которые следует заключить для достижения нулевой прибыли.

На основе расчета точки безубыточности и сопоставления ее с фактическим положением дел в страховой компании можно спрогнозировать ее будущий страховой портфель.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.