Поделиться

Бухгалтерський облік

в управлінні цінних паперів

Цінні папери — це грошові документи, що засвідчують право володіння або відносини позики, визначають взаємовідносини між особою, яка їх випустила, та їхнім власником і передбачають, як правило, виплату доходу у вигляді дивідендів або процентів, а також можливість передавання грошових та інших прав, що випливають з цих документів, іншим особам.

Відповідно до чинного Закону в Україні можуть випускатися і обертатися такі види цінних паперів:

— акції;

— облігації внутрішніх республіканських і місцевих позик;

— облігації підприємств;

— казначейські зобов’язання республіки;

— ощадні сертифікати;

— векселі;

— приватизаційні папери.

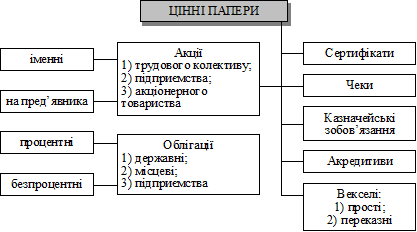

На сьогодні в Україні існують такі види цінних паперів (див. рис. Б.3.2.7):

Рис. Б.3.2.7. Види цінних паперів

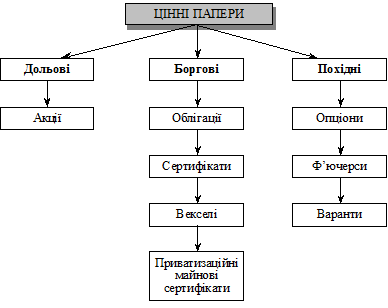

До цінних паперів належать також: опціони, ф’ючерси та варонти.

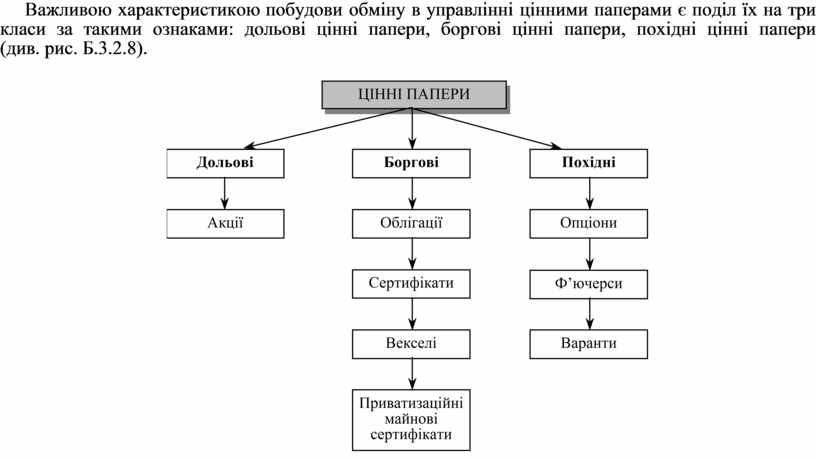

Важливою характеристикою побудови обміну в управлінні цінними паперами є поділ їх на три класи за такими ознаками: дольові цінні папери, боргові цінні папери, похідні цінні папери (див. рис. Б.3.2.8).

Рис. Б.3.2.8. Класифікація цінних паперів

До дольових цінних паперів відносяться різні види акцій:

· іменні;

· на пред’явника;

· привілейовані;

· прості.

Іменні цінні папери, якщо інше не передбачено чинним Законом або в них спеціально не вказано, що вони не підлягають передаванню, передаються шляхом повного індосаменту (передавальним записом, який засвідчує перехід прав за цінним папером до іншої особи).

Цінні папери на пред’явника обертаються вільно.

Цінні папери можуть бути використані для здійснення розрахунків, а також як застава для забезпечення платежів і кредитів.

Відновлення втрачених іменних цінних паперів провадиться державними органами, підприємствами, організаціями й установами, що випустили ці папери.

До боргових цінних паперів відносяться:

· облігації різних видів;

· казначейські зобов’язання;

· депозитні та ощадні сертифікати;

· векселя.

Спадкоємство цінних паперів здійснюється відносно до цивільного законодавства України.

Поняття, особливі умови випуску, використання та обігу приватизаційних паперів визначаються спеціальним законодавством України.

Порядок обігу цінних паперів, випущених Союзом РСР, іншими союзними республіками і розміщених на території України, регулюється Законом України «Про цінні папери та фондову біржу» від 14 жовтня 1992 року, Законом України «Про цінні папери та фондову біржу» від 2 березня 1995 року та Законом України «Про цінні папери та фондову біржу» від 14 березня 1995 року (зі змінами та доповненнями) та іншими законодавчими актами України, а також договорами України з Союзом РСР і відповідними союзними республіками.

Цінні папери, як об’єкт управління в обліку мають певну структуру. Тому їх попередньо потрібно класифікувати та згрупувати. Перш за все, цінні папери поділяються на дві великі групи за ознаками емітента: власної емісії та чужої емісії.

Емітентом цінних паперів — є юридична особа, яка від свого імені випускає цінні папери і зобов’язується виконувати обов’язки, що випливають з умов їх випуску.

Оскільки емітент повинен усі зобов’язання, що виникають у зв’язку з випуском цінних паперів, виконувати в строки і в порядку, передбаченні чинним Законом, іншими актами законодавства України, а також рішеннями про випуск цінних паперів, цей елемент є дуже істотним у побудові системи рахунків.

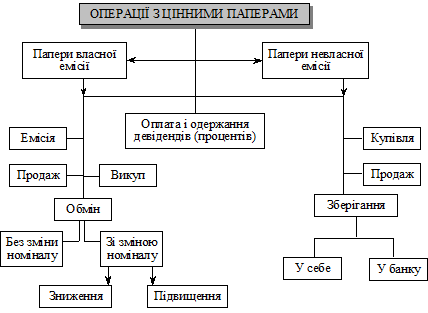

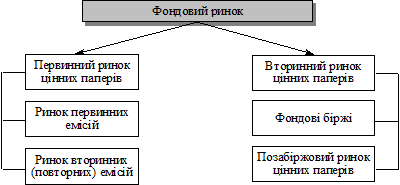

Права та обов’язки щодо цінних паперів установлюються з моменту їх передавання емітентом або його уповноваженою особою одержувачеві покупцеві чи його уповноваженій особі. Тому, важливим елементом побудови бухгалтерського обліку в управлінні цінними паперами є визначення типів операцій з ними (на рис. Б.3.2.9 наведені такі операції) і те на якому ринку вони відбулися (на рис. Б.3.2.10 визначені такі ринки).

Рис. Б.3.2.9. Типи операцій, які здійснюються з цінними паперами

Рис. Б.3.2.10. Первинний та вторинний ринки цінних паперів

Вплив господарських операцій на економіко-правовий та фінансовий стан і зміни стану господарства

У першій частині роботи було визначено, що кожна господарська операція веде до зміни економіко-правового стану господарства та може мати (або може не мати) впливу на фінансовий його стан.

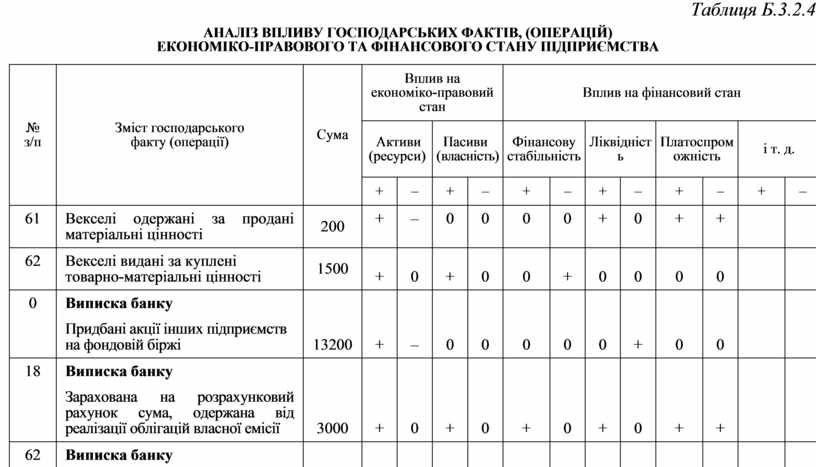

У таблиці Б.3.2.4 наведені окремі господарські факти, характерні для обліку в управлінні цінними паперами.

Таблиця Б.3.2.4

АНАЛІЗ ВПЛИВУ ГОСПОДАРСЬКИХ ФАКТІВ, (ОПЕРАЦІЙ)

ЕКОНОМІКО-ПРАВОВОГО ТА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

|

№ |

Зміст господарського |

Сума |

Вплив на економіко-правовий стан |

Вплив на фінансовий стан |

||||||||||

|

Активи (ресурси) |

Пасиви (власність) |

Фінансову стабільність |

Ліквідність |

Платоспроможність |

і т. д. |

|||||||||

|

+ |

– |

+ |

– |

+ |

– |

+ |

– |

+ |

– |

+ |

– |

|||

|

61 |

Векселі одержані за продані матеріальні цінності |

200 |

+ |

– |

0 |

0 |

0 |

0 |

+ |

0 |

+ |

+ |

|

|

|

62 |

Векселі видані за куплені товарно-матеріальні цінності |

1500 |

+ |

0 |

+ |

0 |

0 |

+ |

0 |

0 |

0 |

0 |

|

|

|

0 |

Виписка банку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Придбані акції інших підприємств на фондовій біржі |

13200 |

+ |

– |

0 |

0 |

0 |

0 |

0 |

+ |

0 |

0 |

|

|

|

18 |

Виписка банку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зарахована на розрахунковий рахунок сума, одержана від реалізації облігацій власної емісії |

3000 |

+ |

0 |

+ |

0 |

+ |

0 |

+ |

0 |

+ |

+ |

|

|

|

62 |

Виписка банку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зарахована сплачена сума одержаного векселя |

1600 |

+ |

– |

0 |

0 |

0 |

0 |

+ |

0 |

+ |

+ |

|

|

|

|

І т. д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.