Поделиться

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: УЧЕТ СПИСАНИЯ

В этой консультации мы рассмотрим на условных числовых примерах, как отражается в учете списание разных видов задолженности в различных ситуациях.

Определение понятий

Дебиторская задолженность – сумма, которую предприятию должны сторонние лица, то есть дебиторы. Предприятие для них является кредитором. В этом случае оно фактически кредитует дебиторов, дает им возможность в течение определенного времени пользоваться своими деньгами или другим имуществом. Следовательно, дебиторская задолженность – это имущество (денежные средства, другое имущество), которое в действительности принадлежит предприятию, но которым оно не пользуется, но отражает в активе баланса.

В бухгалтерском учете дебиторская задолженность отражается в первую очередь на счетах 18, 34, 36, 37. С определенной долей условности к такой задолженности можно отнести и финансовые инвестиции на счетах 14, 35. Базовым нормативным документом, регламентирующим вопросы бухучета дебиторской задолженности, является П(C)БУ 10.

Кредиторская задолженность – это сумма, которую предприятие должно сторонним лицам, то есть своим кредиторам. Предприятие по отношению к ним считается дебитором. В этом случае фактически кредиторы дают предприятию возможность определенное время пользоваться их имуществом (денежными средствами и т. п.). Кредиторская задолженность (то, что предприятие должно отдать) отражается в пассиве его баланса. Эту задолженность еще называют обязательствами.

В бухгалтерском учете кредиторская задолженность отражается в первую очередь на счетах классов 5 и 6 по правилам, установленным П(С)БУ 11.

Списание дебиторской задолженности

Погашение текущей дебиторской задолженности

Текущая дебиторская задолженность – это дебиторская задолженность, которая возникает в ходе нормального операционного цикла или будет погашена в течение 12 месяцев с даты баланса. В свою очередь, операционный цикл – промежуток времени между приобретением запасов для осуществления деятельности и получением денег и их эквивалентов от реализации произведенной из них продукции или товаров и услуг (п. 3 НП(С)БУ 1). Следовательно, операционный цикл может быть больше 12 месяцев. Нормальный операционный цикл – это среднее значение операционного цикла основных видов деятельности предприятия. У каждого предприятия свой нормальный операционный цикл, который может составлять и несколько лет. При погашении дебиторская задолженность списывается с баланса.

ПРИМЕР 1

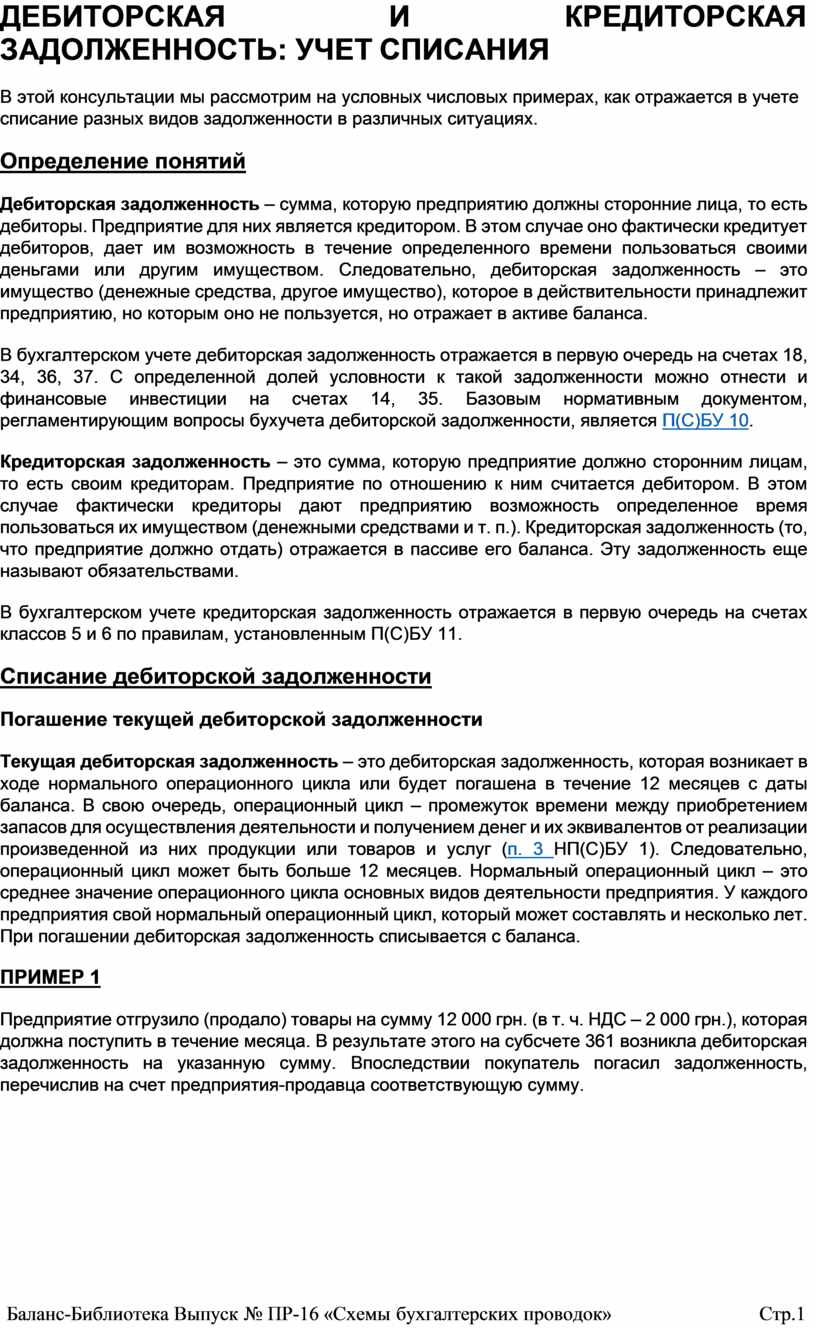

Предприятие отгрузило (продало) товары на сумму 12 000 грн. (в т. ч. НДС – 2 000 грн.), которая должна поступить в течение месяца. В результате этого на субсчете 361 возникла дебиторская задолженность на указанную сумму. Впоследствии покупатель погасил задолженность, перечислив на счет предприятия-продавца соответствующую сумму.

В учете эта операция отражается следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Продан товар |

Накладная, ТТН |

361 |

702 |

12 000 |

10 000 |

– |

|

2 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

702 |

641 |

2 000 |

– |

– |

|

3 |

Поступила оплата за проданный товар (погашена задолженность) |

Выписка банка |

311 |

361 |

12 000 |

– |

– |

Погашение долгосрочной дебиторской задолженности

Долгосрочная дебиторская задолженность – это дебиторская задолженность, которая не возникает в ходе нормального операционного цикла и будет погашена по истечении 12 месяцев с даты баланса. То есть долгосрочной задолженность становится только при условии возникновения не в процессе нормального операционного цикла (см. выше). Таким образом, она возникает в результате осуществления предприятием нехарактерных операций, не связанных с основными видами деятельности, или таких, которые связаны с основной деятельностью, но имеют нетипичные условия. В то же время долгосрочную дебиторскую задолженность, погашение которой планируется в течение 12 месяцев с даты баланса, следует перевести в состав текущей дебиторской задолженности.

ПРИМЕР 2

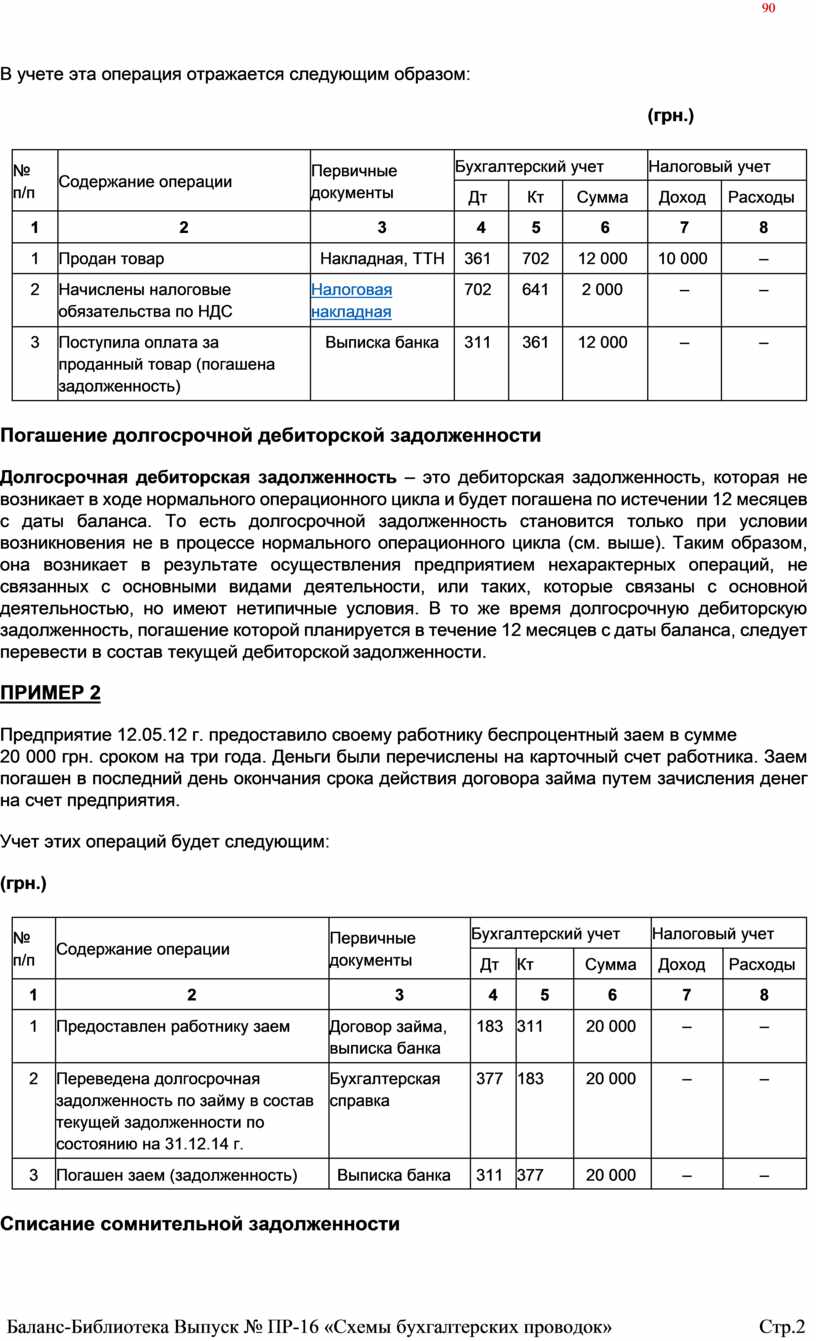

Предприятие 12.05.12 г. предоставило своему работнику беспроцентный заем в сумме

20 000 грн. сроком на три года. Деньги были перечислены на карточный счет работника. Заем погашен в последний день окончания срока действия договора займа путем зачисления денег на счет предприятия.

Учет этих операций будет следующим:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Предоставлен работнику заем |

Договор займа, выписка банка |

183 |

311 |

20 000 |

– |

– |

|

2 |

Переведена долгосрочная задолженность по займу в состав текущей задолженности по состоянию на 31.12.14 г. |

Бухгалтерская справка |

377 |

183 |

20 000 |

– |

– |

|

3 |

Погашен заем (задолженность) |

Выписка банка |

311 |

377 |

20 000 |

– |

– |

Списание сомнительной задолженности

Сомнительный долг – это текущая дебиторская задолженность (отражается, как правило, на счете 36, иногда на счете 37), относительно которой существует неуверенность в ее погашении должником. С такой задолженностью связано понятие «резерв сомнительных долгов». Этот резерв рассчитывается по методу абсолютной суммы или по методу коэффициента сомнительности. Выбор метода определяется учетной политикой предприятия. Особенности расчета резерва установлены п. 8–10 П(С)БУ 10 и подробно разъяснены в приложении к этому стандарту.

Вместе с тем фактически определенная сумма сомнительной задолженности не списывается, а отражается отдельно в бухучете записью Дт 944 – Кт 38 (в разрезе сомнительных дебиторов). А вот в балансе текущая дебиторская задолженность (Дт 36, 37) отражается по так называемой чистой реализационной стоимости, то есть за минусом остатка, который учитывается по кредиту субсчета 38.

В налоговом учете действуют другие правила учета сомнительной задолженности, установленные ст. 159 НК. Поэтому признанная в бухгалтерском учете сомнительная задолженность не отражается в налоговом учете, и наоборот. В налоговом учете уменьшаются налоговые доходы от продажи товаров (работ, услуг), которые сформировали задолженность, а также налоговые расходы на себестоимость этих товаров (работ, услуг), если продавец обратился в суд с иском или по представлению продавца нотариус учинил надпись о взыскании задолженности с покупателя (пп. 159.1.1 НК).

ПРИМЕР 3

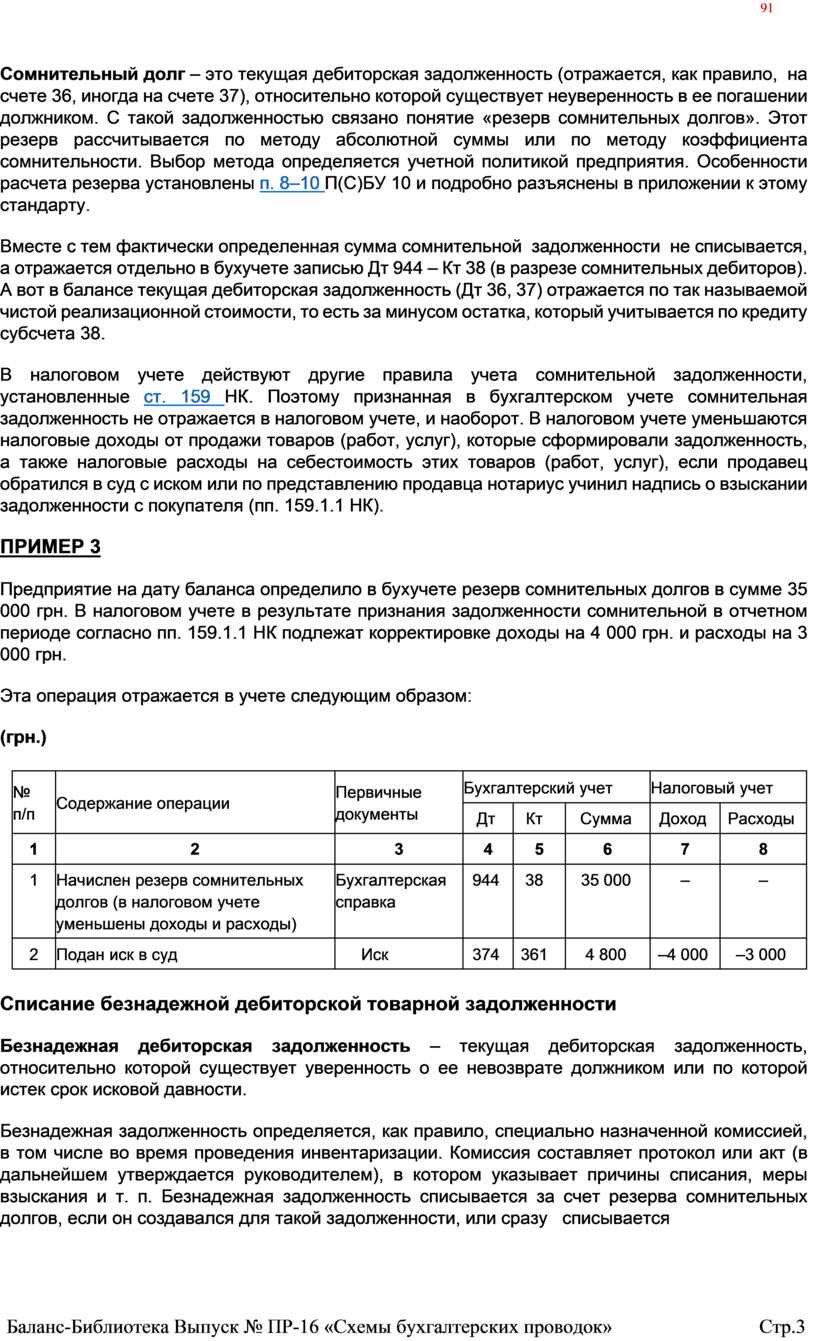

Предприятие на дату баланса определило в бухучете резерв сомнительных долгов в сумме 35 000 грн. В налоговом учете в результате признания задолженности сомнительной в отчетном периоде согласно пп. 159.1.1 НК подлежат корректировке доходы на 4 000 грн. и расходы на 3 000 грн.

Эта операция отражается в учете следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Начислен резерв сомнительных долгов (в налоговом учете уменьшены доходы и расходы) |

Бухгалтерская справка |

944 |

38 |

35 000 |

– |

– |

|

2 |

Подан иск в суд |

Иск |

374 |

361 |

4 800 |

–4 000 |

–3 000 |

Списание безнадежной дебиторской товарной задолженности

Безнадежная дебиторская задолженность – текущая дебиторская задолженность, относительно которой существует уверенность о ее невозврате должником или по которой истек срок исковой давности.

Безнадежная задолженность определяется, как правило, специально назначенной комиссией, в том числе во время проведения инвентаризации. Комиссия составляет протокол или акт (в дальнейшем утверждается руководителем), в котором указывает причины списания, меры взыскания и т. п. Безнадежная задолженность списывается за счет резерва сомнительных долгов, если он создавался для такой задолженности, или сразу списывается

на расходы (Дт 944 – Кт 36, 37). Списанная безнадежная дебиторская задолженность зачисляется на одноименный забалансовый субсчет 071, где она числится в течение не менее трех лет с даты списания для наблюдения за возможностью ее взыскания в случае изменения имущественного состояния должника. Если и после установленного срока задолженность не взыскивается, она списывается с субсчета 071.

В налоговом учете налога на прибыль безнадежная товарная задолженность списывается на налоговые расходы согласно пп. «г» пп. 138.10.6 НК, но только в части сформированного в бухучете резерва сомнительных долгов. При этом такая задолженность должна соответствовать признакам, приведенным в пп. 14.1.11 НК. В приложении ІВ к декларации по налогу на прибыль сумма этой задолженности отражается в строке 06.4.4. Часть задолженности, которая превышает сумму резерва, сразу списывается на расходы и отражается в строке 06.4.38. Налоговые обязательства по НДС не корректируются.

ПРИМЕР 4

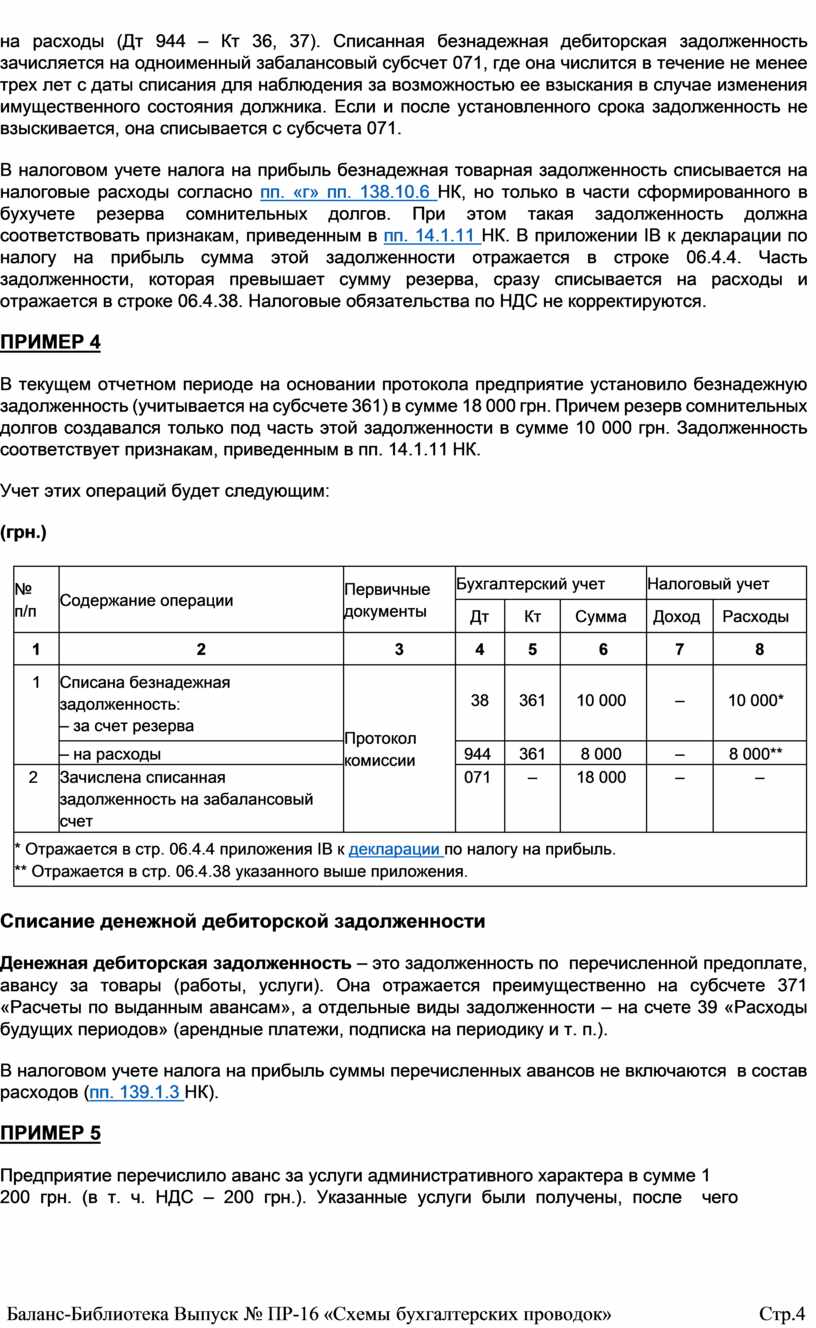

В текущем отчетном периоде на основании протокола предприятие установило безнадежную задолженность (учитывается на субсчете 361) в сумме 18 000 грн. Причем резерв сомнительных долгов создавался только под часть этой задолженности в сумме 10 000 грн. Задолженность соответствует признакам, приведенным в пп. 14.1.11 НК.

Учет этих операций будет следующим:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Списана безнадежная задолженность: – за счет резерва |

Протокол комиссии |

38 |

361 |

10 000 |

– |

10 000* |

|

– на расходы |

944 |

361 |

8 000 |

– |

8 000** |

||

|

2 |

Зачислена списанная задолженность на забалансовый счет |

071 |

– |

18 000 |

– |

– |

|

|

* Отражается в стр. 06.4.4 приложения ІВ к декларации по налогу на прибыль. ** Отражается в стр. 06.4.38 указанного выше приложения. |

|||||||

Списание денежной дебиторской задолженности

Денежная дебиторская задолженность – это задолженность по перечисленной предоплате, авансу за товары (работы, услуги). Она отражается преимущественно на субсчете 371 «Расчеты по выданным авансам», а отдельные виды задолженности – на счете 39 «Расходы будущих периодов» (арендные платежи, подписка на периодику и т. п.).

В налоговом учете налога на прибыль суммы перечисленных авансов не включаются в состав расходов (пп. 139.1.3 НК).

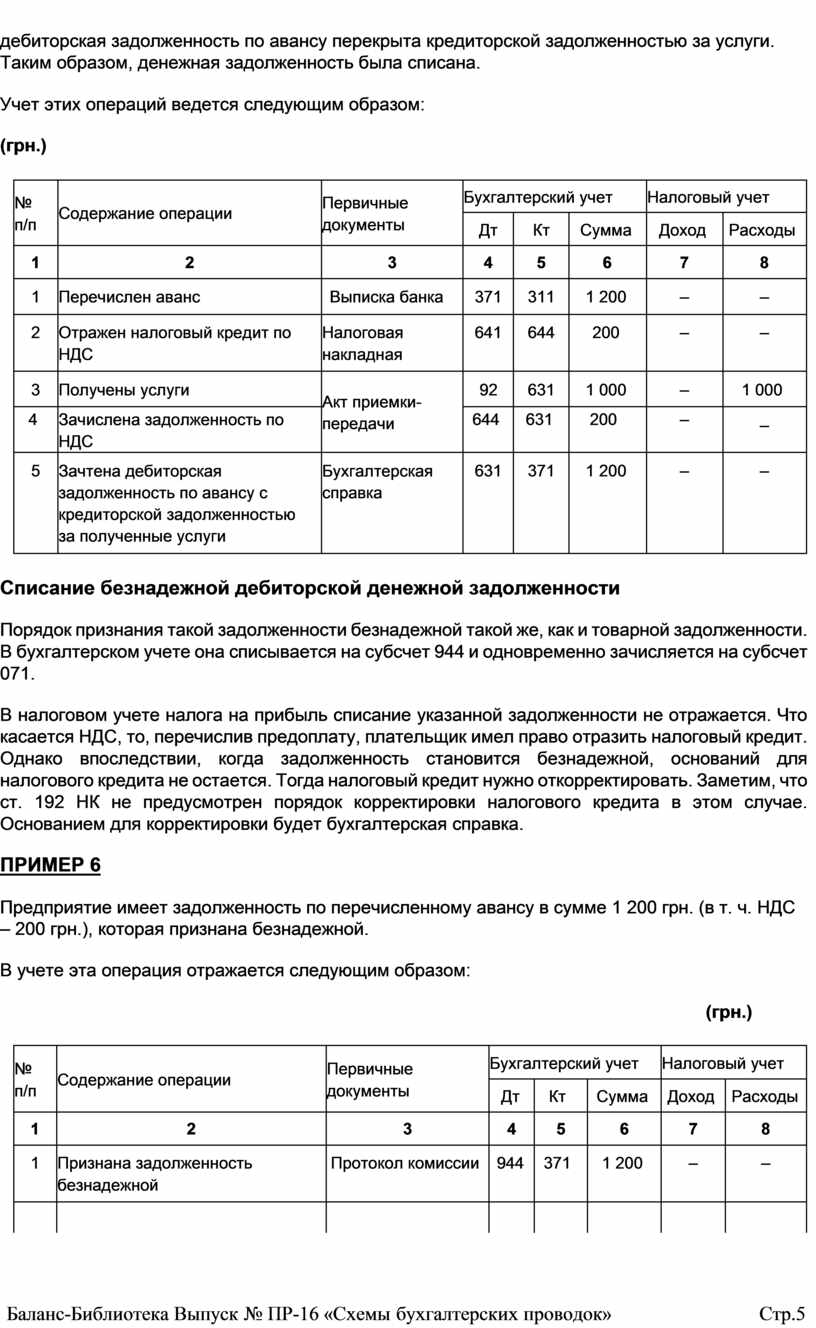

ПРИМЕР 5

Предприятие перечислило аванс за услуги административного характера в сумме 1

200 грн. (в т. ч. НДС – 200 грн.). Указанные услуги были получены, после чего

дебиторская задолженность по авансу перекрыта кредиторской задолженностью за услуги. Таким образом, денежная задолженность была списана.

Учет этих операций ведется следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Перечислен аванс |

Выписка банка |

371 |

311 |

1 200 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

200 |

– |

– |

|

3 |

Получены услуги |

Акт приемки- передачи |

92 |

631 |

1 000 |

– |

1 000 |

|

4 |

Зачислена задолженность по НДС |

644 |

631 |

200 |

– |

– |

|

|

5 |

Зачтена дебиторская задолженность по авансу с кредиторской задолженностью за полученные услуги |

Бухгалтерская справка |

631 |

371 |

1 200 |

– |

– |

Списание безнадежной дебиторской денежной задолженности

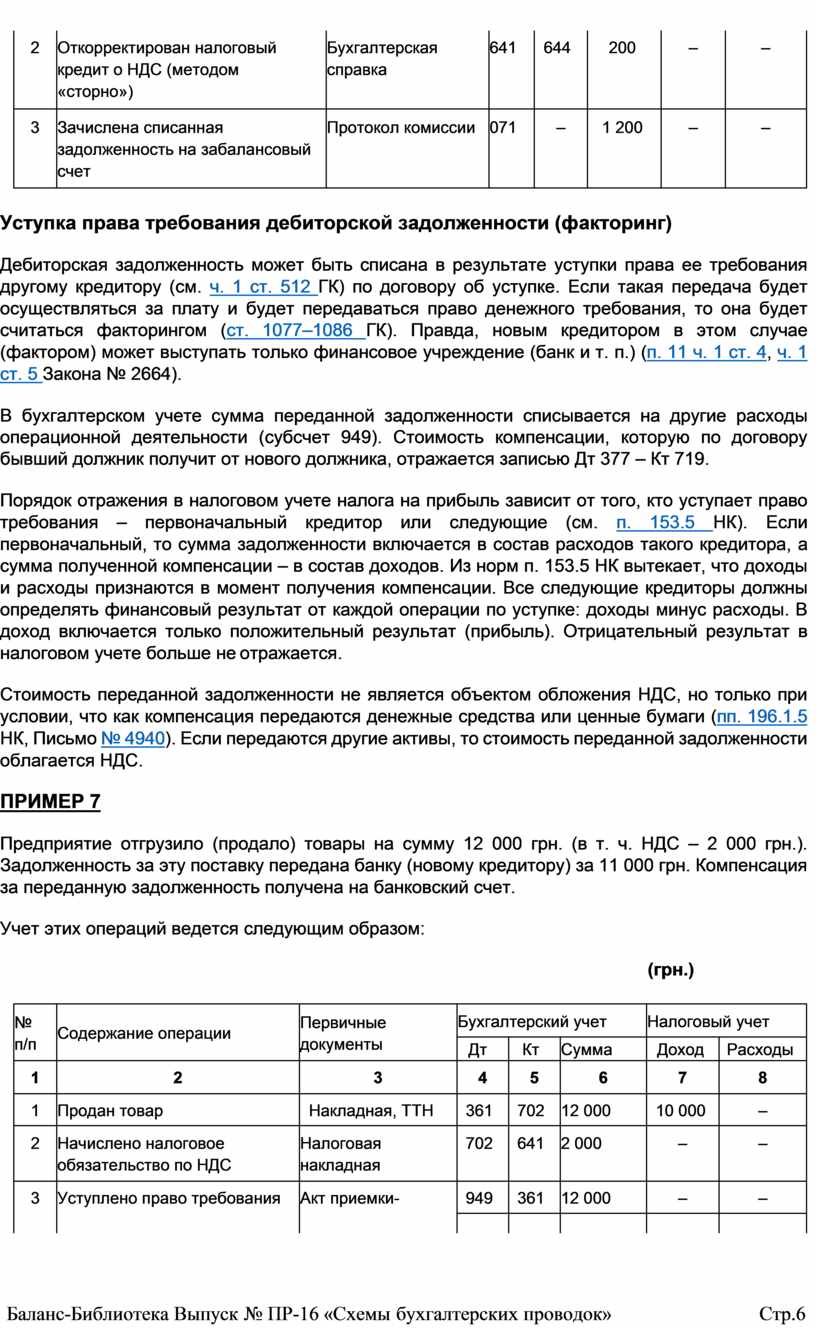

Порядок признания такой задолженности безнадежной такой же, как и товарной задолженности. В бухгалтерском учете она списывается на субсчет 944 и одновременно зачисляется на субсчет 071.

В налоговом учете налога на прибыль списание указанной задолженности не отражается. Что касается НДС, то, перечислив предоплату, плательщик имел право отразить налоговый кредит. Однако впоследствии, когда задолженность становится безнадежной, оснований для налогового кредита не остается. Тогда налоговый кредит нужно откорректировать. Заметим, что ст. 192 НК не предусмотрен порядок корректировки налогового кредита в этом случае. Основанием для корректировки будет бухгалтерская справка.

ПРИМЕР 6

Предприятие имеет задолженность по перечисленному авансу в сумме 1 200 грн. (в т. ч. НДС – 200 грн.), которая признана безнадежной.

В учете эта операция отражается следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Признана задолженность безнадежной |

Протокол комиссии |

944 |

371 |

1 200 |

– |

– |

|

|

|

|

|

|

|

|

|

|

2 |

Откорректирован налоговый кредит о НДС (методом «сторно») |

Бухгалтерская справка |

641 |

644 |

200 |

– |

– |

|

3 |

Зачислена списанная задолженность на забалансовый счет |

Протокол комиссии |

071 |

– |

1 200 |

– |

– |

Уступка права требования дебиторской задолженности (факторинг)

Дебиторская задолженность может быть списана в результате уступки права ее требования другому кредитору (см. ч. 1 ст. 512 ГК) по договору об уступке. Если такая передача будет осуществляться за плату и будет передаваться право денежного требования, то она будет считаться факторингом (ст. 1077–1086 ГК). Правда, новым кредитором в этом случае (фактором) может выступать только финансовое учреждение (банк и т. п.) (п. 11 ч. 1 ст. 4, ч. 1 ст. 5 Закона № 2664).

В бухгалтерском учете сумма переданной задолженности списывается на другие расходы операционной деятельности (субсчет 949). Стоимость компенсации, которую по договору бывший должник получит от нового должника, отражается записью Дт 377 – Кт 719.

Порядок отражения в налоговом учете налога на прибыль зависит от того, кто уступает право требования – первоначальный кредитор или следующие (см. п. 153.5 НК). Если первоначальный, то сумма задолженности включается в состав расходов такого кредитора, а сумма полученной компенсации – в состав доходов. Из норм п. 153.5 НК вытекает, что доходы и расходы признаются в момент получения компенсации. Все следующие кредиторы должны определять финансовый результат от каждой операции по уступке: доходы минус расходы. В доход включается только положительный результат (прибыль). Отрицательный результат в налоговом учете больше не отражается.

Стоимость переданной задолженности не является объектом обложения НДС, но только при условии, что как компенсация передаются денежные средства или ценные бумаги (пп. 196.1.5 НК, Письмо № 4940). Если передаются другие активы, то стоимость переданной задолженности облагается НДС.

ПРИМЕР 7

Предприятие отгрузило (продало) товары на сумму 12 000 грн. (в т. ч. НДС – 2 000 грн.). Задолженность за эту поставку передана банку (новому кредитору) за 11 000 грн. Компенсация за переданную задолженность получена на банковский счет.

Учет этих операций ведется следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Продан товар |

Накладная, ТТН |

361 |

702 |

12 000 |

10 000 |

– |

|

2 |

Начислено налоговое обязательство по НДС |

Налоговая накладная |

702 |

641 |

2 000 |

– |

– |

|

3 |

Уступлено право требования |

Акт приемки- |

949 |

361 |

12 000 |

– |

– |

|

|

|

|

|

|

|||

|

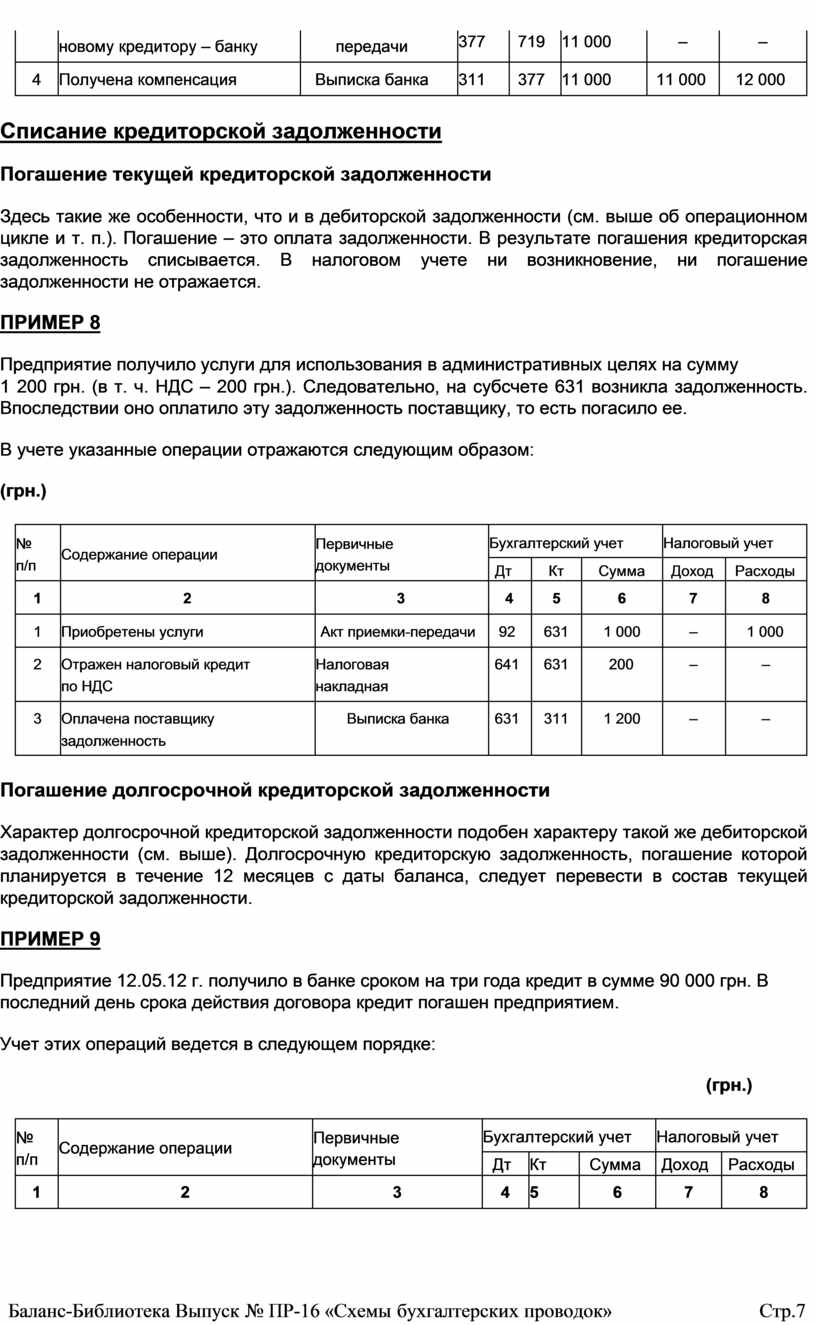

|

новому кредитору – банку |

передачи |

377 |

719 |

11 000 |

– |

– |

|

4 |

Получена компенсация |

Выписка банка |

311 |

377 |

11 000 |

11 000 |

12 000 |

Списание кредиторской задолженности

Погашение текущей кредиторской задолженности

Здесь такие же особенности, что и в дебиторской задолженности (см. выше об операционном цикле и т. п.). Погашение – это оплата задолженности. В результате погашения кредиторская задолженность списывается. В налоговом учете ни возникновение, ни погашение задолженности не отражается.

ПРИМЕР 8

Предприятие получило услуги для использования в административных целях на сумму

1 200 грн. (в т. ч. НДС – 200 грн.). Следовательно, на субсчете 631 возникла задолженность. Впоследствии оно оплатило эту задолженность поставщику, то есть погасило ее.

В учете указанные операции отражаются следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Приобретены услуги |

Акт приемки-передачи |

92 |

631 |

1 000 |

– |

1 000 |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

200 |

– |

– |

|

3 |

Оплачена поставщику задолженность |

Выписка банка |

631 |

311 |

1 200 |

– |

– |

Погашение долгосрочной кредиторской задолженности

Характер долгосрочной кредиторской задолженности подобен характеру такой же дебиторской задолженности (см. выше). Долгосрочную кредиторскую задолженность, погашение которой планируется в течение 12 месяцев с даты баланса, следует перевести в состав текущей кредиторской задолженности.

ПРИМЕР 9

Предприятие 12.05.12 г. получило в банке сроком на три года кредит в сумме 90 000 грн. В последний день срока действия договора кредит погашен предприятием.

Учет этих операций ведется в следующем порядке:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

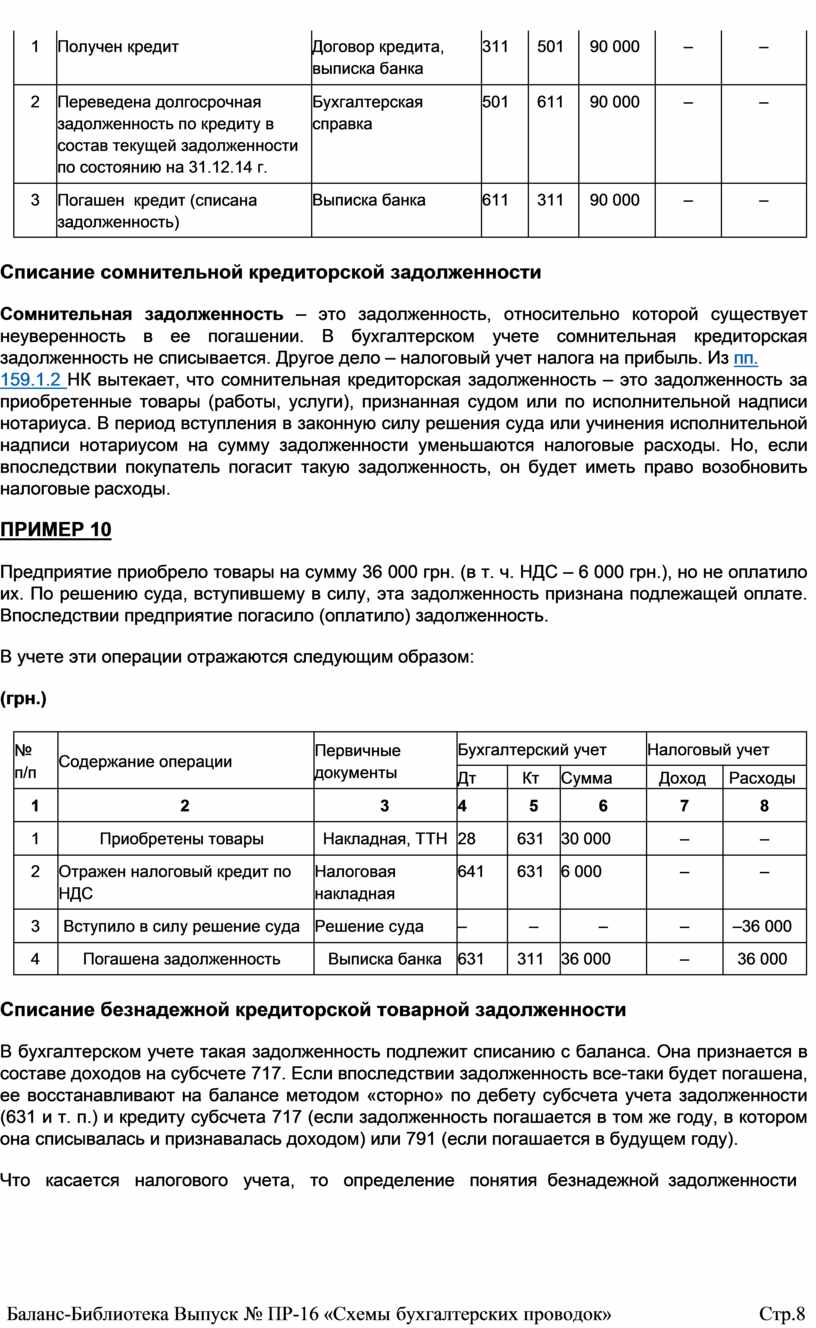

1 |

Получен кредит |

Договор кредита, выписка банка |

311 |

501 |

90 000 |

– |

– |

|

2 |

Переведена долгосрочная задолженность по кредиту в состав текущей задолженности по состоянию на 31.12.14 г. |

Бухгалтерская справка |

501 |

611 |

90 000 |

– |

– |

|

3 |

Погашен кредит (списана задолженность) |

Выписка банка |

611 |

311 |

90 000 |

– |

– |

Списание сомнительной кредиторской задолженности

Сомнительная задолженность – это задолженность, относительно которой существует неуверенность в ее погашении. В бухгалтерском учете сомнительная кредиторская задолженность не списывается. Другое дело – налоговый учет налога на прибыль. Из пп.

159.1.2 НК вытекает, что сомнительная кредиторская задолженность – это задолженность за приобретенные товары (работы, услуги), признанная судом или по исполнительной надписи нотариуса. В период вступления в законную силу решения суда или учинения исполнительной надписи нотариусом на сумму задолженности уменьшаются налоговые расходы. Но, если впоследствии покупатель погасит такую задолженность, он будет иметь право возобновить налоговые расходы.

ПРИМЕР 10

Предприятие приобрело товары на сумму 36 000 грн. (в т. ч. НДС – 6 000 грн.), но не оплатило их. По решению суда, вступившему в силу, эта задолженность признана подлежащей оплате. Впоследствии предприятие погасило (оплатило) задолженность.

В учете эти операции отражаются следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Приобретены товары |

Накладная, ТТН |

28 |

631 |

30 000 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

6 000 |

– |

– |

|

3 |

Вступило в силу решение суда |

Решение суда |

– |

– |

– |

– |

–36 000 |

|

4 |

Погашена задолженность |

Выписка банка |

631 |

311 |

36 000 |

– |

36 000 |

Списание безнадежной кредиторской товарной задолженности

В бухгалтерском учете такая задолженность подлежит списанию с баланса. Она признается в составе доходов на субсчете 717. Если впоследствии задолженность все-таки будет погашена, ее восстанавливают на балансе методом «сторно» по дебету субсчета учета задолженности (631 и т. п.) и кредиту субсчета 717 (если задолженность погашается в том же году, в котором она списывалась и признавалась доходом) или 791 (если погашается в будущем году).

Что касается налогового учета, то определение понятия безнадежной задолженности

приведено в пп. 14.1.11 НК. Сумма задолженности, не взысканная по истечении срока исковой давности, относится к безвозвратной финансовой помощи согласно пп. 14.1.257 НК и включается в состав доходов на основании пп. 135.5.4 НК. При этом расходы по приобретенным товарам (работам, услугам), которые сформировали указанную задолженность, корректировке не подлежат (см. Обобщающую консультацию № 576).

То есть плательщик имеет право на расходы по таким товарам (работам, услугам).

Если задолженность будет погашена, по логике можно будет отразить налоговые расходы, хотя прямо в НК о таком виде расходов речь не идет. Но, поскольку мы отразили доходы мы должны их отсторнировать.

Налоговый кредит по НДС не корректируется, ведь соответствующих оснований в НК нет. Однако, по мнению Миндоходов, покупатель должен откорректировать налоговый кредит (ОИР, подкатегория 101.23). При этом такую корректировку рекомендовано отражать в строке

10.1 или 15.1 декларации. Заметим, что этот вариант отражения корректировки не соответствует алгоритму заполнения декларации, поскольку отрицательное значение в приложении 5 (подается в случае заполнения строки 10.1 декларации) может быть только, когда такое приложение имеет статус уточняющего. Поэтому тем плательщикам НДС, которые все же решат корректировать налоговый кредит, рекомендуем сделать это путем начисления налоговых обязательств. Или откорректировать налоговый кредит по строке 16.1 декларации. Основанием будет бухгалтерская справка.

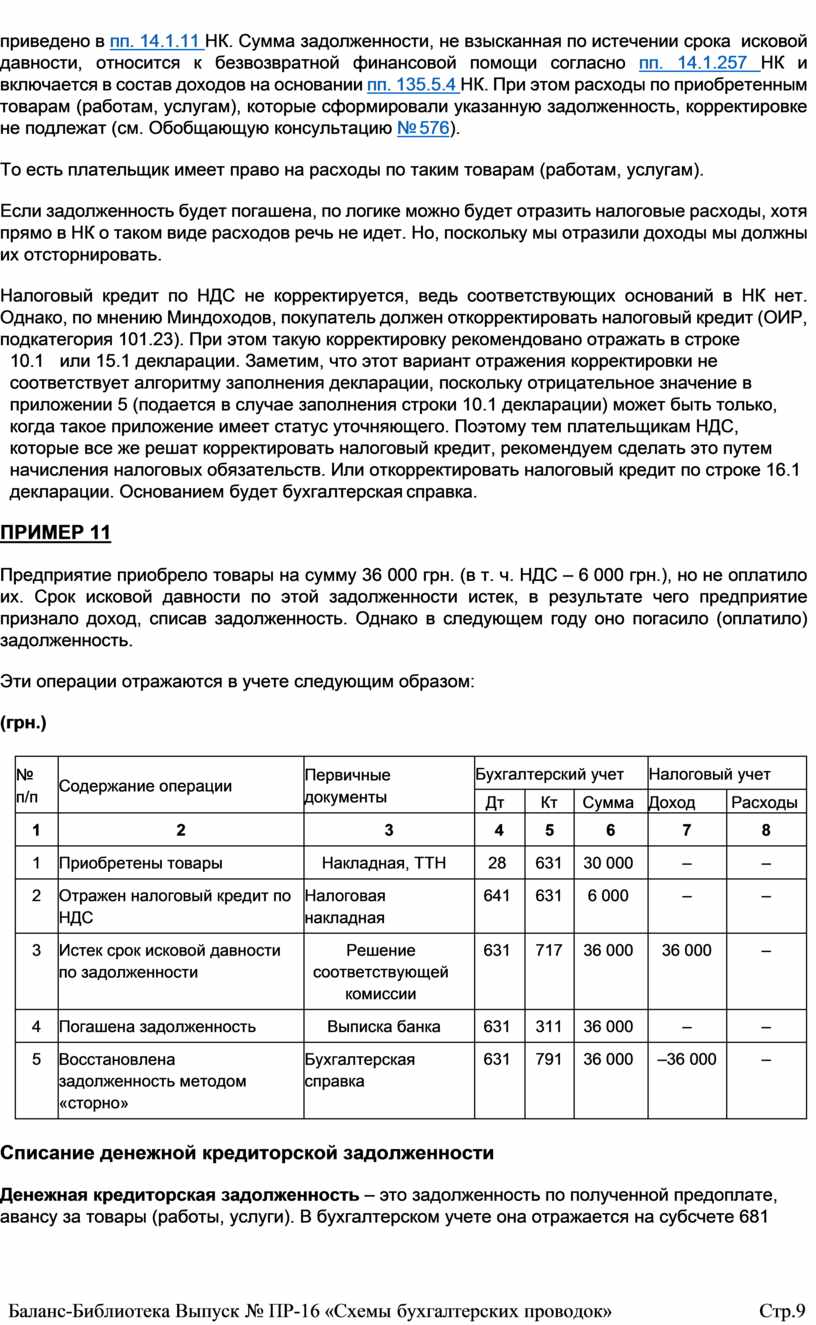

ПРИМЕР 11

Предприятие приобрело товары на сумму 36 000 грн. (в т. ч. НДС – 6 000 грн.), но не оплатило их. Срок исковой давности по этой задолженности истек, в результате чего предприятие признало доход, списав задолженность. Однако в следующем году оно погасило (оплатило) задолженность.

Эти операции отражаются в учете следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Приобретены товары |

Накладная, ТТН |

28 |

631 |

30 000 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

6 000 |

– |

– |

|

3 |

Истек срок исковой давности по задолженности |

Решение соответствующей комиссии |

631 |

717 |

36 000 |

36 000 |

– |

|

4 |

Погашена задолженность |

Выписка банка |

631 |

311 |

36 000 |

– |

– |

|

5 |

Восстановлена задолженность методом «сторно» |

Бухгалтерская справка |

631 |

791 |

36 000 |

–36 000 |

– |

Списание денежной кредиторской задолженности

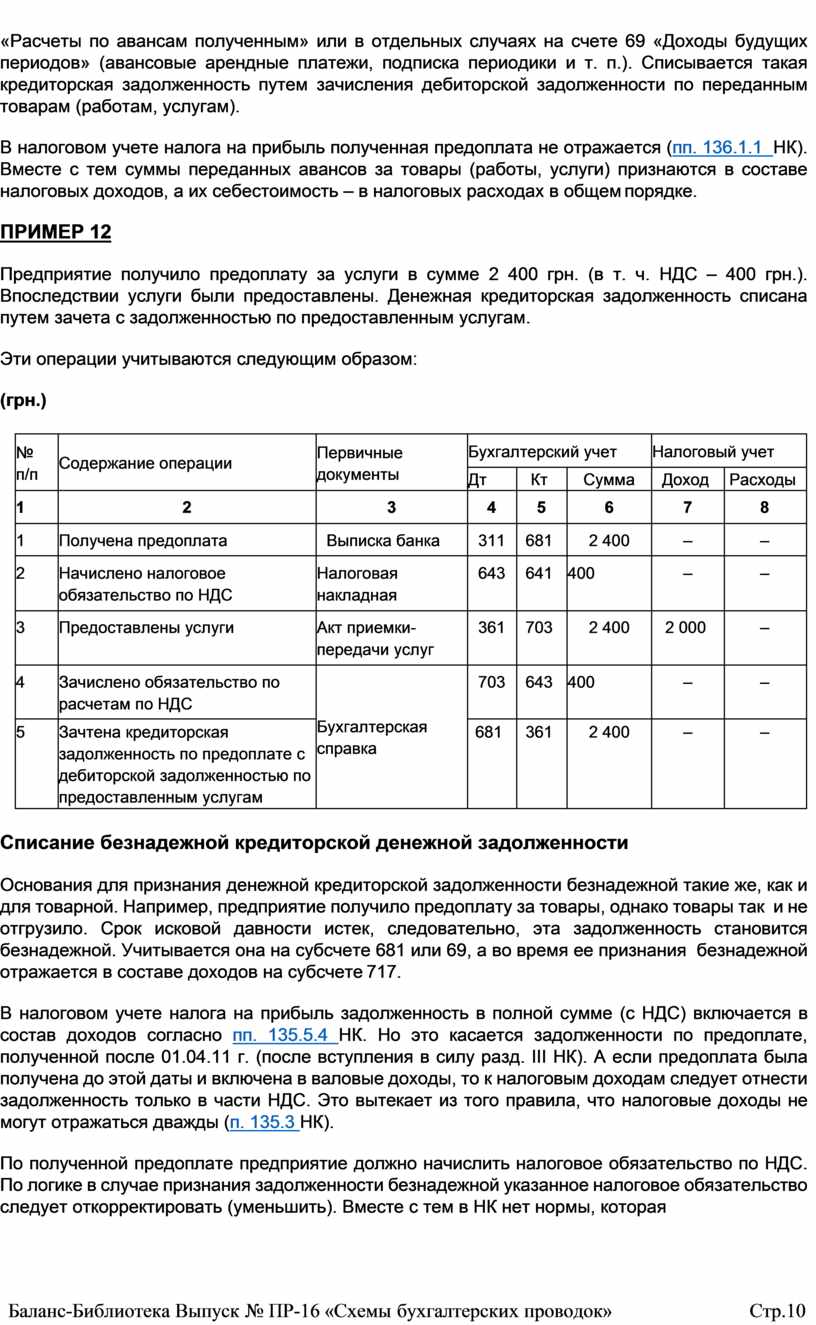

Денежная кредиторская задолженность – это задолженность по полученной предоплате, авансу за товары (работы, услуги). В бухгалтерском учете она отражается на субсчете 681

«Расчеты по авансам полученным» или в отдельных случаях на счете 69 «Доходы будущих периодов» (авансовые арендные платежи, подписка периодики и т. п.). Списывается такая кредиторская задолженность путем зачисления дебиторской задолженности по переданным товарам (работам, услугам).

В налоговом учете налога на прибыль полученная предоплата не отражается (пп. 136.1.1 НК). Вместе с тем суммы переданных авансов за товары (работы, услуги) признаются в составе налоговых доходов, а их себестоимость – в налоговых расходах в общем порядке.

ПРИМЕР 12

Предприятие получило предоплату за услуги в сумме 2 400 грн. (в т. ч. НДС – 400 грн.). Впоследствии услуги были предоставлены. Денежная кредиторская задолженность списана путем зачета с задолженностью по предоставленным услугам.

Эти операции учитываются следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Получена предоплата |

Выписка банка |

311 |

681 |

2 400 |

– |

– |

|

2 |

Начислено налоговое обязательство по НДС |

Налоговая накладная |

643 |

641 |

400 |

– |

– |

|

3 |

Предоставлены услуги |

Акт приемки- передачи услуг |

361 |

703 |

2 400 |

2 000 |

– |

|

4 |

Зачислено обязательство по расчетам по НДС |

Бухгалтерская справка |

703 |

643 |

400 |

– |

– |

|

5 |

Зачтена кредиторская задолженность по предоплате с дебиторской задолженностью по предоставленным услугам |

681 |

361 |

2 400 |

– |

– |

|

Списание безнадежной кредиторской денежной задолженности

Основания для признания денежной кредиторской задолженности безнадежной такие же, как и для товарной. Например, предприятие получило предоплату за товары, однако товары так и не отгрузило. Срок исковой давности истек, следовательно, эта задолженность становится безнадежной. Учитывается она на субсчете 681 или 69, а во время ее признания безнадежной отражается в составе доходов на субсчете 717.

В налоговом учете налога на прибыль задолженность в полной сумме (с НДС) включается в состав доходов согласно пп. 135.5.4 НК. Но это касается задолженности по предоплате, полученной после 01.04.11 г. (после вступления в силу разд. ІІІ НК). А если предоплата была получена до этой даты и включена в валовые доходы, то к налоговым доходам следует отнести задолженность только в части НДС. Это вытекает из того правила, что налоговые доходы не могут отражаться дважды (п. 135.3 НК).

По полученной предоплате предприятие должно начислить налоговое обязательство по НДС. По логике в случае признания задолженности безнадежной указанное налоговое обязательство следует откорректировать (уменьшить). Вместе с тем в НК нет нормы, которая

бы устанавливала подобную корректировку. Поэтому достаточные законные основания для корректировки отсутствуют (см. также ОИР, подкатегорию 101.05).

ПРИМЕР 13

У предприятия на субсчете 681 числится задолженность по полученной после 01.04.11 г. предоплате в сумме 12 000 грн. (в т. ч. НДС – 2 000 грн.). Эта задолженность признана безнадежной.

Порядок отражения этой операции в учете будет следующим:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Списана безнадежная денежная задолженность |

Решение соответствующей комиссии |

681 |

717 |

12 000 |

12 000 |

– |

Перевод долга

Первоначальный дебитор может перевести свой долг на другое лицо (ст. 520 ГК) по договору о переводе долга. Эта другое лицо (новый дебитор) платит указанный долг кредитору первоначального дебитора. Потом первоначальный дебитор возмещает долг новому дебитору. То есть фактически сумма долга остается неизменной, а только изменяются должники.

В бухгалтерском учете первоначального дебитора отражается изменение кредиторов. Так, если первоначальный долг учитывался на субсчете 631, то после перевода долга он числится на субсчете 685.

В налоговом учете данная операция не отражается.

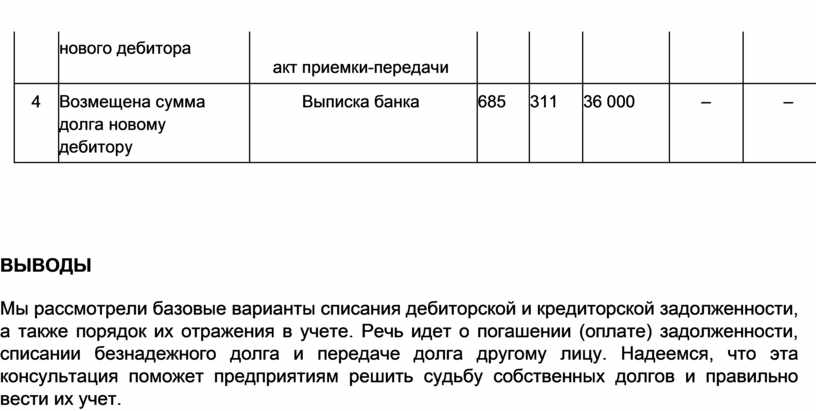

ПРИМЕР 14

Предприятие приобрело товары на сумму 36 000 грн. (в т. ч. НДС – 6 000 грн.). Долг за эти товары был переведен на другое лицо (нового дебитора). Впоследствии предприятие возместило новому дебитору сумму своего долга.

Учитываются указанные операции следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Приобретены товары |

Накладная, ТТН |

28 |

631 |

30 000 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

6 000 |

– |

– |

|

3 |

Переведен долг на |

Договор о переводе долга, |

631 |

685 |

36 000 |

– |

– |

|

|

нового дебитора |

акт приемки-передачи |

|

|

|

|

|

|

4 |

Возмещена сумма долга новому дебитору |

Выписка банка |

685 |

311 |

36 000 |

– |

– |

ВЫВОДЫ

Мы рассмотрели базовые варианты списания дебиторской и кредиторской задолженности, а также порядок их отражения в учете. Речь идет о погашении (оплате) задолженности, списании безнадежного долга и передаче долга другому лицу. Надеемся, что эта консультация поможет предприятиям решить судьбу собственных долгов и правильно вести их учет.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.