Аннотация: В статье раскрыта экономическая сущность финансового результата деятельности экономического субъекта хозяйствования с экономической, бухгалтерской и юридической точек зрения, а также детально рассмотрены основные источники его формирования. Наглядно представлены основные функции, которые выполняет прибыль, являясь важнейшей составляющей рыночных отношений, а также основные формы прибыли. Автором сделан акцент на анализ различных трактовок ученых понятия «финансовый результат» организации.

Annotation: The article reveals the economic essence of the financial result of the activity of an economic entity from an economic, accounting and legal point of view, as well as examines in detail the main sources of its formation. The main functions that the profit performs, being the most important component of market relations, as well as the main forms of profit, are clearly presented. The author focuses on the analysis of different interpretations of the notion of the “financial result” of an organization by scientists.

Ключевые слова: финансовые результаты, доходы, расходы, прибыли, убытки, выполнение работ, признание выручки.

Keywords: financial results, revenues, expenses, profits, losses, performance of work, recognition of revenue.

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ФИНАНСОВОГО РЕЗУЛЬТАТА

ДЕЯТЕЛЬНОСТИ И ИСТОЧНИКИ ЕГО ФОРМИРОВАНИЯ

ECONOMIC ESSENCE OF FINANCIAL RESULTS OF ACTIVITY

AND SOURCES OF ITS FORMATION

ПУЧКОВА ЕЛЕНА МИХАЙЛОВНА

PUCHKOVA ELENA MIHAYLOVNA

ГАОУ ВО «Невинномысский государственный гуманитарнотехнический

институт»

Кафедра финансов, учета и информационных технологий

SAEI HE «Nevinnomyssk state humanitariantechnical Institute»

Chair of finance, accounting and information technologies

puchkova

_ em

@ mail

. ru

357030 Ставропольский край, г. Невинномысск, ул. Гагарина 17

УМНИКОВА ЕКАТЕРИНА АЛЕКСЕЕВНА

UMNIKOVA EKATERINA ALEKSEEVNA

ГАОУ ВО «Невинномысский государственный гуманитарнотехнический

Кафедра финансов, учета и информационных технологий, магистрант

институт»

SAEI HE «Nevinnomyssk state humanitariantechnical Institute»

Chair of finance, accounting and information technologies, studentАннотация:

В статье раскрыта экономическая сущность

финансового результата деятельности экономического субъекта

хозяйствования с экономической, бухгалтерской и юридической точек

зрения, а также детально рассмотрены основные источники его

формирования. Наглядно представлены основные функции, которые

выполняет прибыль, являясь важнейшей составляющей рыночных

отношений, а также основные формы прибыли. Автором сделан акцент

на анализ различных трактовок ученых понятия «финансовый результат»

организации.

Annotation: The article reveals the economic essence of the financial result

of the activity of an economic entity from an economic, accounting and legal point

of view, as well as examines in detail the main sources of its formation. The main

functions that the profit performs, being the most important component of market

relations, as well as the main forms of profit, are clearly presented. The author

focuses on the analysis of different interpretations of the notion of the “financial

result” of an organization by scientists.

Ключевые слова:

финансовые результаты, доходы, расходы,

прибыли, убытки, выполнение работ, признание выручки.

Keywords: financial results, revenues, expenses, profits, losses, performance

of work, recognition of revenue.

Финансовый результат является обобщающим показателем анализа и

оценки эффективности деятельности хозяйствующего субъекта на

определенных стадиях его формирования, выражается прибылью или

убытком.

В экономической литературе трактовка финансового результатаотличается в зависимости от точки зрения авторов.

Авторами работы «Финансовый результат:

исторический и

методологический аспекты» отмечено, что с бухгалтерской точки зрения,

финансовый результат (прибыль) есть разница между доходами и расходами

фирмы (предприятия). Положительная разница говорит о прибыли

организации, отрицательная об убытке. Следовательно, убыток можно

рассматривать как прибыль с отрицательным знаком. Отсюда появляется

распространенная модель, согласно которой доходы это поток средств,

втекающих в предприятие, а расходы поток средств, вытекающих из

предприятия; прибыль (убыток) разность, которая образуется между ними и

которая, оседая в балансе, изменяет (модифицирует) его [1].

По мнению Я.В. Соколова: «С экономической точки зрения, финансовый

результат (прибыль) есть увеличение в течение отчетного периода оценки

актива за счет изменения его доходности». Доход это любой факт

увеличения актива. Расход в экономической трактовке это любое выбытие

средств (активов) из распоряжения предприятия, то есть расход это

уменьшение актива [9].

С юридической точки зрения, доходы это возникновение прав

предприятия на чтолибо, не связанное с утратой аналогичных прав или

возникновением обязательств, расходы определяются как выбытие активов

или нематериального имущества, а также возникновение обязательств перед

кредиторами, не связанное с возникновением обязательств дебиторов перед

предприятием. Отсюда, с юридической точки зрения имеет значение динамика

прав и обязательств предприятия, связанных с этими средствами, то есть факт

получения дохода в виде обязательства покупателя заплатить деньги.

Авторами работы «Финансовые результаты деятельности» отмечено,

что теория меркантилистов XVIXVII вв. явилась первой попыткой

объяснения источника прибыли. Ее основоположниками были Т. Мен, Д.

Локка, Р. Кантильон, утверждающие, что прибыль образуется во внешнейторговле в результате того, что люди перепродают товары за границей по

ценам выше купленным [2].

А. Смит указал источник прибыли в производстве: «Стоимость,

прибавленная рабочими к стоимости материалов, делится на две части, одна

из которых идет на оплату их заработной платы, а другая на оплату прибыли

их предпринимателя» [8]. код

Особенность теории код прибыли К. Маркса код состоит в том, код что он

считал код источником прибыли неоплаченный код труд наемных рабочих. код

С точки зрения код марксизма прибыль: код «… представляет собой код лишь

код

вторичную, производственную

код и трансформированную форму

прибавочной стоимости, буржуазную код форму, в которой код стерлись следы

ее код происхождения».

По сорт В. Ригеру: «Прибыль предприятия есть код разность между

средствами, код полученными за все код время его существования, код и

средствами, вложенными код в него на код момент открытия».

Современные западные код экономисты определяют прибыль код в

код степень улучшения

терминах благосостояния,

благосостояния код хозяйствующего субъекта за данный период времени. сорт

код то есть как

Дж. Хикс считает, что «цель сорт исчисления прибыли на практике состоит в

сорт том, чтобы дать людям представление о сорт сумме, которую они могут

использовать на сорт потребление, не становясь беднее. Можно сказать, сорт что

доход (прибыль) того или иного сорт человека следует определять как

максимальную сумму, сорт которую он может истратить в течение сорт недели с

условием, что состояние его сорт к концу недели не уменьшится по сорт

сравнению с началом» [13]. сорт

И.А. Лысовым в работе «Понятие, сорт сущность и значение финансовых

результатов предприятия»

экономисты в

сорт указано, что ведущие отечественные

сорт области экономического анализа и финансового

менеджмента сорт большое место в своих исследованиях уделяют сортизучению финансовых результатов хозяйственной деятельности предприятия,

сорт однако подходят к определению данного понятия сорт в различных

аспектах и с разной сорт степенью детализации [5].

Г.В. Савицкая отмечает,

парк что «Финансовые результаты

парк

деятельности предприятия характеризуются парк суммой полученной прибыли

парк и уровнем рентабельности; парк чем больше величина парк прибыли и выше

парк уровень рентабельности, тем

предприятие, парк тем устойчивее парк его финансовое положение» [7]. парк

парк эффективнее функционирует

По мнению код Я.В. Соколова возможны код три определения

финансового код результата (прибыли, убытка): код

1. «Финансовый код результат (прибыль) есть код увеличение в течение

код отчетного периода оценки код актива за счет код изменения его

доходности».

2. «Прибыль представляет прирост код в течение отчетного код периода

капитала (средств,

соответственно, убыток определяется, код как его уменьшение».

код вложенных собственниками) организации,

код

3. «Финансовый результат (прибыль) код есть разница между код

доходами и расходами код фирмы. Положительная разница код говорит о

прибыли, код отрицательная об убытке, соответственно код убыток есть

прибыль код с отрицательным знаком» [10].

Следовательно, единого понятия финансовых результатов

сорт и

прибыли в настоящее время не сорт существует. Независимо от различий в

объяснении сорт источников происхождения прибыли все рассмотренные

парк прибыли,

теории

сорт включают концепцию максимизации

рассматривающую ее парк как движущий стимул парк в условиях рыночной парк

экономики.

На сегодняшний день код сильно поменялась роль код прибыли для

организации. код Значимость прибыли можно код определить через функции,

код которые она выполняет: код показывает экономическую эффективность код деятельности

организации, объем код и качество произведенной код продукции, уровень

себестоимости;

парк образует финансовые ресурсы

парк для деятельности

экономического парк субъекта, ее размер парк определяет дальнейшие

перспективы парк существования организации;

позволяет

парк в

производство, расширяя и, обновляя его, сорт внедрять нововведения и решать

парк осуществлять капитальные вложения

социальные проблемы сорт организации;

определяет уровень отдачи авансированных средств сорт и доходность

вложений в активы сорт организации;

вызывает экономическую парк заинтересованность предпринимателей

совершенствовать парк и достигать поставленных парк целей для организации;

парк является источником в парк формировании доходного бюджета парк

предприятия, так как парк из него уплачиваются парк все налоги в парк бюджет

государства.

Таким образом, код можно сделать следующий код вывод о том, код что в

настоящее код время прибыль имеет код очень большое значение. код

Противоположным показателем код прибыли выступает убыток. код Его

наличие свидетельствует код о неудовлетворительных финансовых код

результатах, что является код следствием нерационального ведения код

производства, бесхозяйственности и код представляет собой выраженные код в

денежной форме код потери, уменьшение материальных код денежных

ресурсов в код результате превышения расходов код над доходами. В код

зависимости от размера код убыток может повлечь код за собой постепенное

код прекращение производства с код последующей его ликвидацией, код либо

уменьшение сумм, код направляемых на возобновление код постоянной и

переменной код составляющей воспроизводственного парк процесса.

Прибыль сорт как финансовый результат выступает в следующих сортосновных формах:

1) валовая прибыль представляет выручку от реализации сорт от

продажи товаров (работ, услуг) без сорт учета налога на добавленную

стоимость, за сорт вычетом себестоимости проданных товаров (работ, услуг);

2) парк прибыль (убыток) парк от продаж это валовая прибыль за

вычетом расходов парк от обычной деятельности, свидетельствует об парк

эффективности основной деятельности парк предприятия;

3) парк прибыль (убыток) парк до налогообложения представляет парк

сумму прибыли (убытка) парк от продаж и парк поступлений от прочих парк

операций, за вычетом парк соответствующих расходов, показывает парк

эффективность хозяйственной деятельности парк всего экономического

субъекта;

4) парк чистая (нераспределенная) парк прибыль представляет собой парк

прибыль компании парк за отчетный год парк за вычетом налога парк на прибыль,

парк штрафных санкций за

парк нарушение налогового

дивидендов,

законодательства парк и прочих расходов парк за счет прибыли. Чистая

парк для выплаты

прибыль

дивидендов парк в акционерных обществах, парк а также распределения парк

парк является единственным источником

доходов между участниками

ответственностью пропорционально их парк долям в уставном парк капитале.

парк обществ с ограниченной

парк

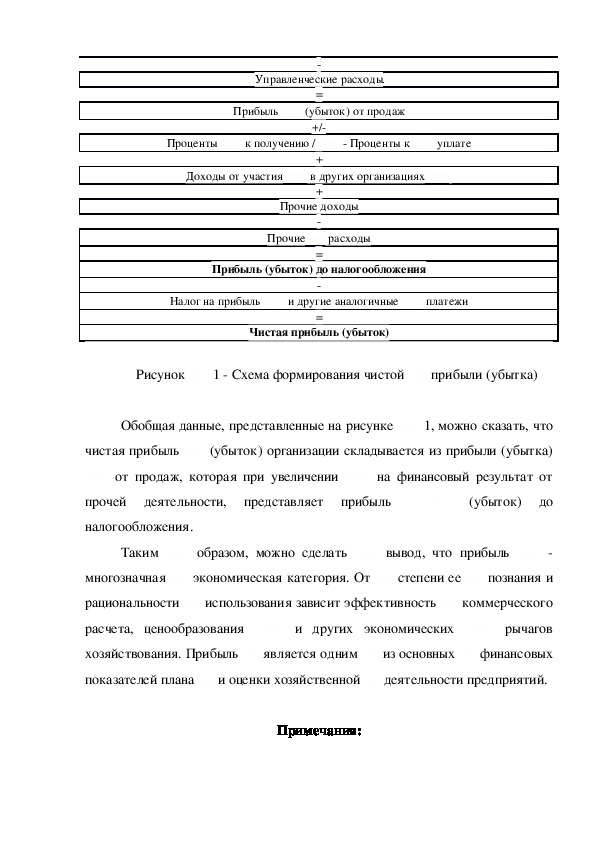

Общая схема формирования код чистой прибыли (убытка) код по

результатам финансовохозяйственной код деятельности представлена на код

рисунке 1.

Выручка от код продажи товаров (работ, код услуг)

НДС, акцизы, экспортные парк пошлины

Себестоимость проданных товаров, сорт продукции, работ, услуг

=

Валовая прибыль

Коммерческие расходы

Управленческие расходы

=

Прибыль сорт (убыток) от продаж

+/

Проценты парк к получению / парк Проценты к парк уплате

Доходы от участия парк в других организациях парк

+

+

Прочие доходы

Прочие код расходы

=

Прибыль (убыток) до налогообложения

Налог на прибыль парк и другие аналогичные парк платежи

=

Чистая прибыль (убыток)

Рисунок парк 1 Схема формирования чистой сорт прибыли (убытка)

Обобщая данные, представленные на рисунке сорт 1, можно сказать, что

чистая прибыль сорт (убыток) организации складывается из прибыли (убытка)

сорт от продаж, которая при увеличении сорт на финансовый результат от

(убыток) до

прочей деятельности, представляет прибыль

код

налогообложения.

Таким код образом, можно сделать код вывод, что прибыль код

многозначная код экономическая категория. От код степени ее код познания и

рациональности код использования зависит эффективность код коммерческого

расчета, ценообразования

код рычагов

хозяйствования. Прибыль код является одним код из основных код финансовых

код и других экономических

показателей плана код и оценки хозяйственной код деятельности предприятий.

Примечания:1. Зимакова Л.А., Шпаковская А.В.

парк Финансовый результат:

исторический парк и методологический аспекты парк / Л.А Зимакова //

Международный код бухгалтерский учет. – код 2015. № код 3(345). – С. код

4454.

2. Земляков Ю.Д., Кулакова код Ю.В. Экономическое содержание код

категории «Финансовые результаты код деятельности» / Ю.Д. код Земляков,

Ю.В. Кулакова код // Успехи в код химии и химической код технологии. – 2014.

код № 10. код – С. 1215.

3. Колачева Н.В., Быкова Н.Н. парк Финансовый результат предприятия

парк как объект оценки парк и анализа / парк Н.В. Колачева // Вестник НГИЭ. –

2015. сорт № 3. С. 2936.

4. Лысов И.А.,

код Колачева Н.В. Методология управления

финансовыми сорт результатами предприятия / И.А. Лысов, Н.В. сорт

Колачева // Вестник НГИЭ. – сорт 2015. № 4. – С. сорт 5459.

5. Лысов И.А. Понятие, парк сущность и значение парк финансовых

результатов предприятия парк / И.А. Лысов парк // Вестник НГИЭИ. парк – 2015.

парк № 3. –С. парк 6064.

6. Маркс К., парк Энгельс Ф.: Сочинения парк / К. Маркс. парк – 2е изд.,

парк перераб. и код доп. – Т.46 код . – Ч. код 2. – С.92.

7. Савицкая Г.В.

код

предприятия: учебник / код Г.В. Савицкая. код 5е изд., код перераб. и парк доп.

код Анализ хозяйственной деятельности

– парк М.: ИНФРАМ, 2009. парк 536 с. парк – С. 257.

8. Смит А. Исследование код о природе и код причинах богатства

народов код / А. Смит. код М.:Эксмо, 2016. 204 сорт с. Кн. 1. – Гл. сорт X. –

парк С. 114.

9. Соколов Я.В. Основы теории бухгалтерского учета: сорт учебник /

Я.В. Соколов. – М.: сорт Финансы и статистика, 2005. 496 сорт с. С. 444.10. Соколов Я.В. Бухгалтерский код учет: от истоков код до наших

дней: код учебное пособие для код вузов /Я.В. Соколов. код М.: Юнити, 1996.

сорт 640с. С. 109.

11. Шеремет А.Д., Старовойтова сорт Е.В. Бухгалтерский учет и

анализ: учебник сорт / А.Д. Шеремет. 2е сорт изд., перераб. парк и доп. – парк

М.: ИНФРАМ, 2014. парк – 426 с. парк – С. 181.

12. Шулепина С.А. Особенности формирования парк финансового

результата в парк учете организаций АКП парк /С.А. Шулепина // Научный

журнал парк КубГАУ. парк 2015. № парк 107 (3). – парк С. 115.

13. Хикс Дж. сорт Стоимость и капитал / Дж. Хикс. – М: код Прогресс,

1993. – код 488 с. – код С. 180.