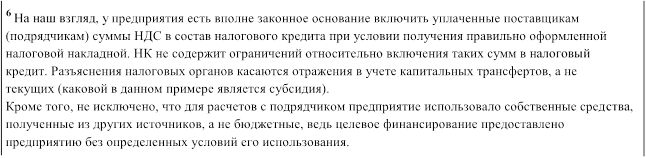

Поделиться

КАК ОТРАЗИТЬ В УЧЕТЕ ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ

Под целевым финансированием понимается безвозмездное получение налогоплательщиком средств (как из бюджета, так и из других источников). Одним из основных условий получения таких средств является их использование в целях, для которых они предоставлены. Порядок отражения в учете средств, полученных на различные цели, рассмотрим на примере самых распространенных ситуаций.

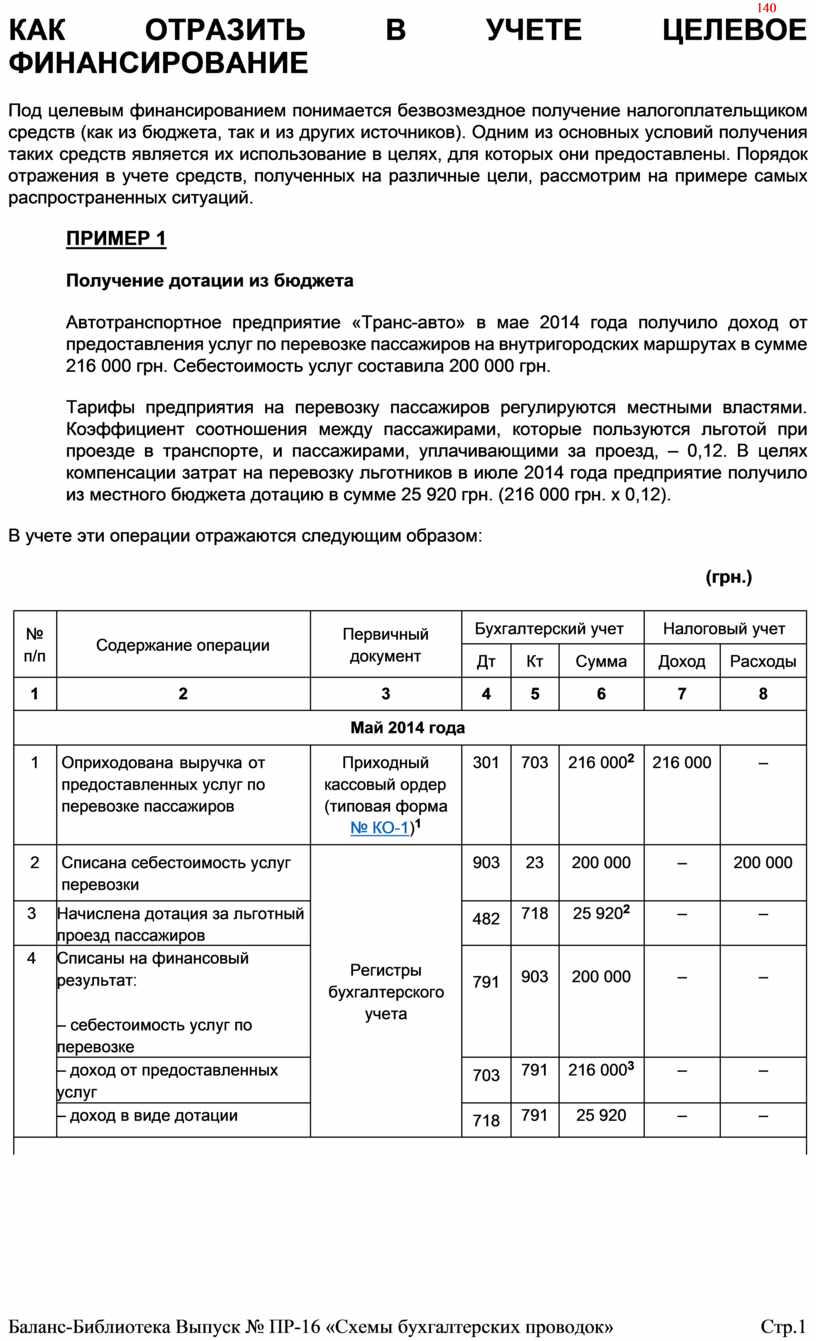

ПРИМЕР 1

Получение дотации из бюджета

Автотранспортное предприятие «Транс-авто» в мае 2014 года получило доход от предоставления услуг по перевозке пассажиров на внутригородских маршрутах в сумме 216 000 грн. Себестоимость услуг составила 200 000 грн.

Тарифы предприятия на перевозку пассажиров регулируются местными властями. Коэффициент соотношения между пассажирами, которые пользуются льготой при проезде в транспорте, и пассажирами, уплачивающими за проезд, – 0,12. В целях компенсации затрат на перевозку льготников в июле 2014 года предприятие получило из местного бюджета дотацию в сумме 25 920 грн. (216 000 грн. х 0,12).

В учете эти операции отражаются следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичный документ |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Май 2014 года |

|||||||

|

1 |

Оприходована выручка от предоставленных услуг по перевозке пассажиров |

Приходный кассовый ордер (типовая форма № КО-1)1 |

301 |

703 |

216 0002 |

216 000 |

– |

|

2 |

Списана себестоимость услуг перевозки |

Регистры бухгалтерского учета |

903 |

23 |

200 000 |

– |

200 000 |

|

3 |

Начислена дотация за льготный проезд пассажиров |

482 |

718 |

25 9202 |

– |

– |

|

|

4 |

Списаны на финансовый результат:

– себестоимость услуг по перевозке |

791 |

903 |

200 000 |

– |

– |

|

|

– доход от предоставленных услуг |

703 |

791 |

216 0003 |

– |

– |

||

|

– доход в виде дотации |

718 |

791 |

25 920 |

– |

– |

||

|

|

|||||||

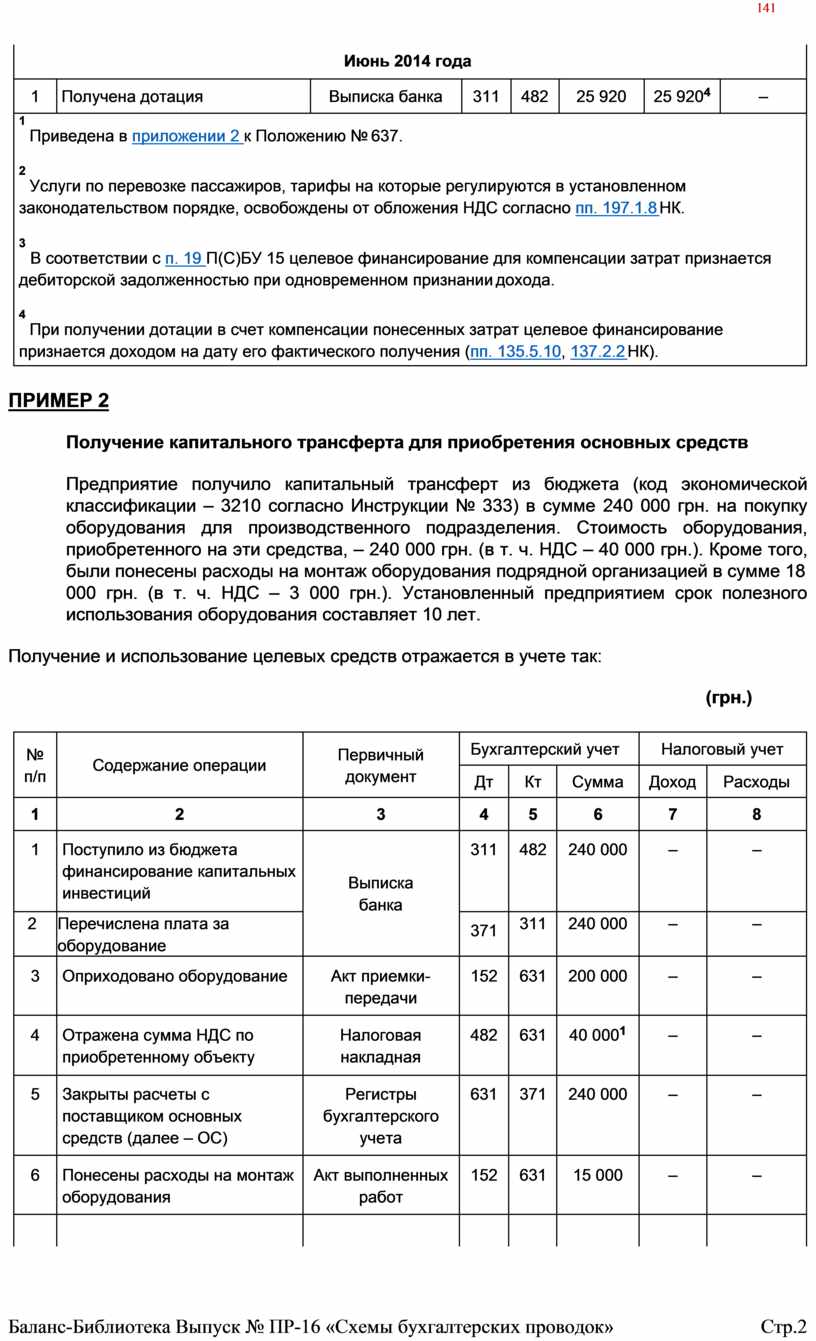

|

Июнь 2014 года |

|||||||

|

1 |

Получена дотация |

Выписка банка |

311 |

482 |

25 920 |

25 9204 |

– |

|

1 Приведена в приложении 2 к Положению № 637.

2 Услуги по перевозке пассажиров, тарифы на которые регулируются в установленном законодательством порядке, освобождены от обложения НДС согласно пп. 197.1.8 НК.

3 В соответствии с п. 19 П(С)БУ 15 целевое финансирование для компенсации затрат признается дебиторской задолженностью при одновременном признании дохода.

4 При получении дотации в счет компенсации понесенных затрат целевое финансирование признается доходом на дату его фактического получения (пп. 135.5.10, 137.2.2 НК). |

|||||||

ПРИМЕР 2

Получение капитального трансферта для приобретения основных средств

Предприятие получило капитальный трансферт из бюджета (код экономической классификации – 3210 согласно Инструкции № 333) в сумме 240 000 грн. на покупку оборудования для производственного подразделения. Стоимость оборудования, приобретенного на эти средства, – 240 000 грн. (в т. ч. НДС – 40 000 грн.). Кроме того, были понесены расходы на монтаж оборудования подрядной организацией в сумме 18

000 грн. (в т. ч. НДС – 3 000 грн.). Установленный предприятием срок полезного использования оборудования составляет 10 лет.

Получение и использование целевых средств отражается в учете так:

(грн.)

|

№ п/п |

Содержание операции |

Первичный документ |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Поступило из бюджета финансирование капитальных инвестиций |

Выписка банка |

311 |

482 |

240 000 |

– |

– |

|

2 |

Перечислена плата за оборудование |

371 |

311 |

240 000 |

– |

– |

|

|

3 |

Оприходовано оборудование |

Акт приемки- передачи |

152 |

631 |

200 000 |

– |

– |

|

4 |

Отражена сумма НДС по приобретенному объекту |

Налоговая накладная |

482 |

631 |

40 0001 |

– |

– |

|

5 |

Закрыты расчеты с поставщиком основных средств (далее – ОС) |

Регистры бухгалтерского учета |

631 |

371 |

240 000 |

– |

– |

|

6 |

Понесены расходы на монтаж оборудования |

Акт выполненных работ |

152 |

631 |

15 000 |

– |

– |

|

|

|

|

|

|

|

|

|

|

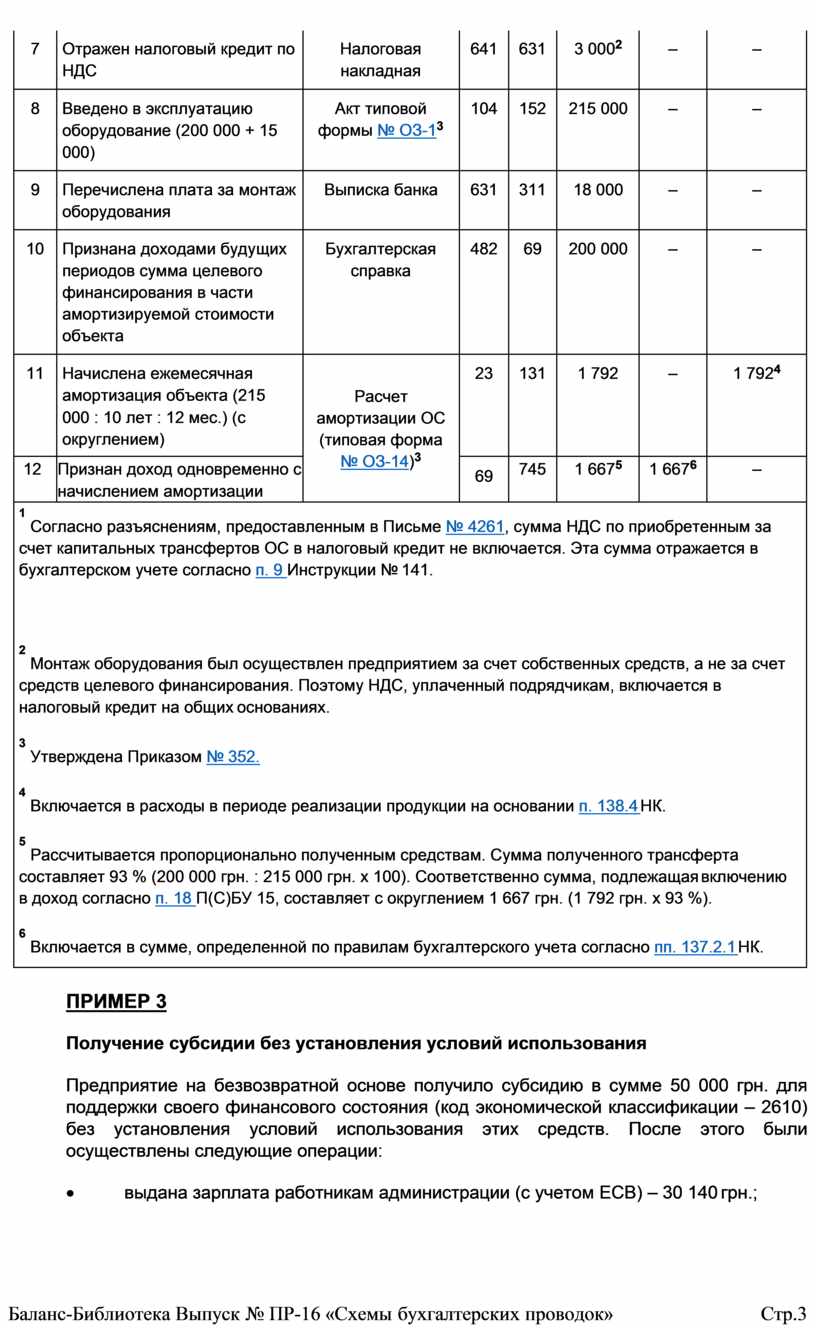

7 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

3 0002 |

– |

– |

|

8 |

Введено в эксплуатацию оборудование (200 000 + 15 000) |

Акт типовой формы № ОЗ-13 |

104 |

152 |

215 000 |

– |

– |

|

9 |

Перечислена плата за монтаж оборудования |

Выписка банка |

631 |

311 |

18 000 |

– |

– |

|

10 |

Признана доходами будущих периодов сумма целевого финансирования в части амортизируемой стоимости объекта |

Бухгалтерская справка |

482 |

69 |

200 000 |

– |

– |

|

11 |

Начислена ежемесячная амортизация объекта (215 000 : 10 лет : 12 мес.) (с округлением) |

Расчет амортизации ОС (типовая форма № ОЗ-14)3 |

23 |

131 |

1 792 |

– |

1 7924 |

|

12 |

Признан доход одновременно с начислением амортизации |

69 |

745 |

1 6675 |

1 6676 |

– |

|

|

1 Согласно разъяснениям, предоставленным в Письме № 4261, сумма НДС по приобретенным за счет капитальных трансфертов ОС в налоговый кредит не включается. Эта сумма отражается в бухгалтерском учете согласно п. 9 Инструкции № 141.

2 Монтаж оборудования был осуществлен предприятием за счет собственных средств, а не за счет средств целевого финансирования. Поэтому НДС, уплаченный подрядчикам, включается в налоговый кредит на общих основаниях.

3 Утверждена Приказом № 352.

4 Включается в расходы в периоде реализации продукции на основании п. 138.4 НК.

5 Рассчитывается пропорционально полученным средствам. Сумма полученного трансферта составляет 93 % (200 000 грн. : 215 000 грн. х 100). Соответственно сумма, подлежащая включению в доход согласно п. 18 П(С)БУ 15, составляет с округлением 1 667 грн. (1 792 грн. х 93 %).

6 Включается в сумме, определенной по правилам бухгалтерского учета согласно пп. 137.2.1 НК. |

|||||||

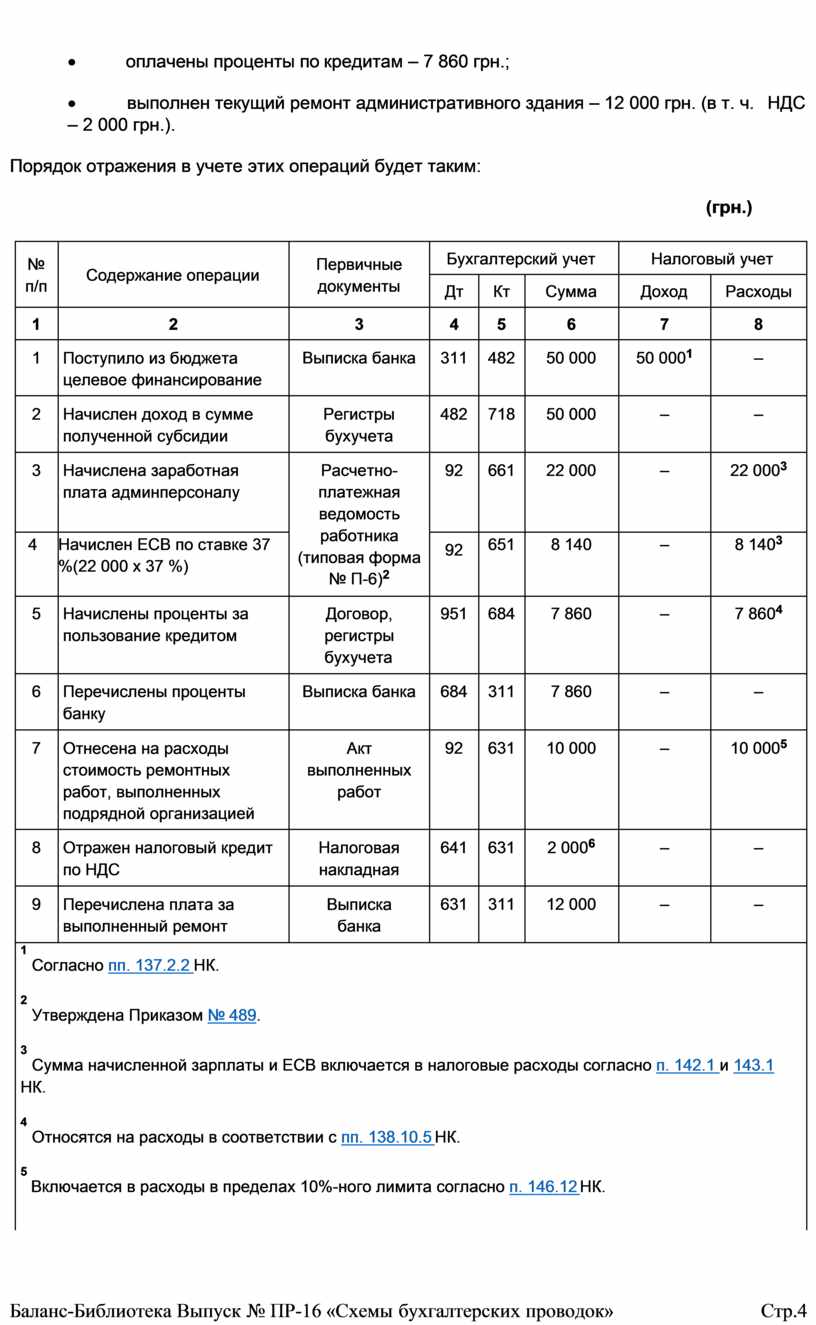

ПРИМЕР 3

Получение субсидии без установления условий использования

Предприятие на безвозвратной основе получило субсидию в сумме 50 000 грн. для поддержки своего финансового состояния (код экономической классификации – 2610) без установления условий использования этих средств. После этого были осуществлены следующие операции:

· выдана зарплата работникам администрации (с учетом ЕСВ) – 30 140 грн.;

· оплачены проценты по кредитам – 7 860 грн.;

· выполнен текущий ремонт административного здания – 12 000 грн. (в т. ч. НДС

– 2 000 грн.).

Порядок отражения в учете этих операций будет таким:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Поступило из бюджета целевое финансирование |

Выписка банка |

311 |

482 |

50 000 |

50 0001 |

– |

|

2 |

Начислен доход в сумме полученной субсидии |

Регистры бухучета |

482 |

718 |

50 000 |

– |

– |

|

3 |

Начислена заработная плата админперсоналу |

Расчетно- платежная ведомость работника (типовая форма № П-6)2 |

92 |

661 |

22 000 |

– |

22 0003 |

|

4 |

Начислен ЕСВ по ставке 37 %(22 000 х 37 %) |

92 |

651 |

8 140 |

– |

8 1403 |

|

|

5 |

Начислены проценты за пользование кредитом |

Договор, регистры бухучета |

951 |

684 |

7 860 |

– |

7 8604 |

|

6 |

Перечислены проценты банку |

Выписка банка |

684 |

311 |

7 860 |

– |

– |

|

7 |

Отнесена на расходы стоимость ремонтных работ, выполненных подрядной организацией |

Акт выполненных работ |

92 |

631 |

10 000 |

– |

10 0005 |

|

8 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

2 0006 |

– |

– |

|

9 |

Перечислена плата за выполненный ремонт |

Выписка банка |

631 |

311 |

12 000 |

– |

– |

|

1 Согласно пп. 137.2.2 НК.

2 Утверждена Приказом № 489.

3 Сумма начисленной зарплаты и ЕСВ включается в налоговые расходы согласно п. 142.1 и 143.1 НК.

4 Относятся на расходы в соответствии с пп. 138.10.5 НК.

5 Включается в расходы в пределах 10%-ного лимита согласно п. 146.12 НК. |

|||||||

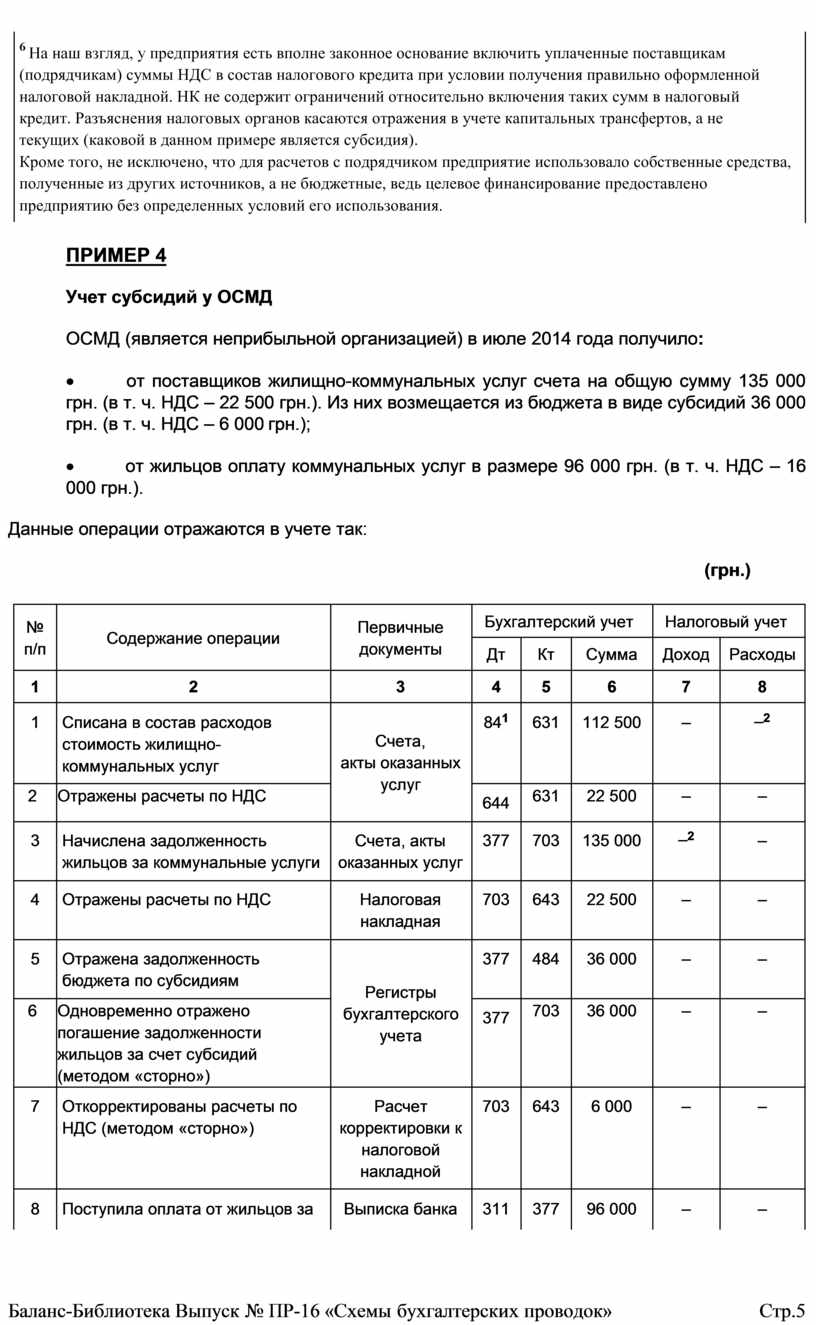

ПРИМЕР 4

Учет субсидий у ОСМД

ОСМД (является неприбыльной организацией) в июле 2014 года получило:

· от поставщиков жилищно-коммунальных услуг счета на общую сумму 135 000 грн. (в т. ч. НДС – 22 500 грн.). Из них возмещается из бюджета в виде субсидий 36 000 грн. (в т. ч. НДС – 6 000 грн.);

· от жильцов оплату коммунальных услуг в размере 96 000 грн. (в т. ч. НДС – 16 000 грн.).

Данные операции отражаются в учете так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Списана в состав расходов стоимость жилищно- коммунальных услуг |

Счета, акты оказанных услуг |

841 |

631 |

112 500 |

– |

–2 |

|

2 |

Отражены расчеты по НДС |

644 |

631 |

22 500 |

– |

– |

|

|

3 |

Начислена задолженность жильцов за коммунальные услуги |

Счета, акты оказанных услуг |

377 |

703 |

135 000 |

–2 |

– |

|

4 |

Отражены расчеты по НДС |

Налоговая накладная |

703 |

643 |

22 500 |

– |

– |

|

5 |

Отражена задолженность бюджета по субсидиям |

Регистры бухгалтерского учета |

377 |

484 |

36 000 |

– |

– |

|

6 |

Одновременно отражено погашение задолженности жильцов за счет субсидий (методом «сторно») |

377 |

703 |

36 000 |

– |

– |

|

|

7 |

Откорректированы расчеты по НДС (методом «сторно») |

Расчет корректировки к налоговой накладной |

703 |

643 |

6 000 |

– |

– |

|

8 |

Поступила оплата от жильцов за |

Выписка банка |

311 |

377 |

96 000 |

– |

– |

|

|

услуги |

|

|

|

|

|

|

|

9 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

643 |

641 |

16 000 |

– |

– |

|

10 |

Получены субсидии из бюджета |

Выписка банка |

311 |

377 |

36 000 |

– |

– |

|

11 |

Отражен доход от полученных субсидий |

Регистры бухгалтерского учета |

484 |

718 |

36 000 |

–2 |

– |

|

12 |

Отражены налоговые обязательства по НДС |

Налоговая накладная |

643 |

641 |

6 000 |

– |

– |

|

13 |

Перечислены коммунальные платежи поставщикам услуг |

Выписка банка |

631 |

311 |

135 000 |

– |

– |

|

14 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

22 500 |

– |

– |

|

1 Организации, которые не осуществляют коммерческую деятельность, могут учитывать расходы, используя класс 8 счетов согласно Инструкции № 291.

2 Доходы неприбыльных организаций не подлежат налогообложению в соответствии с п. 157.8 НК. |

|||||||

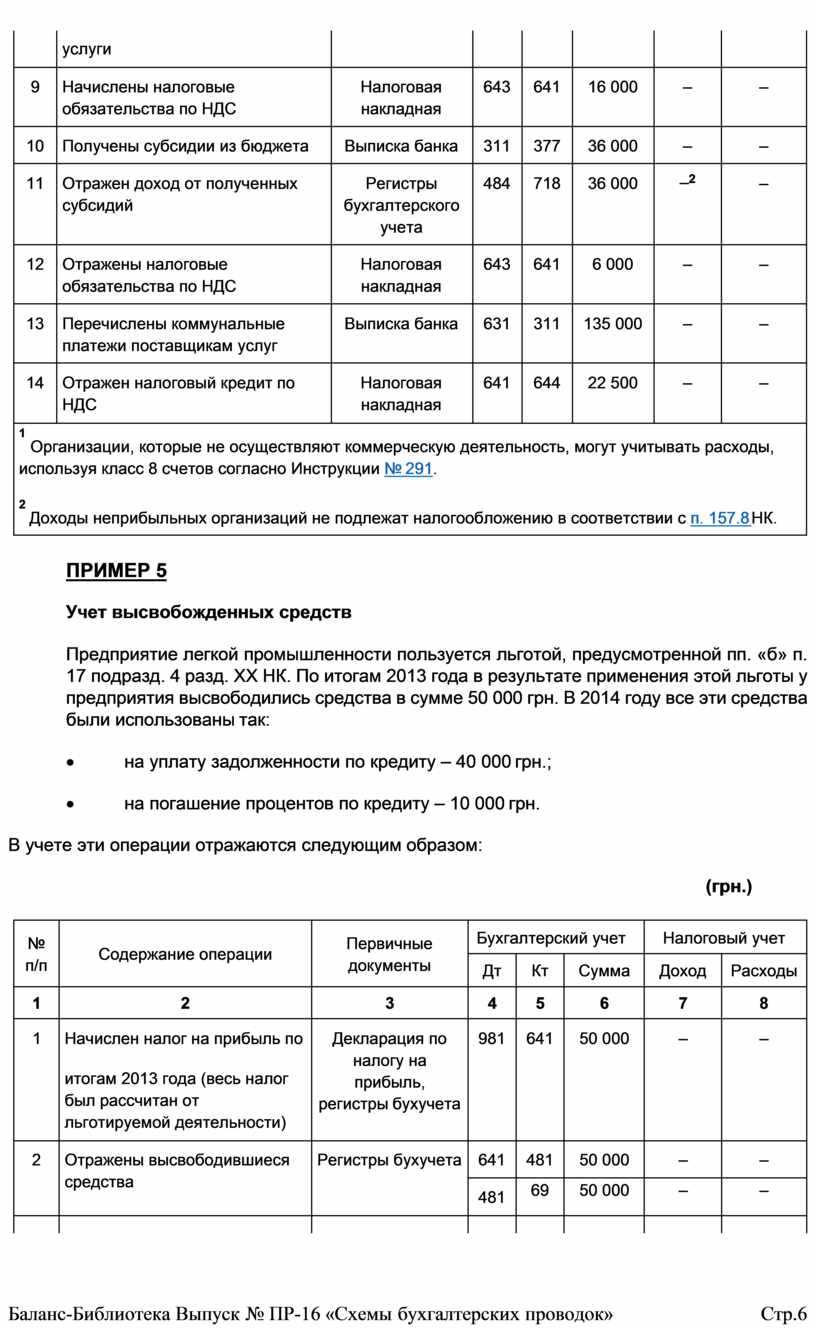

ПРИМЕР 5

Учет высвобожденных средств

Предприятие легкой промышленности пользуется льготой, предусмотренной пп. «б» п. 17 подразд. 4 разд. ХХ НК. По итогам 2013 года в результате применения этой льготы у предприятия высвободились средства в сумме 50 000 грн. В 2014 году все эти средства были использованы так:

· на уплату задолженности по кредиту – 40 000 грн.;

· на погашение процентов по кредиту – 10 000 грн.

В учете эти операции отражаются следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Начислен налог на прибыль по

итогам 2013 года (весь налог был рассчитан от льготируемой деятельности) |

Декларация по налогу на прибыль, регистры бухучета |

981 |

641 |

50 000 |

– |

– |

|

2 |

Отражены высвободившиеся средства |

Регистры бухучета |

641 |

481 |

50 000 |

– |

– |

|

481 |

69 |

50 000 |

– |

– |

|||

|

|

|

|

|

|

|

|

|

|

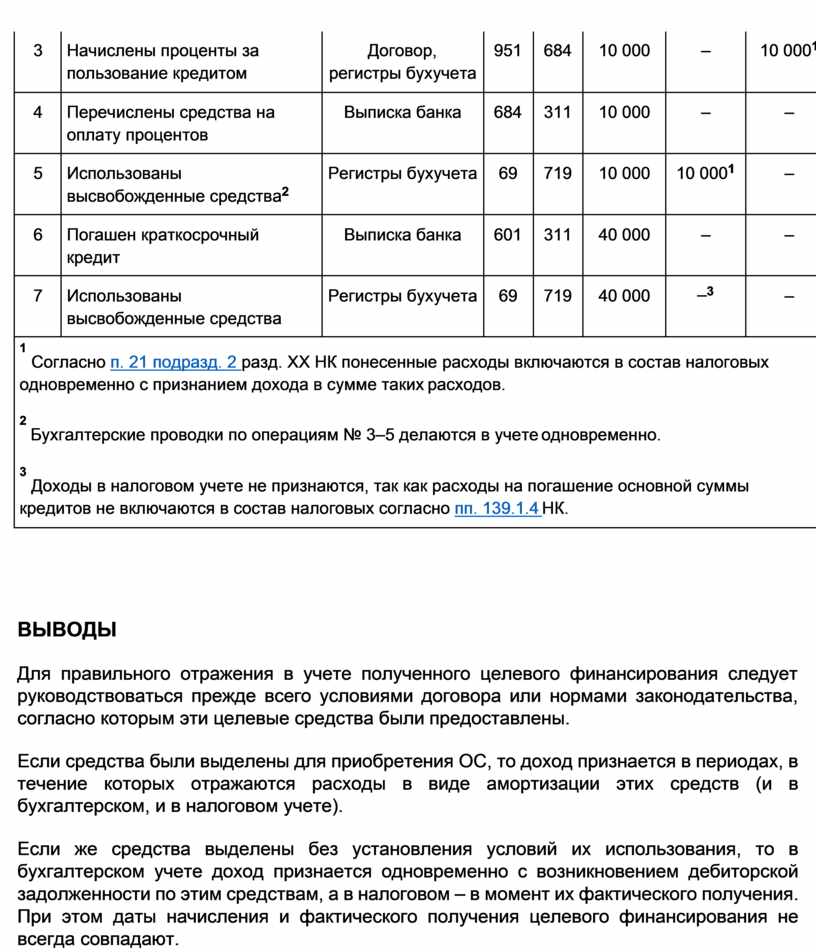

3 |

Начислены проценты за пользование кредитом |

Договор, регистры бухучета |

951 |

684 |

10 000 |

– |

10 0001 |

|

4 |

Перечислены средства на оплату процентов |

Выписка банка |

684 |

311 |

10 000 |

– |

– |

|

5 |

Использованы высвобожденные средства2 |

Регистры бухучета |

69 |

719 |

10 000 |

10 0001 |

– |

|

6 |

Погашен краткосрочный кредит |

Выписка банка |

601 |

311 |

40 000 |

– |

– |

|

7 |

Использованы высвобожденные средства |

Регистры бухучета |

69 |

719 |

40 000 |

–3 |

– |

|

1 Согласно п. 21 подразд. 2 разд. ХХ НК понесенные расходы включаются в состав налоговых одновременно с признанием дохода в сумме таких расходов.

2 Бухгалтерские проводки по операциям № 3–5 делаются в учете одновременно.

3 Доходы в налоговом учете не признаются, так как расходы на погашение основной суммы кредитов не включаются в состав налоговых согласно пп. 139.1.4 НК. |

|||||||

ВЫВОДЫ

Для правильного отражения в учете полученного целевого финансирования следует руководствоваться прежде всего условиями договора или нормами законодательства, согласно которым эти целевые средства были предоставлены.

Если средства были выделены для приобретения ОС, то доход признается в периодах, в течение которых отражаются расходы в виде амортизации этих средств (и в бухгалтерском, и в налоговом учете).

Если же средства выделены без установления условий их использования, то в бухгалтерском учете доход признается одновременно с возникновением дебиторской задолженности по этим средствам, а в налоговом – в момент их фактического получения. При этом даты начисления и фактического получения целевого финансирования не всегда совпадают.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.