Поделиться

Класифікація активів в управлінні

Для управління активами вихідним моментом є визначення їх форми існування.

Актив як економічний потенціал може існувати у формі:

· грошових коштів;

· еквівалентів грошових коштів;

· дебіторської заборгованості юридичних або фізичних осіб.

· фінансових інвестицій;

· виробничих засобів, що використовуються у господарській діяльності підприємства (основних засобів, нематеріальних активів, виробничих запасів тощо);

· незавершеного виробництва;

· запасів готової продукції;

Кожна форма має свої особливості управління та характеризується індивідуальними показниками, які мають бути визначені на аналітичних рахунках.

Для задоволення інформаційних потреб користувачів бухгалтерський баланс, який відображає фінансовий стан підприємства, надає загальну інформацію як елемент фінансової звітності про наявність активів. Для сприйняття і розуміння даних активу балансу в складі фінансової звітності інформація структурується так, щоб наочно відобразити не тільки наявність але й платоспроможність підприємства, тобто ймовірність погашення зобов’язань у випадку його ліквідації (ліквідність).

Тому активи поділяються на поточні та непоточні. Іншими словами — оборотні та необоротні. В зарубіжній практиці кожне підприємство, враховуючи характер діяльності та особливості технології і організації господарських операцій, самостійно вирішує питання поділу активів на оборотні та необоротні. В Україні, відповідно до Положень (стандарту) бухгалтерського обліку № 2 «Баланс», поділ активів на оборотні та необоротні є обов’язковим.

П/С/БО 2 «Баланс» визначає, що оборотні активи —це грошові кошти та їх еквіваленти, не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу або дванадцяти місяців з дати балансу.

Усі активи, що не є оборотними, класифікуються як необоротні. Таке визначення вимагає перш за все тлумачення поняття — операційний цикл діяльності, що є дуже істотним в управлінні активами.

Операційний цикл діяльності, який визначає поділ активів,— це проміжок часу між придбанням запасів для відповідної діяльності та отриманням коштів від реалізації виробленої з них продукції, або наданих послуг, або проданих товарів або виконаних робіт.

У виробництві операційним циклом діяльності називають середній проміжок часу між придбанням матеріальних запасів для виробництва та отриманням грошових коштів за продану (реалізовану) продукцію. Це означає, що для виробничих підприємств операційний цикл — це середній проміжок часу, який необхідний для перетворення грошових коштів у продукт підприємства і далі продукції у гроші, тобто час, необхідний для здійснення загальновідомої формули:

Г—З—В—ГП—Г, (3.1.)

де: Г — грошові кошти, З — запаси, В — виробництво, ГП — готова продукція, Г — грошові кошти з прибутком.

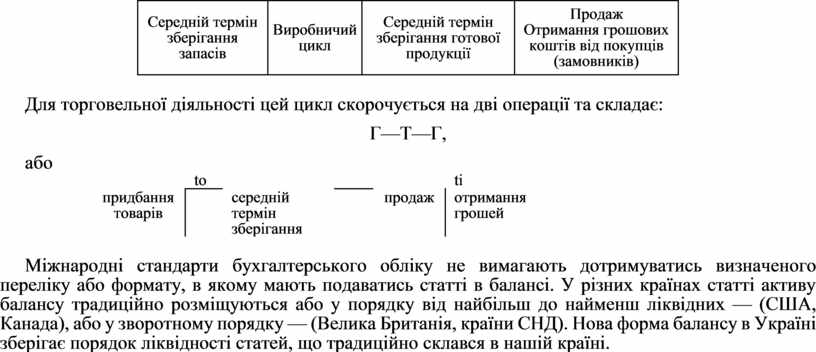

ОПЕРАЦІЙНИЙ ЦИКЛ

|

Середній термін зберігання |

Виробничий цикл |

Середній термін |

Продаж |

Для торговельної діяльності цей цикл скорочується на дві операції та складає:

Г—Т—Г,

або

|

|

to |

|

|

ti |

|

|

придбання товарів |

|

середній |

|

продаж |

отримання грошей |

Міжнародні стандарти бухгалтерського обліку не вимагають дотримуватись визначеного переліку або формату, в якому мають подаватись статті в балансі. У різних країнах статті активу балансу традиційно розміщуються або у порядку від найбільш до найменш ліквідних — (США, Канада), або у зворотному порядку — (Велика Британія, країни СНД). Нова форма балансу в Україні зберігає порядок ліквідності статей, що традиційно склався в нашій країні.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.