Поделиться

КОНСПЕКТ

Аннотация. В данной главе рассмотрены вопросы понятия, сущности и роли анализа финансово-хозяйственной деятельности в системе управления. Рассмотрена информационная база для проведения анализа финансовохозяйственной деятельности организации. Большое внимание уделено вопросам методологии и методики проведения анализа. Рассмотрены вопросы традиционных методов, применяемых в анализе.

Введение. Анализ финансово-хозяйственной деятельности - это самостоятельная наука, имеющая свои предмет, объект, цели и задачи. Большинство стратегических и тактических задач решается на знании сущности анализа финансовохозяйственной деятельности, его методах методологии, основных принципах проведения. Сегодня анализ является неотъемлемой частью в системе экономических наук и тем или иным образом связан со многими науками. Особо важную роль анализ играет в менеджменте компании. Качество аналитического обеспечения напрямую влияет на успешное функционирование организации и принимаемые решения на базе тех или иных аналитических данных.

1.1. Сущность аналитического исследования, цели и задачи

1.2. История возникновения экономического анализа

1.3. Анализ финансово - хозяйственной деятельности в системе наук и его роль в управлении

1.4. Классификация видов анализа финансово хозяйственной деятельности

1.5. Организация анализа финансово -хозяйственной деятельности и информационная база для его проведения и документального оформления

1.1. СУЩНОСТЬ АНАЛИТИЧЕСКОГО ИССЛЕДОВАНИЯ,

Для понимания сущности явления, процесса или экономического объекта требуется знать их внутренне присущие составные части. Детальное исследование этих составляющих дает более эффективное управление тем или иным явлением, процессом или объектом. Однако анализ не дает полного представления о явлении без синтеза, который устанавливает взаимосвязи между его отдельными составляющими. Только анализ и синтез в их единстве обеспечивают научное изучение явлений, процессов или экономических объектов.

Анализ [с греч. analisis] переводится как «расчленение или разложение изучаемого объекта на части, элементы».

«Под анализом в широком смысле понимается способ познания предметов и явлений окружающей среды, основанный на расчленении, разложении целого на составные части и изучении их во всем многообразии связей и зависимостей». Такое определение дает в совей работе Г.Ф.Савицкая (Савицкая Г.В. Теория анализа хозяйственной деятельности: учеб. Пособие — М. : ИНФРА-М, 2 005. — 281 с.).

Анализ финансово-хозяйственной деятельности сложился как самостоятельная прикладная наука, имеющая свои предмет, объект и метод исследования, и представляет собой систему определенных знаний для обработки, хранения и передачи экономической информации.

В процессе становления как самостоятельной науки исторического развития, в котором выделяют три этапа: дореволюционный, послереволюционный и этап перехода к рыночной экономике, можно сказать, что анализ как наука представляет собой систему специальных знаний о методах и приемах исследования, применяемых для обработки и анализа экономической информации о деятельности организаций. Как практика, анализ - это один из видов управленческой деятельности организации, который предшествует принятию обоснованных управленческих решений на базе аналитикоэкономической информации.

Например, для того чтобы принять какое-то управленческое решение, необходимо сделать анализ прошлых событий, решений и т.д. и на данной основе принимать управленческие решения в новых экономических условиях.

В настоящее время существует большое количество определений понятия экономического анализа, однако наиболее полное определение дает Г.В. Савицкая: «Экономический анализ - это научный способ познания сущности экономических явлений и процессов, основанный на разложении их на составные части и изучение всех этих частей во всем многообразии связей и зависимостей». Например, для понимания сущности прибыли необходимо знать источники ее получения, а также факторы, которые оказывают влияние на данную прибыль. Изучение должно проводиться не только в отдельности, но и во взаимозависимости между собой, т.е. с учетом всех факторов.

Анализ финансово-хозяйственной деятельности - это анализ на микроуровне, т.е. он позволяет проанализировать и дать оценку деятельности отдельной организации.

Курс «Анализ финансово-хозяйственной деятельности организации» начинается с теории или основ анализа, далее на базе основных правил и методов анализа происходит изучение финансово-хозяйственной деятельности организации. Анализ можно также разделить на два блока: Финансовый анализ и управленческий анализ.

Финансовый анализ как часть анализа представляет систему определенных знаний, связанную с исследованием финансового положения организации и ее финансовых результатов на основе данных финансовой отчетности, складывающихся под влиянием объективных и субъективных факторов. Финансовый анализ является существенным элементом финансового менеджмента и аудита.

Управленческий анализ призван прогнозировать и планировать финансово-хозяйственную деятельность с точки зрения внутренних данных, его информационная база широко используется бухгалтерами, экономистами-аналитиками, маркетологами, финансистами, менеджерами организации. В производственной сфере данные управленческого анализа используются инженерно-техническими работниками. На основе данных управленческого анализа многие специалисты вырабатывают тактику и стратегию развития организации, в частности снабженческо-сбытовую политику, ценовую политику, маркетинговые решения, амортизационную политику и т.д.

Анализ связывает два важных звена - учет и принятие управленческих решений. Учетная информация проходит аналитическую обработку: проводится сравнение, определяется влияние факторов на результаты хозяйственной деятельности; выявляются неиспользованные возможности (резервы), перспективы и разного рода ошибки и др. С помощью анализа финансово-хозяйственной деятельности достигаются осмысление, понимание экономической информации, на основе которой принимаются управленческие решения. Как уже отмечалось, анализ предшествует принятию управленческих решений, обосновывает их и является основой научного управления производством организации, повышает его эффективность.

Анализ финансово-хозяйственной деятельности организации является промежуточным звеном между процессами сбора, обработки информации и принятия управленческих решений; выступает основой научного управления хозяйственной деятельностью организации.

Утверждение планов для организации также представляет собой принятие решений, которые обеспечивают развитие производства в будущем и планируемом отрезке времени. Анализ финансово-хозяйственной деятельности при этом является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности организации. Он позволяет повысить уровень планирования, сделать его научно обоснованным.

Анализ на микроуровне получил название анализа финансово-хозяйственной деятельности организации.

Содержание анализа финансово-хозяйственной деятельности - всестороннее изучение экономической информации о деятельности объекта анализа. Исследование идет от анализа общих характеристик к анализу частностей (производственной или финансовой сфер деятельности организации).

Цели анализа могут быть самыми различными, но все они аккумулируются в главном повышении эффективности деятельности субъекта на основе системного исследования всех видов деятельности организации и обобщения их результатов.

Цель анализа определяет задачи, которые должен решать анализ финансово-хозяйственной деятельности организации. Задачи анализа финансово-хозяйственной деятельности

1. Формирование информационной базы для проведения анализа на основе учетной, отчетной, бизнес-плана и другой информации.

2. Научное обоснование текущих и перспективных планов и установление закономерностей экономических явлений и процессов в конкретных условиях организации.

3. Установление основных факторов и причин достигнутого состояния (изменения) объекта, учет их влияния в пространственно-временном разрезе.

4. Выявление резервов повышения эффективности производства и разработка рекомендаций по использованию выявленных резервов.

5. Прогноз основных тенденций.

6. Подготовка, обоснование и выбор оптимальных вариантов управленческих решений из множества альтернативных вариантов.

Задачи анализа хозяйственной деятельности, разумеется, не исчерпываются приведенными выше.

Сложившись как самостоятельная наука, анализ имеет свои предмет и объект. Под объектом понимают то, на что направлена познавательная деятельность. В качестве совокупного объекта выступает вся хозяйственная деятельность организации. Однако объектами анализа финансово-хозяйственной деятельности могут выступать экономические результаты хозяйственной деятельности, например, производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства и т.д.

Предмет познания - это отдельные стороны, свойства, т.е. то специфическое, что позволяет выделить определенную науку среди множества прикладных и фундаментальных наук. Предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов и соответствующие методы, способы и приемы, моделирование.

Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и процессов и на этой основе дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. Классификация, систематизация, моделирование, измерение причинно-следственных связей являются главными методологическими вопросами в экономическом анализе.

Субъектами анализа финансово-хозяйственной деятельности выступают пользователи экономической информации организации:

• непосредственно заинтересованные в ее деятельности: собственники и менеджеры;

• опосредованно заинтересованные в ее деятельности:

государство (налоговые органы и др.), кредиторы, инвесторы, работники организации, деловые партнеры.

Пользователей анализа финансово-хозяйственной деятельности можно разделить на внешних и внутренних. К внешним пользователям относят инвесторов, государственные органы, поставщики. К внутренним пользователям относят руководство организации, а также менеджеров, принимающих управленческие решения, сотрудников организации.

Принципы анализа. На протяжения развития и становления анализа как науки и как практики выработаны определенные правила и принципы, которые необходимо соблюдать при проведении анализа.

1. Научность. Стремительное развитие производства, новых технологий определяет научность проведения анализа, ориентир на экономические законы развития производства; использование достижений современного научного прогресса, новейшего методологического инструментария экономических исследований.

2. Комплексность. Изучение каждого звена и каждой стороны финансово-хозяйственной деятельности организации, а также причинных зависимостей в экономике организации.

3. Системность. Изучение каждого объекта должно осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и соподчиненности его отдельных элементов.

4. Объективность. Анализ хозяйственной деятельности должен быть объективным, конкретным, точным. В основе анализа должна быть достоверная, проверенная информация, без существенных ошибок и искажений. Финансовохозяйственная деятельность должна реально отражать объективную действительность организации. Итоги анализа должны обосновываться аналитическими расчетами.

5. Действенность. Анализ должен своевременно выявлять недостатки в работе организации, т.е. активно воздействовать на ход производства. Необходимо вовремя информировать руководство компании об изменениях и отклонениях, протекающих в финансово-хозяйственной деятельности организации.

6. Регулярность. Анализ должен проводиться на плановой основе.

7. Оперативность. Умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

8. Массовость. Анализом должен заниматься широкий круг работников организации, с целью обеспечения оперативности и точности аналитической работы, выявления упущенных возможностей и использования имеющихся внутрихозяйственных резервов.

9. Государственный подход. Анализ должен учитывать экономические, политические, социальные и другие законы. То есть в процессе формирования результатов анализа хозяйственной деятельности необходимо учитывать их соответствие государственной экономической, социальной, экологической, международной политике и законодательству.

10. Эффективность. Затраты на его проведение должны давать эффект.

1.2. ИСТОРИЯ ВОЗНИКНОВЕНИЯ ЭКОНОМИЧЕСКОГО АНАЛИЗА

По мнению одних ученых, именно в недрах политической экономии зародился экономический анализ. По мнению других, возникновение анализа финансово-хозяйственной деятельности обусловлено становлением бухгалтерского учета. Третьи считают, что начало экономическому анализу положил аудит, как своеобразный контролер правильности ведения бухгалтерского учета. Труд итальянца Луки Пачоли (1445-1515) «Трактат о счетах и записях» является, по мнению многих ученых, основой не только бухгалтерского, но и финансового анализа.

Однако родоначальником экономического анализа как составного элемента бухгалтерского учета, считают француза

Жака Савари (1622-1690), который ввел понятие «синтетический и аналитический учет». Становление и использование элементов экономического анализа наблюдалось в то время и в других странах Италии, Германии. В России расцвет науки об анализе баланса приходится на первую половину ХХ в. Первым отечественным трудом, посвященным проблемам анализа деятельности предприятий, считается книга

И.С. Аринушкина «Балансы акционерных предприятий», выпущенная в 20-е гг. прошлого столетия. Первым, кто оценил данную науку и ее взаимосвязь с бухгалтерским учетом, явился русский бухгалтер А.К. Рошаховский (1910 г.). В 1 920-е гг. методика анализа баланса была окончательно сформулирована в трудах А.П. Рудановского, Н.А. Блатова, И.Р. Николаева и др. В конце XIX и начале XX в. активно развивается наука о коммерческих вычислениях. Анализ баланса и коммерческие вычисления составили, таким образом, суть финансового анализа.

Как и в других капиталистических странах, анализ в дореволюционной России был направлен в первую очередь на оценку финансового состояния организации и изыскание средств получения максимальной прибыли.

В постреволюционной России в 1 918 г. были утверждены положения о государственной статистике. Основные положения - по государственному счетоводству и отчетности, положившие основу единых методологических принципов не только учета, но и финансового анализа. В 1 918 г. издается первое инструктивное указание по экономическому анализу «Как следует подходить к разбору балансов торгово-промышленных предприятий». Появляются публикации по анализу: «Анализ баланса» П.Н. Худякова (1920 г.), монография «Счетоводство и ревизия» Р.Я. Вейцмана (1922 г.), «К анализу балансов» П.Н. Худякова (1925 г.) и ряд других работ.

В 1 926 г. вышла в свет книга А.Я. Усачева «Финансовый анализ баланса», где впервые появляется словосочетание «финансовый анализ» вне связи с учетом и контролем.

В 1 920-е гг. на русский язык переводятся работы по экономическому анализу зарубежных авторов: Иоганна Шерра (Швейцария), Пауля Геретнера (Англия), Джеймса Блисса (США) и др.

Строительство крупных предприятий, рост потребительской кооперации, расширение торговли, создание коллективных хозяйств на селе поставили перед учетом, контролем и экономическим анализом ряд принципиально новых задач, связанных с укреплением хозрасчета. Если до 1 930-х гг. экономический анализ развивался как анализ баланса, то в последующие годы намечается комплексное использование экономической информации для экономических разработок. Экономическому анализу стали подвергаться все основные элементы производственного процесса - трудовые, материальные факторы и факторы средств труда.

Экономический анализ сформировался в результате дифференциации общественных наук. Раньше функции экономического анализа рассматривались в рамках таких существовавших научных дисциплин, как балансоведение, бухгалтерский учет, финансы, статистика. В рамках этих наук появились первые простейшие способы аналитического исследования. Однако для обоснования текущих и пятилетних планов экономического развития предприятий появилась потребность во всестороннем комплексном исследовании их деятельности. Вышеназванные науки уже не могли обеспечить все запросы практики. Возникла необходимость выделения анализа хозяйственной деятельности (АХД) в самостоятельную отрасль знаний. В 1930-е гг. произошло становление АХД как науки, и он стал широко применяться на практике для комплексного системного изучения экономики предприятий и поиска резервов увеличения производства продукции.

Первые работы в области комплексного анализа деятельности организации и элементов производства принадлежат А.Я. Локшину («Анализ отчета», 1934 г.), Н.Р. Вейцману («Счетный анализ – основные приемы анализа по данным учета», 1937 г.) и др. Анализ приобретает строгую логическую последовательность. Итог практических разработок в области финансового анализа был подведен в книге С.К. Татура вяйственной деятельности» (1940 г.).

В годы Великой Отечественной войны финансовый анализ обогатился работами главным образом практического плана, так как к руководству пришли новые люди, неопытные в вопросах экономики, и им необходимы были знания практики аналитической работы. Авторами работ по экономическому анализу были известные экономисты и балансоведы -

И.А.Шоломович, А.Ш. Маргулис, Н.Р. Вейцман, А.И. Сумцов и др.

В 1 951 г. Совет Министров СССР утвердил новое

положение о бухгалтерских отчетах и балансах государственных, кооперативных общественных предприятий и организаций. В нем предусматривалось, кроме обобщения передового опыта организации бухгалтерского учета, всемерное укрепление хозяйственного расчета, финансово-расчетной и отчетной дисциплины.

Переход к рыночным отношениям потребовал от ученыхэкономистов пересмотра традиционного понимания важных экономических категорий, расширения состава анализа финансово-хозяйственной деятельности и развития целого ряда нетрадиционных для нашей экономики финансово-кредитных институтов (инжиниринговых, консалтинговых, лизинговых и др.).

Большой вклад в развитие методологии анализа хозяйственной деятельности внесли такие ученые-экономисты, как М.И. Баканов, А.Д. Шеремет, В.Ф. Палий, П.И. Савичев, И.И. Каракоз, Е.В. Долгополов, М.Ф. Дьячков, А.Ш. Маргулис, А.И. Муравьев, Н.Г. Чумаченко, В.И. Стрижев, С.Г. Овсянников, Н.А. Русак, Л.И. Кравченко, Б.И. Майданчик, Р.С. Сайфулин и мн. др.

Современное состояние анализа можно охарактеризовать как довольно основательно разработанную в теоретическом плане науку. Вместе с тем наука находится в состоянии развития:

- ведутся исследования в области широкого применения математических методов, Big date, позволяющих оптимизировать управленческие решения;

- идет процесс внедрения теоретических достижений отечественной и зарубежной науки в практику.

1.3. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ В СИСТЕМЕ НАУК И ЕГО РОЛЬ В

Общим объектом изучения экономических наук являются производственные отношения. В связи с этим все экономические науки объединяются в систему, при этом у каждой есть свой предмет, отличный от других. Анализ в той или иной степени связан со многими экономическими науками, и такая тесная взаимосвязь обусловлена прежде всего приведенными ниже обстоятельствами.

Во-первых, анализ использует информационный фонд следующих наук.

1. Бухгалтерский учет. Около 70% информации при проведении анализа деятельности организации исследователь получает в виде данных синтетического и аналитического учета, бухгалтерской отчетности.

2. Статистика. Статистическая отчетность организации позволяет исследователю получить дополнительную информацию, которая зачастую не менее важна, чем информация финансовая. Статистические выборки незаменимы при выполнении макроанализа финансово-хозяйственной деятельности, а также для целей перспективного анализа.

3. Экономика и финансы. Теория экономики и финансов используются для проведения исследований в макроэкономике, а экономика и финансы организации используются при проведении исследования ресурсов организации.

4. Маркетинг позволяет получить необходимую информацию для оценки внешней среды, анализа угроз и возможностей организации, в частности, исследования рынка. Разработка маркетинговых программ невозможна без анализа состояния рынка, анализа покупателей и конкурентной обстановки, анализа рыночных цен и формирования собственной ценовой тактики.

Во-вторых, анализ для обработки полученной информации использует инструментарий таких наук, как математика, статистика и экономико-математическое моделирование.

В-третьих, анализ является источником информации для таких наук, как менеджмент - при обосновании управленческих решений, бизнес-планирование - для обоснования и контроля исполнения бизнес-планов, аудит - как внутренний, так и внешний.

Анализ наиболее тесным образом связан с планированием и контролем. Наряду с планированием, экономический анализ является одной из важнейших функций управления деятельностью организации.

Роль анализа финансово-хозяйственной деятельности в управлении финансово-хозяйственной деятельностью организации в настоящих экономических условиях возрастает. Этому способствуют развитие новых технологий, которые ведут к повышению эффективности хозяйственной деятельности, оптимизации использования всех видов ресурсов организации; обеспечение высокого уровня рентабельности бизнеса, конкурентоспособности организации, стабильного экономического роста и его стратегической устойчивости.

На современном этапе экономического развития управленческие решения должны быть научно обоснованными, мотивированными, оптимальными, значит, основанными на точных расчетах, глубоком и всестороннем анализе.

Первичная информация подвергается аналитической обработке: проводится сравнение результатов финансовохозяйственной деятельности организации с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние различных факторов на величину результативных показателей; выявляются недостатки, неиспользованные возможности и перспективы и на этой основе разрабатываются и обосновываются управленческие решения.

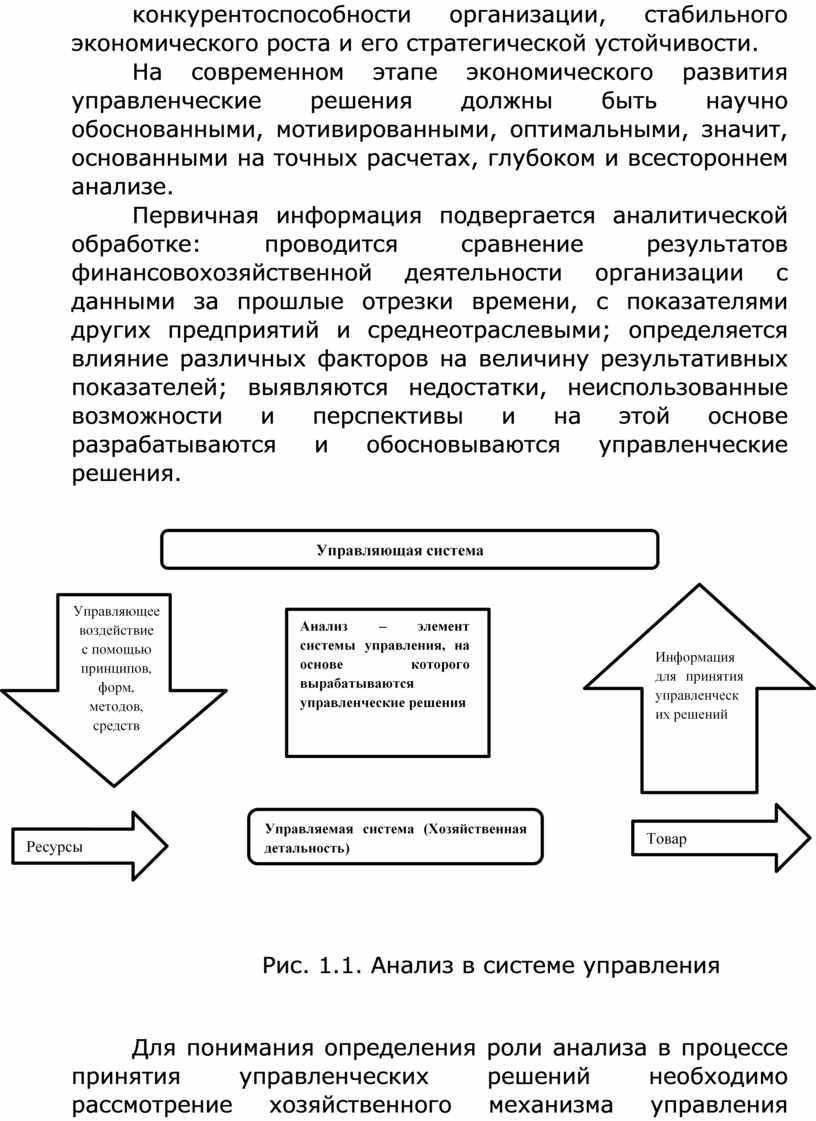

Рис. 1.1. Анализ в системе управления

Для понимания определения роли анализа в процессе принятия управленческих решений необходимо рассмотрение хозяйственного механизма управления коммерческой компании, которую можно представить как саморегулирующую систему, включающую два компонента:

- управляющая система — собственники (учредители), генеральный директор, совет директоров, департаменты, подразделения;

- управляемая система - хозяйственная деятельность, включающая следующие элементы: техника, технология, организация производства, организация труда, экономика, внешнеэкономические связи, социальные условия персонала, природоохранная деятельность.

Анализ рассматривается как одна из функций управления, и его место в этой системе представлено на рис. 1.1.

В обобщенном виде система управления организации состоит из следующих взаимосвязанных функций: учета, анализа, планирования, регулирования, контроля и принятия управленческих решений.

Таким образом, анализ финансово-хозяйственной деятельности организации является промежуточным звеном между процессами сбора, обработки информации и принятия управленческих решений; выступает основой эффективного управления финансово-хозяйственной деятельностью организации. Анализ «проходит» через весь процесс управления предприятием, обеспечивая ему информационную поддержку.

Утверждение планов для организации также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. Анализ при этом является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности организации. Он позволяет повысить уровень планирования, сделать его научно обоснованным.

Большая роль отводится анализу в процессе выявления и использования резервов повышения эффективности производства. Анализ содействует экономному использованию ресурсов, внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат и т.д. В результате этого укрепляется экономика организации, повышается эффективность производства.

Особенностями анализа финансово-хозяйственной деятельности организации в современных экономических условиях являются:

• ориентация результатов анализа на эффективное руководство предприятием;

• использование всех источников информации для проведения анализа;

• отсутствие четкой регламентации проведения анализа со стороны государственных органов;

• комплексность анализа, всестороннее изучение деятельности организации как экономической системы;

• интеграция учета, анализа, планирования и принятия решения;

• максимальная закрытость результатов анализа в целях сохранения коммерческой тайны организации и его стратегических целей.

1.4. КЛАССИФИКАЦИЯ ВИДОВ АНАЛИЗА ФИНАНСОВО

Для понимания содержания анализа финансовохозяйственной деятельности организации он классифицируется по следующим признакам.

По отраслевому признаку анализ делится на: отраслевой, учитывающий специфику деятельности отдельных отраслей, и межотраслевой, являющийся теоретической и методологической основой отраслевых методик анализа.

По признаку времени различают предварительный анализ до совершения хозяйственных операций; он необходим для обоснования планов и управленческих решений, и последующий анализ (ретроспективный) после совершения хозяйственных операций. Его используют для изучения тенденций развития организации, контроля за выполнением принятых планов и диагностики его состояния. Ретроспективный анализ делится на оперативный и итоговый (результативный). Перспективный анализ в зависимости от продолжительности временного горизонта делится на краткосрочный и долгосрочный.

По пространственному признаку различают внутрифирменный и межфирменный анализ. Внутрифирменный анализ изучает деятельность только исследуемой организации и ее структурных подразделений. При межфирменном анализе сравниваются результаты деятельности двух или более предприятий.

По функциональному признаку, т.е. по той роли и задачам, которые он выполняет. Выделяют следующие его виды:

финансовый (внешний) анализ - изучение финансового состояния организации и выявлении резервов повышения ее финансовой устойчивости и устойчивого развития организации. Данный анализ является составной частью финансового учета, обслуживает необходимой информацией о предприятии внешних пользователей.

Управленческий (внутренний) анализ - проводится внутренними экономическими службами организации с целью получения экономической информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования производства организации. Данный анализ является составной часть управленческого учета, обеспечивает руководство компании необходимыми данными для подготовки управленческий решений. Управленческий анализ носит оперативный характер, а его результаты являются коммерческой тайной.

Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности.

Экономико-статистический анализ применяется статистическими органами для изучения массовых общественных явлений на разных уровнях управления: организации, отрасли, региона.

Экономико-экологический анализ исследование взаимодействия экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию. В настоящее время отчеты данного анализа интегрируются в отчетность нефинансового характера, которая в настоящее время стремительно развивается.

Маркетинговый анализ — изучение внешней среды функционирования организации: рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности организации.

Инвестиционный анализ используется для разработки программы и оценки эффективности инвестиционной деятельности субъектов хозяйствования.

Функционально-стоимостный анализ (ФСА) исследует функции, которые выполняет объект изучения, и методы их реализации. Его основное назначение в том, чтобы выявить ненужные функции объекта и предупредить лишние затраты за счет ликвидации ненужных этого узлов, деталей, упрощения конструкции изделия, замены материалов и т.д. Разновидностью функционально-стоимостного анализа является FMEA-анализ (Failure Mode and Effects Analysis), который представляет собой технологию анализа возможности возникновения дефектов и их влияния на потребителя.

По методике изучения объектов различают следующие виды анализа. Качественный анализ - это способ исследования, основанный на качественных сравнительных характеристиках и экспертных оценках исследуемых явлений и процессов. Количественный (факторный) анализ базируется на количественных сопоставлениях и исследовании степени чувствительности экономических явлений к изменению различных факторов. Экспресс-анализ представляет собой способ диагностики состояния экономики организации на основе типичных признаков характерных для определенных экономических явлений. Фундаментальный анализ представляет собой углубленное, комплексное исследование сущности изучаемых явлений с использованием математического аппарата и другого сложного инструментария. Маржинальный анализ - это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные. Экономикоматематический анализ выбирает наиболее оптимальный вариант решения экономической задачи, выявляют резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов.

По субъектам (пользователям анализа) различают внутренний и внешний анализ. Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами и т.д.

По степени охвата изучаемых объектов анализ делится на сплошной и выборочный. При сплошном анализе выводы делаются после изучения всех без исключения объектов, а при выборочном - по результатам обследования только части объектов, что позволяет ускорить аналитический процесс и выработку управленческих решений по результатам анализа.

1.5. ОРГАНИЗАЦИЯ АНАЛИЗА ФИНАНСОВО-

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ И ИНФОРМАЦИОННАЯ

БАЗА ДЛЯ ЕГО ПРОВЕДЕНИЯ И ДОКУМЕНТАЛЬНОГО

Результативность и эффективность анализ во многом зависят от информационного и методического обеспечения. Все источники информации делятся на нормативно-плановые, учетные и внеучетные.

Нормативная плановая информация подразделяется на технико-экономические нормативы, нормы и планы. Техникоэкономические нормы во многом определяются непосредственно данными конструкторской и технологической подготовки производства. Плановые данные, нормативы и ценники условно называют постоянной информацией, так как плановые показатели, нормативы и ценники не изменяются в пределах месяца, квартала, а иногда и года, а если такие изменения есть - их стремятся отразить отдельно.

Информация учетного характера это данные бухгалтерского, статистического и оперативного учетов, все другие виды отчетности, первичная учетная документация.

Внеучетные источники информации — документы, регулирующие хозяйственную деятельность организации, а также данные, характеризующие изменения внешней среды функционирования организации (договоры, рыночная информация, маркетинговые исследования и т.п.).

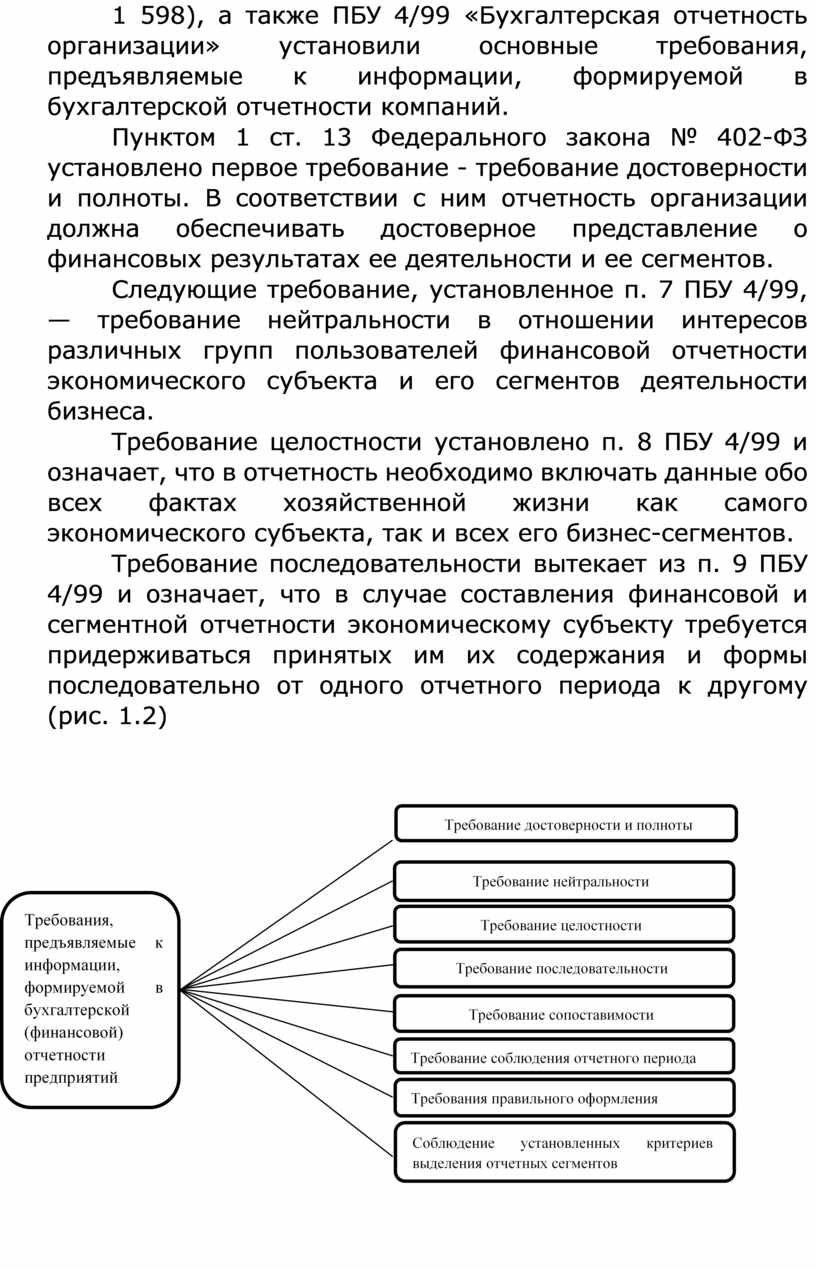

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, Приказ Минфина России от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (зарегистрировано в Минюсте России 27.08.1998 № 1 598), а также ПБУ 4/99 «Бухгалтерская отчетность организации» установили основные требования, предъявляемые к информации, формируемой в бухгалтерской отчетности компаний.

Пунктом 1 ст. 13 Федерального закона № 402-ФЗ установлено первое требование - требование достоверности и полноты. В соответствии с ним отчетность организации должна обеспечивать достоверное представление о финансовых результатах ее деятельности и ее сегментов.

Следующие требование, установленное п. 7 ПБУ 4/99, — требование нейтральности в отношении интересов различных групп пользователей финансовой отчетности экономического субъекта и его сегментов деятельности бизнеса.

Требование целостности установлено п. 8 ПБУ 4/99 и означает, что в отчетность необходимо включать данные обо всех фактах хозяйственной жизни как самого экономического субъекта, так и всех его бизнес-сегментов.

Требование последовательности вытекает из п. 9 ПБУ 4/99 и означает, что в случае составления финансовой и сегментной отчетности экономическому субъекту требуется придерживаться принятых им их содержания и формы последовательно от одного отчетного периода к другому (рис. 1.2)

Рис. 1.2. Требования, предъявляемые к информации, формируемой в сегментной отчетности

Следующее требование, согласно п. 10 ПБУ 4/99, требование сопоставимости. Сопоставимость информации означает сравнимость данных финансовой отчетности экономического субьекта как за прошлые периоды, так и с данными прочих компаний и при необходимости с сегментами их деятельности. Сопоставимости удается достичь с помощью раскрытия в отчетности учетной политики, се изменений и результатов, которые были получены.

Требование соблюдения отчетного периода и требования правильного оформления. Согласно требованию соблюдения отчетного периода, при составлении отчета о финансовых результатах за отчетный год, отчетным годом считают календарный год с 1 января по 31 декабря включительно. А требование правильности оформления имеет связь с соблюдением формальных принципов отчетности: составления ее на русском языке, согласно п. 15 ПБУ 4/99, в валюте Российской Федерации, о п. 16 ПБУ 4/99. Также отчетность экономического субъекта, в соответствии с п. 17 ПБУ 4/99, должна быть подписана руководителем и специалистом, ведущим бухгалтерский учет (главным бухгалтером). Организации должны формировать отчетность до 31 марта года, следующего за отчетным периодом. Если дата представления отчетности приходится на выходной или нерабочий день, то сроком представления ее считается первый рабочий день, следующий за ним.

В соответствии с п. 42 ПБУ 4/99 организация должна обеспечить возможность для пользователей ознакомиться с отчетностью, так как бухгалтерская отчетность и сегментная отчетность являются публичными для пользователей. Пунктом 9 статьи 13 Федерального закона № 402-ФЗ установлено, что опубликование бухгалтерской отчетности осуществляется в случаях, установленных Федеральными законами. Организация размещает на собственном интернет-сайте, а также в информационно-телекоммуникационной сети Интернет информацию о месте раскрытия финансовой отчетности, если публикованные отчетности отличаются от собственного сайта компании.

Международные стандарты Финансовой отчетности (МСФО) выделяют качественные характеристики полезной финансовой информации, которые представляют собой атрибуты, делающие информацию, представленную в финансовой и сегментной отчетности, полезной для пользователей.

Согласно МСФО к фундаментальным качественным характеристикам относятся уместность (relevance) и достоверное представление (faithful representation). Вспомогательные качественные характеристики - это сопоставимость (comparability), подтверждаемость (verifiability), своевременность (timeliness), понятность (understandability).

Когда финансовая и сегментная информация способна влиять на принятие экономических решений, она является уместной. При этом экономическая информация должна иметь прогнозный характер (т.е. может использоваться для прогноза событий в будущем); подтверждающий характер (т.е. подтверждает или не подтверждает предыдущие оценки).

Главным аспектом уместности информации является ее существенность (materiality), т.е. если ее искажение или пропуск влияют на решение пользователя финансовой и сегментной отчетности, тогда информация является существенной. Существенность зависит от размера объекта или ошибки, оцениваемой в определенных ситуациях.

Информация будет обладать требованием достоверности, если она является: полной (complete), т.е. включает все описанные объяснения для события, и нейтральной (neutral), т.е. непредвзятой, без ошибок или различных упущений. Своим подбором информация не должна оказывать влияние на принимаемые управленческие решения в целом по компании, а также отдельных ее сегментов.

Информация важна для принятия экономических решений, если она одновременно является уместной и достоверно представленной.

Этапы проведения аналитической работы. Анализ финансово-хозяйственной деятельности состоит из нескольких этапов.

• Уточняются объекты, цель и задачи анализа, составляется план аналитической работы.

• Разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа.

• Собирается и подготавливается к анализу необходимая информация.

• Проводится предварительный анализ финансовой отчетности экспресс-анализ. Дает общее представление о положении организации.

На этапе анализа финансового состояния организации оценивается ликвидность и платежеспособность организации, устанавливается тип ее финансовой устойчивости. Анализируются активы организации и источники их формирования. Проводится анализ дебиторской и кредиторской задолженностей.

Анализ финансовых результатов и деловой активности организации - дает оценку эффективности организации. Анализируются прибыль и факторы, влияющие на нее, анализируются источники ее формирования.

Анализ ресурсов организации - анализ и оценка трудовых ресурсов и заработной платы работников организации. Анализируются основные средства и материальные ресурсы.

На этапе анализа производства и реализации продукции оцениваются структура производства, ритмичность и ассортимент продукции.

Комплексный анализ организации этап, на котором проводится анализ вероятности банкротства и кредитоспособности анализируемой организации. Особое внимание уделяется преднамеренному банкротству.

Вывод по результатам анализа и разработка рекомендаций.

Завершающий этап аналитической работы.

Планирование аналитической работы - важное условие, от которого зависят действенность и эффективность анализа. При проведении анализа составляются следующие планы.

Комплексный план аналитической работы организации. В нем укладываются основные цели и задачи анализа; объекты, которые подлежат изучению; формируются основные показатели исследования. Указываются периодичность проведения анализа и его основные исполнители пообъектно. Он обычно составляется на один год.

Тематические планы - по глобальным проблемам, которые требуют углубленного изучения. Данные планы также содержат объекты анализа, субьекты, этапы и сроки проведения аналитической работы, формы отчетности.

Документальное оформление результатов анализа. Полученные результаты аналитического исследования деятельности организации в целом или ее подразделений должны быть оформлены в виде документов. Обычно это пояснительная записка (аналитический отчет), справка, заключение.

Пояснительная записка чаще составляется для внешних пользователей анализа. Если результаты анализа предназначены для внутрихозяйственного использования, то они оформляются в виде справки или заключения.

Она должна содержать общие вопросы, отражающие экономический уровень развития организации, условия его хозяйствования, характеристику ассортиментной и ценовой политики, конкурентоспособности продукции, широту рынков сбыта продукции, репутацию организации, ее имидж в деловом мире. Необходимо также указать, на какой стадии жизненного цикла находится каждый товар на рынке (внедрения роста и развития, зрелости, насыщения и спада). Следует охарактеризовать реальных и потенциальных конкурентов, указать сильные и слабые стороны их бизнеса.

После этого необходимо отразить динамику показателей, характеризующих производственные и финансовые результаты, имущественное и финансовое состояние организации, се деловую активность, эффективность работы.

В пояснительной записке дается характеристика как положительных, так и отрицательных сторон деятельности организации за отчетный период; раскрываются объективные и субъективные, внешние и внутренние факторы, повлиявшие на производственные и финансовые результаты ее работы; излагается перечень мероприятий, направленных на устранение недостатков и повышение эффективности функционирования организации в будущем.

Аналитическая часть пояснительной записки должна быть обоснованной, конкретной по стилю. Она может содержать аналитические расчеты, таблицы, где сгруппированы необходимые для иллюстрации данные, графики, диаграммы и т.д. При ее оформлении особое внимание нужно уделять выводам и предложениям по результатам анализа. Выводы и предложения должны быть всесторонне обоснованными и направленными на улучшение результатов хозяйственной деятельности, освоение выявленных внутрихозяйственных резервов.

Содержание справки или заключения по результатам анализа, в отличие от пояснительной записки, может быть более конкретным, акцентированным на отражении недостатков или достижений, выявленных резервов, способов их освоения. Здесь обычно не дается общая характеристика организации и условий ее деятельности.

Бестекстовая форма представления результатов анализа — это постоянный макет типовых аналитических таблиц без пояснительного текста. Аналитические таблицы позволяют систематизировать, обобщить изучаемый материал и представить его в пригодной для восприятия форме. Аналитические таблицы должны быть наглядными и простыми.

Такой порядок оформления результатов анализа в последнее время находит все большее применение. Он рассчитан на высококвалифицированных работников, способных самостоятельно разобраться в обработанной и систематизированной информации и принять необходимые решения. Бестекстовый анализ повышает его действенность, так как при этом сокращается разрыв между выполнением анализа и использованием его результатов.

Наиболее существенные результаты анализа могут заноситься в специально предусмотренные для этого разделы экономического паспорта организации. Наличие таких данных за несколько лет позволяет рассматривать их в динамике.

1. Что понимается под анализом в широком смысле?

2. Какова роль анализа финансово-хозяйственной деятельности в системе управления?

3. Каковы основные задачи анализа финансовохозяйственной деятельности?

4. Что является предметом и объектом анализа финансовохозяйственной деятельности?

5. Какими обстоятельствами обусловлена тесная взаимосвязь анализа финансово-хозяйственной деятельности с другими науками?

6. Каковы основные этапы анализа финансовохозяйственной деятельности?

7. Что относится к нормативно-плановой, учетной и внеучетной информации?

8. Как оформляются результаты анализа?

Косорукова И.В. Анализ финансово - хозяйственной деятельности: учебник / И.В. Косорукова, О.В. Мощенко, А.Ю.

Усанов. - Москва: КНОРУС, 2022. - 342 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.