Поделиться

КОНСПЕКТ

ГЛАВА 2. ПОНЯТИЕ МЕТОДОЛОГИИ И МЕТОДИКИ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Аннотация. В данной главе рассмотрены вопросы методики и методологии анализа финансово-хозяйственной деятельности. Особое внимание уделено традиционным способам обработки экономической информации, а также детерминированному факторному анализу.

Введение. Выбор методов и приемов проведения аналитической работы является важным этапом в проведении анализа финансово-хозяйственной деятельности организации. Сегодня существует большое количество различных методов аналитической работы. Для их лучшего понимания, они классифицированы по различным группам. В общем плане под классификацией понимают разделение исследуемого объекта по определенным правилам на соответствующие классы или группы, которые раскрывают сущность, содержание, специфику и направления использования данного объекта.

ПЛАН

2.1. Понятия метода и методики анализа

2.2. Система показателей анализа финансово - хозяйственной деятельности организации

2.3. Методы обработки экономической информации

2.4. Методика факторного анализа и моделирование в факторном анализе

2.5. Методика выявления резервов

2.1. ПОНЯТИЯ МЕТОДА И МЕТОДИКИ АНАЛИЗА

Методология науки представляет собой систему принципов, правил, методов и средств, направленных на познание ее предмета.

Основной составляющей методологии науки являются выработка общих принципов подхода к изучению предмета и разработка конкретных методик его исследования. Каждая наука также имеет свой метод как общий подход к исследованию, который конкретизируется в методике.

Метод - это «как» познается экономическое явление или процесс. Другими словами, метод есть способ исследования предмета. Способы исследования предмета анализа финансовохозяйственной деятельности (причинно-следственных связей) базируются на всеобщем диалектическом методе познания.

Несмотря на большое разнообразие методов, применяемых в экономическом анализе, все они базируются на всеобщем диалектическом методе познания и имеют общие характерные черты.

• Главной отличительной особенностью анализа финансовохозяйственной деятельности является необходимость постоянных сравнений. Фактические результаты деятельности сравниваются с результатами прошлых лет, плановыми показателями, достижениями других предприятий и т.д.

• Необходимость анализа внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса. Например, на рост производительности труда, повышение уровня рентабельности положительное влияние оказывает научно технический прогресс, однако он может оказывать негативное действие на загрязнение окружающей среды (производство мясокостной муки на птицефабрике).

• Изучение взаимосвязей и взаимозависимостей с другими явлениями. Например, внедряя в производство новые технологии, надо учитывать, что растут издержки и, следовательно, себестоимость продукции. Но при этом растет производительность труда. Однако известно, что если темпы роста производительности труда будут больше темпов роста издержек на содержание и эксплуатацию техники, тогда и себестоимость продукции будет снижаться, и наоборот.

• Системный подход к изучению объектов анализа, который предусматривает максимальную детализацию изучаемого явления на элементы, их систематизацию и синтез (обобщение). Системный подход предусматривает максимальную детализацию изучаемых процессов, их систематизацию и синтез.

Детализация (выделение основных элементов) тех или других явлений необходима для выявления более существенного и главного в изучаемом объекте.

Систематизация элементов проводится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости. Это позволяет раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей.

Обобщение (синтез) позволяет отделить из множества изучаемых факторов типичные от случайных, выделить главные и решающие, от которых зависят результаты деятельности.

• Важной методологической чертой анализа являются разработка и использование системы показателей, необходимой для комплексного и системного исследования причинноследственных связей экономических явлений и процессов в хозяйственной деятельности организации.

Исходя из выше сказанного, можно дать определение метода анализа финансово-хозяйственной деятельности - это диалектический подход, множественные способы и приемы изучения аналитических процессов в экономике организации, а также определения и обобщения влияния различных факторов в количественном выражении на результаты деятельности организации как экономической системы.

Метод анализа реализуется через конкретные методики в зависимости от особенностей целей, задач, объектов, способов и технических средств исследования.

Методика анализа финансово-хозяйственной деятельности – это совокупность правил, способов и приемов для выполнения исследований или проведения аналитической работы.

Методика конкретна и включает в себя такие общие элементы, как:

• постановка задач исследования;

• постановка целей и объекта исследования\

• определение приемов и методов аналитического исследования;

• определение сроков проведения анализа финансовохозяйственной деятельности организации;

• определение формы отчета о проведенном исследовании.

Методика анализа финансово-хозяйственной деятельности бывает общая и частная.

Общая методика - система исследования одинаково используется при изучении разных объектов анализа финансово-хозяйственной деятельности в различных отраслях национальной экономики. Например, в организациях разных бизнес-сегментов, например, промышленности (тяжелой или легкой), торговли, общепита или туризма методика проведения анализа ликвидности баланса будет одинаковой.

Частные методики конкретизируют общую относительно определенных отраслей экономики, типов производства, объектов исследования, видов анализа. Например, в сельском хозяйстве есть два направления - растениеводство и животноводство, и методики проведения анализа будут иметь свою специфики с учетом особенностей данных производств.

2.2. СИСТЕМА ПОКАЗАТЕЛЕЙ АНАЛИЗА ФИНАНСОВО -

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Финансово-хозяйственная деятельность промышленных, торговых и иных организаций измеряется многочисленными экономическими показателями, которые сводятся в определенную систему.

Показатель - обобщенная характеристика какого-либо объекта, процесса или его результата, понятия или их свойств, обычно выраженная в численной форме. Классификация показателей представлена на рисунке 2.1

Рис. 2.1. Система показателей анализа финансово хозяйственной деятельности

Стоимостные показатели. Их использование вытекает из наличия товарно-денежных отношений и действия закона стоимости. Важными стоимостными показателями на организациях являются показатели реализованной товарной продукции. В состав товарной продукции входят готовые изделия, реализуемые полуфабрикаты, выполненные работы и оказанные услуги промышленного характера. Показатель товарной продукции в большей степени, чем валовой, позволяет сделать в аналитическом исследовании переход к показателю реализованной продукции.

Натуральные показатели используются в плановой и учетноаналитической практике всех предприятий. Применение конкретного измерителя зависит от специфики производства и физических свойств продукции. Например, продукция обувной промышленности измеряется в парах обуви (по видам, размерам, сортам); продукция ликеро-водочной промышленности измеряется в декалитрах; мукомольной промышленности - в тоннах, в сельском хозяйстве натуральными показателями характеризуются сбор сельскохозяйственной продукции (картофель, овощи, зерно и т.д.).

Количественные и качественные показатели. В зависимости от того, какая сторона явления измеряется, используются абсолютные и относительные величин, характеризующие объем производства и реализации продукции, его структуру и другие стороны работы предприятий.

Количественные показатели могут выражаться как в стоимостном, так и натуральном измерителях. Например, количественными показателями являются объем реализованной продукции в рублях, выпуск продукции текстильным комбинатом в метрах, оптовый товарооборот по той или иной товарной группе в рублях и натуральных показателях и т.д. В количественных показателях измеряется поголовье животных в сельском хозяйстве.

Качественные показатели используются для оценки выпущенной продукции с точки зрения ее соответствия установленным требованиям (стандартам, техническим условиям, образцам), для оценки экономической эффективности трудовых, материальных и денежных затрат.

Обобщающие показатели используются для обобщенной характеристики сложных для анализа объектов (среднегодовая, среднечасовая выработки).

Частные показатели отражают отдельные стороны анализируемого объекта (топливоемкость, энергоемкость).

Вспомогательные показатели используются для более детального анализа исследуемого объекта (количество затраченного времени на единицу выполненных работ).

Также показатели могут быть абсолютными, относительными, результативными, факторными, о них будет рассказано в следующих главах учебника.

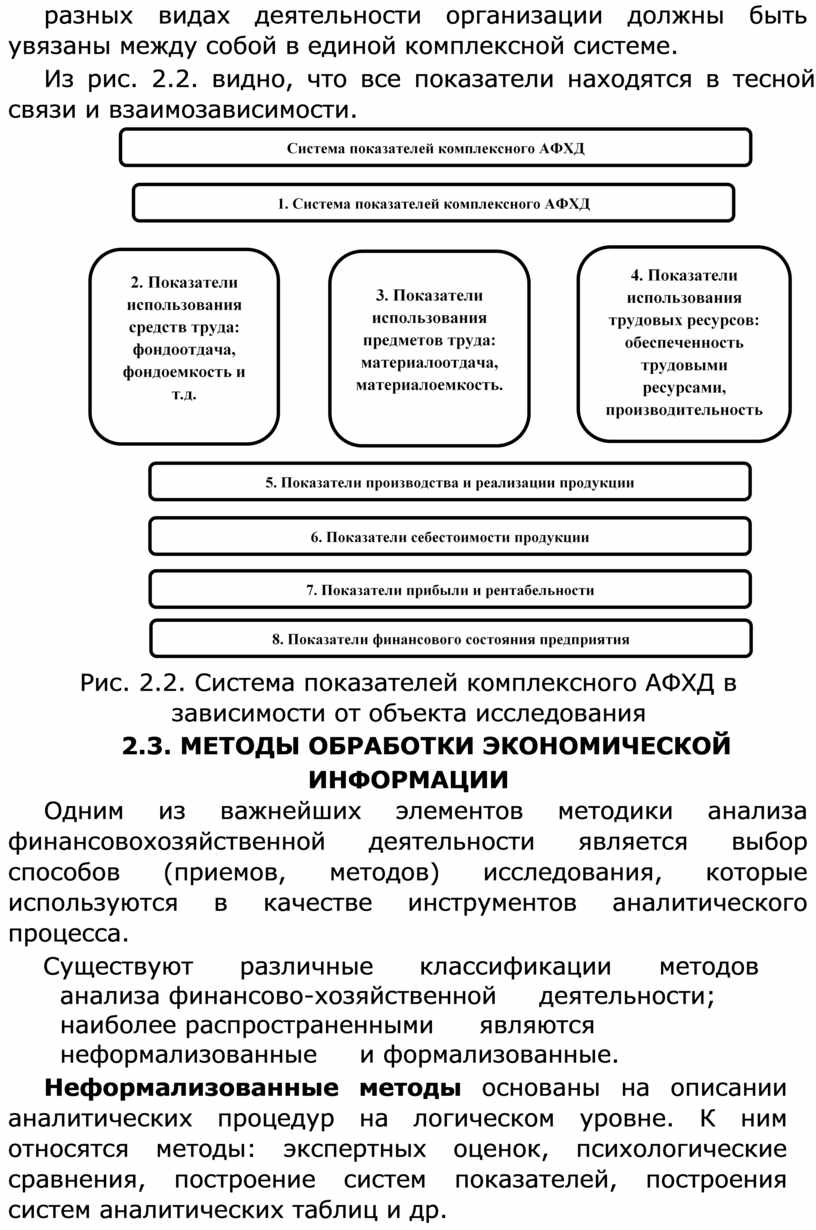

Все показатели, используемые в анализе, взаимосвязаны и взаимообусловлены. Комплексное изучение анализа финансовохозяйственной деятельности систематизирует показатели в зависимости от объекта исследования. Данные о разных видах деятельности организации должны быть увязаны между собой в единой комплексной системе.

Из рис. 2.2. видно, что все показатели находятся в тесной связи и взаимозависимости.

Рис. 2.2. Система показателей комплексного АФХД в зависимости от объекта исследования

2.3. МЕТОДЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ

ИНФОРМАЦИИ

Одним из важнейших элементов методики анализа финансовохозяйственной деятельности является выбор способов (приемов, методов) исследования, которые используются в качестве инструментов аналитического процесса.

Существуют различные классификации методов анализа финансово-хозяйственной деятельности; наиболее распространенными являются неформализованные и формализованные.

Неформализованные методы основаны на описании аналитических процедур на логическом уровне. К ним относятся методы: экспертных оценок, психологические сравнения, построение систем показателей, построения систем аналитических таблиц и др.

Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

В основе формализованных методов лежат достаточно строгие формализованные аналитические зависимости.

К ним относятся следующие.

• Классические методы метод цепных подстановок, абсолютных разниц, балансовый метод, дифференцированный, дисконтирования и др.

• Традиционные методы - средних и относительных величин, группировки, методы обработки рядов динамики, индексный и др.

• Математико-статистические методы корреляционный анализ, факторный анализ, кластерный анализ и др.

• Эконометрические методы - спектральный анализ, методы теории межотраслевого баланса и др.

• Методы экономической кибернетики и оптимального программирования – методы системного анализа, линейное программирование, нелинейное программирование и др.

На определенных этапах анализа деятельности организации используются также качественные и количественные методы.

На этапе логического осмысления экономического явления (или процесса) используются качественные методы анализа финансово-хозяйственной деятельности. Они устанавливают взаимосвязи между отбираемыми исходными показателями на начальном этапе любой методики анализа, которая с помощью качественных методов приобретает структурно-логический вид. Качественные методы применяются этапе обобщения и оценки также на заключительном этапе анализа полученных результатов. К качественным методам относятся методы факторного анализа, о которых будет рассказано ниже.

С помощью количественных методов экономическая информация обрабатывается, преобразуется, систематизируется, осуществляются прогнозные расчеты. Количественные методы подразделяются на статистические, или традиционные, методы (сравнение, графические методы), бухгалтерско-аналитические (балансовый метод), экономико-математические

(интегрирование, дифференцирование).

Рассмотрим основные традиционные методы.

Традиционные способы обработки экономической информации

Способ сравнения является одним из методов анализа финансово-хозяйственной деятельности и представляет собой научный способ познания, в процессе которого явления или предметы сопоставляются с целью определения общих черт либо различий.

Основными видами сравнения, применяемыми в анализе финансово-хозяйственной деятельности, являются:

• сравнение фактических (отчетных) показателей с плановыми или нормативными;

• сравнение фактических (отчетных) показателей с показателями прошлых периодов (при исследовании тенденций развития);

• межхозяйственные сравнения - сравнение показателей исследуемой организации с показателями других предприятий, среднеотраслевыми показателями (при выявлении резервов);

• сравнение результатов деятельности организации до и после изменения фактора (например, рост объема продаж после увеличения расходов на рекламу);

Сравнение является начальной стадией анализа хозяйственной деятельности. В последующем должны быть исследованы причины выявленных отклонений по анализируемым показателям.

В анализе применяются следующие виды сравнительного анализа: горизонтальный, вертикальный, трендовый, одномерный, многомерный.

Горизонтальный анализ – анализ во времени, при котором применяются абсолютные изменения (прирост или уменьшение) и относительные изменения (темп роста и темп прироста).

Данный метод используется для оценки изменения показателей в динамике.

∆А= А1 − А0,

где: Al — значение показателя в отчетном году; A0 — значение показателя в базисном году.

Темп роста - это отношение уровней ряда динамики между собой когда в качестве базы сравнения принимается уровень для предшествующего периода, выражаемое в коэффициентах или процентах.

Для оценки темпа роста (Тр) показателя рассчитывается величина

TP(A) = A1/AO.

Значение демонстрирует, во сколько раз изменилось значение показателя в отчетный период по сравнению с базисным периодом.

Различают темпы роста базисные, когда все уровни ряда отнесены к уровню одного периода, принятого за базу, и цепные, когда каждый уровень ряда отнесен к уровню предыдущего периода.

Темпы роста рассчитываются в виде коэффициентов, если уровень базисного периода принят за 1, и в процентах, если он принят за 100.

Первые показывают, во сколько раз уровень отчетного периода больше базисного; вторые - какой процент уровень отчетного периода составляет от уровня базисного. Произведение цепных темпов роста равно базисному.

На основе темпов роста исчисляются темпы прироста, которые равны темпам роста, выраженным в процентах, за вычетом 100%.

Для оценки относительного изменения темпа прироста (Тпр) используется формула:

Тпр(А) = (A1/A0-1) x 100% = ∆А /А0 × 100%.

Темп прироста Тпр(3) показывает, на сколько процентов изменилось значение показателя в отчетный период по сравнению с базисным периодом.

Пример1.

Используя данные балансовой отчетности организации за два периода (табл. 2.1), проанализируйте динамику изменения дохода и прибыли от основной деятельности, если:

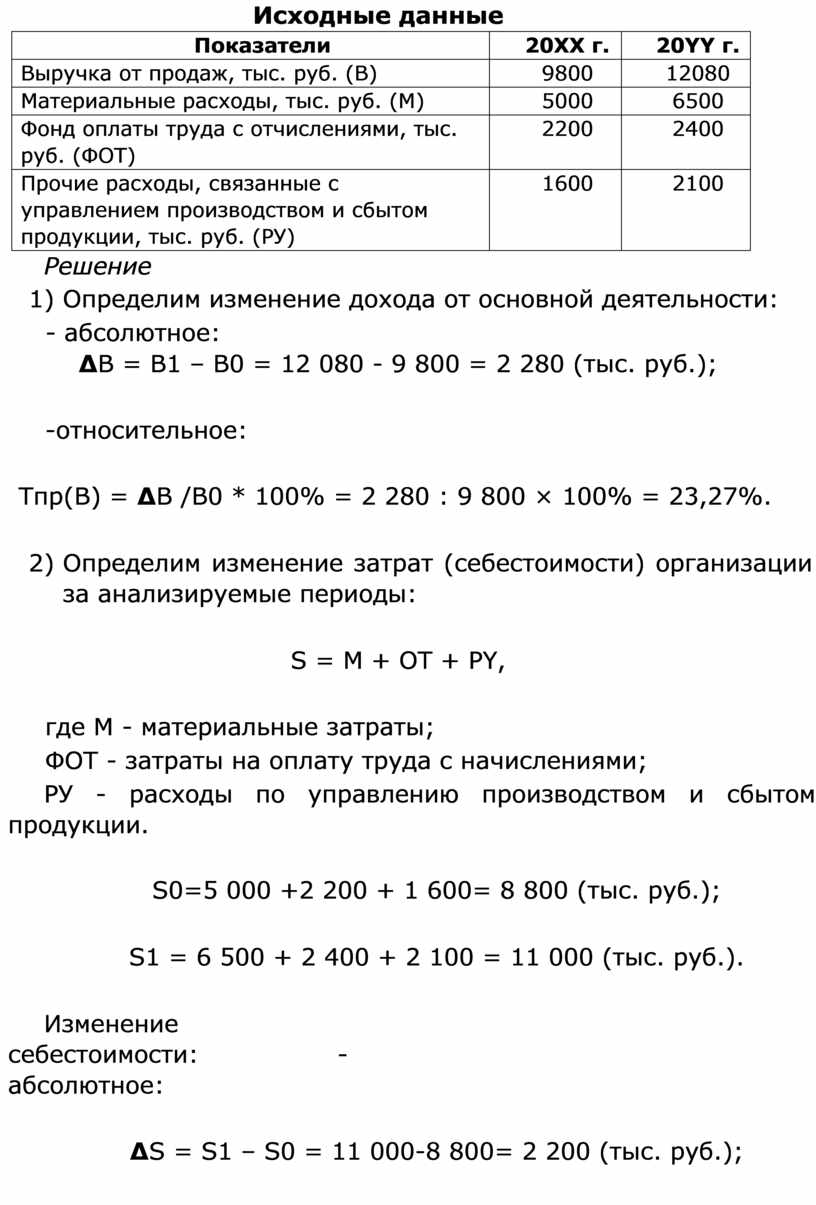

Исходные данные

|

Показатели |

20ХХ г. |

20YY г. |

|

Выручка от продаж, тыс. руб. (B) |

9800 |

12080 |

|

Материальные расходы, тыс. руб. (М) |

5000 |

6500 |

|

Фонд оплаты труда с отчислениями, тыс. руб. (ФОТ) |

2200 |

2400 |

|

Прочие расходы, связанные с управлением производством и сбытом продукции, тыс. руб. (PУ) |

1600 |

2100 |

Решение

1) Определим изменение дохода от основной деятельности:

- абсолютное:

∆В = B1 – B0 = 12 080 - 9 800 = 2 280 (тыс. руб.);

-относительное:

Тпр(В) = ∆В /B0 * 100% = 2 280 : 9 800 × 100% = 23,27%.

2) Определим изменение затрат (себестоимости) организации за анализируемые периоды:

S = M + OT + PY,

где М - материальные затраты;

ФОТ - затраты на оплату труда с начислениями;

PУ - расходы по управлению производством и сбытом продукции.

S0=5 000 +2 200 + 1 600= 8 800 (тыс. руб.);

S1 = 6 500 + 2 400 + 2 100 = 11 000 (тыс. руб.).

Изменение себестоимости: - абсолютное:

∆S = S1 – S0 = 11 000-8 800= 2 200 (тыс. руб.);

- относительное:

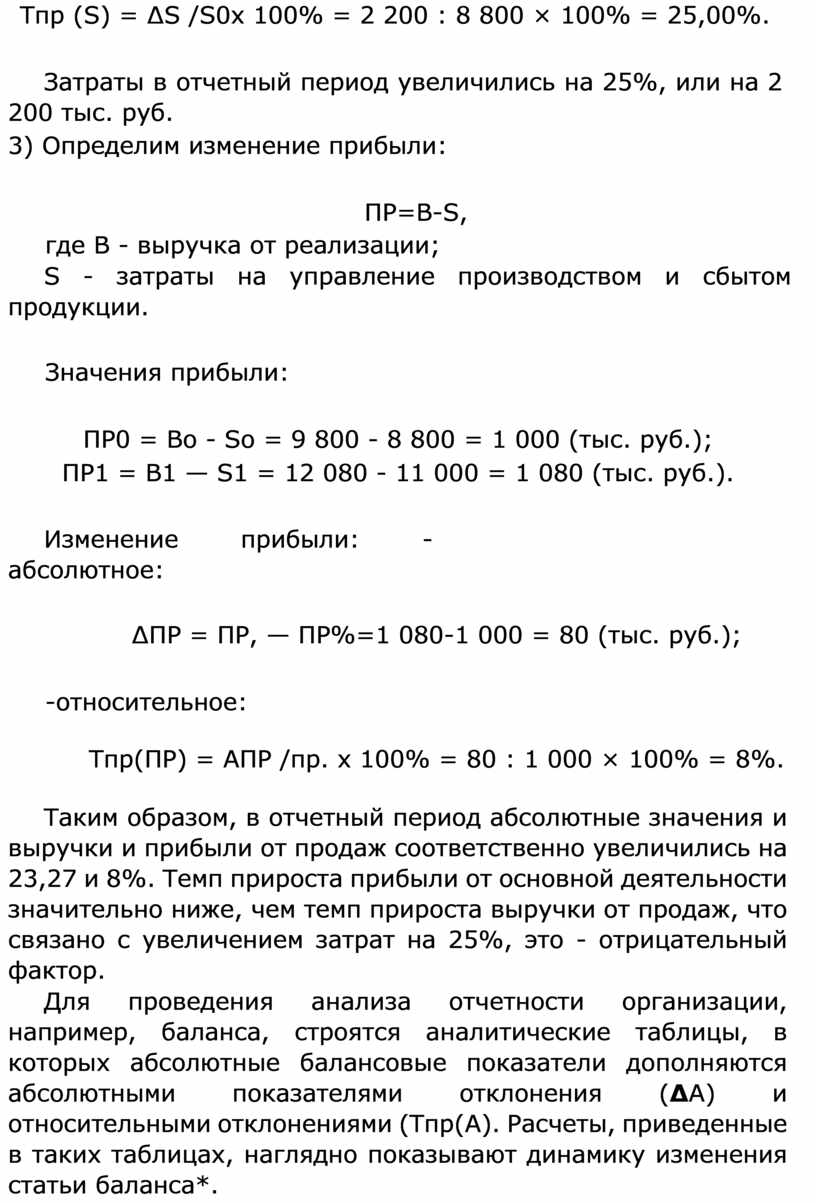

Тпр (S) = ∆S /S0x 100% = 2 200 : 8 800 × 100% = 25,00%.

Затраты в отчетный период увеличились на 25%, или на 2 200 тыс. руб.

3) Определим изменение прибыли:

ПР=B-S,

где В - выручка от реализации;

S - затраты на управление производством и сбытом продукции.

Значения прибыли:

ПР0 = Во - So = 9 800 - 8 800 = 1 000 (тыс. руб.);

ПР1 = B1 — S1 = 12 080 - 11 000 = 1 080 (тыс. руб.).

Изменение прибыли: -абсолютное:

∆ПР = ПР, — ПР%=1 080-1 000 = 80 (тыс. руб.);

-относительное:

Тпр(ПР) = АПР /пр. х 100% = 80 : 1 000 × 100% = 8%.

Таким образом, в отчетный период абсолютные значения и выручки и прибыли от продаж соответственно увеличились на 23,27 и 8%. Темп прироста прибыли от основной деятельности значительно ниже, чем темп прироста выручки от продаж, что связано с увеличением затрат на 25%, это - отрицательный фактор.

Для проведения анализа отчетности организации, например, баланса, строятся аналитические таблицы, в которых абсолютные балансовые показатели дополняются абсолютными показателями отклонения (∆А) и относительными отклонениями (Тпр(А). Расчеты, приведенные в таких таблицах, наглядно показывают динамику изменения статьи баланса*.

Вертикальный анализ - изучение показателей в структуре, изучается темп роста и темп прироста. Для анализа структуры сложных экономических показателей используется вертикальный метод, который позволяет определить долю каждой составляющей сложного показателя в общей совокупности.

Для оценки структуры используется формула:

Дi-3i/3.

где Дi - доля i-й составляющей;

3i - абсолютное значение 1-й составляющей, входящей в сложный показатель;

3 - значение сложного показателя.

Для оценки изменения структуры в динамике (во времени) сложного экономического показателя используется горизонтальный метод, на основе которого определяют абсолютное и относительное изменения каждой составляющей:

∆Дi = Дi1 – Дi0;

Тпр(Дi) = ∆ Дi/ Дi0 * 100%

Вертикальный анализ балансовой отчетности организации, позволяет определить качество использования конкретного вида ресурса в хозяйственной деятельности, проводить сравнительный анализ организации с учетом отраслевой специфики и других характеристик. Относительные показатели вида Ді, в отличие от абсолютных, более удобны при проведении анализа деятельности организации в условиях инфляции, позволяют объективно оценивать изменения составляющих в динамике.

Пример2.

Используя данные табл. 2.2, проанализировать динамику изменения долей материальных затрат и затрат по управлению производством в общих затратах организации.

Исходные данные

|

Показатели |

20ХХ г. |

20YY г. |

|

Выручка от продаж, тыс. руб. (В) |

9800 |

12080 |

|

Материальные расходы, тыс. руб. (М) |

5000 |

6500 |

|

Фонд оплаты труда с отчислениями, тыс. руб. (ФОТ) |

2200 |

2400 |

|

Прочие расходы, связанные с управлением производством и сбытом продукции, тыс. руб.(PY) |

1600 |

2100 |

|

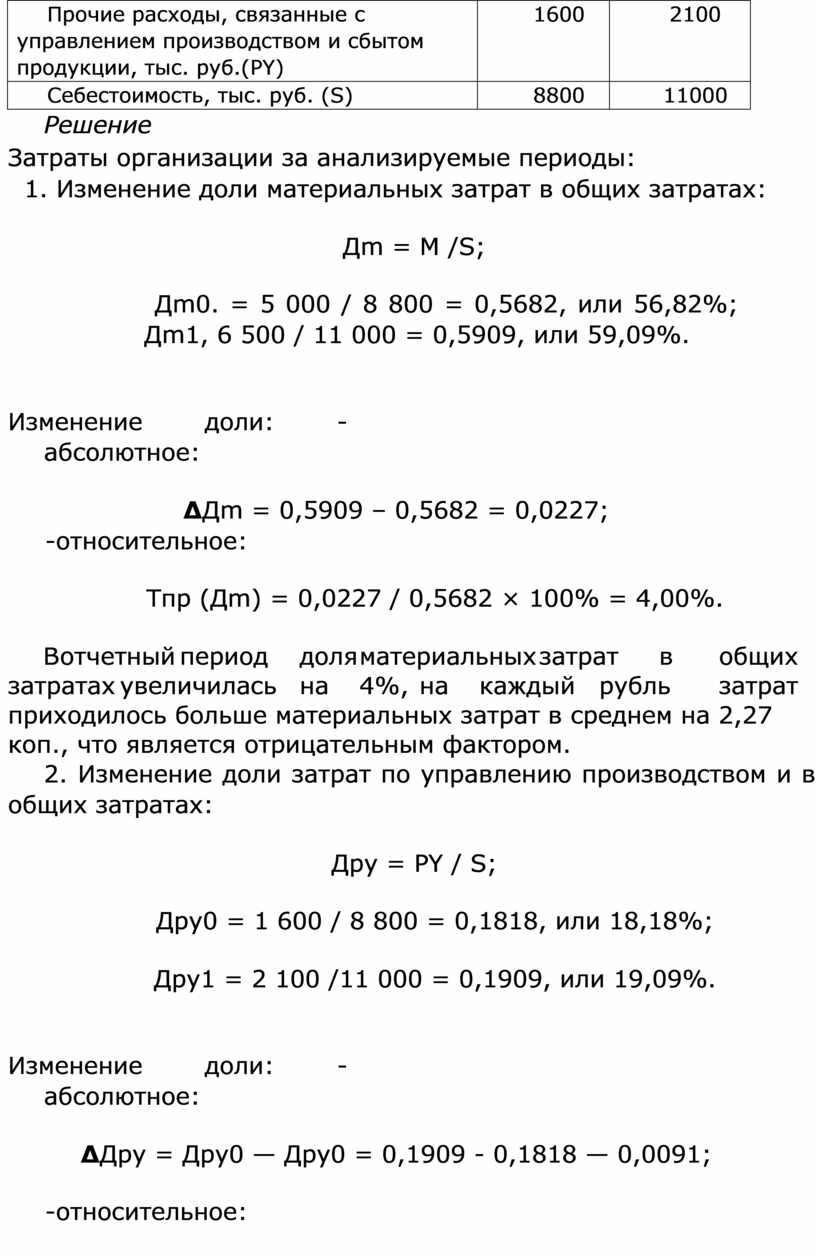

Себестоимость, тыс. руб. (S) |

8800 |

11000 |

Решение

Затраты организации за анализируемые периоды:

1. Изменение доли материальных затрат в общих затратах:

Дm = M /S;

Дm0. = 5 000 / 8 800 = 0,5682, или 56,82%; Дm1, 6 500 / 11 000 = 0,5909, или 59,09%.

Изменение доли: -абсолютное:

∆Дm = 0,5909 – 0,5682 = 0,0227;

-относительное:

Тпр (Дm) = 0,0227 / 0,5682 × 100% = 4,00%.

В отчетный период доля материальных затрат в общих затратах увеличилась на 4%, на каждый рубль затрат приходилось больше материальных затрат в среднем на 2,27 коп., что является отрицательным фактором.

2. Изменение доли затрат по управлению производством и в общих затратах:

Дру = PY / S;

Дру0 = 1 600 / 8 800 = 0,1818, или 18,18%;

Дру1 = 2 100 /11 000 = 0,1909, или 19,09%.

Изменение доли: -абсолютное:

∆Дру = Дру0 — Дру0 = 0,1909 - 0,1818 — 0,0091;

-относительное:

Тпр (Дру) = ∆Дру / Дру0 × 100% = 0,0091 /0,1818 × 100% = 5,01%.

В отчетный период доля затрат по управлению производством и сбытом в общих затратах увеличилась на 5,01%, на каждый рубль затрат приходилось больше таких затрат в среднем на 0,91 коп., что является отрицательным фактором.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов.

Линия тренда отражает долгосрочное основное развитие показателя. Для выявления тренда используются различные приемы сглаживания, выравнивания и т.п.

С помощью тренда формируются возможные значения

показателя в будущем и, следовательно, ведется перспективный, прогнозный анализ.

Для формирования уравнения тренда используют общеизвестные формулы его параметров. Уравнения тренда могут быть линейными, параболическими, логарифмическими и т.д., в зависимости от качественных свойств развития явления. Рассмотрим на примере.

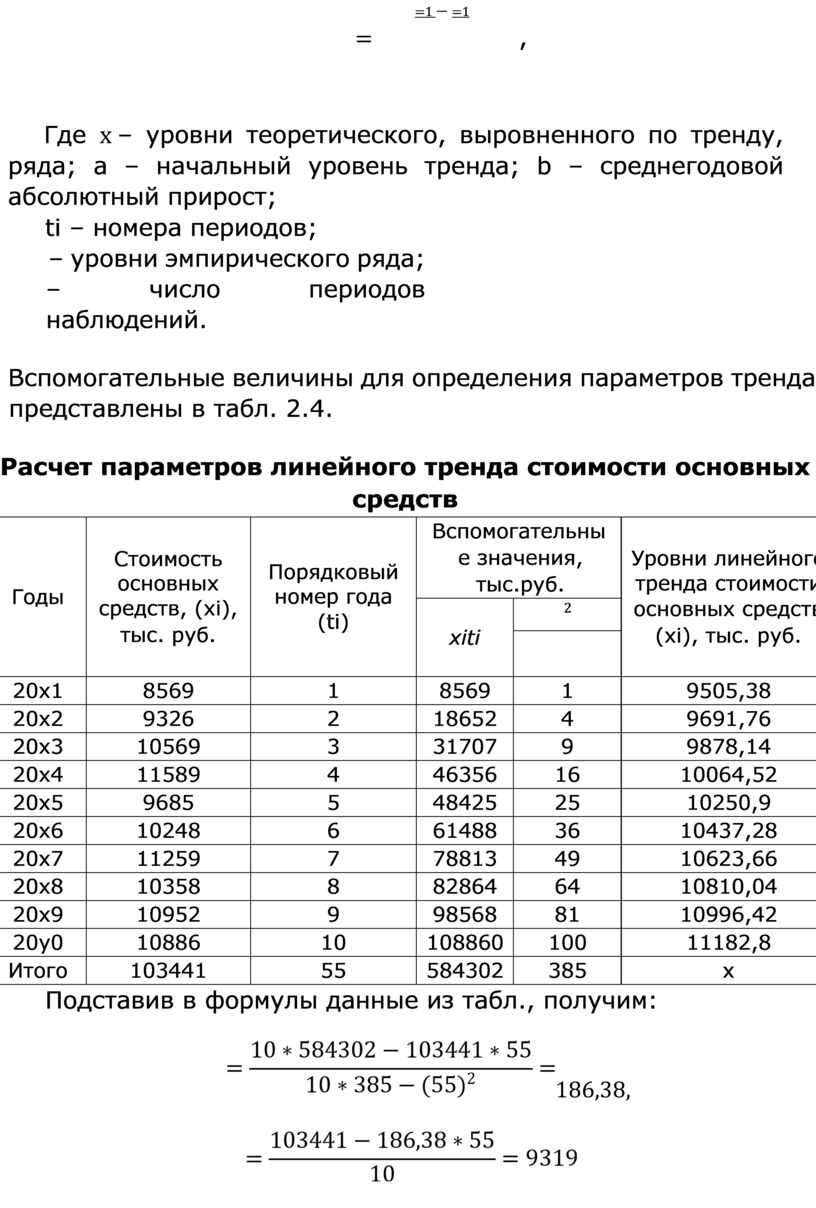

В табл. 2.3 приведены исходные данные для построения наиболее простой формы тренда - линейной.

Динамика стоимости основных средств организации

|

Показатель |

|

|

Годы |

|||||||

|

20х1 |

20х2 |

20х3 |

20х4 |

20х5 |

20х6 |

20х7 |

20х8 |

20х9 |

20у0 |

|

|

Стоимость основных средств на конец года, тыс. руб. |

8569 |

9326 |

10569 |

11589 |

9685 |

10248 |

11259 |

10358 |

10952 |

10886 |

Параметры линейного тренда х = + определяются по формулам:

![]() =1 −

=1

=1

=1 −

=1

=1

= 2 2 ,

=1 −( =1 )

=1 − =1

= ,

Где х – уровни теоретического, выровненного по тренду, ряда; а – начальный уровень тренда; b – среднегодовой абсолютный прирост;

ti – номера периодов;

– уровни эмпирического ряда; – число периодов наблюдений.

Вспомогательные величины для определения параметров тренда представлены в табл. 2.4.

Расчет параметров линейного тренда стоимости основных средств

|

Годы |

Стоимость основных средств, (хi), тыс. руб. |

Порядковый номер года (ti) |

Вспомогательные значения, тыс.руб. |

Уровни линейного тренда стоимости основных средств (хi), тыс. руб. |

|

|

хiti |

2 |

||||

|

|

|||||

|

20х1 |

8569 |

1 |

8569 |

1 |

9505,38 |

|

20х2 |

9326 |

2 |

18652 |

4 |

9691,76 |

|

20х3 |

10569 |

3 |

31707 |

9 |

9878,14 |

|

20х4 |

11589 |

4 |

46356 |

16 |

10064,52 |

|

20х5 |

9685 |

5 |

48425 |

25 |

10250,9 |

|

20х6 |

10248 |

6 |

61488 |

36 |

10437,28 |

|

20х7 |

11259 |

7 |

78813 |

49 |

10623,66 |

|

20х8 |

10358 |

8 |

82864 |

64 |

10810,04 |

|

20х9 |

10952 |

9 |

98568 |

81 |

10996,42 |

|

20у0 |

10886 |

10 |

108860 |

100 |

11182,8 |

|

Итого |

103441 |

55 |

584302 |

385 |

х |

Подставив в формулы данные из табл., получим:

![]() 186,38,

186,38,

![]()

Таким образом, покупатели, характеризующие линию тренда:

− начальный уровень (а): 9 319 тыс. руб.;

− среднегодовой абсолютный прирост (b): 186,38 тыс. руб.

Следовательно, уравнение тренда: = 9319+186,38.

Для формирования прогнозных значений в полученное уравнение подставляют порядковые номера периодов, для которых строится прогноз, и производятся вычисления. Например, 20Y1 и 20Y2 гг. в нашем примере будут иметь порядковые номера 11 и 12 соответственно. Результаты расчетов прогнозной стоимости основных средств в 20Y1—20Y2 гг. представлены в табл. 2.5.

Таблица 2.5

Прогнозные значения стоимость основных средств

|

Годы |

Порядковый номер года (ti) |

Уровни линейного тренда стоимости основных средств (хi), тыс. руб. |

|

20Y1 |

11 |

11369,18 |

|

20Y2 |

12 |

11555,56 |

Для наглядности трендового анализа строится график динамики эмпирических данных в системе координат и в той же системе координат чертят линию тренда, продолженную на заданное число периодов, отражающую тенденцию и вероятные значения в будущем исследуемого показателя (рис. 2.3).

|

|

20х1 |

20х2 |

20х3 |

20х4 |

20х5 |

20х6 |

20х7 |

20х8 |

20х9 |

20у0 |

|

ряд 1 |

8569 |

9326 |

10569 |

11589 |

9685 |

10248 |

11259 |

10358 |

10952 |

10886 |

|

ряд 2 |

9505 |

9691 |

9878 |

10064 |

10250 |

10437 |

10623 |

10810 |

10996 |

11182 |

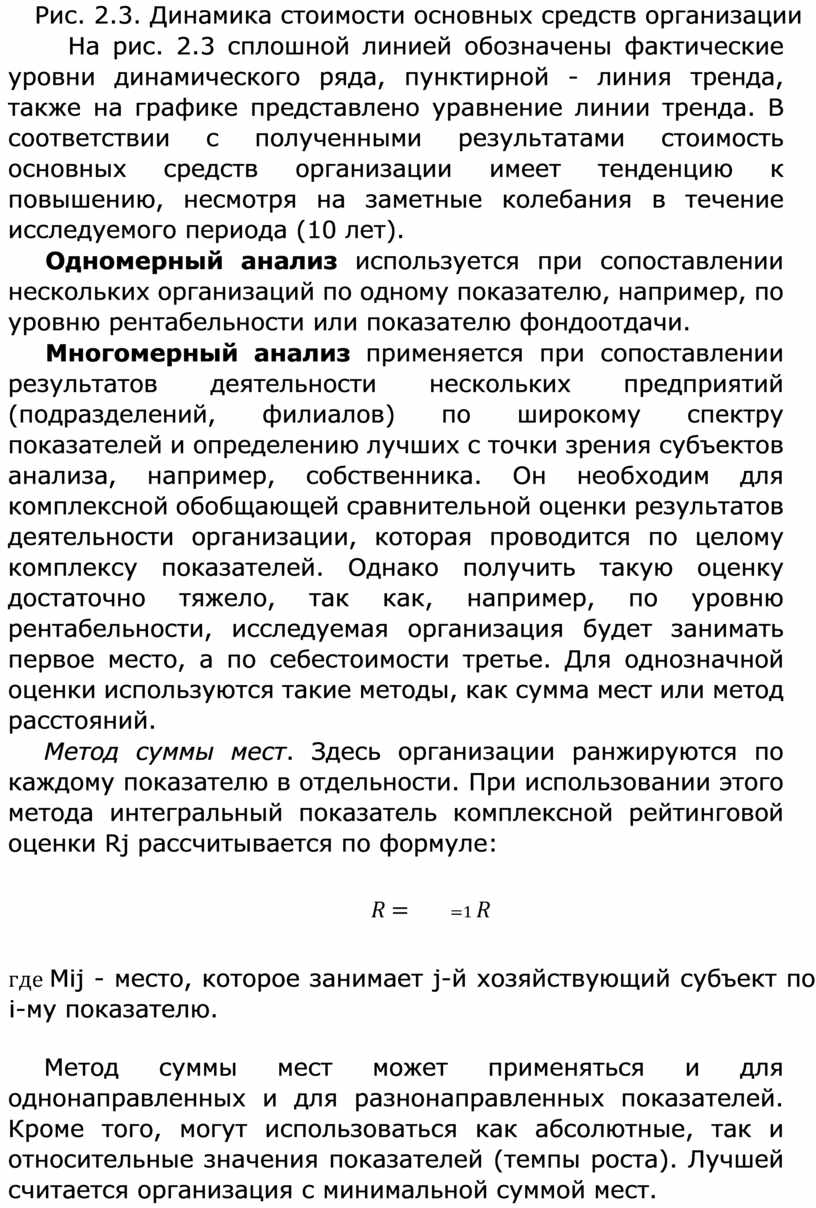

Рис. 2.3. Динамика стоимости основных средств организации

На рис. 2.3 сплошной линией обозначены фактические уровни динамического ряда, пунктирной - линия тренда, также на графике представлено уравнение линии тренда. В соответствии с полученными результатами стоимость основных средств организации имеет тенденцию к повышению, несмотря на заметные колебания в течение исследуемого периода (10 лет).

Одномерный анализ используется при сопоставлении нескольких организаций по одному показателю, например, по уровню рентабельности или показателю фондоотдачи.

Многомерный анализ применяется при сопоставлении результатов деятельности нескольких предприятий (подразделений, филиалов) по широкому спектру показателей и определению лучших с точки зрения субъектов анализа, например, собственника. Он необходим для комплексной обобщающей сравнительной оценки результатов деятельности организации, которая проводится по целому комплексу показателей. Однако получить такую оценку достаточно тяжело, так как, например, по уровню рентабельности, исследуемая организация будет занимать первое место, а по себестоимости третье. Для однозначной оценки используются такие методы, как сумма мест или метод расстояний.

Метод суммы мест. Здесь организации ранжируются по каждому показателю в отдельности. При использовании этого метода интегральный показатель комплексной рейтинговой оценки Rj рассчитывается по формуле:

𝑅 = =1 𝑅

где Mij - место, которое занимает j-й хозяйствующий субъект по i-му показателю.

Метод суммы мест может применяться и для однонаправленных и для разнонаправленных показателей. Кроме того, могут использоваться как абсолютные, так и относительные значения показателей (темпы роста). Лучшей считается организация с минимальной суммой мест.

Однонаправленность показателей предполагает, что увеличение (уменьшение) значения любого частного показателя расценивается как улучшение деятельности, а уменьшение (увеличение) значения частного показателя - как ухудшение деятельности хозяйствующего субъекта.

Если улучшение деятельности связано с увеличением одних частных показателей и уменьшением других, то показатели называются разнонаправленными.

Метод эвклидовых расстояний является наиболее часто встречающимся методом. Он позволяет учитывать абсолютные величины показателя каждой организации и степень их близости к предприятию-эталону. Это является основой данного метода.

Метод можно разбить на несколько этапов.

Первый этап: обосновывается система показателей, по которых будут оцениваться результаты деятельности хозяйствующей организации. Данные показатели сводятся в табл. 2.6.

Таблица 2.6 Исходная информация

|

Показатели |

Общества с ограниченной ответственностью |

Значимость показателя, балл (Кзн) |

||

|

№1 |

№2 |

№3 |

||

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент текущей ликвидности |

0,97 |

1,52 |

0,89 |

4 |

|

2. Коэффициент оборачиваемости активов |

0,65 |

0,89 |

0,62 |

5 |

|

3. Рентабельность продаж, % |

8,2 |

7,83 |

10,51 |

6 |

|

4. Рентабельность собственного капитала, % |

3,5 |

5,01 |

4,72 |

7 |

|

5. Коэффициент Финансовой независимости (автономии) |

0,70 |

0,78 |

0,59 |

2 |

|

6. Коэффициент маневренности |

0,016 |

0,018 |

0,023 |

3 |

|

7. Коэффициент финансирования |

2,31 |

1,82 |

2,41 |

4 |

|

8. Коэффициент обеспеченности оборотных активов собственными средствами, % |

0,038 |

0,032 |

0,015 |

3 |

На втором этапе в исходной таблице определяется максимальное

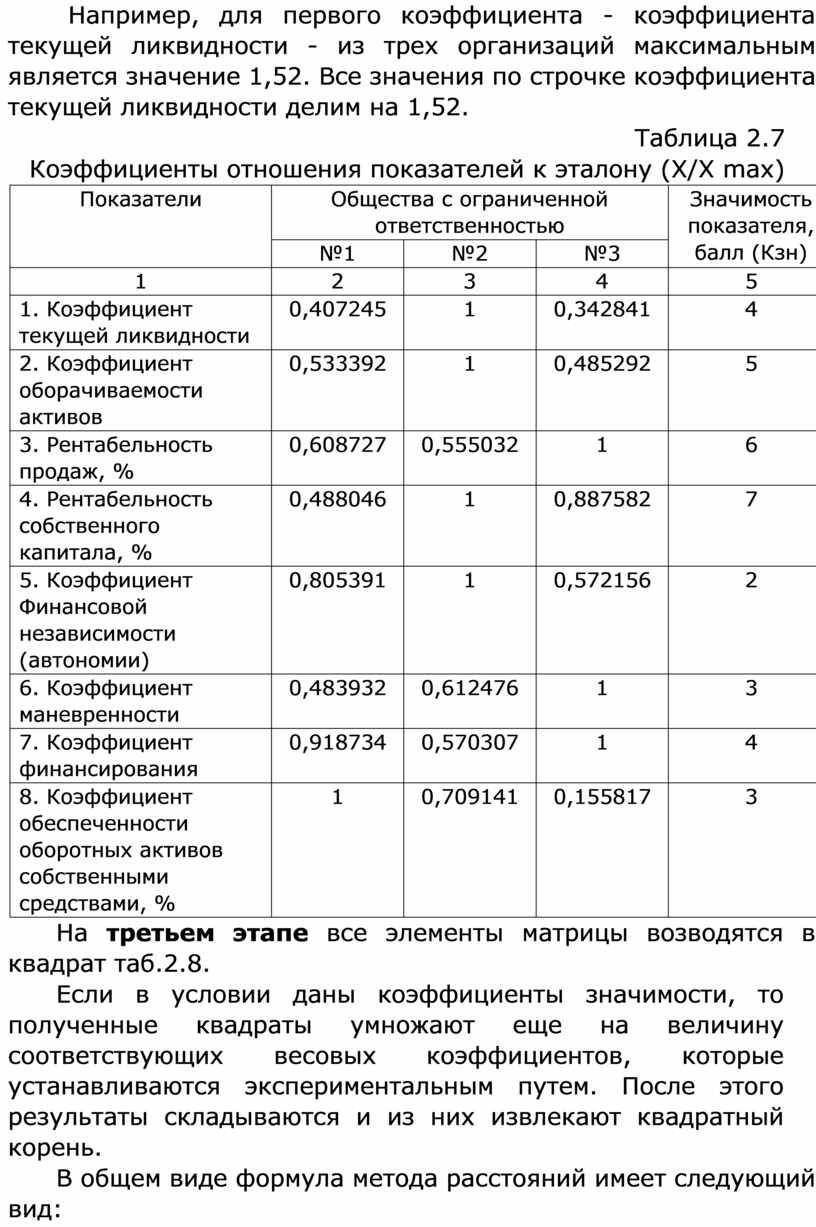

значение исследуемых коэффициентов, и затем все элементы строки делятся на это максимальное значение (Xij/Хіэтал).

В результате получается матрица стандартизированных коэффициентов, которая представлена в табл. 2.7.

Например, для первого коэффициента - коэффициента текущей ликвидности - из трех организаций максимальным является значение 1,52. Все значения по строчке коэффициента текущей ликвидности делим на 1,52.

Таблица 2.7

Коэффициенты отношения показателей к эталону (X/X max)

|

Показатели |

Общества с ограниченной ответственностью |

Значимость показателя, балл (Кзн) |

||

|

№1 |

№2 |

№3 |

||

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент текущей ликвидности |

0,407245 |

1 |

0,342841 |

4 |

|

2. Коэффициент оборачиваемости активов |

0,533392 |

1 |

0,485292 |

5 |

|

3. Рентабельность продаж, % |

0,608727 |

0,555032 |

1 |

6 |

|

4. Рентабельность собственного капитала, % |

0,488046 |

1 |

0,887582 |

7 |

|

5. Коэффициент Финансовой независимости (автономии) |

0,805391 |

1 |

0,572156 |

2 |

|

6. Коэффициент маневренности |

0,483932 |

0,612476 |

1 |

3 |

|

7. Коэффициент финансирования |

0,918734 |

0,570307 |

1 |

4 |

|

8. Коэффициент обеспеченности оборотных активов собственными средствами, % |

1 |

0,709141 |

0,155817 |

3 |

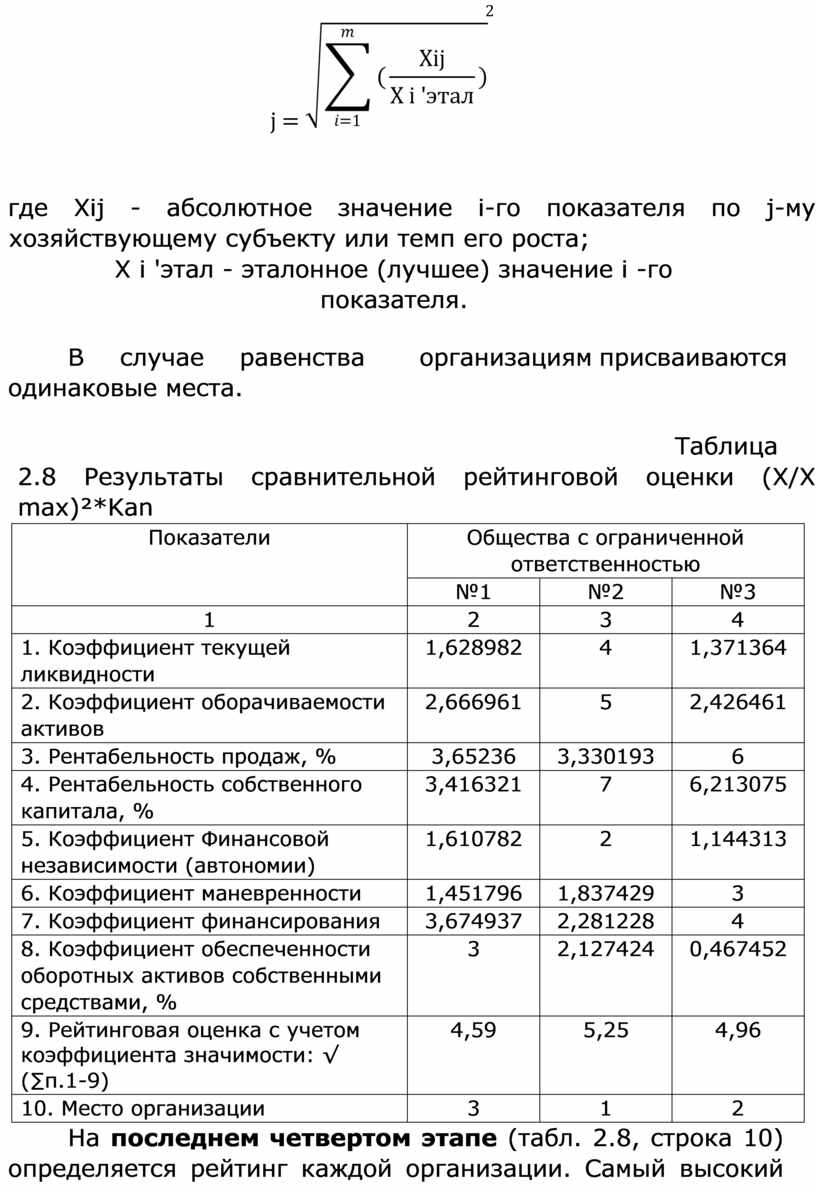

На третьем этапе все элементы матрицы возводятся в квадрат таб.2.8.

Если в условии даны коэффициенты значимости, то полученные квадраты умножают еще на величину соответствующих весовых коэффициентов, которые устанавливаются экспериментальным путем. После этого результаты складываются и из них извлекают квадратный корень.

В общем виде формула метода расстояний имеет следующий вид:

2

j =

где Xij - абсолютное значение i-го показателя по j-му хозяйствующему субъекту или темп его роста;

Х i 'этал - эталонное (лучшее) значение i -го показателя.

В случае равенства организациям присваиваются одинаковые места.

Таблица 2.8 Результаты сравнительной рейтинговой оценки (X/X max)²*Kan

|

Показатели |

Общества с ограниченной ответственностью |

||

|

№1 |

№2 |

№3 |

|

|

1 |

2 |

3 |

4 |

|

1. Коэффициент текущей ликвидности |

1,628982 |

4 |

1,371364 |

|

2. Коэффициент оборачиваемости активов |

2,666961 |

5 |

2,426461 |

|

3. Рентабельность продаж, % |

3,65236 |

3,330193 |

6 |

|

4. Рентабельность собственного капитала, % |

3,416321 |

7 |

6,213075 |

|

5. Коэффициент Финансовой независимости (автономии) |

1,610782 |

2 |

1,144313 |

|

6. Коэффициент маневренности |

1,451796 |

1,837429 |

3 |

|

7. Коэффициент финансирования |

3,674937 |

2,281228 |

4 |

|

8. Коэффициент обеспеченности оборотных активов собственными средствами, % |

3 |

2,127424 |

0,467452 |

|

9. Рейтинговая оценка с учетом коэффициента значимости: √ (∑п.1-9) |

4,59 |

5,25 |

4,96 |

|

10. Место организации |

3 |

1 |

2 |

На последнем четвертом этапе (табл. 2.8, строка 10) определяется рейтинг каждой организации. Самый высокий рейтинг будет у той организации или структурного подразделения, у которого Rj максимальное.

Для нашего примера самый высокий рейтинг будет иметь организация под номером 2.

Абсолютные показатели демонстрируют количественные размеры явления безотносительно к размеру других явлений, они выражаются в единицах меры, веса, объема, продолжительности, площади, стоимости и т.д. Абсолютное отклонение - это разность между фактическим и базовым значением показателя. Они широко применимы в горизонтальном анализе.

Относительные показатели - соотношение величины изучаемого явления и величины этого явления, но взятой за другой период или по другому объекту. Относительные показатели (проценты, коэффициенты и индексы) наиболее применимы в вертикальном анализе, широко используются для дополнения абсолютных значений изучаемых показателей.

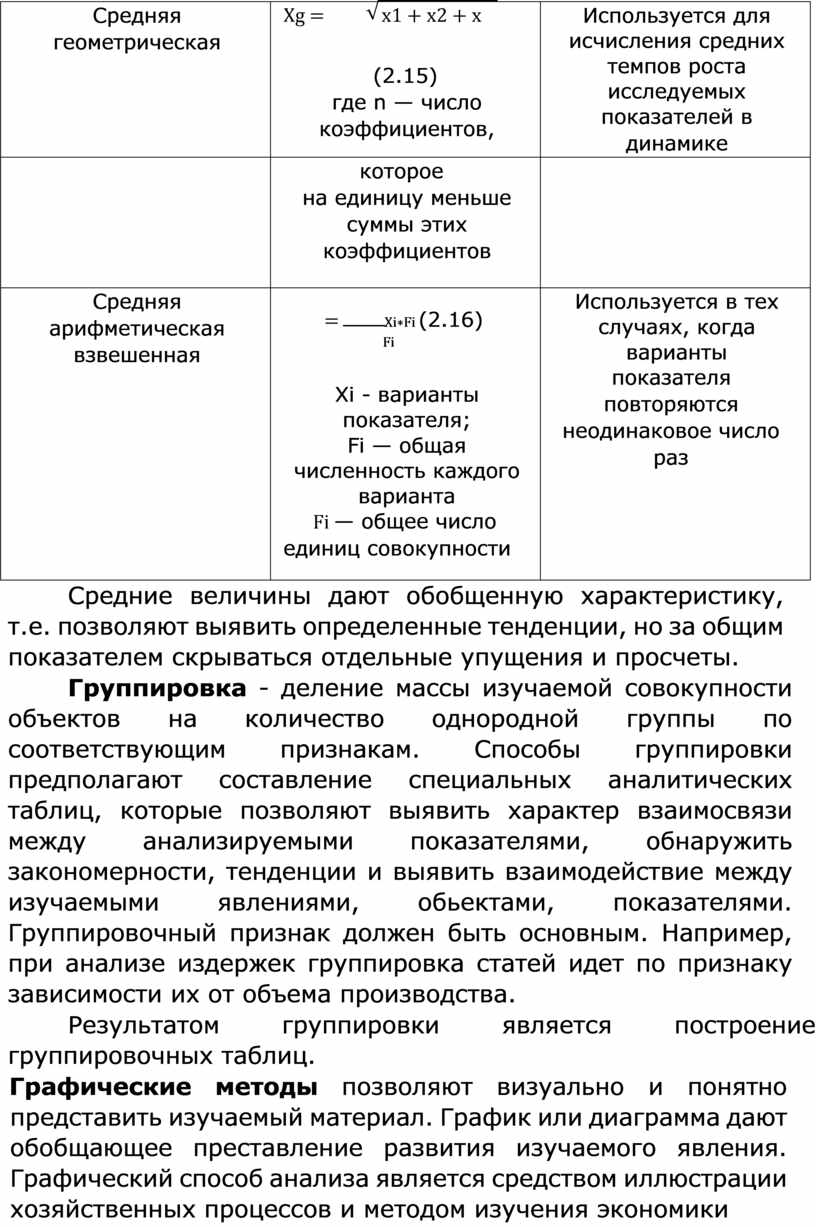

Средние величины числовая характеристика множества чисел или функций; некоторое число, заключенное между наименьшим и наибольшим из их значений. Средние показатели дают обобщенную оценку изучаемым процессам и явлениям. В экономическом анализе применяются: средняя арифметическая, средняя геометрическая, используемые при исчислении средних темпов роста индексов и коэффициентов, средняя гармоническая, средняя хронологическая (табл. 2.9).

Таблица 2.9

Виды средних величин*

|

Вид средней величины |

Формула расчета |

Область применения |

|

Средняя арифметическая |

Xi = n |

Используется в тех случаях, когда все варианты возникают один раз или имеют одинаковые частоты в исследовании совокупности |

|

Средняя геометрическая |

(2.15) где n — число коэффициентов, |

Используется для исчисления средних темпов роста исследуемых показателей в динамике |

|

|

которое на единицу меньше суммы этих коэффициентов |

|

|

Средняя арифметическая взвешенная |

= Fi Xi - варианты показателя; Fi — общая численность каждого варианта Fi — общее число единиц совокупности |

Используется в тех случаях, когда варианты показателя повторяются неодинаковое число раз |

Средние величины дают обобщенную характеристику, т.е. позволяют выявить определенные тенденции, но за общим показателем скрываться отдельные упущения и просчеты.

Группировка - деление массы изучаемой совокупности объектов на количество однородной группы по соответствующим признакам. Способы группировки предполагают составление специальных аналитических таблиц, которые позволяют выявить характер взаимосвязи между анализируемыми показателями, обнаружить закономерности, тенденции и выявить взаимодействие между изучаемыми явлениями, обьектами, показателями. Группировочный признак должен быть основным. Например, при анализе издержек группировка статей идет по признаку зависимости их от объема производства.

Результатом группировки является построение группировочных таблиц.

Графические методы позволяют визуально и понятно представить изучаемый материал. График или диаграмма дают обобщающее преставление развития изучаемого явления. Графический способ анализа является средством иллюстрации хозяйственных процессов и методом изучения экономики организации. При графическом способе зависимость между показателями изображается при помощи диаграммы или графика.

Таблица (из лат. tabula «доска») способ структурирования данных. Представляет собой распределение данных по однотипным строкам и столбцам.

Существуют три вида таблиц: простые, групповые и комбинированные.

В простых таблицах перечисляются составляющие изучаемого объекта.

В групповых таблицах составляющие изучаемого объекта объединяются в группы по одному признаку.

В комбинированных таблицах представлена разбивка на группы и подгруппы по нескольким признакам.

Балансовый метод служит в основном для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, результаты которых должны быть тождественными Кроме привычного бухгалтерского баланса в анализе используются трудовые, товарные, денежные балансы. Они могут быть плановыми и фактическими (отчетными). При помощи этих балансов планируются образование и распределение отдельных видов материалов, продукции, денежных средств, трудовых ресурсов.

Эвристические методы анализа - это неформальные методы решения экономических задач, связанных со сложившейся хозяйственной ситуацией, на основе интуиции, прошлого опыта, экспертных оценок специалистов и других методов. Они включают в себя совокупность неформальных приемов и способов, позволяющих руководству организации решать поставленные задачи. К наиболее применяемым на практике можно отнести следующие методы.

Метод мозгового штурма - опрос специалистов (группы специалистов) о предлагаемом решении какой-либо задачи. Каждый участник предлагает свое решение поставленной задачи. В результате этого опроса выбирается лучшее решение.

Метод экспертных оценок - каждый специалист-эксперт оценивает предлагаемые ему группы решений. Эти решения могут быть оценены в баллах, например, по десятибалльной системе. В конечном итоге выбирается вариант решения по среднему взвешенному показателю.

Кроме того, необходимо отметить: наука и практика определили для анализа финансовой отчетности стандартные приемы. Помимо рассмотренных выше горизонтального анализа, вертикального анализа, трендового анализа применяются факторный анализ и метод финансовых коэффициентов.

Факторный анализ - методика изучения и измерения влияния факторов на результативность показателей в количественном выражении. То есть факторный анализ дает возможность определить, как каждый фактор в отдельности влияет на прирост результативного показателя (объекта исследования) (подробно будет рассмотрено в следующих параграфах. О факторном анализе будет рассказано более подробно далее.)

Метод финансовых коэффициентов основан на относительных показателях (коэффициентах). Коэффициенты широко применяются для анализа бухгалтерской отчетности. Они подразделяются на две группы: коэффициенты распределения и коэффициенты координации.

- Коэффициенты распределения показывают, какую часть (долю, удельный вес) тот или иной абсолютный показатель составляет от итога группы показателей.

- Коэффициенты координации представляют собой качественные характеристики, отражающие сооношения разных по существу абсолютных показателей или их линейных комбинаций, имеющих различный экономический смысл. Можно выделить пять основных групп финансовых коэффициентов координации:

1) рентабельности (например, рентабельность активов, которая рассчитывается как отношение чистой прибыли к активам компании);

2) оборачиваемости (например, оборачиваемость оборотных активов рассчитывается как отношение выручки к оборотным активам);

3) финансовой устойчивости (например, коэффициент автономии рассматривается как отношение собственного компании к итогу по строке «Пассив»);

4) ликвидности и платежеспособности (например, коэффициент текущей ликвидности рассчитывается отношением оборотных активов к краткосрочным обязательствам);

5) рыночные показатели (например, прибыль на акцию рассчитывается отношением чистой прибыли за минусом дивидендов по привилегированным акциям к среднему числу обыкновенных акций).

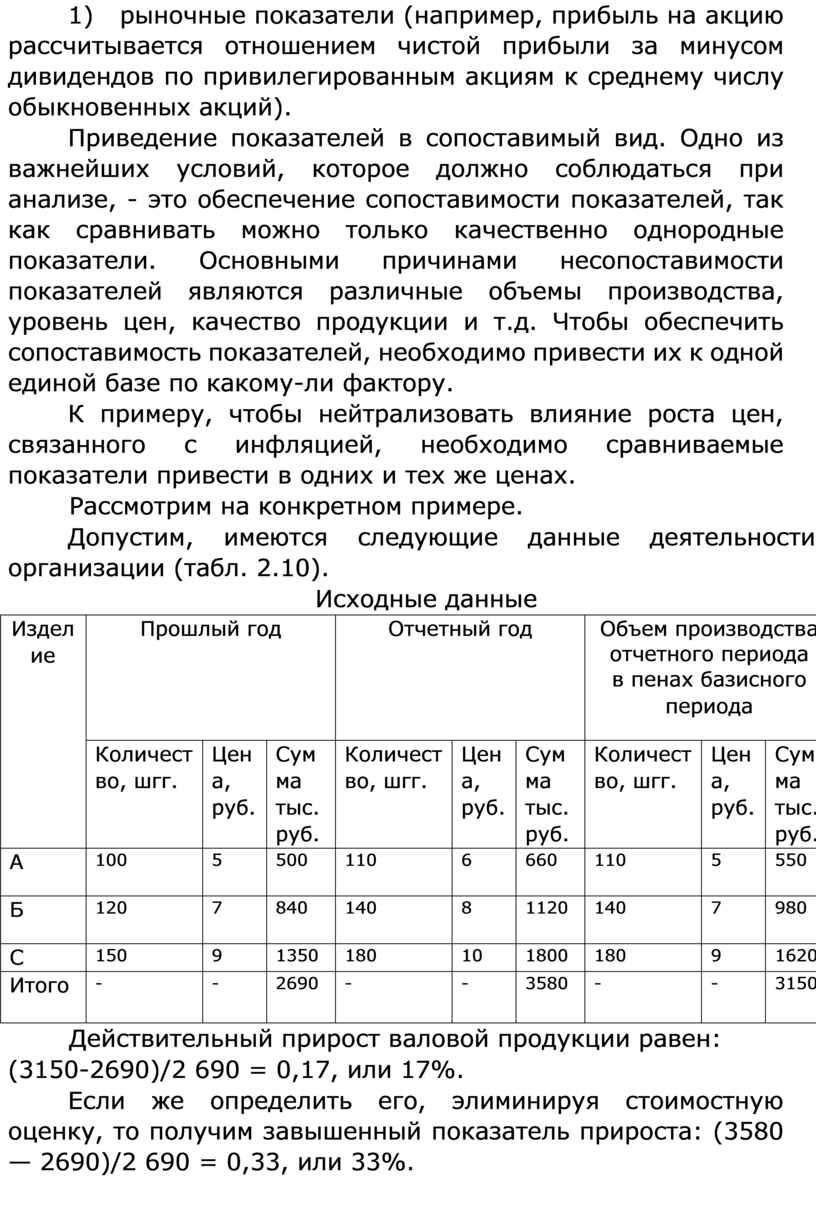

Приведение показателей в сопоставимый вид. Одно из важнейших условий, которое должно соблюдаться при анализе, - это обеспечение сопоставимости показателей, так как сравнивать можно только качественно однородные показатели. Основными причинами несопоставимости показателей являются различные объемы производства, уровень цен, качество продукции и т.д. Чтобы обеспечить сопоставимость показателей, необходимо привести их к одной единой базе по какому-ли фактору.

К примеру, чтобы нейтрализовать влияние роста цен, связанного с инфляцией, необходимо сравниваемые показатели привести в одних и тех же ценах.

Рассмотрим на конкретном примере.

Допустим, имеются следующие данные деятельности организации (табл. 2.10).

Исходные данные

|

Издел ие |

Прошлый год |

Отчетный год |

Объем производства отчетного периода в пенах базисного периода |

||||||

|

Количест во, шгг. |

Цен а, руб. |

Сум мa тыс. руб. |

Количест во, шгг. |

Цен а, руб. |

Сум мa тыс. руб. |

Количест во, шгг. |

Цен а, руб. |

Сум мa тыс. руб. |

|

|

A |

100 |

5 |

500 |

110 |

6 |

660 |

110 |

5 |

550 |

|

Б |

120 |

7 |

840 |

140 |

8 |

1120 |

140 |

7 |

980 |

|

С |

150 |

9 |

1350 |

180 |

10 |

1800 |

180 |

9 |

1620 |

|

Итого |

- |

- |

2690 |

- |

- |

3580 |

- |

- |

3150 |

Действительный прирост валовой продукции равен:

(3150-2690)/2 690 = 0,17, или 17%.

Если же определить его, элиминируя стоимостную оценку, то получим завышенный показатель прироста: (3580 — 2690)/2 690 = 0,33, или 33%.

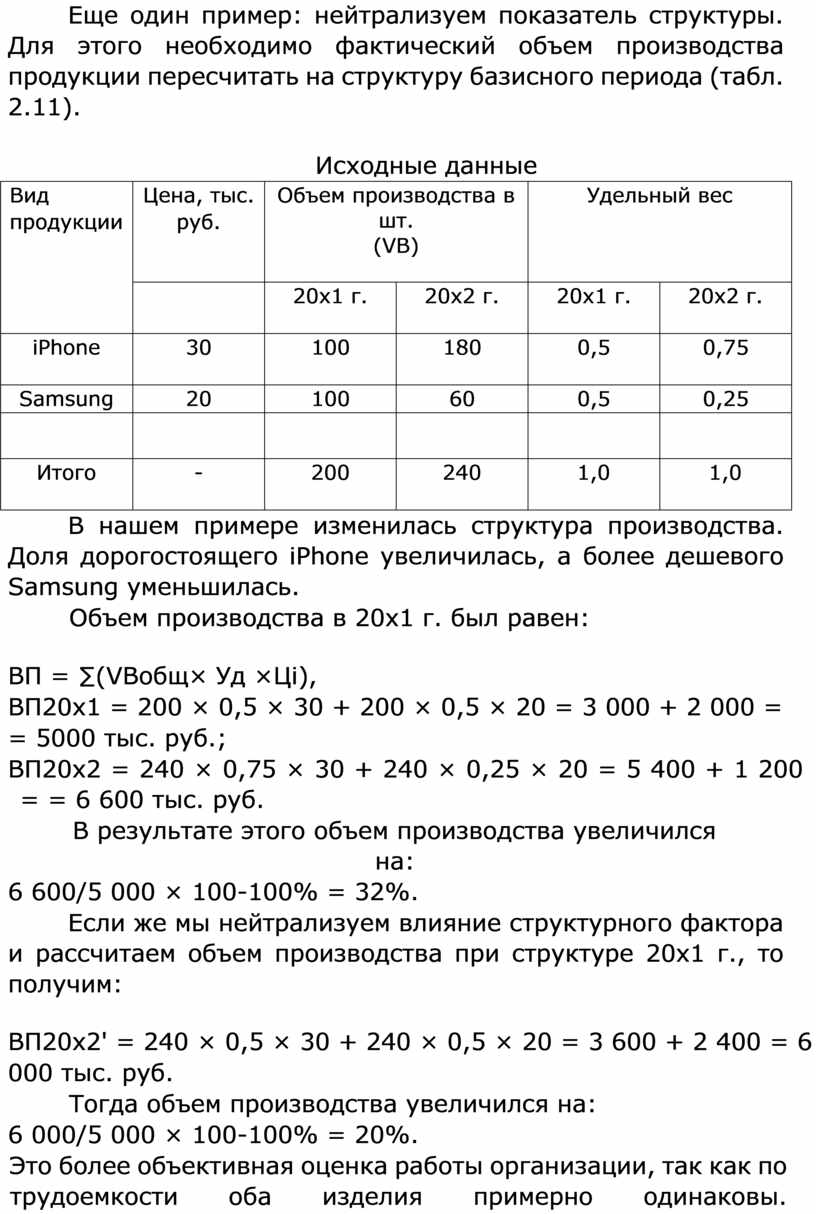

Еще один пример: нейтрализуем показатель структуры. Для этого необходимо фактический объем производства продукции пересчитать на структуру базисного периода (табл. 2.11).

Исходные данные

|

Вид продукции |

Цена, тыс. руб. |

Объем производства в шт. (VB) |

Удельный вес |

||

|

|

20х1 г. |

20х2 г. |

20х1 г. |

20х2 г. |

|

|

iPhone |

30 |

100 |

180 |

0,5 |

0,75 |

|

Samsung |

20 |

100 |

60 |

0,5 |

0,25 |

|

|

|

|

|

|

|

|

Итого |

- |

200 |

240 |

1,0 |

1,0 |

В нашем примере изменилась структура производства. Доля дорогостоящего iPhone увеличилась, а более дешевого Samsung уменьшилась.

Объем производства в 20х1 г. был равен:

ВП = ∑(VBобщ× Уд ×Ці),

ВП20x1 = 200 × 0,5 × 30 + 200 × 0,5 × 20 = 3 000 + 2 000 =

= 5000 тыс. руб.;

ВП20х2 = 240 × 0,75 × 30 + 240 × 0,25 × 20 = 5 400 + 1 200 = = 6 600 тыс. руб.

В результате этого объем производства увеличился на:

6 600/5 000 × 100-100% = 32%.

Если же мы нейтрализуем влияние структурного фактора и рассчитаем объем производства при структуре 20х1 г., то получим:

ВП20х2' = 240 × 0,5 × 30 + 240 × 0,5 × 20 = 3 600 + 2 400 = 6

000 тыс. руб.

Тогда объем производства увеличился на:

6 000/5 000 × 100-100% = 20%.

Это более объективная оценка работы организации, так как по трудоемкости оба изделия примерно одинаковы. Сопоставление показателей в ряде случаев может быть достигнуто, если вместо абсолютных величин применить средние величины или относительные величины. В некоторых случаях используют поправочные коэффициенты. Также необходимо следить, чтобы сравниваемые показатели были однородными по составу.

2.4. МЕТОДИКА ФАКТОРНОГО АНАЛИЗА

И МОДЕЛИРОВАНИЕ В ФАКТОРНОМ АНАЛИЗЕ

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и взаимообусловленности. Одни из них непосредственно связаны между собой, другие-косвенно. Каждое явление можно рассматривать и как причину, и как результат.

Результативный показатель — объект исследования, который рассматривается как следствие, как результат одной или нескольких причин.

Факторные показатели - показатели, которые определяют поведение результативного показателя.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества функционирования организаций. Деление показателей на результативный и факторный носит условный характер. Одна и тот же показатель может выступать в одной ситуации как результативный показатель, в другой ситуации как факторный.

Факторный анализ - методика комплексного и системного изучения воздействия различных факторов на величину результативного показателя. То есть факторный анализ позволяет определить в количественном выражении, как тот или иной фактор влияет на результат.

Различают следующие виды факторного анализа.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной).

Прямой и обратный факторный анализ. При прямом факторном анализе исследование ведется дедуктивным способом - от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логической индукции - от частных, отдельных факторов к обобщающим.

Одноступенчатый и многоступенчатый факторный анализ. Одноступенчатый факторный анализ используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. При многоступенчатом факторном анализе проводится детализация факторов на составные элементы с целью изучения их сущности. Статический и динамический факторный анализ. Статический факторный анализ применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Динамический факторный анализ представляет собой методику исследования причинноследственных связей в динамике.

![]() Ретроспективный

и перспективный факторный анализ. Ретроспективный факторный анализ изучает

причины изменения результатов хозяйственной деятельности за прошлые периоды.

Перспективный факторный анализ исследует поведение факторов и результативных

показателей в перспективе.

Ретроспективный

и перспективный факторный анализ. Ретроспективный факторный анализ изучает

причины изменения результатов хозяйственной деятельности за прошлые периоды.

Перспективный факторный анализ исследует поведение факторов и результативных

показателей в перспективе.

Основные этапы факторного анализа

1. Отбор факторов для анализа исследуемых показателей.

2. Классификация и систематизация их с целью обеспечения системного подхода.

3. Моделирование взаимосвязей между результативными и факторными показателями.

4. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

5. Работа с факторной моделью (ее практическое использование для управления экономическими процессами).

Моделирование - это один из важнейших методов научного познания, с помощью которого создается модель (условный образ) объекта исследования.

Сущность моделирования заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического выражения. В анализе финансово-хозяйственной деятельности принято выделять следующие основные типы моделей, используемые в экономическом анализе:

- дескриптивные - модели описательного характера, основанные на использовании информации, содержащейся прежде всего в бухгалтерской отчетности;

- предикативные модели предсказательного, прогностического характера, применяемые для прогнозирования доходов организации и ее будущего финансового состояния;

- нормативные - модели сравнения фактических результатов с ожидаемыми бюджетными.

Экономико-математическая модель должна быть адекватной действительности, отражать существенные стороны и связи изучаемого объекта.

В факторном анализе различают модели: детерминированные (функциональные), стохастические (корреляционные).

С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами).

При создании детерминированных факторных моделей необходим выполнять ряд требований.

• Факторы, включаемые в модель, должны реально существовать,

а не быть надуманными абстрактными величинами или явлениями.

• Факторы, входящие в модель, должны находиться в причинно-следственной связи с изучаемым показателем.

• Все показатели факторной модели должны быть количественно измеримыми, т.е. иметь единицу измерения и необходимую информационную базу.

• Факторная модель должна обеспечивать возможность измерения влияния отдельных факторов на результативный показатель, т.е. в ней должна учитываться соразмерность изменений результативного и факторных показателей, а сумма влияния отдельных факторов должна равняться общему приросту результативного показателя.

В детерминированном факторном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1.Аддитивные модели:

Y = ΣXi = X1 + X2 + ... + Xn

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

Пример: S = M + U + A + Sпр

Где S - себестоимость;

M - материальные затраты;

U - оплата труда и социальные отчисления; A - амортизация;

Sпр - прочие затраты.

2. Мультипликативные модели:

Y = Пxi = X1× X2 × X3........Xn

Этот тип моделей применяется в том случае, когда результативный показатель представляет собой произведение нескольких факторных показателей.

Пример: Выручка = VBП × q,

где VВП - объем продукции в натуральных величинах (штуках); q - цена одного изделия.

3. Кратные модели:

Y = X1/X2

Они применяются в том случае, когда результативный показатель получают делением одного факторного показателя на величину другого.

Пример: Ra = П/А,

где Ra - рентабельность активов;

П - прибыль;

А - активы организации.

4. Смешанные (комбинированные) модели сочетание в различных комбинациях предыдущих моделей:

Y = (a + b)/c,

Y = a/(d + c),

Y = a × b/c, Y = (a + b) с и т.д. (2.22)

Пример: Пр = VBП × (p - s),

где Пр - прибыль от реализации продукции;

VВП — объем продукции;

P - цена единицы продукта; S-себестоимость продукта.

Преобразование факторных моделей. Применительно к классу детерминированных факторных моделей различают следующие основные приемы моделирования.

Метод удлинения - замена фактора в числителе исходной факторной системы на сумму однородных показателей. В результате может быть получена смешанная или аддитивная модель с новым набором факторов.

![]() ʄ

= -

+++

= +

+

+

ʄ

= -

+++

= +

+

+

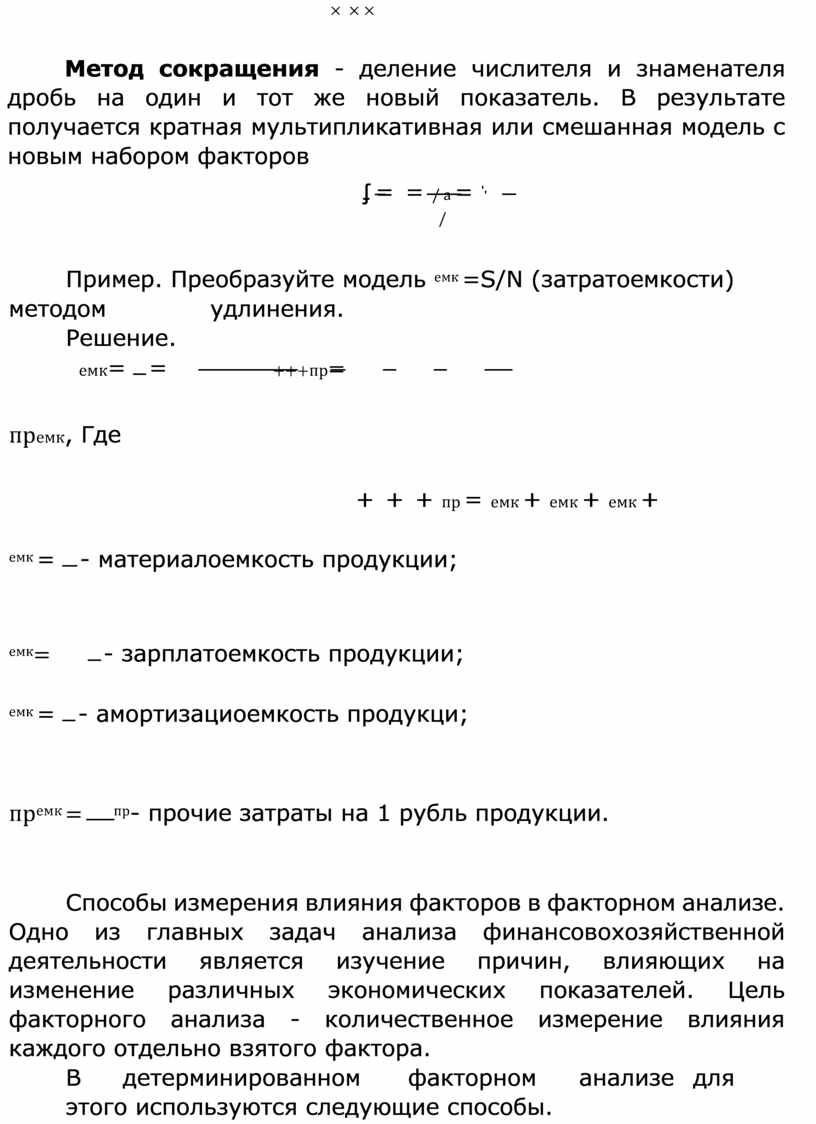

Метод формального разложения - замена фактора в знаменателе на сумму однородных показателей. В результате может быть получена смешанная модель.

![]() ʄ = =

ʄ = =

++

Метод расширения - умножение числителя и знаменателя дроби на один или несколько новых показателей. В результате может быть получена мультипликативная или смешанная модель.

![]() ʄ = = ×

a ×b ×c = × ×

×

ʄ = = ×

a ×b ×c = × ×

×

× × ×

Метод сокращения - деление числителя и знаменателя дробь на один и тот же новый показатель. В результате получается кратная мультипликативная или смешанная модель с новым набором факторов

![]() ʄ

= =

/

a = ''

ʄ

= =

/

a = ''

/

Пример. Преобразуйте модель емк =S/N (затратоемкости)

методом удлинения. Решение.

![]() емк=

емк=

![]() = +++пр=

= +++пр=

премк, Где

+ + + пр = емк + емк + емк +

емк =

![]() - материалоемкость

продукции;

- материалоемкость

продукции;

емк= ![]() - зарплатоемкость

продукции;

- зарплатоемкость

продукции;

емк =

![]() - амортизациоемкость

продукци;

- амортизациоемкость

продукци;

премк =

![]() пр- прочие затраты на 1

рубль продукции.

пр- прочие затраты на 1

рубль продукции.

Способы измерения влияния факторов в факторном анализе. Одно из главных задач анализа финансовохозяйственной деятельности является изучение причин, влияющих на изменение различных экономических показателей. Цель факторного анализа - количественное измерение влияния каждого отдельно взятого фактора.

В детерминированном факторном анализе для этого используются следующие способы.

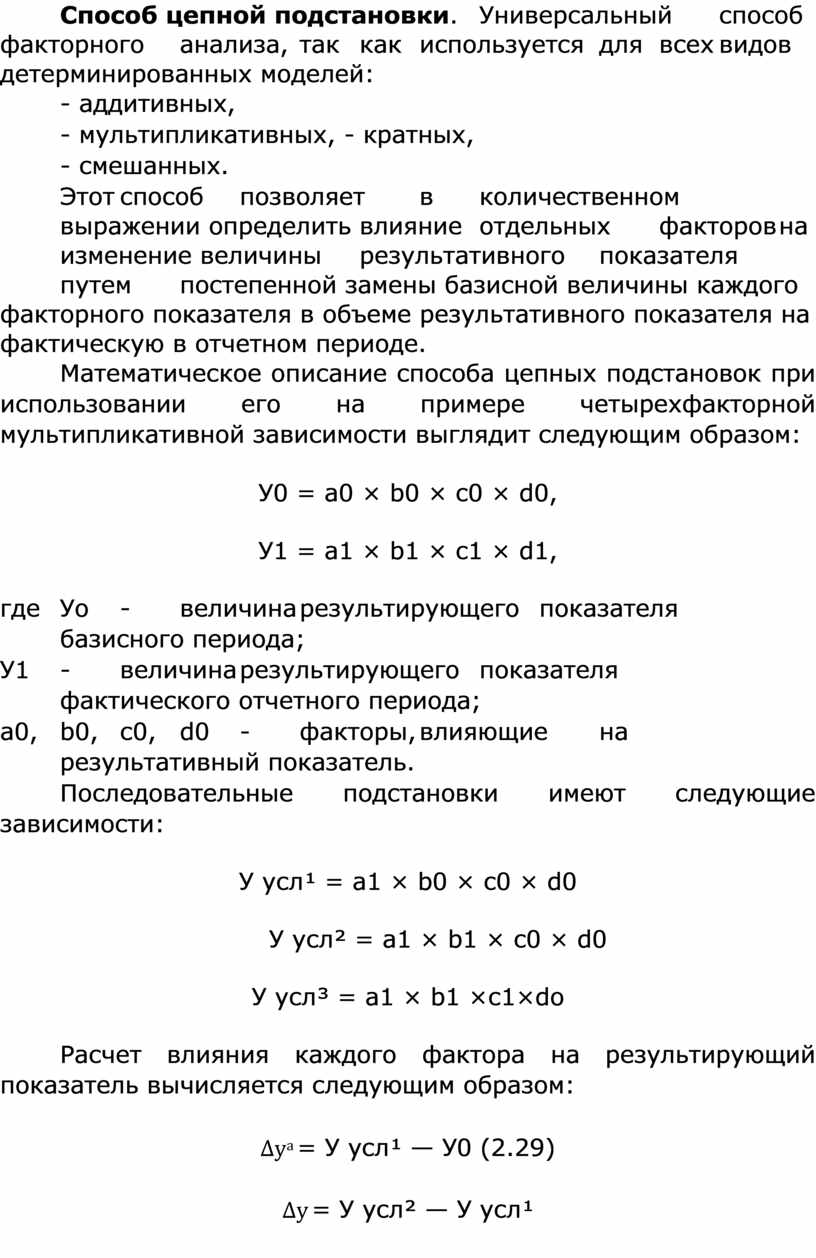

Способ цепной подстановки. Универсальный способ факторного анализа, так как используется для всех видов детерминированных моделей:

- аддитивных,

- мультипликативных, - кратных,

- смешанных.

Этот способ позволяет в количественном выражении определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде.

Математическое описание способа цепных подстановок при использовании его на примере четырехфакторной мультипликативной зависимости выглядит следующим образом:

У0 = a0 × b0 × c0 × d0,

У1 = a1 × b1 × c1 × d1,

где Уо - величина результирующего показателя базисного периода;

У1 - величина результирующего показателя фактического отчетного периода;

а0, b0, с0, d0 - факторы, влияющие на результативный показатель.

Последовательные подстановки имеют следующие зависимости:

У усл¹ = a1 × b0 × c0 × d0

У усл² = a1 × b1 × c0 × d0

У усл³ = a1 × b1 ×с1×do

Расчет влияния каждого фактора на результирующий показатель вычисляется следующим образом:

∆уа = У усл¹ — У0 (2.29)

∆у = У усл² — У усл¹

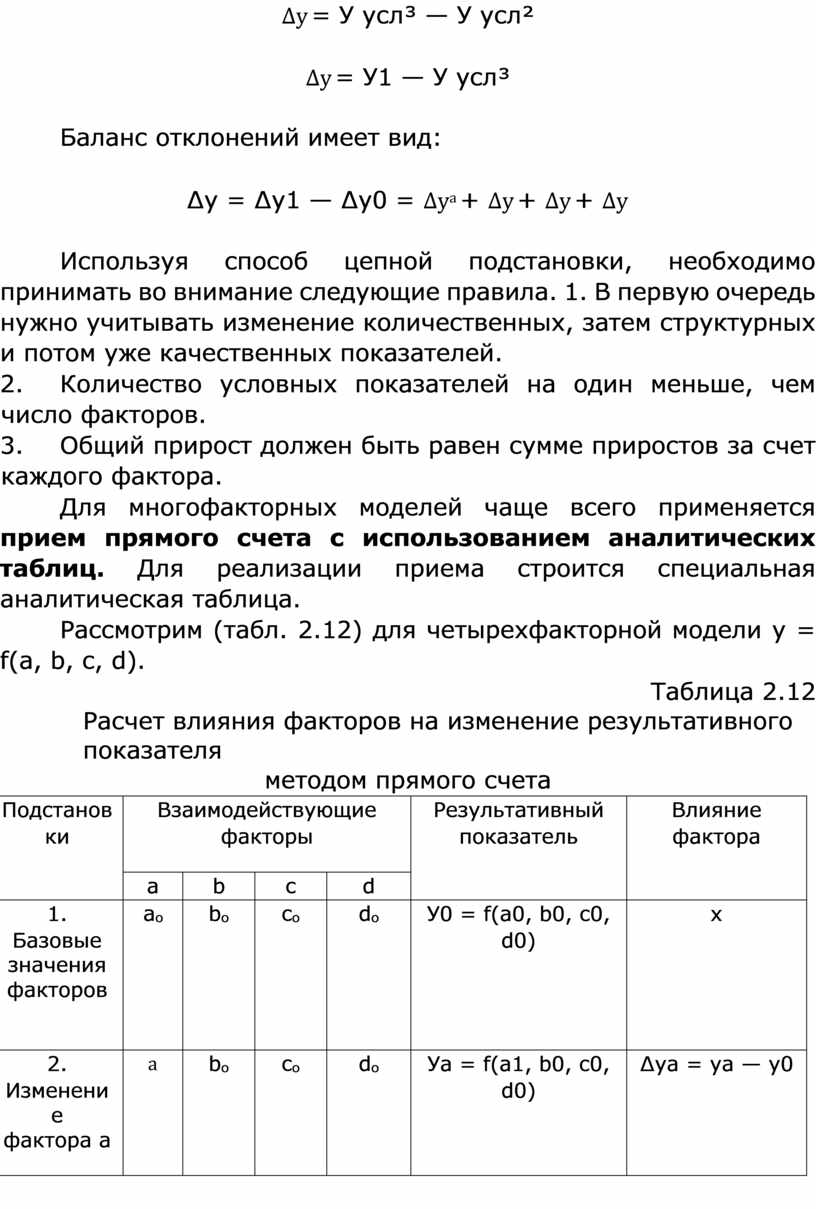

∆у = У усл³ — У усл²

∆у = У1 — У усл³

Баланс отклонений имеет вид:

∆у = ∆у1 — ∆у0 = ∆уа + ∆у + ∆у + ∆у

Используя способ цепной подстановки, необходимо принимать во внимание следующие правила. 1. В первую очередь нужно учитывать изменение количественных, затем структурных и потом уже качественных показателей.

2. Количество условных показателей на один меньше, чем число факторов.

3. Общий прирост должен быть равен сумме приростов за счет каждого фактора.

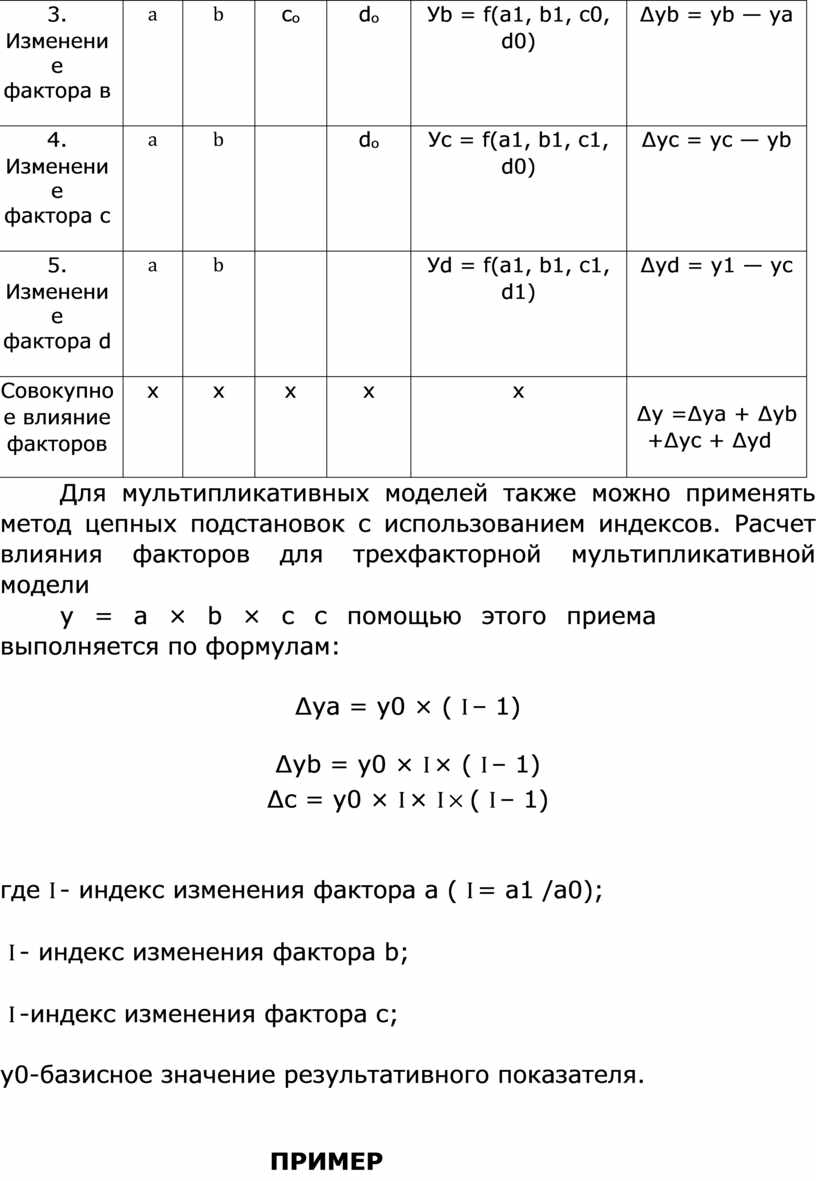

Для многофакторных моделей чаще всего применяется прием прямого счета с использованием аналитических таблиц. Для реализации приема строится специальная аналитическая таблица.

Рассмотрим (табл. 2.12) для четырехфакторной модели у = f(a, b, c, d).

Таблица 2.12 Расчет влияния факторов на изменение результативного показателя

методом прямого счета

|

Подстанов ки |

Взаимодействующие факторы |

Результативный показатель |

Влияние фактора |

|||

|

a |

b |

c |

d |

|||

|

1. Базовые значения факторов |

aₒ |

bₒ |

cₒ |

dₒ |

У0 = f(a0, b0, c0, d0) |

x |

|

2. Изменени е фактора а |

a |

bₒ |

cₒ |

dₒ |

Уa = f(a1, b0, c0, d0) |

∆уa = уa — у0 |

|

3. Изменени е фактора в |

a |

b |

cₒ |

dₒ |

Уb = f(a1, b1, c0, d0) |

∆уb = уb — уa |

|

4. Изменени е фактора с |

a |

b |

|

dₒ |

Уc = f(a1, b1, c1, d0) |

∆уc = уc — уb |

|

5. Изменени е фактора d |

a |

b |

|

|

Уd = f(a1, b1, c1, d1) |

∆уd = у1 — уc |

|

Совокупно е влияние факторов |

x |

x |

x |

x |

x |

∆у =∆уa + ∆уb +∆уc + ∆уd |

Для мультипликативных моделей также можно применять метод цепных подстановок с использованием индексов. Расчет влияния факторов для трехфакторной мультипликативной модели

у = а × b × с с помощью этого приема выполняется по формулам:

∆уa = у0 × ( I – 1)

∆уb = у0 × I × ( I – 1)

∆c = у0 × I × I × ( I – 1)

где I - индекс изменения фактора а ( I = a1 /а0);

I - индекс изменения фактора b;

I -индекс изменения фактора с;

y0-базисное значение результативного показателя.

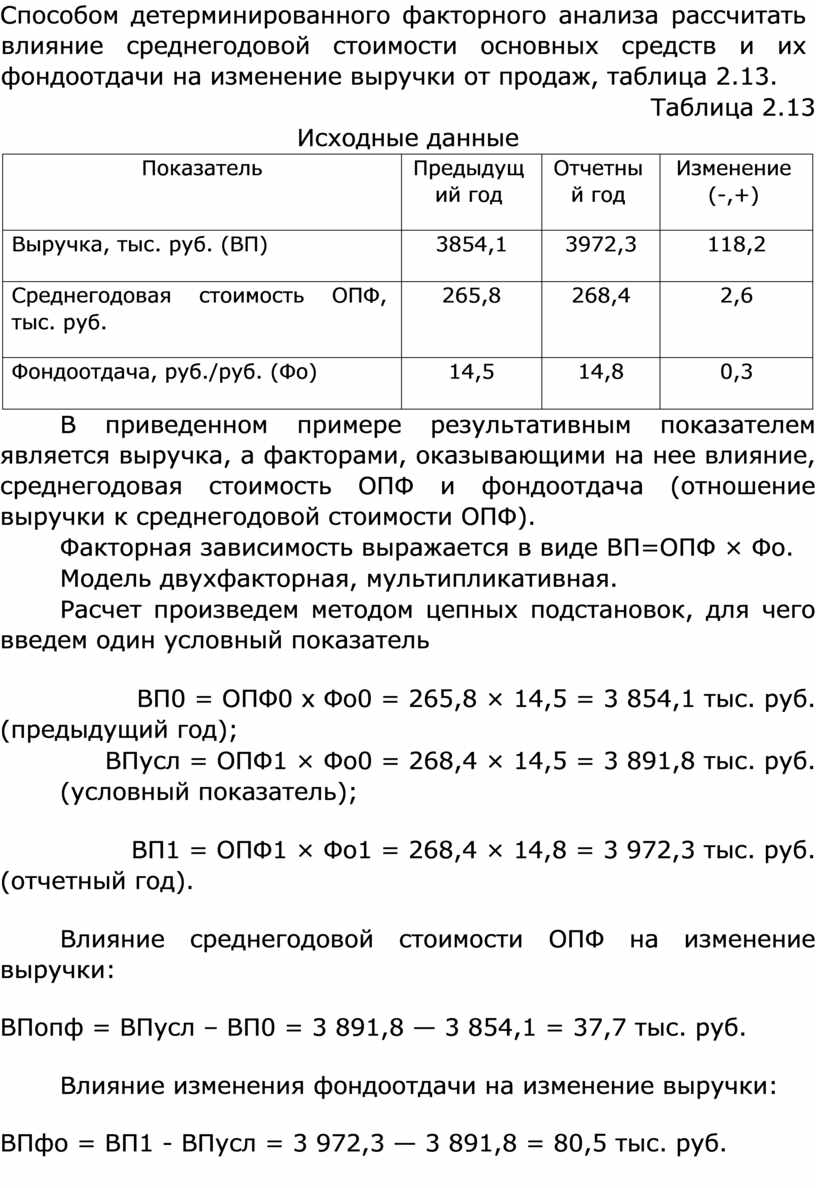

ПРИМЕР

Способом детерминированного факторного анализа рассчитать влияние среднегодовой стоимости основных средств и их фондоотдачи на изменение выручки от продаж, таблица 2.13.

Таблица 2.13 Исходные данные

|

Показатель |

Предыдущ ий год |

Отчетны й год |

Изменение (-,+) |

|

Выручка, тыс. руб. (ВП) |

3854,1 |

3972,3 |

118,2 |

|

Среднегодовая стоимость ОПФ, тыс. руб. |

265,8 |

268,4 |

2,6 |

|

Фондоотдача, руб./руб. (Фо) |

14,5 |

14,8 |

0,3 |

В приведенном примере результативным показателем является выручка, а факторами, оказывающими на нее влияние, среднегодовая стоимость ОПФ и фондоотдача (отношение выручки к среднегодовой стоимости ОПФ).

Факторная зависимость выражается в виде ВП=ОПФ × Фо.

Модель двухфакторная, мультипликативная.

Расчет произведем методом цепных подстановок, для чего введем один условный показатель

ВП0 = ОПФ0 x Фо0 = 265,8 × 14,5 = 3 854,1 тыс. руб.

(предыдущий год);

ВПусл = ОПФ1 × Фо0 = 268,4 × 14,5 = 3 891,8 тыс. руб.

(условный показатель);

ВП1 = ОПФ1 × Фо1 = 268,4 × 14,8 = 3 972,3 тыс. руб.

(отчетный год).

Влияние среднегодовой стоимости ОПФ на изменение выручки:

ВПопф = ВПусл – ВП0 = 3 891,8 — 3 854,1 = 37,7 тыс. руб.

Влияние изменения фондоотдачи на изменение выручки:

ВПфо = ВП1 - ВПусл = 3 972,3 — 3 891,8 = 80,5 тыс. руб.

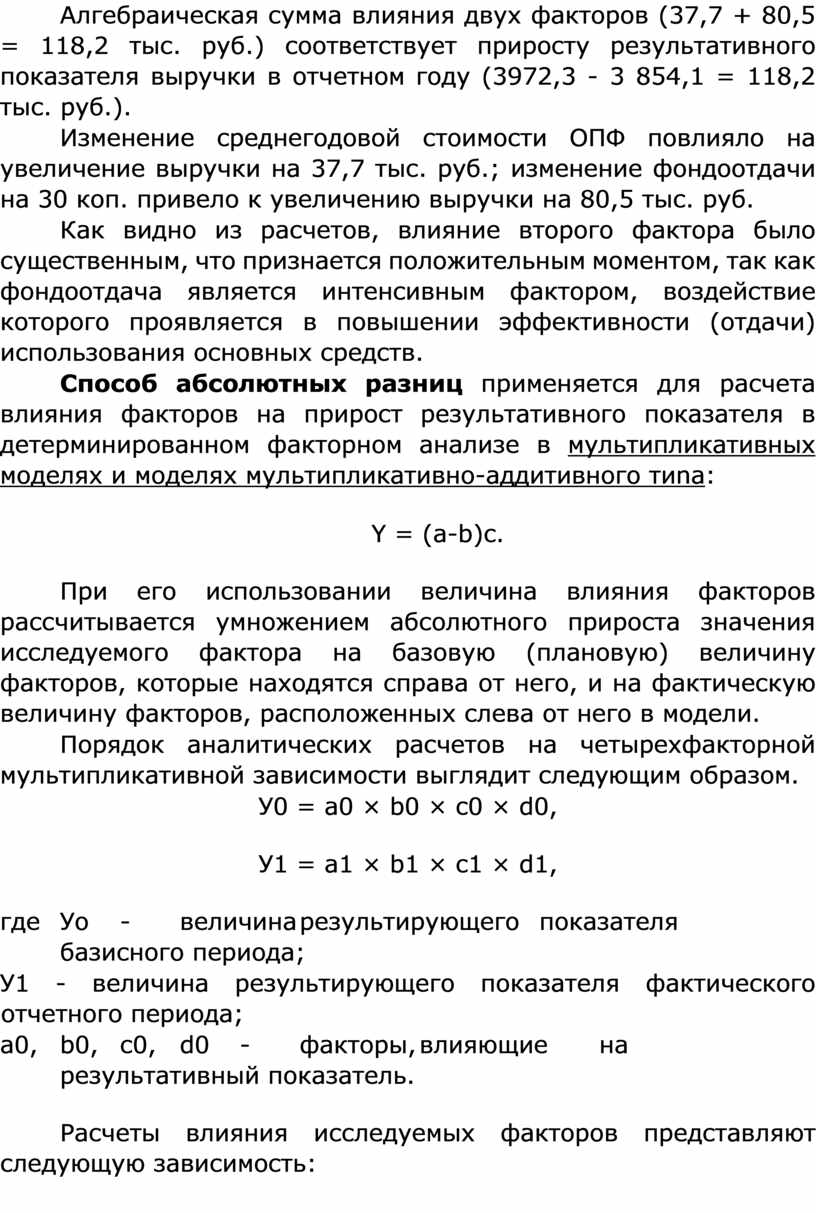

Алгебраическая сумма влияния двух факторов (37,7 + 80,5 = 118,2 тыс. руб.) соответствует приросту результативного показателя выручки в отчетном году (3972,3 - 3 854,1 = 118,2 тыс. руб.).

Изменение среднегодовой стоимости ОПФ повлияло на увеличение выручки на 37,7 тыс. руб.; изменение фондоотдачи на 30 коп. привело к увеличению выручки на 80,5 тыс. руб.

Как видно из расчетов, влияние второго фактора было существенным, что признается положительным моментом, так как фондоотдача является интенсивным фактором, воздействие которого проявляется в повышении эффективности (отдачи) использования основных средств.

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном факторном анализе в мультипликативных моделях и моделях мультипликативно-аддитивного тиna:

Y = (a-b)c.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Порядок аналитических расчетов на четырехфакторной мультипликативной зависимости выглядит следующим образом.

У0 = a0 × b0 × c0 × d0,

У1 = a1 × b1 × c1 × d1,

где Уо - величина результирующего показателя базисного периода;

У1 - величина результирующего показателя фактического отчетного периода;

а0, b0, с0, d0 - факторы, влияющие на результативный показатель.

Расчеты влияния исследуемых факторов представляют следующую зависимость:

∆уа = ∆a × b0 × c0 × d0

∆у = a1 × ∆b × c0 × d0

∆у = a1 × b1 × ∆c × d0

∆у= a1 × b1 × c1 × ∆d

Где

∆a = a1 – a0

∆b = b1 – b0

∆c = c1 – c0

∆d = d1 – d0

Баланс отклонений имеет вид:

∆у = у1 — у0 = ∆уа + ∆у + ∆у + ∆у

С помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту.

Способ относительных разниц. Применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных моделях. Здесь используются относительные приросты факторных показателей, выраженные в виде коэффициентов или процентов.

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа

Y = a × b × c.

Изменение результативного показателя определяется следующим образом:

∆уa = у0 × Тпр %

∆уb = (у0 +ya) × Тпр %

∆уc = (у0 +ya + yb) × Тпр % Тпр % = (a1 – a0)/a0

Тпр % = (b1 – b0)/ b0

Тпр % = (c1 – c0)/c0

Для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в виде десятичной дроби.

Чтобы рассчитать влияние второго фактора, нужно к плановой (базисной) величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора.

Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора, и т.д.

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому, или по другому объекту).

Индексы - относительные показатели, характеризующие изменение сложного явления с функциональными связями, составные части которого непосредственно несоизмеримы.

Важным составным элементом индекса является его вес, или коэффициент сведения частей разнородной совокупности к единому показателю. Он должен сохранить модель структуры изучаемого явления в динамике.

Принято при исчислении объемных индексов в качестве веса использовать цены ( р0 ), а при исчислении индексов качественных показателей - объемы (q1).

Основной формой экономического индекса является агрегатный, характеризующий изменение уровня развития всей сложной совокупности.

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Исчисляют агрегатный индекс по формулам:

- индекс объемов

1 × р0

𝐼 = ![]()

0 × р0

- индекс качеств (цены)

1 × р1

𝐼 = ![]()

1 × р0

- индекс оборотов 𝐼 = 1×р1 =

0×р0

где

р1, р0 - цена отчетного и базисного периода; q1, q0 - количество в отчетном и базисном период.

В зависимости от сроков исчисления различают базисные и цепные индексы. При базисных индексах за базу сравнения принимается показатель одного года (постоянная величина). Когда за базис для каждого последующего периода принимается показатель предыдущего периода (переменная величина), индекс называется цепным.

Описанные выше способы основаны на методе элиминирования.

Элиминирование - исключение воздействия всех факторов на результативный показатель, кроме одного.

Способ пропорционального деления и долевого участия. В ряде случаев для определения величины влияния на прирост результативного показателя может быть использован способ пропорционального деления.

Это касается тех случаев, когда мы имеем дело с аддитивными моделям Y=∑Xi и моделями кратно-аддитивного типа:

Y = a / (b + c + d + ... + n); Y = (a + b + c + ... n) / k.

В первом случае, кода имеем одноуровневую модель типа Y = a + b + c, расчет проводится следующим образом:

∆Үa = ∆Үобщ × ∆а / (∆а + ∆b + ∆с);

∆Үb = ∆Үобщ × ∆b / (∆а + ∆b + ∆с); ∆Үс = ∆Үобщ × ∆с / (∆а + ∆b + ∆с).

2.5. МЕТОДИКА ВЫЯВЛЕНИЯ РЕЗЕРВОВ

Понятие, классификация резервов и принципы их выявления. В настоящее время особо быстро идет развитие новых технологий. Хозяйственные резервы в анализе это постоянно возникающие возможности повышения эффективности деятельности организации на основе использования современных достижений в различных областях.

Понятие «резервы» можно рассматривать в двояком значение:

1) как запасы производственных ресурсов, необходимые для бесперебойного осуществления процесса производства, проведения работ, оказания услуг;

2) как неиспользованные возможности организации. Ими могут выступать резервы роста объема продукции, снижения себестоимости продукции, рост прибыли и др.

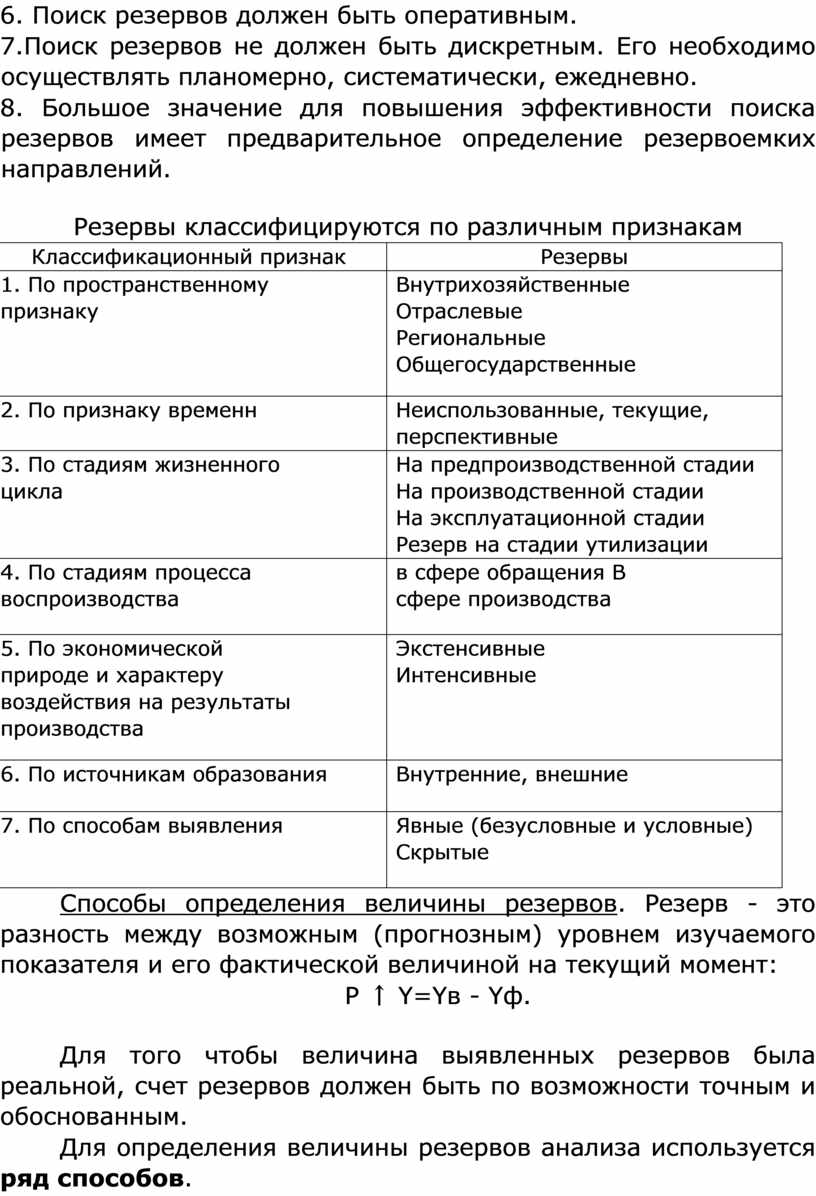

Экономическая сущность резервов как неиспользованных возможностей заключается в обеспечении более эффективного развития субъекта хозяйствования в конкурентной среде. Классификация резервов представлена в таблице 2.14.

При выявлении резервов следует руководствоваться рядом принципов.

1. Поиск резервов должен носить научный характер, основываться на диалектике, соответствовать экономическим законам.

2.Поиск резервов должен быть комплексным и системным.

3.Принцип предотвращения повторного счета резервов. Повторный счет резервов возникает при их обобщении, когда не учитывается

взаимодействие различных факторов, от которых зависят результаты хозяйственной деятельности.

4. Должна быть обеспечена сбалансированность резервов по средствам труда, предметам труда и трудовым ресурсам.

5.Резервы должны быть экономически обоснованными.

6. Поиск резервов должен быть оперативным.

7.Поиск резервов не должен быть дискретным. Его необходимо осуществлять планомерно, систематически, ежедневно.

8. Большое значение для повышения эффективности поиска резервов имеет предварительное определение резервоемких направлений.

Резервы классифицируются по различным признакам

|

Классификационный признак |

Резервы |

|

1. По пространственному признаку |

Внутрихозяйственные Отраслевые Региональные Общегосударственные |

|

2. По признаку временн |

Неиспользованные, текущие, перспективные |

|

3. По стадиям жизненного цикла |

На предпроизводственной стадии На производственной стадии На эксплуатационной стадии Резерв на стадии утилизации |

|

4. По стадиям процесса воспроизводства |

в сфере обращения В сфере производства |

|

5. По экономической природе и характеру воздействия на результаты производства |

Экстенсивные Интенсивные |

|

6. По источникам образования |

Внутренние, внешние |

|

7. По способам выявления |

Явные (безусловные и условные) Скрытые |

Способы определения величины резервов. Резерв - это разность между возможным (прогнозным) уровнем изучаемого показателя и его фактической величиной на текущий момент:

P ↑ Y=Yв - Yф.

Для того чтобы величина выявленных резервов была реальной, счет резервов должен быть по возможности точным и обоснованным.

Для определения величины резервов анализа используется ряд способов.

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине организации делится на фактический их расход на единицу продукции или умножается на фактическую ресурсоотдачу, т.е. на материалоотдачу, фондоотдачу, производительность труда и т.д.

Способ сравнения применяется для подсчета резервов интенсивного характера, т.е. за счет сокращения ресурсов на производство единицы продукции. Рост объема выпуска продукции в данном случае определяется следующим образом: резерв уменьшения затрат ресурсов на единицу продукции за счет внедрения инноваций умножается на планируемый объем производства продукции и делится на возможный удельный расход ресурсов на единицу продукции с учетом выявленных резервов его снижения.

Для определения величины резервов в АХД широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц, интегральный, логарифмирования.

Особенно высокоэффективным методом выявления резервов является функционально-стоимостный анализ (ФСА). Использование этого метода позволяет на ранних стадиях жизненного цикла изделия найти и предупредить излишние затраты путем усовершенствования его конструкции, технологии производства, использования более дешевого сырья и материалов и т.д. (более подробно эти вопросы рассмотрены в следующей главе).

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Что такое методика анализа финансово-хозяйственной деятельности?

2. Что такое системный подход?

3. Какие виды методик анализа вы знаете?

4. Какие показатели применяются в анализе финансовохозяйственной деятельности?

5. Какие методы обработки экономической информации существуют в анализе?

6. Какие существуют традиционные методы анализа финансовохозяйственной деятельности?

7. Что такое факторный анализ и его основные виды?

8. Какие существуют типы детерминированных факторных систем?

9. Какие задачи решаются в рамках детерминированного факторного анализа?

10. Какие существуют приемы моделирования детерминированных факторных систем?

11. Какие методы используются для проведения факторного анализа?

12. Что такое метод цепных подстановок?

13. Что такое резервы?

Источник литературы

Косорукова И.В. Анализ финансово - хозяйственной деятельности: учебник / И.В. Косорукова, О.В. Мощенко, А.Ю.

Усанов. - Москва: КНОРУС, 2022. - 342 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.