Поделиться

РАЗДЕЛ II. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ГЛАВА 3. АНАЛИЗ ОСНОВНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Аннотация. В данной главе рассмотрены вопросы анализа обеспеченности

организации основными средствами, а также эффективность их использования.

Рассмотрены основные показатели движения, технического состояния основных средств организации, а также вопросы, касающиеся амортизации основных средств.

Введение. В структуре активов промышленнопроизводственной организации основные средства (строчка

1150 бухгалтерского баланса предприятия)

должны занимать, как правило, наибольший удельный вес. От обеспеченности

организацией основными средствами, правильного их использовании зависят

результаты деятельности организации. В связи с этим главными задачами организаций являются эффективность использования основных средств производства и значительное увеличение отдачи капитальных вложений и основных средства, которые являются материальной базой производства и важной составной частью производственного потенциала организации.

3.1. Понятие основных средств организации

3.2. Анализ обеспеченности организации основными средствами 3.3. Анализ интенсивности и эффективности использования основных средств организации

3.4. Анализ использования производственной мощности

организации

3.5. Амортизация основных средств производства

3.6. Резервы основных средств организации

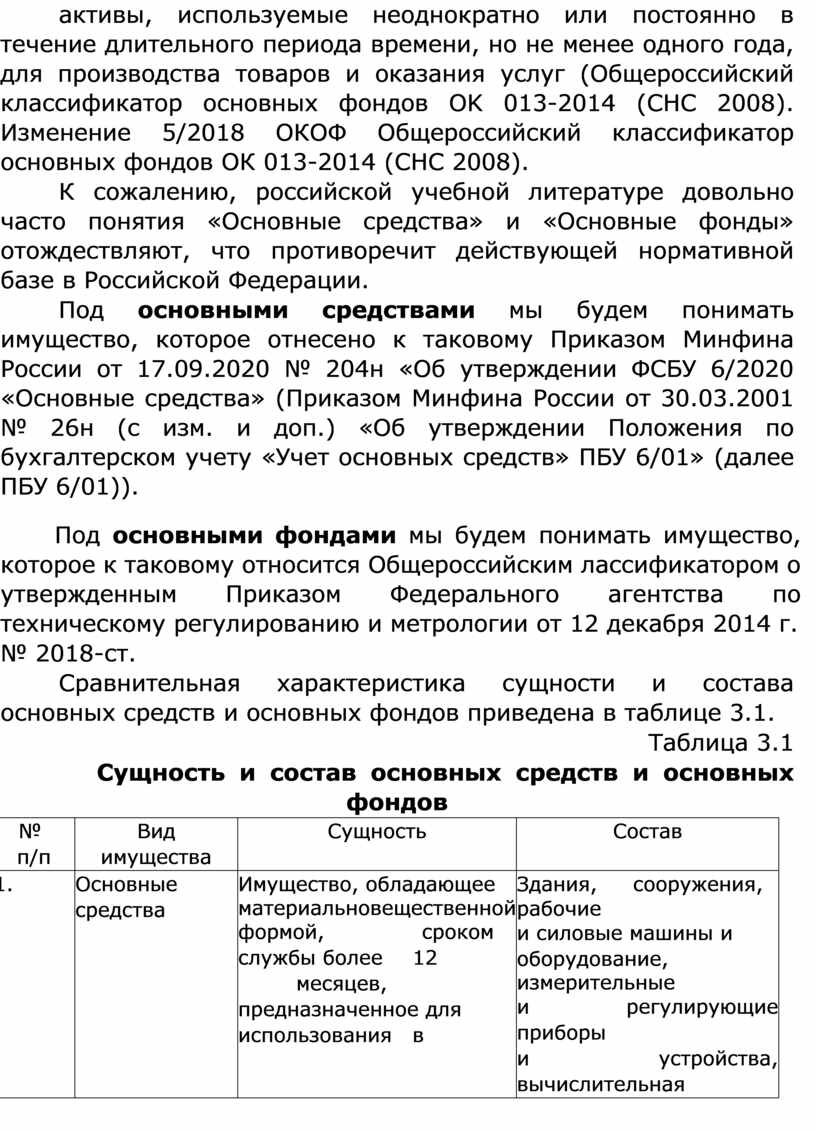

Согласно общероссийскому классификатору основных фондов, который является нормативным документом в области стандартизации, основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг (Общероссийский классификатор основных фондов OK 013-2014 (CHC 2008). Изменение 5/2018 ОКОФ Общероссийский классификатор основных фондов ОК 013-2014 (CHC 2008).

К сожалению, российской учебной литературе довольно часто понятия «Основные средства» и «Основные фонды» отождествляют, что противоречит действующей нормативной базе в Российской Федерации.

Под основными средствами мы будем понимать имущество, которое отнесено к таковому Приказом Минфина России от 17.09.2020 № 204н «Об утверждении ФСБУ 6/2020 «Основные средства» (Приказом Минфина России от 30.03.2001 № 26н (с изм. и доп.) «Об утверждении Положения по бухгалтерском учету «Учет основных средств» ПБУ 6/01» (далее ПБУ 6/01)).

Под основными фондами мы будем понимать имущество, которое к таковому относится Общероссийским лассификатором о утвержденным Приказом Федерального агентства по техническому регулированию и метрологии от 12 декабря 2014 г.

№ 2018-ст.

Сравнительная характеристика сущности и состава основных средств и основных фондов приведена в таблице 3.1.

Таблица 3.1

Сущность и состав основных средств и основных фондов

|

№ п/п |

Вид имущества |

Сущность |

Состав |

|

|

1. |

Основные средства |

Имущество, обладающее материальновещественной формой, сроком службы более 12 месяцев, предназначенное для использования в |

Здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная |

|

|

|

|

производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование, не предназначенное для перепродажи и способное приносить экономические выгоды |

техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты |

|

|

2. |

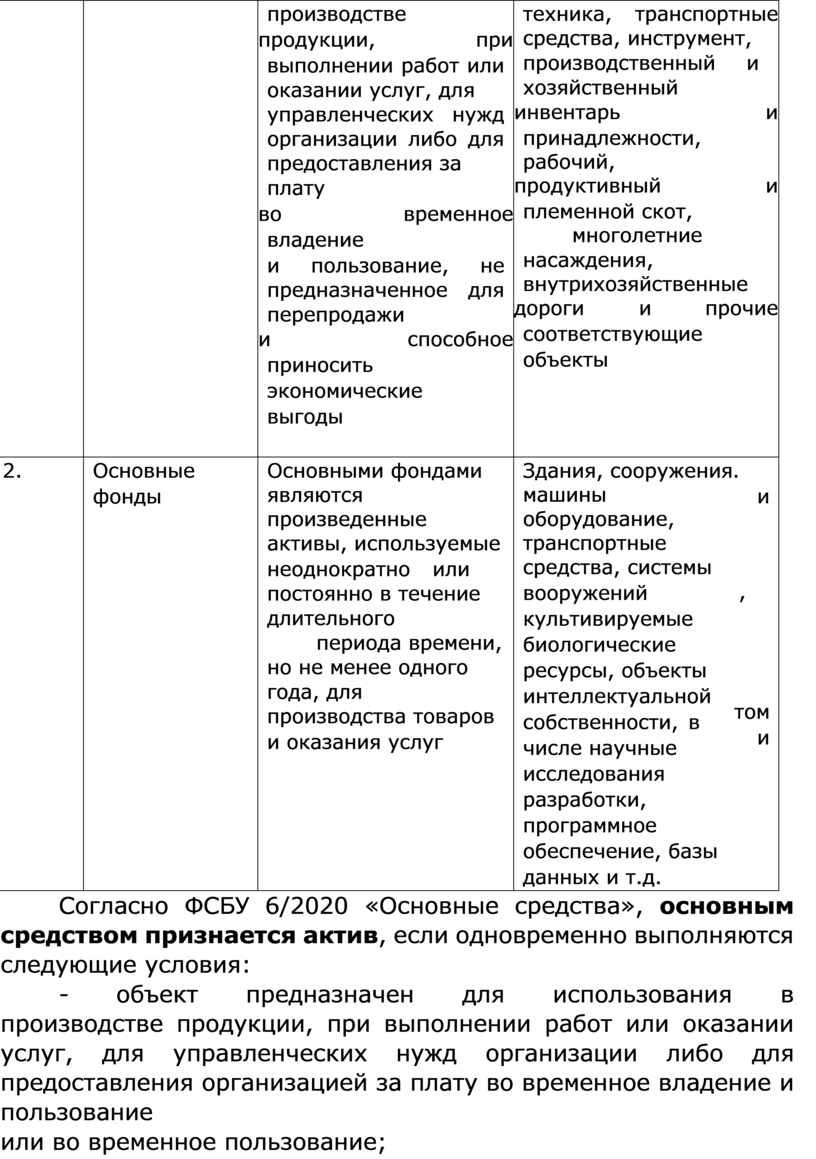

Основные фонды |

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг |

Здания, сооружения машины оборудование, транспортные средства, системы вооружений культивируемые биологические ресурсы, объекты интеллектуальной собственности, в числе научные исследования разработки, программное обеспечение, базы данных и т.д. |

. и , том и |

Согласно ФСБУ 6/2020 «Основные средства», основным средством признается актив, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование

или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Цель анализа основных средств - выявить факторы, влияющие на эффективность использования основных средств и производственных мощностей организации, для обеспечения роста производительности труда.

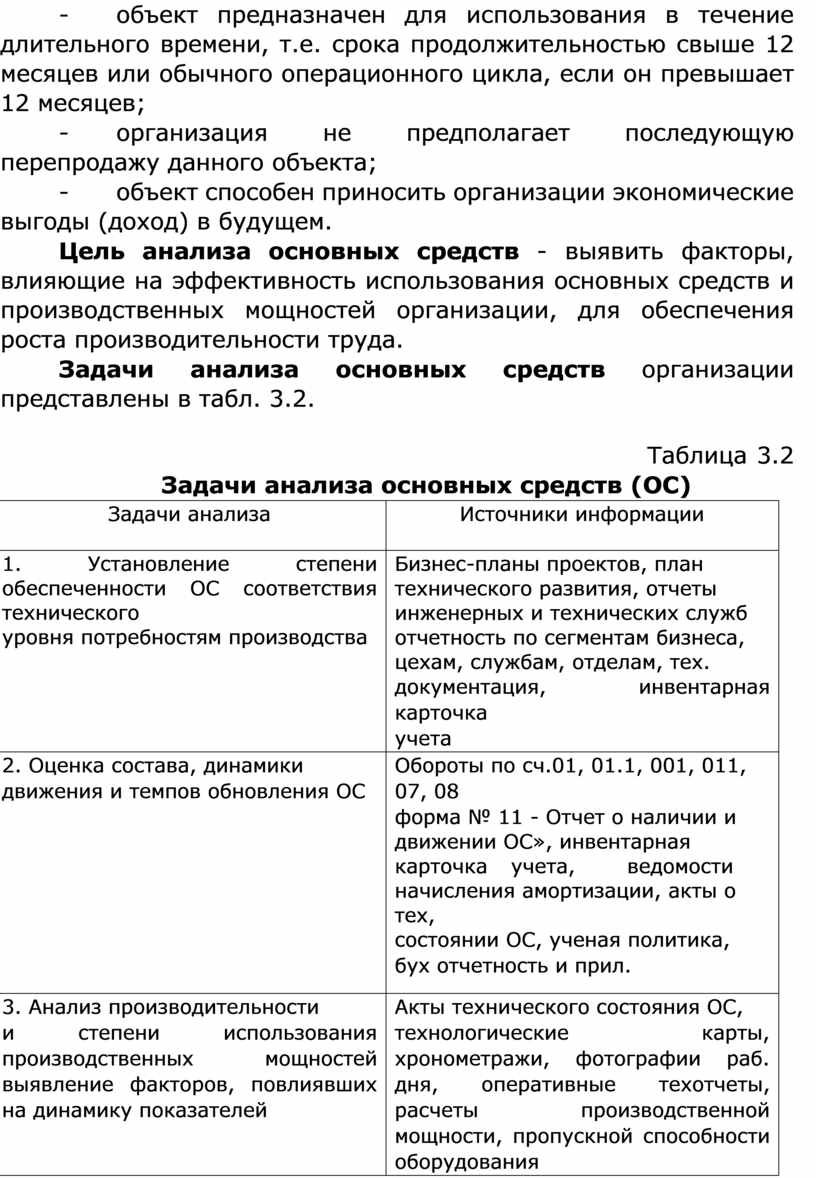

Задачи анализа основных средств организации представлены в табл. 3.2.

Таблица 3.2 Задачи анализа основных средств (ОС)

|

Задачи анализа |

Источники информации |

|

1. Установление степени обеспеченности ОС соответствия технического уровня потребностям производства |

Бизнес-планы проектов, план технического развития, отчеты инженерных и технических служб отчетность по сегментам бизнеса, цехам, службам, отделам, тех. документация, инвентарная карточка учета |

|

2. Оценка состава, динамики движения и темпов обновления ОС |

Обороты по сч.01, 01.1, 001, 011, 07, 08 форма № 11 - Отчет о наличии и движении ОС», инвентарная карточка учета, ведомости начисления амортизации, акты о тех, состоянии ОС, ученая политика, бух отчетность и прил. |

|

3. Анализ производительности и степени использования производственных мощностей выявление факторов, повлиявших на динамику показателей |

Акты технического состояния OC, технологические карты, хронометражи, фотографии раб. дня, оперативные техотчеты, расчеты производственной мощности, пропускной способности оборудования |

|

4. Изучение показателей экономической и экологической |

Бухгалтерская, статистическая и экологическая отчетность |

|

эффективности использования ОПС и выявление резервов |

организации. Публичная отчетность конкурентов |

|

5. Оценка рисков формирования и использования |

Инвестиционные проекты стратегический план организации, проектно-сметная документация |

|

6. Определение влияния использования ОС на результативные показатели деятельности организации |

Бух- и стат- отчетность, первичные документы и регистры по сч. 01, 02, 83, 91, 96 , 20, 23, 25, 29 |

Объектами анализа являются активы организации, попадающие под определение «основные фонды». Согласно общероссийскому классификатору основных фондов это:

● жилые здания, нежилые здания, другие здания и сооружения;

● улучшения земли;

● машины и оборудование, транспортное оборудование, другие машины и оборудование;

● информационное, компьютерное и телекоммуникационное (ИКТ) оборудование;

● продукты интеллектуальной собственности, научные исследования и разработки;

● системы вооружения;

● ресурсы животных, приносящих продукцию на регулярной основе, культивируемые биологические ресурсы, ресурсы деревьев, сельскохозяйственных культур и насаждений, приносящих продукцию на регулярной основе;

● издержки, связанные с передачей прав собственности на непроизведенные активы;

● разведка и оценка запасов полезных ископаемых;

● компьютерное программное обеспечение и базы данных;

● оригиналы развлекательных, литературных и художественных произведений, другие продукты интеллектуальной собственности.

В составе основных средств учитываются также:

● капитальные вложения на на коренное улучшение земель

(осушительные, оросительные и другие мелиоративные работы);

● капитальные вложения в арендованные объекты основных средств;

● земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Классификация по видам зависимости от натуральновещественного состава и цели использования объектов является основой аналитического учета основных средств.

Качество анализа основных средств зависит от организации ведения учета основных средств на предприятии:

- правильной классификации,

- своевременной инвентаризации и переоценки, - выбора форм учета и учетных документов, - состава бухгалтерской отчетности.

Анализ обычно начинается с изучения наличия основных средств, их динамики и структуры.

3.2. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ОРГАНИЗАЦИИ

Данные о наличии, износе, движении основных средств служат главным источником информации для определения производственного потенциала организации.

В экономическом анализе традиционно материальные основные фонды принято делить на основные производственные и непроизводственные фонды.

Основные производственные фонды - это фонды, которые непосредственно участвуют в производственном процессе (оборудование) или создают условия для производственного процесса (здания).

Основные непроизводственные фонды - это объекты спортивного, медицинского, культурного назначения.

В практической деятельности принято условное деление основных средств на две части: активную и пассивную.

К активной части относятся те основные средства, которые непосредственно воздействуют на предмет труда (станки, машины, оборудование).

К пассивной части относятся основные средства, которые создают условия для бесперебойного функционирования активной части основных средств (здания, сооружения).

Увеличение активной части основных средств в большей мере влияет на увеличение объема выпуска продукции организации. В процессе анализа их следует разделить на действующие и бездействующие (по материалам инвентаризации).

При анализе структуры основных средств производственного назначения, особое внимание уделяется вопросу соотношения активно и пассивной частей. Желательно, чтобы при этом увеличивалась доля активной части.

Кроме того, принято деление фондов на основные средства промышленно-производственного и непроизводственного назначения.

Комплексный анализ обычно начинают с изучения наличия основных средств, их динамики и структуры. Для этого составляется специальная таблица (табл. 3.3).

Таблица 3.3

Анализ структуры основных средств организации

|

Вид основных средств |

Прошлый год |

Отчетный год |

Изменение (+,- ) |

|||

|

Сумма, тыс. руб. |

Удельн ый вес, % |

Сумма, тыс. руб. |

Удельн ый вес, % |

Сумма, тыс. руб. |

Удель ный вес, % |

|

|

Здания и сооружения |

|

|

|

|

|

|

|

Силовые машины |

|

|

|

|

|

|

|

Рабочие машины |

|

|

|

|

|

|

|

Измерительные приборы |

|

|

|

|

|

|

|

Вычислительная техника |

|

|

|

|

|

|

|

Транспортные средства |

|

|

|

|

|

|

|

Инструменты |

|

|

|

|

|

|

|

Всего основных средств производственного назначения |

|

|

|

|

|

|

|

Всего основных средств непроизводственного назначения |

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

Анализируя данные табл. 3.3, следует заключить, какие произошли изменения в основных средствах организации, за счет чего произошли эти изменения, что занимает наибольший удельный вес и как изменилась структура основных средств за анализируемый период.

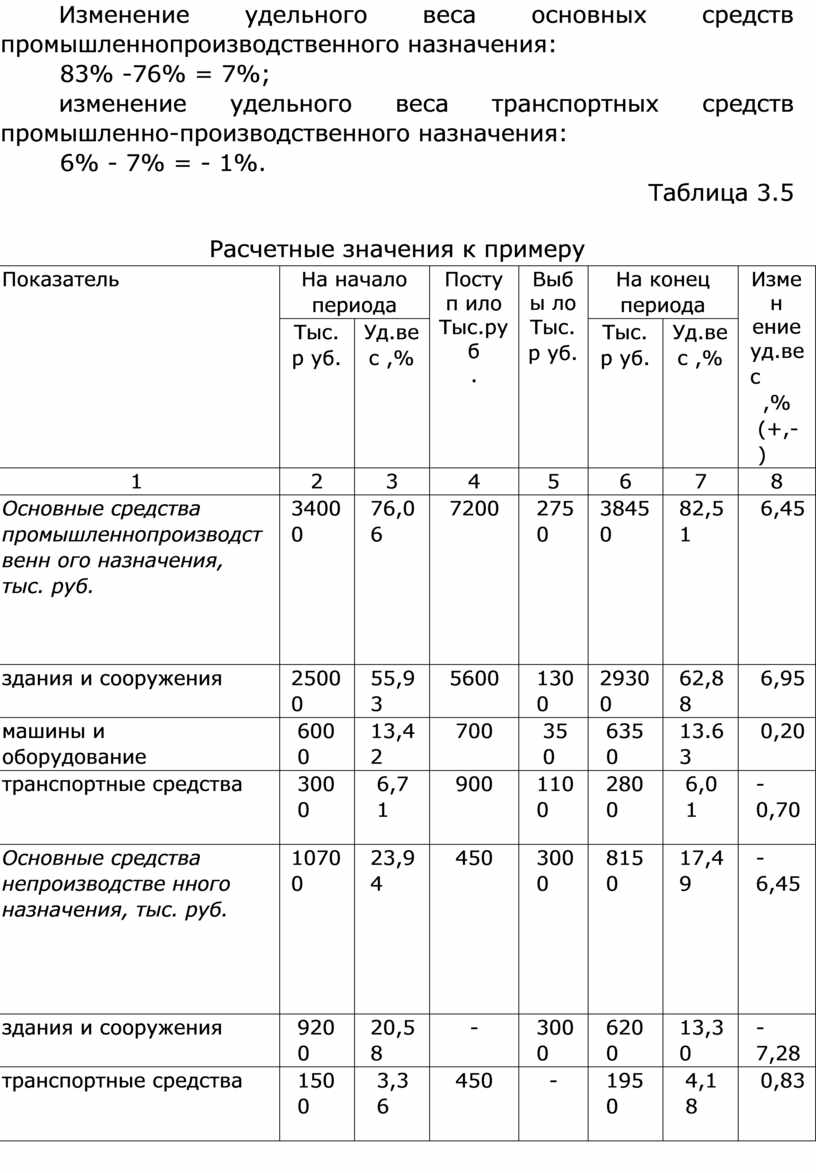

ПРИМЕР

Рассмотрим анализ на примере. Проанализируем наличие и структуру основных средств организации. Оценим изменения в структуре основных средств. Анализ оформим в табл. 3.4.

Таблица 3.4

Исходные данные к примеру, тыс. руб.

|

Показатель |

На начало периода |

Поступило за период |

Выбыло за период |

|

Основные средства промышленнопроизводственного назначения, тыс. руб. |

34000 |

7200 |

2750 |

|

здания и сооружения |

25000 |

5600 |

1300 |

|

машины и оборудование |

6000 |

700 |

350 |

|

транспортные средства |

3000 |

900 |

1100 |

|

Основные средства непроизводственного назначения, тыс. руб. |

10700 |

450 |

3000 |

|

здания и сооружения |

9200 |

|

3000 |

|

транспортные средства |

1500 |

450 |

|

|

ИТОГО, тыс. руб. |

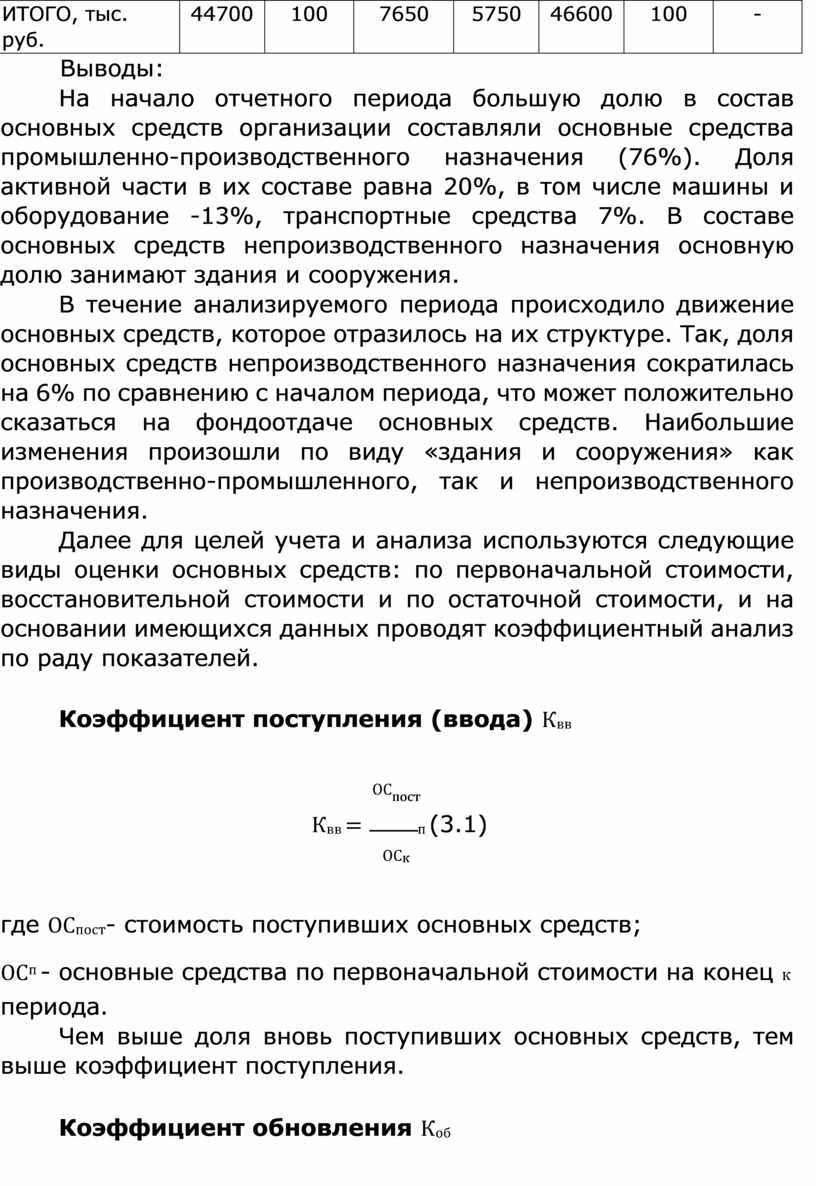

44700 |

7650 |

5750 |

Расчет:

По каждому виду основных средств определяем наличие на конец года путем прибавления к данным по соответствующей строке на начало года стоимости поступивших основных средств и вычитания выбывших основных средств (табл. 3.5, столбец 6).

- По основным средствам промышленно-производственного назначения на конец периода:

34 000 + 7 200 — 2 750 = 38 450 тыс. руб.; - здания и сооружения на конец периода:

25 000 + 5 600 - 1 300 = 29 300 тыс. руб. и т.д.

Для определения структуры основных средств на начало и на конец года принимаем стоимость основных средств в целом по предприятию за 100% и определяем вес каждого вида основных средств в общей стоимости.

Доля основных средств промышленно-производственного назначения на начало периода (табл. 3.5, столбец 3):

34 000/44 700 × 100 % = 76%;

доля основных средств промышленно-производственного

назначения на конец периода (табл. 3.5, столбец 7);

38 450/46 600 x 100% = 83%;

доля зданий и сооружений промышленнопроизводственного назначения на начало периода (табл. 3.5, столбец 3):

25 000/44 700 × 100 %= 56%;

доля зданий и сооружений промышленнопроизводственного назначения на конец периода (табл. 3.5, столбец 7):

29 300/46 600 × 100% = 63%.

Для оценки динамики изменения структуры основных средств рассчитываем абсолютное отклонение удельного веса по каждому виду основных средств (табл. 3.5, столбец 8).

Изменение удельного веса основных средств промышленнопроизводственного назначения:

83% -76% = 7%;

изменение удельного веса транспортных средств промышленно-производственного назначения:

6% - 7% = - 1%.

Таблица 3.5

Расчетные значения к примеру

|

Показатель |

На начало периода |

Поступ ило Тыс.руб . |

Выбы ло Тыс.р уб. |

На конец периода |

Измен ение уд.вес ,% (+,-) |

||

|

Тыс.р уб. |

Уд.вес ,% |

Тыс.р уб. |

Уд.вес ,% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Основные средства промышленнопроизводственн ого назначения, тыс. руб. |

34000 |

76,06 |

7200 |

2750 |

38450 |

82,51 |

6,45 |

|

здания и сооружения |

25000 |

55,93 |

5600 |

1300 |

29300 |

62,88 |

6,95 |

|

машины и оборудование |

6000 |

13,42 |

700 |

350 |

6350 |

13.63 |

0,20 |

|

транспортные средства |

3000 |

6,71 |

900 |

1100 |

2800 |

6,01 |

-0,70 |

|

Основные средства непроизводстве нного назначения, тыс. руб. |

10700 |

23,94 |

450 |

3000 |

8150 |

17,49 |

-6,45 |

|

здания и сооружения |

9200 |

20,58 |

- |

3000 |

6200 |

13,30 |

-7,28 |

|

транспортные средства |

1500 |

3,36 |

450 |

- |

1950 |

4,18 |

0,83 |

|

ИТОГО, тыс. руб. |

44700 |

100 |

7650 |

5750 |

46600 |

100 |

- |

Выводы:

На начало отчетного периода большую долю в состав основных средств организации составляли основные средства промышленно-производственного назначения (76%). Доля активной части в их составе равна 20%, в том числе машины и оборудование -13%, транспортные средства 7%. В составе основных средств непроизводственного назначения основную долю занимают здания и сооружения.

В течение анализируемого периода происходило движение основных средств, которое отразилось на их структуре. Так, доля основных средств непроизводственного назначения сократилась на 6% по сравнению с началом периода, что может положительно сказаться на фондоотдаче основных средств. Наибольшие изменения произошли по виду «здания и сооружения» как производственно-промышленного, так и непроизводственного назначения.

Далее для целей учета и анализа используются следующие виды оценки основных средств: по первоначальной стоимости, восстановительной стоимости и по остаточной стоимости, и на основании имеющихся данных проводят коэффициентный анализ по раду показателей.

Коэффициент поступления (ввода) Квв

ОСпост

Квв = ![]() п (3.1)

п (3.1)

ОСк

где ОСпост- стоимость поступивших основных средств;

ОСп - основные средства по первоначальной стоимости на конец к

периода.

Чем выше доля вновь поступивших основных средств, тем выше коэффициент поступления.

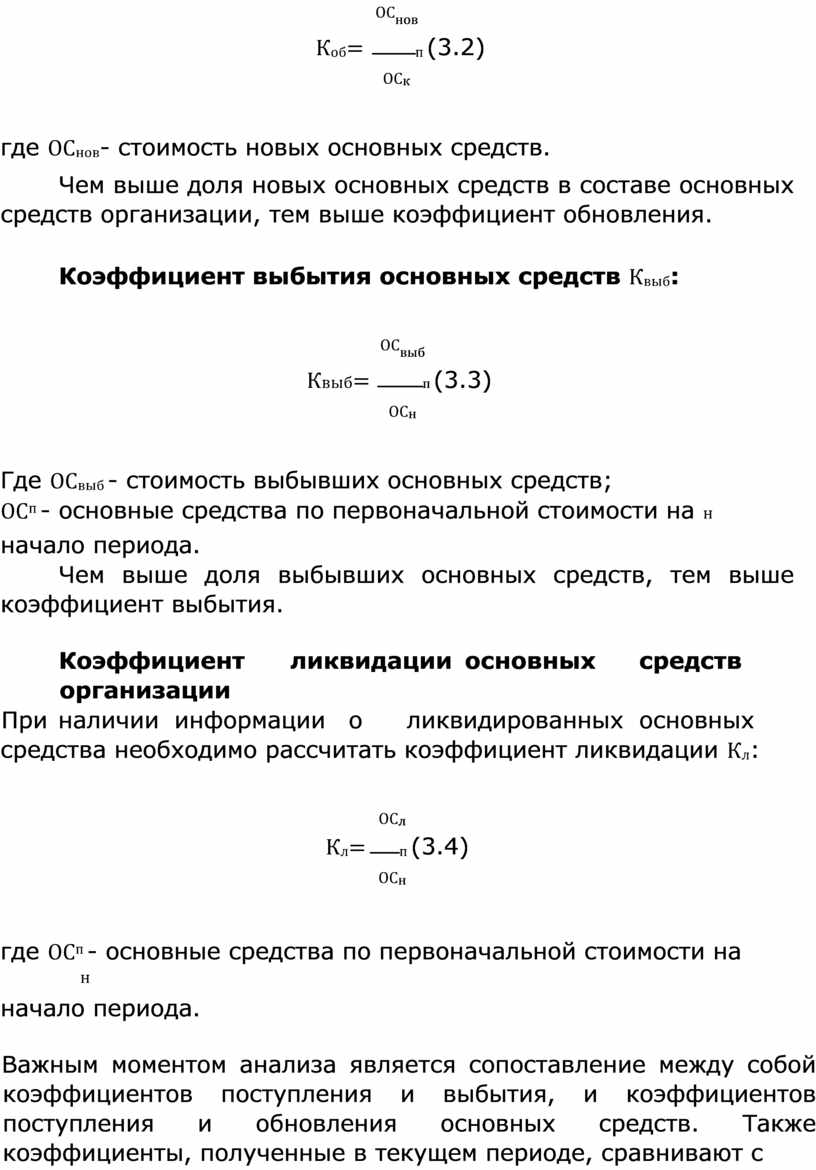

Коэффициент обновления Коб

ОСнов

Коб= ![]() п (3.2)

п (3.2)

ОСк

где ОСнов- стоимость новых основных средств.

Чем выше доля новых основных средств в составе основных средств организации, тем выше коэффициент обновления.

Коэффициент выбытия основных средств Квыб:

ОСвыб

Квыб= ![]() п (3.3)

п (3.3)

ОСн

Где ОСвыб - стоимость выбывших основных средств;

ОСп - основные средства по первоначальной стоимости на н

начало периода.

Чем выше доля выбывших основных средств, тем выше коэффициент выбытия.

Коэффициент ликвидации основных средств организации

При наличии информации о ликвидированных основных средства необходимо рассчитать коэффициент ликвидации Кл:

ОСл

Кл= ![]() п (3.4)

п (3.4)

ОСн

где ОСп - основные средства по первоначальной стоимости на

н

начало периода.

Важным моментом анализа является сопоставление между собой коэффициентов поступления и выбытия, и коэффициентов поступления и обновления основных средств. Также коэффициенты, полученные в текущем периоде, сравнивают с показателями базисного периода. На основании анализа делают выводы о наличии, составе и динамике изменения основных средств. Полученные данные сведем в табл.

3.6.

Если коэффициент выбытия больше чем коэффициент ввода, то должен быть направлен на то, какие основные средства в организация выбывают: активная часть или пассивная, а также в дополнение к данным коэффициентам рассчитываем коэффициент износа и в дополнение к нему, коэффициент годности.

Таблица 3.6 Показатели состояния и данных средств

|

Коэффициент |

На начало периода |

На конец периода |

Изменение (+,-) |

|

Коэффициент поступления (ввода) Квв |

|

|

|

|

Коэффициент обновления Коб |

|

|

|

|

Коэффициент выбытия основных средств Квыб |

|

|

|

|

Коэффициент ликвидации основных средств организации Кл |

|

|

|

Если коэффициент ввода больше, чем коэффициент выбытия, то необходимо посмотреть, была ли переоценка основных средств организации. В данном случае увеличивается строка в балансе пассива «Переоценка основных средств». Если переоценка не проводилась, то необходимо сделать анализ движения денежных потоков и проанализировать источники финансирования основных фондов. В идеале финансирование основных средств компании должно проводиться за счет собственных источников, а при их недостатке должен быть использован долгосрочный заемный капитал.

Обобщающими показателями, характеризующими уровень обеспеченности организации основными производственными фондами, являются фондовооруженность труда и техническая вооруженность труда.

Фондовооруженность - показатель характеризующий оснащенность работников организации или отраслей сферы материального производства основными средствами. Определяется как отношение среднегодовой стоимости основных средств к средней годовой численности или рабочих.

(руб. на 1 человека).

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену.

Темпы роста уровня технической вооруженности труда сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном случае происходит снижение фондоотдачи.

ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Для определения уровня технического состояния и степени изношенности основных средств используют коэффициенты.

Коэффициент износа основных средств Кизн:

Ам

Кизн= ![]() п (3.5)

п (3.5)

ОС

где Ам- сумма амортизационных отчислений.

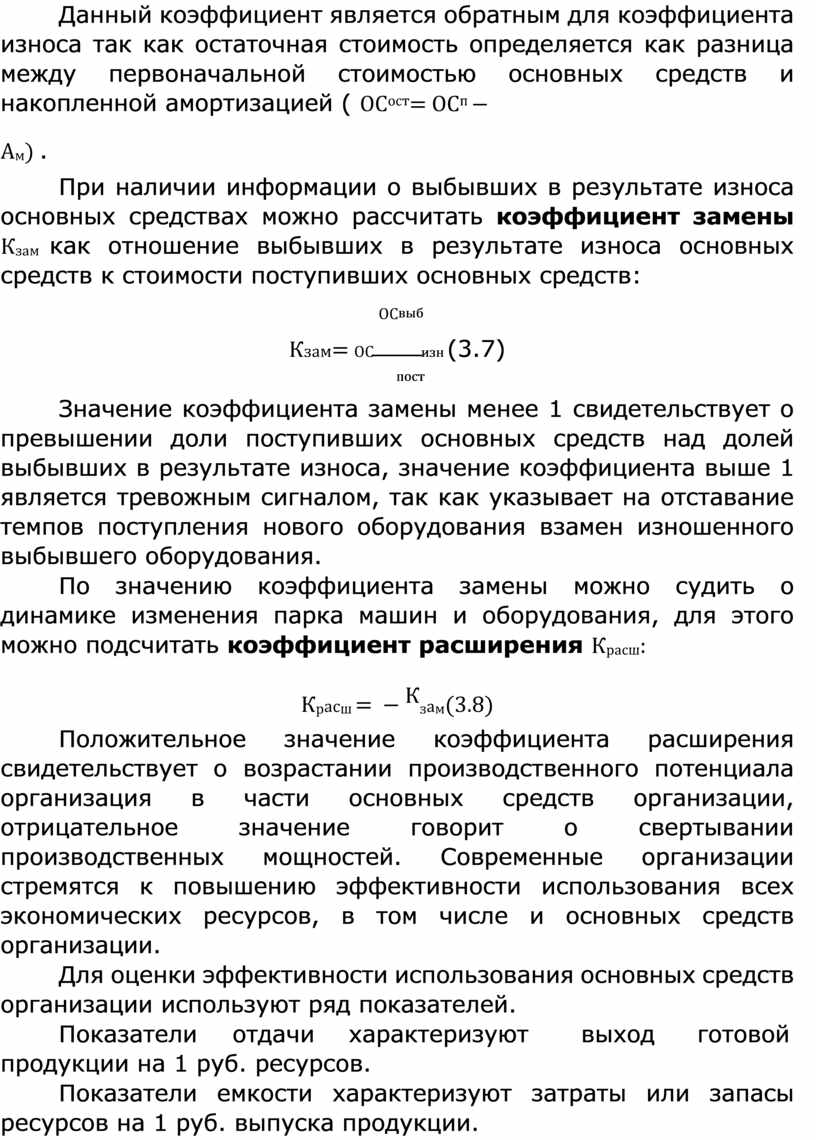

Чем выше коэффициент износа, тем выше степень изношенности основных средств организации. Чем выше коэффициент износа, с ниже коэффициент годности, и наоборот.

Коэффициент годности основных средств Кг:

ост ОС

Кг= ![]() п (3.6)

п (3.6)

ОС

Данный коэффициент является обратным для коэффициента износа так как остаточная стоимость определяется как разница между первоначальной стоимостью основных средств и накопленной амортизацией ( ОСост= ОСп −

Ам) .

При наличии информации о выбывших в результате износа основных средствах можно рассчитать коэффициент замены Кзам как отношение выбывших в результате износа основных средств к стоимости поступивших основных средств:

ОСвыб

Кзам= ОС![]() изн (3.7)

изн (3.7)

пост

Значение коэффициента замены менее 1 свидетельствует о превышении доли поступивших основных средств над долей выбывших в результате износа, значение коэффициента выше 1 является тревожным сигналом, так как указывает на отставание темпов поступления нового оборудования взамен изношенного выбывшего оборудования.

По значению коэффициента замены можно судить о динамике изменения парка машин и оборудования, для этого можно подсчитать коэффициент расширения Красш:

Красш = − Кзам(3.8)

Положительное значение коэффициента расширения свидетельствует о возрастании производственного потенциала организация в части основных средств организации, отрицательное значение говорит о свертывании производственных мощностей. Современные организации стремятся к повышению эффективности использования всех экономических ресурсов, в том числе и основных средств организации.

Для оценки эффективности использования основных средств организации используют ряд показателей.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Фондоотдача (капиталоотдача) основных средств (Фо).

Фондоотдача определяется как годовой выпуск (объем) продукции, деленный на среднюю годовую стоимость основных средств, с помощью которых произведена это продукция:

Фо= ![]() ВПп (3.9)

ВПп (3.9)

ОС

где ВП – общий объем выпуска продукции (работ, услуг) в стоимостном выражении;

![]()

ОСп - среднегодовая первоначальная (восстановительная) стоимость основных средств.

Фондоотдача характеризует стоимость готовой продукции (работ, услуг) на 1 руб. основных средств, использованных для производства продукции (работ, услуг). Чем ниже фондоотдача, тем ниже эффективность использования основных средств. Повышение фондоотдачи основных средств при прочих равных условиях приводит к снижению суммы амортизационных отчислений, приходящихся на 1 руб. объема продаж (амортизациоемкости) Ае и, следовательно, способствует увеличению доли прибыли в цене товара (работы, услуги).

Ам

Ае= ![]() (3.10)

(3.10)

ВП

На амортизациоемкость также влияет выбранный способ начисления амортизации (линейный метод, метод уменьшаемого остатка, метод суммы чисел).

Фондоотдача активной части основных средств – это отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств).

Фондоемкость (капиталоемкость) основных средств Фе.

Фондоемкость - обратный показатель по отношению к фондоотдаче. Он выражает отношение среднегодовой стоимости основных средств к стоимости валовой продукции, валового дохода или чистого дохода.

Фондоемкость показывает, сколько используется основных средств для производства единицы продукции.

![]() п ОС

п ОС

Фе= ВП(3.11)

Фондоемкость характеризует стоимость затраченных основных средств для производства 1 руб. готовой продукции (работ, услуг). При улучшении использования основных средств фондоемкость снижается и наоборот.

Изменение фондоемкости служит для определения экономии и перерасхода средств, вложенных в основные средства. Сумма экономия (перерасхода) определяется по формуле:

+−Эос= ![]() Фо1 − Фо2

Фо1 − Фо2![]() × 1(3.12)

× 1(3.12)

Главный фактор экономии ресурсов - рост фондоотдачи. Фондорентабельность основных средств (Rпф)

Фондорентабельность - это отношение годовой суммы прибыли полученной от реализации продукции, к среднегодовой стоимости основных средств организации.

В процессе анализа изучают динамику перечисленных показателей за 5-10 лет, сравнивают их уровень с уровнями других хозяйств, средними по региону, после чего определяют влияние факторов на изменение их величины.

Факторами первого порядка изменения фондоотдачи являются объем валовой продукции и среднегодовая стоимость основных средств компании.

Если объем валовой продукции увеличивается в большей степени, чем величина основных фондов, то фондоотдача будет расти, и наоборот. Поэтому важно установить, в каком соотношении находятся эти показатели в анализируемом хозяйстве и как изменяется фондоотдача.

Пример анализа фондоотдачи основных производственных фондов.

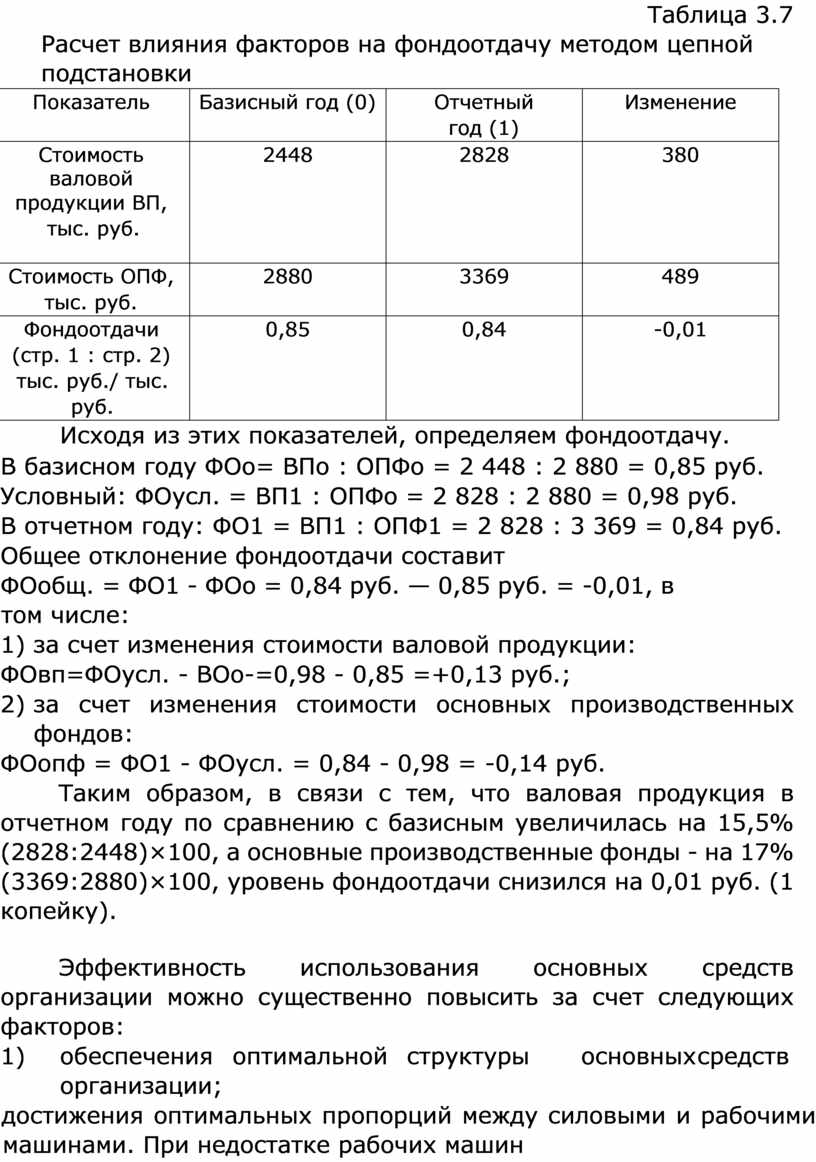

Пример. Рассчитаем, какие факторы влияют на фондоотдачу, методом факторного анализа (табл. 3.7).

Таблица 3.7 Расчет влияния факторов на фондоотдачу методом цепной подстановки

|

Показатель |

Базисный год (0) |

Отчетный год (1) |

Изменение |

|

Стоимость валовой продукции ВП, тыс. руб. |

2448 |

2828 |

380 |

|

Стоимость ОПФ, тыс. руб. |

2880 |

3369 |

489 |

|

Фондоотдачи (стр. 1 : стр. 2) тыс. руб./ тыс. руб. |

0,85 |

0,84 |

-0,01 |

Исходя из этих показателей, определяем фондоотдачу.

В базисном году ФОо= ВПо : ОПФо = 2 448 : 2 880 = 0,85 руб.

Условный: ФОусл. = ВП1 : ОПФо = 2 828 : 2 880 = 0,98 руб.

В отчетном году: ФО1 = ВП1 : ОПФ1 = 2 828 : 3 369 = 0,84 руб.

Общее отклонение фондоотдачи составит

ФОобщ. = ФО1 - ФОо = 0,84 руб. — 0,85 руб. = -0,01, в том числе:

1) за счет изменения стоимости валовой продукции:

ФОвп=ФОусл. - ВОо-=0,98 - 0,85 =+0,13 руб.;

2) за счет изменения стоимости основных производственных фондов:

ФОопф = ФО1 - ФОусл. = 0,84 - 0,98 = -0,14 руб.

Таким образом, в связи с тем, что валовая продукция в отчетном году по сравнению с базисным увеличилась на 15,5% (2828:2448)×100, а основные производственные фонды - на 17% (3369:2880)×100, уровень фондоотдачи снизился на 0,01 руб. (1 копейку).

Эффективность использования основных средств организации можно существенно повысить за счет следующих факторов:

1) обеспечения оптимальной структуры основных средств организации;

2) достижения оптимальных пропорций между силовыми и рабочими машинами. При недостатке рабочих машин силовые машины используются неполно, что отражается на уровне фондоотдачи;

3) достижения пропорций между основными и материальными оборотными средствами. При оптимальном обеспечении средств труда предметами труда более интенсивно используются первые, и наоборот, при недостатке, например, удобрений, семян, корма, снижается эффективность использования основных средств, т.е. использование основных фондов регулируется в значительной степени с помощью оборотных средств;

4) обновления основных средств путем приобретения,

строительства новых, реконструкции и ремонта старых объектов. Высокая степень износа, плохое техническое состояние приводят к снижению фодоотдачи;

5) рациональной организации труда, повышения материальной и моральной заинтересованности работников в повышении фондоотдачи.

Производственная мощность - это максимально возможный выпуск продукции в соответствующий период времени при определенных условиях использования оборудования и производственных ресурсов.

Производственная мощность организации меняется с течением времени под влиянием научно-технического прогресса, изменений стратегии и организации производства.

Различают несколько видов производственных мощностей, такие как проектная, входная, выходная, среднегодовая, ожидаемая, нормативная.

Проектная мощность характеризует максимально возможный выпуск продукции при идеальных условиях функционирования производства.

Она определяется как предельная часовая совокупность мощностей средств труда при полном годовом календарном фонде времени работы в течение всего срока их физической службы. Этот показатель используется при обосновании новых проектов, расширения производств других инновационных мероприятий.

Входная мощность, МП - мощность на начало

ВХОД планируемого периода, обычно на начало года. Выходная мощность, МП – это мощность на конец

ВЫХОД планового периода, которая определяется по формуле:

МП = МП + МП - МП + ∆МП, (3.13)

ВыХОД ВХОД ВВОД ВЫБ

где МП - входная мощность;

ВХОД

МП - мощность, вводимая в плановом периоде;

ВВОД

МП - мощность, выбывшая в течение года;

ВЫБ

∆МП - прирост мощности в результате внедрения организационно-технических и инновационных мероприятий, изменения ассортимента.

Чем полнее используется производственная мощность, тем больше продукции производится, ниже ее себестоимость, тем в более короткие сроки производитель накапливает средства для воспроизводства продукции и совершенствования производства: замены оборудования и технологий, осуществления реконструкции производства и организационно-технических нововведений. Неполное использование производственных мощностей приводит к увеличению доли постоянных издержек, росту себестоимости продукции, уменьшению прибыли.

Величина производственной мощности обусловлена уровнем технологии производства продукции, ассортиментом и качеством продукции, а также особенностями организации труда, наличием необходимых ресурсов. Однако ведущим фактором, влияющим на производственную мощность и определяющим ее величину, является оборудование организации (активная часть основных средств).

За основу расчета производственной мощности принимают проектные или паспортные нормы производительности оборудования и технически обоснованные нормы времени. Производственная мощность, как правило, измеряется в тех же единицах, в которых планируется производство данной продукции в натуральном выражении (тонны, штуки, метры и т.д.):

МП = Н × ТЭФ, (3.14)

где МП − производственная мощность организации;

Н - паспортная производительность оборудования, выраженная в конечном продукте (т/ч, м3/ч, м²/ч и др.);

ТЭФ— эффективный фонд рабочего времени оборудования.

Оценка экстенсивного и интенсивного использования оборудования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

- календарный фонд времени-максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц

установленного оборудования);

- режимный фонд времени (умножается количество единиц установленного оборудования на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности) или путем вычета из календарного фонда нерабочего времени с учетом сменности работы оборудования и установленных перерывов в работе в течение суток;

- плановый фонд время работы оборудования по плану; отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации; - фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам. Сравнение календарного и режимного дает возможность лучше использовать оборудование за счет повышения коэффициента сменности. Сравнение режимного и планового - резервы времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются следующие коэффициенты: календарного фонда времени: Кк.ф =Тф/Тк; (3.15)

режимного фонда времени: Кр.ф = Tф/Тр; (3.16) планового фонда времени: Кп.ф =Tф/Tп; (3.17)

удельного веса простоев в календарном фонде,

где Тф, Тп, Тр, Тк- соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования;

ПР - простои оборудования.

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (машино-ч).

Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

![]() ЧВф Кинт= ЧВпл, (3.18)

ЧВф Кинт= ЧВпл, (3.18)

где ЧВф , и ЧВпл, , - соответственно фактическая и плановая среднечасовая выработка.

Коэффициент сменности характеризует количество смен, отработанных каждой единицей оборудования за определенный период времени, он рассчитывается отношением числа от отработанных станко-смен (машино-смен) к числу возможных станко-дней (машино-дней), т.е. произведению числа единиц установленного оборудования и числа рабочих дней периода.

Ксм= М![]() С (3.19)

С (3.19)

где МС - сумма фактически отработанных машино-смен в сутки, N - общее количество установленного оборудования.

3.5. АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ ПРОИЗВОДСТВА

Амортизация - это способ систематического распределения амортизируемой стоимости основного средства в качестве расходов в течение предполагаемого срока его использования.

Амортизируемая стоимость - это себестоимость основного средства за вычетом ликвидационной стоимости.

Ликвидационная стоимость - это расчетная чистая сумма, которую организация получила бы на текущий момент от реализации актива, если бы данный актив уже достиг того возврата и состояния, в котором, как можно ожидать, он будет находиться в конце срока его использования предприятием*. Данная стоимость применяется в международных стандартах финансовой отчетности.

Цель амортизации - распределить всю себестоимость основного средства на весь предполагаемый срок использования актива.

В Бухгалтерском балансе (строка 1150 актива баланса) основное средство признается по стоимости, равно себестоимости, за вычетом накопленной амортизации. Эту величину называют балансовой стоимостью (остаточной стоимостью, чистой балансовой стоимостью).

Амортизация не предназначена для того чтобы обеспечить средства для замещения актива. Она просто представляет собой метод распределения себестоимости актива по отчетным периодам в соответствие с экономическими выгодами, ожидаемыми в эти периоды.

Существуют следующие методы начисления амортизации.

1. Линейный метод.

2. Метод уменьшаемого остатка.

3. Метод начисления на основе суммы чисел.

Линейный метод. Наиболее часто встречаемый метод – линейный метод - амортизационные отчисления являются постоянной величиной в течение всего срока полезной службы актива.

Амортизационные отчисления рассчитываются по формуле:

Ежегодное отчисление амортизации =

Первоначальная стоимость−Ликвидационная стоимость

![]()

Оценочныйсрокполезнойслужбы

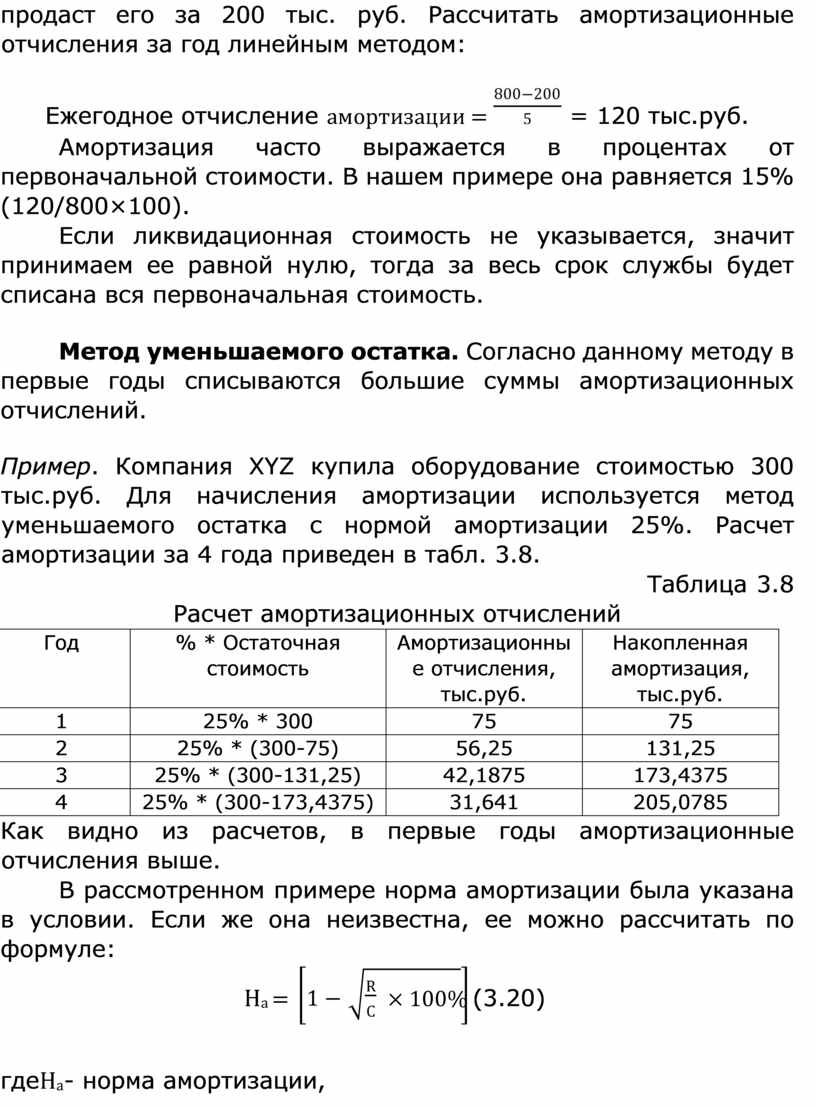

Пример. Финансовый год компании ХҮZ заканчивается 31 декабря. 1 января 20Х1 г. она за 800 тыс. руб. купила автомобиль, которым будет пользоваться 5 лет, после чего продаст его за 200 тыс. руб. Рассчитать амортизационные отчисления за год линейным методом:

Ежегодное

отчисление амортизации = ![]() =

120 тыс.руб.

=

120 тыс.руб.

Амортизация часто выражается в процентах от первоначальной стоимости. В нашем примере она равняется 15% (120/800×100).

Если ликвидационная стоимость не указывается, значит принимаем ее равной нулю, тогда за весь срок службы будет списана вся первоначальная стоимость.

Метод уменьшаемого остатка. Согласно данному методу в первые годы списываются большие суммы амортизационных отчислений.

Пример. Компания ХҮZ купила оборудование стоимостью 300 тыс.руб. Для начисления амортизации используется метод уменьшаемого остатка с нормой амортизации 25%. Расчет амортизации за 4 года приведен в табл. 3.8.

Таблица 3.8 Расчет амортизационных отчислений

|

Год |

% * Остаточная стоимость |

Амортизационны е отчисления, тыс.руб. |

Накопленная амортизация, тыс.руб. |

|

1 |

25% * 300 |

75 |

75 |

|

2 |

25% * (300-75) |

56,25 |

131,25 |

|

3 |

25% * (300-131,25) |

42,1875 |

173,4375 |

|

4 |

25% * (300-173,4375) |

31,641 |

205,0785 |

Как видно из расчетов, в первые годы амортизационные отчисления выше.

В рассмотренном примере норма амортизации была указана в условии. Если же она неизвестна, ее можно рассчитать по формуле:

![]() На

= ×

100% (3.20)

На

= ×

100% (3.20)

гдеНа- норма амортизации,

n - срок полезного использования актива (годы); R - ликвидационная стоимость актива, тис. руб.; С - первоначальная стоимость актива, тыс. руб.

Ограничения использования формулы должна быть ликвидационная стоимость. Ликвидационная стоимость не должна быть слишком маленькой величиной.

Применение данного метода не дает полного совпадения балансовой стоимости с ликвидационной стоимостью в конце срока использования актива, зато обеспечиваются повышенные амортизационные отчисления в первые годы.

Метод уменьшаемого остатка применим для высокотехнологичного

оборудования, в первые годы оно наиболее конкурентоспособно и приносит большие экономические выгоды владельцу.

Метод начисления по сумме чисел. Использование данного метода также приводит к повышенным амортизационным отчислениям в первые годы использования основного средства.

Пример. Допустим, имеется следующие данные (табл. 3.9).

Себестоимость актива, тыс. руб. 100 000

Ликвидационная стоимость, тыс. руб. 40 000

Расчетный срок полезной службы 5 лет

Сумма: 5 + 4 + 3 + 2 + 1 = 15 лет

Амортизируемая стоимость: 100 - 40 = 60 лет.

Таблица 3.9

Расчет амортизационных отчислений

|

Год |

Расчет |

Амортизационны е отчисления, тыс.руб. |

Накопленная амортизация, тыс.руб. |

|

1 |

5/15*60000 |

20000 |

20000 |

|

2 |

4/15*60000 |

16000 |

36000 |

|

3 |

3/15*60000 |

12000 |

48000 |

|

4 |

2/15*60000 |

8000 |

56000 |

|

5 |

1/15*60000 |

4000 |

50000 |

По нижеприведенной формуле можно рассчитать сумму для количества лет:

![]() n

n + 1

n

n + 1

2

где n − количество лет

Важным этапом проведения анализа финансовохозяйственной деятельности являются анализ основных средств компании, участвующих в производственном процессе, расчет резервов увеличения выпуска продукции и фондоотдачи.

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением его дополнительного количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень:

Р↑ ВПк=Р↑К × Тфед × ЧВф = Рез ↑К × Дф × Ксм.ф× Пф × ЧВф(3.22)

где Рез ↑ К -резерв увеличения среднегодового количества действующего оборудования,

ВП - выпуск продукции;

К- количество единиц оборудования; Тф − время работы единицы оборудования;

ед

Д - количество отработанных дней оборудованием; П - продолжительность смены; ЧВ -часовая выработка.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единице

за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку едницы:

Р↑ ВПд=Кв × Р ↑ Д × Кфсм × Пф × ЧВф(3.23)

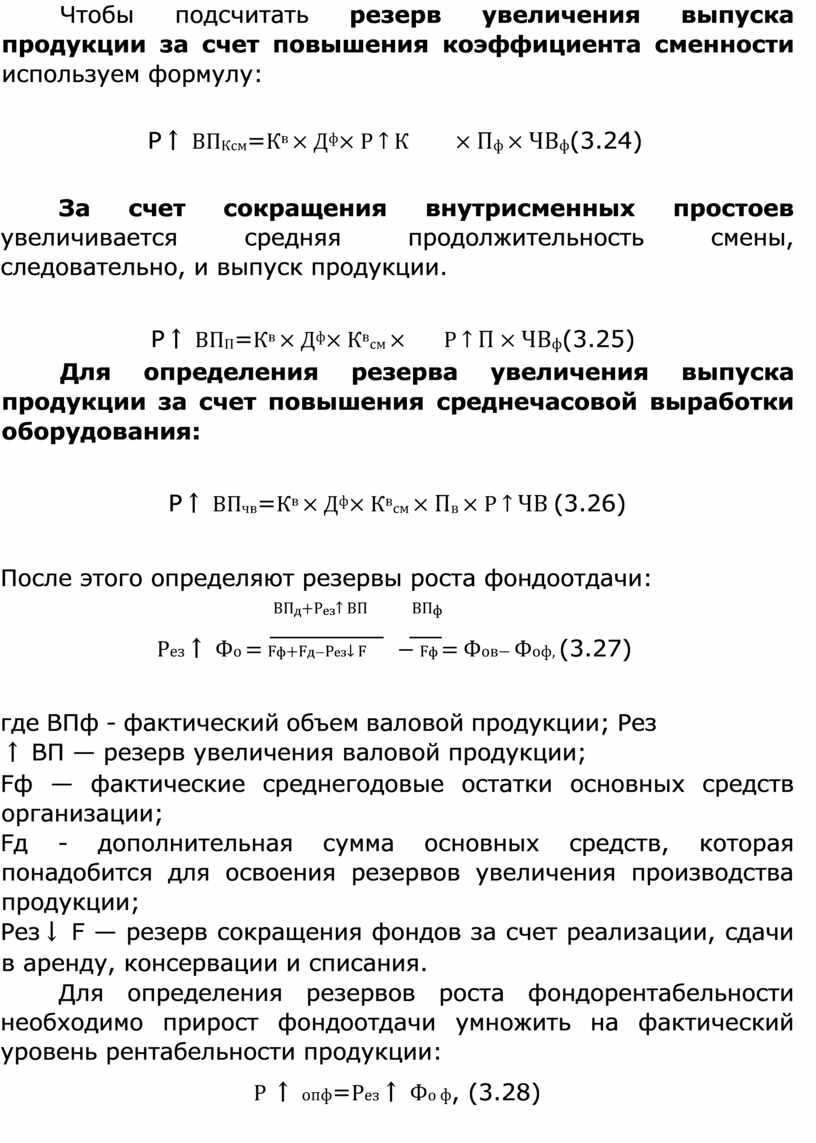

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности используем формулу:

Р↑ ВПКсм=Кв × Дф× Р ↑ К × Пф × ЧВф(3.24)

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, следовательно, и выпуск продукции.

Р↑ ВПП=Кв × Дф× Квсм × Р ↑ П × ЧВф(3.25)

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования:

Р↑ ВПчв=Кв × Дф× Квсм × Пв × Р ↑ ЧВ (3.26)

После этого определяют резервы роста фондоотдачи:

ВПд+Рез↑ ВП ВПф

![]() Рез↑ Фо = Fф+Fд−Рез↓

F − Fф = Фов− Фоф, (3.27)

Рез↑ Фо = Fф+Fд−Рез↓

F − Fф = Фов− Фоф, (3.27)

где ВПф - фактический объем валовой продукции; Рез ↑ ВП — резерв увеличения валовой продукции;

Fф — фактические среднегодовые остатки основных средств организации;

Fд - дополнительная сумма основных средств, которая понадобится для освоения резервов увеличения производства продукции;

Рез↓ F — резерв сокращения фондов за счет реализации, сдачи в аренду, консервации и списания.

Для определения резервов роста фондорентабельности необходимо прирост фондоотдачи умножить на фактический уровень рентабельности продукции:

Р ↑ опф=Рез↑ Фо ф, (3.28)

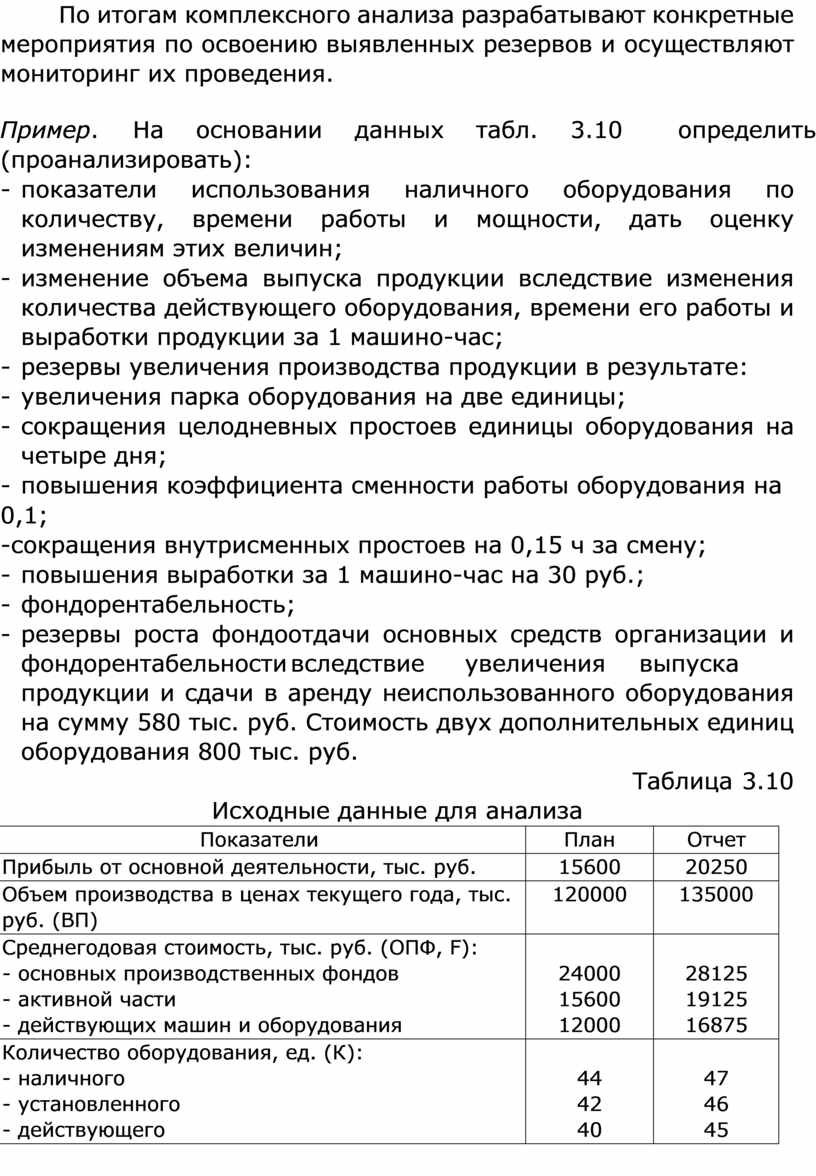

По итогам комплексного анализа разрабатывают конкретные мероприятия по освоению выявленных резервов и осуществляют мониторинг их проведения.

Пример. На основании данных табл. 3.10 определить

(проанализировать):

- показатели использования наличного оборудования по количеству, времени работы и мощности, дать оценку изменениям этих величин;

- изменение объема выпуска продукции вследствие изменения количества действующего оборудования, времени его работы и выработки продукции за 1 машино-час;

- резервы увеличения производства продукции в результате:

- увеличения парка оборудования на две единицы;

- сокращения целодневных простоев единицы оборудования на четыре дня;

- повышения коэффициента сменности работы оборудования на

0,1;

-сокращения внутрисменных простоев на 0,15 ч за смену;

- повышения выработки за 1 машино-час на 30 руб.;

- фондорентабельность;

- резервы роста фондоотдачи основных средств организации и фондорентабельности вследствие увеличения выпуска продукции и сдачи в аренду неиспользованного оборудования на сумму 580 тыс. руб. Стоимость двух дополнительных единиц оборудования 800 тыс. руб.

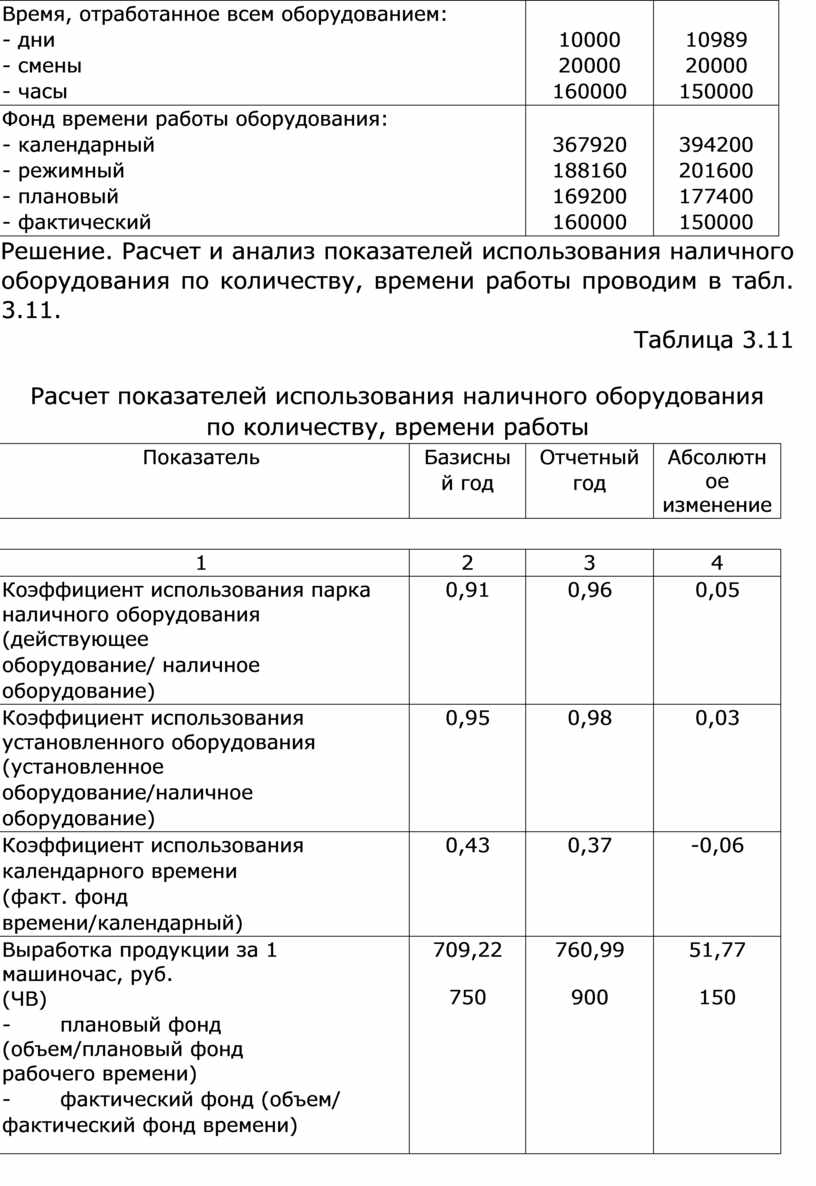

Таблица 3.10 Исходные данные для анализа

|

Показатели |

План |

Отчет |

|

Прибыль от основной деятельности, тыс. руб. |

15600 |

20250 |

|

Объем производства в ценах текущего года, тыс. руб. (ВП) |

120000 |

135000 |

|

Среднегодовая стоимость, тыс. руб. (ОПФ, F): - основных производственных фондов - активной части - действующих машин и оборудования |

24000 15600 12000 |

28125 19125 16875 |

|

Количество оборудования, ед. (К): - наличного - установленного - действующего |

44 42 40 |

47 46 45 |

|

Время, отработанное всем оборудованием: - дни - смены - часы |

10000 20000 160000 |

10989 20000 150000 |

|

Фонд времени работы оборудования: - календарный - режимный - плановый - фактический |

367920 188160 169200 160000 |

394200 201600 177400 150000 |

Решение. Расчет и анализ показателей использования наличного оборудования по количеству, времени работы проводим в табл. 3.11.

Таблица 3.11

Расчет показателей использования наличного оборудования по количеству, времени работы

|

Показатель |

Базисны й год |

Отчетный год |

Абсолютн ое изменение |

|

1 |

2 |

3 |

4 |

|

Коэффициент использования парка наличного оборудования (действующее оборудование/ наличное оборудование) |

0,91 |

0,96 |

0,05 |

|

Коэффициент использования установленного оборудования (установленное оборудование/наличное оборудование) |

0,95 |

0,98 |

0,03 |

|

Коэффициент использования календарного времени (факт. фонд времени/календарный) |

0,43 |

0,37 |

-0,06 |

|

Выработка продукции за 1 машиночас, руб. (ЧВ) - плановый фонд (объем/плановый фонд рабочего времени) - фактический фонд (объем/ фактический фонд времени) |

709,22 750 |

760,99 900 |

51,77 150 |

|

Коэффициент интенсивной загрузки (фактическая выработка продукции за 1 м.- ч/ плановая выработка продукции за 1 м-ч.) |

1,057 |

1,18 |

0,123 |

|

Время работы единицы оборудования, час (время, ч./ действующее оборудование) (T) |

4000 |

3333,3 |

-666,7 |

|

Количество дней работы единицы оборудо- вания (время, дни/действующее оборудование) (Д) |

250 |

244,2 |

-5,8 |

|

Коэффициент сменности (количество смен/ количество дней) (Ксм) |

2 |

1,82 |

-0,18 |

|

Продолжительность смены, час (количество часов/ количество смен) (П) |

8 |

7,5 |

-0,5 |

|

Фондорентабельность, % (прибыль/ основные фонды) |

65 |

72 |

7 |

|

Фондоотдача основных средств (объем производства/основные фонды |

5 |

4,8 |

-0,2 |

|

Фондоотдача активной части ОС |

7,69 |

7,06 |

-0,63 |

|

Фондоотдача действующей части ОС |

10 |

8 |

-2 |

|

Удельный вес активной части в ∑ОС |

0,65 |

0,68 |

0,03 |

|

Фондоемкость ОПФ (основные фонды/ объем производства) |

0,2 |

0,21 |

0,01 |

|

Фондоемкость активной части ОПФ |

0,13 |

0,14 |

0,01 |

|

Фондоемкость действующей части ОПФ |

0,1 |

0,13 |

0,03 |

|

Рентабельность продукции, % (прибыль/ объем производства) (R) |

13 |

15 |

2 |

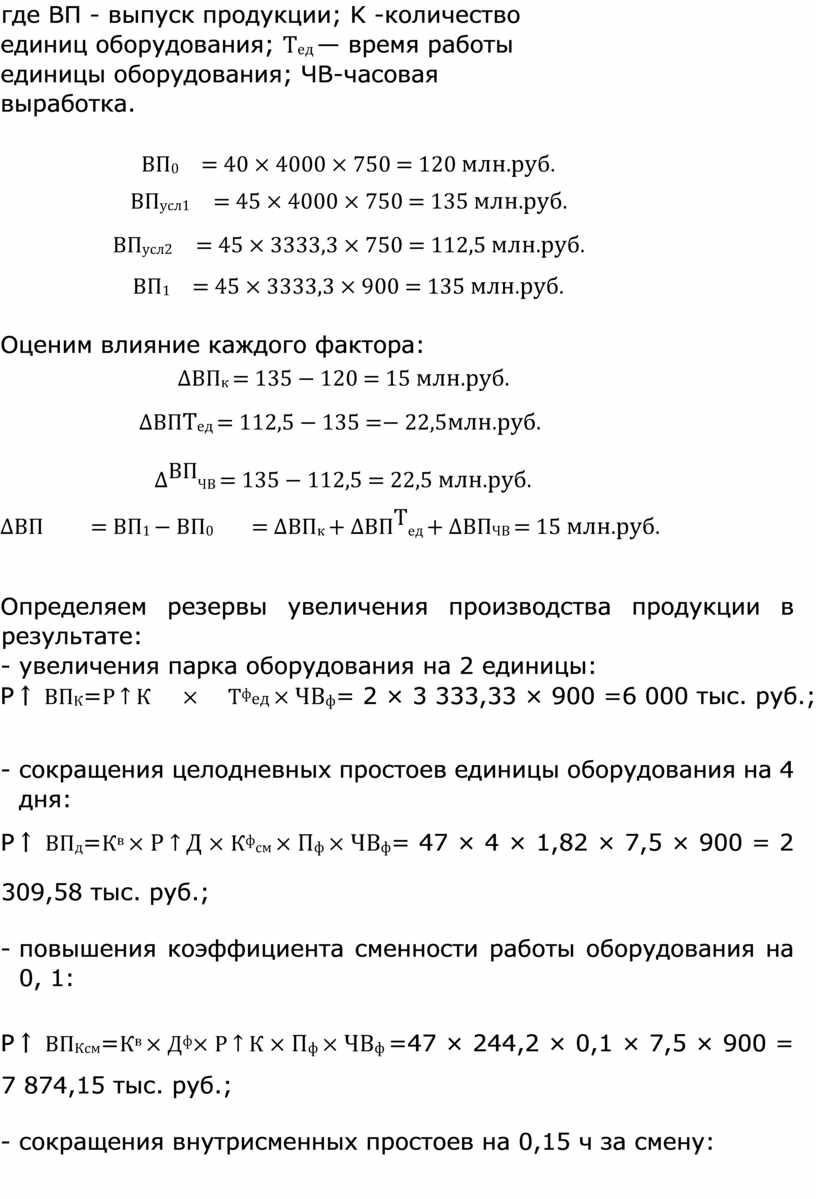

Для определения изменения объема выпуска продукции вследствие изменения количества действующего оборудования, времени его работы под и выработки продукции за 1 машиночас используем метод цепной подстановки:

ВП = К × Тед × ЧВ, (3.29)

где ВП - выпуск продукции; K -количество единиц оборудования; Тед — время работы единицы оборудования; ЧВ-часовая выработка.

ВП0 = 40 × 4000 × 750 = 120 млн.руб.

ВПусл1 = 45 × 4000 × 750 = 135 млн.руб.

ВПусл2 = 45 × 3333,3 × 750 = 112,5 млн.руб.

ВП1 = 45 × 3333,3 × 900 = 135 млн.руб.

Оценим влияние каждого фактора:

∆ВПк = 135 − 120 = 15 млн.руб.

∆ВПТед = 112,5 − 135 =− 22,5млн.руб.

∆ВПЧВ = 135 − 112,5 = 22,5 млн.руб.

∆ВП = ВП1 − ВП0 = ∆ВПк + ∆ВПТед + ∆ВПЧВ = 15 млн.руб.

Определяем резервы увеличения производства продукции в результате:

- увеличения парка оборудования на 2 единицы:

Р↑ ВПК=Р ↑ К × Тфед × ЧВф= 2 × 3 333,33 × 900 =6 000 тыс. руб.;

- сокращения целодневных простоев единицы оборудования на 4 дня:

Р↑ ВПд=Кв × Р ↑ Д × Кфсм × Пф × ЧВф= 47 × 4 × 1,82 × 7,5 × 900 = 2 309,58 тыс. руб.;

- повышения коэффициента сменности работы оборудования на 0, 1:

Р↑ ВПКсм=Кв × Дф× Р ↑ К × Пф × ЧВф =47 × 244,2 × 0,1 × 7,5 × 900 = 7 874,15 тыс. руб.;

- сокращения внутрисменных простоев на 0,15 ч за смену:

Р↑ ВПП=Кв × Дф× Квсм × Р ↑ П × ЧВф= 47 × 244,2 × 1,92 × 0,15 × 900 = 3 023,67 тыс.руб.;

- повышения выработки за 1 машино-час на 30 руб.:

Р↑ ВПчв=Кв × Дф× Квсм × Пв × Р ↑ ЧВ = 47 × 244,2 × 1,92 × 7,65 × 30 = 5 140,24 тыс. руб.

P↑ ВП = ∑24347,67 тыс. руб.

Факторный анализ фондорентабельности проводим методом абсолютных разниц с помощью модели:

опф = ФОопф × вп

∆фопоф = ∆ФОопф × в0п = (-0,2) × 13 =− 2,6%

∆воппф = ФО¹опф × ∆вп = 4,8 × 2 = 9,6%

Факторный анализ фондоотдачи ОПФ проводим методом абсолютных разниц с помощью модели:

ФОопф = Удд × ФОд

Удд пл

∆ФОопф = ∆Удд × ФОд = 0,1 × 10 = 1 тыс.руб.

ФОд ф

![]() ∆ФОопф = Удд × ∆ФОд= 0,6 × −2 =−

1,2тыс.руб

∆ФОопф = Удд × ∆ФОд= 0,6 × −2 =−

1,2тыс.руб

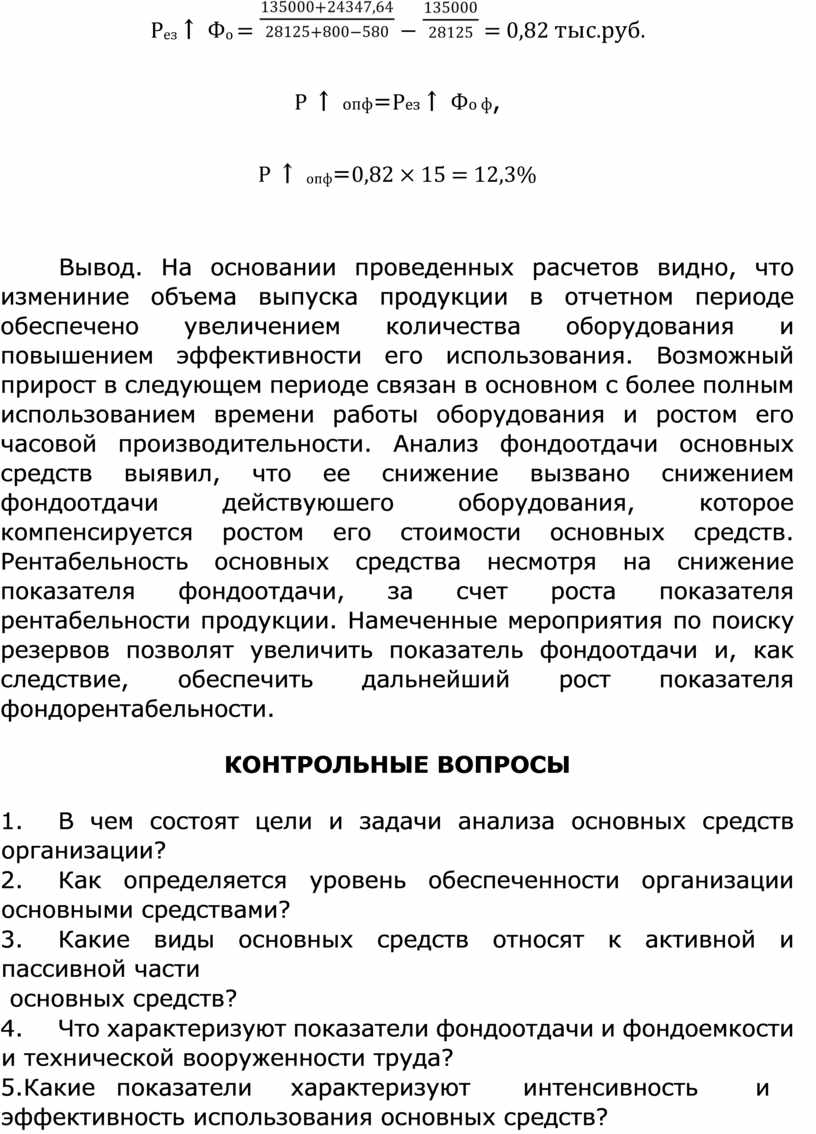

Рассчитываем резервы роста фондоотдачи и фондорентабельности.

После этого определяют резервы роста фондоотдачи:

ВПд+Рез↑ ВП ВПф

![]() Рез↑ Фо = Fф+Fд−Рез↓

F − Fф = Фов− Фоф,

Рез↑ Фо = Fф+Fд−Рез↓

F − Fф = Фов− Фоф,

Рез↑ Фо = ![]() −

− ![]() = 0,82 тыс.руб.

= 0,82 тыс.руб.

Р ↑ опф=Рез↑ Фо ф,

Р ↑ опф=0,82 × 15 = 12,3%

Вывод. На основании проведенных расчетов видно, что измениние объема выпуска продукции в отчетном периоде обеспечено увеличением количества оборудования и повышением эффективности его использования. Возможный прирост в следующем периоде связан в основном с более полным использованием времени работы оборудования и ростом его часовой производительности. Анализ фондоотдачи основных средств выявил, что ее снижение вызвано снижением фондоотдачи действуюшего оборудования, которое компенсируется ростом его стоимости основных средств. Рентабельность основных средства несмотря на снижение показателя фондоотдачи, за счет роста показателя рентабельности продукции. Намеченные мероприятия по поиску резервов позволят увеличить показатель фондоотдачи и, как следствие, обеспечить дальнейший рост показателя фондорентабельности.

1. В чем состоят цели и задачи анализа основных средств организации?

2. Как определяется уровень обеспеченности организации основными средствами?

3. Какие виды основных средств относят к активной и пассивной части

основных средств?

4. Что характеризуют показатели фондоотдачи и фондоемкости и технической вооруженности труда?

5.Какие показатели характеризуют интенсивность и эффективность использования основных средств?

6. Какие показатели характеризуют степень изношенности основных средств?

7. Что такое амортизация, какие виды амортизации основных средств существуют?

8. Как рассчитать резервы основных средств организации?

Косорукова И.В. Анализ финансово - хозяйственной деятельности: учебник / И.В. Косорукова, О.В. Мощенко, А.Ю.

Усанов. - Москва: КНОРУС, 2022. - 342 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.