Поделиться

КОНСПЕКТ

Аннотация. В данной главе рассмотрены основные показатели, цели, задачи, источники информации анализа производства и реализации продукции, а также методика проведения анализа объема производства и реализации продукции организации, а также анализ качества и конкурентоспособности продукции и ритмичности работы организации.

Введение. Объемы производства и реализации продукции имеют огромное значение в жизнедеятельности любой организации. Объем производства количество продукции, произведенной предприятием за определенный период времени. Результаты продажи продукции оказывают влияние на все показатели деятельности организации, и прежде всего на сумму затрат, Финансовые результаты и рентабельность. В связи с этим анализу производства и реализации продукции уделяют особое внимание в процессе анализа финансово-хозяйственной деятельности организации, основная цель которого определить и выявить резервы увеличения темпов роста объема продаж при снижении издержек производства и обращения.

7.1. Основные показатели, цели, задачи, источники информации анализа производства и реализации продукции

7.2. Анализ объема производства и реализации продукции организации

7.3. Анализ структуры и ассортимента продукции

7.4. Анализ качества и конкурентоспособности продукции

7.5. Анализ ритмичности работы организации

ИСТОЧНИКИ ИНФОРМАЦИИ АНАЛИЗА ПРОИЗВОДСТВА И

Анализ объемов производства и реализации продукции является важнейшим аспектом анализа финансово-хозяйственной деятельности, поскольку темпы изменения объемов производства и реализации непосредственно влияют на издержки, прибыль и рентабельность организации.

Целями анализа являются поиск путей увеличения объемов реализации продукции, расширение рынка сбыта для максимальной загрузки производственных мощностей и увеличение экономических показателей деятельности организации.

Основными задачами анализа объемов производства и реализации являются:

• оценка выполнения производственной программы и плана продаж выпущенной продукции (работ, услуг);

• оценка динамики выпуска и продаж продукции (работ, услуг);

• оценка качества и конкурентоспособности продукции (работ, услуг) и их влияния на стоимостные показатели;

• установление причин снижения объемов производства и неритмичной работы организации;

• оценка резервов повышения объемов производства и реализации продукции (работ, услуг).

Объектами анализа объемов производства и реализации продукции являются:

• показатели объемов производства и реализации;

• ассортимент и структура продукции (работ, услуг); качество и конкурентоспособность продукции; ритмичность производства и реализации.

Источниками информации для анализа объемов производства и реализации продукции служат:

• данные бухгалтерского учета, отраженные в учетных регистрах по счетам 40 «Выпуск продукции», 43 «Готовая продукция», 45 «Отгруженная продукция», 90 «Продажи»;

• бизнес-план организации, оперативные планы по производству и реализации продукции (работ, услуг);

• данные управленческой отчетности организации; результаты маркетинговых исследований.

Объем производства и реализации продукции (работ, услуг) принято выражать в натуральных, условно-натуральных, стоимостных измерителях.

Стоимостная оценка используется для обобщающей оценки объемов производства и реализации продукции (работ, услуг).

Основными показателями служат: товарная продукция, валовая продукция, реализованная продукция.

Натуральные измерители объемов производства и реализации (штуки, тонны, метры и т.д.) используют для анализа однородной продукции или групп однородной продукции.

Условно-натуральные измерители (условная пара, условная банка, условный ремонт и т.д.) исползают для унификации и обобщенной характеристики однородной продукции, различающейся по ассортименту.

Валовая продукция - вся произведенная продукция (выполненные работы, услуги), включая незавершенное производство. В настоящее время наиболее употребляемым является термин произведенная продукция» (ВП).

Валовая продукция оценивается в сопоставимых ценах, чтобы устранить влияние ценового фактора.

Чистая продукция - разность между валовой продукцией или товарной продукцией и величиной материальных затрат, включая амортизацию (табл. 7.1).

Расхождение показателей выполнения плана по объему чистой и валовой продукции обусловлено изменением материалоемкости произведений продукции.

Таблица 7.1 Схема расчета чистой продукции

|

|

Чистая продукция (валовый доход) |

|

|

Материальные затраты |

Оплата труда |

Чистый доход |

|

Издержки производства (себестоимость) |

Чистый доход |

|

|

Валовая (товарная) продукция |

||

Показатель чистой продукции используется при анализе соотношения темпов роста производительности труда и изменений уровня средней заработной платы, а также для оценки уровня фондоотдачи и других показателей эффективности производства.

Товарная продукция - это вся произведенная продукция (выполненные работы, услуги) без учета незавершенного производства и внутрихозяйственного оборота.

Как видно из определения, товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. Выражается в действующих отпускных ценах (без налога на добавленную стоимость).

Реализованная продукция (Вр) - это продукция, на которую перешло право собственности.

Другими словами, реализованная продукция стоимость реализованной продукции, отгруженной и оплаченной. Учет реализованной продукции осуществляется либо в момент отгрузки продукции, либо в момент ее оплаты покупателями.

Изучение и анализ объемов производства и реализации проводят в определенном диапазоне, ограниченном минимальным и максимальным уровнем деловой активности организации.

7.2. АНАЛИЗ ОБЪЕМА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ

Изменение объема производства и продаж продукции определяется следующими внутренними факторами:

• структурой товарной продукции;

• качеством продукции;

• ритмичностью производства;

• изменением остатков продукции на складах и отгруженных покупателям;

• обеспеченностью организации производственными ресурсами и эффективностью их использования.

Анализ обычно начинают с изучения динамики валовой и товарной продукции, расчета базисных и цепных темпов роста и прироста.

Ретроспективный анализ объема производства и реализации продукции организации проводят в несколько этапов.

На первом этапе изучают динамику изменения выпуска валовой и товарной продукции, а также динамику изменения объемов продаж. Анализ динамики проводят как в текущих, так и в сопоставимых ценах. Для этого используют базисные, цепные и среднегодовые темпы роста (прироста).

Базисные темпы роста рассчитывают по формуле:

= /0

где - значение показателя в текущем году;

Yo - значение показателя в базисном году.

За базисный принимают любой год, удобный для расчета.

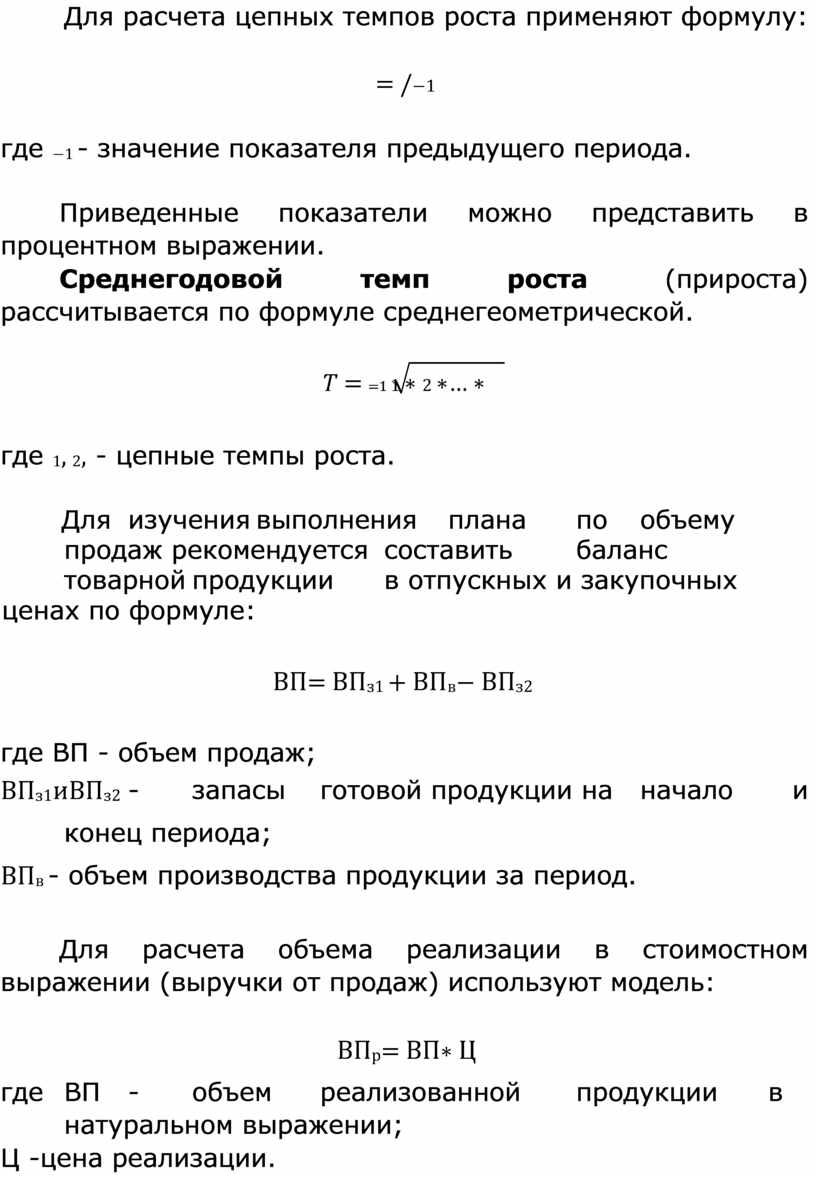

Для расчета цепных темпов роста применяют формулу:

= /−1

где −1 - значение показателя предыдущего периода.

Приведенные показатели можно представить в процентном выражении.

Среднегодовой темп роста (прироста) рассчитывается по формуле среднегеометрической.

![]() 𝑇 = =1 1 ∗ 2 ∗… ∗

𝑇 = =1 1 ∗ 2 ∗… ∗

где 1, 2, - цепные темпы роста.

Для изучения выполнения плана по объему продаж рекомендуется составить баланс товарной продукции в отпускных и закупочных ценах по формуле:

ВП= ВПз1 + ВПв− ВПз2

где ВП - объем продаж;

ВПз1иВПз2 - запасы готовой продукции на начало и конец периода;

ВПв - объем производства продукции за период.

Для расчета объема реализации в стоимостном выражении (выручки от продаж) используют модель:

ВПр= ВП∗ Ц

где ВП - объем реализованной продукции в натуральном выражении;

Ц -цена реализации.

Выполнение договорных обязательств по поставкам продукции (работ услуг) можно оценить с помощью коэффициента:

ВП0 − ВПм

= ![]() ∗ 100%

∗ 100%

ВП0

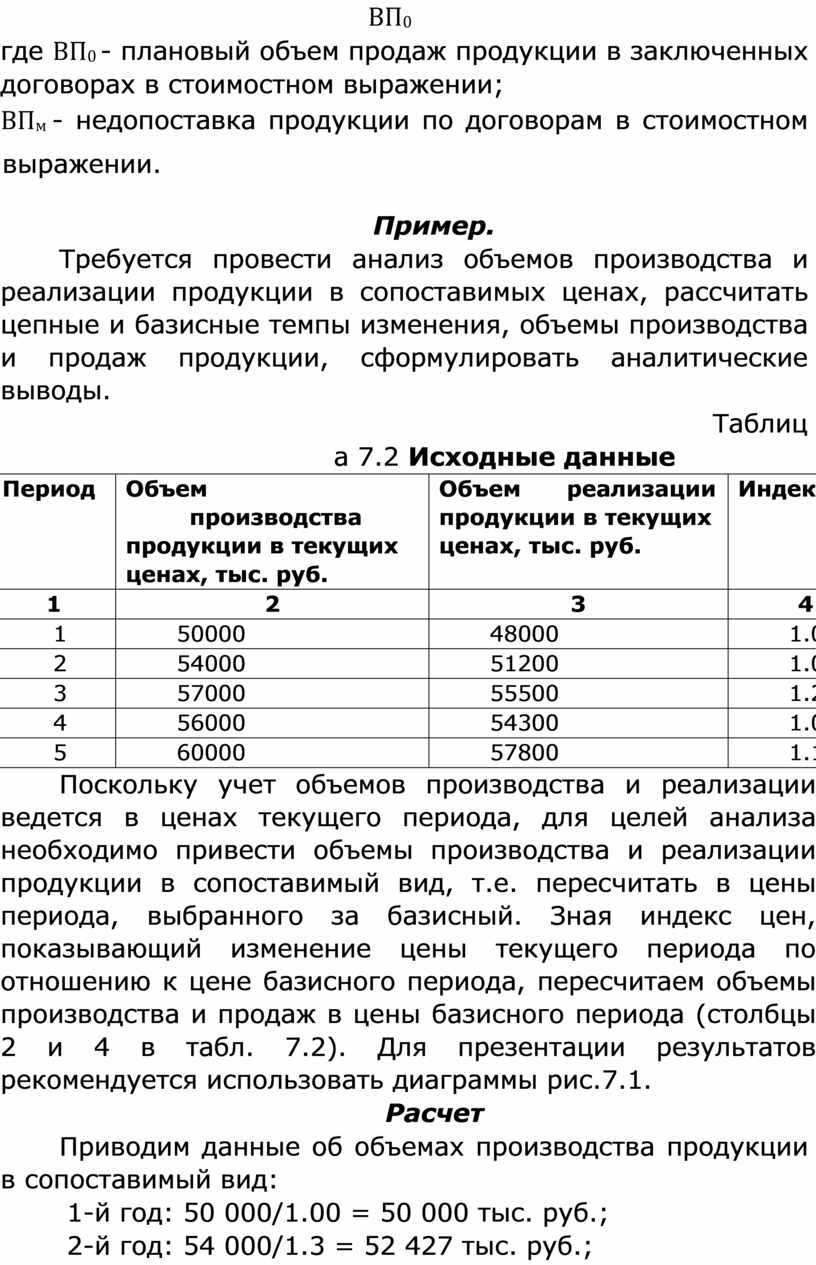

где ВП0 - плановый объем продаж продукции в заключенных договорах в стоимостном выражении;

ВПм - недопоставка продукции по договорам в стоимостном выражении.

Пример.

Требуется провести анализ объемов производства и реализации продукции в сопоставимых ценах, рассчитать цепные и базисные темпы изменения, объемы производства и продаж продукции, сформулировать аналитические выводы.

Таблица 7.2 Исходные данные

|

Период |

Объем производства продукции в текущих ценах, тыс. руб. |

Объем реализации продукции в текущих ценах, тыс. руб. |

Индекс |

|

1 |

2 |

3 |

4 |

|

1 |

50000 |

48000 |

1.00 |

|

2 |

54000 |

51200 |

1.03 |

|

3 |

57000 |

55500 |

1.20 |

|

4 |

56000 |

54300 |

1.06 |

|

5 |

60000 |

57800 |

1.1 |

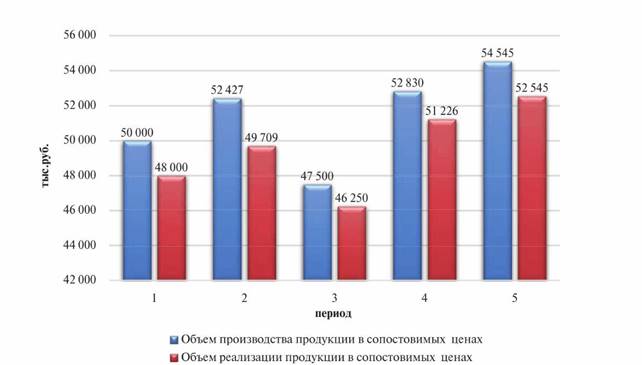

Поскольку учет объемов производства и реализации ведется в ценах текущего периода, для целей анализа необходимо привести объемы производства и реализации продукции в сопоставимый вид, т.е. пересчитать в цены периода, выбранного за базисный. Зная индекс цен, показывающий изменение цены текущего периода по отношению к цене базисного периода, пересчитаем объемы производства и продаж в цены базисного периода (столбцы 2 и 4 в табл. 7.2). Для презентации результатов рекомендуется использовать диаграммы рис.7.1.

Расчет

Приводим данные об объемах производства продукции в сопоставимый вид:

1-й год: 50 000/1.00 = 50 000 тыс. руб.;

2-й год: 54 000/1.3 = 52 427 тыс. руб.;

3-й год: 57 000/1.20=47 500 тыс. руб.;

4-й год: 56 000/1.06=52 830 тыс. руб.; 5-й год: 60 000/1.1 = 54 545 тыс. руб.

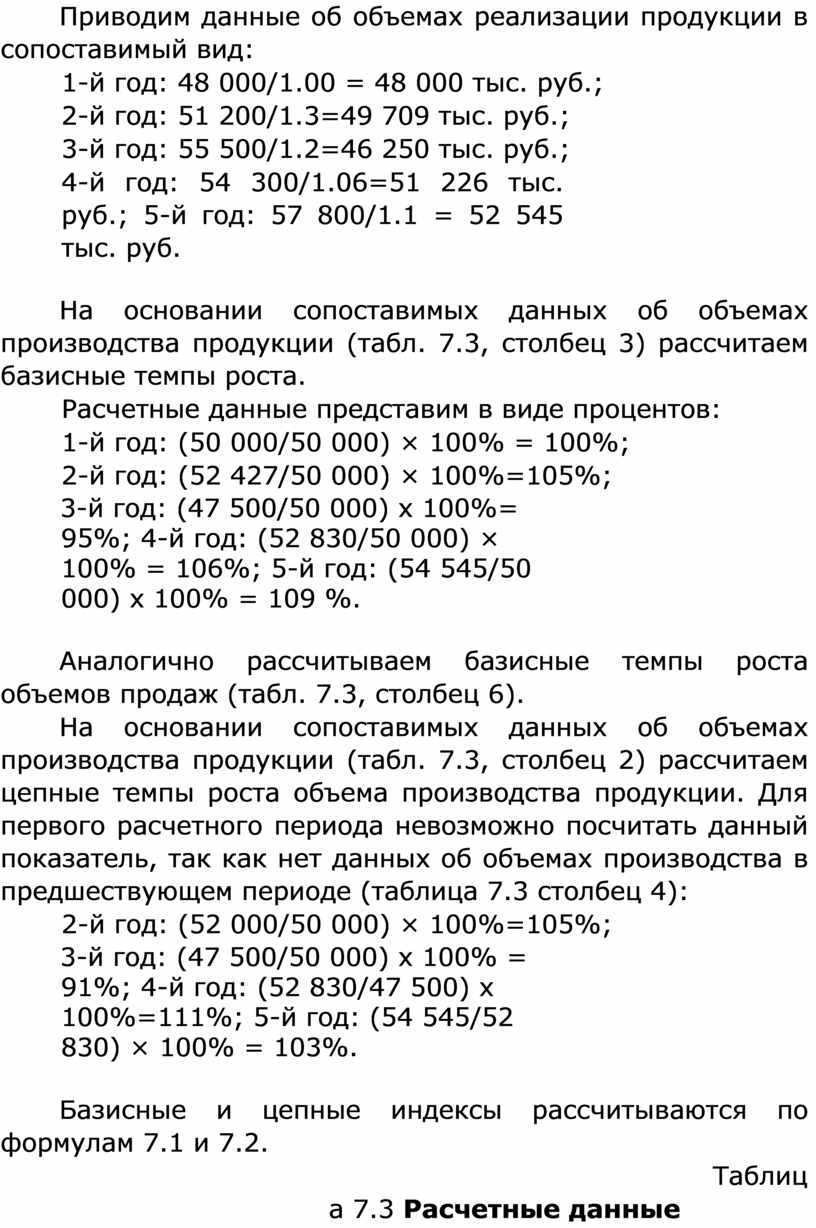

Приводим данные об объемах реализации продукции в сопоставимый вид:

1-й год: 48 000/1.00 = 48 000 тыс. руб.;

2-й год: 51 200/1.3=49 709 тыс. руб.;

3-й год: 55 500/1.2=46 250 тыс. руб.;

4-й год: 54 300/1.06=51 226 тыс. руб.; 5-й год: 57 800/1.1 = 52 545 тыс. руб.

На основании сопоставимых данных об объемах производства продукции (табл. 7.3, столбец 3) рассчитаем базисные темпы роста.

Расчетные данные представим в виде процентов:

1-й год: (50 000/50 000) × 100% = 100%;

2-й год: (52 427/50 000) × 100%=105%;

3-й год: (47 500/50 000) x 100%= 95%; 4-й год: (52 830/50 000) × 100% = 106%; 5-й год: (54 545/50 000) x 100% = 109 %.

Аналогично рассчитываем базисные темпы роста объемов продаж (табл. 7.3, столбец 6).

На основании сопоставимых данных об объемах производства продукции (табл. 7.3, столбец 2) рассчитаем цепные темпы роста объема производства продукции. Для первого расчетного периода невозможно посчитать данный показатель, так как нет данных об объемах производства в предшествующем периоде (таблица 7.3 столбец 4):

2-й год: (52 000/50 000) × 100%=105%;

3-й год: (47 500/50 000) x 100% = 91%; 4-й год: (52 830/47 500) x 100%=111%; 5-й год: (54 545/52 830) × 100% = 103%.

Базисные и цепные индексы рассчитываются по формулам 7.1 и 7.2.

Таблица 7.3 Расчетные данные

|

Пери од |

Объем производства |

Темпы роста, % |

Объем реализации |

Темпы роста, % |

||

|

|

продукции в сопоставимых ценах, тыс. руб. |

базисн ые |

цепны е |

продукции в сопоставимых ценах, тыс. руб. |

бази сные |

цепн ые |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

50 000 |

100 |

- |

48 000 |

100 |

- |

|

2 |

52 427 |

105 |

105 |

49 709 |

104 |

104 |

|

3 |

47 500 |

95 |

91 |

46 250 |

96 |

93 |

|

4 |

52 830 |

106 |

111 |

51 226 |

107 |

111 |

|

5 |

54 545 |

109 |

103 |

52 545 |

109 |

103 |

Рис. 7.1. Динамика изменения объема производства и продаж продукции

Выводы. В результате анализа установлено, что за пять лет объемы производства и реализации продукции увеличились на 9% по сравнению с базисным периодом. При этом на третьем году наблюдалось падение объемов производства и реализации на 9 и 7% соответственно. В четвертом году периода произошло существенное увеличение анализируемых показателей, рост объемов производства и продаж составил 111% относительно объемов предыдущего года. На пятом году рост показателей продолжился, но более низкими темпами. Объем производства и продаж продукции в пятом году составил 103% относительно прошедшего года.

7.3. АНАЛИЗ СТРУКТУРЫ И АССОРТИМЕНТА

На втором этапе анализа производства и реализации продукции выполняют анализ ассортимента выпускаемой продукции и структуры товарной продукции.

Ассортимент - это перечень наименований изделий с указанием количества по каждому из них.

Различают следующие виды ассортимента.

Простой ассортимент - набор товаров, представленный небольшим количеством групп, видов и наименований. Характерен для магазинов повседневного спроса.

Сложный ассортимент объединяет значительное число видов, разновидностей, которые удовлетворяют однотипные разнообразные потребности (ткани, обувь, швейные изделия).

Групповой ассортимент - перечень товаров, удовлетворяющих однородные потребности (товары для детей, товары комплекса «одежда»).

Цель анализа ассортиментного портфеля - выработка рекомендаций по изменению ассортимента и структуры выпускаемой продукции для повышения прибыльности организации.

В современных условиях потребительский спрос определяет те продукты и услуги, которые должны обеспечить необходимый уровень конкурентоспособности. Ассортиментная политика является одним из важнейших инструментов в борьбе организации с конкурентами.

Для проведения полноценного анализа ассортимента можно совместить несколько методов, возможных для применения на конкретном предприятии. Результаты анализа продуктового портфеля, полученные по различным методам, сравниваются между собой, и на основании полученной информации формируются предложения по изменениям ассортимента.

Обобщающую характеристику изменения в ассортименте дает коэффициент:

ВП

Квс =

![]() ВП0

ВП0

где ВП - выпуск продукции каждого вида, принятой в расчет в отчетном периоде, на не более уровня базового периода; ВП0 - выпуск продукции (работ, услуг) в стоимостном выражении в базисном периоде.

Рекомендуется также рассчитывать коэффициент обновления ассортимента:

ВПм

К0 =

![]() ВП

ВП

где ВПм - выпуск новой продукции (работ, услуг) в стоимостном выражении;

ВП - общий объем выпуска продукции (работ, услуг) в стоимостном выражении

Изменение ассортимента оказывает влияние на структуру производства и, следовательно, на все экономические показатели деятельности организации.

Структура товарной продукции - соотношение отдельных изделий в общем их выпуске.

Структура оказывает большое влияние на сумму выручки от продажи продукции и, следовательно, на прибыль и уровень рентабельности организации. Если увеличивается доля более дорогой продукции, то выручка соответственно увеличивается.

Для расчета влияния структурных сдвигов на стоимостные показатели деятельности организации применяется метод прямого счета по всему ассортименту продукции (работ, услуг) по изменению удельного веса каждой единицы продукции в общем выпуске:

![]()

![]()

![]() ∆ВПУд = ВП1 ∗ Уд1 ∗ Ц0

∆ВПУд = ВП1 ∗ Уд1 ∗ Ц0![]() − (Уд0

∗ Ц0)

− (Уд0

∗ Ц0)

где ВП-выпуск продукции (работ, услуг) встоимостном выражении;

ВП1-выпуск продукции (работ, услуг) в натуральном выражении; Уд - удельный вес каждого вида продукции (работ, услуг) 1-го наименования;

Ц - цена за единицу продукции.

Расчет влияния структуры товарной продукции на уровень выручки можно провести методом факторного анализа.

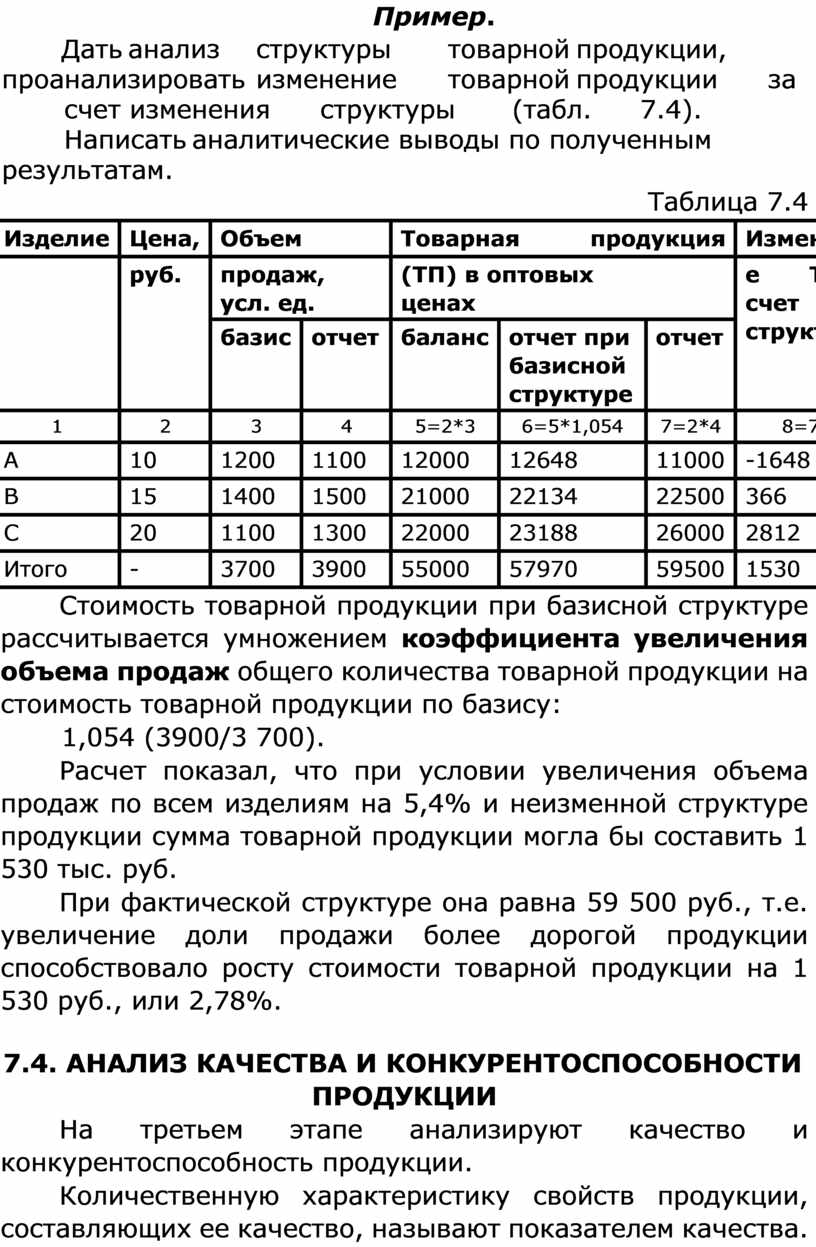

Пример.

Дать анализ структуры товарной продукции, проанализировать изменение товарной продукции за счет изменения структуры (табл. 7.4). Написать аналитические выводы по полученным результатам.

Таблица 7.4

|

Изделие |

Цена, |

Объем |

Товарная |

продукция |

Изменени |

|||

|

|

руб. |

продаж, усл. ед. |

(ТП) в оптовых ценах |

е ТП за счет структуры |

||||

|

базис |

отчет |

баланс |

отчет при базисной структуре |

отчет |

||||

|

1 |

2 |

3 |

4 |

5=2*3 |

6=5*1,054 |

7=2*4 |

8=7-6 |

|

|

А |

10 |

1200 |

1100 |

12000 |

12648 |

11000 |

-1648 |

|

|

В |

15 |

1400 |

1500 |

21000 |

22134 |

22500 |

366 |

|

|

С |

20 |

1100 |

1300 |

22000 |

23188 |

26000 |

2812 |

|

|

Итого |

- |

3700 |

3900 |

55000 |

57970 |

59500 |

1530 |

|

Стоимость товарной продукции при базисной структуре рассчитывается умножением коэффициента увеличения объема продаж общего количества товарной продукции на стоимость товарной продукции по базису:

1,054 (3900/3 700).

Расчет показал, что при условии увеличения объема продаж по всем изделиям на 5,4% и неизменной структуре продукции сумма товарной продукции могла бы составить 1 530 тыс. руб.

При фактической структуре она равна 59 500 руб., т.е. увеличение доли продажи более дорогой продукции способствовало росту стоимости товарной продукции на 1 530 руб., или 2,78%.

7.4. АНАЛИЗ КАЧЕСТВА И КОНКУРЕНТОСПОСОБНОСТИ

На третьем этапе анализируют качество и конкурентоспособность продукции.

Количественную характеристику свойств продукции, составляющих ее качество, называют показателем качества. Выделяют обобщающие, индивидуальные и косвенные показатели качества.

Обобщающие показатели характеризуют качество любой продукции, независимо от ее вида и назначения. К ним относятся:

• удельный вес сертифицированной продукции в общем объеме выпуска;

• удельный вес продукции высшего качества в общем объеме выпуска;

• удельный вес продукции, соответствующей мировым стандартам;

• удельный вес продукции, экспортируемой в высокоразвитые страны, и др.

Косвенные показатели отражают потребительское мнение о качестве продукции. К ним относят: объем и удельный вес продукции, на которую поступили рекламации от потребителей, штрафы за низкое качество продукции и др.

Индивидуальные показатели характеризуют одно из свойств продукции:

• полезность (КПД оборудования, калорийность продуктов питания);

• Надежность (срок полезного использования);

• технологичность, отражающая особенности конструкторских решений (энергоемкость, материалоемкость, производительность);

• эстетический вид продукции.

По продукции, качество которой характеризуется сортом, рассчитываются доля продукции каждого сорта в общем объеме производства продукции, средний коэффициент сортности, средневзвешенная сопоставимая цена изделий, индекс роста качества продукции.

Средний коэффициент сортности можно определить как отношение стоимости продукции всех сортов к возможной стоимости продукции по цене первого сорта.

(ВП ∗ Ц)

Ксорт= ![]()

ВП∗ Ц1сорта

Коэффициент сортности продукции (Ксорт) количественно характеризует качество всего объема продукции, выпускаемой предприятием, и может применяться для оценки качества работы определенных предприятий, производящих разносортную продукцию. Иногда значение Ксорт зависит не от качества работы организации, а от качества поставляемых ей сырья, материалов, полуфабрикатов и комплектующих изделий.

Пример.

Рассмотрим пример расчета коэффициента сортности.

На основании исходных данных (табл. 7.5) требуется определить абсолютное и относительное отклонение от плана по объему производства продукции каждого сорта, рассчитать коэффициенты сортности продукции, оценить изменения в структуре произведенной продукции и влияние структурных сдвигов на объем выпуска продукции в стоимостном выражении и подготовить аналитические выводы.

Таблица 7.5

Исходные данные к примеру

|

Сорт |

Объем продукции, т |

производства |

Цена продукции, тыс. руб./т |

|

план |

факт |

||

|

1 |

2 |

3 |

4 |

|

Высший |

800 |

900 |

5 |

|

I |

1500 |

1700 |

4,5 |

|

II |

1000 |

800 |

3 |

|

III |

600 |

400 |

2,2 |

|

Итого |

3900 |

3800 |

- |

Расчет.

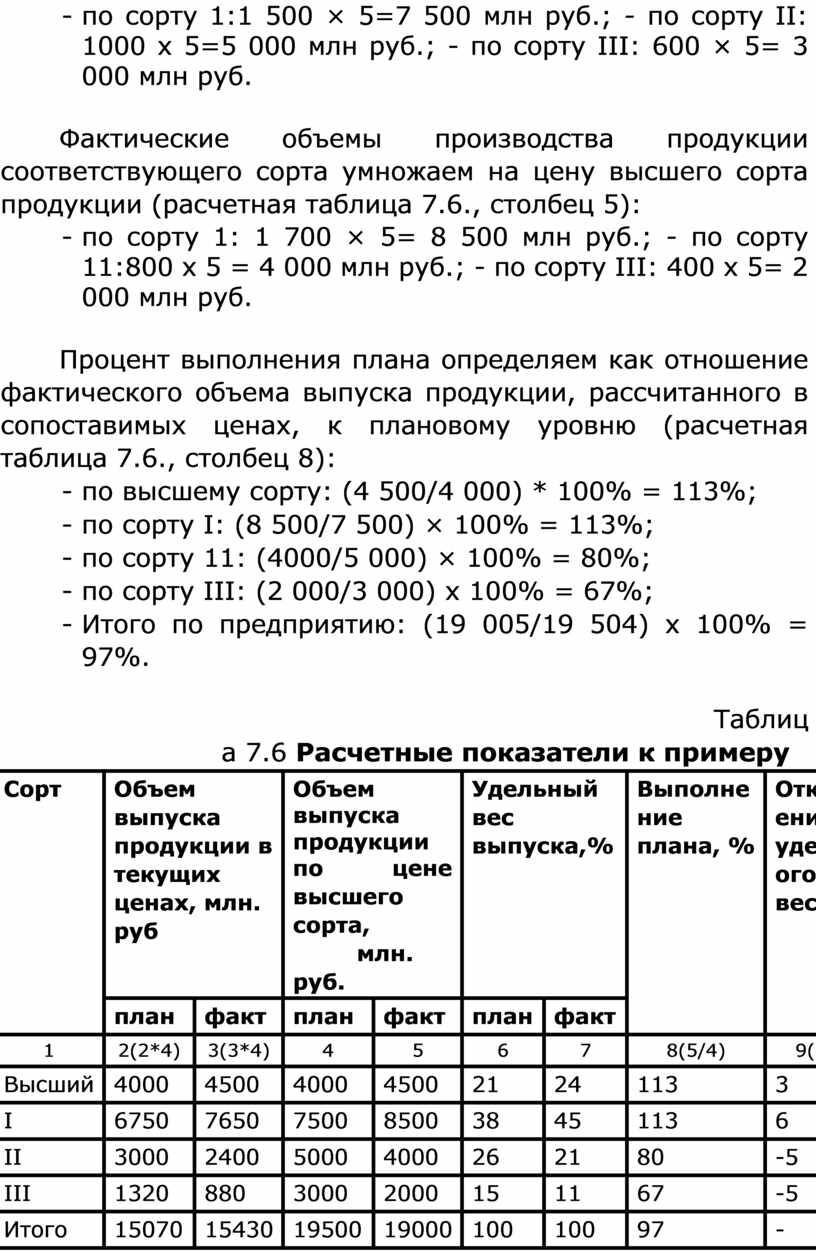

Объем выпуска продукции в стоимостном выражении по плану определяем путем умножения планового объема выпуска (табл. 7.6, столбец 2) в натуральном выражении на цену соответствующего сорта продукции:

- по высшему сорту: 800-5=4000 млн руб.;

- по сорту 1: 1 500 х 4,5 = 6 750 млн руб.; - по сорту 1:1000 х 3 = 3 000 млн руб.; - по сорту III: 600 х 2,2=1 320 млн руб.

Аналогично рассчитываем объемы производства в стоимостном выражении по факту (табл. 7.6, столбец 3).

Для оценки структуры выпущенной продукции и влияния ее изменения необходимо объем выпуска продукции рассчитать в сопоставимых ценах. Для этого плановые объемы производства продукции соответствующего сорта умножаем на цену высшего сорта продукции (табл. 7.6, столбец 4):

- по сорту 1:1 500 × 5=7 500 млн руб.; - по сорту II: 1000 х 5=5 000 млн руб.; - по сорту III: 600 × 5= 3 000 млн руб.

Фактические объемы производства продукции соответствующего сорта умножаем на цену высшего сорта продукции (расчетная таблица 7.6., столбец 5):

- по сорту 1: 1 700 × 5= 8 500 млн руб.; - по сорту 11:800 х 5 = 4 000 млн руб.; - по сорту III: 400 х 5= 2 000 млн руб.

Процент выполнения плана определяем как отношение фактического объема выпуска продукции, рассчитанного в сопоставимых ценах, к плановому уровню (расчетная таблица 7.6., столбец 8):

- по высшему сорту: (4 500/4 000) * 100% = 113%;

- по сорту I: (8 500/7 500) × 100% = 113%;

- по сорту 11: (4000/5 000) × 100% = 80%;

- по сорту III: (2 000/3 000) x 100% = 67%;

- Итого по предприятию: (19 005/19 504) х 100% = 97%.

Таблица 7.6 Расчетные показатели к примеру

|

Сорт |

Объем выпуска продукции в текущих ценах, млн. руб |

Объем выпуска продукции по цене высшего сорта, млн. руб. |

Удельный вес выпуска,% |

Выполне ние плана, % |

Отклон ение удельн ого веса, % |

|||

|

план |

факт |

план |

факт |

план |

факт |

|||

|

1 |

2(2*4) |

3(3*4) |

4 |

5 |

6 |

7 |

8(5/4) |

9(7-6) |

|

Высший |

4000 |

4500 |

4000 |

4500 |

21 |

24 |

113 |

3 |

|

I |

6750 |

7650 |

7500 |

8500 |

38 |

45 |

113 |

6 |

|

II |

3000 |

2400 |

5000 |

4000 |

26 |

21 |

80 |

-5 |

|

III |

1320 |

880 |

3000 |

2000 |

15 |

11 |

67 |

-5 |

|

Итого |

15070 |

15430 |

19500 |

19000 |

100 |

100 |

97 |

- |

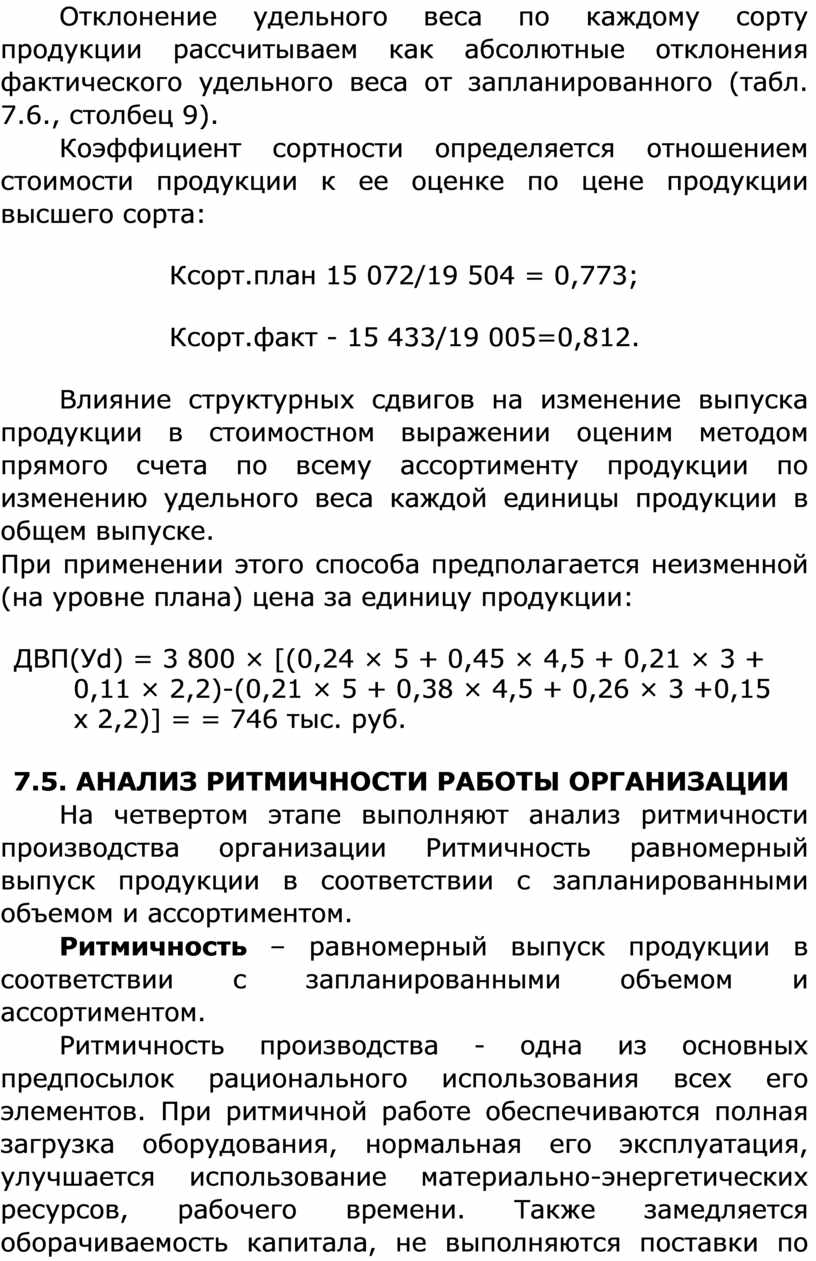

Удельный вес каждого сорта продукции определяем как долю соответствующего сорта в общем объеме производства продукции (табл.7.6. столбцы 6 и 7).

Отклонение удельного веса по каждому сорту продукции рассчитываем как абсолютные отклонения фактического удельного веса от запланированного (табл. 7.6., столбец 9).

Коэффициент сортности определяется отношением стоимости продукции к ее оценке по цене продукции высшего сорта:

Ксорт.план 15 072/19 504 = 0,773; Ксорт.факт - 15 433/19 005=0,812.

Влияние структурных сдвигов на изменение выпуска продукции в стоимостном выражении оценим методом прямого счета по всему ассортименту продукции по изменению удельного веса каждой единицы продукции в общем выпуске.

При применении этого способа предполагается неизменной (на уровне плана) цена за единицу продукции:

ДВП(Уd) = 3 800 × [(0,24 × 5 + 0,45 × 4,5 + 0,21 × 3 + 0,11 × 2,2)-(0,21 × 5 + 0,38 × 4,5 + 0,26 × 3 +0,15 х 2,2)] = = 746 тыс. руб.

7.5. АНАЛИЗ РИТМИЧНОСТИ РАБОТЫ ОРГАНИЗАЦИИ

На четвертом этапе выполняют анализ ритмичности производства организации Ритмичность равномерный выпуск продукции в соответствии с запланированными объемом и ассортиментом.

Ритмичность – равномерный выпуск продукции в соответствии с запланированными объемом и ассортиментом.

Ритмичность производства - одна из основных предпосылок рационального использования всех его элементов. При ритмичной работе обеспечиваются полная загрузка оборудования, нормальная его эксплуатация, улучшается использование материально-энергетических ресурсов, рабочего времени. Также замедляется оборачиваемость капитала, не выполняются поставки по договорам, что ведет к штрафам. Все это ведет к уменьшению прибыли и ухудшению финансового состояния.

Для анализа используются прямые показатели коэффициент ритмичности, коэффициент аритмичности.

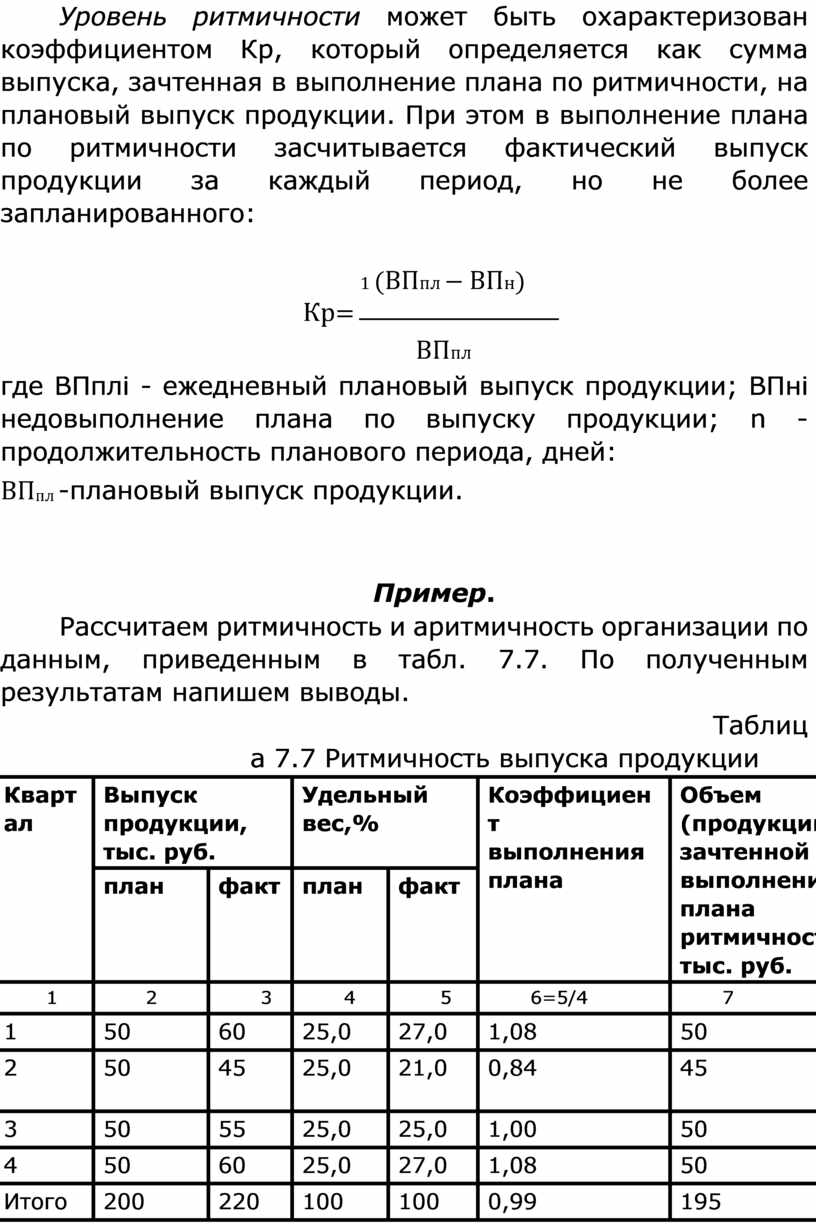

Уровень ритмичности может быть охарактеризован коэффициентом Кр, который определяется как сумма выпуска, зачтенная в выполнение плана по ритмичности, на плановый выпуск продукции. При этом в выполнение плана по ритмичности засчитывается фактический выпуск продукции за каждый период, но не более запланированного:

1 (ВПпл − ВПн)

Кр=

![]()

ВПпл

где ВПплi - ежедневный плановый выпуск продукции; ВПні недовыполнение плана по выпуску продукции; n - продолжительность планового периода, дней:

ВПпл -плановый выпуск продукции.

Пример.

Рассчитаем ритмичность и аритмичность организации по данным, приведенным в табл. 7.7. По полученным результатам напишем выводы.

Таблица 7.7 Ритмичность выпуска продукции

|

Кварт ал |

Выпуск продукции, тыс. руб. |

Удельный вес,% |

Коэффициен т выполнения плана |

Объем (продукции) зачтенной в выполнение плана по ритмичности, тыс. руб. |

||

|

план |

факт |

план |

факт |

|||

|

1 |

2 |

3 |

4 |

5 |

6=5/4 |

7 |

|

1 |

50 |

60 |

25,0 |

27,0 |

1,08 |

50 |

|

2 |

50 |

45 |

25,0 |

21,0 |

0,84 |

45 |

|

3 |

50 |

55 |

25,0 |

25,0 |

1,00 |

50 |

|

4 |

50 |

60 |

25,0 |

27,0 |

1,08 |

50 |

|

Итого |

200 |

220 |

100 |

100 |

0,99 |

195 |

Из данных таблицы 7.7 определим коэффициент ритмичности:

195/200 = 0,975.

Коэффициент аритмичности рассчитывается как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый период. Чем ритмичнее работает организация, тем ниже коэффициент аритмичности. В нашем примере коэффициент аритмичности равен:

0,08 +0,16+0+ 0,08 = 0,32.

Базой для оценки ритмичности является производственная программа.

Производственная программа - план, который отражает основные направления и задачи развития в текущем периоде, производственно-хозяйственные связи с другими организациями, профиль и степень специализации производства.

Это основной раздел годового и перспективного бизнесплана развития организации. В программе определяется объем изготовления продукции по номенклатуре, ассортименту и качеству в натуральном и стоимостном выражениях.

Производственная программа включает следующие основные разделы:

• план по производству продукции организации;

• план выпуска продукции на экспорт; план по повышению качества продукции; план реализации продукции.

1.В чем состоят цели и задачи анализа производства и реализации продукции?

2. Какие источники информации используются для анализа производства и реализации продукции (работ, услуг)?

3. Как изучить динамику изменений объемов производства и продаж продукции?

4. Как анализируется выполнение плана производства и реализации продукции?

5. Какие методики применяются для анализа ассортиментного портфеля компании?

6. Каковы основные способы определения влияния структуры выпущенной продукции на стоимостные показатели работы организации?

7. Что такое ритмичность работы организации?

8. Как оценить конкурентоспособность продукции (работ, услуг) организации на рынке?

Косорукова И.В. Анализ финансово - хозяйственной деятельности: учебник / И.В. Косорукова, О.В. Мощенко, А.Ю.

Усанов. - Москва: КНОРУС, 2022. - 342 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.