Поделиться

КОНСПЕКТ

ГЛАВА 8. АНАЛИЗ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ

Аннотация. В данной главе рассмотрены вопросы, касающиеся финансово-хозяйственных результатов деятельности организации. Рассмотрен анализ формирования и использования прибыли организации. Дана классификация показателей рентабельности.

Введение. Наиболее полное представление об экономической эффективности работы любой коммерческой организации можно получить, проанализировав ее финансовый результат. К финансовым результатам относят прибыль и рентабельность. Основной целью любой коммерческой организации является получение прибыли, на которую оказывают влияние как внешние, так и внутренние факторы. Рентабельность - это относительной показатель финансового результата, в расчете, которого принимает участие прибыль организации. В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы.

8.1. Понятие финансово - хозяйственных результатов деятельности организации

8.2. Анализ формирования и использования прибыли организации

8.3. Классификация показателей рентабельности

8.1. ПОНЯТИЕ ФИНАНСОВО-ХОЗЯЙСТВЕННЫХ

РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Хозяйственная деятельность любой организации оценивается ее финансовыми результатами: прибылью и рентабельностью.

Прибыль организации получают главным образом от реализации продукции (товаров, работ, услуг), а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовых биржах и пр.). Чем больше величина прибыли, тем больше уровень рентабельности, тем эффективнее функционирует предприятие. Прибыль является важным оценочным показателем и выступает в качестве основного фактора стимулирования производственной деятельности организации. За счет прибыли организация принимает решение о расширения своей деятельности. Прибыль служит индикатором инвестиционной привлекательности организации и источником выплаты дивидендов (для акционерных обществ). Налог на прибыль является источником пополнения бюджета государства. Сумма нераспределенной прибыли увеличивает собственный капитал организации, делая ее более финансово устойчивой и независимой.

Цель анализа финансовых результатов организации экономическое обоснование вариантов управленческих решений, реализация которых обеспечит устойчивый рост ее финансовых результатов.

Основными задачами анализа финансовых результатов деятельности являются:

• оценка динамики и структуры показателей прибыли за анализируемый период в целом по предприятию, а также по направлениям деятельности, структурным подразделениям;

• факторный анализ показателей прибыли и рентабельности и выявление внешних и внутренних факторов на формирование финансовых результатов;

• анализ финансовых результатов от прочей реализации, инвестиционной и финансовой деятельности и выявление факторов и причин изменения показателей; анализ формирования и распределения прибыли;

• оценка динамики показателей рентабельности и анализ факторов, воздействующих на уровень

использования средств;

• оценка работы организации по использованию возможностей увеличения прибыли и нормы рентабельности;

• выявление резервов увеличения суммы прибыли и рентабельности.

Основными источниками информации для анализа финансовых результатов являются: «Отчет о финансовых результатах», «Отчет о движении капитала». Обобщенная информация для анализа финансовых результатов также представлена в форме «Бухгалтерский баланс», «Пояснениях к бухгалтерскому балансу» и т.д.

8.2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ

В процессе анализа исследуются следующие составляющие прибыли:

• валовая прибыль (по свой сущности представляет собой маржинальный доход организации и рассчитывается как разница между выручкой и себестоимостью проданных товаров);

• прибыль (убыток) от продаж (разность между суммой валовой прибыли и коммерческими и управленческими расходами, носящими в основном условно-постоянных характер).

Динамика прибыли от продаж должна анализироваться на постоянной основе, так как считается, что это один из основных видов финансовых результатов. Отрицательное значение прибыли от продаж будет сигнализировать о нерентабельности бизнеса. Как результат, это может привести к убыткам текущего периода, уменьшению собственного капитала, снижению чистых активов, которые не должна быть меньше, чем величина уставного капитала.

Прибыль от продаж и чистая прибыль чаще всего участвуют в расчетах рентабельности.

Будет совпадать с валовой прибылью, если в учетной политике указано, что коммерческие и управленческие расходы полностью признаются в себестоимости продаж (пункт 9 ПБУ 10/99 «Расходы организации»)

• Прибыль до налогообложения (определяется как прибыль от продаж + проценты к получению - проценты к уплате + доходы от участия в других организациях + прочие доходы - прочие расходы).

Организация самостоятельно разграничивает виды деятельности, относя их к обычным или прочим. Разделение фиксируют в учетной политике. В ходе расчета надо учитывать, что прочие доходы в отчете о финансовых результатах представлены в одноименной строке 2340, а также в строках 2310 «Доходы от участия в других организациях» и 2 320 «Проценты к получению». Прочие расходы - это одноименная строка 2350 и еще строка 2330 «Проценты к уплате». С точки зрения экономического анализа, финансовый результат до налогообложения не столь важен, как от продаж или чистый.

• Чистая прибыль (прибыль, которая остается в распоряжении организации после уплаты всех налогов, экономических санкций и прочих обязательных отчислений). Исчисляется как прибыль до налогообложения + отложенные налоговые обязательства – изменение отложенных налоговых обязательств - текущий налог на прибыль.

Данная сумма переходит из отчета о финансовых результатах в строку баланса «Нераспределенная прибыль (непокрытый убыток)», влияя на собственный капитал. Используемая в расчете сумма текущего налога на прибыль должна совпадать с данными из налоговой декларации. А величины отложенных налоговых активов и обязательств это разница между данными на конец и на начало отчетного периода по строкам 1180 и 1420 баланса. Значение чистой прибыли чаще всего используется в формулах рентабельности. При получении чистого убытка происходят сокращение валюты баланса, снижение финансовой устойчивости, возникают проблемы с получением банковских кредитов. При таком результате нельзя начислить и выплатить дивиденды.

• Нераспределенная прибыль. Отражается в бухгалтерском балансе организации и представляет накопленный результат за весь период работы организации.

Корректировки нераспределенной прибыли:

- уменьшение на сумму начисленных дивидендов, отчислений в резервный фонд, на суммы роста уставного капитала, когда компания решает увеличить его за счет собственного имущества (п. 5 ст. 28 Закона «Об акционерных обществах» и ст. 18 Закона «Об обществах с ограниченной ответственностью»);

- увеличение за счет списания добавочного капитала от переоценки по выбывшим основным средствам и нематериальным активам, на суммы снижения уставного капитала, когда организация доводит его величину до чистых активов и т.д.

Отрицательное значение будет свидетельствовать о невозможности наращивания собственного капитала. Наличие непокрытого убытка причина того, что у организации чистые активы будут меньше, чем величина уставного капитала, что может привести к ликвидации компании (п. 6 ст. 35 Закона «Об акционерных обществах», п. 4 ст. 30 Закона «Об обществах с ограниченной ответственностью»).

• Капитализированная (реинвестированная) прибыль часть нераспределенной прибыли, которая направляется на финансирование прироста активов, т.е. в фонд накопления. Исчисляется как чистая прибыль - дивиденды и иные выплаты из чистой прибыли.

• Потребляемая прибыль та ее часть, которая расходуется на выплату дивидендов, персоналу организации или на социальные программы.

На основании данных таблицы проводятся анализ динамики прибыли и факторов, ее определяющих, а также анализ динамики доходов и расходов.

К доходам от участия в других организациях относятся:

- суммы распределения в пользу организации части прибыли (дивидендов);

- стоимость имущества, полученного при выходе из общества или при ликвидации организации.

К процентам к получению относятся:

- проценты, причитающиеся организации по выданным ею займам;

- проценты и дисконт, причитающиеся к получению по ценным бумагам (например, облигациям);

- проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации, и т.д.

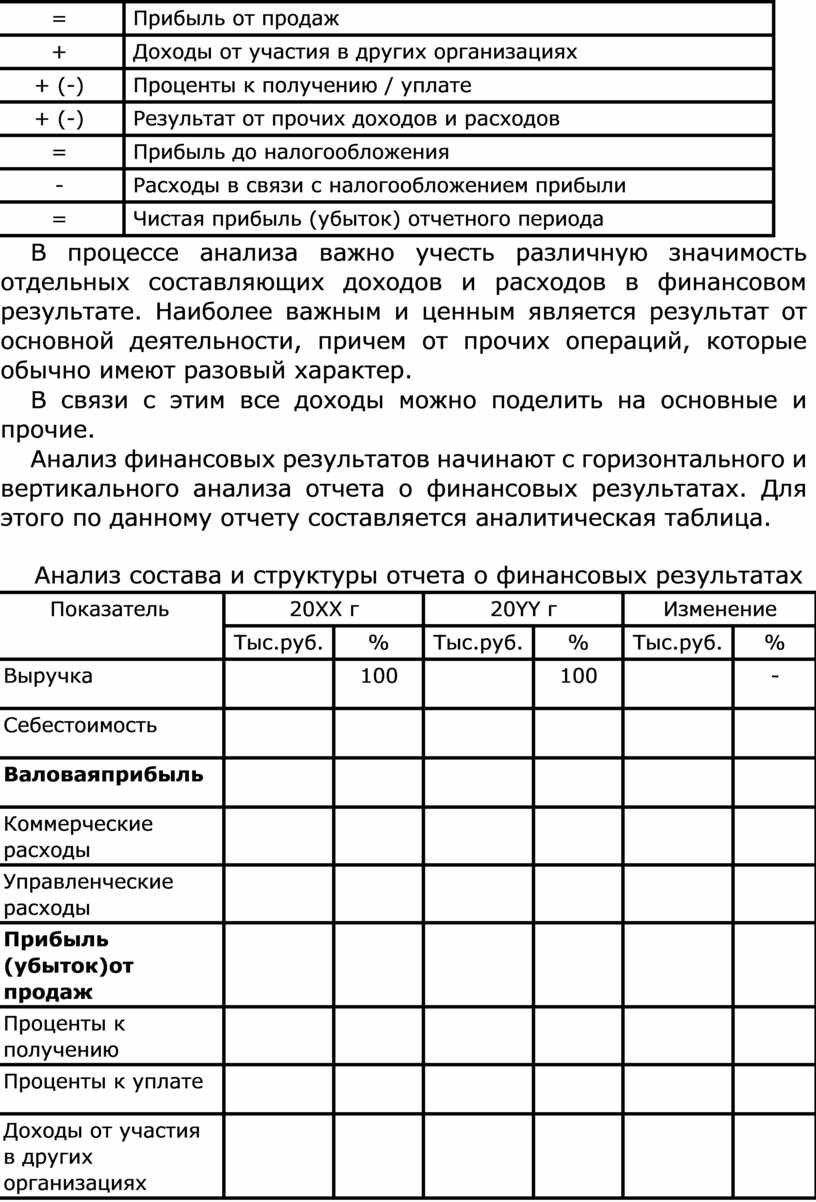

Сопоставление различных величин доходов Отчета о финансовых результатах и расходах позволяет определить ряд показателей прибыли, порядок формирования которых можно представить в табличной форме (табл. 8.1) следующим образом.

Модель формирования показателей прибыли по данным Отчета о финансовых результатах

|

Порядок действия |

Показатель |

|

+ |

Выручка |

|

- |

Себестоимость продаж |

|

= |

Валовая прибыль |

|

- |

Коммерческие расходы |

|

- |

Управленческие расходы |

|

= |

Прибыль от продаж |

|

+ |

Доходы от участия в других организациях |

|

+ (-) |

Проценты к получению / уплате |

|

+ (-) |

Результат от прочих доходов и расходов |

|

= |

Прибыль до налогообложения |

|

- |

Расходы в связи с налогообложением прибыли |

|

= |

Чистая прибыль (убыток) отчетного периода |

В процессе анализа важно учесть различную значимость отдельных составляющих доходов и расходов в финансовом результате. Наиболее важным и ценным является результат от основной деятельности, причем от прочих операций, которые обычно имеют разовый характер.

В связи с этим все доходы можно поделить на основные и прочие.

Анализ финансовых результатов начинают с горизонтального и вертикального анализа отчета о финансовых результатах. Для этого по данному отчету составляется аналитическая таблица.

Анализ состава и структуры отчета о финансовых результатах

|

Показатель |

20ХХ г |

20YY г |

Изменение |

|||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

Выручка |

|

100 |

|

100 |

|

- |

|

Себестоимость |

|

|

|

|

|

|

|

Валоваяприбыль |

|

|

|

|

|

|

|

Коммерческие расходы |

|

|

|

|

|

|

|

Управленческие расходы |

|

|

|

|

|

|

|

Прибыль (убыток)от продаж |

|

|

|

|

|

|

|

Проценты к получению |

|

|

|

|

|

|

|

Проценты к уплате |

|

|

|

|

|

|

|

Доходы от участия в других организациях |

|

|

|

|

|

|

|

Прочие доходы |

|

|

|

|

|

|

|

Прочие расходы |

|

|

|

|

|

|

|

Прибыль (убыток)до налогообложения |

|

|

|

|

|

|

|

Текущий налог на прибыль |

|

|

|

|

|

|

|

Чистаяприбыль (убыток) отчетногогода |

|

|

|

|

|

|

Проведем анализ динамики финансовых результатов за 200А и 200Б годы по данным аналитической табл. 8.3,

представленной ниже

Динамика абсолютных значений финансовых результатов организации

|

№ |

Финансовый результат |

200А год, тыс.руб. |

200Б год, тыс.руб. |

Изменение |

|

|

Абсолютн ое |

Относительн ое |

||||

|

1 |

2 |

3 |

4 |

5=4-3 |

6=5/3*100% |

|

1 |

Валовая прибыль |

890 |

850 |

-40 |

-4,49 |

|

2 |

Прибыль от продаж |

540 |

350 |

-190 |

-35 |

|

3 |

Прибыль до налогообложения |

250 |

-110 |

-360 |

-144 |

|

4 |

Прибыль от прочих доходов (стр.3 – стр.2) |

-290 |

-460 |

-750 |

-258 |

|

5 |

Чистая прибыль |

200 |

-90 |

-290 |

-145 |

Результаты показывают, что в компании наблюдается негативная тенденция. Происходит уменьшение прибыли от продажи гораздо большими темпами по сравнению с уменьшением валовой прибыли. Это означает, что расходы, связанные с продажами и управлением, превышали рост производственных расходов. Это свидетельствует о нерациональной структуре расходов. Прибыль до налогообложения в 200Б г. отрицательная, что связано с убытками от прочих видов деятельности.

Необходимо провести более детальный анализ прочих доходов и расходов и установить причины формирования убытка в 460 тыс. руб.

В итоге за отчетный 200Б г. произошло уменьшение собственного капитала на 90 тыс. руб.

В ходе горизонтального анализа необходимо проанализировать:

• отдельные доходы и расходы в формировании финансовых результатов;

• причины основных изменений и стабильность полученных доходов и расходов.

Анализируя структуру отчета о финансовых результатах, необходимо дать оценку удельного веса отдельных составляющих в величине выручки от продаж:

• валовой прибыли в выручке - характеризует долю каждого рубля от продаж, которая может быть направлена на покрытие управленческих и коммерческих расходов;

• выручки от продаж в валовой прибыли действительная рентабельность продаж. Она позволяет наиболее точно оценить эффективность управления продажами в процессе основной деятельности организации;

• прибыли до налогообложения в выручке - данного показателя с прошлым периодом показывает влияние прочих статей доходов и расходов на формирование бухгалтерской прибыли. Чем сильнее такое влияние, тем ниже качество и стабиль ность полученного конечного финансового результата;

• чистой прибыли в выручке - показывает долю выручки, которая может быть распределена между собственниками или направлена на инвестирование.

Анализ прибыли от продаж. Достаточно подробно методику анализа прибыли от продаж рассмотрела О.В. Ефимова в учебнике «Финансовый анализ». Для анализа прибыли от продаж анализируют вначале валовую прибыль. Для этого используют формулу:

ВП

ВП = В × ![]()

В

где ВП – величина валовой прибыли;

В – выручка;

ВП/В - рентабельность продаж по валовой прибыли.

Анализ делается методом цепных подстановок.

Существенное влияние на величину валовой прибыли, как видно из формулы (8.1), может оказать рентабельность продаж.

Далее анализируется влияние коммерческих и управленческих расходов.

Коммерческие расходы непосредственно связаны с реализацией продукции. Сюда относят расходы, связанные с рекламой, упаковкой, хранением и т.д.

Управленческие расходы характеризуют величину общехозяйственных расходов организации. Сюда относят заработную плату администрации, расходы на командировки, амортизацию офисного оборудования.

Анализ делается в следующей последовательности.

Ппр = Впр - КР – УР,

где Ппр - прибыль от продаж; Впр - валовая прибыль; КР - коммерческие расходы;

УР - управленческие расходы.

На основании данных табл. 8.4 проанализировать влияние факторов на прибыль от продаж методом долевого участия на основании модели:

Ппр = В - С - КР – УР,

где Ппр - прибыль от продаж, B - выручка от реализации продукции,

С - себестоимость реализованной продукции, КР - коммерческих расходы, УР – управленческие расходы.

Сформулировать выводы.

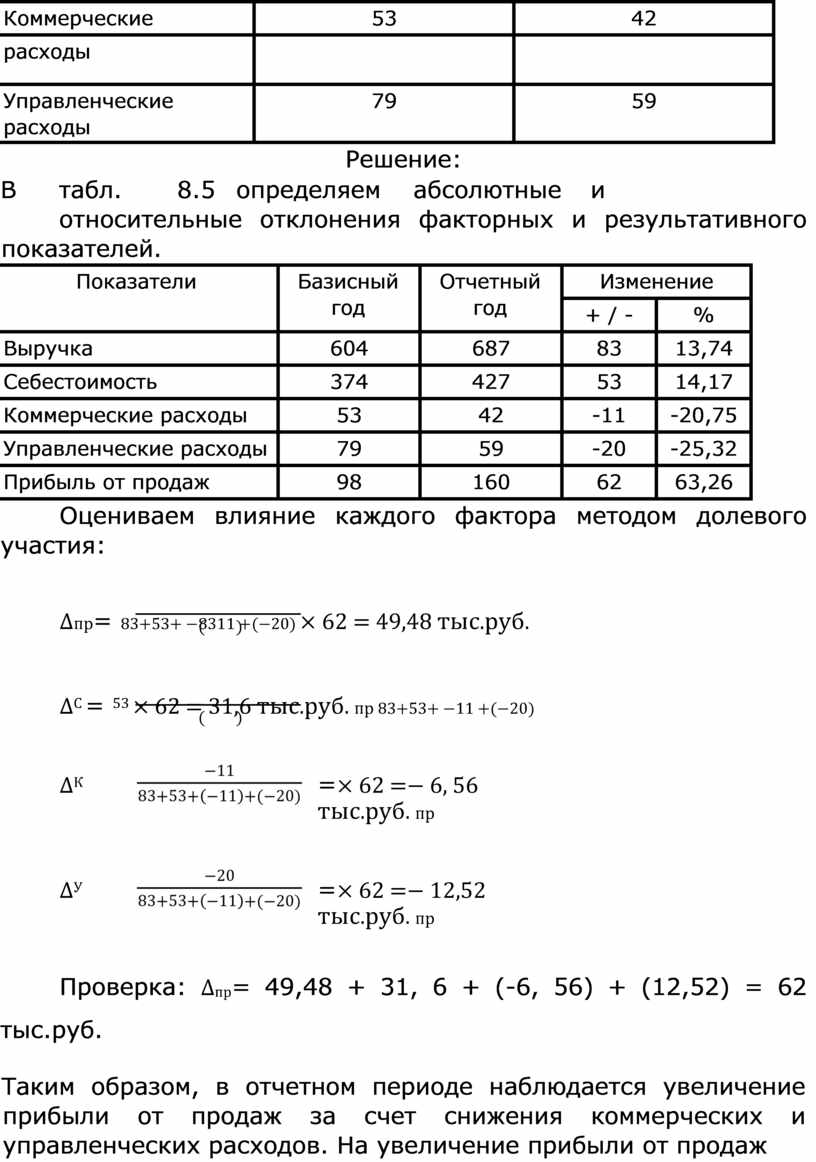

Исходные данные (тыс. руб.)

|

Показатели |

Базисный год |

Отчетный год |

|

Выручка |

604 |

687 |

|

Себестоимость |

374 |

427 |

|

Коммерческие |

53 |

42 |

|

расходы |

|

|

|

Управленческие расходы |

79 |

59 |

Решение:

В табл. 8.5 определяем абсолютные и относительные отклонения факторных и результативного показателей.

|

Показатели |

Базисный год |

Отчетный год |

Изменение |

|

|

+ / - |

% |

|||

|

Выручка |

604 |

687 |

83 |

13,74 |

|

Себестоимость |

374 |

427 |

53 |

14,17 |

|

Коммерческие расходы |

53 |

42 |

-11 |

-20,75 |

|

Управленческие расходы |

79 |

59 |

-20 |

-25,32 |

|

Прибыль от продаж |

98 |

160 |

62 |

63,26 |

Оцениваем влияние каждого фактора методом долевого участия:

![]() ∆пр= 83+53+ −8311

+(−20) × 62 =

49,48 тыс.руб.

∆пр= 83+53+ −8311

+(−20) × 62 =

49,48 тыс.руб.

![]() ∆С = 53 ×

62 = 31,6 тыс.руб. пр 83+53+

−11 +(−20)

∆С = 53 ×

62 = 31,6 тыс.руб. пр 83+53+

−11 +(−20)

![]() ∆К

=× 62

=− 6, 56 тыс.руб. пр

∆К

=× 62

=− 6, 56 тыс.руб. пр

![]() ∆У

=× 62

=− 12,52 тыс.руб. пр

∆У

=× 62

=− 12,52 тыс.руб. пр

Проверка: ∆пр= 49,48 + 31, 6 + (-6, 56) + (12,52) = 62 тыс.руб.

Таким образом, в отчетном периоде наблюдается увеличение прибыли от продаж за счет снижения коммерческих и управленческих расходов. На увеличение прибыли от продаж основное влияние оказало увеличение выручки от продаж и себестоимости.

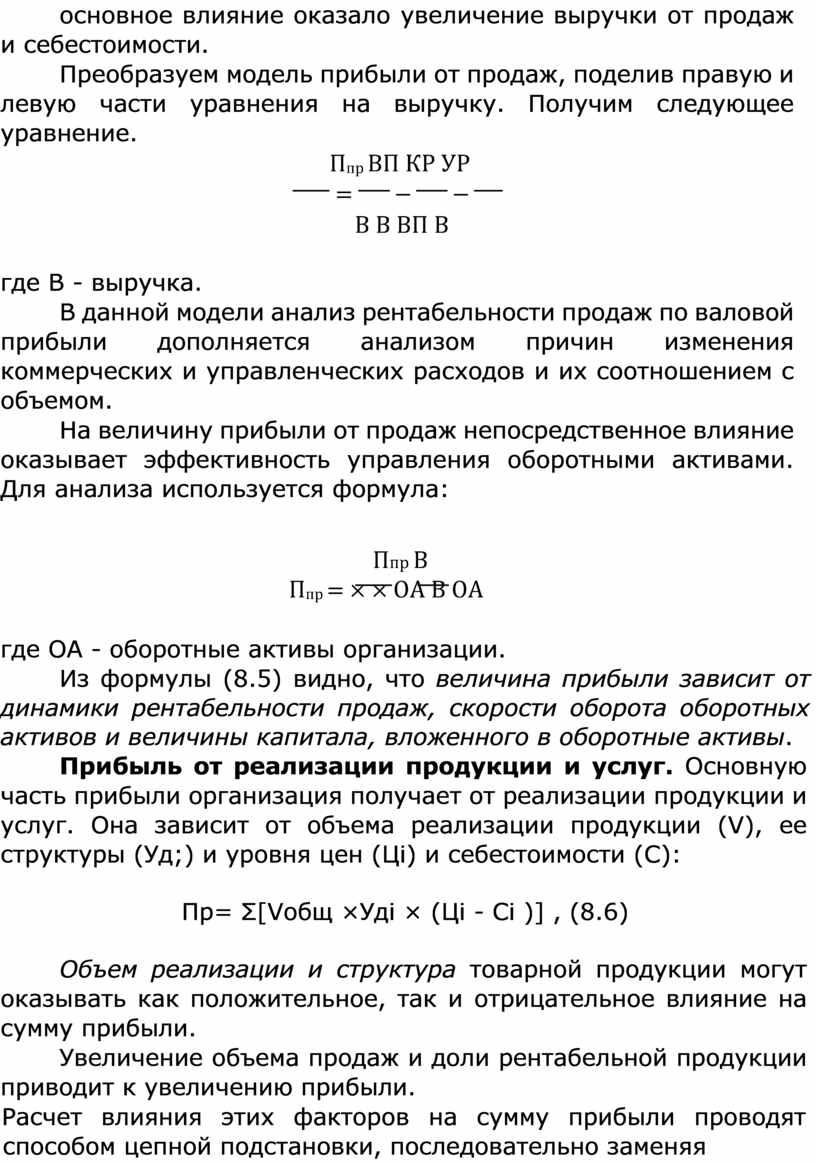

Преобразуем модель прибыли от продаж, поделив правую и левую части уравнения на выручку. Получим следующее уравнение.

Ппр ВП КР УР

![]() = − −

= − −

В В ВП В

где В - выручка.

В данной модели анализ рентабельности продаж по валовой прибыли дополняется анализом причин изменения коммерческих и управленческих расходов и их соотношением с объемом.

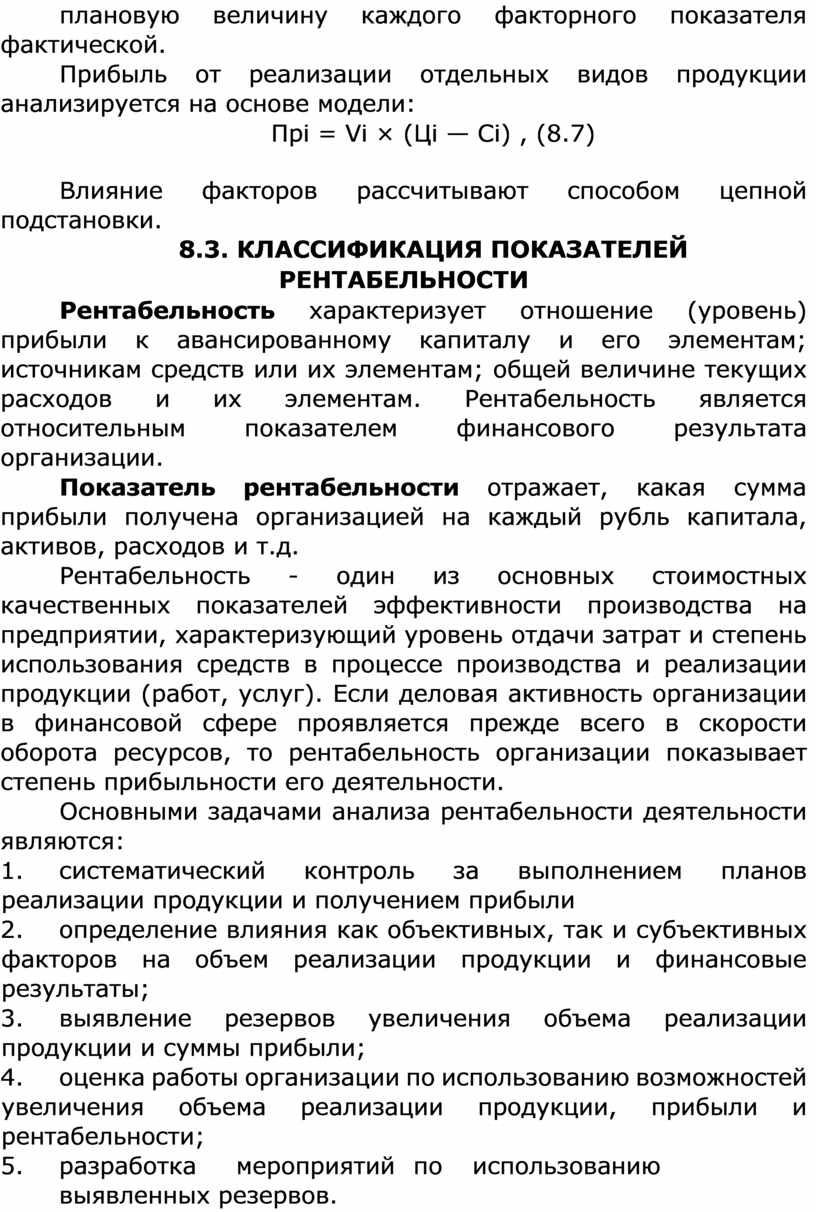

На величину прибыли от продаж непосредственное влияние оказывает эффективность управления оборотными активами. Для анализа используется формула:

Ппр В

![]() Ппр = × × ОА В

ОА

Ппр = × × ОА В

ОА

где ОА - оборотные активы организации.

Из формулы (8.5) видно, что величина прибыли зависит от динамики рентабельности продаж, скорости оборота оборотных активов и величины капитала, вложенного в оборотные активы.

Прибыль от реализации продукции и услуг. Основную часть прибыли организация получает от реализации продукции и услуг. Она зависит от объема реализации продукции (V), ее структуры (Уд;) и уровня цен (Цi) и себестоимости (С):

Пр= Σ[Vобщ ×Удi × (Цi - Сi )] , (8.6)

Объем реализации и структура товарной продукции могут оказывать как положительное, так и отрицательное влияние на сумму прибыли.

Увеличение объема продаж и доли рентабельной продукции приводит к увеличению прибыли.

Расчет влияния этих факторов на сумму прибыли проводят способом цепной подстановки, последовательно заменяя плановую величину каждого факторного показателя фактической.

Прибыль от реализации отдельных видов продукции анализируется на основе модели:

Прi = Vi × (Цi — Сi) , (8.7)

Влияние факторов рассчитывают способом цепной подстановки.

8.3. КЛАССИФИКАЦИЯ ПОКАЗАТЕЛЕЙ

Рентабельность характеризует отношение (уровень) прибыли к авансированному капиталу и его элементам; источникам средств или их элементам; общей величине текущих расходов и их элементам. Рентабельность является относительным показателем финансового результата организации.

Показатель рентабельности отражает, какая сумма прибыли получена организацией на каждый рубль капитала, активов, расходов и т.д.

Рентабельность - один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Если деловая активность организации в финансовой сфере проявляется прежде всего в скорости оборота ресурсов, то рентабельность организации показывает степень прибыльности его деятельности.

Основными задачами анализа рентабельности деятельности являются:

1. систематический контроль за выполнением планов реализации продукции и получением прибыли

2. определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

3. выявление резервов увеличения объема реализации продукции и суммы прибыли;

4. оценка работы организации по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

5. разработка мероприятий по использованию выявленных резервов.

В зависимости от цели расчетов наиболее часто рентабельность организации определяют посредством процентного отношения прибыли к следующим показателям: объему выпуска; издержкам производства; оборотным средствам; основным средствам; средствам на оплату труда; собственному капиталу; капиталу (совокупному капиталу организации, включающему собственные и заемные средства).

По этому списку несложно заметить, что существует два подхода к расчету показателей рентабельности: затратный и ресурсный. Эти два подхода являются основными критериями классификации показателей рентабельности.

Система расчета показателей рентабельности представлена в табл. 8.6.

Таблица 8.6 Система расчета показателей рентабельности

|

Экономическая рентабельность |

Финансовая рентабельность |

Рентабельность производства и реализации |

|

Отношение показателей прибыли к среднегодовым показателям активов |

Отношение показателей прибыли к среднегодовым показателям пассивов |

Отношение показателей прибыли к показателям доходов или расходов |

Виды показателей рентабельности можно подразделить на три основные группы:

1) рентабельность продукции (продаж);

2) рентабельность собственного капитала; 3) рентабельность активов организации.

В зависимости от целей анализа организация может рассчитывать тот или иной вид рентабельности, при этом в числителе могут быть использованы показатели чистой прибыли, прибыли от продаж, прибыли до налогообложения, валовой прибыли, прибыли до выплаты налогов и процентов и другие.

В табл. 8.7 представлена характеристика основных коэффициентов рентабельности деятельности организации.

Таблица 8.7 Основные показатели рентабельности по данным российской бухгалтерской отчетности

|

Показатель |

Расчетная формула |

Экономическое содержание |

|

1. Рентабельность основной деятельности, Rs |

Чистаяприбыль

Rs= Общиезатраты |

Характеризует сумму прибыли от продаж, приходящуюся на каждый рубль затрат и на производство и сбыт. Чем выше значение числителя и ниже знаменателя, тем рентабельнее деятельность организации |

|

2. Рентабельность |

|

Определяет, сколько рублей прибыли получено |

|

продаж, Rn |

R Прибыльотпродаж

= Полученнаявыручка |

организацией в результате продажи продукции на 1 руб. выручки |

|

3. Рентабельность активов, Ra |

Чистаяприбыль

Rа= Среднегодовая величина активов |

Характеризует прибыль, получаемую предприятием с каждого рубля, авансированного на формирование активов. Выражает меру доходности организации в данном периоде |

|

4. Рентабельность оборотых активов, Roa |

Чистаяприбыль

Rоа= Среднегодовая величина оборотных активов |

Характеризует прибыль, получаемую предприятием с каждого рубля, авансированного на формирование оборотных активов |

|

5. Рентабельность собственного капитала, Rck |

Чистаяприбыль

Rск= Среднегодовая величина собственного капитала |

Характеризует наличие прибыли в расчете на вложенный собственниками организации (акционерами) капитал |

Для проведения анализа используется факторной анализ рентабельности с использованием метода цепных подстановок, так как данный метод универсальный и используется для всех видов моделей. Наиболее популярными являются двух- и трехфакторные модели фирмы DuPont.

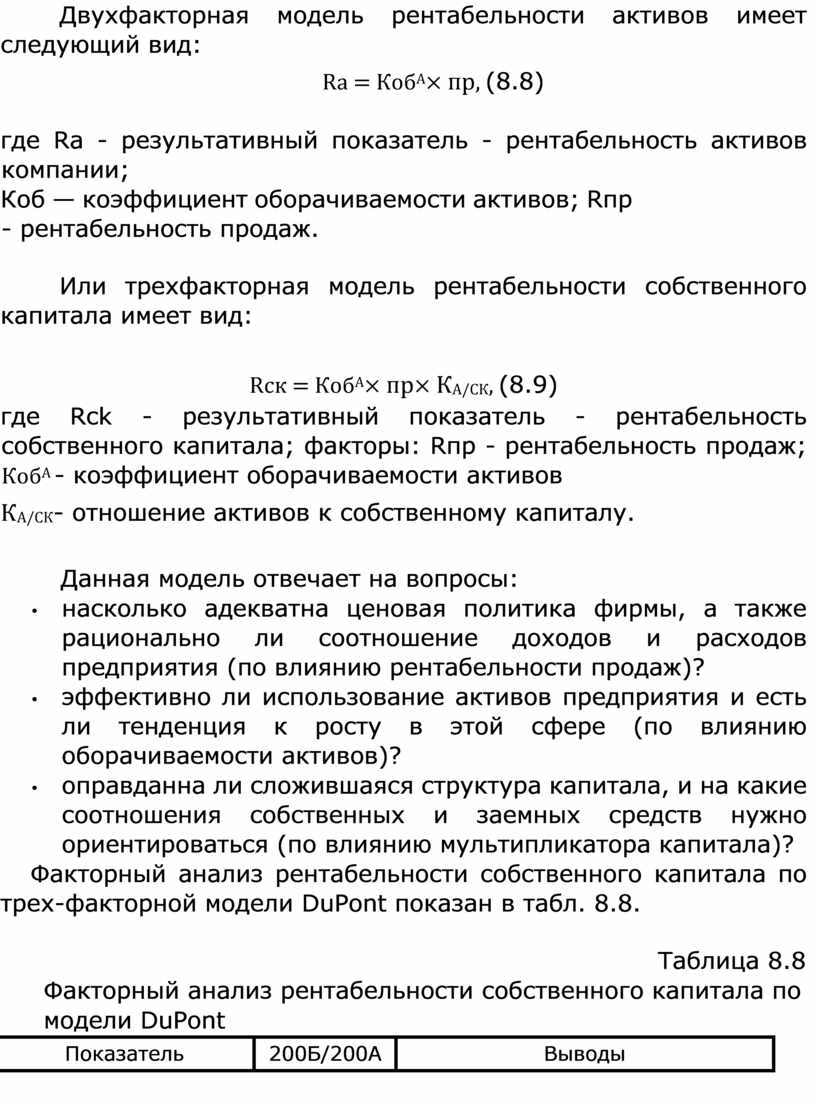

Двухфакторная модель рентабельности активов имеет следующий вид:

Ra = КобА× пр, (8.8)

где Ra - результативный показатель - рентабельность активов компании;

Коб — коэффициент оборачиваемости активов; Rпр - рентабельность продаж.

Или трехфакторная модель рентабельности собственного капитала имеет вид:

Rск = КобА× пр× КА/СК, (8.9)

где Rck - результативный показатель - рентабельность собственного капитала; факторы: Rпр - рентабельность продаж; КобА - коэффициент оборачиваемости активов

КА/СК- отношение активов к собственному капиталу.

Данная модель отвечает на вопросы:

• насколько адекватна ценовая политика фирмы, а также рационально ли соотношение доходов и расходов предприятия (по влиянию рентабельности продаж)?

• эффективно ли использование активов предприятия и есть ли тенденция к росту в этой сфере (по влиянию оборачиваемости активов)?

• оправданна ли сложившаяся структура капитала, и на какие соотношения собственных и заемных средств нужно ориентироваться (по влиянию мультипликатора капитала)?

Факторный анализ рентабельности собственного капитала по трех-факторной модели DuPont показан в табл. 8.8.

Таблица 8.8 Факторный анализ рентабельности собственного капитала по модели DuPont

|

Показатель |

200Б/200А |

Выводы |

|

Общее изменение рентабельности собственного капитала, % |

-25,1 |

В 200Б г. наблюдается достаточно большое падение рентабельности собственного капитала, чистая прибыль, приходящаяся на каждый рубль собственного капитала, сократилась на 25,1%. Для детального анализа и понимания сущности падения необходимо провести факторный анализ рентабельности собственного капитала |

|

Влияние факторов на изменение рентабельности собственного капитала: |

||

|

рентабельности |

-21,34 |

Анализ проведен методом |

|

продаж, % |

|

абсолютных разниц, который показал, что основное падение рентабельности собственного капитала связано с падением рентабельности продаж. То есть произошел рост расходов, причем как по абсолютной величине, так и в соотношении с доходами. Необходимы детальный анализ расходов (в частности коммерческих, управленческих и прочих) и определение путей их оптимизации |

|

коэффициента оборачиваемости активов организации |

-1,3 |

|

|

Отношения активов к собственному капиталу |

-2,46 |

|

Необходимо помнить, что если показатели рентабельности в расчетах получились отрицательными, то их правильнее называть убыточными, так как «rentable» немецкое слово, которое означает «доходы, прибыльный.

1. Какие виды прибыли организации вы знаете?

2.Как формируются показатели прибыли?

3.Что относится к доходам и расходам от основной деятельности?

4.Как провести анализ прибыли от продаж?

5.Какие показатели рентабельности вы знаете?

6.Как оценить влияние различных факторов на формирование прибылей и убытков?

7. Как осуществляется использование прибыли?

Косорукова И.В. Анализ финансово - хозяйственной деятельности: учебник / И.В. Косорукова, О.В. Мощенко, А.Ю.

Усанов. - Москва: КНОРУС, 2022. - 342 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.