Поделиться

ГЛАВА 6. АНАЛИЗ ЗАТРАТ И СЕБЕСТОИМОСТИ

Аннотация. В данной главе рассмотрены значение анализа себестоимости продукции, классификация затрат, анализ полной себестоимости товарной продукции и по элементам затрат и анализ затрат на рубль товарной продукции. Рассмотрены основы маржинального анализа.

Введение. Одним из важнейших разделов анализа финансового хозяйственной деятельности является анализ себестоимости продукции. В себестоимости находят свое выражение все затраты предприятия, связанные с производством и реализацией продукции. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы как производства в целом, так и отдельных его служб. Одни из главных требований функционирования любого предприятия - это покрытие собственных расходов полученными в ходе функционирования доходами и безубыточное ведение бизнеса, которое ведет к получению прибыли и рентабельности. На прибыль компании влияют не только внешние факторы, такие как спрос, цена, коньюнктура рынка, но и внутренние факторы, в данном случае формирование затрат на производство.

6.1. Значение анализа себестоимостью продукции и

классификация себестоимости

6.2. Анализ полной себестоимости товарной продукции и по элементам затрат

6.3. Анализ затрат на рубль товарной продукции

6.4. Основы маржинального анализа

6.1. ЗНАЧЕНИЕ АНАЛИЗА СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

Себестоимость продукции - важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства финансовое состояние субъектов хозяйствования.

Понятие себестоимости представляет собой прежде всего категорию управленческого учета и анализа. В связи с этим внутренней учетной политикой каждая организация предусматривает формирование самых разных ее показателей, которые могут быть востребованы на определенных уровнях управления.

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы организации по использованию возможностей снижения себестоимости продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство.

Затраты - представляют собой начисления или расходы, списанные в отчетном периоде в целях выявления конечного финансового результата.

Источниками информации для анализа себестоимости являются:

• отчет о финансовых результатах организации;

• пояснения к финансовой отчетности;

• статистическая форма отчетности № 1-организация «Основные сведения о деятельности организации»;

• данные синтетического и аналитического бухгалтерского учета;

• данные управленческого учета.

В анализе используют следующие показатели себестоимости:

• себестоимость реализованной продукции - для определения финансового результата от продаж;

• себестоимость товарной продукции;

• затраты на рубль товарной продукции;

• себестоимость единиц отдельных видов продукции.

Все затраты по производству продукции классифицируются по экономическим элементам и статьям калькуляции.

Классификация затрат по экономическим элементам является единой и обязательной для всех предприятий и состоит из следующих элементов.

• Материальные затраты (сырье и материалы, покупные полуфабрикаты и комплектующие, покупные материалы, работы и услуги производственного характера, расходы по использованию природного сырья, топливо на технологические цели, энергия, потери (без учета стоимости возвратных отходов).

• Расходы на оплату труда (все расходы организации по оплате труда независимо от источников финансирования этих выплат, а также стимулирующие и компенсационные надбавки и доплаты).

• Отчисления на социальные мероприятия (отчисления на обязательное государственное социальное страхование, пенсионное страхование и фонд занятости).

• Амортизация ОФ (суммы амортизационных отчислений на полное восстановление производственных фондов).

• Прочие затраты (затраты на управление и др.).

Группировка затрат по элементам необходима для того чтобы изучать материалоемкость, энергоемкость, трудоемкость, фондоемкость и т.д.

В зависимости от полноты охвата затрат производства (по этапам формирования затрат) различают несколько видов себестоимости:

• технологическая себестоимость - расходы по ведению технологического процесса изготовления продукции;

• производственная себестоимость -расходы организации на производство данного вида продукции, т.е. стоимостная оценка потребленных в процессе непосредственного создания готовой продукции сырья, материалов, покупных полуфабрикатов, заработная плата производственного персонала с социальными и иными связанными с персоналом отчислениями, накладные производственные расходы, расходы на амортизацию (или аренду) основных производственных средств и т.п.;

• себестоимость производства и реализации продукции, которая наряду с перечисленными выше элементами производственной себестоимости включает расходы на продажу продукции (коммерческие) и общехозяйственные (управленческие) расходы;

• общая себестоимость - помимо себестоимости производства и реализации, включает дополнительные объективно возникающие затраты по ведению бизнеса: налоги на имущество и другие свойственные конкретному виду деятельности прямые налоги, уплаченные штрафные санкции и возмещения, убытки от форсмажорных обстоятельств и др.;

• полная (коммерческая) себестоимость продукции - все расходы организации по производству и реализации продукции является базой для расчета цены продукции методом издержек.

Кроме того, существуют следующие виды себестоимости.

• Плановая себестоимость - включает только те затраты, которые при данном уровне техники, технологии, организации производства общественно необходимы для организации.

• Нормативная себестоимость - формируется на базе действующих норм материальных и трудовых затрат, а также затрат по обслуживанию и управлению производством.

• Сметная себестоимость - характеризует возможный уровень затрат на продукцию, которая впервые выпускается на предприятии.

• Фактическая (отчетная) себестоимость отражает совокупность всех затрат организации, которые были фактически израсходованы при производстве и реализации продукции.

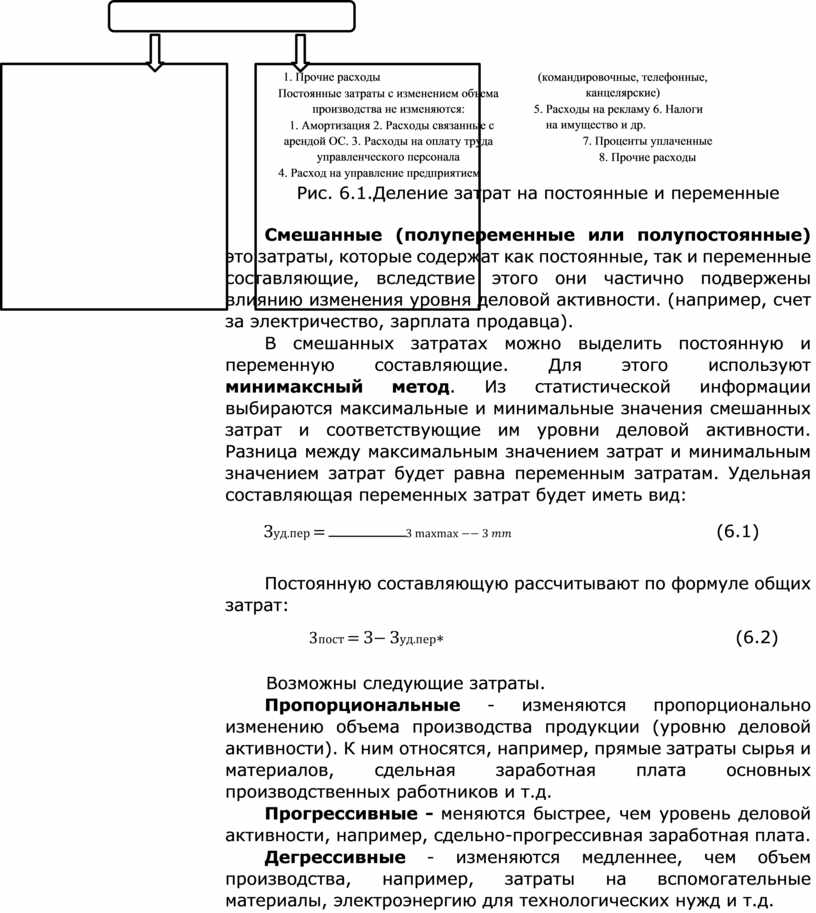

Важный момент рассмотрение показателя себестоимости производства и реализации продукции с точки зрения зависимости ее составляющих от изменения объемов производства продукции. С этой целью формирующие ее затраты разделяются на две группы: переменные и постоянные

(рис. 6.1).

Постоянные - это затраты, относящиеся к конкретному периоду времени и на которые в пределах определенного диапазона деловой активности не влияют изменения уровня деловой активности. (аренда, реклама).

Переменные - это затраты, которые меняются в зависимости от уровня деловой активности (затраты на материалы).

Затраты

Переменные затраты с изменением объема производства изменяются:

1. Расходы на сырье и материалы

2. Расходы на оплату труда, начисленные исходя из объемов производства

3. Расходы на топливо, электроэнергию для производственных нужд

4. Транспортные расходы, связанные с доставкой материалов

5. Прочие расходы

Постоянные затраты с изменением объема производства не изменяются:

1.

Амортизация 2. Расходы связанные с арендой ОС. 3. Расходы на оплату труда

управленческого персонала

1.

Амортизация 2. Расходы связанные с арендой ОС. 3. Расходы на оплату труда

управленческого персонала

4. Расход на управление предприятием

(командировочные, телефонные, канцелярские)

5. Расходы на рекламу 6. Налоги на имущество и др.

7. Проценты уплаченные

8. Прочие расходы

Рис. 6.1.Деление затрат на постоянные и пepеменные

Смешанные (полупеременные или полупостоянные) это затраты, которые содержат как постоянные, так и переменные составляющие, вследствие этого они частично подвержены влиянию изменения уровня деловой активности. (например, счет за электричество, зарплата продавца).

В смешанных затратах можно выделить постоянную и переменную составляющие. Для этого используют минимаксный метод. Из статистической информации выбираются максимальные и минимальные значения смешанных затрат и соответствующие им уровни деловой активности. Разница между максимальным значением затрат и минимальным значением затрат будет равна переменным затратам. Удельная составляющая переменных затрат будет иметь вид:

Зуд.пер = ![]() 3

maxmax −− 3 𝑚𝑚 (6.1)

3

maxmax −− 3 𝑚𝑚 (6.1)

Постоянную составляющую рассчитывают по формуле общих затрат:

3пост = З− Зуд.пер∗ (6.2)

Возможны следующие затраты.

Пропорциональные - изменяются пропорционально изменению объема производства продукции (уровню деловой активности). К ним относятся, например, прямые затраты сырья и материалов, сдельная заработная плата основных производственных работников и т.д.

Прогрессивные - меняются быстрее, чем уровень деловой активности, например, сдельно-прогрессивная заработная плата.

Дегрессивные - изменяются медленнее, чем объем производства, например, затраты на вспомогательные материалы, электроэнергию для технологических нужд и т.д.

Регрессивные - находятся с объемом производства продукции в обратной зависимости: они сокращаются при росте деловой активности.

Для идентификации затрат в зависимости от их реагирования на изменение объемов продукции используется коэффициент реагирования затрат отношение темпа прироста той или иной статьи затрат к темпу прироста объема продукции.

Расчет данного коэффициента по каждой учитываемой статье затрат позволит выявить их отношение к той или иной группе. Значение коэффициента для категории пропорциональных затрат составляет величину, равную единице.

Для дегрессивных затрат коэффициент реагирования находится в пределах от нуля до единицы, для прогрессивных затрат – больше единицы. Коэффициент реагирования по постоянным статьям затрат равен нулю, так как их величина не зависит от объема производства.

6.2. АНАЛИЗ ПОЛНОЙ СЕБЕСТОИМОСТИ ТОВАРНОЙ

Анализ себестоимости продукции обычно начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат.

При анализе сопоставляются плановые и фактические показатели.

Общая сумма затрат (Зобщ) может измениться из-за:

• объема выпуска продукции в целом по предприятию

(VВПобщ);

• ее структуры (Удi);

• уровня переменных затрат на единицу продукции (bi); суммы постоянных расходов на весь выпуск продукции

(А):

|

3общ= |

(𝑉Побщ∗ Удi ∗ bi) + |

|

|

Влияние факторов подстановок. |

можно определить методом |

цепных |

Дальнейший анализ проводится путем сравнения удельных весов фактических затрат по экономическим элементам отчетного года с аналогичными показателями предыдущего года. Группировка по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме расходов. При этом по элементам материальных затрат отражаются только покупные материалы, изделия, топливо и энергия. Оплата труда и отчисления на социальные нужды отражаются только применительно к персоналу основной деятельности.

Рассчитанные поэлементно затраты всех материальных и топливно-энергетических ресурсов используются для определения планового уровня материальных затрат и оценки его соблюдения. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости и фондоемкости производства.

Для анализа затрат по элементам составляется аналитическая таблица (табл. 6.1).

Наибольший удельный вес в затратах занимают материальные издержки. Увеличение его может свидетельствовать, что стали больше покупать полуфабрикаты или покупные изделия, либо это может быть нерациональным использованием материалов, нарушением запланированной структуры выпуска продукции.

Повышение удельного веса расходов на оплату труда в себестоимости продукции может свидетельствовать о неблагоприятных тенденциях в использовании рабочих: отставание темпов роста производительности труда от темпов роста заработной платы, необоснованное завышение численности персонала, наличие необоснованных выплат. Увеличение доли затрат также может быть вызвано изменением структуры продукции и выпуском более трудоемких изделий.

Рост удельного веса амортизации является повышением технической оснащенности производства. Однако в процессе анализа, необходимо выяснить, не увеличиваются ли пассивная часть основных средств или запасы неустановленного оборудования.

Увеличение доли прочих затрат может свидетельствовать об увеличении расходов по услугам непроизводственного характера сторонних организаций: ремонтных, стороннего транспорта, арендной платы.

Таблица 6.1

Анализ динамики и структуры расходов по обычным видам деятельности

|

Показатель |

По плану |

Фактически |

Изменение за год |

||||

|

Сумма тыс. руб. |

Уд. Вес,% |

Сумма, тыс. руб. |

Уд. Вес,% |

Сумма, тыс. руб. (+,-) (4-2) |

Темп приро ста, % (6/2) |

Темп роста, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Материальные затраты |

|

|

|

|

|

|

|

|

Затраты на оплату труда |

|

|

|

|

|

|

|

|

Отчисления на социальные нужды |

|

|

|

|

|

|

|

|

Амортизация основных средств |

|

|

|

|

|

|

|

|

Прочие затраты |

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

|

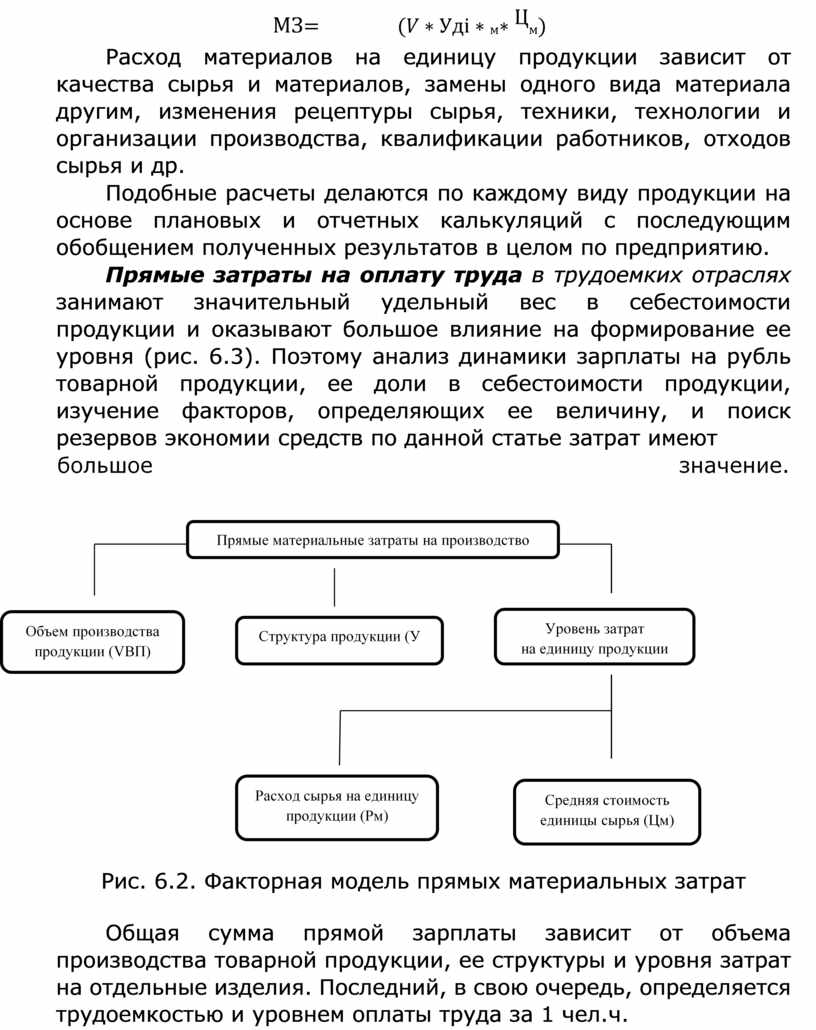

Основным этапом анализа себестоимости является анализ прямых материальных и трудовых затрат (рис. 6.2).

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Поэтому главными задачами анализа материальных затрат как важнейшего слагаемого себестоимости продукции считаются:

• выявление и измерение влияния отдельных групп факторов на отклонение затрат от плана и их изменение по сравнению с предшествующими периодами;

• выявление резервов экономии материальных затрат и путей их мобилизации.

Общая сумма затрат по этой статье зависит от объема производства продукции, ее структуры и изменения удельных затрат на отдельные изделия.

Взаимосвязь данных факторов с общей суммой прямых материальных затрат можно представить следующим образом:

МЗ= (𝑉 ∗ Удi ∗ м∗ Цм)

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др.

Подобные расчеты делаются по каждому виду продукции на основе плановых и отчетных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

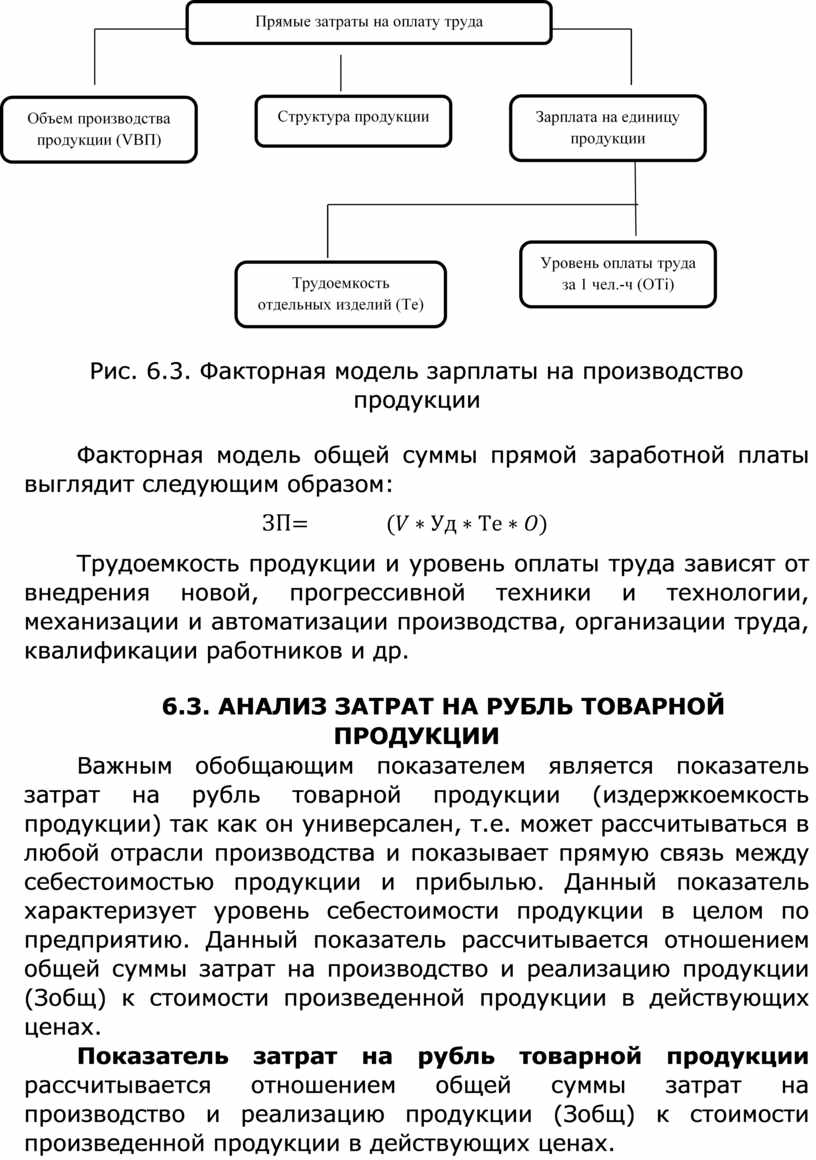

Прямые затраты на оплату труда в трудоемких отраслях занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня (рис. 6.3). Поэтому анализ динамики зарплаты на рубль товарной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют

Рис. 6.2. Факторная модель прямых материальных затрат

Общая сумма прямой зарплаты зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия. Последний, в свою очередь, определяется трудоемкостью и уровнем оплаты труда за 1 чел.ч.

Рис. 6.3. Факторная модель зарплаты на производство продукции

Факторная модель общей суммы прямой заработной платы выглядит следующим образом:

ЗП= (𝑉 ∗ Уд ∗ Te ∗ 𝑂)

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой, прогрессивной техники и технологии, механизации и автоматизации производства, организации труда, квалификации работников и др.

6.3. АНАЛИЗ ЗАТРАТ НА РУБЛЬ ТОВАРНОЙ

Важным обобщающим показателем является показатель затрат на рубль товарной продукции (издержкоемкость продукции) так как он универсален, т.е. может рассчитываться в любой отрасли производства и показывает прямую связь между себестоимостью продукции и прибылью. Данный показатель характеризует уровень себестоимости продукции в целом по предприятию. Данный показатель рассчитывается отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах.

Показатель затрат на рубль товарной продукции рассчитывается отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах.

Если его уровень ниже единицы, производство продукции является рентабельным, при уровне выше единицы - убыточным.

Затраты на 1 руб товарной продукции =

![]() = общаясуммазатрат

= общаясуммазатрат

произвденная (товарная) продукция

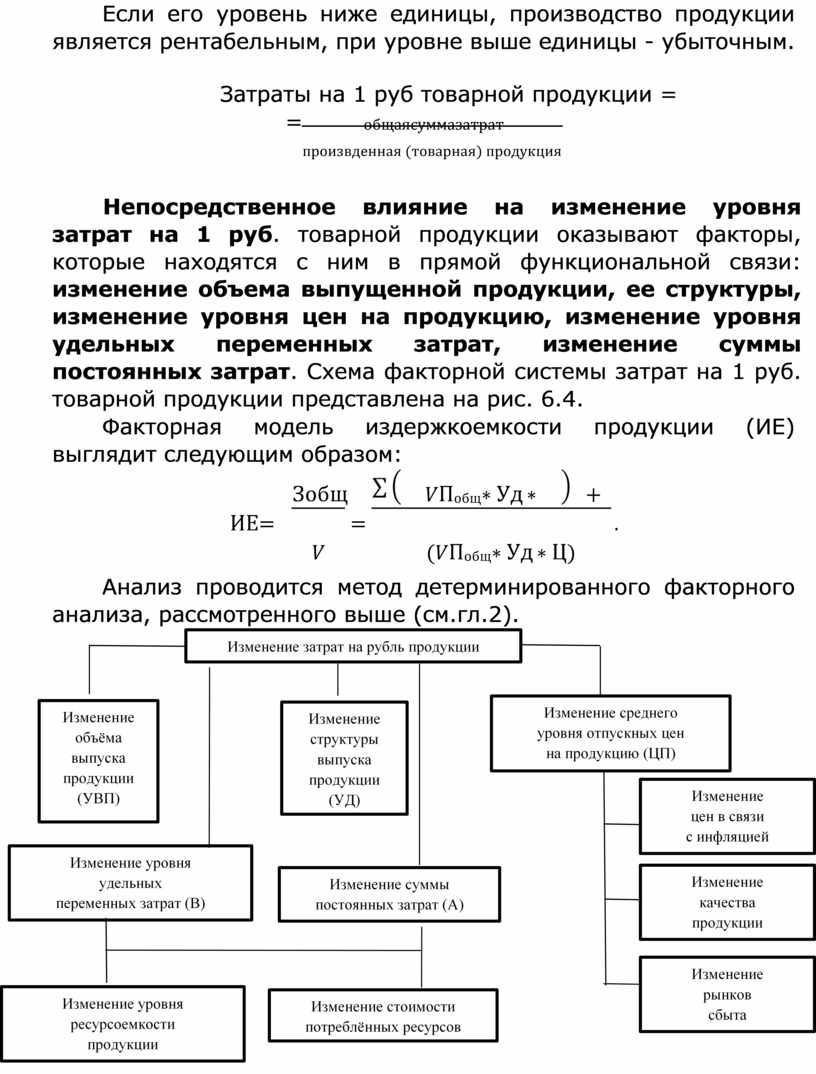

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объема выпущенной продукции, ее структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис. 6.4.

Факторная модель издержкоемкости продукции (ИЕ) выглядит следующим образом:

![]() Зобщ 𝑉Побщ∗ Уд ∗ +

Зобщ 𝑉Побщ∗ Уд ∗ +

ИЕ= = .

𝑉 (𝑉Побщ∗ Уд ∗ Ц)

Анализ проводится метод детерминированного факторного анализа, рассмотренного выше (см.гл.2).

Рис. 6.4. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

6.4. ОСНОВЫ МАРЖИНАЛЬНОГО АНАЛИЗА

При планировании производственной деятельности часто используется анализа, основанный на исследовании соотношения затраты объем - прибыль. Если определен объем производства исходя из портфеля заказов, то, используя этот анализ, можно рассчитать величину затрат и цену продажи, чтобы компания могла получить определенную величину прибыли.

В основе анализа затраты - объем-прибыль» (CVPanalysis) лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли; это инструмент управленческого планирования и контроля.

Эти взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать его для краткосрочного планирования и оценки альтернативных решений.

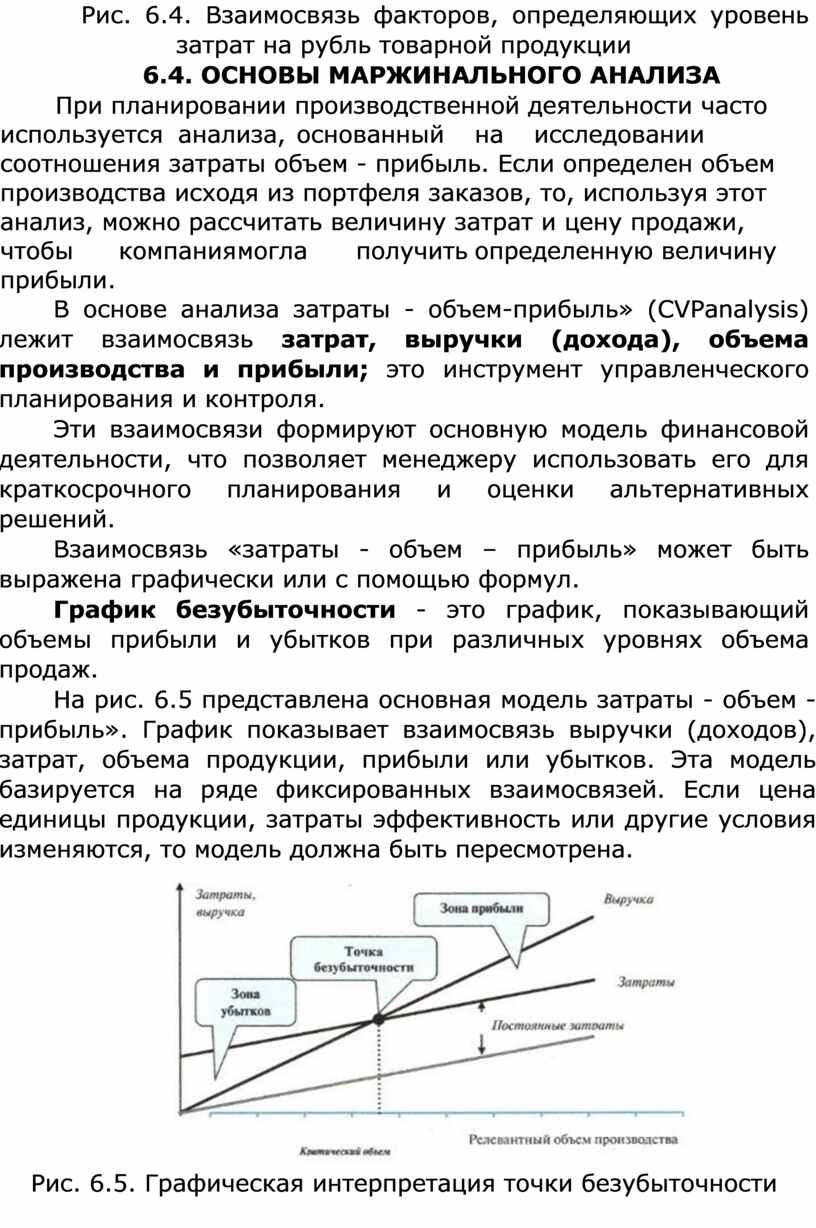

Взаимосвязь «затраты - объем – прибыль» может быть выражена графически или с помощью формул.

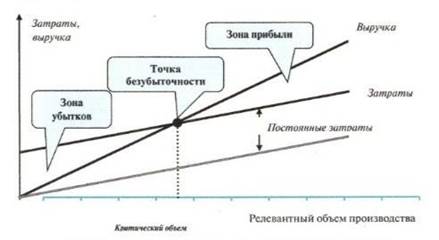

График безубыточности - это график, показывающий объемы прибыли и убытков при различных уровнях объема продаж.

На рис. 6.5 представлена основная модель затраты - объем - прибыль». График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли или убытков. Эта модель базируется на ряде фиксированных взаимосвязей. Если цена единицы продукции, затраты эффективность или другие условия изменяются, то модель должна быть пересмотрена.

Рис. 6.5. Графическая интерпретация точки безубыточности

Взаимосвязь «затраты - объем прибыль» может быть выражена следующей формулой:

Выручка от реализации = Переменные затраты +

Анализ взаимосвязи «затраты - объем - прибыль» позволяет определить объем производства, который необходим для покрытия всех затрат, как переменных, так и постоянных. Как показано на рис. 6.5, критическая точка - это та, в которой суммарный объем выручки равен суммарным затратам. Таким образом, критическая точка - это точка, начиная с которой организация начинает зарабатывать прибыль. Критическую точку также называют точкой безубыточности, или порогом рентабельности.

Цель анализа критической точки состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, при этом прибыль организации равна нулю. Таким образом, мы имеем следующую формулу:

Выручка от реализации = Прибыль + Переменные затраты + Постоянные затраты

Критическая точка может быть выражена в терминах единиц продажи или денежных единицах продажи. Основное уравнение нахождения критической точки следующее:

Критическаяточка Постоянныезатраты

= ![]()

вединицахпродажи Цена− Переменныезатраты наединицу

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Величина прибыли, получаемая предприятием, определяется разницей между выручкой от реализации продукции и суммарными затратами. Зона прибыли (Profit area) представлена на рис. 6.5.

Каждая организация стремится максимизировать прибыль, но невозможно продавать неограниченное количество продукции по одинаковой цене. Увеличение объема продаж приводит к насыщению рынка и падению платежеспособного спроса на продукцию. В определенный момент времени для того, чтобы продавать большее количество товара, потребуется снизить цену, что приведет к снижению прибыли.

Другой способ определения критической точки использует концепцию маржинальной прибыли. Маржинальная прибыль это превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж.

Другими словами, маржинальная прибыль - это разница между выручкой от реализации и переменными затратами:

Маржинальная прибыль = Выручка от реализации –

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли:

Операционная прибыль = Маржинальная прибыль –

Критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам. Уравнение критической точки при маржинальном подходе в терминах единиц продукции будет следующее:

Критическаяточка Постоянныезатраты

= ![]()

вединицахпродажи Маржинальнаяприбыль наединицу

Маржинальная прибыль на единицу продукции носит название «удельная маржинальная прибыль».

Пример.

Предположим, ожидаемый объем продаж равен 10 000 руб., цена изделия 8 руб, переменные затраты на единицу продукции равны 5 руб., постоянные затраты равны 21 000 руб. Рассчитаем точку безубыточности: Тб= 21 000 / (8-5) = 7 000 единиц.

или 7 000 × 8 руб. -56 000 руб. - точка безубыточности в

денежном выражении.

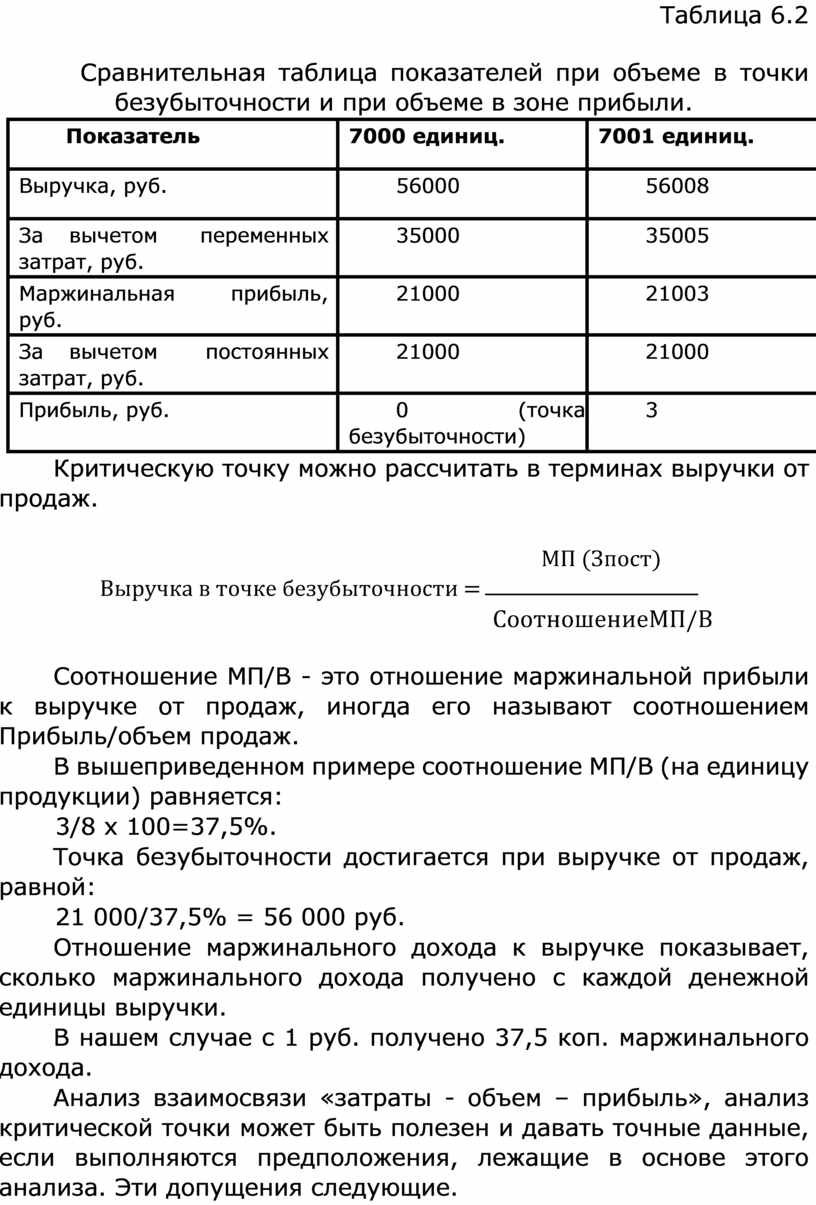

Если будет продано на одну единицу больше, то организация заработает прибыль в размере удельной маржинальной прибыли. Это видно из табл. 6.2.

Таблица 6.2

Сравнительная таблица показателей при объеме в точки безубыточности и при объеме в зоне прибыли.

|

Показатель |

|

7000 единиц. |

7001 единиц. |

|

Выручка, руб. |

|

56000 |

56008 |

|

За вычетом затрат, руб. |

переменных |

35000 |

35005 |

|

Маржинальная руб. |

прибыль, |

21000 |

21003 |

|

За вычетом затрат, руб. |

постоянных |

21000 |

21000 |

|

Прибыль, руб. |

|

0 (точка безубыточности) |

3 |

Критическую точку можно рассчитать в терминах выручки от продаж.

МП (Зпост)

Выручка

в точке безубыточности = ![]()

СоотношениеМП/В

Соотношение МП/В - это отношение маржинальной прибыли к выручке от продаж, иногда его называют соотношением Прибыль/объем продаж.

В вышеприведенном примере соотношение МП/В (на единицу продукции) равняется:

3/8 х 100=37,5%.

Точка безубыточности достигается при выручке от продаж, равной:

21 000/37,5% = 56 000 руб.

Отношение маржинального дохода к выручке показывает, сколько маржинального дохода получено с каждой денежной единицы выручки.

В нашем случае с 1 руб. получено 37,5 коп. маржинального дохода.

Анализ взаимосвязи «затраты - объем – прибыль», анализ критической точки может быть полезен и давать точные данные, если выполняются предположения, лежащие в основе этого анализа. Эти допущения следующие.

1. Поведение постоянных и переменных затрат может быть измерено точно, и оно не меняется в течение периода планирования.

2. Переменные затраты и выручка от реализации имеют линейную зависимость от уровня производства.

3.Производительность не меняется внутри релевантного уровня активности.

4. Переменные затраты и цены не меняются в течение периода планирования.

5. Структура продукции не изменяется в течение планового периода.

6. Объем продаж и объем производства приблизительно равны, т.е. остатки готовой продукции равны нулю.

Если одно или более из данных предположений не соблюдается, то применение анализа «затраты - объем – прибыль» может привести к принятию ошибочных решений.

Предел безопасности (запас финансовой прочности) - это разница (в единицах) между объемом продаж, который предусмотрен бюджетом (или фактическим объемом продаж) и объемом продаж в точке безубыточности, иногда предел безопасности выражается в % от планового объема продаж.

Предел безопасности показывает процент, на который может упасть объем продаж, не вызвав при этом убытков.

Сила операционного рычага (эффект операционного рычага) - показывает, на сколько процентов может быть увеличена прибыль организации при росте объема сбыта (выручки) на 1% (при неизменных ценах реализации и уровне постоянных затрат).

Сила операционного рычага рассчитывается отношением маржинальной прибыли к прибыли:

COP=МП/П,

где МД - маржинальная прибыль; П - прибыль.

Чем больше в себестоимости доля постоянных затрат, тем сильнее действует операционный рычаг. Наибольший эффект силы операционного рычага проявляется в точке безубыточности.

Например, при объеме производства в 200 шт. изделий прибыль организации составляет 25 тыс. руб., а маржинальная прибыль 50 тыс. руб. При данном объеме сбыта сила операционного рычага равна: 50/25 = 2.

Допустим, что организация увеличит объем производства на 20%, т.е. будет производить 240 изделий. В данном случае прибыль организации увеличится на 20 х 2=40% и составит 35 тыс. руб. (25 × 40% + 25).

1. В чем заключается важность проведения анализа себестоимости продукции?

2. Каковы основные источники информации, необходимые для анализа себестоимости продукции (работ, услуг)?

3. Какова классификация затрат на производство продукции? 4. Какие затраты относятся к постоянным, а какие к переменным?

5. Для каких целей необходимо учитывать затраты по элементам затрат?

6. Как рассчитывается и анализируется показатель затрат на рубль реализованной продукции?

7. Что такое точка безубыточности?

8. Что такое сила операционного рычага?

Косорукова И.В. Анализ финансово - хозяйственной деятельности: учебник / И.В. Косорукова, О.В. Мощенко, А.Ю.

Усанов. - Москва: КНОРУС, 2022. - 342 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.